Taille et Part du Marché Européen des Dispositifs Médicaux Portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

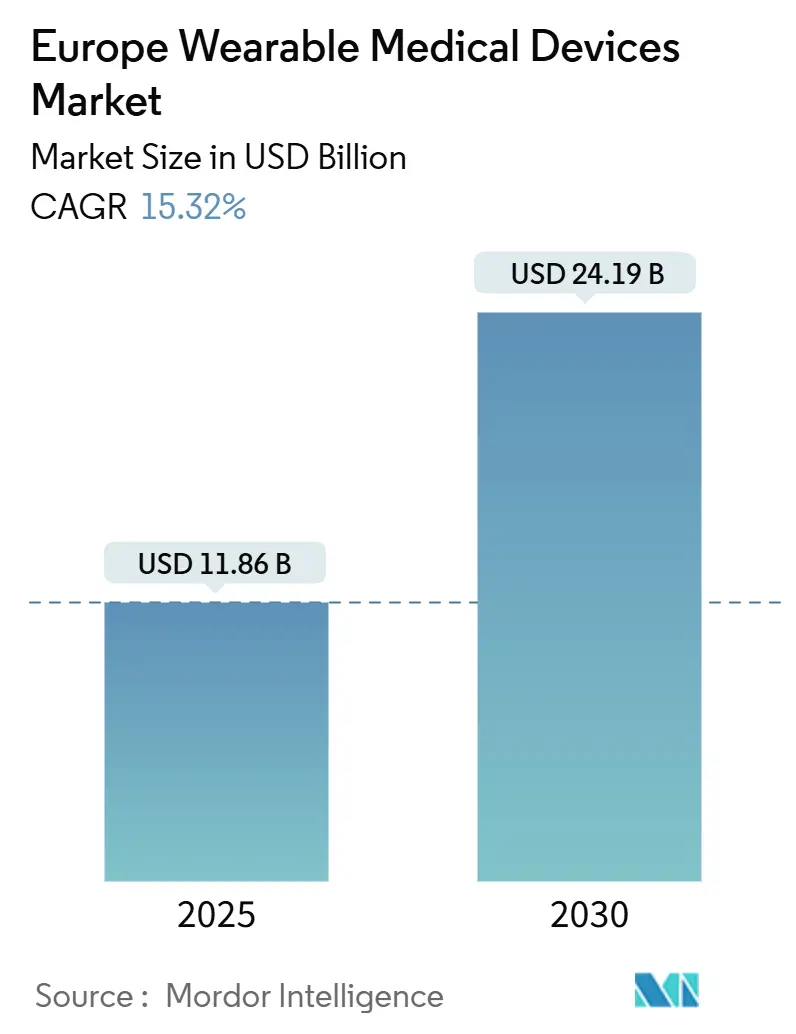

| Taille du Marché (2025) | 11.86 Milliards de dollars |

| Taille du Marché (2030) | 24.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Dispositifs Médicaux Portables par Mordor Intelligence

La taille du marché européen des dispositifs médicaux portables est estimée à 11,86 milliards USD en 2025, et devrait atteindre 24,19 milliards USD d'ici 2030, à un CAGR de 15,32 % pendant la période de prévision (2025-2030).

L'harmonisation réglementaire en cours dans le cadre du Règlement relatif aux Dispositifs Médicaux (RDM), la prévalence croissante des maladies chroniques et les pénuries de main-d'œuvre stimulent l'adoption de la surveillance continue dans les environnements cliniques et grand public. Les cadres nationaux de remboursement — notamment la loi allemande sur les soins numériques — requalifient les dispositifs portables cliniquement validés en thérapies prescriptibles plutôt qu'en accessoires de bien-être, tandis que 403 millions EUR de nouveaux financements de l'UE pour l'innovation accélèrent les pipelines de produits pour les dispositifs de nouvelle génération. La diversification des chaînes d'approvisionnement, les avancées en matière de récupération d'énergie et les empilements de capteurs multimodaux réduisent les obstacles liés au facteur de forme et permettent des durées de vie plus longues des dispositifs. Dans le même temps, la fragmentation des règles de partage des données post-RGPD et les préoccupations concernant la précision des médecins tempèrent la dynamique à court terme, maintenant la validation clinique au cœur des stratégies d'expansion du marché.

Principaux Enseignements du Rapport

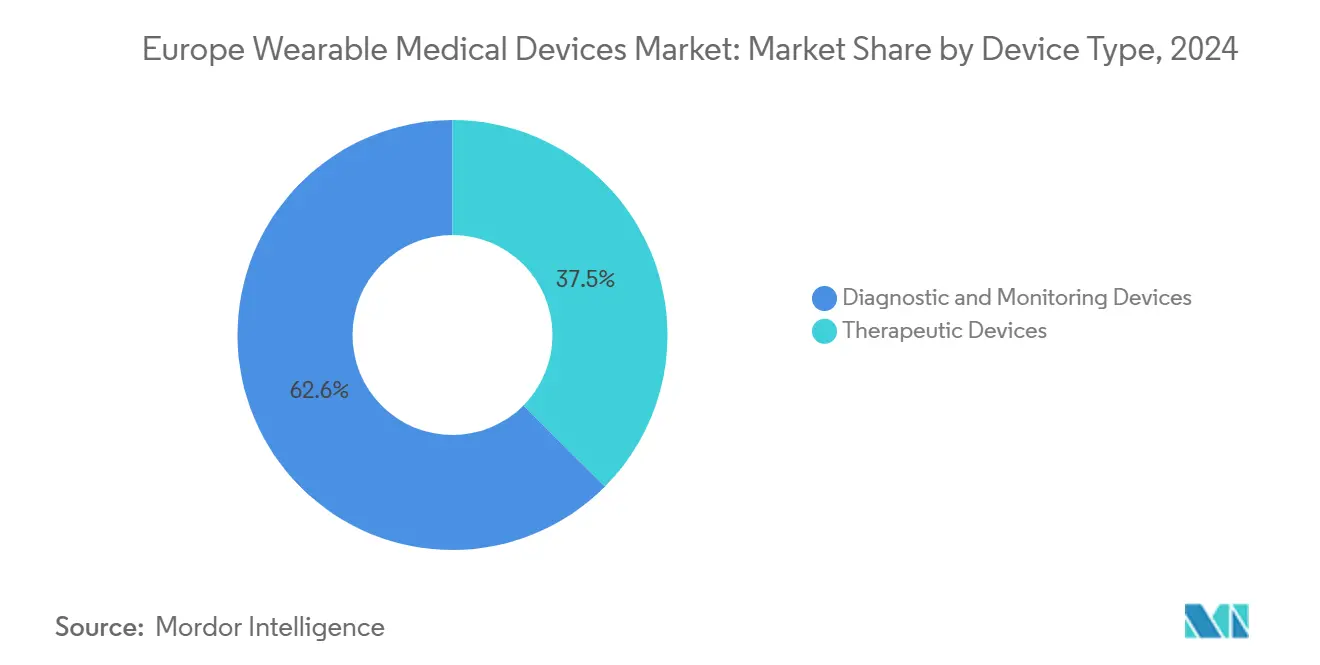

- Par type de dispositif, les dispositifs portables de diagnostic et de surveillance représentaient 62,55 % de la part du marché européen des dispositifs médicaux portables en 2024 ; les dispositifs portables thérapeutiques devraient se développer à un CAGR de 15,73 % jusqu'en 2030.

- Par groupe d'âge, le segment des moins de 18 ans était la cohorte à la croissance la plus rapide avec un CAGR de 16,29 % entre 2025 et 2030 ; le groupe des 18-60 ans conservait 60,22 % de la taille du marché européen des dispositifs médicaux portables en 2024.

- Par canal de distribution, les vendeurs hors ligne représentaient 53,39 % des revenus en 2024, tandis que les canaux en ligne devraient se développer à un CAGR de 15,50 % pendant l'horizon de prévision.

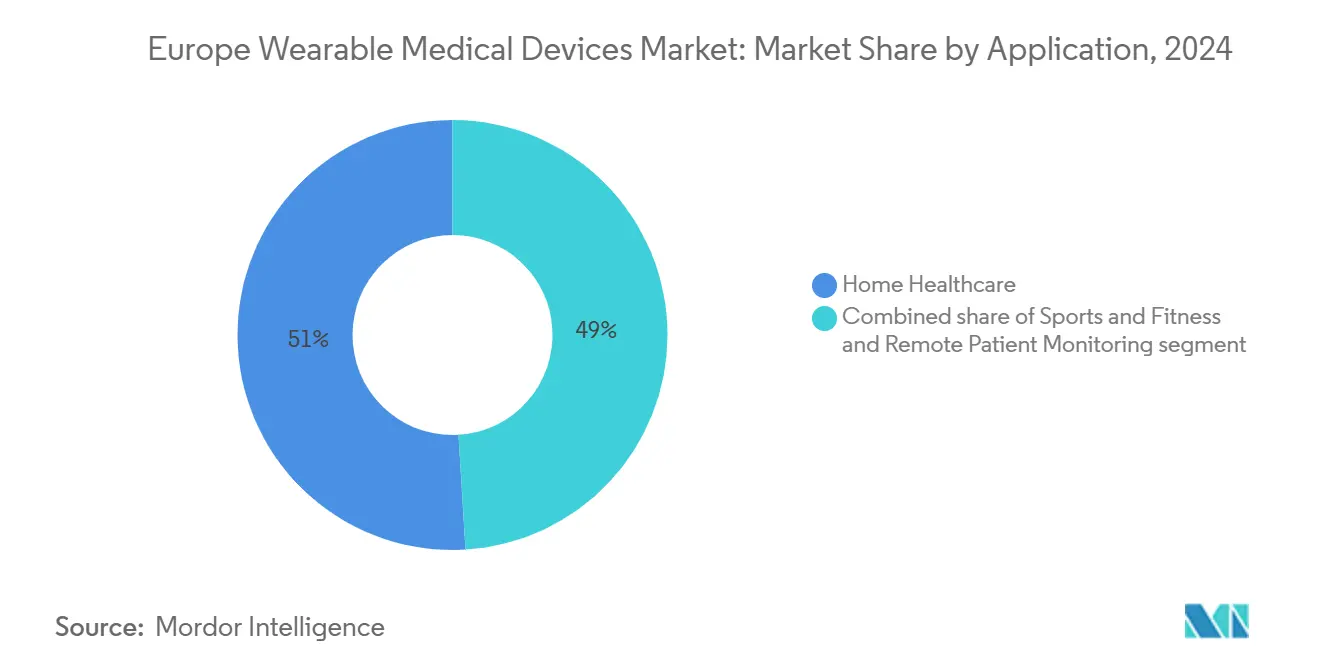

- Par application, les soins à domicile représentaient 50,96 % de la part du marché européen des dispositifs médicaux portables en 2024, tandis que les applications de sports et fitness devraient progresser à un CAGR de 15,84 % jusqu'en 2030.

- Par utilisateur final, les consommateurs détenaient 63,07 % de la part du marché européen des dispositifs médicaux portables en 2024 et devraient croître à un CAGR de 15,61 % jusqu'en 2030 ; les hôpitaux et cliniques restent les deuxièmes plus grands acheteurs.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 28,37 % en 2024, tandis que le Royaume-Uni devrait afficher le CAGR le plus élevé de 15,94 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen des Dispositifs Médicaux Portables

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire en faveur des dispositifs médicaux portables approuvés par le RDM | 2.80% | À l'échelle de l'UE (plus forte en Allemagne, en France) | Moyen terme (2-4 ans) |

| Miniaturisation rapide des capteurs et puces multimodales | 2.10% | Mondial, pôles de fabrication de l'UE | Long terme (≥ 4 ans) |

| Programmes de bien-être en entreprise financés par les employeurs | 1.90% | Allemagne, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Transition des payeurs de santé vers des modèles basés sur les résultats | 1.60% | Pays nordiques, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Micro-récupération d'énergie pour éliminer les contraintes de recharge | 1.20% | Mondial, leadership en R&D de l'UE | Long terme (≥ 4 ans) |

| Projets pilotes de remboursement des thérapies numériques de l'UE | 0.90% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur des Dispositifs Médicaux Portables Approuvés par le RDM

L'application du RDM depuis 2021 a contraint les acteurs entrant sur le marché européen des dispositifs médicaux portables à prouver leurs performances cliniques, transformant les dispositifs portables de gadgets de style de vie en outils médicaux réglementés. Les exigences renforcées de suivi clinique post-commercialisation[1]Groupe de coordination des dispositifs médicaux, « Application pratique de l'article 61 par le MDCG 2023-7 », HEALTH.EC.EUROPA.EUDrivers créent des boucles de données continues qui améliorent la précision algorithmique, mais les délais de certification plus longs favorisent les acteurs établis disposant de capitaux importants. Les clauses de sécurité des matériaux incitent à passer aux polymères biocompatibles, stimulant les innovations en matière de conception durable. Collectivement, ces facteurs renforcent la confiance des médecins et élèvent les barrières à l'entrée pour les jeunes entreprises non spécialisées.

Miniaturisation Rapide des Capteurs et Puces Multimodales

La microfabrication a permis à des puces uniques de suivre plusieurs paramètres vitaux, réduisant l'encombrement des dispositifs et élargissant les cas d'utilisation. Le CGM+ de Trinity Biotech intègre la surveillance continue du glucose, de la température et de l'hydratation dans un patch de la taille d'une pièce de monnaie, illustrant cette évolution. La consommation d'énergie est tombée au niveau du microwatt, prolongeant la durée de vie des batteries et ouvrant la voie aux modules de récupération d'énergie. La liberté de conception encourage des facteurs de forme variés — des patchs adhésifs aux dispositifs implantables — élargissant l'adoption du marché européen des dispositifs médicaux portables parmi les cohortes pédiatriques et gériatriques.

Transition des Payeurs de Santé vers des Modèles Basés sur les Résultats

Les payeurs nationaux lient les remboursements aux critères d'évaluation cliniques, incitant les fabricants de dispositifs à fournir des données sur les résultats plutôt que des métriques brutes. La voie DiGA allemande[2]Lasse Cirkel, « Adoption et perception des applications de santé numérique prescriptibles (DiGA) et la numérisation croissante parmi les médecins allemands en médecine interne : une étude transversale par enquête », Lasse Cirke, bmchealthservres.biomedcentral.com , par exemple, ne rembourse les applications et les dispositifs qu'après avoir prouvé le bénéfice pour le patient, favorisant un développement algorithmique plus solide et un engagement patient à long terme. En monétisant l'évitement des événements — tels que la réduction des admissions aux urgences — le modèle garantit une utilisation soutenue des dispositifs et soutient la trajectoire à deux chiffres du marché européen des dispositifs médicaux portables.

Projets Pilotes de Remboursement des Thérapies Numériques de l'UE

Les approbations DiGA « Fast-Track » allemandes[3]Robby Bräuniger, « Le marché de la santé numérique en Allemagne », Germany Trade & Invest, gtai.de ont suscité des projets pilotes similaires en France et aux Pays-Bas, créant des modèles progressifs de remboursement. Plus de 50 applications et dispositifs portables bénéficient désormais d'une couverture légale, signalant une future harmonisation du financement des thérapies numériques. L'intégration des données continues des capteurs avec des interventions comportementales élève les dispositifs portables du statut d'outils de surveillance à celui de thérapies de première intention, élargissant la portée du marché européen des dispositifs médicaux portables.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des règles de partage des données de l'UE post-RGPD | -1.8% | À l'échelle de l'UE (plus complexe en Allemagne) | Court terme (≤ 2 ans) |

| Risque lié à la chaîne d'approvisionnement des fournisseurs de batteries centrés sur la Chine | -1.3% | Mondial, vulnérabilité de l'UE | Moyen terme (2-4 ans) |

| Cycles de remplacement des premiers adoptants atteignant un plateau | -0.9% | Allemagne, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Scepticisme des médecins quant à la précision de niveau clinique | -0.7% | Systèmes de santé conservateurs de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Règles de Partage des Données de l'UE Post-RGPD

Les différences nationales dans les interprétations du RGPD obligent les fabricants à repenser les flux de consentement pour chaque marché, retardant les lancements à l'échelle de l'UE. Les prestataires restent réticents à intégrer les données continues dans les dossiers électroniques en raison de l'exposition à la responsabilité et du risque de contentieux en matière de confidentialité. Ces silos entravent les modèles d'analyse prédictive qui reposent sur des ensembles de données transnationales, freinant la scalabilité du marché européen des dispositifs médicaux portables jusqu'à l'émergence d'orientations harmonisées.

Scepticisme des Médecins Quant à la Précision de Niveau Clinique

Une revue systématique de 2024[4]Melanie Rabe, « Utilisation des données de santé générées par les patients à partir de dispositifs grand public par les professionnels de santé », Journal of Medical Internet Research, jmir.org a révélé que les médecins accordent une confiance limitée aux paramètres vitaux dérivés des consommateurs en raison de leur précision incohérente, notamment dans des environnements non contrôlés. Les lacunes en matière de formation et les préoccupations relatives à la responsabilité entravent les parcours de soins basés sur les données, soulignant la nécessité d'études de validation robustes et de métriques de précision standardisées avant une intégration clinique généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Le Diagnostic Stimule l'Intégration Clinique

Les dispositifs portables de diagnostic et de surveillance représentaient 62,55 % de la part du marché européen des dispositifs médicaux portables en 2024, confirmant les priorités des hôpitaux et des payeurs pour la surveillance continue plutôt que pour la thérapie embarquée. Le sous-segment devrait croître à 15,73 % jusqu'en 2030, porté par la prévalence des maladies chroniques et les mandats de surveillance post-sortie. Les moniteurs de glucose en continu sont en tête de la croissance, bénéficiant d'enzymes catalytiques améliorées et d'un étalonnage sans fil. Les patchs de surveillance des signes vitaux regroupent désormais la surveillance ECG, SpO₂ et de la fréquence respiratoire, réduisant les budgets d'équipement pour les programmes de télé-réanimation. Les dispositifs portables thérapeutiques restent un marché de niche mais sont prometteurs dans la neuromodulation et l'administration d'insuline en boucle fermée. Les stimulateurs autonomes en énergie et les pompes à patch réduisent la charge des patients et encouragent une adoption plus large en endocrinologie. Ces tendances cimentent le marché européen des dispositifs médicaux portables comme pierre angulaire des soins prédictifs et centrés sur les patients ambulatoires.

Les dispositifs thérapeutiques détiennent le reste de la part du segment et se tournent vers des algorithmes spécifiques aux pathologies qui titrent la thérapie en temps réel. Les plateformes de gestion de la douleur combinent la stimulation électrique avec le retour biométrique, répondant aux mandats de réduction des opioïdes. Les dispositifs portables respiratoires équipés de classificateurs de toux par IA ont trouvé une utilité post-COVID-19, tandis que les exosquelettes de rééducation transmettent la télémétrie de l'amplitude des mouvements aux physiothérapeutes. La différenciation des segments tourne désormais autour des preuves cliniques, de la transparence algorithmique et de la conformité au RDM — des facteurs qui définissent les positions gagnantes au sein du marché européen des dispositifs médicaux portables.

Par Groupe d'Âge : L'Adoption par les Jeunes s'Accélère

Les utilisateurs âgés de 18 à 60 ans représentaient 60,22 % de la taille du marché européen des dispositifs médicaux portables en 2024, portés par les subventions de bien-être des employeurs et les produits d'assurance axés sur le numérique. Cependant, l'adoption par les moins de 18 ans se développe à un CAGR de 16,29 %, aidée par la demande parentale de capteurs de diabète pédiatriques et les programmes de bien-être scolaires. Les conceptions dotées de tableaux de bord ludiques et de bracelets adaptés aux enfants améliorent l'engagement, réduisant les taux d'attrition. Pour les personnes âgées, la simplicité de l'interface et la récupération d'énergie sont primordiales. Les pendentifs de détection de chute nocturne et les berceaux de recharge à faible dextérité ciblent les points de douleur gériatriques courants. À mesure que la démographie de l'UE vieillit, l'adoption à long terme dépend de l'intégration des aidants et de la surveillance à distance remboursée — deux éléments essentiels au marché européen des dispositifs médicaux portables.

Les cliniciens signalent une meilleure adhérence chez les mineurs natifs du numérique par rapport aux personnes âgées, créant des ensembles de données longitudinales qui renforcent les algorithmes de soins préventifs. Les décideurs politiques considèrent la surveillance dès le plus jeune âge comme un levier d'économies à vie, renforçant le financement gouvernemental pour les essais pédiatriques. Dans tous les groupes, le coaching personnalisé ancré dans les sciences comportementales améliore l'engagement soutenu des dispositifs, un KPI essentiel pour les modèles commerciaux à revenus récurrents dans le secteur européen des dispositifs médicaux portables.

Par Canal de Distribution : La Validation Clinique Favorise la Préférence Hors Ligne

Les canaux hors ligne détenaient 53,39 % de la part du marché européen des dispositifs médicaux portables en 2024, car les prescripteurs, les pharmacies et les détaillants spécialisés fournissent l'ajustement, l'étalonnage et les documents requis par le RDM — tous essentiels à l'acceptation clinique. Les hôpitaux intègrent fréquemment les dispositifs dans les kits de sortie, stimulant les ventes hors ligne tout en réduisant les pénalités de réadmission. Pendant ce temps, les canaux en ligne progressent à un CAGR de 15,50 %, soutenus par l'expansion de la télésanté et les intégrations d'e-prescriptions. Les portails directs aux consommateurs proposent des vérificateurs de symptômes, une intégration virtuelle et un support par chat alimenté par l'IA, fournissant des ressources éducatives évolutives. Le commerce électronique transfrontalier fait face à des frictions réglementaires ; cependant, des processus de TVA simplifiés et l'équivalence du marquage CE avec le UKCA pourraient élargir sa portée, soutenant les gains en ligne au sein du marché européen des dispositifs médicaux portables.

À mesure que les chatbots IA gèrent le support de première ligne, les plateformes en ligne réduisent les coûts d'exploitation, permettant aux fabricants d'aligner leurs prix sur les points de vente physiques. Cependant, l'absence d'ajustement physique peut nuire à la précision des capteurs, incitant à des modèles hybrides où les utilisateurs récupèrent les dispositifs en pharmacie après un achat en ligne. Le mix de canaux devrait converger vers un équilibre, optimisant la commodité et la crédentialisation clinique pour les acheteurs du marché européen des dispositifs médicaux portables.

Par Application : La Dominance des Soins à Domicile Reflète l'Évolution du Modèle de Soins

Les soins à domicile ont capturé 50,96 % de la taille du marché européen des dispositifs médicaux portables en 2024, alors que les systèmes de santé déplacent les soins vers des environnements moins coûteux. Les projets pilotes d'hospitalisation à domicile associent des patchs de signes vitaux à des tableaux de bord infirmiers, réduisant les coûts d'hospitalisation et libérant des capacités de lits. Les offres groupées de soins chroniques pour l'insuffisance cardiaque et la BPCO incluent des protocoles de triage d'escalade, démontrant des économies pour les payeurs qui renforcent la pénétration du marché européen des dispositifs médicaux portables. Le segment des sports et fitness, bien que plus petit, croît au taux le plus rapide de 15,84 % de CAGR, car les capteurs de niveau clinique migrent vers les dispositifs portables de bien-être. Les partenariats entre les marques de vêtements de sport et les fabricants de capteurs OEM ouvrent la voie à l'utilisation d'analyses de performance étayées par des preuves, brouillant les frontières entre les applications grand public et médicales.

La surveillance à distance des patients (RPM) chevauche les domaines de la médecine et du bien-être, servant de terrain d'essai pour les modèles de remboursement liés à la réduction des événements. Les fabricants de dispositifs doivent naviguer dans deux voies de conformité — les directives sur les dispositifs médicaux et les réglementations sur les données des consommateurs — tout en fournissant des informations exploitables. La capacité à s'intégrer dans les écosystèmes de télé-rééducation et de soins virtuels déterminera la pertinence à long terme de chaque groupe d'applications au sein du marché européen des dispositifs médicaux portables.

Par Utilisateur Final : L'Autonomisation des Consommateurs Stimule la Croissance du Marché

Les consommateurs représentaient 63,07 % des revenus de 2024, les dispositifs homologués par le RDM étant devenus disponibles en libre-service. Les applications compagnons traduisent les paramètres vitaux cliniques en tableaux de bord conviviaux, favorisant un engagement quotidien habituant. Les analyses par abonnement et les services cloud élargissent le revenu moyen par utilisateur, soutenant la rentabilité sur l'ensemble du marché européen des dispositifs médicaux portables. Les hôpitaux et cliniques, la deuxième cohorte la plus importante, déploient des dispositifs portables pour la surveillance post-opératoire, permettant une sortie plus précoce et l'évitement des coûts. Les établissements de soins de longue durée exploitent la surveillance continue des signes vitaux pour atténuer les pénuries de personnel, tandis que les centres de chirurgie ambulatoire adoptent des patchs de capteurs à usage unique pour la surveillance de la récupération le jour même.

Les plateformes de niveau entreprise offrant des vues multi-patients, des connexions aux dossiers médicaux électroniques et des pistes d'audit répondent aux besoins de gouvernance institutionnelle. Les fabricants de produits grand public entrant dans le domaine clinique doivent élever la cybersécurité et la traçabilité aux mêmes niveaux que ceux requis par le RDM. À l'inverse, les acteurs traditionnels de la technologie médicale améliorent l'expérience utilisateur en s'inspirant de l'électronique grand public, signalant une convergence qui façonnera l'intensité concurrentielle au sein du marché européen des dispositifs médicaux portables.

Analyse Géographique

L'Allemagne détenait 28,37 % des revenus de 2024, ancrée par le moteur de remboursement de la loi sur les soins numériques qui positionne les dispositifs portables prescrits numériquement comme des outils thérapeutiques courants. Plus de 4 milliards EUR de subventions pour la numérisation des hôpitaux ont posé l'infrastructure pour une connectivité transparente entre les capteurs et les dossiers médicaux électroniques, favorisant une adoption systématique. Les interprétations régionales strictes du RGPD imposent cependant des processus de consentement à plusieurs niveaux, compliquant les déploiements multinationaux. Le vieillissement de la population allemande et les dépenses de santé élevées par habitant continuent de créer un terrain fertile pour les solutions de surveillance à distance, maintenant son leadership sur le marché européen des dispositifs médicaux portables.

Le Royaume-Uni, libéré des délais du RDM, façonne un régime réglementaire agile à travers la MHRA qui promet des cycles d'approbation de 12 mois, surpassant la moyenne de l'UE. Le financement du Plan à Long Terme du NHS et les objectifs des services de soins virtuels stimulent l'acquisition de patchs de signes vitaux et de détecteurs d'arythmie par IA, propulsant un CAGR de 15,94 % jusqu'en 2030. Les architectures de données natives dans le cloud et les cadres d'approvisionnement centralisés accélèrent la mise à l'échelle, compensant les frictions de la chaîne d'approvisionnement liées au Brexit.

La France, l'Italie et l'Espagne affichent des progrès prudents, équilibrant des exigences strictes en matière de preuves d'évaluation des technologies de santé avec les charges croissantes des maladies chroniques. Le dossier de remboursement de la France inclut désormais des biomarqueurs numériques, suggérant une couverture plus large pour les dispositifs portables une fois leur rapport coût-efficacité prouvé. L'empreinte mature des dossiers médicaux électroniques de l'Italie facilite les projets pilotes régionaux, bien qu'avec des disparités de financement entre les provinces. L'Espagne privilégie les programmes de maintien à domicile des personnes âgées ; cependant, les budgets de santé contraints ralentissent la mise à l'échelle nationale. Les États nordiques, bien que plus petits, servent de laboratoires vivants pour les modèles de surveillance axés sur l'IA, tandis que l'Europe de l'Est offre des opportunités en terrain vierge où les stratégies axées sur le mobile pourraient dépasser les infrastructures héritées.

Paysage Concurrentiel

La concurrence est modérée, penchant vers les acteurs établis disposant de portefeuilles cliniques solides et d'une expertise réglementaire. Medtronic, Abbott et Philips détiennent de solides franchises cardiométaboliques, tirant parti d'années de données post-commercialisation pour affiner leurs algorithmes. Les géants grand public Apple et Samsung obtiennent progressivement des marquages CE pour les fonctions ECG et oxymétrie de pouls, érodant la part de la technologie médicale traditionnelle. Les alliances stratégiques caractérisent les manœuvres du marché : l'investissement en capital de 75 millions USD de Dexcom dans ŌURA fusionne la télémétrie continue du glucose avec l'analyse du style de vie pour approfondir les informations sur les patients.

Les investissements affluent vers les couches de diagnostic par IA qui transforment les biosignaux bruts en prédictions exploitables. Les jeunes entreprises spécialisées dans les batteries à l'état solide et la récupération d'énergie deviennent des cibles d'acquisition pour les grands fabricants de dispositifs cherchant à éliminer la recharge comme point de friction. La relocalisation de la chaîne d'approvisionnement en Europe émerge comme un facteur de différenciation, les entreprises répondant aux risques d'approvisionnement en batteries et à un contrôle accru de leur empreinte carbone. Au cours des cinq prochaines années, la capture de valeur dépendra de la précision de niveau clinique, du remboursement lié aux preuves et des écosystèmes de données interopérables — des éléments qui définissent le leadership sur le marché européen des dispositifs médicaux portables.

Leaders du Secteur Européen des Dispositifs Médicaux Portables

Abbott Laboratories

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'UE a alloué 403 millions EUR aux innovateurs en dispositifs médicaux, accélérant les essais cliniques et les dépôts réglementaires pour les dispositifs portables de nouvelle génération.

- Juin 2025 : PharmaSens et SiBionics se sont associés pour développer une pompe à patch d'insuline portable ciblant la gestion du diabète en boucle fermée.

- Novembre 2024 : Dexcom a investi 75 millions USD dans ŌURA pour fusionner la surveillance continue du glucose avec des anneaux de suivi de la santé globale.

- Juin 2024 : B-Secur et Galen Data ont collaboré sur des analyses ECG connectées au cloud visant à réduire les fausses alertes d'arythmie dans les moniteurs cardiaques portables.

Périmètre du Rapport sur le Marché Européen des Dispositifs Médicaux Portables

Selon le périmètre du rapport, les dispositifs médicaux portables sont des dispositifs autonomes capables de diagnostiquer ou de surveiller des conditions médicales, souvent combinés à des informations de santé numérique, et généralement portés sur le corps. Ces dispositifs possèdent des caractéristiques telles que des capteurs physiologiques non invasifs, des modules de traitement des données, des retours médicaux et des capacités de transmission de données sans fil. Le marché européen des dispositifs médicaux portables est segmenté par type de dispositif (dispositifs de surveillance et dispositifs thérapeutiques), application (sports et fitness, surveillance à distance des patients et soins à domicile), type de produit (montre, bracelet, écouteurs et autres types de produits) et géographie. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Dispositifs de Surveillance des Signes Vitaux |

| Dispositifs de Surveillance du Sommeil | |

| Moniteurs de Glucose en Continu | |

| Moniteurs de Pression Artérielle | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Thérapeutiques | Dispositifs de Gestion de la Douleur |

| Dispositifs de Rééducation | |

| Dispositifs de Thérapie Respiratoire | |

| Dispositifs d'Administration d'Insuline | |

| Autres Dispositifs Thérapeutiques |

| Moins de 18 ans |

| 18 - 60 ans |

| Plus de 60 ans |

| En Ligne |

| Hors Ligne |

| Sports et Fitness |

| Surveillance à Distance des Patients |

| Soins à Domicile |

| Consommateurs |

| Hôpitaux et Cliniques |

| Centres de Soins de Longue Durée |

| Centres de Chirurgie Ambulatoire |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Type de Dispositif | Dispositifs de Diagnostic et de Surveillance | Dispositifs de Surveillance des Signes Vitaux |

| Dispositifs de Surveillance du Sommeil | ||

| Moniteurs de Glucose en Continu | ||

| Moniteurs de Pression Artérielle | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Thérapeutiques | Dispositifs de Gestion de la Douleur | |

| Dispositifs de Rééducation | ||

| Dispositifs de Thérapie Respiratoire | ||

| Dispositifs d'Administration d'Insuline | ||

| Autres Dispositifs Thérapeutiques | ||

| Par Groupe d'Âge | Moins de 18 ans | |

| 18 - 60 ans | ||

| Plus de 60 ans | ||

| Par Canal de Distribution | En Ligne | |

| Hors Ligne | ||

| Par Application | Sports et Fitness | |

| Surveillance à Distance des Patients | ||

| Soins à Domicile | ||

| Par Utilisateur Final | Consommateurs | |

| Hôpitaux et Cliniques | ||

| Centres de Soins de Longue Durée | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quel facteur réglementaire stimule le plus fortement l'adoption des dispositifs médicaux portables en Europe ?

L'application intégrale du Règlement relatif aux Dispositifs Médicaux (RDM) positionne les dispositifs portables comme des outils cliniquement validés, donnant aux médecins la confiance nécessaire pour prescrire des dispositifs répondant aux exigences de sécurité et de performance de niveau hospitalier.

Comment les employeurs européens influencent-ils l'adoption des dispositifs portables de niveau médical ?

Les programmes de bien-être en entreprise subventionnent désormais des dispositifs capables de surveiller en continu le glucose ou l'activité cardiaque, liant leur utilisation à une réduction de l'absentéisme et à une baisse des coûts d'assurance.

Quelle avancée technologique devrait prolonger l'utilisation des dispositifs sans intervention de l'utilisateur ?

Les modules de récupération d'énergie embarqués — tels que les composants cinétiques, thermiques et photovoltaïques — éliminent le besoin de recharge de routine, une caractéristique particulièrement précieuse pour les patients âgés et atteints de maladies chroniques.

Pourquoi les cliniciens restent-ils prudents quant à l'intégration des dispositifs portables grand public dans les parcours de soins ?

Des préoccupations persistent quant à la variabilité de la précision des mesures et à l'exposition à la responsabilité ; les médecins préfèrent les dispositifs étayés par des études de validation évaluées par des pairs et des métriques de précision standardisées.

Comment les plateformes de vente en ligne font-elles évoluer les modèles de support pour les dispositifs médicaux portables ?

Les canaux de commerce électronique intègrent de plus en plus l'intégration virtuelle et le support client piloté par l'IA, permettant aux utilisateurs de recevoir des conseils d'ajustement à distance et un dépannage sans visites en personne.

Quel risque lié à la chaîne d'approvisionnement est devenu un point focal pour les fabricants européens ?

La forte dépendance aux fournisseurs chinois de batteries lithium-ion pose des menaces de perturbation, incitant aux initiatives de relocalisation et à l'exploration de chimies de cellules alternatives au sein de l'UE.

Dernière mise à jour de la page le: