Taille et part du marché des robots chirurgicaux basés sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.89 Milliards de dollars |

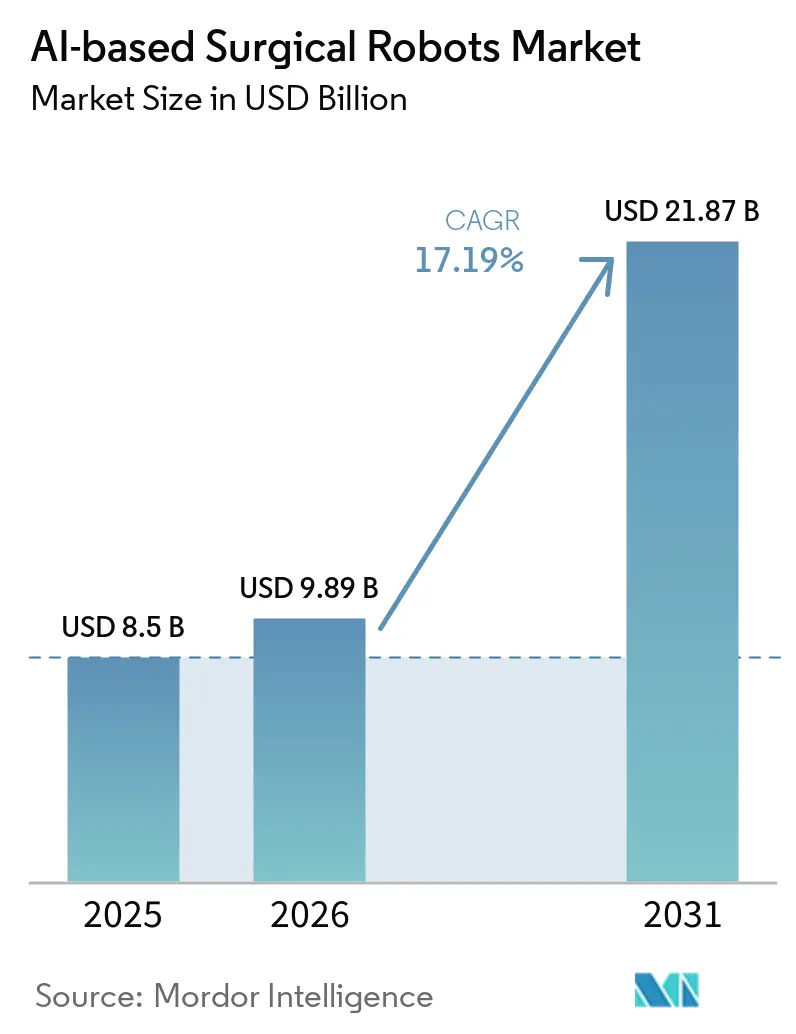

| Taille du Marché (2031) | 21.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots chirurgicaux basés sur l'IA par Mordor Intelligence

La taille du marché des robots chirurgicaux basés sur l'IA devrait passer de 8,5 milliards USD en 2025 à 9,89 milliards USD en 2026 et atteindre 21,87 milliards USD d'ici 2031, à un TCAC de 17,19 % sur la période 2026-2031.

La demande croissante de résultats prévisibles dans les procédures complexes sur les tissus mous et orthopédiques, un meilleur alignement des remboursements en milieu ambulatoire et le déploiement de modules de vision activés par l'IA reconfigurent les décisions d'achat en faveur des plateformes qui associent le matériel aux services de données à [1]Centers for Medicare & Medicaid Services, "Règle finale : liste des procédures couvertes par les centres chirurgicaux ambulatoires 2024," cms.gov. Les hôpitaux américains renouvellent leurs parcs installés pour bénéficier de fonctionnalités de retour de force et d'évitement des collisions, tandis que les prestataires européens accélèrent leurs mises à niveau pour se conformer aux exigences de surveillance des performances en temps réel de la loi européenne sur l'IA. Parallèlement, les fabricants chinois pratiquent des prix nettement inférieurs à ceux des acteurs historiques, contraignant ces derniers à défendre leur verrouillage d'écosystème par des offres groupées pluriannuelles d'instruments et de logiciels.

Principaux enseignements du rapport

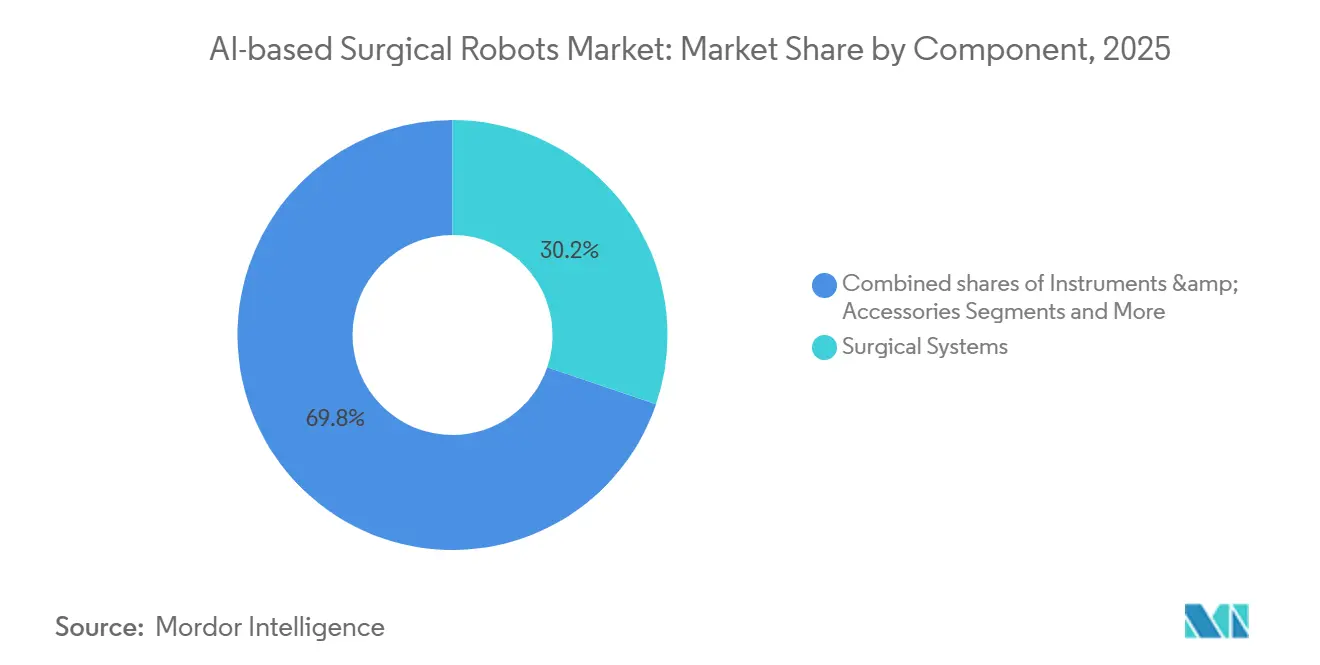

- Par composant, les systèmes chirurgicaux ont capté 30,25 % de la part du marché des robots chirurgicaux basés sur l'IA en 2025, et les instruments et accessoires devraient croître à un TCAC de 19,90 % jusqu'en 2031.

- Par application, la chirurgie générale a représenté 31,09 % du chiffre d'affaires 2025, et l'orthopédie devrait croître à un TCAC de 18,71 % jusqu'en 2031.

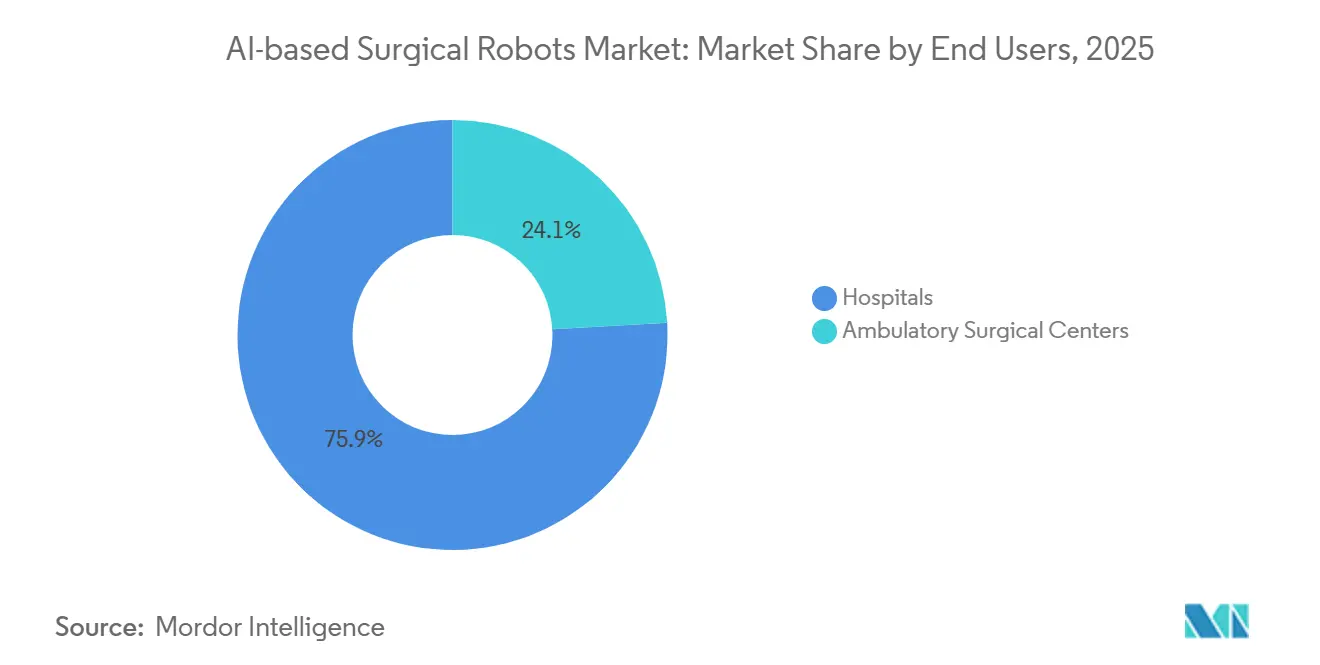

- Par utilisateur final, les hôpitaux ont représenté 75,90 % des dépenses mondiales en 2025 ; les centres chirurgicaux ambulatoires ont enregistré le TCAC le plus élevé, soit 19,25 %, sur la période 2026-2031.

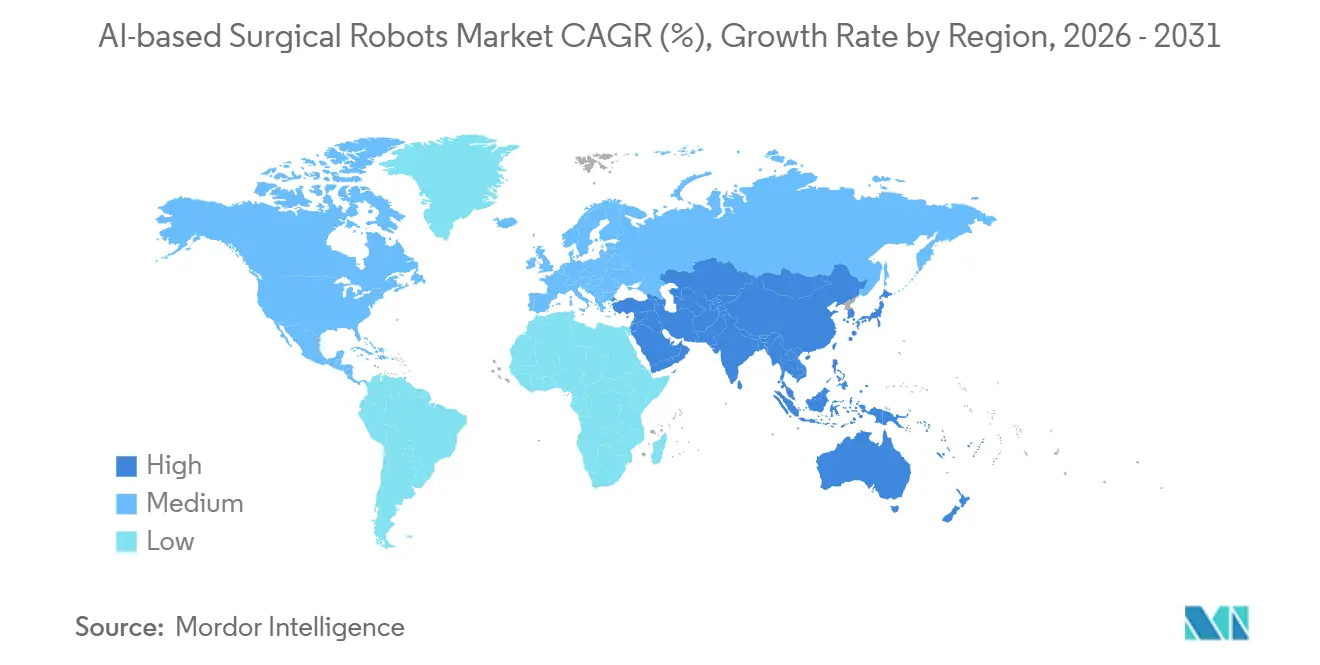

- Par géographie, l'Amérique du Nord a dominé avec 47,09 % du chiffre d'affaires 2025, et l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 19,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des robots chirurgicaux basés sur l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition de la chirurgie mini-invasive vers la chirurgie assistée par robot | +3.2% | Amérique du Nord, Europe occidentale, Mondial | Moyen terme (2-4 ans) |

| Visualisation et aide à la décision activées par l'IA | +4.1% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique | Long terme (≥ 4 ans) |

| Extension des indications dans les tissus mous et en orthopédie | +2.8% | États-Unis, Allemagne, Japon | Moyen terme (2-4 ans) |

| Migration vers les soins ambulatoires et les centres chirurgicaux ambulatoires | +3.5% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Tarification en mode service géré et à la procédure | +2.9% | Marchés sensibles aux coûts en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Formation pilotée par l'IA et télé-tutorat | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition de la chirurgie mini-invasive vers la chirurgie assistée par robot dans les spécialités à fort volume

Les systèmes robotiques supplantent la laparoscopie dans les interventions colorectales, bariatriques et urologiques, car l'ergonomie améliorée et la vision en 3D réduisent les taux de conversion vers la chirurgie ouverte de 8 % à 3 % dans des études multicentriques. Les programmes bariatriques rapportent des durées opératoires significativement plus courtes après les 20 premiers cas de sleeve gastrectomie robotique [2]American Society for Metabolic and Bariatric Surgery, "Résultats de la chirurgie bariatrique robotique," asmbs.org. L'urologie détient une part significative de l'ensemble des procédures robotiques dans le monde en 2025, mais la pénétration a plafonné pour la prostatectomie radicale, déplaçant la croissance incrémentale vers la néphrectomie et la pyéloplastie. L'adoption en gynécologie s'accélère grâce à la parité de remboursement Medicare pour l'hystérectomie, élargissant les cas d'usage hospitaliers. Ces gains de volume raccourcissent les délais de retour sur investissement en capital à moins de trois ans pour les établissements réalisant au moins 150 cas éligibles par an.

La visualisation, l'aide à la décision et les données analytiques activées par l'IA améliorent la prévisibilité

L'autorisation des modules de détection de force et de cartographie par fluorescence sur les plateformes de nouvelle génération telles que da Vinci 5 permet une évaluation peropératoire de la perfusion qui signale les tissus ischémiques avant l'anastomose. Touch Surgery Enterprise de Medtronic compare automatiquement chaque cas Hugo RAS aux meilleures pratiques, alimentant des tableaux de bord d'accréditation qui réduisent l'exposition aux risques de faute professionnelle. Des modules complémentaires tiers comme ActivSight réduisent les lésions des voies biliaires de 60 % lors des cholécystectomies grâce à des superpositions hyperspectrales en temps réel [3]Journal of Surgical Research, "Imagerie hyperspectrale en cholécystectomie," journalofsurgicalresearch.com. Chaque procédure télécharge des vidéos annotées vers des référentiels en nuage, et les effets de réseau qui en résultent améliorent la précision des modèles, renforçant davantage la dépendance des hôpitaux à des écosystèmes spécifiques. D'ici 2028, les logiciels devraient contribuer à une part plus importante de la marge brute que le matériel pour les principaux fabricants.

Extension des indications et des volumes de procédures dans les tissus mous et en orthopédie

Le système Mako de Stryker a dépassé 600 000 procédures cumulées du genou et de la hanche, démontrant une précision d'alignement corrélée à un taux de survie des implants de 95 % à 15 ans. Rosa Knee de Zimmer Biomet affine l'alignement peropératoire par incréments de 0,5 degré pour réduire le risque de révision. ExcelsiusGPS de Globus Medical place désormais les vis rachidiennes avec un taux de brèche inférieur à 1 %. Le robot Ion d'Intuitive biopsie des nodules pulmonaires périphériques de moins de 2 cm avec un rendement diagnostique élevé, favorisant la détection précoce du cancer du poumon. Ces succès étendent le marché des robots chirurgicaux basés sur l'IA bien au-delà de son focus initial en urologie.

Migration vers les soins ambulatoires et les centres chirurgicaux ambulatoires permettant des systèmes compacts et une utilisation accrue

Le CMS a ajouté 11 procédures robotiques à la liste couverte par les centres chirurgicaux ambulatoires, ouvrant une opportunité de 500 millions USD pour les centres atteignant un débit journalier de huit procédures. Versius de CMR Surgical présente une empreinte plus réduite que les équipements multi-ports traditionnels, ramenant les coûts d'installation à moins de 50 000 USD. Les endoscopes à usage unique d'Intuitive éliminent les délais de retraitement, permettant des cholécystectomies consécutives le même jour. L'utilisation moyenne dans les centres chirurgicaux ambulatoires atteint 220 cas par système et par an, contre 180 dans les hôpitaux. Les flux de capital-investissement dépassent 2 milliards USD, les investisseurs ciblant les centres affichant des marges d'EBITDA de 25 % sur les volumes robotiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé | -2.7% | Asie-Pacifique, Amérique latine et hôpitaux communautaires sensibles aux coûts | Moyen terme (2-4 ans) |

| Courbe d'apprentissage et perturbation du flux de travail en salle d'opération | -1.9% | Mondial, hôpitaux en phase d'adoption précoce | Court terme (≤ 2 ans) |

| Conformité à haut risque de la loi européenne sur l'IA | -1.3% | Europe et fabricants exportateurs | Long terme (≥ 4 ans) |

| Contraintes de cybersécurité sur les salles d'opération connectées | -1.1% | Amérique du Nord, Europe et Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé

Un da Vinci Xi est affiché à 2,5 millions USD et entraîne 180 000 USD de frais de service annuels, plus 2 500 USD de coûts de consommables par cas, portant les dépenses sur sept ans à plus de 5 millions USD pour les hôpitaux communautaires. Quarante pour cent des systèmes dans les établissements réalisant moins de 100 cas fonctionnent à marge négative. La dégradation des instruments EndoWrist à dix utilisations après six à huit cycles impose de facto une économie à usage unique. Les acteurs chinois vendent des plateformes complètes à 800 000 USD et 600 USD par procédure, exerçant une pression tarifaire sur les acteurs historiques. Les offres d'abonnement proposant des instruments illimités sont peu adoptées, les directeurs financiers résistant aux engagements à long terme.

Courbe d'apprentissage et perturbation du flux de travail en salle d'opération

Les premières cholécystectomies robotiques nécessitent en moyenne 85 minutes de temps de console, soit presque le double des références laparoscopiques, ce qui comprime les plannings de salle d'opération. Les équipes d'anesthésie, de soins infirmiers et de traitement stérile nécessitent une reformation sur les protocoles spécifiques à chaque plateforme. Les recommandations de la FDA imposent 20 cas supervisés avant la pratique en solo, mais les hôpitaux ruraux manquent souvent de mentors disponibles. Le turnover des chirurgiens aggrave les coûts de formation engagés, les chirurgiens quittant l'établissement dans les deux ans suivant l'accréditation. Les centres de simulation centralisés atténuent les perturbations, mais mobilisent des capitaux en concurrence avec l'acquisition de systèmes supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les revenus récurrents des logiciels gagnent en importance stratégique

Les systèmes chirurgicaux ont contribué à hauteur de 30,25 % au marché des robots chirurgicaux basés sur l'IA en 2025, tandis que les instruments et accessoires ont affiché un TCAC de 19,90 %. Les instruments et les services représentent déjà la majorité du chiffre d'affaires d'Intuitive en 2025, signalant le pivot du secteur des ventes de matériel ponctuelles vers des modèles de revenus récurrents.

Les modules logiciels et analytiques génèrent des abonnements annuels de 50 000 à 150 000 USD par console, et leurs marges brutes élevées reconfigurent les priorités stratégiques dans l'ensemble du secteur des robots chirurgicaux basés sur l'IA. Les 120 installations hospitalières d'ActivSight ont généré 18 millions USD de revenus récurrents en 2025. La taille du marché des robots chirurgicaux basés sur l'IA pour ces modules devrait se développer à des taux à deux chiffres, les équipementiers intégrant l'analyse prédictive, la planification des cas et l'évaluation postopératoire dans chaque renouvellement de licence.

Par application : l'orthopédie progresse rapidement tandis que la chirurgie générale reste le cœur de marché

L'orthopédie est la spécialité à la croissance la plus rapide, avec une progression annuelle projetée de 18,71 %, la planification robotique améliorant l'alignement des implants et permettant une sortie le jour même dans les centres ambulatoires. Mako de Stryker a dépassé 600 000 cas cumulés du genou et de la hanche en 2024, puis a ajouté 22 % de volume supplémentaire en 2025 avec l'essor de l'utilisation dans les centres chirurgicaux ambulatoires, une tendance soutenue par des données cliniques montrant un taux de survie des implants à 15 ans supérieur à 95 % lorsque les robots guident les coupes.

La chirurgie générale a maintenu une part de chiffre d'affaires de 31,09 % en 2025, portée par des procédures de référence telles que la cholécystectomie et la résection colorectale, bien que la croissance se stabilise sur les marchés matures. L'urologie, autrefois pilier du marché, est désormais en retrait, la pénétration de la prostatectomie dépassant 80 % ; l'élan s'est déplacé vers la néphrectomie partielle et la pyéloplastie, qui bénéficient de temps d'ischémie inférieurs à 15 minutes. Les nouvelles autorisations pour la biopsie cérébrale, la réparation de la valve mitrale et le prélèvement de nodules pulmonaires signifient que la neurochirurgie, la chirurgie cardiothoracique et la bronchoscopie sont encore de petits segments aujourd'hui mais en croissance rapide, le robot Ion d'Intuitive réalisant 40 000 biopsies en 2025 avec un rendement de 78 % sur les nodules de moins de 2 cm.

Par utilisateur final : les centres chirurgicaux ambulatoires captent la croissance tandis que les hôpitaux consolident les volumes

Les centres chirurgicaux ambulatoires détiennent le record de croissance, progressant à un TCAC de 19,25 % jusqu'en 2031, la parité de remboursement et les systèmes compacts leur permettant de réaliser environ 220 cas robotiques par console et par an, soit environ 40 de plus que la moyenne hospitalière. Le CMS a ouvert la voie en 2024 en ajoutant la réparation robotique de hernie inguinale et la colectomie partielle à la liste des centres chirurgicaux ambulatoires, représentant un potentiel de chiffre d'affaires annuel adressable de 600 millions USD. La sortie le jour même dépasse désormais 90 % pour la prostatectomie et l'arthroplastie totale du genou dans les centres chirurgicaux ambulatoires, réduisant les coûts par épisode jusqu'à 6 000 USD.

Les hôpitaux détiennent encore 75,90 % du chiffre d'affaires 2025 car ils prennent en charge les séjours complexes de plusieurs jours et la majeure partie de la formation des résidents, mais la croissance ralentit à mesure que les blocs opératoires se resserrent et que les budgets s'orientent vers les mises à niveau informatiques et d'imagerie. Les établissements communautaires déploient des robots principalement pour se différencier sur le marché, et non pour des raisons d'efficacité, tandis que les acquéreurs de capital-investissement investissent plus de 2 milliards USD dans des chaînes de centres chirurgicaux ambulatoires sur la promesse de marges d'EBITDA de 20 à 25 % et de retours sur investissement en trois ans. Les équipementiers conçoivent désormais pour des temps d'installation de 15 minutes et une planification des cas en nuage afin de capter ces volumes, signalant que les centres chirurgicaux ambulatoires pourraient représenter environ 30 % de l'ensemble des cas robotiques d'ici 2028.

Analyse géographique

L'Asie-Pacifique est le moteur de croissance, avec une progression annuelle prévue de 19,78 % jusqu'en 2031, les fournisseurs chinois vendant des plateformes complètes à environ la moitié du prix occidental et les gouvernements indien et d'Asie du Sud-Est subventionnant significativement les dépenses en capital. MicroPort MedBot et Tinavi en Chine ont détenu une part locale notable en 2025 en proposant des consoles à environ 800 000 USD, incitant Intuitive et Medtronic à élaborer des offres d'entrée de gamme. L'Inde a ajouté 120 systèmes en 2025, principalement dans les métropoles accueillant des patients entrants du Moyen-Orient et d'Afrique qui paient entre 8 000 et 12 000 USD par cas.

L'Amérique du Nord reste le leader en termes de chiffre d'affaires avec 47,09 % du total 2025, mais sa trajectoire se modère à mesure que la pénétration en urologie et en chirurgie générale plafonne. Les États-Unis représentent la majorité des revenus régionaux grâce à la couverture Medicare pour la prostatectomie, l'hystérectomie et les procédures colorectales, ainsi qu'au soutien des assureurs privés qui financent désormais 30 % des procédures de prothèse totale du genou dans les centres chirurgicaux ambulatoires. L'Europe se classe deuxième par chiffre d'affaires ; l'Allemagne a mené les installations 2025 avec 180 unités sous des codes GHM remboursant l'œsophagectomie et la chirurgie pancréatique, mais la loi européenne sur l'IA ajoute désormais 12 à 18 mois supplémentaires et 5 à 10 millions USD à chaque nouveau lancement de produit.

L'adoption au Moyen-Orient et en Afrique se concentre dans les pôles du Golfe où les fonds souverains financent des programmes de référence ; les centres de référence des Émirats arabes unis et d'Arabie saoudite réalisent ensemble 8 000 cas robotiques par an. Le parc de 12 systèmes en Afrique du Sud est principalement concentré dans des chaînes privées, tandis que les budgets publics se concentrent sur les soins des maladies infectieuses. La force de l'Amérique du Sud réside au Brésil, dont les groupes privés Rede D'Or et Hapvida ont réalisé 15 000 cas en 2025 ; l'Argentine a ajouté huit consoles pour la prostatectomie et la chirurgie bariatrique sous couverture d'assurance privée.

Paysage concurrentiel

Le marché des robots chirurgicaux basés sur l'IA présente une concentration modérée : Intuitive Surgical détient la majorité des revenus multi-ports, s'appuyant sur une base installée de 9 000 consoles générant 5 milliards USD de revenus annuels en consommables et services. Medtronic contre-attaque avec des contrats Hugo Access sans apport en capital, tandis que CMR Surgical utilise des bras portables pour contourner les rénovations structurelles des salles d'opération.

L'innovation repose désormais davantage sur les capacités d'IA que sur la dextérité mécanique. Intuitive maintient plus de 4 200 brevets actifs, dont la majorité est liée à la vision par ordinateur et à l'analyse prédictive. L'autorisation FDA de Versius Plus de CMR à moins de 1 million USD contraint les acteurs historiques à déplacer le poids de leurs revenus vers les logiciels et les instruments.

Des perturbateurs émergents tels que Vicarious Surgical et Moon Surgical se concentrent sur des modules complémentaires modulaires à 50 000 USD qui s'adaptent aux tours laparoscopiques existantes, séduisant les établissements aux budgets contraints. Les alliances stratégiques — Johnson & Johnson avec Auris Health, Stryker avec l'IRCAD — soulignent la course à la sécurisation des pipelines de données qui affinent les modèles d'IA peropératoires.

Leaders du secteur des robots chirurgicaux basés sur l'IA

Intuitive Surgical

Johnson & Johnson

Medtronic

CMR Surgical

Vicarious Surgical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Johnson & Johnson a officiellement soumis le système robotique OTTAVA à la FDA pour une classification De Novo, ciblant les chirurgies générales abdominales hautes.

- Décembre 2025 : CMR Surgical a obtenu l'autorisation 510(k) américaine pour Versius Plus, entrant sur le marché en dessous de 1 million USD après un essai de non-infériorité sur 150 patients.

Périmètre du rapport mondial sur le marché des robots chirurgicaux basés sur l'IA

Selon le périmètre du rapport, les robots chirurgicaux basés sur l'IA représentent un bond transformateur en médecine, évoluant de simples systèmes « maître-esclave » vers des plateformes intelligentes capables d'aide à la décision en temps réel et de tâches semi-autonomes. Ces systèmes intègrent l'apprentissage automatique et la vision par ordinateur pour analyser les flux vidéo en direct, identifiant les structures anatomiques critiques, les vaisseaux sanguins et les tumeurs afin de guider les chirurgiens avec une précision inférieure au millimètre.

Le marché des robots chirurgicaux basés sur l'IA est segmenté par composant, applications, utilisateurs finaux et géographie. Par composant, le marché est segmenté en systèmes chirurgicaux, instruments et accessoires, modules logiciels et analytiques, et services. Par application, le marché est segmenté en chirurgie générale, urologie, gynécologie, orthopédie (genou, hanche, épaule), neurochirurgie, chirurgie cardiothoracique/thoracique, bronchoscopie/endoluminale (poumon), et tête et cou/ORL. Par utilisateur final, le marché est segmenté en hôpitaux et centres chirurgicaux ambulatoires. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Systèmes chirurgicaux |

| Instruments et accessoires |

| Modules logiciels et analytiques |

| Services (installation, formation, maintenance) |

| Chirurgie générale (ex. : hernie, colorectal, bariatrique) |

| Urologie |

| Gynécologie |

| Orthopédie (genou, hanche, épaule) |

| Neurochirurgie |

| Chirurgie cardiothoracique/thoracique |

| Bronchoscopie/endoluminale (poumon) |

| Tête et cou / ORL |

| Hôpitaux (CHU, centres tertiaires) |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Systèmes chirurgicaux | |

| Instruments et accessoires | ||

| Modules logiciels et analytiques | ||

| Services (installation, formation, maintenance) | ||

| Par application | Chirurgie générale (ex. : hernie, colorectal, bariatrique) | |

| Urologie | ||

| Gynécologie | ||

| Orthopédie (genou, hanche, épaule) | ||

| Neurochirurgie | ||

| Chirurgie cardiothoracique/thoracique | ||

| Bronchoscopie/endoluminale (poumon) | ||

| Tête et cou / ORL | ||

| Par utilisateur final | Hôpitaux (CHU, centres tertiaires) | |

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des robots chirurgicaux basés sur l'IA en 2031 ?

Il devrait atteindre 21,87 milliards USD d'ici 2031, avec un TCAC de 17,19 % de 2026 à 2031.

Quelle spécialité chirurgicale connaît la croissance la plus rapide en matière d'adoption robotique ?

Le remplacement articulaire orthopédique mène la croissance car la planification robotique améliore l'alignement des implants et réduit les taux de révision.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les ventes futures ?

Les centres chirurgicaux ambulatoires bénéficient de la parité de remboursement, affichent des taux d'utilisation plus élevés et ont désormais accès à des robots compacts proposés dans le cadre de contrats à la procédure, ce qui génère un TCAC prévisionnel de 19,25 %.

Quel est le principal obstacle financier pour les petits hôpitaux ?

Un seul robot multi-ports peut dépasser 5 millions USD en coût total de possession sur sept ans, rendant l'équilibre financier difficile en dessous de 150 cas annuels.

Comment la loi européenne sur l'IA influencera-t-elle les lancements de produits ?

La loi classe les robots chirurgicaux avec assistance autonome comme des dispositifs à haut risque, ajoutant 12 à 18 mois d'évaluations de conformité et une surveillance continue aux délais de commercialisation.

Dernière mise à jour de la page le: