Taille et Part du Marché de l'Externalisation des Services de Formation et d'Éducation en Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

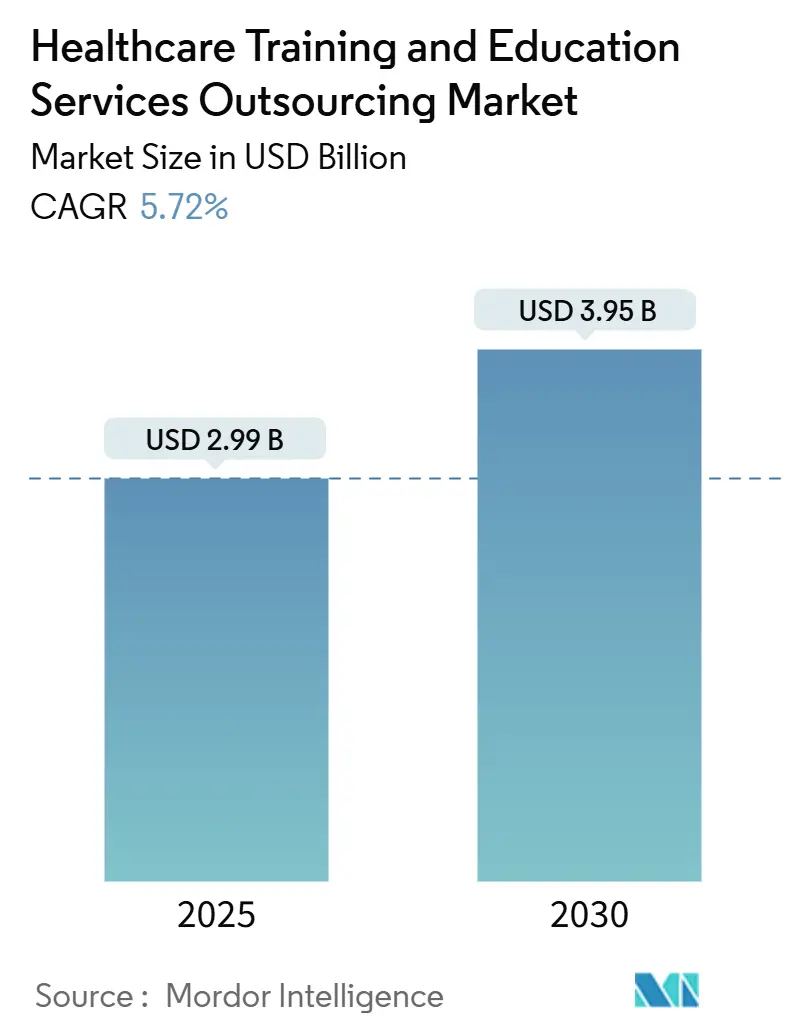

| Taille du Marché (2025) | 2.99 Milliards de dollars |

| Taille du Marché (2030) | 3.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Externalisation des Services de Formation et d'Éducation en Santé par Mordor Intelligence

La taille du marché de l'externalisation des services de formation et d'éducation en santé s'élevait à 2,99 milliards USD en 2025 et devrait progresser jusqu'à 3,95 milliards USD d'ici 2030, avec un CAGR de 5,72 %. Cette croissance reflète le virage des prestataires vers des experts externes capables de gérer la complexité pédagogique croissante tout en maîtrisant les coûts.[1]OpusVi, "Un regard rétrospectif sur 2024 : Quels seront les enjeux cruciaux pour le secteur de la santé en 2025 afin de relever les défis liés à la main-d'œuvre ?", OpusVi, opusvi.com La demande est soutenue par de nouvelles obligations réglementaires, telles que l'exigence de 8 heures de formation sur la prescription d'opioïdes imposée par la loi américaine MATE, qui pousse les organisations vers des programmes de conformité clés en main. L'adoption rapide des simulations en réalité virtuelle, les investissements soutenus dans les outils de personnalisation basés sur l'IA et la sophistication croissante des dispositifs médicaux renforcent tous la dynamique du marché. Les systèmes de santé nord-américains continuent d'investir pour satisfaire aux exigences strictes en matière de formation médicale continue, tandis que les hôpitaux d'Asie du Sud-Est sont les adoptants les plus rapides des plateformes immersives dans le cadre de la modernisation de leurs effectifs et de l'attraction de stagiaires étrangers. Les pressions sur les coûts jouent également un rôle déterminant, car les hôpitaux mesurent le retour sur investissement des programmes de résidence en termes de réduction du turnover, un réseau américain ayant déclaré une économie de 16,3 millions USD après avoir externalisé la formation en résidence infirmière.

Points Clés du Rapport

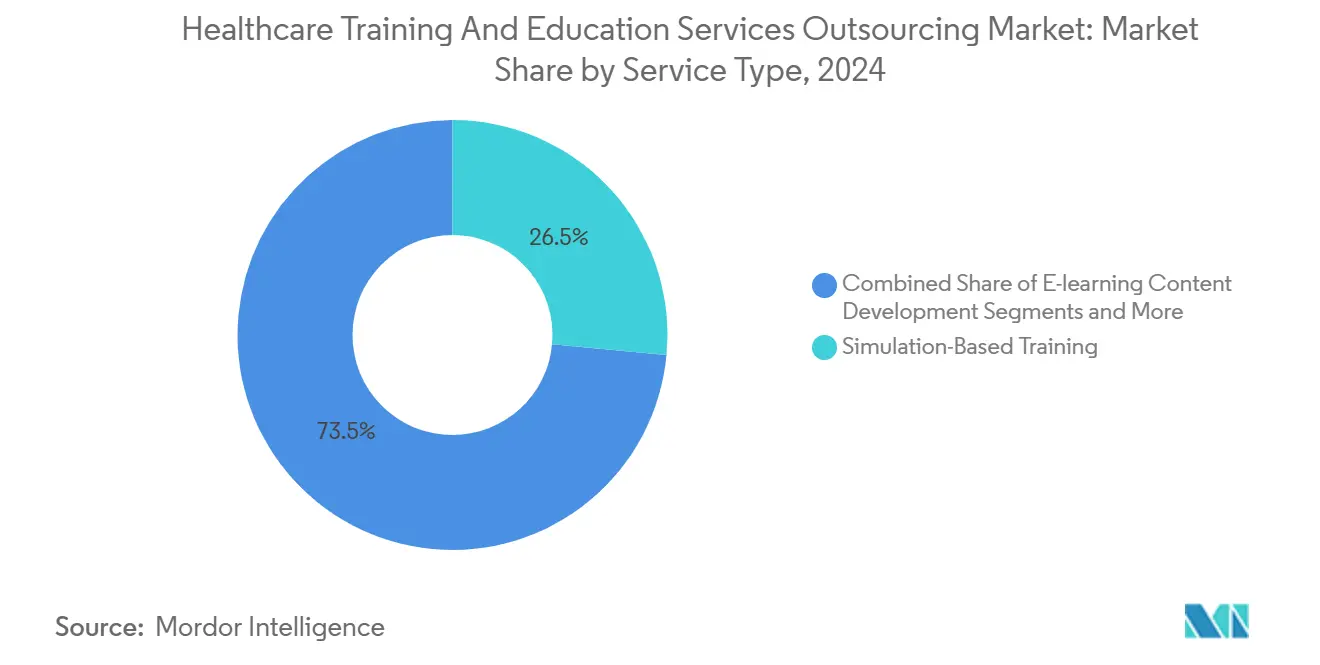

- Par type de service, la formation par simulation a dominé avec une part de revenus de 26,48 % en 2024 et progresse à un CAGR de 8,89 % jusqu'en 2030.

- Par mode de prestation, les programmes présentiels dirigés par un instructeur détenaient 34,38 % de la part du marché de l'externalisation des services de formation et d'éducation en santé en 2024, tandis que les modules de réalité virtuelle et augmentée enregistrent la progression la plus rapide avec un CAGR de 8,47 %.

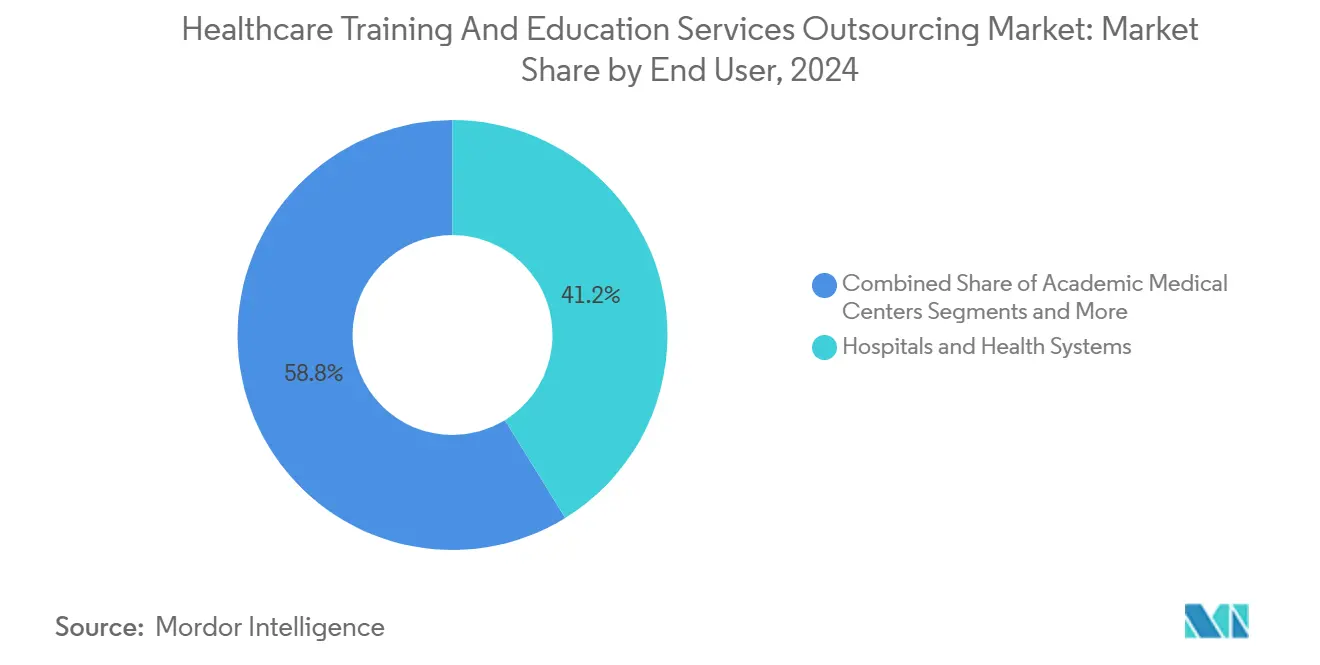

- Par utilisateur final, les hôpitaux et systèmes de santé représentaient 41,22 % de la taille du marché de l'externalisation des services de formation et d'éducation en santé en 2024 ; les établissements de soins à domicile et de soins de longue durée affichent le CAGR le plus rapide à 9,88 %.

- Par type de prestataire, les entreprises spécialisées dans l'externalisation ont capté 29,48 % de la part en 2024, tandis que les prestataires informatiques et de BPO affichent le CAGR le plus élevé à 9,37 %.

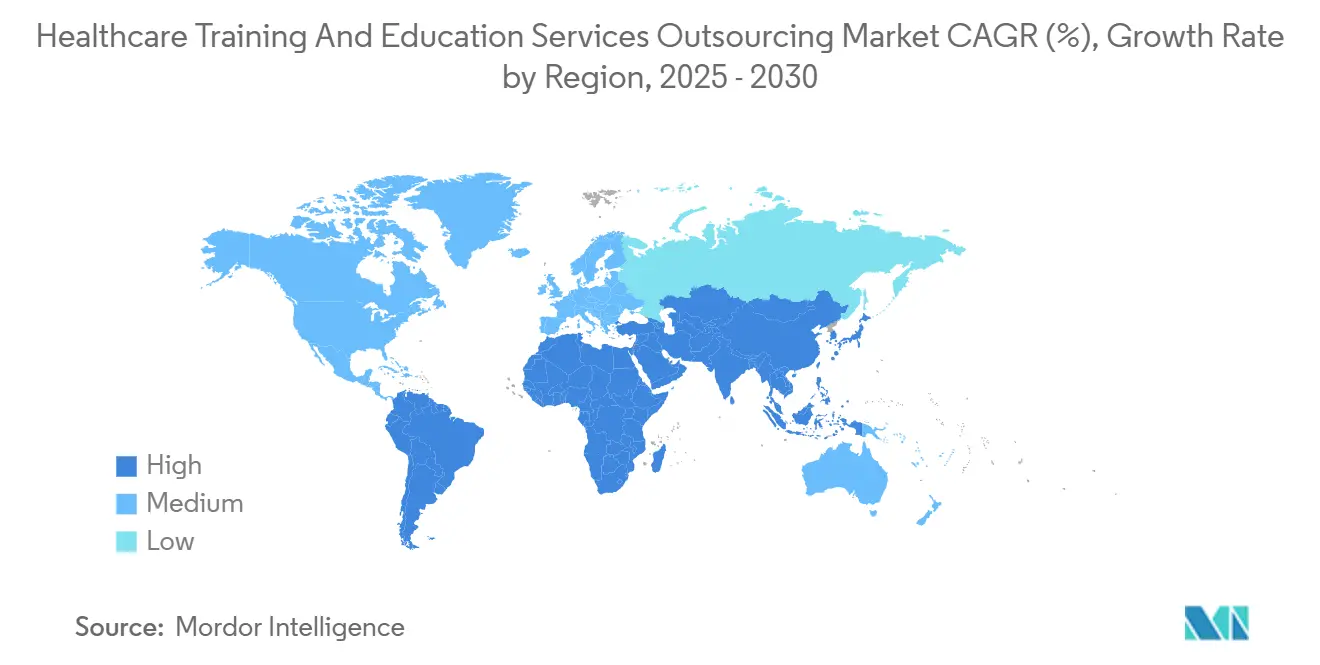

- Par géographie, l'Amérique du Nord a conservé 36,67 % de la part en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,48 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Externalisation des Services de Formation et d'Éducation en Santé

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de l'e-learning et des simulations numériques | +1.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Complexité croissante des dispositifs médicaux | +1.0% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Obligations réglementaires en matière de formation médicale continue | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pressions sur les coûts et externalisation | +0.8% | Mondial, plus fort dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Apprentissage personnalisé par l'IA | +0.7% | Amérique du Nord, UE, certaines économies d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Formation groupée dans le cadre du BPO axé sur la valeur | +0.6% | Amérique du Nord, en émergence dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Plateformes d'E-Learning et de Simulation Numérique

Les systèmes de santé déploient désormais des suites de réalité virtuelle immersives permettant une pratique répétable des compétences sans accès à des laboratoires de cadavres coûteux. Une étude multicentrique utilisant le simulateur RetinaVR pour la chirurgie oculaire a démontré des gains de compétences significatifs chez les résidents, illustrant comment la simulation élargit l'accès aux procédures rares.[2]Fares Antaki et al., "RetinaVR : Démocratiser la formation en chirurgie vitréorétinienne avec un simulateur portable," arXiv, arxiv.org Les tableaux de bord connectés à l'IA, tels que Data Ocean de Stanford, proposent des leçons adaptatives qui ont permis à 92 % des inscrits de rester sur la bonne voie, un taux d'achèvement rarement atteint par les modules statiques. Les mannequins multisensoriels intègrent désormais des retours tactiles permettant aux apprenants de percevoir les pouls et la résistance des tissus, affinant ainsi la précision diagnostique. Les programmes de soins infirmiers intégrant des stages cliniques virtuels rapportent des tailles d'effet en résolution de problèmes allant jusqu'à 0,9, soulignant le bénéfice pédagogique.[3]Abdalkarem Alsharari et al., "Efficacité de l'apprentissage clinique virtuel dans la formation en soins infirmiers," BMC Nursing, bmc.com Ces plateformes en nuage étant évolutives sur plusieurs sites, les grands systèmes de santé standardisent leurs programmes tandis que les petits prestataires contournent le coût des laboratoires de compétences physiques.

Complexité Croissante des Dispositifs Médicaux et des Procédures

Le règlement européen sur les dispositifs médicaux 2017/745 oblige désormais les fabricants à certifier la compétence des utilisateurs finaux, incitant beaucoup d'entre eux à confier la création de contenu à des prestataires de niche maîtrisant le langage réglementaire, les dossiers de gestion des risques et les mises à jour des évaluations cliniques. En robotique chirurgicale, les mises à jour itératives des micrologiciels dépassent les capacités des formateurs hospitaliers, de sorte que l'externalisation garantit aux équipes des mises à niveau en temps réel alignées sur les évolutions logicielles. Les entreprises de développement et de fabrication sous contrat élargissent leurs portefeuilles pour inclure des services de conception pédagogique, en intégrant des vidéos de formation dans la documentation des dispositifs. Les programmes multimodaux comprennent des visites virtuelles des identifiants uniques de dispositifs et des tableaux de bord de surveillance post-commercialisation, une profondeur impraticable pour les équipes internes. Il en résulte un flux de revenus régulier pour les formateurs externes qui associent expertise réglementaire et maîtrise technique.

Obligations Réglementaires en Matière de Formation Médicale Continue

Les prescripteurs américains de substances contrôlées doivent désormais suivre 8 heures de formation sur les troubles liés à l'usage de substances, catalysant des programmes de conformité clés en main avec des relevés standardisés pour les audits d'accréditation. Les podologues font face à des quotas annuels de 20 à 50 heures de crédit variant selon les États, mais pouvant être entièrement satisfaits en ligne, stimulant la demande de modules e-learning évolutifs. Les infirmières en soins de longue durée doivent suivre 13 heures de contact pour maîtriser la version 3.0 du Minimum Data Set, un domaine que de nombreux établissements externalisent par souci de cohérence. Les diplômés en médecine étrangers doivent étudier dans des établissements accrédités par un organisme reconnu par la Fédération mondiale pour l'éducation médicale pour être éligibles à la certification américaine, créant ainsi des partenariats de formation transfrontaliers. Les prestataires qui maîtrisent les réglementations multi-États ou multinationales acquièrent un avantage concurrentiel clair.

Pressions sur les Coûts Favorisant l'Externalisation de la Formation Non Essentielle

Les directeurs financiers des hôpitaux traitent de plus en plus la formation comme une charge d'exploitation mieux gérée par des accords de niveau de service, libérant ainsi le personnel interne pour les soins directs aux patients. L'externalisation de la formation en résidence infirmière par un groupe hospitalier américain a produit un taux de rétention de 92 % et permis d'économiser 16,3 millions USD en évitant le turnover, validant ainsi la logique financière. Les chaînes de maisons de retraite confrontées à des marges réduites et à un fort taux de rotation externalisent désormais auprès de prestataires BPO qui regroupent la paie, la facturation et les services de formation du personnel dans des contrats unifiés, réduisant les coûts par apprenant grâce à des plateformes mutualisées. L'externalisation permet également d'éviter la nécessité d'acquérir des licences pour des moteurs de formation, de maintenir des serveurs ou de suivre les expirations d'accréditations. À mesure que la montée en compétences de type apprentissage gagne en popularité, les prestataires externes fournissent des feuilles de route structurées que les équipes RH internes auraient du mal à concevoir et à auditer.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécurité des données et conformité à la confidentialité des patients | -0.8% | Mondial, plus strict dans les régions soumises à la HIPAA et au RGPD | Court terme (≤ 2 ans) |

| Coûts initiaux élevés d'intégration des plateformes | -0.6% | Mondial, plus difficile pour les petits prestataires | Moyen terme (2 à 4 ans) |

| Lacunes en matière de localisation culturelle et linguistique | -0.5% | Mondial, aigu dans les marchés multilingues | Long terme (≥ 4 ans) |

| Limites de la reconnaissance transfrontalière des accréditations | -0.4% | Pôles d'éducation internationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la Sécurité des Données et à la Conformité à la Confidentialité des Patients

Tout prestataire externe qui traite des informations de santé protégées doit conclure des accords d'associé commercial et mettre en place des pistes d'audit conformes à la HIPAA, ajoutant une charge juridique et des évaluations des risques fournisseurs qui ralentissent les achats. Les clients européens ajoutent par-dessus les exigences de gestion du consentement du RGPD, créant des cartographies de conformité doubles qui compliquent les décisions d'hébergement en nuage. Les amendes pour non-conformité peuvent dépasser 1 million USD par incident, de sorte que les hôpitaux exigent des architectures de chiffrement et de journaux immuables. Les technologies émergentes telles que le chiffrement homomorphe promettent un calcul sécurisé mais nécessitent une formation continue du personnel pour rester à jour. La charge de conformité crée des frictions dans les achats, en particulier pour les partenariats transfrontaliers.

Coûts Initiaux Élevés d'Intégration des Plateformes

Les intégrations avec les dossiers médicaux électroniques nécessitent le développement d'API, des tests en environnement bac à sable et des sessions de gestion du changement pour les cliniciens, ce qui peut coûter aux cabinets de taille moyenne plus de 500 000 USD la première année. Les organisations travaillant avec des marges serrées peuvent limiter la portée des fonctionnalités, réduisant la qualité des analyses ou la fidélité des simulations. Au fil du temps, les mises à niveau différées créent des points de friction dans les flux de travail et érodent la qualité de l'apprentissage, forçant un réinvestissement inévitable. Les études sur les budgets de formation en entreprise montrent que les programmes sous-financés produisent rarement les changements de comportement attendus, rendant les directeurs financiers sceptiques face aux nouvelles demandes. L'obstacle est particulièrement élevé pour les hôpitaux communautaires qui ne bénéficient pas de subventions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Formation par Simulation Stimule l'Innovation

Les programmes de formation par simulation représentaient 26,48 % de la taille du marché de l'externalisation des services de formation et d'éducation en santé en 2024 et devraient se développer à un CAGR de 8,89 %, le plus rapide parmi toutes les lignes de services. Les simulateurs d'échocardiographie en réalité virtuelle désormais répandus intègrent une connectivité multi-utilisateurs permettant aux fellows en cardiologie géographiquement dispersés de pratiquer en collaboration tout en partageant des analyses de résultats. La formation aux compétences cliniques conserve une part substantielle car la compétence au chevet du patient reste fondamentale pour l'obtention des licences. Les modules de conformité et de réglementation bénéficient d'un volume stable à mesure que les règles relatives aux dispositifs médicaux et aux produits pharmaceutiques évoluent, garantissant des revenus récurrents pour les prestataires d'externalisation.

L'essor de la simulation découle de sa capacité à reproduire des procédures à haut risque sans exposition des patients. Les kits RetinaVR réduisent le coût d'entrée pour les services d'ophtalmologie qui dépendaient auparavant de laboratoires humides coûteux. L'e-learning adaptatif basé sur l'IA propose des parcours personnalisés qui améliorent les taux d'achèvement, détournant les budgets des formations médicales continues à forte composante magistrale. La formation en leadership et en management gagne en importance à mesure que les systèmes de santé pivotent vers des modèles de remboursement basés sur la valeur nécessitant une prise de décision agile. Dans l'ensemble de ces offres, les prestataires qui associent interfaces tactiles et analyses gagnent en compétitivité car les hôpitaux privilégient les gains de compétences mesurables.

Par Mode de Prestation : La Réalité Virtuelle Transforme les Expériences d'Apprentissage

Les sessions présentielles dirigées par un instructeur détenaient 34,38 % de la part du marché de l'externalisation des services de formation et d'éducation en santé en 2024 grâce au mentorat direct en salle d'opération. Cependant, les modules de réalité augmentée et virtuelle afficheront un CAGR de 8,47 % jusqu'en 2030, reflétant leur rôle croissant à mesure que les établissements diversifient leurs portefeuilles pédagogiques. L'e-learning en autonomie reste populaire parmi les cliniciens jonglant avec des emplois du temps imprévisibles, tandis que les programmes mixtes associent des classes virtuelles à de brefs laboratoires en présentiel pour renforcer la mémoire musculaire.

Les casques immersifs projettent désormais des hologrammes anatomiquement corrects que les apprenants peuvent palper à l'aide de gants haptiques, raccourcissant la courbe d'apprentissage pour les techniques invasives. Le microapprentissage mobile diffuse des vignettes de cas de cinq minutes sur les téléphones pendant les pauses de travail, favorisant un engagement continu. L'adoption de la formation virtuelle dirigée par un instructeur à l'ère de la pandémie persiste car les budgets de déplacement restent limités. Les prestataires se différencient en intégrant des tuteurs IA qui analysent les schémas de regard et les latences de réponse, puis recommandent des clips de remédiation en temps réel, une capacité difficile à égaler dans les salles de classe traditionnelles.

Par Utilisateur Final : Les Établissements de Soins à Domicile Stimulent une Adoption Rapide

Les hôpitaux et systèmes de santé représentaient 41,22 % du marché de l'externalisation des services de formation et d'éducation en santé en 2024, reflétant leurs immenses bases de personnel et leurs matrices d'accréditation complexes. Les centres médicaux universitaires complètent cette demande en testant de nouveaux programmes avant de les déployer dans les sites affiliés. Les fabricants de sciences de la vie externalisent la formation spécifique aux produits pour accélérer les lancements et satisfaire aux obligations de surveillance post-commercialisation.

Les établissements de soins à domicile et de soins de longue durée croîtront à un CAGR de 9,88 %, stimulés par le vieillissement des populations et les pénuries de personnel qui accentuent les besoins en formation. Beaucoup opèrent avec des marges réduites et externalisent donc pour obtenir des programmes clés en main couvrant les soins des plaies, la thérapie par perfusion et les protocoles de télésanté. Les écoles de soins infirmiers et de professions de santé alliées s'associent à des prestataires externes pour enrichir leurs ressources de simulation sans dépenses d'investissement. Les payeurs regroupent la montée en compétences des navigateurs de soins dans des contrats basés sur la valeur, tandis que les agences gouvernementales commandent des cours standardisés pour élever les compétences de base dans les cliniques rurales.

Par Type de Prestataire : Les Entreprises Informatiques Redéfinissent la Prestation de Formation

Les formateurs spécialisés commandaient 29,48 % de la part du marché de l'externalisation des services de formation et d'éducation en santé en 2024 grâce à leur expertise sectorielle et leurs liens de longue date avec les hôpitaux. Pourtant, les prestataires informatiques et de BPO afficheront un CAGR de 9,37 % car ils associent l'ingénierie en nuage à la conception de contenu. Les fabricants d'équipements d'origine continuent de gérer des académies spécifiques à leurs dispositifs pour préserver leur réputation de marque. Les sociétés professionnelles maintiennent des grilles de certification, mais leur croissance est à la traîne car les natifs du numérique se tournent vers des plateformes de micro-accréditation.

Les écosystèmes axés sur l'IA comme HealthStream HLX associent les fonctions de système de gestion de l'apprentissage à des moteurs de recommandation adaptative, permettant aux hôpitaux d'exploiter les données de performance tandis que les cliniciens obtiennent des badges numériques. MedCerts forme 15 000 apprenants par an grâce à des laboratoires en réalité mixte entièrement en ligne, prouvant que les entreprises technologiques peuvent faire évoluer efficacement les programmes de formation en santé. À mesure que les prestataires informatiques acquièrent des formateurs de niche, le paysage concurrentiel se brouille, offrant aux hôpitaux des solutions intégrées qui associent planification, suivi des accréditations et contenu immersif dans des contrats uniques.

Analyse Géographique

L'Amérique du Nord a capté 36,67 % des revenus de 2024, ancrée par des statuts stricts en matière de formation médicale continue et des écosystèmes informatiques sophistiqués chez les prestataires. Les systèmes américains s'appuient sur des contrats groupés pour rationaliser le suivi des licences dans leurs opérations multi-États, tandis que les provinces canadiennes financent des centres de simulation pour compenser les pénuries de stages cliniques en milieu rural. La région sert également de banc d'essai pour les programmes basés sur l'IA, les prestataires ayant accès à de riches ensembles de données de dossiers médicaux électroniques pour entraîner les modèles de recommandation.

L'Europe suit, la complexité réglementaire autour du règlement européen sur les dispositifs médicaux et des flux transfrontaliers de patients stimulant la demande de formations multilingues standardisées. Les systèmes allemand et français co-investissent dans des référentiels d'e-learning communs satisfaisant à la fois aux directives nationales et européennes, réduisant les doublons. Au Royaume-Uni, les conseils de soins intégrés financent des stages virtuels pour les infirmières communautaires afin de soulager les goulets d'étranglement des sites cliniques, un modèle que les entreprises d'externalisation reproduisent en Irlande et dans les pays nordiques.

L'Asie-Pacifique affichera un CAGR de 7,48 % jusqu'en 2030, le plus rapide au monde. Les hôpitaux de Singapour, de Thaïlande et de Malaisie s'empressent d'installer des laboratoires de réalité virtuelle pour différencier leurs offres de tourisme médical. Les Philippines se positionnent comme un pôle d'éducation médicale où des frais de scolarité allant de 2 000 à 6 000 USD attirent des étudiants étrangers tout en alignant les programmes sur les normes américaines. Les marchés émergents du Moyen-Orient et d'Afrique investissent dans la formation médicale continue fondamentale pour soutenir l'expansion des soins de santé primaires. Les nations d'Amérique du Sud capitalisent sur les réseaux de téléenseignement qui diffusent des modules en espagnol et en portugais dans les cliniques amazoniennes reculées, créant une demande supplémentaire pour les services de localisation.

Paysage Concurrentiel

Le secteur de l'externalisation des services de formation et d'éducation en santé est modérément fragmenté, avec des entrants portés par la technologie qui rehaussent les enjeux pour les prestataires traditionnels. HealthStream a dépensé 2,25 millions USD pour acquérir Total Clinical Placement System et The Clinical Hub, les intégrant dans myClinicalExchange pour orchestrer 285 000 rotations par an. Cet effet de réseau crée des coûts de changement car les universités intègrent la gestion des effectifs plus profondément dans leurs programmes.

OpusVi a changé de marque depuis Dignity Health Global Education et s'est associé à ShiftMed pour servir 350 000 professionnels de première ligne, illustrant la puissance des alliances de distribution qui marient la profondeur des programmes aux marchés de la main-d'œuvre. Adtalem et Hippocratic AI co-développent un programme d'éthique et de flux de travail intégré aux cursus de l'Université Chamberlain, signalant la convergence entre les prestataires de diplômes et les startups d'IA. Pearson s'associe à Microsoft pour intégrer des parcours d'apprentissage basés sur l'IA dans son catalogue d'édition, élargissant sa portée aux apprenants non traditionnels.

L'intensité concurrentielle se concentre sur les analyses, la profondeur de la localisation et l'interopérabilité des plateformes. Les prestataires qui proposent des API prêtes à l'emploi et des registres de crédits de formation médicale continue pré-mappés occupent des positions de négociation plus solides. Des espaces blancs subsistent dans la formation aux compétences culturelles ; des revues systématiques révèlent des lacunes persistantes, notamment dans les soins primaires multilingues. Les entreprises qui codifient des bibliothèques de cas reflétant des déterminants sociaux de la santé diversifiés peuvent se tailler des niches défendables même à mesure que la commoditisation des plateformes s'accroît.

Leaders du Secteur de l'Externalisation des Services de Formation et d'Éducation en Santé

HealthStream

Relias

Elsevier Clinical Solutions

GE HealthCare Education

Philips Healthcare Education

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Simplify Healthcare s'est associé à Atento pour piloter un programme d'expérience client alimenté par Xperience1, permettant aux payeurs américains d'améliorer l'expérience des membres et des prestataires sans dépenses d'investissement initiales.

- Juin 2025 : Le Collège des Professions de Santé a lancé son groupe Solutions de Main-d'œuvre Intelligentes pour dispenser une formation centrée sur les employeurs à l'échelle nationale, nommant AJ Thomas au poste de Directeur du Développement Commercial.

- Janvier 2025 : HealthStream a lancé son application d'expérience d'apprentissage HealthStream axée sur l'IA pour améliorer l'apprentissage personnalisé et autonome ainsi que la rétention des effectifs dans les organisations de santé.

Portée du Rapport Mondial sur le Marché de l'Externalisation des Services de Formation et d'Éducation en Santé

| Formation aux Compétences Cliniques |

| Formation à la Conformité et à la Réglementation |

| Cours de Formation Médicale Continue |

| Formation par Simulation |

| Développement de Contenu E-Learning |

| Formation en Leadership et Management |

| Formation Présentielle Dirigée par un Instructeur |

| Formation Virtuelle Dirigée par un Instructeur |

| Modules d'E-Learning en Autonomie |

| Programmes d'Apprentissage Mixte |

| Microapprentissage Mobile |

| Modules de Réalité Virtuelle et Augmentée |

| Hôpitaux et Systèmes de Santé |

| Centres Médicaux Universitaires |

| Entreprises de Sciences de la Vie et de Technologie Médicale |

| Écoles de Soins Infirmiers et de Professions de Santé Alliées |

| Payeurs et Compagnies d'Assurance |

| Agences Gouvernementales et de Santé Publique |

| Établissements de Soins à Domicile et de Soins de Longue Durée |

| Entreprises Spécialisées dans l'Externalisation de la Formation en Santé |

| Prestataires de Services Informatiques et de BPO |

| Fabricants d'Équipements d'Origine de Dispositifs Médicaux et Pharmaceutiques en tant que Prestataires |

| Associations et Sociétés Professionnelles |

| Universités et Établissements Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Formation aux Compétences Cliniques | |

| Formation à la Conformité et à la Réglementation | ||

| Cours de Formation Médicale Continue | ||

| Formation par Simulation | ||

| Développement de Contenu E-Learning | ||

| Formation en Leadership et Management | ||

| Par Mode de Prestation | Formation Présentielle Dirigée par un Instructeur | |

| Formation Virtuelle Dirigée par un Instructeur | ||

| Modules d'E-Learning en Autonomie | ||

| Programmes d'Apprentissage Mixte | ||

| Microapprentissage Mobile | ||

| Modules de Réalité Virtuelle et Augmentée | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Centres Médicaux Universitaires | ||

| Entreprises de Sciences de la Vie et de Technologie Médicale | ||

| Écoles de Soins Infirmiers et de Professions de Santé Alliées | ||

| Payeurs et Compagnies d'Assurance | ||

| Agences Gouvernementales et de Santé Publique | ||

| Établissements de Soins à Domicile et de Soins de Longue Durée | ||

| Par Type de Prestataire | Entreprises Spécialisées dans l'Externalisation de la Formation en Santé | |

| Prestataires de Services Informatiques et de BPO | ||

| Fabricants d'Équipements d'Origine de Dispositifs Médicaux et Pharmaceutiques en tant que Prestataires | ||

| Associations et Sociétés Professionnelles | ||

| Universités et Établissements Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'externalisation des services de formation et d'éducation en santé en 2025 ?

Le marché est évalué à 2,99 milliards USD en 2025 avec un CAGR projeté de 5,72 % jusqu'en 2030.

Quel type de service génère le plus de revenus ?

La formation par simulation est en tête avec 26,48 % de part, reflétant une forte demande pour l'apprentissage immersif.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,48 % jusqu'en 2030 en raison de la transformation numérique et du tourisme d'éducation médicale.

Pourquoi les prestataires externalisent-ils les fonctions de formation ?

L'externalisation réduit les coûts de développement, accélère la conformité et a permis à un réseau américain d'économiser 16,3 millions USD en améliorant la rétention des infirmières.

Comment l'IA influence-t-elle la formation en santé ?

Les moteurs d'IA personnalisent le contenu, réduisent le délai d'acquisition des compétences et alimentent des plateformes comme HealthStream HLX qui recommandent des micro-leçons basées sur les données des apprenants.

Dernière mise à jour de la page le: