Taille et part du marché de la santé connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 105.48 Milliards de dollars |

| Taille du Marché (2031) | 268.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé connectée par Mordor Intelligence

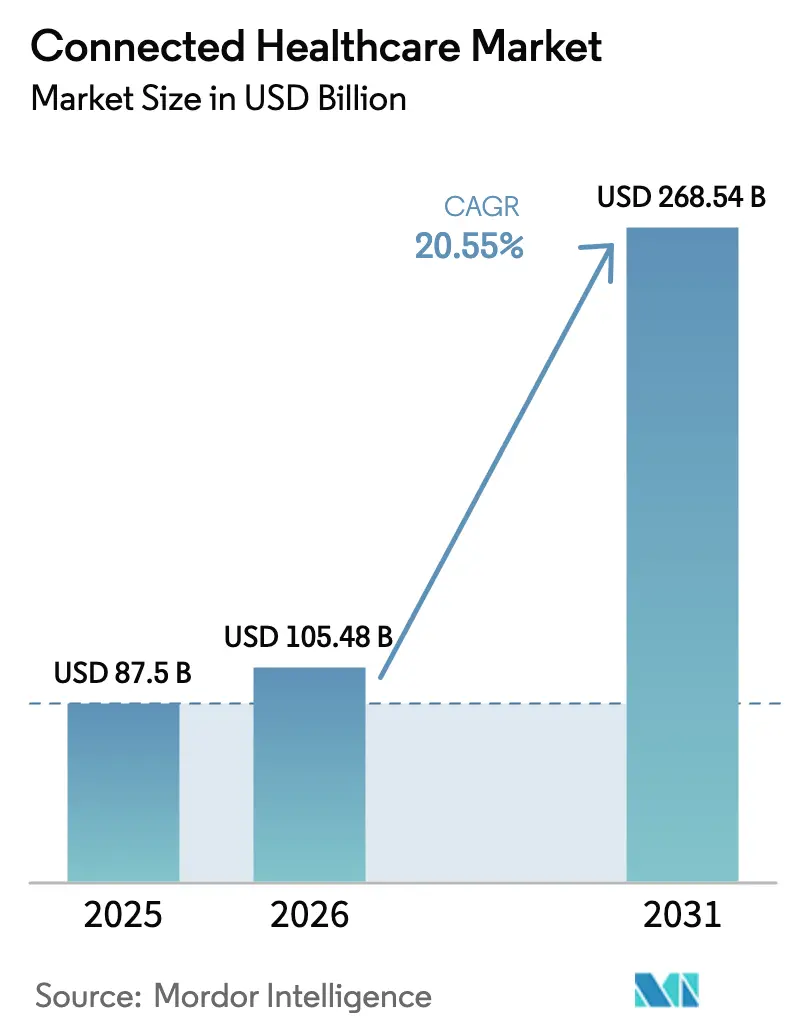

La taille du marché de la santé connectée est projetée à 87,5 milliards USD en 2025, 105,48 milliards USD en 2026, et devrait atteindre 268,54 milliards USD d'ici 2031, avec un TCAC de 20,55 % de 2026 à 2031.

Cette progression rapide illustre comment les modèles de soins numériques sont passés de projets pilotes de niche à des normes à l'échelle du système, portés par le remboursement de la télésanté et l'utilisation croissante de l'intelligence artificielle dans les dispositifs cliniques. Les systèmes de santé visent désormais un engagement continu plutôt qu'épisodique, stimulant la demande de plateformes de surveillance en temps réel, d'analyses prédictives et de hubs de données interopérables. Le soutien réglementaire à la surveillance à distance des patients, combiné aux innovations matérielles en intelligence artificielle de périphérie, abaisse les barrières à l'adoption, tandis que les marques d'électronique grand public continuent d'intégrer le suivi du bien-être dans les flux de travail de décision clinique. Parallèlement, la préparation en matière de cybersécurité, la refonte des flux de travail des cliniciens et la disponibilité du haut débit restent des facteurs limitants qui influencent les délais de déploiement selon les zones géographiques.

Points clés du rapport

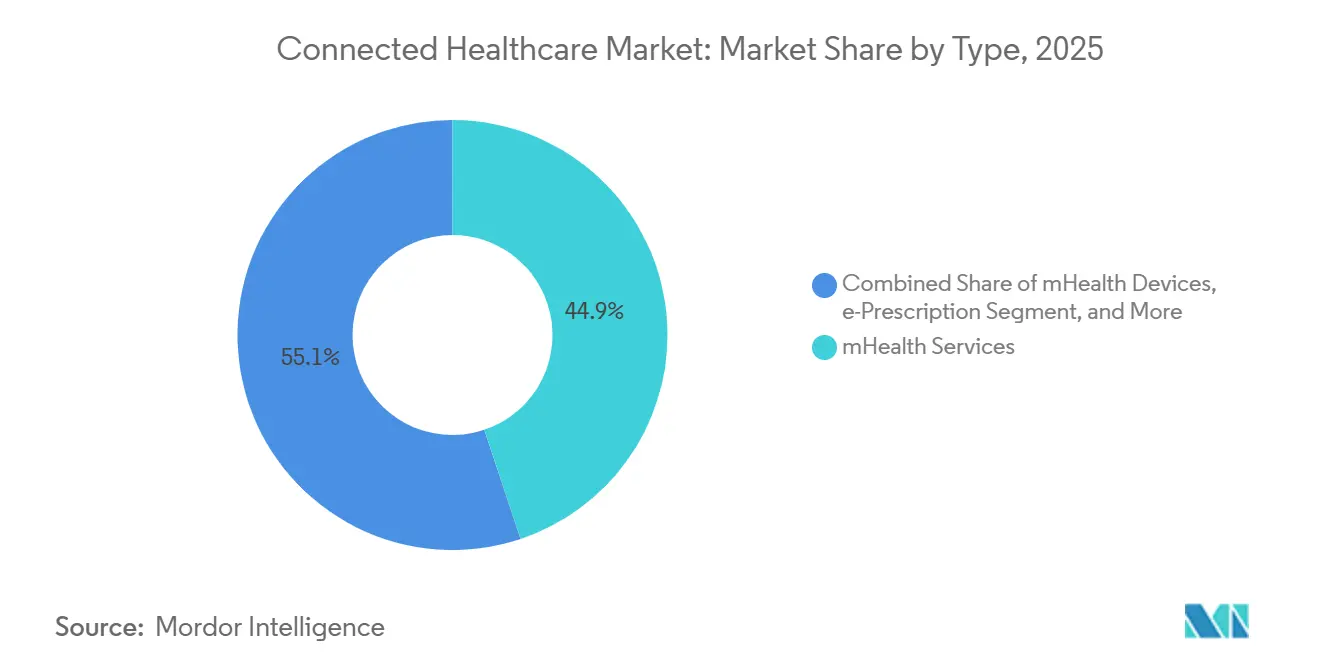

- Par type, les services mSanté ont dominé le marché de la santé connectée avec une part de 44,86 % en 2025, tandis que la e-prescription devrait croître au rythme le plus rapide, avec un TCAC de 23,31 % jusqu'en 2031.

- Par fonction, la surveillance à distance des patients a dominé avec une part de 34,78 % et a également enregistré le taux de croissance le plus élevé, soit un TCAC de 21,92 %.

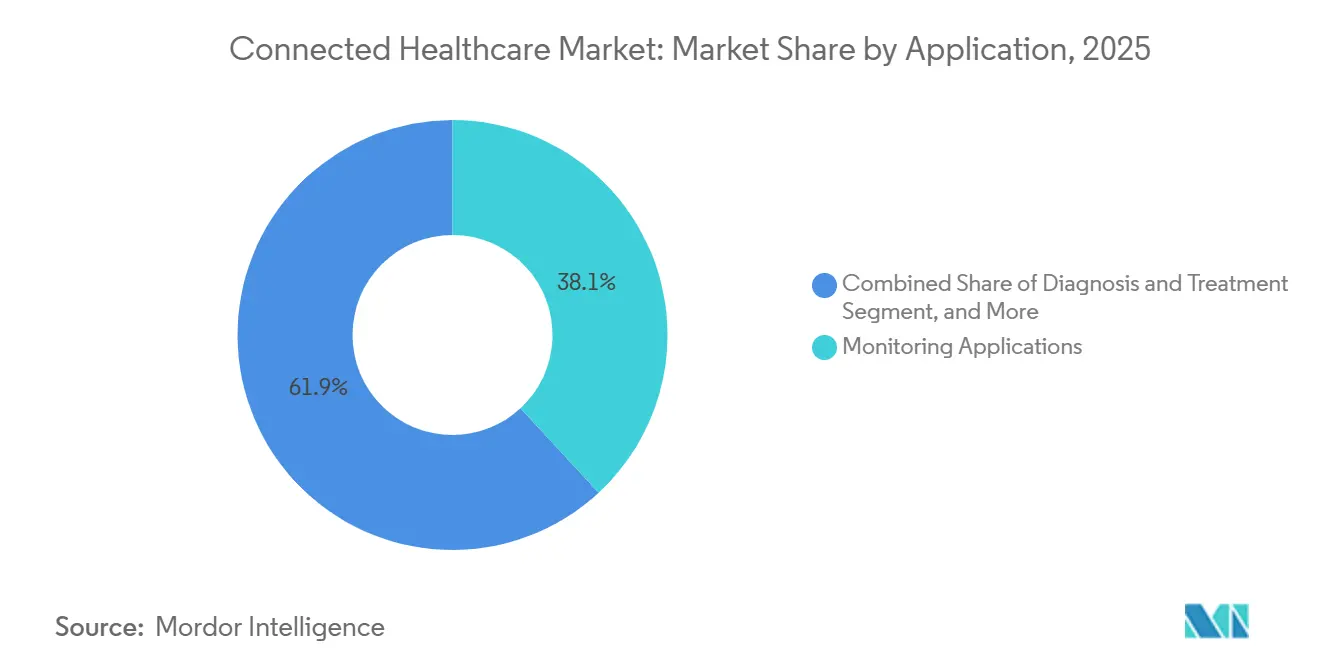

- Par application, les applications de surveillance ont représenté la plus grande part à 38,10 %, tandis que le bien-être et la prévention devraient se développer le plus rapidement avec un TCAC de 22,05 %.

- Par utilisateur final, les hôpitaux et cliniques sont restés les premiers utilisateurs avec une part de marché de 46,45 %, tandis que la surveillance à domicile est sur la trajectoire la plus rapide avec un TCAC de 21,74 %.

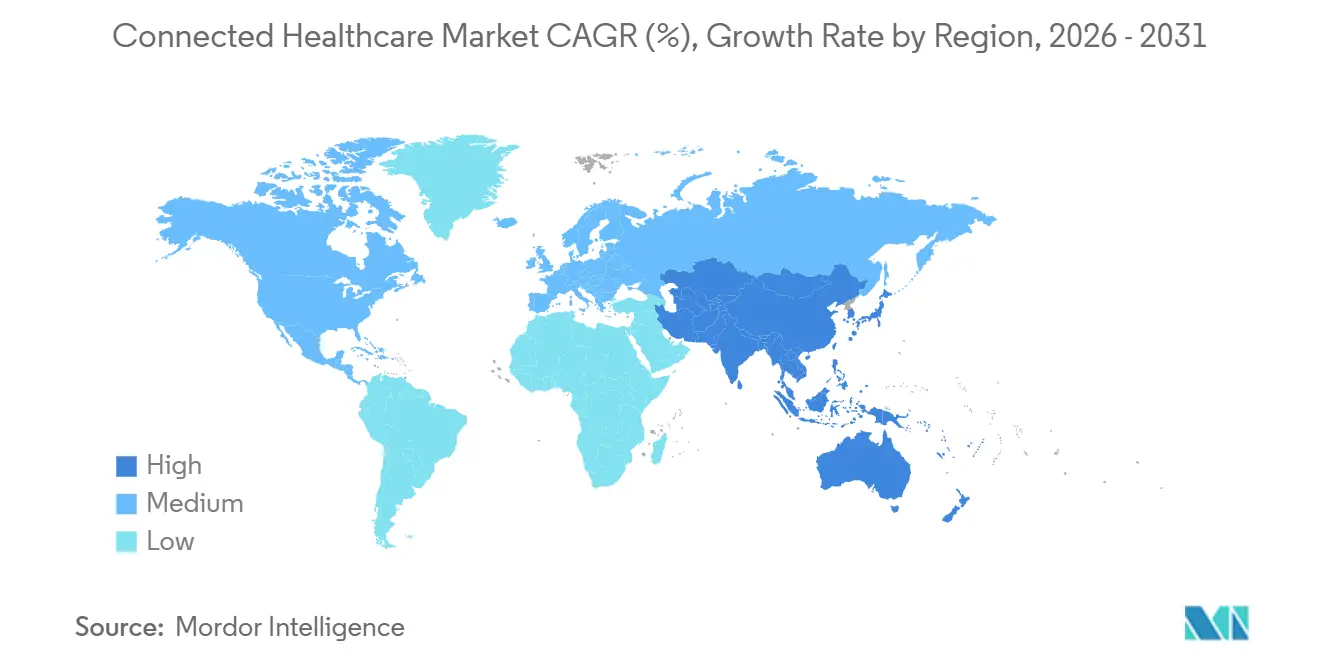

- Par géographie, l'Amérique du Nord a contribué à la part de revenus la plus élevée de 41,31 %, tandis que l'Asie-Pacifique devrait croître au rythme le plus rapide, soit un TCAC de 22,98 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la santé connectée

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption rapide de la télésanté | +4.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Charge croissante des maladies chroniques | +5.8% | Mondial, prononcé dans les populations vieillissantes en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en matière de remboursement pour la surveillance à distance des patients | +3.9% | Amérique du Nord et certains marchés européens adhérant aux soins basés sur la valeur | Moyen terme (2-4 ans) |

| Les puces d'intelligence artificielle de périphérie permettent l'analyse sur l'appareil | +3.1% | Asie-Pacifique en tête, avec des retombées vers l'Amérique du Nord et l'Europe en raison des mandats de souveraineté des données | Moyen terme (2-4 ans) |

| Les réseaux 5G privés hospitaliers accélèrent l'imagerie | +2.40% | Amérique du Nord et Union européenne, premiers adoptants | Long terme (≥ 4 ans) |

| Les API des technologies grand public stimulent l'interopérabilité | +1.80% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la télésanté

Les volumes de consultations virtuelles à l'ère de la pandémie ont augmenté de 766 %, créant des attentes permanentes des patients pour des consultations à la demande. Medicare a formalisé la couverture de la télésanté audio uniquement et à domicile jusqu'en mars 2025, consolidant les soins virtuels en tant que prestation standard.[1]Département américain de la Santé et des Services sociaux, "Flexibilités de la télésanté pour 2025," hhs.gov Par conséquent, 70 % des systèmes de santé du réseau AVIA déploient désormais des solutions de surveillance à distance des patients, principalement pour les cohortes de maladies chroniques. Les écosystèmes de fournisseurs s'étendent au-delà des consultations vidéo ; Epic a ajouté une documentation clinique ambiante par intelligence artificielle pour rationaliser les notes de visite et améliorer la productivité des cliniciens. Le marché de la santé connectée en bénéficie à mesure que les prestataires intègrent des infrastructures de télésanté évolutives et sécurisées pour soutenir la gestion longitudinale des patients.

Charge croissante des maladies chroniques

La moitié de la population américaine vit avec au moins une maladie chronique, consommant 86 % des dépenses nationales de santé. Les programmes de surveillance à distance peuvent économiser 5,2 millions USD par an pour chaque groupe de 500 bénéficiaires Medicare à haut risque grâce à une réduction des réadmissions. Le programme de Kaiser Permanente, qui couvre 45 000 membres, illustre les gains cliniques et économiques réalisables grâce à une surveillance continue.[2]Kaiser Permanente, "Résultats de la surveillance à distance des patients," kaiserpermanente.org Dans l'Utah, la télémétrie à domicile a réduit l'HbA1c moyen de 9,73 % à 7,81 % et abaissé la pression artérielle systolique de 130,7 mmHg à 122,9 mmHg, confirmant des améliorations des résultats.[3]Diabetes Technology & Therapeutics, "Projet de surveillance à distance de l'Utah," diabetesjournals.org Le vieillissement démographique de l'Asie-Pacifique et la prévalence croissante du diabète élargissent le bassin de patients, en phase avec les projections de dépenses cumulées de soins aux personnes âgées de 20 000 milliards USD d'ici 2030.

Impulsion gouvernementale en matière de remboursement pour la surveillance à distance des patients

Les Centres pour les services Medicare et Medicaid ont ajouté des codes CPT dédiés qui remboursent au moins 16 jours de capture de données physiologiques dans un cycle de 30 jours, offrant aux prestataires des revenus prévisibles pour la surveillance à distance. Les cliniques de santé rurale et les centres de santé qualifiés au niveau fédéral reçoivent désormais des paiements distincts pour la surveillance à distance des patients, ce qui contribue à réduire les inégalités d'accès dans les régions mal desservies. L'Europe suit avec une couverture plus large pour les thérapeutiques numériques, créant un environnement politique mondial synchronisé qui accélère la montée en puissance des fournisseurs sur tous les continents.

Les puces d'intelligence artificielle de périphérie permettent l'analyse sur l'appareil

Les transistors électrochimiques organiques développés à l'Université de Hong Kong présentent des processeurs de périphérie de qualité médicale qui analysent les biosignaux localement, améliorant la latence et la confidentialité. L'autorisation de la FDA du biocapteur portable de LifeSignals et de la montre médicale de Masimo souligne le confort réglementaire avec les dispositifs d'intelligence artificielle de périphérie. Les modèles de fondation de GE HealthCare optimisés sur les plateformes NVIDIA permettent une évaluation plus rapide des images dans les scanners, réduisant la charge sur le cloud et la dépendance au réseau. Les processeurs neuromorphiques tels que l'Akida de BrainChip et le BioGAP-Ultra de Microchip exécutent l'inférence localement avec des budgets en milliwatts, éliminant la dépendance aux GPU cloud et satisfaisant les règles de résidence des données européennes et chinoises.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | -2.80% | Mondial, avec conformité au RGPD de l'Union européenne | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration et d'investissement | -2.10% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Fatigue des alarmes chez les cliniciens | -1.40% | Amérique du Nord et Union européenne en premier lieu | Moyen terme (2-4 ans) |

| Inégalité de la bande passante en milieu rural | -1.90% | Mondial, grave dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Les coûts moyens des violations ont atteint 10,1 millions USD en 2024, alors que 67 % des prestataires ont signalé au moins un incident de sécurité. L'Inde figure parmi les cinq systèmes de santé les plus attaqués, illustrant l'exposition mondiale. L'administration Biden prévoit des augmentations substantielles du budget de cybersécurité du Département américain de la Santé et des Services sociaux, et la FDA impose désormais une documentation de sécurité pour l'autorisation des dispositifs. En 2024, le secteur de la santé a enregistré les coûts de violation les plus élevés, atteignant 10,93 millions USD par incident. Une attaque par rançongiciel contre Change Healthcare en février 2024 a perturbé le traitement des demandes de remboursement pour 100 millions de patients et a entraîné un impact financier de 2,3 milliards USD pour UnitedHealth. En mai 2024, une cyberattaque contre Ascension Health a contraint 140 hôpitaux à fonctionner avec des flux de travail papier pendant trois semaines. Chaque lit connecté prend en charge 15 à 20 appareils en réseau, augmentant considérablement les vecteurs d'attaque potentiels.

Coûts élevés d'intégration et d'investissement

Le remplacement des systèmes de dossiers médicaux électroniques coûte entre 50 000 et 500 000 USD par prestataire et présente une période de retour sur investissement d'environ 7 ans. Cela crée une barrière significative à l'adoption de nouvelles plateformes. Les cliniciens naviguent souvent entre trois et cinq applications au cours d'une seule consultation de patient, soulignant l'interopérabilité limitée entre les flux de surveillance et les systèmes de dossiers médicaux électroniques centraux. À fin 2024, seulement 38 % des hôpitaux américains avaient mis en œuvre des API FHIR orientées patients, malgré les mandats réglementaires en vertu de la loi sur les remèdes du 21e siècle. Les retards d'intégration retardent le déploiement des programmes de surveillance à distance des patients, qui nécessitent généralement 18 à 24 mois pour réaliser des économies suffisantes pour compenser les investissements en dispositifs et en personnel. Ce délai prolongé dépasse souvent la durée de mandat de nombreux directeurs financiers. De plus, le verrouillage des fournisseurs augmente les coûts de changement, car les modèles de données propriétaires rendent difficile la transition vers des alternatives interopérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'adoption de la e-prescription progresse

Les services mSanté ont capturé 44,86 % de la part du marché de la santé connectée en 2025, reflétant la façon dont les suites de télésanté d'entreprise et les portails patients sont passés d'outils de triage pandémique à une infrastructure clinique centrale. Les plateformes intégrées comme Epic MyChart offrent désormais une messagerie sécurisée, le triage par photo, les demandes de renouvellement automatisées et la navigation des soins pilotée par l'intelligence artificielle dans un seul flux de travail. La croissance se poursuit à mesure que les systèmes de santé étendent la gestion des cas à distance, l'intégration des dispositifs et les fonctionnalités d'engagement personnalisé pour soutenir les plans de soins chroniques à domicile, consolidant la position dominante du segment sur le marché de la santé connectée.

La catégorie e-prescription et développement mSanté, bien que plus petite, devrait croître à un TCAC de 23,31 % jusqu'en 2031. Le soutien réglementaire à la prescription électronique, y compris pour les substances contrôlées, et la demande croissante de réconciliation médicamenteuse basée sur les API sous-tendent cet élan. Les kits de développement cloud permettent aux hôpitaux d'ajouter des applications spécifiques à l'établissement qui lisent ou écrivent des données de dossiers médicaux électroniques, améliorant la diversification des revenus. Des innovations telles que les vérifications des avantages en temps réel et les outils de transparence des prix font de la prescription numérique un élément central des stratégies d'adhésion aux médicaments.

Par fonction : la surveillance à distance des patients domine en part et en croissance

La télémédecine a maintenu une part fonctionnelle de 27,95 % en 2025 grâce à des volumes de consultations virtuelles soutenus, mais la surveillance à distance des patients la dépasse avec un TCAC de 21,92 %. Les programmes de cardiologie et d'endocrinologie illustrent l'impact : les dispositifs transmettent les constantes vitales quotidiennes et les métriques glycémiques, tandis que le triage par intelligence artificielle signale les exceptions pour examen par les infirmières, permettant aux cliniciens de superviser des populations plus importantes sans croissance proportionnelle des effectifs. L'autorisation de la FDA du système de capteur d'artère pulmonaire Cordella pour une utilisation à domicile en cas d'insuffisance cardiaque élargit la portée des marqueurs physiologiques capturés en dehors des hôpitaux.

La surveillance clinique et les fonctions auxiliaires progressent régulièrement à mesure que les fournisseurs associent des capteurs multiparamètres à des logiciels d'aide à la décision. Philips et Mass General Brigham construisent des structures de données en temps réel qui intègrent les données ECG, de capnographie et les formes d'onde hémodynamiques dans une couche d'analyse unifiée, réduisant les délais entre l'alerte et l'intervention. Ces intégrations renforcent la tendance du marché de la santé connectée vers une surveillance complète et continue.

Par application : le bien-être et la prévention gagnent en vitesse

Les applications de surveillance ont contrôlé 38,10 % des revenus en 2025, grâce à des plateformes spécifiques aux maladies bien établies pour le diabète et les soins cardiaques. Cependant, le bien-être et la prévention devraient se développer à un TCAC de 22,05 % à mesure que les consommateurs adoptent des objets connectés qui enregistrent le sommeil, l'activité et les signaux métaboliques, que les cliniciens acceptent de plus en plus comme données complémentaires. L'agent d'informations personnelles sur la santé de Google analyse des données multimodales d'objets connectés pour fournir un coaching personnalisé, tandis que la technologie de mesure non invasive du glucose de Samsung positionne les dispositifs grand public comme outils de dépistage précoce des risques.

Les applications de diagnostic et traitement bénéficient également des avancées de l'intelligence artificielle. Le partenariat de GE HealthCare avec NVIDIA produit des pipelines d'imagerie autonomes qui segmentent, étiquettent et priorisent automatiquement les radiographies, réduisant le délai de diagnostic dans les environnements à ressources limitées. Les applications de gestion des soins de santé évoluent à mesure que les fournisseurs de dossiers médicaux électroniques ajoutent des modules d'optimisation des effectifs, d'analyse des stocks et d'intelligence artificielle pour le cycle des revenus, créant un continuum de l'intelligence opérationnelle à clinique au sein du marché de la santé connectée.

Par utilisateur final : les environnements à domicile s'accélèrent

Les hôpitaux et cliniques ont contribué à 46,45 % des revenus en 2025, car ils restent les principaux acheteurs de dispositifs réglementés et de logiciels d'entreprise. Pourtant, la surveillance à domicile affiche la trajectoire la plus rapide avec un TCAC de 21,74 % à mesure que les payeurs adoptent le remboursement de l'hospitalisation à domicile et que la FDA promeut son programme de soins de santé à domicile. Les capteurs de signes vitaux continus, les balances compatibles Bluetooth et les agents conversationnels d'intelligence artificielle étendent les équipes de soins dans les salons des patients, déplaçant les interventions aiguës vers une gestion communautaire précoce.

Les cliniques ambulatoires et spécialisées adoptent les consultations numériques en priorité, Vizient projetant une croissance du volume ambulatoire de 15,4 % jusqu'en 2034 à mesure que le lieu de soins se déplace des services hospitaliers vers des centres axés sur les procédures. Les laboratoires intègrent la collecte d'échantillons à distance, le suivi et les données physiologiques générées par les dispositifs pour offrir des informations diagnostiques contextualisées dans les tendances longitudinales des signes vitaux.

Analyse géographique

L'Amérique du Nord détenait une part de 41,30 % du marché de la santé connectée en 2025, grâce à la large couverture de télésanté de Medicare, à l'efficacité de l'autorisation des dispositifs par la FDA et à de solides pipelines de financement par capital-risque. La région bénéficie d'un large alignement des assureurs sur le remboursement de la surveillance à distance, d'une forte pénétration du haut débit et de cadres de cybersécurité robustes qui encouragent les déploiements à l'échelle de l'entreprise. Les hôpitaux américains continuent d'étendre les stratégies de soins hybrides combinant le triage virtuel, le diagnostic à domicile et l'imagerie assistée par intelligence artificielle, ce qui maintient le leadership régional en matière de revenus.

L'Asie-Pacifique est la région en expansion la plus rapide, avec un TCAC prévu de 22,98 % entre 2026 et 2031. La Chine ancre l'élan régional avec des investissements en capital-risque atteignant 6,3 milliards USD en 2018 et un soutien public-privé continu pour les projets pilotes de santé numérique, tels que le mentorat chirurgical via la 5G. L'intégration de la télésanté financée par les assurances en Inde et les déploiements de lois sur la santé numérique soutiennent des parcours de soins évolutifs atteignant les populations rurales. L'hôpital Siriraj en Thaïlande a réduit le délai de traitement en pathologie de 15 minutes à 25 secondes grâce à des microscopes d'intelligence artificielle connectés à la 5G, illustrant les avantages du saut technologique là où des réseaux avancés se combinent avec des pénuries de cliniciens.

L'Europe affiche des progrès modérés, avec des remboursements variant selon les pays, mais la proposition d'Espace européen des données de santé promet une gouvernance unifiée qui stimulerait l'adoption transfrontalière de la télésanté et des dispositifs d'intelligence artificielle. Les pays nordiques remboursent déjà la spirométrie à domicile dans la bronchopneumopathie chronique obstructive, tandis que le programme DiGA en Allemagne répertorie plus de 50 thérapeutiques numériques prescrites. Le Moyen-Orient et l'Amérique latine se développent lentement à partir de projets pilotes à mesure que la bande passante, les cadres de sécurité et les modèles de payeurs arrivent à maturité.

Paysage concurrentiel

Le marché de la santé connectée reste modérément fragmenté. Les leaders traditionnels des dispositifs comme Philips, GE HealthCare et Medtronic associent leur savoir-faire en matière de capteurs à des modèles commerciaux de logiciel en tant que service pour défendre leurs bases installées. Les géants technologiques tels qu'Apple, Google et Samsung exploitent les écosystèmes grand public pour générer des flux de données continus qui alimentent les API cliniques, effaçant les frontières entre les applications de bien-être et médicales. Leurs objets connectés grand public renforcés obtiennent de plus en plus l'autorisation de la FDA, renforçant leur crédibilité dans les cycles d'achat hospitaliers.

Les partenariats stratégiques dominent. Medtronic a rejoint Philips pour intégrer l'oxymétrie Nellcor et la capnographie Microstream dans les moniteurs de chevet Philips, créant une valeur groupée pour la surveillance multiparamétrique. Samsung a acquis Xealth pour intégrer des thérapeutiques numériques tierces dans les flux de travail des cliniciens dans plus de 500 hôpitaux, illustrant des tactiques concurrentielles centrées sur la plateforme. L'alliance d'imagerie de sept ans de GE HealthCare avec Sutter Health cible le déploiement de l'intelligence artificielle à l'échelle de l'État, tandis que sa collaboration avec NVIDIA accélère le triage autonome des radiographies.

Les concurrents natifs de l'intelligence artificielle lèvent des capitaux significatifs, conduisant à 23 milliards USD de financement en intelligence artificielle de santé en 2024, dont près d'un tiers affecté à l'imagerie diagnostique et à l'aide à la décision clinique. Le fournisseur de dossiers médicaux électroniques établi Epic s'étend dans la planification des ressources d'entreprise et les modules d'intelligence artificielle clinique pour protéger sa part alors que les perturbateurs axés sur le cloud gagnent du terrain.

Leaders du secteur de la santé connectée

Koninklijke Philips NV

Medtronic Plc

GE HealthCare Technologies Inc.

International Business Machines Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Une plateforme de surveillance à domicile basée sur l'intelligence artificielle a été lancée en Inde, permettant aux médecins de suivre les patients en continu en dehors des hôpitaux.

- Janvier 2026 : LiverRight, la clinique virtuelle nationale pour les maladies du foie, a introduit la surveillance à distance des patients sans contact lors des consultations de télémédecine.

- Juillet 2025 : Samsung Electronics a acquis Xealth, intégrant 70 solutions de santé numérique dans 500 hôpitaux.

- Mars 2025 : GE HealthCare a dévoilé la suite d'imagerie cloud Genesis et s'est associé à NVIDIA sur des algorithmes de numérisation autonomes.

Portée du rapport mondial sur le marché de la santé connectée

Selon la portée du rapport, la santé connectée est un modèle centré sur le patient et axé sur la technologie qui utilise des outils numériques tels que les objets connectés, les applications mobiles et les capteurs pour connecter les patients aux cliniciens, permettant les soins à distance, la surveillance en temps réel et le partage de données. Elle fait passer les soins des visites réactives en personne à une gestion proactive et continue.

Le marché de la santé connectée est segmenté par type, fonction, application, utilisateur final et géographie. Par type, le marché est segmenté en services mSanté, appareils mSanté et e-prescription. Par fonction, le marché est segmenté en surveillance à distance des patients, surveillance clinique, télémédecine et autres. Par application, le marché est segmenté en diagnostic et traitement, applications de surveillance, bien-être et prévention, gestion des soins de santé et autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, surveillance à domicile, cliniques ambulatoires et spécialisées, et laboratoires de recherche et de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Services mSanté |

| Appareils mSanté |

| E-prescription |

| Surveillance à distance des patients |

| Surveillance clinique |

| Télémédecine |

| Autres |

| Diagnostic et traitement |

| Applications de surveillance |

| Bien-être et prévention |

| Gestion des soins de santé |

| Autres |

| Hôpitaux et cliniques |

| Surveillance à domicile |

| Cliniques ambulatoires et spécialisées |

| Laboratoires de recherche et de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Services mSanté | |

| Appareils mSanté | ||

| E-prescription | ||

| Par fonction | Surveillance à distance des patients | |

| Surveillance clinique | ||

| Télémédecine | ||

| Autres | ||

| Par application | Diagnostic et traitement | |

| Applications de surveillance | ||

| Bien-être et prévention | ||

| Gestion des soins de santé | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Surveillance à domicile | ||

| Cliniques ambulatoires et spécialisées | ||

| Laboratoires de recherche et de diagnostic | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la santé connectée ?

La taille du marché de la santé connectée est de 105,48 milliards USD en 2026.

À quelle vitesse le marché de la santé connectée devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 20,55 %, atteignant 268,54 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de la santé connectée ?

Les services mSanté ont représenté une part de revenus de 44,86 % en 2025.

Quelle région se développe le plus rapidement dans la santé connectée ?

L'Asie-Pacifique devrait afficher un TCAC de 22,98 % entre 2026 et 2031, le plus élevé parmi toutes les régions.

Pourquoi la surveillance à distance des patients gagne-t-elle en dynamique ?

La surveillance à distance des patients réduit les réadmissions et soutient l'efficacité des soins chroniques, économisant environ 5,2 millions USD par groupe de 500 patients Medicare à haut risque par an.

Quels sont les principaux défis à une adoption plus large de la santé connectée ?

Les risques de cybersécurité et les limitations de la bande passante en milieu rural représentent les vents contraires les plus significatifs.

Dernière mise à jour de la page le: