Taille et Part du Marché des Organisations de Services de Gestion des Soins de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

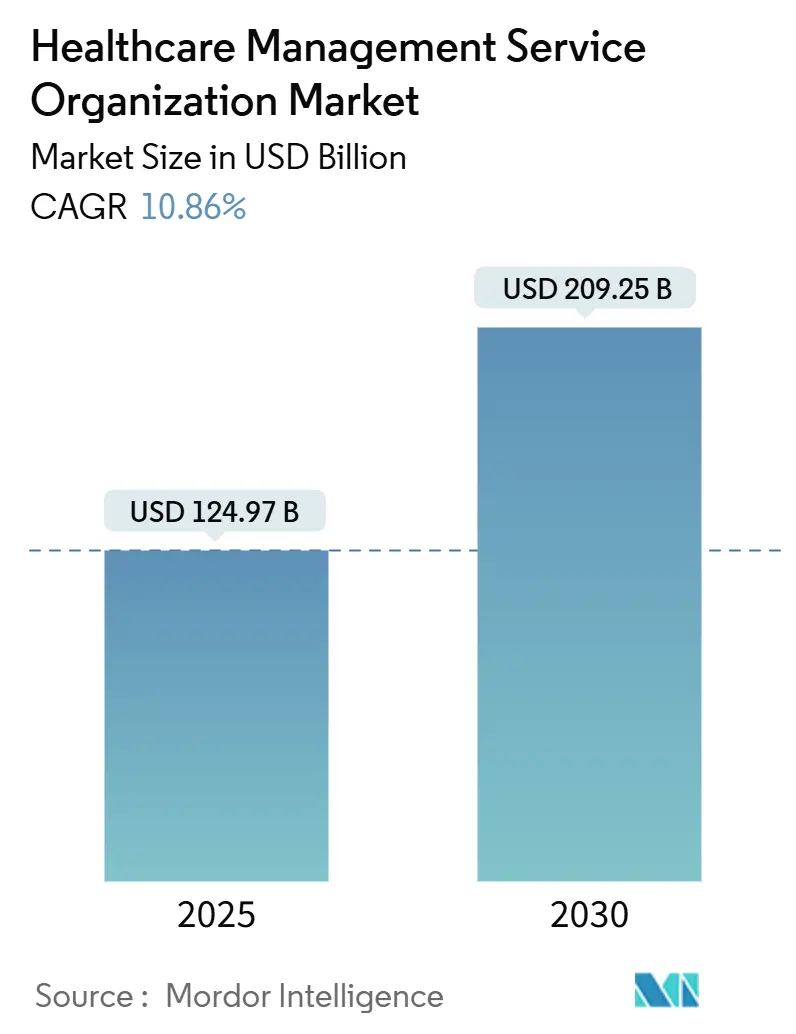

| Taille du Marché (2025) | 124.97 Milliards de dollars |

| Taille du Marché (2030) | 209.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Services de Gestion des Soins de Santé par Mordor Intelligence

La taille du marché des Organisations de Services de Gestion des Soins de Santé s'élevait à 124,97 milliards USD en 2025 et devrait progresser jusqu'à 209,25 milliards USD d'ici 2030, ce qui correspond à un CAGR de 10,86 % sur la période de prévision. La demande s'accélère à mesure que les groupes de médecins migrent du paiement à l'acte vers des contrats basés sur la valeur qui récompensent la qualité, l'efficacité des coûts et la gestion des risques. Le financement par capital-investissement alimente la consolidation, les plateformes axées sur les données réduisent les délais de trésorerie du cycle des revenus, et les augmentations réglementaires des salaires du personnel de première ligne amplifient la nécessité d'externaliser les tâches non cliniques. L'Amérique du Nord conserve sa position de leader grâce à l'expansion du Programme d'économies partagées Medicare, tandis que l'Asie-Pacifique gagne en dynamisme grâce aux mises à niveau des infrastructures et aux politiques favorables à l'innovation. L'intensité concurrentielle s'accroît autour de la prévention des refus assistée par l'IA, des modèles opérationnels axés sur les spécialités et des services de conformité qui protègent contre les violations de la pratique médicale d'entreprise.

Principaux Enseignements du Rapport

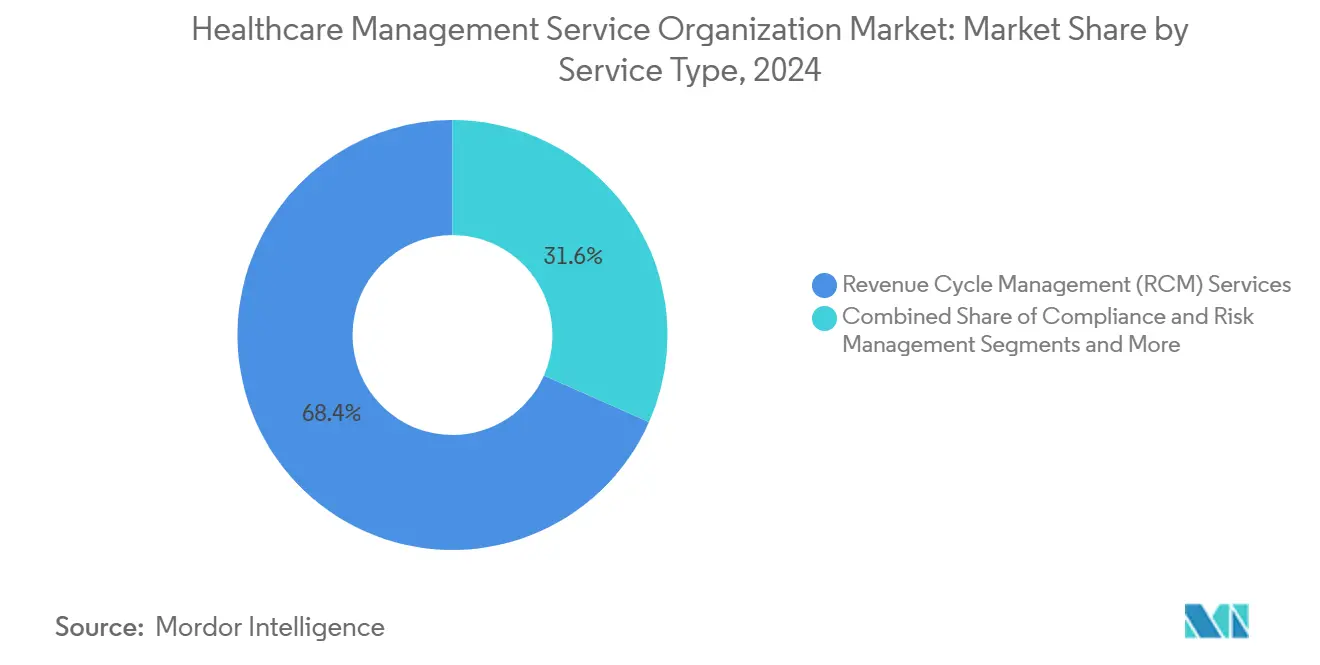

- Par type de service, la gestion du cycle des revenus a dominé avec une part de 68,36 % en 2024 ; la gestion des refus assistée par l'IA a enregistré un CAGR de 11,23 % jusqu'en 2030.

- Par modèle de propriété, les organisations de services de gestion soutenues par le capital-investissement détenaient 39,58 % de la part du marché des Organisations de Services de Gestion des Soins de Santé en 2024, tout en progressant à un CAGR de 11,74 % jusqu'en 2030.

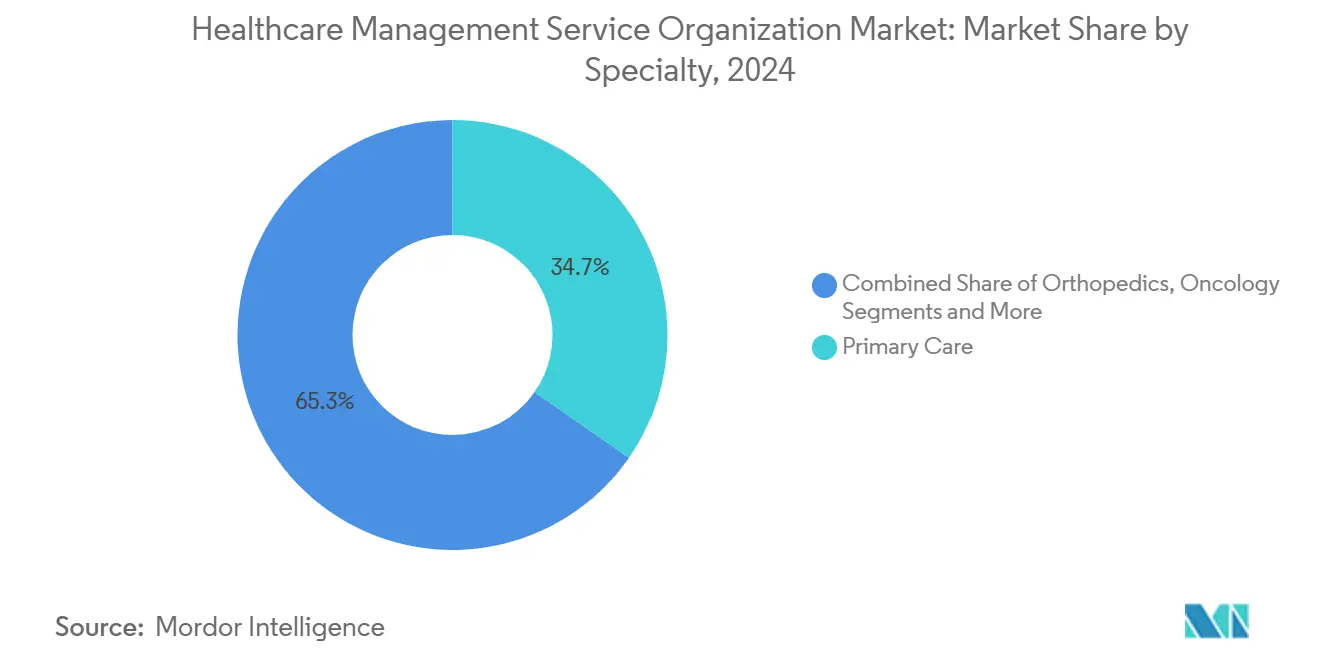

- Par spécialité, les soins primaires représentaient 34,67 % de la taille du marché des Organisations de Services de Gestion des Soins de Santé en 2024 ; l'orthopédie devrait se développer à un CAGR de 9,46 % jusqu'en 2030.

- Par taille de pratique, les pratiques de taille moyenne ont capturé 43,55 % de la part en 2024, tandis que les grandes pratiques devraient croître à un CAGR de 10,78 %.

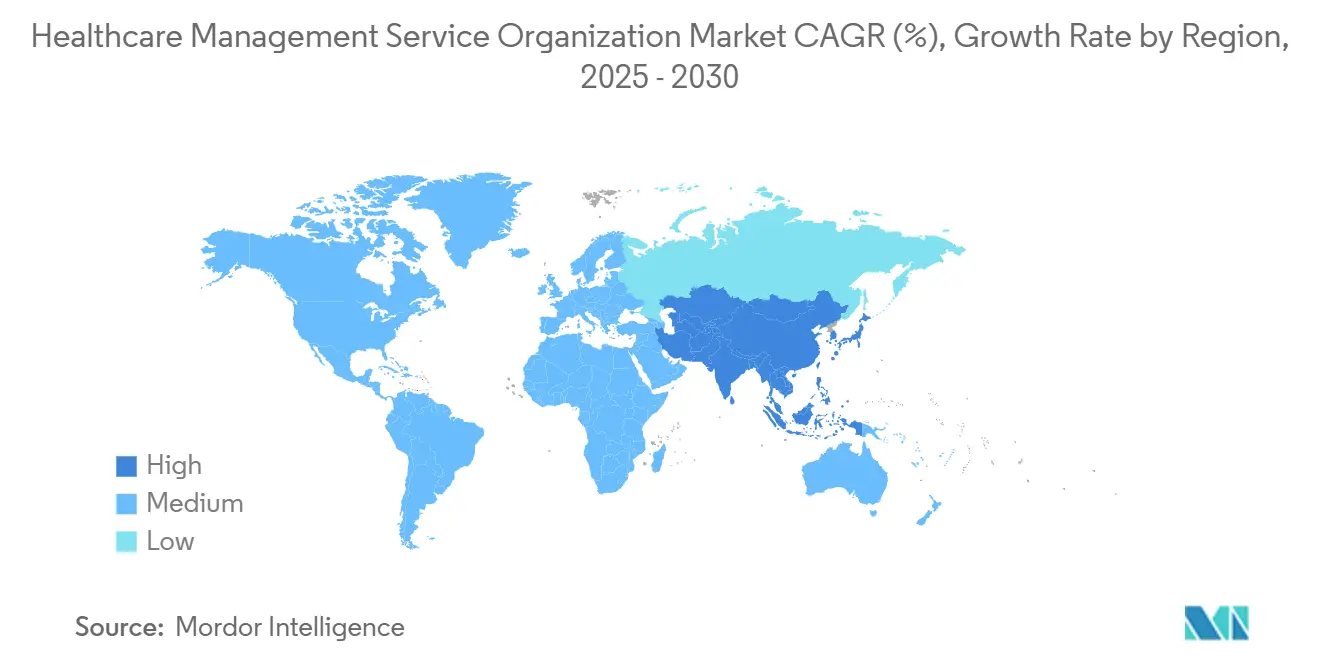

- Par géographie, l'Amérique du Nord a conservé 49,77 % de la part en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 9,62 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Organisations de Services de Gestion des Soins de Santé

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les coûts entraînant l'externalisation des tâches administratives | +2.1% | Mondial, le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers des modèles de soins basés sur la valeur nécessitant des analyses et une expertise en gestion du cycle des revenus | +2.8% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Consolidation croissante des pratiques médicales et investissement du capital-investissement | +1.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de gestion proactive des refus pilotées par l'IA au sein des organisations de services de gestion | +1.7% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Modèles d'organisations de services de gestion spécifiques aux spécialités pilotés par l'accréditation | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Intégration de la télésanté et de la surveillance à distance des patients élargissant la portée des services des organisations de services de gestion | +1.4% | Mondial, adoption accélérée après la pandémie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Pression sur les Coûts Entraînant l'Externalisation des Tâches Administratives

Les salaires infirmiers augmenteront de 4 % en 2025 après que la Californie a imposé un salaire minimum de 25 USD pour les travailleurs de la santé, un changement de politique qui resserre les marges pour les groupes indépendants. Les dirigeants classent les coûts de main-d'œuvre comme leur principal défi opérationnel, ce qui pousse les pratiques à s'associer avec des organisations de services de gestion qui mutualisent la facturation, la planification et les services de chaîne d'approvisionnement à grande échelle. Les centres de services partagés réduisent les frais généraux fixes, préservent l'autonomie des médecins et garantissent la conformité avec les lois salariales des États. Le marché des Organisations de Services de Gestion des Soins de Santé répond en regroupant les ressources humaines, le cycle des revenus et les achats sur des modèles d'abonnement qui s'ajustent en fonction du volume de patients. Alors que l'inflation salariale persiste, le soutien administratif externalisé devient non discrétionnaire, renforçant l'adoption des services à deux chiffres.

Transition Vers des Modèles de Soins Basés sur la Valeur Nécessitant des Analyses et une Expertise en Gestion du Cycle des Revenus

Le Programme d'économies partagées Medicare s'est étendu à 480 organisations de soins responsables servant 10,8 millions de bénéficiaires en 2024.[1]Bureau de presse du CMS, « Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025 – Dispositions du Programme d'économies partagées Medicare », Centres pour les services Medicare et Medicaid, cms.gov Les nouveaux critères d'équité en matière de santé et les options d'économies prépayées introduits en 2025 augmentent la complexité du suivi des données que les petites pratiques ne peuvent pas assumer seules. Les organisations de services de gestion interviennent avec des analyses en nuage, une stratification des risques et des rapports de qualité qui relient les indicateurs cliniques et financiers en quasi temps réel. Leurs outils capturent les nouveaux codes HCPCS dans le cadre des Soins primaires avancés, aidant les médecins à se qualifier pour des pools de primes. À mesure que les payeurs transfèrent davantage de fonds vers le risque bilatéral, les organisations de services de gestion qui fusionnent les logiciels de coordination des soins avec des moteurs prédictifs de cycle des revenus obtiennent des contrats pluriannuels fidélisants. Cette évolution cimente le marché des Organisations de Services de Gestion des Soins de Santé comme l'épine dorsale opérationnelle des lignes d'activité basées sur la valeur.

Consolidation Croissante des Pratiques Médicales et Investissement du Capital-Investissement

Les acquisitions de groupes de médecins par le capital-investissement ont progressé sur plus de 10 ans. Les nouveaux capitaux financent des regroupements multi-États où les organisations de services de gestion standardisent la codification, les achats et l'informatique sur des centaines de sites. L'acquisition par Astrana Health de Prospect Health pour 745 millions USD a ajouté 610 000 membres, illustrant comment les économies d'échelle récompensent les entreprises dotées de systèmes de gestion clés en main. Pourtant, certains régulateurs réagissent : le projet de loi 951 du Sénat de l'Oregon limite désormais le contrôle non médical des décisions cliniques, incitant les organisations de services de gestion à élaborer des modèles de gouvernance qui préservent l'autonomie des médecins. Ce positionnement équilibré élargit la base adressable des pratiques qui rejettent la vente pure et simple mais ont toujours besoin d'une infrastructure d'entreprise.

Plateformes de Gestion Proactive des Refus Pilotées par l'IA au Sein des Organisations de Services de Gestion

Les taux de refus de demandes ont bondi à 11 % en 2024, coûtant aux prestataires 19,7 milliards USD en contestations.[2]Todd Shryock, « Révolutionner la gestion des refus grâce à l'intelligence artificielle », Medical Economics, medicaleconomics.com Près de la moitié des hôpitaux ont déjà intégré l'IA dans les flux de travail du cycle des revenus pour réduire les délais de paiement moyens de 90 jours à 40 jours.[3]Paul Barr, « 3 façons dont l'IA peut améliorer la gestion du cycle des revenus », Association américaine des hôpitaux, aha.org Les organisations de services de gestion déploient des modèles d'apprentissage automatique qui signalent les demandes à haut risque avant soumission, remplissent automatiquement les formulaires d'autorisation préalable et orchestrent des appels intelligents. Les économies libèrent des capitaux cliniques pour des initiatives de santé des populations, et la réduction de l'épuisement professionnel maintient le taux de rotation du personnel de facturation à un niveau bas. Ces capacités différenciées sous-tendent le flux de revenus à la croissance la plus rapide sur le marché des Organisations de Services de Gestion des Soins de Santé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle réglementaire sur la conformité à la pratique médicale d'entreprise et aux dispositions anti-rétrocession | -1.8% | Principalement en Amérique du Nord, variations au niveau des États | Long terme (≥ 4 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité dans les systèmes externalisés | -1.3% | Mondial, accru dans les marchés réglementés | Moyen terme (2-4 ans) |

| L'inflation des coûts de main-d'œuvre érode l'avantage de marge des organisations de services de gestion dans les régions à hauts salaires | -1.1% | Amérique du Nord et Europe, centres urbains | Court terme (≤ 2 ans) |

| Scepticisme des médecins à l'égard des modèles de propriété tiers entraînant une rotation contractuelle | -0.9% | Amérique du Nord, émergent ailleurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire sur la Conformité à la Pratique Médicale d'Entreprise et aux Dispositions Anti-Rétrocession

La nouvelle loi de l'Oregon exige que les médecins détiennent la majorité des parts des pratiques et limite l'influence des organisations de services de gestion sur le jugement clinique. Les tribunaux californiens remettent désormais en question le modèle du « cabinet médical ami » qui permet aux sociétés de gestion de contrôler les finances et le personnel. Les orientations de l'Inspecteur général fédéral publiées en 2025 imposent des audits de risques documentés, des examens de l'intégrité de la facturation et des lignes d'alerte pour les fournisseurs externalisés. Les coûts de conformité augmentent, ralentissant l'expansion multi-États et incitant les organisations de services de gestion à investir dans des fonctions juridiques, d'audit et de gouvernance spécialisées.

Risques liés à la Confidentialité des Données et à la Cybersécurité dans les Systèmes Externalisés

Le secteur de la santé a enregistré 677 violations majeures en 2024, exposant 182,4 millions de dossiers ; un tiers provenait d'associés commerciaux tels que les organisations de services de gestion. La seule violation du WPS MAC a compromis près de 950 000 bénéficiaires Medicare via le logiciel de transfert MOVEit. Les assureurs et les prestataires exigent désormais des architectures à confiance zéro, des analyses de menaces pilotées par l'IA et des clauses de partage des cyber-risques. Pour les organisations de services de gestion, l'augmentation des dépenses de sécurité réduit les marges opérationnelles jusqu'à ce que de nouveaux modèles tarifaires permettent de récupérer les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : les plateformes de cycle des revenus ancrent la croissance et l'étendue des ventes croisées

La gestion du cycle des revenus représentait 68,36 % de la part du marché des Organisations de Services de Gestion des Soins de Santé en 2024, reflétant l'urgence des prestataires à protéger leurs marges face à des taux de refus de 11 % et à 19,7 milliards USD de coûts d'appel. La surveillance des refus assistée par l'IA dans ce segment devrait enregistrer un CAGR de 11,23 % jusqu'en 2030, dépassant tous les autres segments de services. Les modules contractuellement regroupés ajoutent désormais des audits de saisie des charges, la modélisation des contrats et des plans de paiement des patients, élargissant la part de portefeuille et réduisant la prolifération des fournisseurs au niveau de la pratique.

La gestion des pratiques et des opérations, la gestion des risques de conformité, les services informatiques/de dossiers médicaux électroniques et de cybersécurité, la gestion du personnel et les services de chaîne d'approvisionnement constituent ensemble le reste de la taille du marché des Organisations de Services de Gestion des Soins de Santé et bénéficient de la même vague d'externalisation déclenchée par l'inflation des salaires infirmiers et les 677 violations informatiques enregistrées en 2024. Les abonnements à la gestion de la main-d'œuvre atténuent les hausses salariales annuelles de 4 %, tandis que les rénovations de sécurité à confiance zéro apaisent les exigences d'audit des payeurs. La cadence des ventes croisées positionne les fournisseurs diversifiés pour défendre leurs prix en tant que partenaires uniques en matière de résilience administrative.

Par modèle de propriété : les plateformes de capital-investissement commandent des capitaux mais font face à des vents contraires politiques

Les organisations soutenues par le capital-investissement détenaient 39,58 % de la part du marché des Organisations de Services de Gestion des Soins de Santé en 2024 et projettent un CAGR de 11,74 %, financé par l'effet de levier des regroupements et le déploiement technologique multi-États. Les grandes acquisitions telles que l'accord de 745 millions USD d'Astrana Health pour Prospect Health illustrent les flux de capitaux en quête d'échelle qui étendent rapidement les plateformes d'analyse et de contractualisation.

Les organisations de services de gestion détenues par des médecins, affiliées à des hôpitaux et soutenues par des payeurs se partagent le reste de la taille du marché des Organisations de Services de Gestion des Soins de Santé, chacune mettant l'accent sur des leviers de valeur distincts. Les modèles contrôlés par les médecins insistent sur l'autonomie clinique — un thème amplifié par la loi sur la pratique médicale d'entreprise de l'Oregon — tandis que les systèmes hospitaliers intègrent les organisations de services de gestion pour stabiliser les marges des établissements en déclin. Les entrants soutenus par les payeurs, tels que l'acquisition de Wellvana par CVS, exploitent les données de sinistres pour orienter les contrats de coût total. Les trajectoires de parts à long terme dépendront de la transparence de la gouvernance et de la capacité à co-gérer le risque à la baisse sans déclencher les alarmes anti-rétrocession des États.

Par spécialité : l'échelle des soins primaires rencontre l'accélération de l'orthopédie

Les soins primaires ont généré 34,67 % de la taille du marché des Organisations de Services de Gestion des Soins de Santé en 2024, portés par 480 organisations de soins responsables Medicare couvrant 10,8 millions de vies et de nouveaux codes HCPCS dans le cadre des Soins primaires avancés. La profondeur du segment fournit des panels de patients prévisibles qui sous-tendent des contrats d'organisations de services de gestion à long terme liés à des primes de qualité et à des pools de risques bilatéraux.

Les organisations de services de gestion en orthopédie sont en tête de la croissance avec un CAGR de 9,46 %, tirant parti de l'accréditation des paiements groupés et de la transparence des coûts des implants pour débloquer des primes des payeurs. L'oncologie, la gastroentérologie et la santé comportementale suivent, chacune exigeant une codification spécialisée, des rapports de registre et des analyses de résultats. La diversification des spécialités couvre la volatilité des remboursements et amplifie les synergies de références croisées, augmentant la part de marché globale des Organisations de Services de Gestion des Soins de Santé capturée par les fournisseurs multi-lignes.

Par taille de pratique : les groupes de taille moyenne dominent aujourd'hui ; les grands groupes progressent le plus vite

Les pratiques de taille moyenne comptant 6 à 25 médecins contrôlaient 43,55 % de la part du marché des Organisations de Services de Gestion des Soins de Santé en 2024, équilibrant la profondeur des ressources avec une gouvernance agile pour adopter l'externalisation complète. Elles commencent généralement par des modules de cycle des revenus avant d'ajouter la conformité, les ressources humaines et l'optimisation des dossiers médicaux électroniques, produisant des renouvellements stables sur plusieurs années.

Les grandes pratiques de plus de 26 médecins devraient se développer à un CAGR de 10,78 % jusqu'en 2030, car les économies d'échelle favorisent les analyses centralisées et les moteurs de santé des populations. Les pratiques solo et micro restent sensibles aux coûts mais achètent des modules de gestion du cycle des revenus et de soutien à la télésanté pour rester indépendantes. Les niveaux de tarification des fournisseurs et la livraison en nuage abaissent les barrières à l'entrée, garantissant que chaque tranche de taille reste adressable dans le cadre du récit global de la taille du marché des Organisations de Services de Gestion des Soins de Santé.

Analyse Géographique

L'Amérique du Nord a maintenu une part de 49,77 % en 2024, portée par les modèles d'innovation du CMS, un mix de payeurs sophistiqué et le plus grand réservoir de capital-investissement. Les restrictions sur la pratique médicale d'entreprise de l'Oregon et les mandats salariaux de la Californie obligent les organisations de services de gestion à adapter leurs stratégies de gouvernance et de main-d'œuvre par État, mais le cadre des organisations de soins responsables de Medicare sous-tend toujours une demande de services robuste.

L'Europe affiche une croissance globale plus lente mais bénéficie de l'interopérabilité de la santé électronique et de jeux de données matures à payeur unique qui rationalisent le déploiement des analyses. Les organisations de services de gestion s'associent à des coopératives médicales locales pour naviguer dans la codification de l'assurance statutaire allemande, les règles d'approvisionnement du Service national de santé britannique et les normes de reporting de la Caisse primaire d'assurance maladie française. L'incertitude liée au Brexit complique la prestation transfrontalière dans le couloir Royaume-Uni–Union européenne, poussant les fournisseurs vers des licences spécifiques à chaque pays.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 9,62 % alors que la Chine, l'Inde et l'Australie injectent des fonds dans la santé numérique et les réseaux de soins préventifs. Les assureurs mondiaux établissent des écosystèmes de surveillance à distance, stimulant la demande d'organisations de services de gestion capables de localiser les flux de travail en mandarin, en hindi ou en japonais. L'expérimentation politique régionale — des incitations budgétaires japonaises pour les soins aux personnes atteintes de démence à l'expansion du remboursement Ayushman Bharat en Inde — crée de nouveaux pools de risques adressables uniquement par une infrastructure de back-office évolutive.

Paysage Concurrentiel

Le marché des Organisations de Services de Gestion des Soins de Santé accueille un mélange de conglomérats multimilliardaires et de spécialistes de niche. Le chiffre d'affaires des services d'Optum Health de 105,4 milliards USD en 2024 souligne l'avantage d'intégrer les analyses, la pharmacie et la prestation de soins sous un même toit. L'unité Risant Health de Kaiser Permanente a acquis Cone Health pour ajouter 1 100 lits et élargir son empreinte en soins gérés.

Les acteurs de taille intermédiaire poursuivent des partenariats technologiques ; athenahealth intègre des scribes IA et des API de codification qui s'articulent avec les moteurs de facturation des organisations de services de gestion. Les nouveaux entrants monétisent des niches de spécialité, telles que les réseaux de santé comportementale qui intègrent la thérapie à distance et les analyses pour la notation des risques liés aux déterminants sociaux. Alors que les exigences en matière d'IA et de cybersécurité gonflent les budgets de recherche et développement, la consolidation inorganique devrait s'intensifier, les acquéreurs ciblant les plateformes interopérables et les cultures de conformité robustes.

Les mouvements concurrentiels se concentrent sur : 1) les fusions horizontales qui regroupent la gestion du cycle des revenus, le personnel et l'informatique, 2) les alliances verticales entre les payeurs et les groupes de prestataires, et 3) les startups natives du nuage qui réduisent le temps d'intégration pour les petites pratiques. Les organisations de services de gestion capables de prouver une amélioration tangible des flux de trésorerie et une atténuation des risques réglementaires maintiennent leur pouvoir de tarification dans un environnement par ailleurs sensible aux prix.

Leaders du Secteur des Organisations de Services de Gestion des Soins de Santé

UnitedHealth Group

R1 RCM

Privia Health

Agilon Health

Conifer Health Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : NeueHealth a accepté de devenir privée via une acquisition de 1,3 milliard USD par un affilié de New Enterprise Associates.

- Décembre 2024 : Risant Health de Kaiser Permanente a finalisé l'acquisition de Cone Health, ajoutant 1 100 lits en Caroline du Nord.

- Novembre 2024 : Astrana Health a signé un accord définitif de 745 millions USD pour acquérir Prospect Health, absorbant 610 000 membres.

Portée du Rapport sur le Marché Mondial des Organisations de Services de Gestion des Soins de Santé

| Services de Gestion du Cycle des Revenus |

| Gestion des Pratiques et des Opérations |

| Gestion de la Conformité et des Risques |

| Services Informatiques, de Dossiers Médicaux Électroniques et de Cybersécurité |

| Gestion du Personnel et des Ressources Humaines |

| Chaîne d'Approvisionnement et Achats |

| Organisations de Services de Gestion Détenues par des Médecins |

| Organisations de Services de Gestion Affiliées à des Hôpitaux |

| Organisations de Services de Gestion Soutenues par le Capital-Investissement |

| Organisations de Services de Gestion Soutenues par les Payeurs |

| Soins Primaires |

| Orthopédie |

| Oncologie |

| Gastroentérologie |

| Santé Comportementale |

| Multispécialité et Autres |

| Solo / Petite (1-5 médecins) |

| Moyenne (6-25 médecins) |

| Grande (26+ médecins) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Gestion du Cycle des Revenus | |

| Gestion des Pratiques et des Opérations | ||

| Gestion de la Conformité et des Risques | ||

| Services Informatiques, de Dossiers Médicaux Électroniques et de Cybersécurité | ||

| Gestion du Personnel et des Ressources Humaines | ||

| Chaîne d'Approvisionnement et Achats | ||

| Par Modèle de Propriété | Organisations de Services de Gestion Détenues par des Médecins | |

| Organisations de Services de Gestion Affiliées à des Hôpitaux | ||

| Organisations de Services de Gestion Soutenues par le Capital-Investissement | ||

| Organisations de Services de Gestion Soutenues par les Payeurs | ||

| Par Spécialité | Soins Primaires | |

| Orthopédie | ||

| Oncologie | ||

| Gastroentérologie | ||

| Santé Comportementale | ||

| Multispécialité et Autres | ||

| Par Taille de Pratique | Solo / Petite (1-5 médecins) | |

| Moyenne (6-25 médecins) | ||

| Grande (26+ médecins) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Organisations de Services de Gestion des Soins de Santé en 2025 ?

Il est évalué à 124,97 milliards USD avec une prévision d'atteindre 209,25 milliards USD d'ici 2030.

Quelle ligne de service domine les contrats externalisés des organisations de services de gestion ?

La gestion du cycle des revenus est en tête avec une part de 68,36 %, portée par des moteurs de prévention des refus assistés par l'IA qui raccourcissent les cycles de paiement.

Pourquoi les organisations de services de gestion soutenues par le capital-investissement connaissent-elles la croissance la plus rapide ?

L'accès aux capitaux permet des acquisitions rapides et des investissements dans des plateformes d'analyse, soutenant un CAGR de 11,74 % jusqu'en 2030.

Quelle spécialité offre l'opportunité de croissance la plus rapide pour les organisations de services de gestion ?

L'orthopédie, bénéficiant de l'accréditation des paiements groupés et du contrôle des coûts des implants, devrait afficher un CAGR de 9,46 %.

Quel est le principal risque réglementaire auquel font face les organisations de services de gestion en Amérique du Nord ?

Les lois sur la pratique médicale d'entreprise au niveau des États, telles que le projet de loi 951 du Sénat de l'Oregon, qui limitent le contrôle non médical des décisions cliniques.

Comment les cybermenaces influencent-elles les décisions d'approvisionnement des organisations de services de gestion ?

Les volumes record de violations ont poussé les prestataires à exiger des architectures à confiance zéro et des clauses contractuelles qui transfèrent une partie du cyber-risque aux fournisseurs.

Dernière mise à jour de la page le: