Taille et part du marché de l'externalisation des affaires réglementaires dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.37 Milliards de dollars |

| Taille du Marché (2031) | 14.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des affaires réglementaires dans le secteur de la santé par Mordor Intelligence

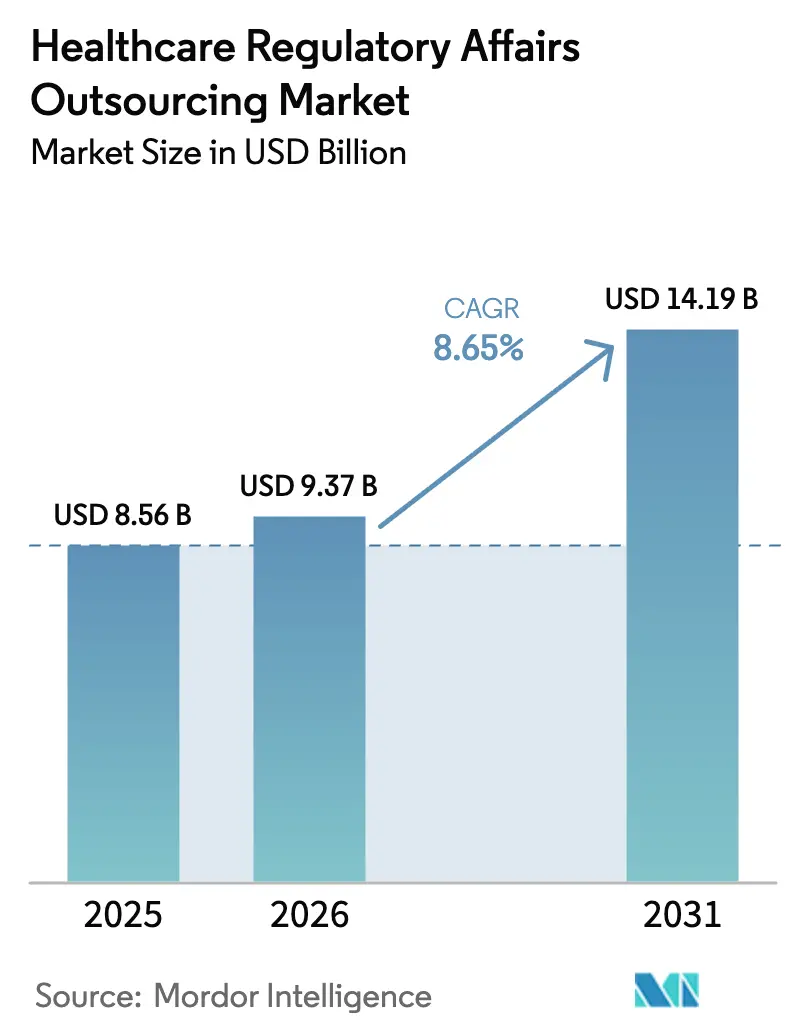

La taille du marché de l'externalisation des affaires réglementaires dans le secteur de la santé devrait passer de 8,56 milliards USD en 2025 à 9,37 milliards USD en 2026 et atteindre 14,19 milliards USD d'ici 2031, à un CAGR de 8,65 % sur la période 2026-2031.

La trajectoire de croissance reflète la demande croissante des biotechs virtuelles dépourvues de capacités réglementaires internes, la migration de la préparation de dossiers à volume élevé vers des prestataires spécialisés, et des normes de soumission mondiales toujours plus strictes. Les commanditaires continuent de privilégier la rapidité de mise sur le marché par rapport au volume de production documentaire, un changement qui explique pourquoi l'enregistrement des produits et les demandes d'essais cliniques se développent plus rapidement que les autres services. Dans le même temps, les autorités réglementaires exigent des données probantes en vie réelle en continu, transformant les activités post-approbation en un flux de revenus pluriannuel pour les prestataires d'externalisation. L'Amérique du Nord reste l'ancre des revenus, mais l'essor des pôles multilingues en Inde et en Chine remodèle le paysage concurrentiel. Les prestataires qui intègrent l'IA dans les flux de travail de soumission réduisent les délais de traitement, sécurisent des lots de travaux plus importants et se différencient sur la valeur plutôt que sur le coût de la main-d'œuvre.

Principaux enseignements du rapport

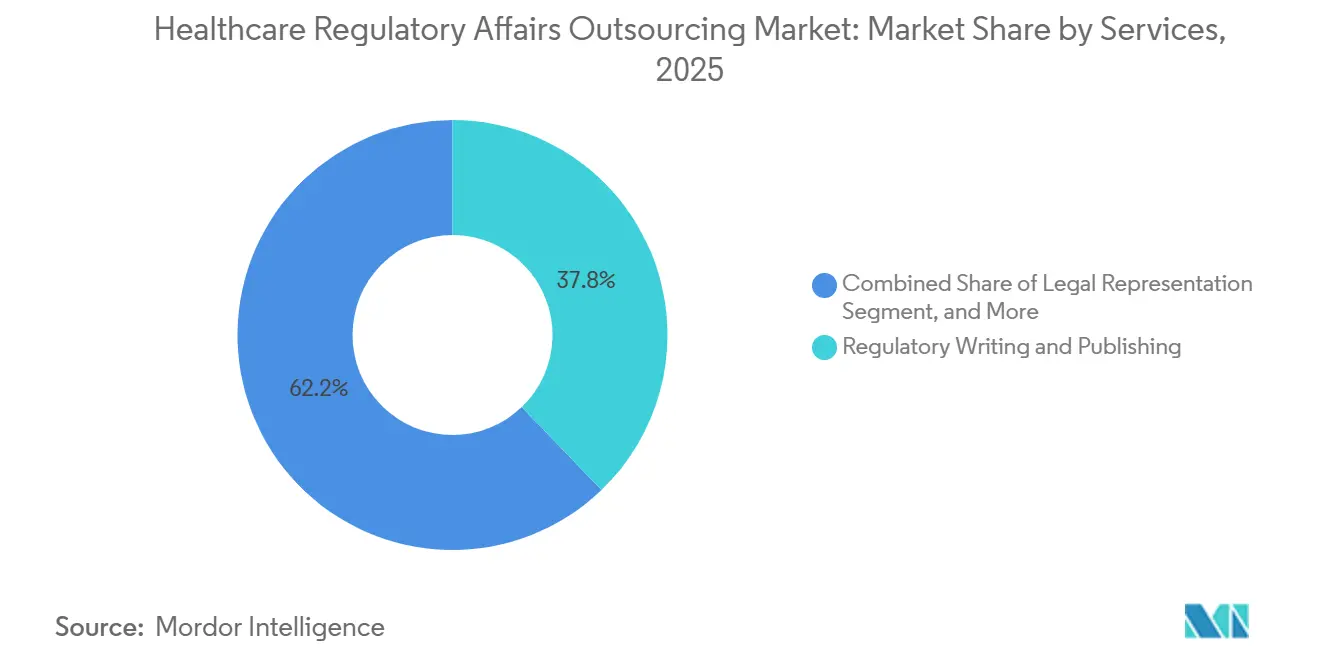

- Par service, la rédaction et la publication réglementaires ont dominé avec une part de revenus de 37,81 % en 2025 ; l'enregistrement des produits et les demandes d'essais cliniques devraient se développer à un CAGR de 11,66 % jusqu'en 2031.

- Par stade du cycle de vie du produit, les activités en phase clinique représentaient 44,73 % de la part du marché de l'externalisation des affaires réglementaires dans le secteur de la santé en 2025, tandis que les services post-approbation et post-commercialisation progressaient à un CAGR de 12,42 % jusqu'en 2031.

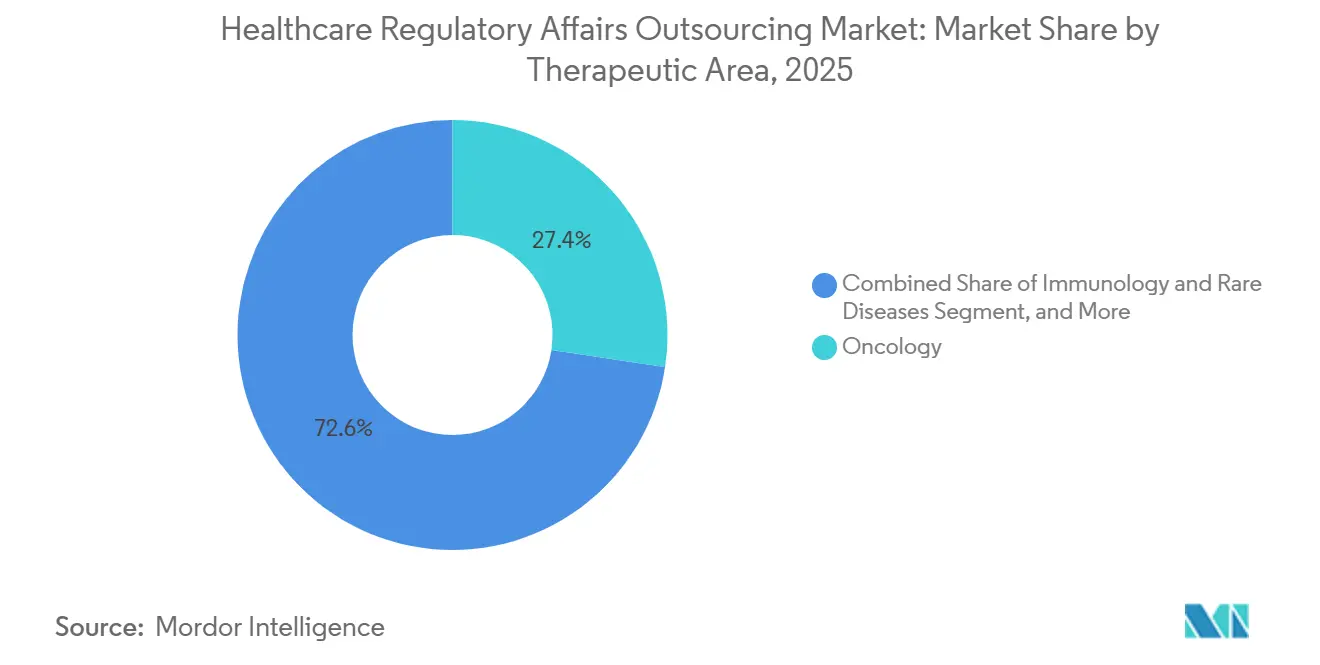

- Par domaine thérapeutique, l'oncologie a capté 27,38 % des dépenses en 2025 ; l'immunologie et les maladies rares ont connu la croissance la plus rapide avec un CAGR de 10,19 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques représentaient 58,36 % des dépenses en 2025, tandis que les fabricants de dispositifs médicaux affichaient le CAGR prévisionnel le plus élevé à 9,36 % jusqu'en 2031.

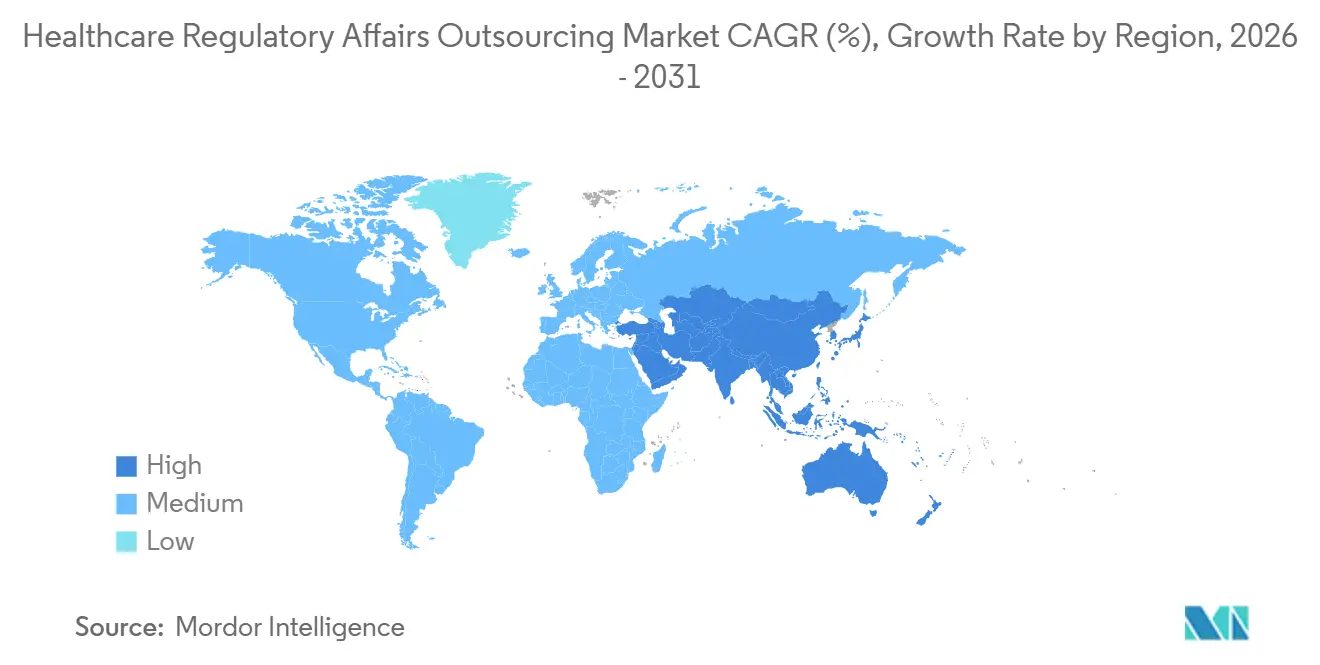

- Par géographie, l'Amérique du Nord représentait 42,36 % des revenus en 2025 ; la région Asie-Pacifique est la plus dynamique, avec un CAGR de 13,06 % prévu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'externalisation des affaires réglementaires dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant d'essais cliniques | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les pôles APAC émergents | Moyen terme (2-4 ans) |

| Entreprises des sciences de la vie se concentrant sur leurs compétences fondamentales | +1.5% | Mondial, particulièrement fort en Amérique du Nord et en Europe où prolifèrent les biotechs virtuelles | Long terme (≥4 ans) |

| Complexité croissante des cadres réglementaires mondiaux | +1.4% | Mondial, aigu sur les marchés ayant récemment remanié leur réglementation (RDM UE, réformes de la NMPA chinoise) | Long terme (≥4 ans) |

| Expansion des start-ups de biotech virtuelle et de petites molécules | +1.3% | Amérique du Nord et Europe en cœur, avec des retombées vers Israël et Singapour | Moyen terme (2-4 ans) |

| Adoption de l'intelligence réglementaire pilotée par l'IA | +1.2% | Amérique du Nord et UE en tant que premiers adoptants, diffusion progressive vers l'APAC | Court terme (≤2 ans) |

| Émergence de pôles réglementaires à faible coût dans les pays en développement | +1.1% | APAC en cœur (Inde, Chine, Philippines), avec des retombées vers l'Europe de l'Est et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant d'essais cliniques

ClinicalTrials.gov recensait 487 000 études en décembre 2024, soit 6,2 % de plus qu'en 2023, et près de la moitié des nouveaux essais concernaient l'oncologie ou les maladies rares.[1]Bibliothèque nationale de médecine, "ClinicalTrials.gov," CLINICALTRIALS.GOV Chaque étude génère des soumissions IND, des amendements de protocole et des récits de sécurité que les commanditaires préfèrent externaliser. Le projet Optimus de la FDA exige que les programmes d'oncologie incluent des études d'optimisation des doses, ajoutant des couches de documentation qui mettent à rude épreuve les petites équipes. Les modèles décentralisés englobent désormais environ 30 % des protocoles de Phase II et III, qui combinent le consentement électronique et la surveillance à distance, invitant une ambiguïté réglementaire que les prestataires spécialisés peuvent mieux gérer. La demande augmente également pour des rédacteurs capables d'intégrer des données de biomarqueurs numériques dans les dossiers. Ensemble, ces forces augmentent la valeur des contrats et renforcent le marché de l'externalisation des affaires réglementaires dans le secteur de la santé.

Entreprises des sciences de la vie se concentrant sur leurs compétences fondamentales

Les biotechs virtuelles opèrent souvent avec des effectifs réduits, externalisant chaque tâche de conformité, de la pré-IND à la surveillance post-commercialisation. Les entreprises pharmaceutiques établies conservent leurs stratégies en interne mais externalisent les activités à volume élevé, telles que l'adaptation régionale des dossiers, les révisions d'étiquetage et les mises à jour de sérialisation. Cette bifurcation pousse les prestataires à soutenir à la fois les travaux de conseil haut de gamme et l'assemblage de documents banalisé. Les structures tarifaires évoluent vers une tarification basée sur les résultats liée aux jalons d'approbation, récompensant les prestataires capables de livrer des approbations au premier cycle. Alors que les investisseurs scrutent la préparation réglementaire avant les tours de financement, les entreprises en phase précoce font appel à des consultants plus tôt, cimentant l'externalisation comme un choix structurel et non cyclique.

Complexité croissante des cadres réglementaires mondiaux

Le règlement européen sur les dispositifs médicaux, pleinement mis en œuvre en 2024, a élargi les exigences en matière de preuves cliniques et les obligations post-commercialisation dans les 27 États membres. L'Administration nationale des produits médicaux de Chine a remanié son format de soumission électronique la même année, resserrant les délais et les contrôles d'intégrité des données. Le programme de données probantes en vie réelle de la FDA autorise les données observationnelles pour les extensions d'indication, mais offre des orientations de conception limitées, poussant les commanditaires vers des experts capables d'élaborer des méthodologies défendables.[2]Agence américaine des produits alimentaires et médicamenteux, "Dispositifs médicaux activés par l'IA/AM," FDA.GOV Le Japon a introduit une approbation conditionnelle pour les médicaments régénératifs, nécessitant des études de suivi à long terme qui élargissent encore davantage les rôles des prestataires. Les cadres qui se chevauchent pour les logiciels en tant que dispositif médical et les outils de santé basés sur l'IA introduisent des couches de conformité supplémentaires, transformant la navigation réglementaire en une profession spécialisée souvent indisponible dans la plupart des groupes internes.

Adoption de l'intelligence réglementaire pilotée par l'IA

Le projet de directive de la FDA sur les outils de développement de médicaments activés par l'IA, publié en mai 2024, a légitimé les modèles d'apprentissage automatique pour la conception de protocoles et la prédiction des événements indésirables. Les prestataires ont répondu en intégrant le traitement du langage naturel qui compile automatiquement les modules eCTD, réduisant les cycles de soumission jusqu'à 40 %. La plateforme Orchestrated Clinical Trials d'IQVIA signale les lacunes de conformité lors de la création du protocole, déplaçant le contrôle qualité en amont. Le portail IRIS de l'EMA exige des soumissions de données structurées, incitant les commanditaires à déployer des outils d'IA qui transforment les PDF hérités en formats prêts pour les autorités réglementaires. Malgré les promesses, les agences n'ont pas finalisé les normes de validation pour le contenu généré par l'IA, de sorte que les commanditaires recrutent des consultants ayant une double expertise en science des données et en affaires réglementaires. Ce service de niveau premium alimente la croissance des revenus sur le marché de l'externalisation des affaires réglementaires dans le secteur de la santé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la sécurité des données et aux fuites de propriété intellectuelle | -0.9% | Mondial, aigu dans les régions soumises à des restrictions de transfert transfrontalier de données (RGPD UE, PIPL chinois) | Court terme (≤2 ans) |

| Absence de standardisation mondiale des processus | -0.7% | Mondial, particulièrement difficile pour les commanditaires multinationaux gérant des soumissions multi-régions | Long terme (≥4 ans) |

| Coût croissant des talents réglementaires spécialisés | -0.5% | Amérique du Nord et Europe occidentale, où la concurrence pour les professionnels expérimentés est intense | Moyen terme (2-4 ans) |

| Évolutions rapides des politiques en matière de thérapeutiques numériques | -0.4% | Amérique du Nord et UE, où les cadres réglementaires pour la santé numérique sont encore en cours de maturation | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la sécurité des données et aux fuites de propriété intellectuelle

Les commanditaires doivent transférer des données d'études confidentielles et des détails de formulation à des tiers ; cependant, les règles transfrontalières, telles que le RGPD et la loi chinoise sur la protection des informations personnelles, imposent de lourdes amendes en cas de violation. Les incidents de rançongiciels qui ont interrompu plusieurs soumissions réglementaires en 2024 ont mis en évidence la vulnérabilité, suscitant une demande de certifications SOC 2 Type II et de tests de pénétration annuels. La fuite de propriété intellectuelle est plus subtile : lorsqu'un prestataire sert des commanditaires concurrents dans la même classe thérapeutique, des informations stratégiques peuvent migrer involontairement. Les négociations contractuelles incluent désormais des contrôles cybernétiques détaillés, des clauses de résidence des données et des droits d'audit, ajoutant du temps et des coûts aux accords d'externalisation et tempérant la croissance du segment. Les prestataires qui investissent tôt dans des architectures à confiance zéro, des salles blanches dédiées et des politiques strictes de gestion des conflits protègent leurs revenus et la confiance de leurs clients.

Évolutions rapides des politiques en matière de thérapeutiques numériques

La FDA a publié 11 documents d'orientation en 2024 sur l'aide à la décision clinique et le contrôle des modifications pour les dispositifs d'IA, mais la plupart restent à l'état de projet, laissant les objectifs de conformité fluctuants. Les règles de l'UE classent de nombreuses thérapeutiques numériques comme dispositifs médicaux de classe II en vertu du règlement sur les dispositifs médicaux ; cependant, seuls 23 organismes notifiés étaient en activité à la fin de 2024, créant un goulot d'étranglement dans les approbations.[3]Commission européenne, "Dispositifs médicaux – Nouvelles réglementations," EC.EUROPA.EU Les voies de remboursement diffèrent selon les pays, ajoutant une incertitude commerciale. L'expiration de la politique américaine de discrétion en matière d'application, qui avait dispensé de l'examen préalable à la mise sur le marché de nombreuses applications de santé à faible risque pendant l'urgence liée à la COVID-19, a déclenché une vague de soumissions rétrospectives qui a submergé à la fois les commanditaires et les prestataires. Parce que les cadres évoluent plus vite que les équipes internes ne peuvent se recycler, les clients n'engagent des consultants que pour des projets courts et tactiques, ce qui plafonne la valeur des contrats pluriannuels et freine une partie de l'expansion du marché de l'externalisation des affaires réglementaires dans le secteur de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : la production documentaire ancre les revenus, la rapidité de mise sur le marché stimule la croissance

La rédaction et la publication réglementaires ont généré la plus grande part, à 37,81 %, en 2025, soulignant la demande persistante de rapports d'études cliniques conformes, de brochures pour les investigateurs et de dossiers eCTD répondant aux règles de formatage ICH. L'enregistrement des produits et les demandes d'essais cliniques devraient croître à un CAGR de 11,66 % jusqu'en 2031, les commanditaires cherchant à comprimer les délais en externalisant les dépôts parallèles dans plusieurs régions. Le mandat eCTD 4.0 de la FDA, en vigueur depuis janvier 2025, a intensifié l'externalisation parmi les entreprises ne disposant pas des systèmes ou du personnel formé nécessaires. La tarification reste la plus élevée pour les missions de conseil réglementaire liées à des modalités telles que les thérapies éditées par CRISPR, où les précédents des agences sont rares et où les sessions de conseil scientifique précoce exigent des experts seniors. La représentation juridique continue d'être une activité de niche mais à forte marge pour les négociations de brevets et d'exclusivité.

La gestion de l'étiquetage et des œuvres graphiques est modeste en taille mais croît régulièrement en raison des mandats de sérialisation et des besoins d'emballage multilingue. La gestion post-commercialisation et du cycle de vie progresse à un CAGR de 12,42 %, portée par l'initiative Sentinel de la FDA et les exigences d'EudraVigilance de l'EMA, qui imposent une surveillance continue de la sécurité. Les prestataires offrant une détection en temps réel des signaux de sécurité et des rapports périodiques actualisés de sécurité accélérés remportent des contrats à long terme. L'intelligence réglementaire par abonnement, les évaluations des lacunes et les inspections simulées constituent d'autres services de niche qui se développent lors des cycles d'audit ou lorsque de nouvelles orientations émergent. L'effet cumulatif de ces tendances de services maintient un fort élan sur le marché de l'externalisation des affaires réglementaires dans le secteur de la santé.

Par stade du cycle de vie du produit : la montée en puissance post-approbation reflète la vigilance réglementaire

Les activités en phase clinique représentaient 44,73 % des dépenses en 2025, couvrant les dépôts IND, les amendements de protocole et les mises à jour de sécurité. Les travaux post-approbation et post-commercialisation devraient croître à un CAGR de 12,42 % jusqu'en 2031, les autorités réglementaires imposant des études confirmatoires pour les approbations accélérées et des normes de pharmacovigilance plus strictes. La FDA a accordé une approbation accélérée à 15 médicaments oncologiques en 2024, chacun nécessitant des essais post-lancement pour soutenir la demande de soutien réglementaire externe. Les projets au stade de l'enregistrement culminent juste avant l'approbation initiale, mais impliquent désormais des interactions itératives à mesure que les agences adoptent des examens continus. La stratégie de science réglementaire de l'EMA met l'accent sur les voies adaptatives, obligeant les commanditaires à maintenir le dialogue même après la soumission du dossier. La taille du marché de l'externalisation des affaires réglementaires dans le secteur de la santé pour les engagements post-approbation devrait donc se développer plus rapidement que l'externalisation traditionnelle en phase clinique sur la période de prévision.

Le conseil préclinique, bien que plus modeste, est en hausse car les commanditaires apprécient les retours des agences en amont, cherchant à éviter des reconceptions coûteuses ultérieurement. La génération continue de données probantes en vie réelle brouille les frontières entre les opérations post-commercialisation et cliniques, incitant les clients à préférer des prestataires intégrés capables d'accompagner les produits tout au long de leur cycle de vie.

Par domaine thérapeutique : les maladies rares dépassent la position établie de l'oncologie

L'oncologie représentait 27,38 % des dépenses de 2025, les régimes de combinaison et les essais guidés par biomarqueurs rendant les soumissions plus complexes. L'immunologie et les maladies rares, bénéficiant de 301 désignations de médicaments orphelins en 2024, devraient croître à un CAGR de 10,19 %. Les critères de substitution acceptés dans le cadre des programmes orphelins et de percée raccourcissent les délais mais exigent des récits nuancés sur le rapport bénéfice-risque que peu de personnel interne peut rédiger. Les programmes de maladies infectieuses ont retrouvé une nouvelle vigueur grâce à l'incitation des produits qualifiés contre les maladies infectieuses, augmentant à nouveau le volume documentaire.

Les thérapies cardio-métaboliques étendent les indications des agonistes du GLP-1 à l'obésité et aux maladies hépatiques, générant des complexités statistiques qui poussent les commanditaires vers des biostatisticiens et des rédacteurs externes. Le système nerveux central et la neurologie restent à haut risque après de multiples revers dans la maladie d'Alzheimer, mais tout programme atteignant la Phase III implique désormais un engagement consultatif intense pour aligner les critères d'évaluation sur les attentes des agences. Les thérapies géniques et cellulaires attirent des honoraires premium car les prestataires doivent aborder des questions de comparabilité, de puissance et de sécurité à long terme propres à ces modalités. Collectivement, ces dynamiques garantissent que la segmentation thérapeutique continue de générer de la profondeur sur le marché de l'externalisation des affaires réglementaires dans le secteur de la santé.

Par utilisateur final : les fabricants de dispositifs accélèrent tandis que la pharmacie domine

Les entreprises pharmaceutiques représentaient 58,36 % des revenus de 2025, reflétant leurs vastes pipelines et leurs dépôts complexes multi-régions. Les fabricants de dispositifs médicaux devraient afficher un CAGR de 9,36 % jusqu'en 2031, le règlement européen sur les dispositifs médicaux et les règles d'identification unique des dispositifs de la FDA introduisant des charges documentaires supplémentaires. Les entreprises de biotechnologie, opérant souvent virtuellement, externalisent presque chaque tâche réglementaire, et leur nombre continue de croître à mesure que l'investissement en capital-risque persiste. Les organisations de recherche et de fabrication sous contrat intègrent les services réglementaires dans des offres clés en main, comprimant les marges des boutiques indépendantes.

Les produits combinés, tels que les auto-injecteurs médicament-dispositif, brouillent la frontière juridictionnelle entre le CDER et le CDRH, rendant l'expertise à double voie très précieuse. Les entreprises de dispositifs poursuivant une classification de novo s'appuient sur des stratèges externes pour présenter des données analytiques et cliniques répondant aux normes d'assurance raisonnable. La complexité cumulée entre les utilisateurs finaux sous-tend une expansion soutenue du marché de l'externalisation des affaires réglementaires dans le secteur de la santé.

Analyse géographique

L'Amérique du Nord représentait 42,36 % des revenus en 2025, soutenue par plus de 5 000 startups de biotech actives et la position de la FDA en tant qu'autorité réglementaire de référence mondiale. La région Asie-Pacifique devrait croître à un CAGR de 13,06 %, reflétant les réformes politiques de l'Inde et la numérisation agressive des soumissions en Chine, qui abaissent les barrières à l'entrée pour les prestataires localisés. L'Organisation centrale de contrôle des normes pharmaceutiques de l'Inde a approuvé 62 nouvelles demandes de médicaments en 2024, représentant une augmentation de 28 %, ce qui signale une amélioration de l'efficacité de l'examen. La Chine a traité plus de 1 100 enregistrements de médicaments la même année, dont 80 % émanant d'acteurs nationaux, catalysant davantage la demande de conseil local.

Le Moyen-Orient et l'Afrique s'accélèrent à mesure que les membres du Conseil de coopération du Golfe harmonisent les prix des médicaments et les processus d'enregistrement, réduisant ainsi la variabilité des soumissions. L'Amérique du Sud reste fragmentée, les délais de l'ANVISA brésilienne divergeant de ceux de l'ANMAT argentine, permettant aux entreprises régionales de maintenir une position dominante. Les accords de reconnaissance mutuelle entre la FDA et les autorités réglementaires de l'UE, du Canada et de l'Australie rationalisent les inspections, favorisant les ORC mondiales dotées de processus standardisés. Ces contrastes régionaux façonnent les stratégies d'expansion des prestataires sur le marché de l'externalisation des affaires réglementaires dans le secteur de la santé.

Paysage concurrentiel

Le marché de l'externalisation des affaires réglementaires dans le secteur de la santé reste modérément fragmenté. Les ORC à service complet telles qu'IQVIA, Charles River Laboratories et ICON intègrent les affaires réglementaires dans des packages de développement de bout en bout, tirant parti des données opérationnelles pour accélérer les soumissions. L'acquisition de PPD par Thermo Fisher Scientific pour 17,4 milliards USD a signalé la valeur des talents réglementaires internes pour les fournisseurs diversifiés de sciences de la vie. Les cabinets de conseil plus petits se différencient en se spécialisant dans les maladies rares, les thérapies cellulaires et géniques, ou les plateformes de soumission activées par l'IA.

L'adoption technologique est le principal levier concurrentiel. ICON et Microsoft utilisent l'IA générative pour réduire le temps de compilation eCTD de 35 %. La division PPD de Thermo Fisher a lancé un tableau de bord d'intelligence réglementaire qui agrège les mises à jour de 50 autorités, fournissant des délais d'examen prédictifs que les commanditaires apprécient. Les prestataires sans outils numériques font face à une pression sur les marges alors que les clients exigent des délais de traitement plus rapides à moindre coût. Les fusions et acquisitions ciblent les boutiques spécialisées ayant une profondeur géographique ou des actifs logiciels qui rationalisent le traitement des documents. Malgré la consolidation, des espaces blancs existent dans le conseil en thérapeutiques numériques et en logiciels en tant que dispositif médical, des domaines avec peu de conseillers expérimentés mais un volume de soumissions croissant, maintenant une intensité concurrentielle stable.

Leaders du secteur de l'externalisation des affaires réglementaires dans le secteur de la santé

IQVIA

Parexel International Corporation

ICON PLC

Charles River Laboratories

Labcorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Medispend et RLDatix Life Sciences ont finalisé leur fusion, formant une organisation unifiée qui opérera sous le nom de Medispend. La société combinée offre désormais une suite complète de logiciels d'entreprise et de services, couvrant la conformité réglementaire et commerciale mondiale, les affaires médicales, l'habilitation sur le terrain et les solutions de gestion des revenus. Cette démarche stratégique est conçue pour permettre aux entreprises des sciences de la vie de développer leur activité tout en maintenant la conformité sur des marchés diversifiés.

- Octobre 2025 : La division PPD de Thermo Fisher Scientific a lancé une plateforme d'intelligence réglementaire activée par l'IA qui agrège les mises à jour en temps réel de 50 autorités sanitaires mondiales, dont la FDA, l'EMA, la PMDA et la NMPA. La plateforme utilise l'apprentissage automatique pour prédire les délais d'examen et signaler les lacunes potentielles en matière de conformité, offrant aux commanditaires un outil proactif pour réduire les risques liés aux soumissions et éviter des amendements coûteux.

- Janvier 2025 : ICON plc s'est associé à Microsoft pour déployer des outils d'IA générative pour la compilation eCTD, réduisant le temps d'assemblage des documents d'environ 35 %. La collaboration intègre le service Azure OpenAI de Microsoft aux flux de travail réglementaires d'ICON, permettant la génération automatisée de rapports d'études cliniques et de brochures pour les investigateurs conformes aux normes de formatage ICH.

Portée du rapport mondial sur le marché de l'externalisation des affaires réglementaires dans le secteur de la santé

L'externalisation des affaires réglementaires désigne les services utilisés par les entreprises pharmaceutiques, biotechnologiques et de fabrication de dispositifs médicaux pour obtenir rapidement des approbations réglementaires auprès de diverses organisations et réaliser des économies. Le marché de l'externalisation des affaires réglementaires dans le secteur de la santé est segmenté par services (conseil réglementaire, représentation juridique, rédaction et publication réglementaires, enregistrement des produits et demandes d'essais cliniques, et autres services), utilisateur final (entreprises pharmaceutiques et biotechnologiques et entreprises de dispositifs médicaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Conseil réglementaire |

| Représentation juridique |

| Rédaction et publication réglementaires |

| Enregistrement des produits et demandes d'essais cliniques |

| Gestion de l'étiquetage et des œuvres graphiques |

| Gestion post-commercialisation et du cycle de vie |

| Autres services de niche |

| Préclinique |

| Clinique (Phase I-III) |

| Enregistrement |

| Post-approbation et post-commercialisation |

| Oncologie |

| Maladies infectieuses |

| Cardio-métabolique |

| Système nerveux central et neurologie |

| Immunologie et maladies rares |

| Autre domaine thérapeutique |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Fabricants de dispositifs médicaux |

| Organisations de recherche et de fabrication sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par services | Conseil réglementaire | |

| Représentation juridique | ||

| Rédaction et publication réglementaires | ||

| Enregistrement des produits et demandes d'essais cliniques | ||

| Gestion de l'étiquetage et des œuvres graphiques | ||

| Gestion post-commercialisation et du cycle de vie | ||

| Autres services de niche | ||

| Par stade du cycle de vie du produit | Préclinique | |

| Clinique (Phase I-III) | ||

| Enregistrement | ||

| Post-approbation et post-commercialisation | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies infectieuses | ||

| Cardio-métabolique | ||

| Système nerveux central et neurologie | ||

| Immunologie et maladies rares | ||

| Autre domaine thérapeutique | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Fabricants de dispositifs médicaux | ||

| Organisations de recherche et de fabrication sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'externalisation des affaires réglementaires dans le secteur de la santé ?

Le marché de l'externalisation des affaires réglementaires dans le secteur de la santé s'élève à 9,37 milliards USD en 2026.

Quel est le taux de croissance prévu du marché de l'externalisation des affaires réglementaires dans le secteur de la santé ?

Il est prévu de se développer à un CAGR de 8,65 %, atteignant 14,19 milliards USD d'ici 2031.

Quel segment de services génère les revenus les plus élevés ?

La rédaction et la publication réglementaires sont en tête, représentant 37,81 % des revenus de 2025.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 13,06 % jusqu'en 2031.

Pourquoi les services post-approbation gagnent-ils en importance ?

Les autorités réglementaires exigent désormais des données probantes en vie réelle en continu et une pharmacovigilance renforcée, entraînant un CAGR de 12,42 % dans l'externalisation post-commercialisation.

Dernière mise à jour de la page le: