Taille et parts du marché mondial de l'externalisation de la facturation médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.22 Milliards de dollars |

| Taille du Marché (2031) | 20.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de l'externalisation de la facturation médicale par Mordor Intelligence

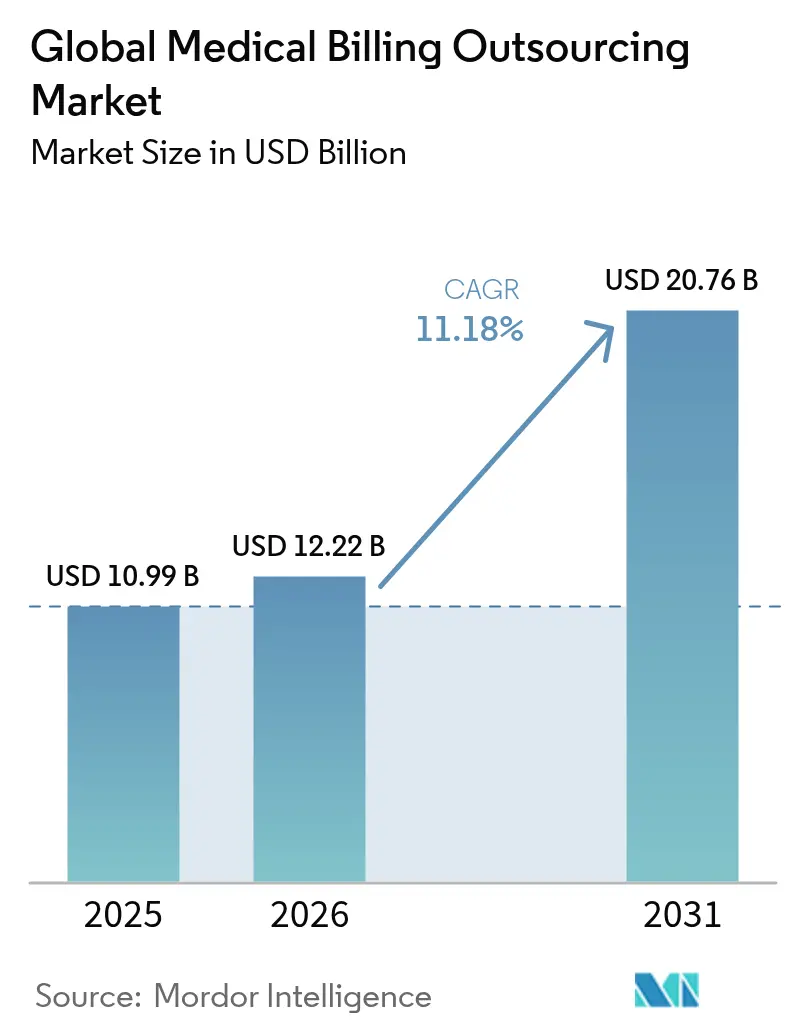

La taille du marché de l'externalisation de la facturation médicale en 2026 est estimée à 12,22 milliards USD, en hausse par rapport à la valeur de 2025 de 10,99 milliards USD, avec des projections pour 2031 indiquant 20,76 milliards USD, progressant à un TCAC de 11,18 % sur la période 2026-2031. La demande est portée par les prestataires qui transfèrent leurs activités de facturation interne coûteuse vers des partenaires spécialisés qui améliorent la vélocité des flux de trésorerie grâce à un taux d'acceptation des demandes de remboursement au premier passage plus élevé. La complexité croissante des codifications, les refus des payeurs et la pénurie de codeurs ont rendu l'expertise externe indispensable. Les fournisseurs axés sur la technologie qui intègrent l'intelligence artificielle et la livraison en cloud réduisent désormais les coûts de traitement jusqu'à 40 % tout en améliorant la précision, ce qui incite les grands systèmes de santé et les centres ambulatoires à considérer l'externalisation comme un impératif opérationnel. Le renforcement des règles de cybersécurité et le coût des mises à jour de sécurité HIPAA poussent même les prestataires soucieux de la sécurité vers des partenaires à grande échelle dont les investissements en matière de conformité dépassent la plupart des budgets internes.

Principaux enseignements du rapport

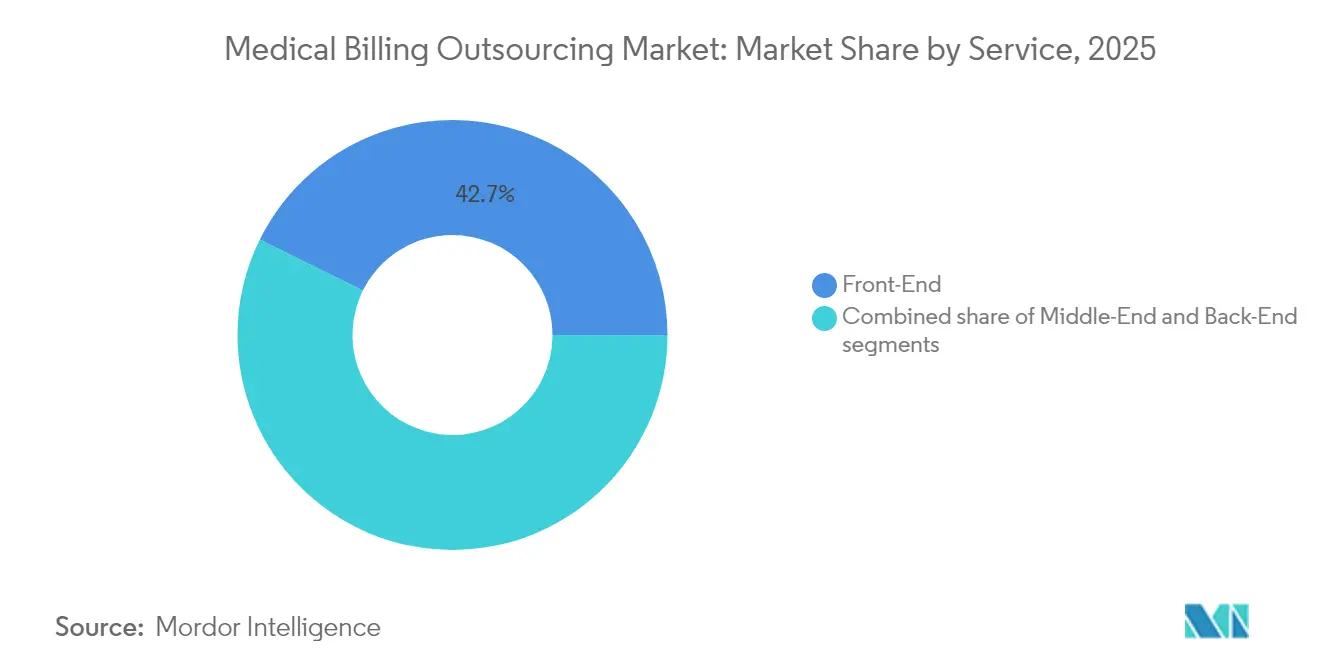

- Par service, le front-end a représenté 42,68 % du chiffre d'affaires en 2025, tandis que la codification middle-end et le traitement des demandes de remboursement progressent le plus rapidement avec un TCAC de 12,26 % jusqu'en 2031.

- Par déploiement, la livraison basée sur le cloud a représenté 61,02 % de la part du marché de l'externalisation de la facturation médicale en 2025 et se développe à un TCAC de 11,84 %.

- Par utilisateur final, les hôpitaux ont dominé avec une part de 55,74 % de la taille du marché de l'externalisation de la facturation médicale en 2025 ; les prestataires ambulatoires/autres enregistrent la croissance la plus élevée avec un TCAC de 11,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 49,21 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide de 12,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché mondial de l'externalisation de la facturation médicale*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité croissante des demandes de remboursement et charge documentaire | +2.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des volumes de facturation liés à la télésanté et à la santé numérique | +1.8% | Amérique du Nord et APAC en tête, répercussions en Europe | Court terme (≤ 2 ans) |

| Efforts pour contenir et réduire les coûts de traitement internes | +2.3% | Mondial | Long terme (≥ 4 ans) |

| Augmentation des taux de refus des payeurs et de l'intensité des audits | +1.9% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Pénuries mondiales de codeurs | +1.7% | Mondial, plus sévère en Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers des modèles de remboursement basés sur la valeur | +1.4% | Amérique du Nord en tête, Europe en suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des demandes de remboursement et charge documentaire

Les règles de codification continuent de se multiplier, obligeant les prestataires à faire appel à des spécialistes externes qui suivent chaque mise à jour et maintiennent des programmes de formation tout au long de l'année. Les partenaires d'externalisation fournissent désormais des outils de documentation assistés par l'IA qui améliorent les taux de demandes de remboursement conformes et raccourcissent les cycles de revenus. Étant donné que 46 % des hôpitaux utilisent déjà des services de facturation basés sur l'IA, le marché de l'externalisation de la facturation médicale acquiert une pertinence stratégique plutôt que tactique.

Hausse des volumes de facturation liés à la télésanté et à la santé numérique

Les consultations virtuelles nécessitent des modificateurs uniques et des vérifications d'éligibilité inter-États que de nombreuses équipes internes ne peuvent pas maîtriser rapidement. Les fournisseurs spécialisés comblent cette lacune en évitant les pertes de revenus en alignant les codes de télésanté sur les règles diverses des payeurs. Les pics de demande en Amérique du Nord et en Asie-Pacifique contribuent à maintenir une croissance à deux chiffres pour le marché de l'externalisation de la facturation médicale.

Efforts pour contenir les coûts de traitement internes

La main-d'œuvre, les licences logicielles et les frais généraux de conformité ont poussé les coûts de facturation interne au-delà de seuils durables. La MGMA rapporte que 36 % des responsables de cabinets médicaux ont l'intention d'externaliser en 2025 pour réduire le coût par demande de remboursement tout en améliorant la précision.[1]Source : Membres du personnel de la MGMA, « Automatisation et externalisation de la gestion du cycle de revenus des cabinets médicaux : construire des partenariats pour la réussite financière », MGMA, mgma.com Les clients évaluent de plus en plus le coût total de possession, ce qui fait du marché de l'externalisation de la facturation médicale la voie économiquement favorable tant pour les grands systèmes que pour les groupes indépendants.

Augmentation des taux de refus des payeurs et de l'intensité des audits

Des règles d'autorisation préalable plus strictes entraînent des refus que la plupart des services administratifs ne peuvent pas contester. Les partenaires externalisés consacrent des équipes aux appels et à la prévention des causes profondes, améliorant le taux d'acceptation au premier passage et protégeant les flux de trésorerie. Les prestataires nord-américains représentent la majeure partie de ce moteur, mais les hôpitaux européens leur emboîtent le pas à mesure que l'intensité des audits s'élargit.

Analyse de l'impact des freins sur le marché mondial de l'externalisation de la facturation médicale*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations liées à la confidentialité des données et à la cybersécurité | -1.2% | Mondial, plus strict en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression législative et réglementaire croissante | -0.9% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Coûts élevés de la technologie | -0.8% | Mondial, impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Investissements dans des plateformes internes par les grands réseaux de santé intégrés | -0.7% | Amérique du Nord et Europe, impact sélectif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la confidentialité des données et à la cybersécurité

Les amendements proposés à la règle de sécurité HIPAA pourraient coûter à l'industrie 9,3 milliards USD en frais de conformité la première année, une charge susceptible d'augmenter les prix des services et d'inciter à un contrôle plus rigoureux des fournisseurs.[2]Source : Rédacteurs de la National Law Review, « Le HHS publie un avis de proposition de réglementation pour modifier les exigences de la règle de sécurité HIPAA », natlawreview.com Les grands partenaires tiers investissent massivement dans le chiffrement et l'authentification multifactorielle, mais certains prestataires hésitent à placer des données sensibles hors site, ce qui tempère l'adoption à court terme dans les régions soucieuses de la confidentialité.

Pression législative et réglementaire croissante

Les règles de la loi sur la transparence des prix et les mandats de transparence tarifaire ajoutent de la complexité pour les fournisseurs qui doivent mettre à jour leurs flux de travail auprès de chaque payeur. Les petites entreprises d'externalisation accusent parfois du retard, réduisant les choix des prestataires et augmentant les obstacles au changement. Cette incertitude limite les plans d'externalisation agressifs jusqu'à ce que la clarté réglementaire se stabilise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial de l'externalisation de la facturation médicale

Par service :

les services de facturation middle-end s'accélèrentL'externalisation middle-end a progressé à un TCAC de 12,26 % et est prête à élargir sa contribution à mesure que la précision de la codification définit le remboursement net. L'expansion du segment en 2024 illustre comment la performance des demandes de remboursement conformes façonne la taille du marché de l'externalisation de la facturation médicale pour les prestataires cherchant des impacts immédiats sur la trésorerie. Les codeurs basés sur l'intelligence artificielle financés par des levées de fonds de 40 millions USD témoignent de la confiance des investisseurs.

Les systèmes de santé rapportent que la codification guidée par l'IA génère des taux de premier passage de 96 % contre 88 % pour les efforts manuels, poussant davantage d'organisations vers des partenaires spécialisés. Les tâches front-end maintiennent leur avance de 42,68 % en raison du besoin universel de vérification de l'éligibilité, mais la croissance se concentre sur les outils de précision middle-end. Les recouvrements back-end restent essentiels pour les soldes difficiles, mais le marché de l'externalisation de la facturation médicale commercialise de plus en plus des offres de cycle complet ancrées dans l'excellence de la codification.

Par type de déploiement :

l'externalisation basée sur le cloud domineLes plateformes cloud ont capturé 61,02 % du chiffre d'affaires de 2025, reflétant la demande des prestataires pour un accès depuis n'importe où et des dépenses en capital réduites. Associés à des API sécurisées vers les principales suites de dossiers médicaux électroniques, les fournisseurs cloud raccourcissent la mise en œuvre à quelques semaines, permettant des gains plus rapides sur le marché de l'externalisation de la facturation médicale.

Le travail à distance de l'ère pandémique a validé le modèle, incitant même les hôpitaux sensibles aux données à revoir leurs feuilles de route. Les fournisseurs répondent aux préoccupations liées aux violations par des architectures à confiance zéro, obtenant des certifications HITRUST que les concurrents sur site peinent à égaler. Un TCAC de 11,84 % signale une migration continue, seuls les méga-systèmes conservant des hybrides sur site là où des mandats de souveraineté des données s'appliquent.

Par utilisateur final :

les prestataires ambulatoires stimulent l'adoption de l'externalisationLes hôpitaux génèrent encore 55,74 % du chiffre d'affaires de 2025 grâce au volume et à l'étendue des lignes de services, mais les centres ambulatoires enregistrent le TCAC le plus rapide de 11,55 %. La diversité des actes et les multiples contrats avec les payeurs sollicitent les équipes de cycle de revenus ambulatoires, les orientant vers le marché de l'externalisation de la facturation médicale pour une aide évolutive.

Les outils de refus basés sur l'IA adaptés à la codification de la chirurgie ambulatoire récupèrent désormais 9 % des revenus précédemment perdus, resserrant les marges pour les concurrents internes. Les groupes de médecins consolident également leur facturation avec des partenaires externes qui excellent dans l'analyse des contrats basés sur la valeur, bien que la croissance soit plus régulière que la progression ambulatoire.

Analyse géographique

Marché de l'externalisation de la facturation médicale en Amérique du Nord

La part de revenus de 49,21 % de l'Amérique du Nord en 2025 souligne la dépendance des prestataires à l'égard de partenaires externes pour naviguer dans les mises à jour HIPAA et les paiements basés sur la valeur. Les hôpitaux des États-Unis, accablés par des volumes croissants de refus, choisissent des prestataires dotés d'équipes spécialisées dans les recours et de laboratoires d'IA qui font progresser le marché de l'externalisation de la facturation médicale. Les établissements canadiens s'alignent sur des entreprises transfrontalières désormais autorisées à traiter les demandes de remboursement dans le cadre de pactes de confidentialité modernisés.

Marché de l'externalisation de la facturation médicale en Asie-Pacifique

Le CAGR de 12,85 % de l'Asie-Pacifique reflète une double dynamique. Les centres délocalisés à Manille et à Bangalore traitent des demandes de remboursement mondiales à grande échelle, tandis que les hôpitaux nationaux au Japon, en Australie et en Asie du Sud-Est adoptent l'externalisation pour gérer des charges de travail croissantes liées à la santé numérique. Les initiatives gouvernementales en matière de eHealth accroissent la complexité documentaire, stimulant davantage la demande régionale.

Marché de l'externalisation de la facturation médicale en EMEA et en Amérique du Sud

L'Europe reste une opportunité mature mais en évolution. Le RGPD impose des règles strictes de gestion des données, favorisant les prestataires régionaux dotés d'infrastructures cloud conformes. Les prestataires recourent à l'externalisation pour maîtriser les pressions sur les coûts liées au vieillissement des populations, maintenant ainsi la stabilité du marché de l'externalisation de la facturation médicale. Le Moyen-Orient et l'Afrique connaissent une croissance soutenue à partir de bases modestes, à mesure que la pénétration des DSE dépasse 75 % dans les hôpitaux publics du GCC. La progression de l'Amérique du Sud est inégale, freinée par des fluctuations économiques mais soutenue par des programmes de modernisation du secteur public au Brésil et en Colombie.

Paysage concurrentiel

Le secteur présente une fragmentation modérée avec une consolidation qui s'accélère. La vente de R1 RCM pour 8,9 milliards USD à TowerBrook et CD&R souligne la confiance du capital-investissement dans le marché de l'externalisation de la facturation médicale.[3]Source : R1 RCM, « R1 RCM sera acquis par TowerBrook et CD&R pour 8,9 milliards USD », r1rcm.com Les acteurs de grande envergure poursuivent des acquisitions ciblées pour la codification spécialisée ou la capacité linguistique régionale, entraînant une concentration régulière.

Les enjeux technologiques dominent la rivalité. Les prestataires intègrent l'IA qui réduit les interventions manuelles de 40 % et améliore la précision de la codification à 98 %. Thoughtful AI, Adonis et Amperos Health ont collectivement sécurisé plus de 50 millions USD depuis 2024 pour automatiser la prévention des refus. Les fournisseurs traditionnels de technologies de santé, y compris les géants des dossiers médicaux électroniques, regroupent des services de cycle de revenus pour fidéliser les clients à la recherche de solutions de bout en bout.

L'orientation stratégique se tourne désormais vers des spécialisations verticales telles que la facturation de la télésanté et la codification en oncologie. Les fournisseurs capables de fournir des analyses prédictives pour les contrats basés sur la valeur remportent des contrats à long terme. Les cinq premières entreprises traitent environ 80 % des revenus hospitaliers nord-américains externalisés, indiquant des barrières à l'entrée croissantes et des gains réguliers pour les acteurs établis.

Leaders mondiaux du secteur de l'externalisation de la facturation médicale

Mckesson Corporation

EClinicalWorks

R1 RCM, Inc.

Kareo, Inc.

Allscripts (Veradigm)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial de l'externalisation de la facturation médicale

- R1 RCM

- Optum / Change Healthcare

- Allscripts (Veradigm)

- Cerner (Oracle Health)

- GE Healthcare

- eClinicalWorks

- Experian Health

- Genpact

- Kareo Inc.

- Mckesson

- Quest Diagnostics

- The SSI Group

- Conifer Health Solutions

- GeBBs Healthcare Solutions

- Athenahealth

- AdvantEdge Healthcare Solutions

- Firstsource Solutions

- 247 MBS

Développements récents du secteur sur le marché mondial de l'externalisation de la facturation médicale

- Juin 2025 : Amperos Health a levé 4,2 millions USD pour sa plateforme de facturation Amanda AI ciblant la réduction des refus.

- Mai 2025 : R1 a reçu un financement de Khosla Ventures pour faire progresser ses capacités d'externalisation automatisée.

- Mai 2025 : Infinx a acquis la division de facturation de santé d'i3 Verticals, élargissant ses services basés sur l'IA.

Marché mondial de l'externalisation de la facturation médicale Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de l'externalisation de la facturation médicale comme l'ensemble des services tiers qui gèrent la préparation des demandes de remboursement, leur soumission et leur suivi pour le compte des prestataires de soins de santé, en capturant les honoraires perçus pour les tâches de cycle de revenus en amont, en milieu et en aval.

Exclusion du périmètre : les licences logicielles purement internes et les réseaux de compensation autonomes ne sont pas comptabilisés.

Segments Couverts dans ce Rapport

- Par service

- Front-end

- Middle-end

- Back-end

- Par type de déploiement

- Sur site

- Basé sur le cloud

- Par utilisateur final

- Hôpitaux

- Cabinets médicaux

- Prestataires ambulatoires/autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Nous interrogeons des dirigeants de services de facturation, des directeurs financiers d'hôpitaux, des gestionnaires de cabinets et des consultants en RCM en Amérique du Nord, en Europe et en Asie-Pacifique afin de recouper les combinaisons d'adoption, les niveaux de prix et les hypothèses de prévision. Des enquêtes ciblées permettent d'évaluer le taux moyen de pénétration de l'externalisation parmi les groupes de médecins de taille intermédiaire, comblant ainsi les lacunes laissées par les sources secondaires.

Recherche documentaire

Les analystes de Mordor compilent d'abord des ensembles de données macroéconomiques et sectorielles provenant d'organismes gratuits et à haute crédibilité tels que les Centers for Medicare & Medicaid Services, l'American Medical Association, la Healthcare Financial Management Association, l'Organisation mondiale de la Santé et les portails de statistiques nationaux. Les dépôts de documents d'entreprises, les présentations aux investisseurs, les archives de la presse spécialisée dans Dow Jones Factiva et les tendances en matière de brevets dans Questel nous aident à vérifier les parts de marché des fournisseurs et les évolutions technologiques. Les statistiques de coût par demande de remboursement, les taux de refus, les données sur la main-d'œuvre des codeurs et les chiffres d'adoption du cloud sont extraits des enquêtes ouvertes de l'HFMA et des recueils de règles de la CMS, puis intégrés dans un seul ensemble de preuves. Cette liste est illustrative ; de nombreuses références publiques et payantes supplémentaires étayent notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant ancre la base de référence 2025. La reconstruction descendante part des dépenses nationales de santé et des volumes de demandes de remboursement, ajuste la part traitée en externe et multiplie par les honoraires de service moyens échantillonnés. Des agrégations ascendantes sélectives des revenus des principaux externalisateurs, validées par les profils D&B Hoovers et des vérifications auprès des canaux, testent les totaux. Les variables clés comprennent les soumissions annuelles de demandes de remboursement professionnelles, le taux moyen de refus, l'inflation des salaires des codeurs, la croissance de l'adoption des DSE, les évolutions du mix de payeurs et les dépenses de santé régionales. Une régression multivariée avec analyse de scénarios projette les valeurs 2026-2030, nous permettant de faire varier les hypothèses autour des changements réglementaires ou des pénuries de personnel. Lorsque les divulgations des fournisseurs sont partielles, des estimations d'ASP échantillonnées multipliées par les volumes comblent les lacunes avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle est soumise à des analyses d'écarts par rapport aux métriques externes et aux signaux des pairs ; les anomalies déclenchent des vérifications supplémentaires auprès des sources. Des révisions analytiques en deux étapes précèdent la validation finale. Les rapports sont actualisés annuellement, avec des révisions en cours de cycle pour les événements significatifs, afin que les clients disposent d'une vue à jour.

Comment la taille du marché mondial de l'externalisation de la facturation médicale selon Mordor Intelligence se compare aux autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent différents bassins de revenus, prix unitaires et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si le logiciel de compensation interne est intégré dans les totaux, le degré d'extrapolation du codage de la télémédecine, et si des ASP spécifiques à chaque région sont appliqués ou si une seule moyenne mondiale est utilisée. Le périmètre rigoureux de Mordor, la vérification des variables et les mises à jour annuelles maintiennent notre base de référence étroitement alignée sur les dépenses observables des prestataires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,99 Md USD | Mordor Intelligence | - |

| 16,59 Md USD | Global Consultancy A | Inclut les revenus de licences logicielles et les offres groupées de codage de télémédecine sans séparation des chevauchements |

| 18,20 Md USD | Industry Association B | S'appuie uniquement sur l'enquête sur les dépenses des prestataires ; ne dispose pas de réconciliation avec les données sur les demandes de remboursement et les honoraires |

| 19,32 Md USD | Trade Journal C | Utilise les communiqués de presse des fournisseurs et effectue des mises à jour tous les deux ans, créant des décalages de calendrier et de périmètre |

En résumé, en associant des hiérarchies de sources transparentes à des étapes de modélisation reproductibles et un contrôle strict du périmètre, Mordor Intelligence fournit une base de référence équilibrée et prête à l'emploi pour la prise de décision, que les utilisateurs peuvent retracer, questionner et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelles sont les principales forces qui incitent les prestataires de soins de santé à confier leurs activités de facturation à des partenaires externes ?

La complexité croissante de la codification, les taux de refus plus élevés des payeurs et les pénuries persistantes de main-d'œuvre ont convaincu de nombreuses organisations que des fournisseurs spécialisés peuvent mieux protéger les revenus, accélérer les recouvrements et réduire la charge administrative que les équipes internes.

Comment l'intelligence artificielle et l'automatisation remodèlent-elles la sélection des fournisseurs dans l'externalisation de la facturation médicale ?

Les prestataires privilégient de plus en plus les partenaires qui intègrent l'IA pour l'assistance à la codification, la prédiction des refus et la soumission automatisée des demandes de remboursement, car ces outils permettent des demandes plus conformes, des appels plus rapides et des coûts de traitement réduits sans augmenter la main-d'œuvre interne.

Pourquoi les centres de chirurgie ambulatoire adoptent-ils l'externalisation plus rapidement que d'autres établissements ?

Les établissements ambulatoires font face à des règles de payeurs diverses et à des codes spécifiques aux actes qui changent fréquemment ; les entreprises d'externalisation dotées d'une expertise spécialisée soulagent le personnel des mises à jour constantes et aident les centres à se concentrer sur le débit clinique.

Quelle influence les exigences évolutives en matière de cybersécurité ont-elles sur les décisions d'externalisation ?

Des mandats de confidentialité des données plus stricts poussent les prestataires à évaluer les capacités de chiffrement, d'authentification et de surveillance des fournisseurs ; ceux capables de démontrer une conformité rigoureuse et une réponse rapide aux incidents remportent des contrats face à des concurrents moins matures en matière de sécurité.

Quel modèle de déploiement devient l'option privilégiée pour les services de facturation externalisés et pourquoi ?

La livraison basée sur le cloud est privilégiée car elle s'intègre facilement aux dossiers médicaux électroniques existants, prend en charge le travail à distance, s'adapte à la demande et transfère les responsabilités de maintenance au fournisseur, libérant les prestataires des coûteuses mises à niveau d'infrastructure.

Comment la consolidation en cours parmi les fournisseurs de facturation façonne-t-elle le paysage concurrentiel ?

Les acquisitions produisent des entreprises plus grandes qui offrent des suites de cycle de revenus de bout en bout, une connaissance plus approfondie des spécialités et une couverture géographique plus large, élevant la barre pour les concurrents plus petits et offrant aux prestataires des partenaires à source unique pour de multiples besoins de facturation.

Dernière mise à jour de la page le: