Taille et parts du marché de l'externalisation des affaires médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

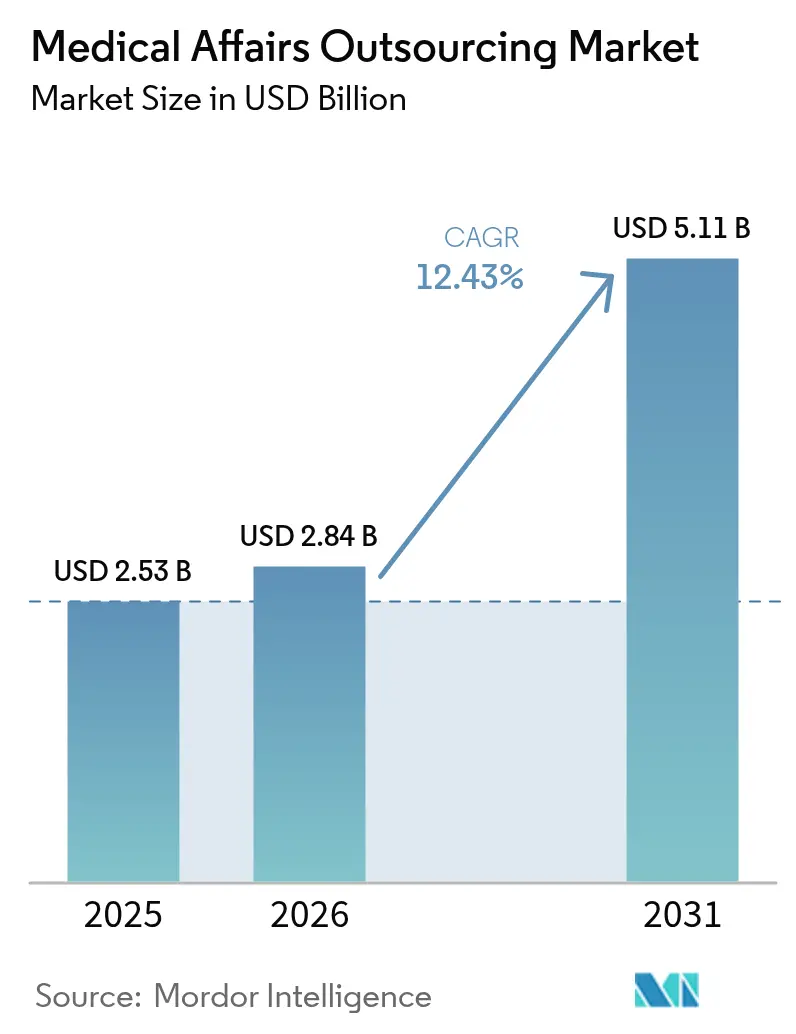

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 5.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des affaires médicales par Mordor Intelligence

La taille du marché de l'externalisation des affaires médicales devrait croître de 2,53 milliards USD en 2025 à 2,84 milliards USD en 2026 et devrait atteindre 5,11 milliards USD d'ici 2031, à un TCAC de 12,43 % sur la période 2026-2031. La demande soutenue reflète la décision des entreprises de sciences de la vie de concentrer leurs ressources internes sur la découverte tout en externalisant la rédaction réglementaire, l'engagement de terrain et l'expertise en matière de conformité. Les plateformes d'IA générative intégrées accélèrent la préparation des documents ; AstraZeneca utilise déjà des assistants basés sur des modèles de langage à grande échelle pour soutenir son objectif de lancer 20 nouveaux médicaments d'ici 2030. L'augmentation des volumes d'essais sur les biologiques et les médicaments de spécialité, les obligations de surveillance post-commercialisation au titre du règlement UE sur les dispositifs médicaux (UE MDR), et l'adoption plus large des conceptions d'essais cliniques hybrides et décentralisés renforcent la préférence pour des partenaires flexibles et spécialisés. La consolidation parmi les organisations sous contrat de développement et de fabrication (CDMO) génère des économies d'échelle, tandis que les pôles de services régionaux en Asie-Pacifique gagnent des parts de marché grâce à leurs avantages en termes de coûts et de rapidité.

Principaux enseignements du rapport

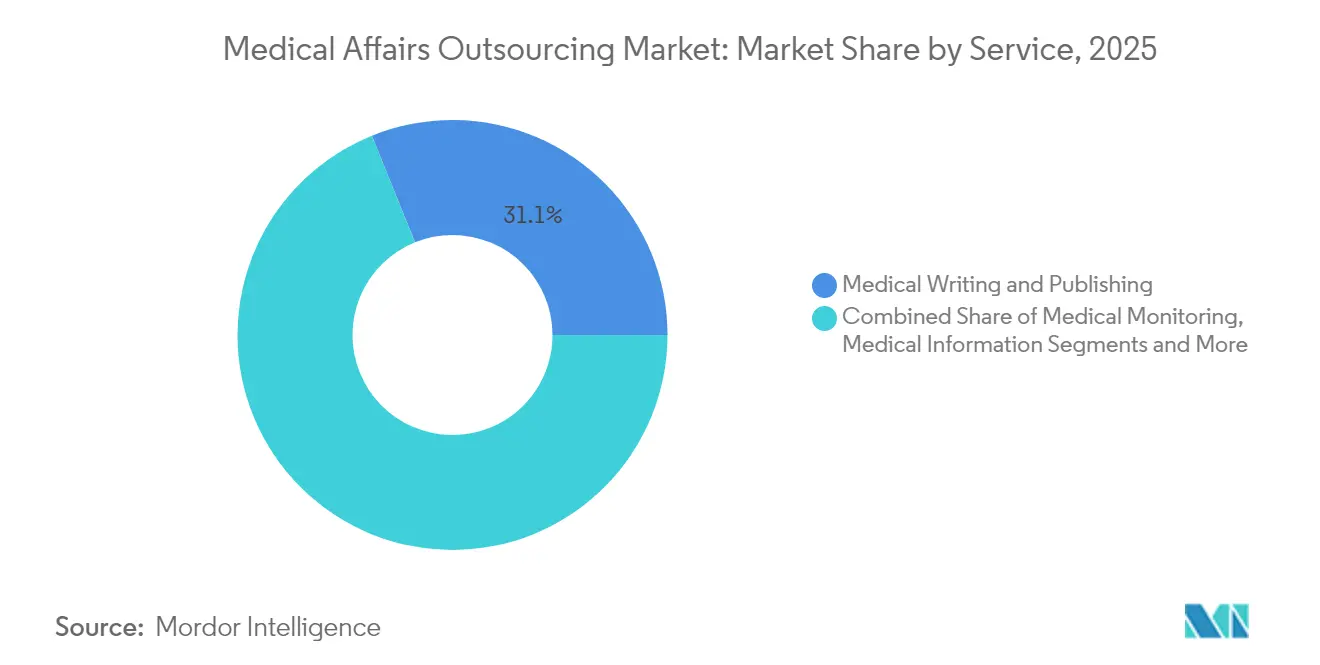

- Par service, la rédaction et publication médicales ont dominé avec 31,12 % de la part du marché de l'externalisation des affaires médicales en 2025 ; les agents de liaison en sciences médicales (MSL) devraient progresser à un TCAC de 14,45 % jusqu'en 2031.

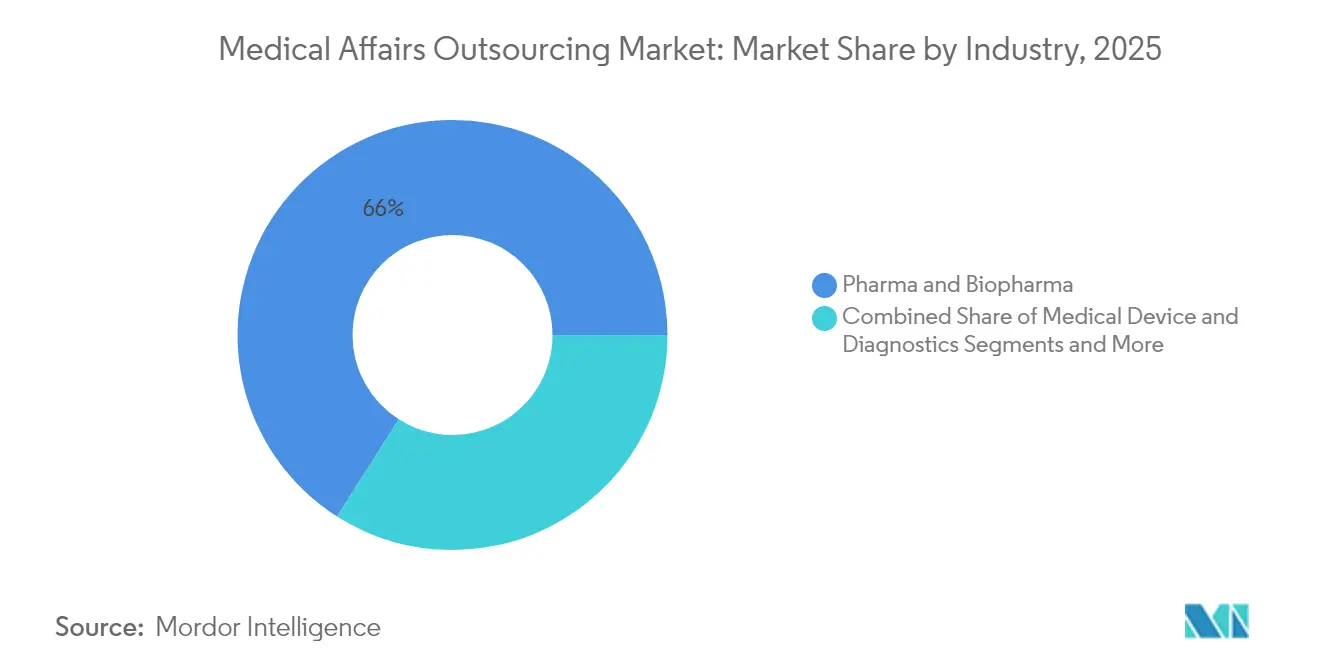

- Par secteur, les entreprises pharmaceutiques et biopharma ont contrôlé 65,98 % des revenus de 2025, tandis que la biotech émergente progresse le plus rapidement à un TCAC de 15,05 % jusqu'en 2031.

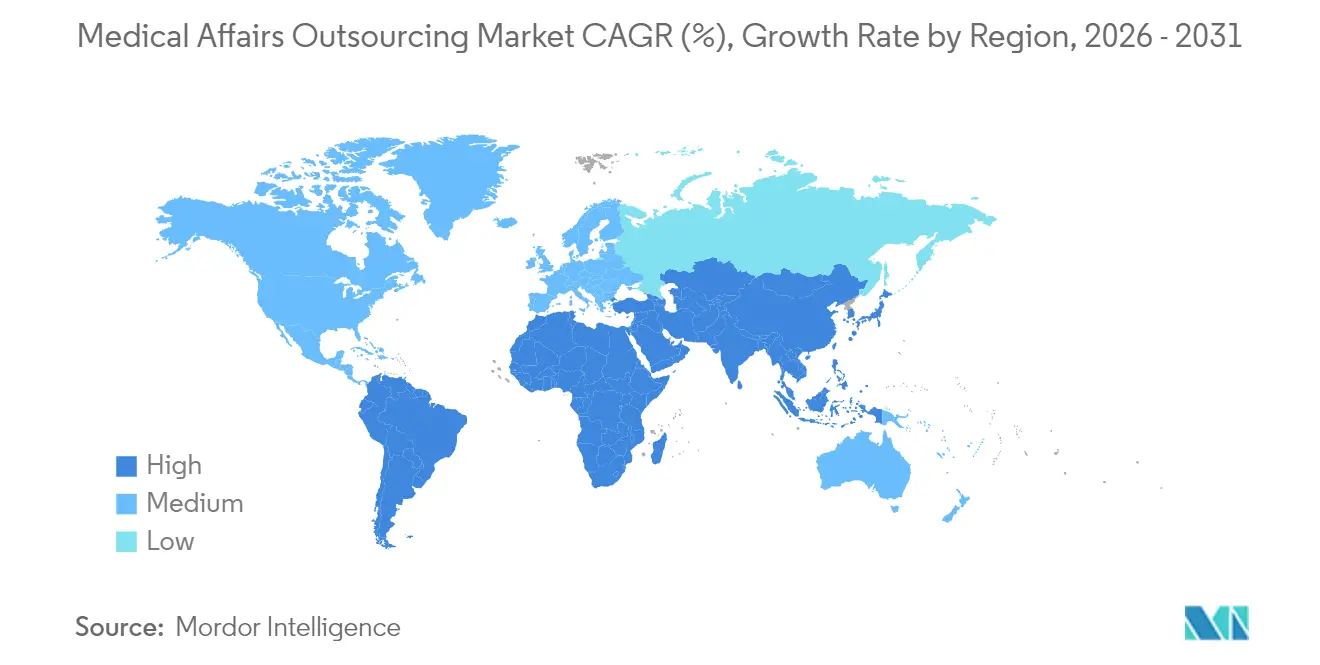

- Par géographie, l'Amérique du Nord a représenté 39,55 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 14,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'externalisation des affaires médicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Avantages en termes d'efficacité des coûts et de qualité des ORC | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation du volume des essais cliniques et des dépenses en R&D | +2.1% | Mondial, concentré dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Concentration de la pharma sur les compétences clés | +1.9% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des biologiques et des médicaments de spécialité | +1.7% | Mondial, avec les pôles de fabrication en Asie-Pacifique prenant de l'importance | Long terme (≥ 4 ans) |

| Montée en puissance de la productivité de la rédaction médicale grâce à l'IA générative | +1.4% | Adoption précoce en Amérique du Nord et dans l'UE, déploiement mondial | Court terme (≤ 2 ans) |

| Besoins de surveillance post-commercialisation au titre de l'UE MDR dans le secteur des technologies médicales | +1.0% | Europe en priorité, avec des retombées sur d'autres marchés réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avantages en termes d'efficacité des coûts et de qualité des ORC

Les organisations de recherche sous contrat (ORC) spécialisées mutualisent les infrastructures et l'expertise dans les domaines thérapeutiques auprès de plusieurs commanditaires, permettant aux clients de convertir les charges fixes en dépenses variables et de réorienter les capitaux vers les priorités du pipeline. La flexibilité qui en résulte soutient les modèles de biotech virtuelles et de pharma de taille intermédiaire qui manquent d'envergure pour disposer d'équipes internes complètes. Les avantages en matière de qualité découlent de spécialistes réglementaires et thérapeutiques dédiés qui se tiennent au courant des évolutions des attentes des agences, réduisant ainsi les risques de reprise et les conclusions d'audit.

Augmentation du volume des essais cliniques et des dépenses en R&D

Les pipelines de thérapies biologiques, cellulaires et géniques se développent, chacun nécessitant des conceptions d'essais complexes et une diversité géographique qui favorisent des partenaires mondiaux expérimentés. La Chine et l'Inde captent une part croissante des études multicentriques grâce à d'importants viviers de patients et à des réformes réglementaires favorables. Les ORC ajoutent des plateformes de surveillance à distance et des applications d'engagement des patients pour gérer efficacement les protocoles décentralisés.

La concentration de la pharma sur les compétences clés stimule l'externalisation

Les grands commanditaires concentrent leurs ressources sur la découverte de molécules, les décisions stratégiques de portefeuille et les travaux scientifiques à forte valeur ajoutée. Les tâches non essentielles mais obligatoires — dossiers réglementaires, mises à jour de sécurité et engagement médical de terrain — sont transférées à des prestataires spécialisés disposant de solides antécédents en matière de conformité. Ce changement améliore les indicateurs de délai de soumission et atténue l'exposition aux coûts fixes lors de l'attrition en phase tardive.

Expansion des biologiques et des médicaments de spécialité

La surveillance de la sécurité post-approbation, la génération de données probantes en vie réelle et les dossiers de valeur pour les payeurs concernant les anticorps monoclonaux et les thérapies géniques exigent des connaissances de niche. Les CDMO dotés d'unités d'affaires médicales internes soutiennent des programmes de bout en bout, de la fabrication au lancement, comme l'illustre le rachat antérieur de PPD par Thermo Fisher, qui a intégré la recherche clinique à la production de biologiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie et rotation des talents qualifiés | -1.8% | Mondial, plus aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Complexité de la confidentialité des données transfrontalières | -1.2% | UE-États-Unis en priorité, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incertitude réglementaire concernant le contenu généré par l'IA | -0.9% | Mondial, avec des vitesses d'adoption régionales différentes | Court terme (≤ 2 ans) |

| Consolidation des prestataires limitant le choix des fournisseurs | -0.7% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie et rotation des talents qualifiés en affaires médicales

La main-d'œuvre des sciences de la vie vieillit, et les nouveaux diplômés possédant à la fois une profondeur scientifique et des connaissances en matière de conformité restent rares. La rotation des agents de liaison en sciences médicales (MSL) et des médecins spécialisés en pharmacovigilance allonge les délais des projets et fait monter les tarifs de facturation. Les grands prestataires investissent dans des académies internes et des bases de connaissances assistées par l'IA pour attirer et fidéliser le personnel, mais la demande dépasse toujours l'offre.

Complexité de la confidentialité des données transfrontalières et de la conformité

Les transferts entre l'UE et les États-Unis s'appuient sur des mécanismes en constante évolution dans le cadre du RGPD, tandis que l'Allemagne impose des restrictions supplémentaires sur le traitement des données de santé dans le nuage. Les commanditaires peuvent choisir des centres régionalisés de rédaction de documents et des couches de pseudonymisation, augmentant ainsi la duplication opérationnelle et érodant certains avantages en termes de coûts qui ont initialement motivé l'externalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : prédominance de la rédaction et publication médicales avec une croissance rapide des MSL

La rédaction et publication médicales ont capté 31,12 % des revenus de 2025, en faisant la plus grande part du marché de l'externalisation des affaires médicales. Les rapports d'études cliniques à haut volume, les plans de gestion des risques et les modèles structurés d'évaluation bénéfice-risque ancrent une demande constante. Les moteurs de texte basés sur l'IA générative réduisent le temps de rédaction, mais les rédacteurs qualifiés restent essentiels pour l'interprétation des données et le positionnement réglementaire. L'envergure du segment bénéficie également des rapports obligatoires au titre du règlement UE MDR et des soumissions périodiques à la FDA américaine.

Les agents de liaison en sciences médicales (MSL) ont enregistré la progression la plus rapide, avançant à un TCAC de 14,45 % jusqu'en 2031. La croissance reflète l'accent mis par les commanditaires sur l'échange scientifique avec les professionnels de la santé et le besoin d'informations sur les données probantes en vie réelle après le lancement. Les outils d'engagement numérique permettent à des équipes MSL plus restreintes de couvrir de plus vastes territoires, mais la profondeur dans les domaines thérapeutiques maintient des exigences élevées en termes d'effectifs. L'information médicale, l'accès au marché et HEOR, ainsi que les services numériques/omnicanaux complètent le portefeuille, chacun progressant à mesure que les pressions sur les prix et la stratégie omnicanale arrivent à maturité.

Par secteur : domination de la pharma au milieu d'une demande accélérée de la biotech émergente

Les entreprises pharmaceutiques et biopharma ont représenté 65,98 % des dépenses totales de 2025 sur le marché de l'externalisation des affaires médicales, grâce à des budgets opérationnels établis et à des pipelines de lancement mondiaux. Leurs accords-cadres pluriannuels favorisent une programmation intégrée couvrant la rédaction, la pharmacovigilance et l'engagement des parties prenantes, assurant la continuité des connaissances.

La biotech émergente affiche la progression la plus rapide avec un TCAC de 15,05 % jusqu'en 2031, les start-ups à actifs légers s'appuyant sur une expertise externe depuis la phase pré-IND jusqu'à la commercialisation. Les entreprises de dispositifs médicaux et de diagnostics externalisent les mises à jour de sécurité et la documentation au titre du règlement UE MDR, tandis que les marques de santé grand public et de nutraceutiques font appel à des prestataires pour constituer des dossiers de preuves à l'appui des allégations de produits. Ces secteurs adjacents diversifient les flux de revenus des prestataires et contribuent à lisser les cycles de demande.

Analyse géographique

L'Amérique du Nord a représenté 39,55 % des revenus mondiaux de 2025, soutenue par la plus grande concentration de budgets de R&D, des délais réglementaires alignés sur la FDA et un écosystème mature d'ORC à service complet. Les initiatives politiques encourageant l'utilisation de l'IA dans le développement des médicaments renforcent davantage l'appétit de la région pour des services de connaissance avancés. La main-d'œuvre bilingue du Canada et les avantages de coût de proximité du Mexique complètent la capacité américaine, créant un pôle régional résilient.

L'Asie-Pacifique devrait générer la croissance la plus élevée avec un TCAC de 14,82 %. La Chine et l'Inde fournissent de vastes viviers de patients et des coûts compétitifs pour les opérations cliniques, tandis que le Japon, la Corée du Sud et l'Australie apportent des capacités de haute qualité en matière de réglementation et d'analyse de données. Les projets d'harmonisation tels que le CTPG de l'ASEAN réduisent les variations de soumission, accélérant les essais multicountries. Les gouvernements régionaux investissent également dans des bacs à sable de santé numérique, incitant les prestataires à implanter leurs équipes de science des données localement.

L'Europe maintient une part substantielle malgré les réorganisations opérationnelles liées au Brexit. Les nouvelles règles de surveillance des dispositifs au titre du règlement UE MDR soutiennent la demande d'externalisation pour la rédaction de PSUR et l'analyse de la vigilance. Des initiatives telles que l'Espace européen des données de santé visent à débloquer des ensembles de données à usage secondaire, créant des opportunités à long terme pour les spécialistes de la génération de preuves. Les États membres d'Europe de l'Est offrent des centres de livraison à coût efficace, compensant les coûts de main-d'œuvre plus élevés en Allemagne et aux Pays-Bas.

Paysage réglementaire

Aux États-Unis, les affaires médicales et les communications relatives à l'accès au marché sont encadrées par les directives de la FDA concernant les interactions des fabricants avec les payeurs. En juin 2026, la FDA a publié un nouveau projet de directive, Drug and Device Manufacturer Communications With Payors, Formulary Committees, and Similar Entities - Questions and Answers, qui met en œuvre la sauvegarde légale prévue à la section 502(gg) du FD&C Act pour certaines communications et, pour la première fois, aligne les fabricants de dispositifs médicaux sur le même cadre que celui utilisé pour les fabricants de médicaments. Le projet introduit également une obligation de mettre à jour les payeurs lorsque des informations préalablement partagées deviennent significativement obsolètes (avec une période de commentaires se prolongeant jusqu'en août 2026).

En Europe, les exigences de conformité continuent de renforcer la nécessité de modèles d'externalisation contrôlés. L'EMA a rendu applicable le cadre révisé des variations le 15 janvier 2026 (découlant du Règlement (UE) 2024/1701), affectant la manière dont les modifications d'autorisation de mise sur le marché sont documentées et maintenues à travers les activités externalisées. Dans le cadre des exigences des BPF de l'UE, les titulaires d'autorisation de mise sur le marché conservent la responsabilité ultime de la conformité même lorsque les activités sont déléguées à des prestataires, ce qui accroît l'importance accordée à la gouvernance, aux accords techniques et à l'auditabilité dans les opérations médicales et réglementaires externalisées.

Analyse de la chaîne de valeur

L'externalisation des affaires médicales commence par des intrants tels que les résultats des essais cliniques, les données de sécurité, la littérature médicale et les plans de preuves produits générés par les commanditaires (pharma/biopharma, biotech émergentes et entreprises de dispositifs médicaux et de diagnostics). Les prestataires de services convertissent ensuite ces intrants en livrables réglementés, incluant la rédaction et la publication médicales (documents cliniques et réglementaires, publications scientifiques et dossiers de preuves), l'information médicale, l'engagement de terrain des MSL, ainsi que le support HEOR et RWE, les utilisateurs finaux couvrant les régulateurs, les professionnels de santé, les payeurs et, de plus en plus, les patients et les parties prenantes associatives.

La prestation s'effectue généralement via des CRO à service complet, des agences spécialisées en communications médicales, et des modèles de prestataires de services fonctionnels (FSP) qui fournissent des équipes dédiées et une capacité évolutive, intégrant souvent une automatisation supervisée par l'humain pour les flux de contenu. Les points de transfert critiques dans la chaîne incluent la gouvernance et la révision par le commanditaire, les opérations de données préservant la confidentialité pour les programmes transfrontaliers, et les contrôles de conformité qui alignent le travail externalisé sur des règles en évolution telles que la surveillance post-commercialisation du règlement MDR de l'UE et le signalement mondial de pharmacovigilance. La disponibilité des talents (rédacteurs expérimentés, MSL et réviseurs de sécurité/médicaux) et l'intégration des plateformes (modularisation du contenu, gestion des insights et orchestration omnicanale) restent des goulots d'étranglement opérationnels majeurs et des facteurs de différenciation entre prestataires.

Paysage concurrentiel

Le marché de l'externalisation des affaires médicales reste modérément fragmenté, mais les acteurs de premier rang approfondissent leur envergure grâce à des opérations ciblées. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD ajoute des capacités de remplissage-finition et de thérapie génique, positionnant le groupe combiné comme partenaire de bout en bout, de la fabrication aux communications médicales post-commercialisation. IQVIA s'appuie sur un socle d'analyse de données pour intégrer les programmes de pharmacovigilance, de rédaction et de médecine de terrain, ayant déclaré 3,83 milliards USD de revenus au premier trimestre 2025 avec des points forts dans les solutions technologiques.

La nomination d'un nouveau PDG chez Syneos Health signale un regain d'attention sur l'efficacité opérationnelle et la fidélisation des clients. L'accord pluriannuel de Parexel avec Palantir réduit de moitié les délais de livraison des données dans les essais complexes, soulignant la valeur stratégique des plateformes pilotées par l'IA.[3]Équipe de la salle de presse de Parexel, "Parexel et Palantir élargissent leur collaboration pour accélérer le développement clinique," Salle de presse de Parexel, newsroom.parexel.com Des innovateurs de niche tels que la suite 4Sight d'Envision Pharma agrègent l'analyse de la littérature, la gestion des informations et la planification omnicanale dans des tableaux de bord unifiés, défiant les opérateurs historiques en termes de rapidité et de transparence.

Les priorités stratégiques se concentrent sur la génération de dossiers de preuves différenciés pour les thérapies à coût élevé, le développement de l'engagement omnicanal auprès des professionnels de la santé et l'intégration de la gouvernance pour les contenus rédigés par l'IA. L'acquisition de talents reste un champ de bataille ; les prestataires courtisent les MSL expérimentés et les médecins spécialisés en pharmacovigilance avec des modèles de travail hybrides et des parcours de perfectionnement. Des opportunités dans des espaces inexploités persistent dans les thérapies numériques, le soutien aux diagnostics compagnons et le reporting en matière de durabilité, des domaines où peu de prestataires revendiquent encore des offres matures.

Leaders du secteur de l'externalisation des affaires médicales

ICON plc

IQVIA Holdings, Inc.

Syneos Health, Inc.

Thermo Fischer Scientific Inc.

Parexel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités inexploitées se concentrent sur les modèles opérationnels numériques et dotés d'IA qui aident les commanditaires à faire évoluer le contenu réglementé et les insights de terrain sans croissance proportionnelle des effectifs. MAPS a mis en avant le débat sectoriel en cours autour des équipes médicales de terrain externalisées dans son livre blanc de juin 2025, reflétant un examen actif des acheteurs concernant la rétention, l'allégeance, ainsi que la qualité par rapport à la rapidité et au coût. Les prestataires capables de démontrer une gouvernance, une formation et une collecte d'insights conforme ont une marge pour remporter des déploiements multi-pays, en particulier autour des fenêtres de lancement et du support du cycle de vie. Parallèlement, les publications de conseil et de prestataires en 2026 indiquent que les équipes numériques des affaires médicales prennent de plus en plus en charge les plateformes CRM, l'activation des flux de travail et les cadres de mesure, renforçant la demande pour des partenaires capables d'intégrer l'information médicale, l'activité des MSL et la génération de preuves en un seul rythme opérationnel.

L'évolution réglementaire crée également des voies d'expansion de service plus claires. Le projet de directive de la FDA sur les communications avec les payeurs, publié en juin 2026, étend un cadre unifié aux fabricants de médicaments comme de dispositifs et introduit une obligation de mettre à jour les informations significativement obsolètes, ce qui accroît le besoin d'une gouvernance structurée du contenu, d'un contrôle des versions et d'un suivi des documents destinés aux payeurs. En Europe, le cadre des variations de l'EMA applicable à partir du 15 janvier 2026, associé à la responsabilité des titulaires d'AMM pour les activités externalisées en vertu des principes des BPF de l'UE, soutient la demande pour des prestataires capables de gérer une documentation standardisée, un support de contrôle des changements et une supervision prête pour l'audit à travers des pôles de prestation distribués, y compris les centres d'Asie-Pacifique qui bénéficient d'avantages de rapidité et de coût.

Développements récents du secteur

- Juin 2026 : ICON a sélectionné Microsoft comme partenaire technologique privilégié pour faire évoluer sa plateforme d'IA agentique Orbis en utilisant Microsoft 365 Copilot et Azure. Cette sélection soutient la capacité d'ICON à industrialiser les flux de travail dotés d'IA à travers les opérations cliniques et de preuves associées, visant une prestation plus rapide et plus standardisée pour les commanditaires qui externalisent le contenu réglementé et les programmes d'engagement.

- Mai 2026 : Syneos Health a annoncé de nouveaux partenariats élargis en matière d'IA, incluant le déploiement d'équipes de terrain alimentées par l'IA de Sageforce et d'agents de données causaLens pour améliorer l'engagement des professionnels de santé et la prise de décision commerciale. Cela fait progresser le passage vers des modèles hybrides homme-IA dans les services médicaux et commerciaux externalisés, augmentant la pression concurrentielle sur les pairs pour égaler la profondeur d'automatisation et d'analyse.

- Janvier 2026 : IQVIA et Boehringer Ingelheim ont annoncé une collaboration à long terme pour mettre en œuvre IQVIA Data-as-a-Service (DaaS+) pour l'harmonisation des données commerciales mondiales dans 59 pays. Une base de données unifiée est destinée à soutenir des opérations médicales et d'accès au marché plus cohérentes à travers les géographies, améliorant la manière dont les équipes externalisées alignent les preuves, les insights et les communications avec les parties prenantes à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché comptabilise les revenus perçus par les prestataires de services tiers qui fournissent des travaux d'affaires médicales externalisés aux entreprises des sciences de la vie, mesurés sous forme de frais de service pour un support continu et par projet tout au long du cycle de vie du produit.

Exclusions de portée : sont exclus les coûts internes des affaires médicales chez les commanditaires, les travaux de promotion commerciale non médicaux, et les travaux d'exécution d'essais cliniques contractuels autonomes qui se situent en dehors de la prestation des affaires médicales.

Aperçu de la segmentation

- Par service

- Surveillance médicale

- Rédaction et publication médicales

- Information médicale

- Agents de liaison en sciences médicales (MSL)

- Accès au marché et soutien HEOR

- Affaires médicales numériques et omnicanales

- Autres services de niche

- Par secteur

- Pharma et biopharma

- Dispositifs médicaux et diagnostics

- Biotech émergente

- Santé grand public et nutraceutiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier ce que « l'externalisation des affaires médicales » inclut généralement dans les décisions d'achat réelles, puis nous l'alignons sur des signaux observables. Les sources publiques sont utilisées pour ancrer l'environnement de la demande et le contexte politique, telles que les directives et communications de la FDA et de l'EMA, les registres d'essais cliniques, ainsi que les indicateurs de santé et de R&D de l'OCDE et de la Banque mondiale. Nous nous référons également à la littérature indexée par PubMed pour les tendances de charge de travail, y compris les volumes de publications et les thèmes récurrents de génération de preuves, ainsi qu'aux sites web des associations qui publient des normes et des définitions de rôles.

Pour relier la demande aux revenus des prestataires, nous complétons avec les rapports annuels des entreprises, les présentations aux investisseurs et la couverture de presse fiable décrivant l'intensité des affaires médicales externalisées et les évolutions du mix de services. Lorsque disponible, nous procédons à des vérifications croisées avec des abonnements payants de suivi financier et d'actualités, et nous utilisons une base de données de brevets comme indicateur indirect de la dynamique du pipeline pouvant affecter les besoins en information médicale et en engagement scientifique. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux documents et jeux de données publics supplémentaires ont été examinés pour collecter les intrants, valider les hypothèses et clore les points en suspens.

Entretiens et enquêtes primaires

Ensuite, nous validons la portée des services et la logique de tarification à travers des entretiens d'experts et des enquêtes structurées auprès d'acheteurs d'externalisation et de professionnels du côté de la prestation. Les intrants incluent des responsables des affaires médicales et des gestionnaires des opérations, ainsi que des spécialistes fonctionnels impliqués dans la rédaction médicale, les programmes MSL et le travail d'information médicale. Pour un marché mondial, nous équilibrons les intrants à travers les principales régions afin de refléter les différences de maturité des services, les modes de dotation en ressources et les comportements d'achat, puis nous affinons les hypothèses lorsque les signaux documentaires ne résolvent pas entièrement les questions.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Acteurs plus modestes : 14 % | Managers : 49 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement est d'abord construit selon une approche descendante où le bassin de demande est reconstruit en reliant l'intensité d'externalisation des sciences de la vie à l'activité du pipeline thérapeutique et aux obligations de preuves post-approbation, puis en convertissant cela en dépenses de services externalisés attendues. Une fois cette vision formée, nous la corroborons avec des vérifications ascendantes sélectives, telles que des divulgations de revenus de prestataires échantillonnés, des fourchettes de prix typiques pour les rétentions récurrentes, et des approximations volume-par-PMV pour les unités de travail répétables.

Les principaux intrants du modèle incluent le pipeline de produits actifs et le rythme de lancement par grandes régions, le mix typique entre la rédaction et la publication médicales, l'information médicale, la surveillance médicale, la couverture MSL, et le support à l'accès au marché et HEOR, ainsi que la fréquence de renouvellement des programmes au cours de l'année. Nous suivons également les préférences des commanditaires entre les ratios internes et externalisés, le coût et la disponibilité des talents médicaux, et les changements dans les attentes de génération de preuves qui modifient les charges de travail après approbation. Les prévisions utilisent une analyse de scénarios soutenue par des fourchettes fondées sur l'expertise pour la pénétration de l'externalisation et la progression des tarifs. Lorsque les vérifications ascendantes font défaut, nous appliquons des fourchettes prudentes puis retestons les totaux par rapport à des signaux de demande indépendants avant finalisation.

Validation des données et cycle de mise à jour

Nous effectuons plusieurs vérifications pour nous assurer que les chiffres se comportent comme un marché réel, puis nous examinons la logique étape par étape avant validation finale. Les résultats sont comparés à des indicateurs indépendants tels que les tendances du pipeline, l'adoption régionale de l'externalisation et les évolutions observées du mix de services, et tout écart marqué fait l'objet d'une enquête et d'une explication en termes simples. Lorsque des écarts restent flous, les experts sont recontactés pour confirmer si le changement reflète une évolution réelle ou un artefact de modélisation.

Avant publication, un autre analyste examine les hypothèses, les calculs et les évolutions d'une année sur l'autre, et le fichier final fait l'objet d'un nouveau passage afin que les clients disposent de la vision la plus récente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent et pourraient modifier la demande ou la tarification de manière notable.

Taille du marché de l'externalisation des affaires médicales de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'externalisation des affaires médicales peuvent différer car les sources ne comptabilisent pas toujours les mêmes travaux, et elles choisissent également des années de référence et des fenêtres de croissance différentes. Selon notre expérience, les plus grands écarts proviennent du fait que des activités connexes soient ou non incluses, de la manière dont la tarification évolue, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les modèles de prestation de services changent.

L'écart principal provient de l'empilement de la portée, où Mordor Intelligence ne comptabilise que les services d'affaires médicales externalisés (tels que la rédaction et la publication médicales, le support MSL, l'information médicale, et le support à l'accès au marché et HEOR) et n'inclut pas les opérations cliniques externalisées plus larges ou les services de commercialisation généraux dans le même total. D'autres estimations peuvent également partir d'une seule valeur de référence de 2024 sans revérifier complètement les parts de mix de services, le calendrier des devises ou les différences d'adoption au niveau régional, ce qui peut tirer le total vers le bas ou vers le haut selon le scénario utilisé.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,53 milliards USD (2025) | |

| Revue professionnelle A | 1,85 milliard USD (2024) | Utilise une fenêtre plus courte de 2024-2028 et fournit peu de détails sur les flux de travail des affaires médicales pris en compte, ce qui rend plus difficile la validation des hypothèses de portée de service et de mix régional. |

| Cabinet de conseil régional B | 1,95 milliard USD (2024) | Ancré sur une valeur d'année de référence unique avec des descriptions fonctionnelles larges, ce qui peut sous-estimer les programmes à plus forte intensité et appliquer une progression tarifaire et un calendrier de devises différents d'une construction fondée sur le mix de services. |

Pris ensemble, l'écart s'explique principalement par le choix de l'année de référence et par la rigueur avec laquelle la portée est limitée aux travaux d'affaires médicales réellement externalisés et facturés en tant que service. Notre approche maintient le total traçable à des moteurs de demande clairs, un mix de services et une logique tarifaire, ce qui facilite pour les acheteurs la reproduction des étapes et le test de résistance des hypothèses.

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché de l'externalisation des affaires médicales ?

Le marché est évalué à 2,84 milliards USD en 2026.

Quel taux de croissance annuel le marché de l'externalisation des affaires médicales enregistrera-t-il jusqu'en 2031 ?

Les prévisions tablent sur un TCAC de 12,43 %, portant les revenus à 5,11 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part des revenus du marché ?

La rédaction et publication médicales dominent avec 31,12 % des revenus de 2025, portées par le volume de documents réglementaires et les besoins en communication scientifique.

Quelle région connaîtra la croissance la plus rapide sur la période 2026-2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 14,82 %, soutenue par l'augmentation de l'activité des essais cliniques et l'harmonisation réglementaire.

Quelle est la contrainte la plus significative affectant l'expansion du marché ?

Une pénurie mondiale et un taux élevé de rotation des talents qualifiés en affaires médicales, estimés à un déficit de 35 % d'ici 2030, exercent un frein de -1,8 % sur le TCAC prévu.

Comment l'IA générative influence-t-elle la demande d'externalisation des affaires médicales ?

Les outils d'IA générative raccourcissent les cycles de préparation des documents et ajoutent un estimé de +1,4 % au TCAC en stimulant la productivité de la rédaction médicale et en libérant les experts pour des analyses à plus forte valeur ajoutée.

Dernière mise à jour de la page le: