Taille et Part du Marché de la Gestion des Technologies de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.23 Milliards de dollars |

| Taille du Marché (2031) | 22.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.10% CAGR |

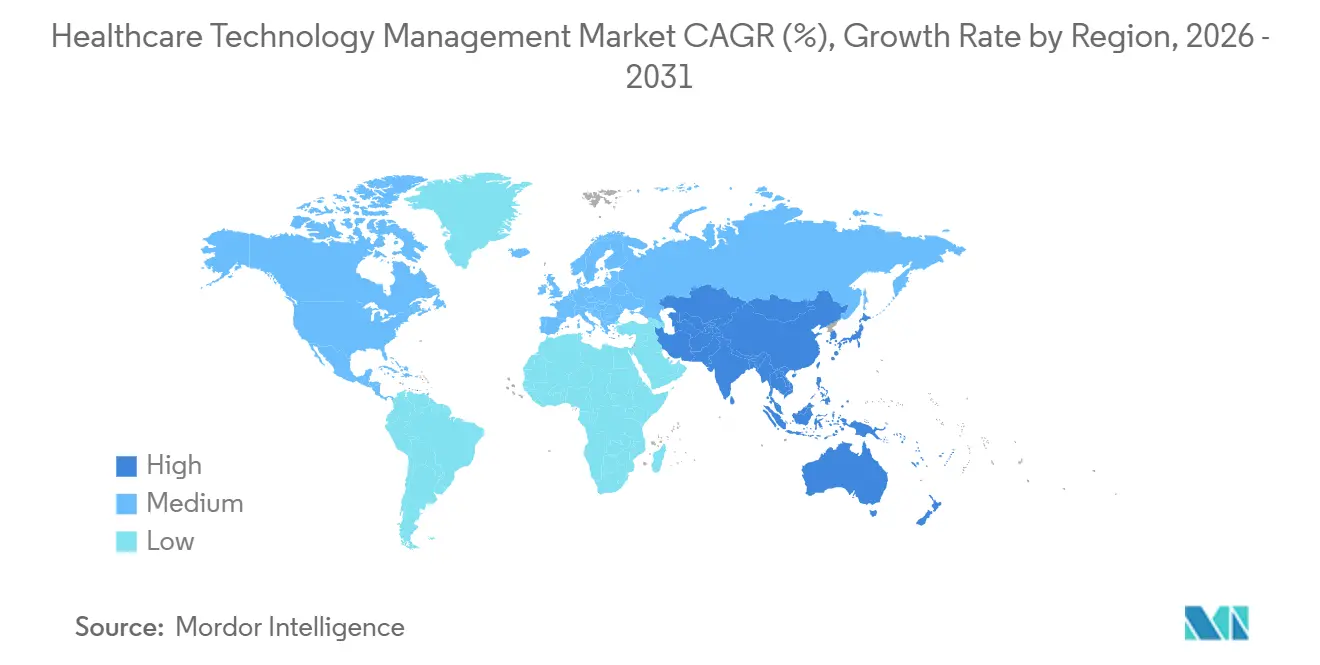

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Gestion des Technologies de Santé par Mordor Intelligence

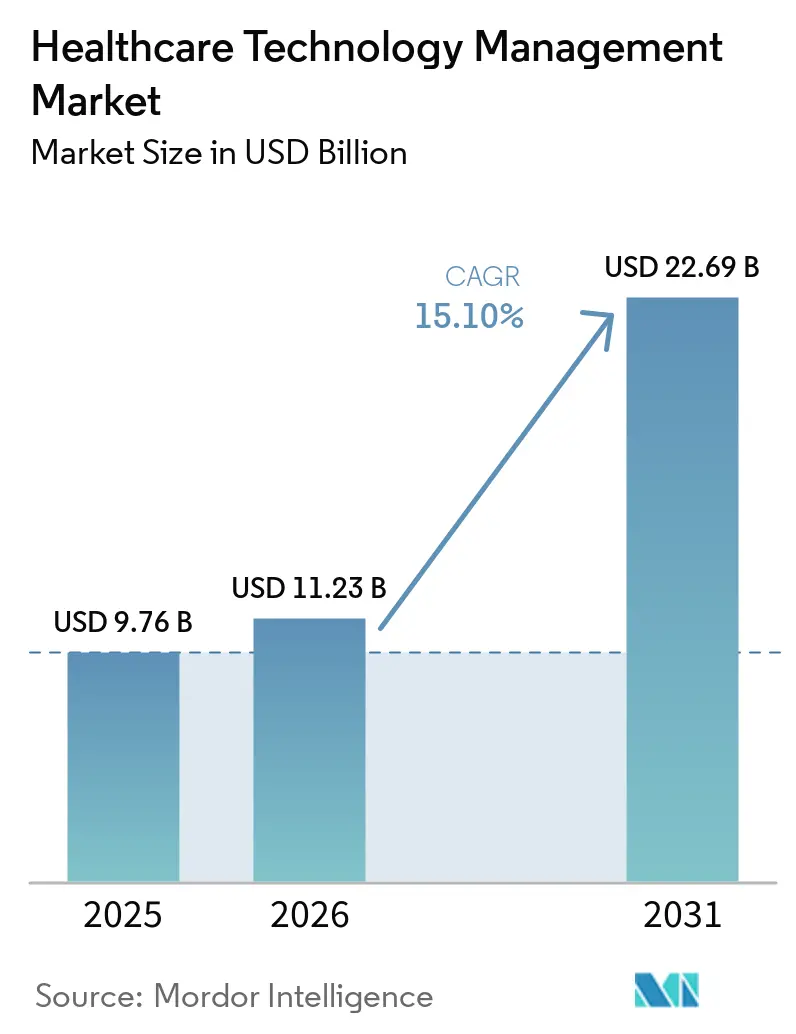

La taille du Marché de la Gestion des Technologies de Santé devrait augmenter de 9,76 milliards USD en 2025 à 11,23 milliards USD en 2026 et atteindre 22,69 milliards USD d'ici 2031, avec un TCAC de 15,10 % sur la période 2026-2031.

Le marché de la gestion des technologies de santé connaît une croissance à mesure que l'ingénierie clinique devient partie intégrante des opérations hospitalières, en mettant l'accent sur la disponibilité des équipements, la préparation aux audits et la continuité des flux de travail. Cette expansion est portée par un nombre croissant de dispositifs médicaux connectés, des exigences plus strictes en matière de documentation du cycle de vie, des pressions sur les coûts des systèmes de santé et des programmes de numérisation hospitalière en Amérique du Nord, en Europe et en Asie. Les grands hôpitaux de soins aigus gèrent désormais des équipements provenant de 25 à 50 fournisseurs, ce qui favorise le passage des outils OEM uniques aux plateformes d'entreprise capables de gérer des parcs diversifiés dans un système unifié. L'adoption du cloud dans les environnements ambulatoires et communautaires soutient davantage la croissance du marché en réduisant les besoins en infrastructure locale et en simplifiant les mises à jour.

Points Clés du Rapport

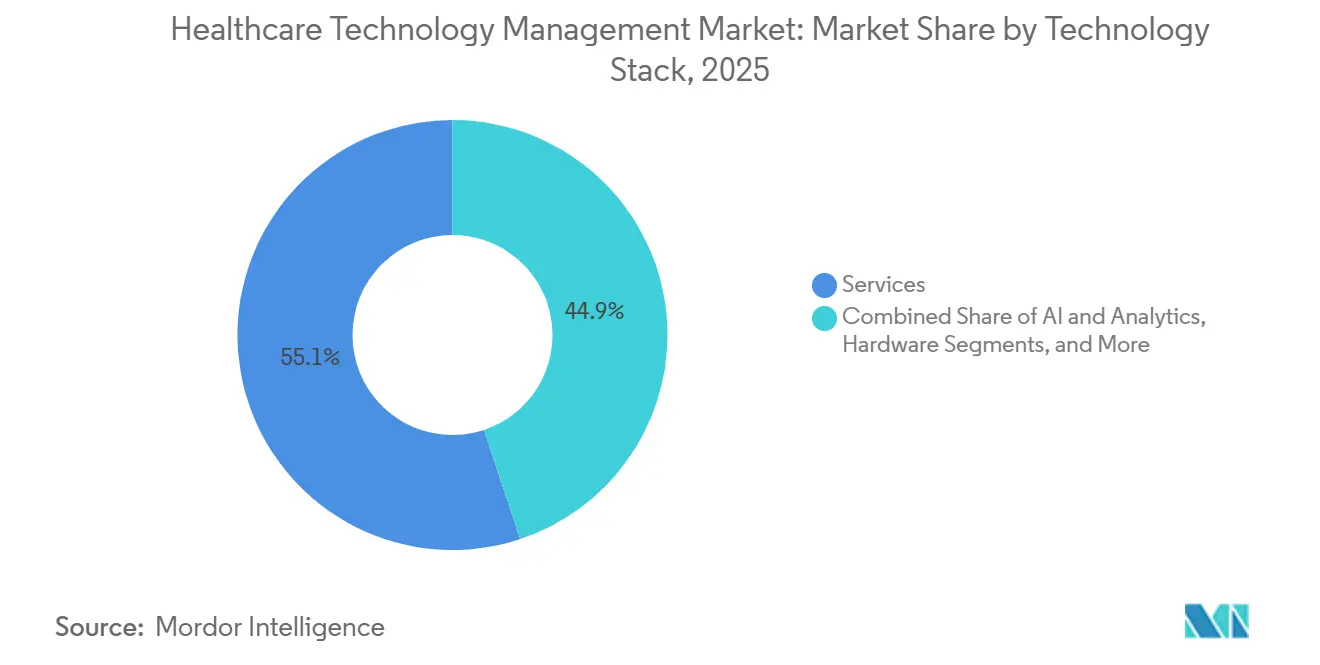

- Par pile technologique, les services représentaient 55,13 % du chiffre d'affaires en 2025, tandis que l'IA et l'analytique devraient croître à un TCAC de 17,25 % jusqu'en 2031.

- Par déploiement, le déploiement sur site représentait 57,13 % du chiffre d'affaires en 2025, tandis que le déploiement basé sur le cloud devrait se développer à un TCAC de 16,55 % jusqu'en 2031.

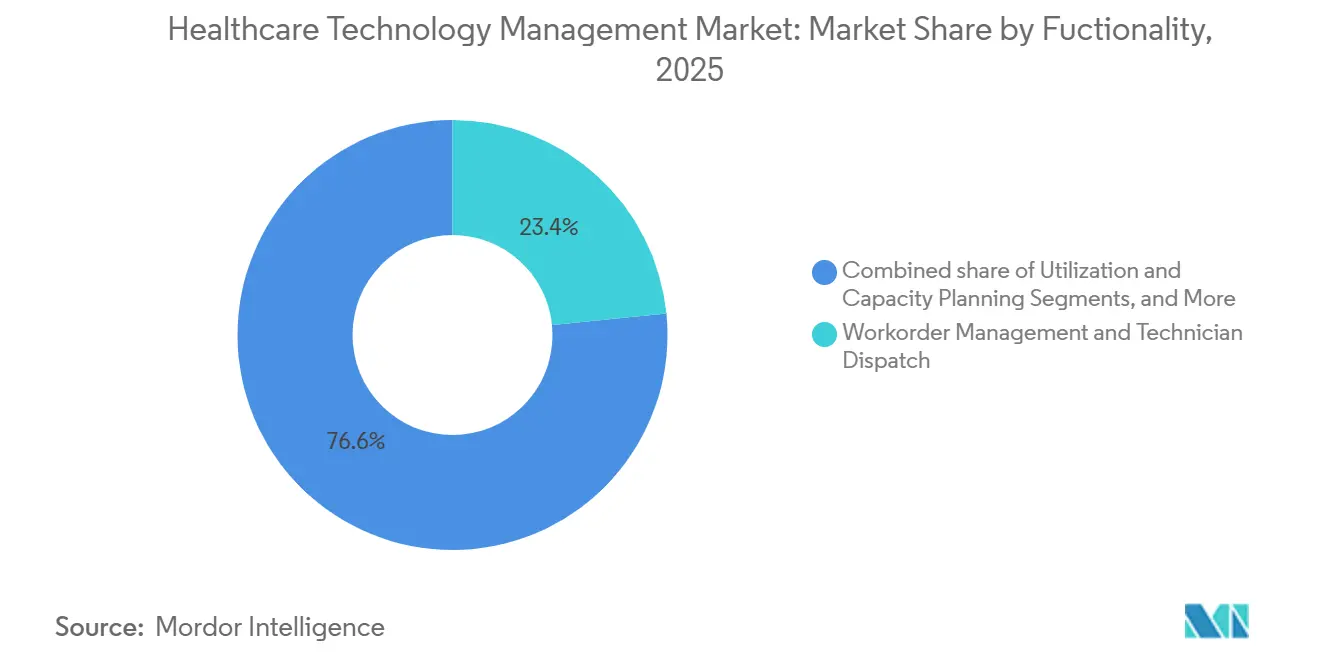

- Par fonctionnalité, la gestion des ordres de travail et la répartition des techniciens représentaient 23,44 % du chiffre d'affaires en 2025, tandis que la planification de l'utilisation et de la capacité devrait croître à un TCAC de 16,88 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 46,93 % du chiffre d'affaires en 2025, tandis que la recherche clinique, les ORC et les sites d'essais devraient progresser à un TCAC de 17,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,56 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 18,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Technologies de Santé

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion des dispositifs médicaux connectés et des environnements multi-fournisseurs | +3.8% | Mondial | Moyen terme (2-4 ans) |

| Charge de conformité croissante dans la gestion du cycle de vie des dispositifs | +2.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Programmes de maîtrise des coûts hospitaliers privilégiant la disponibilité et l'utilisation | +2.2% | Amérique du Nord, extension vers l'APAC | Moyen terme (2-4 ans) |

| Pression croissante pour le droit à la réparation et l'accès aux services | +1.2% | Amérique du Nord, avec suivi précoce de l'UE | Court terme (≤ 2 ans) |

| Exposition aux risques de cybersécurité des équipements cliniques en réseau | +3.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Dispositifs Médicaux Connectés et des Environnements Multi-Fournisseurs

Les hôpitaux gèrent aujourd'hui une gamme plus large de types de dispositifs, de fournisseurs et d'historiques de service par rapport aux années précédentes, ce qui stimule la croissance du marché de la gestion des technologies de santé. Les hôpitaux de soins aigus exploitent généralement des équipements de 25 à 50 marques OEM, chacune avec des cycles de micrologiciels, des calendriers d'étalonnage et des schémas de maintenance uniques. Cette complexité souligne la nécessité de plateformes neutres vis-à-vis des fournisseurs qui consolident les données d'actifs dans un système unique. Les hôpitaux communautaires et les réseaux ambulatoires, souvent dépourvus d'équipes d'intégration, préfèrent les outils natifs du cloud avec des connecteurs préconfigurés vers des systèmes numériques plus importants. L'intégration de Kahua et Nuvolo a démontré comment des transitions transparentes de la remise de construction aux opérations en direct peuvent combler les lacunes dans les registres d'actifs qui ont historiquement retardé les équipes biomédicales.

Charge de Conformité Croissante dans la Gestion du Cycle de Vie des Dispositifs

L'élargissement des exigences de conformité stimule la demande sur le marché de la gestion des technologies de santé. Les directives finales de la FDA en matière de cybersécurité pour juin 2025 mettent l'accent sur la surveillance des vulnérabilités après commercialisation tout au long du cycle de vie des dispositifs, ce qui accroît le besoin de plateformes permettant de suivre les versions de micrologiciels, les correctifs et les vulnérabilités.[1]U.S. Food and Drug Administration, "Cybersécurité dans les Dispositifs Médicaux, Centre d'Excellence en Santé Numérique," U.S. Food and Drug Administration, fda.gov En Allemagne, le programme Krankenhauszukunftsgesetz d'une valeur de 4,3 milliards EUR (4,98 milliards USD) accélère les mises à niveau des systèmes hospitaliers et intègre des outils de gestion du cycle de vie dans les programmes d'approvisionnement. De même, la Loi sur la Résilience Cybernétique de l'UE et le Règlement sur les Dispositifs Médicaux de l'UE poussent les systèmes de santé à adopter des registres automatisés et des pistes d'audit, remplaçant le suivi par tableur par des plateformes capables de générer des registres prêts pour l'inspection sur des parcs multi-sites.[2]Administration du Commerce International, "Allemagne, Soins de Santé et Technologies Médicales," Service Commercial des États-Unis, trade.gov

Programmes de Maîtrise des Coûts Hospitaliers Privilégiant la Disponibilité et l'Utilisation

Les équipes financières des hôpitaux accordent la priorité à la disponibilité et à l'utilisation des équipements en tant que facteurs critiques de coût et de capacité. Les parcs d'équipements d'imagerie et de ventilateurs, représentant une valeur d'actifs significative, sont exposés à des risques financiers liés aux pannes, aux retards et à la sous-utilisation. Les stratégies de maintenance évoluent vers des approches conditionnelles et prédictives utilisant des signaux d'actifs et des modèles de probabilité de défaillance. TRIMEDX a introduit des fonctionnalités de planification du capital et d'optimisation des stocks basées sur l'IA dans TRIMEDX AIQ en janvier 2026, permettant aux systèmes de santé d'évaluer les décisions de réparation par rapport au remplacement. Une mise en œuvre d'IBM Maximo en Pologne a démontré une gestion des actifs améliorée par l'IA, prolongeant la durée de vie des équipements de 17 % et améliorant le délai moyen de réparation de 57 %, soulignant les avantages financiers et opérationnels de telles plateformes.

Pression Croissante pour le Droit à la Réparation et l'Accès aux Services

La pression pour élargir l'accès aux services au-delà des OEM remodèle le marché de la gestion des technologies de santé. Les hôpitaux et les prestataires de services indépendants remettent en question les verrous logiciels, les restrictions sur les pièces et l'accès limité aux outils de service qui retardent les réparations et limitent les options après garantie. Les acheteurs préfèrent de plus en plus les plateformes qui prennent en charge les flux de travail OEM et ISO dans un environnement unifié, évitant ainsi des structures d'ordres de travail séparées. Bien que les plateformes de gestion de services neutres gagnent du terrain, leur adoption dépend des conditions contractuelles locales et de la volonté des systèmes de santé de renégocier des accords de service de longue date.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de talents en ingénierie biomédicale et en GTM | -2.2% | Mondial, plus aiguë en Amérique du Nord | Long terme (≥ 4 ans) |

| Données d'actifs héritées fragmentées et lacunes d'interopérabilité | -1.5% | Mondial, concentré dans les marchés plus petits | Moyen terme (2-4 ans) |

| Verrouillage des services OEM et barrières contractuelles | -1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Reports budgétaires dans les petits hôpitaux et les établissements de soins post-aigus | -0.8% | Mondial, plus élevé en Amérique du Sud et MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Ingénierie Biomédicale et en GTM

Le marché de la gestion des technologies de santé (GTM) est limité par une pénurie de talents, ce qui restreint l'évolutivité des capacités de service. L'AAMI a noté en 2025 que la demande pour les rôles GTM restait forte avec une satisfaction professionnelle élevée, tandis que le Bureau des Statistiques du Travail des États-Unis prévoyait une croissance de 18 % pour les techniciens en équipements biomédicaux jusqu'en 2033, soit près de 8 800 offres d'emploi annuelles. Cet écart oblige les systèmes de santé à faire face à des défis pour développer leurs équipes internes, augmentant ainsi la dépendance aux services gérés externalisés. Bien que le triage piloté par l'IA et les diagnostics à distance allègent certaines charges de travail, ils ne peuvent pas remplacer le personnel qualifié sur site essentiel pour la maintenance, les inspections et les réparations complexes. Dans les régions où le développement du vivier de techniciens est lent, la demande reste élevée, mais la mise en œuvre et la couverture des services accusent souvent du retard.

Verrouillage des Services OEM et Barrières Contractuelles

Le marché GTM est confronté à des défis liés aux contrats OEM qui limitent l'accès aux données de diagnostic, aux mises à jour de micrologiciels et aux registres d'étalonnage. Ces restrictions créent des coûts de changement et enferment souvent les hôpitaux dans des environnements de service séparés, même lorsqu'une vue unifiée des risques d'actifs est préférée. Ce problème est le plus prononcé dans les secteurs de l'imagerie à haute valeur et de la radiothérapie, où l'influence des OEM est significative et les alternatives indépendantes sont limitées. Par conséquent, l'adoption de plateformes tierces ralentit car les hôpitaux n'obtiennent qu'une visibilité partielle sur les parcs mixtes au lieu d'un contrôle complet du cycle de vie. Le marché progresse plus rapidement là où les systèmes de santé renégocient les conditions de service ou adoptent des accords multi-fournisseurs plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Pile Technologique : Entrée Portée par les Services, Mise à l'Échelle Activée par les Logiciels

En 2025, les services représentaient 55,13 % du marché de la gestion des technologies de santé, reflétant la préférence pour les contrats GTM gérés externalisés avant l'adoption de logiciels autonomes. Les prestataires regroupent souvent le support terrain, l'exécution des flux de travail et les logiciels en une offre unique, faisant des services la couche dominante. Les hôpitaux privilégient généralement un modèle opérationnel immédiat plutôt que le développement de capacités internes, l'adoption de logiciels suivant la confiance opérationnelle.

Le matériel reste essentiel car les hôpitaux s'appuient sur des étiquettes RTLS, des lecteurs BLE et des réseaux de capteurs IoT pour améliorer la visibilité des actifs. Au-delà du suivi, l'amélioration de la localisation et des signaux d'état des dispositifs permet une répartition plus rapide, de meilleures données d'utilisation et une documentation plus solide. L'IA et l'Analytique, dont la croissance est projetée à un TCAC de 17,25 % jusqu'en 2031, indiquent une évolution vers des couches prédictives et d'aide à la décision. TRIMEDX a fait progresser cette tendance en février 2026 en intégrant l'automatisation de la chaîne d'approvisionnement et l'intelligence prédictive des défaillances dans TRIMEDX AIQ, tandis que le secteur évolue vers des modules d'analytique par abonnement pour l'optimisation.

Par Déploiement : La Dominance Sur Site Coexiste avec l'Accélération du Cloud

Le déploiement sur site représentait 57,13 % de la part de marché de la gestion des technologies de santé en 2025, porté par les besoins des centres médicaux universitaires, des systèmes des anciens combattants et des environnements de santé liés à la défense avec des exigences strictes en matière de gouvernance des données. Ces organisations maintiennent souvent des systèmes locaux pour soutenir des environnements cliniques complexes et assurer la conformité, la sécurité et le contrôle de l'infrastructure. Cela maintient la pertinence des déploiements sur site parallèlement à l'adoption croissante du cloud.

Le déploiement basé sur le cloud devrait croître à un TCAC de 16,55 % jusqu'en 2031, les groupes ambulatoires et les systèmes de santé communautaires cherchant à réduire les charges d'infrastructure et à accélérer les mises à jour. La reconnaissance de Nuvolo en tant que Partenaire de l'Année 2026 du ServiceNow Store souligne l'attrait des plateformes unifiées intégrant le GMAO, la gestion des installations et la cybersécurité. Le déploiement hybride gagne également du terrain, les grands systèmes conservant le traitement local pour les alertes urgentes tout en déplaçant l'analytique vers le cloud. IBM et Oracle ont élargi leur partenariat en 2025 pour soutenir cette transition avec un connecteur de la Suite d'Applications Maximo pour Oracle Fusion Cloud ERP.

Par Fonctionnalité : Les Systèmes d'Ordres de Travail comme Fondation, l'Analytique d'Utilisation comme Objectif

La Gestion des Ordres de Travail et la Répartition des Techniciens représentaient 23,44 % du marché de la gestion des technologies de santé en 2025, reflétant son rôle fondamental dans les opérations biomédicales réglementées. Une documentation corrective et préventive claire fait des systèmes d'ordres de travail une priorité pour les acheteurs, garantissant la conformité et la traçabilité des services. Ces modules restent essentiels même à mesure que les fonctionnalités avancées gagnent en importance.

La Planification de l'Utilisation et de la Capacité, dont la croissance est projetée à un TCAC de 16,88 % jusqu'en 2031, gagne en importance à mesure que les hôpitaux cherchent des informations sur l'utilisation et la distribution du parc. Le Suivi des Actifs et les Services de Localisation deviennent également stratégiques, car des données de localisation précises améliorent les délais d'exécution et la précision de l'utilisation. Midmark RTLS a fait progresser cette tendance en mars 2026 avec une architecture hybride BLE et IR sans fil, permettant une précision au niveau de la pièce et une intégration avec les DSE pour l'automatisation des flux de travail. Le marché évolue vers un modèle où la conformité est établie par les systèmes d'ordres de travail, tandis que l'analytique avancée et les prévisions apportent une valeur ajoutée.

Par Utilisateur Final : Les Hôpitaux Ancrent les Revenus, les Sites de Recherche Clinique Mènent la Croissance

Les hôpitaux représentaient 46,93 % des revenus des utilisateurs finaux en 2025, maintenant leur rôle central sur le marché de la gestion des technologies de santé. Les environnements hospitaliers gèrent des parcs multi-fournisseurs complexes et font face à des exigences de conformité importantes, faisant du contrôle du cycle de vie une nécessité opérationnelle quotidienne. La demande hospitalière continue de façonner les offres des fournisseurs, les modèles de service et les structures contractuelles, les accords d'entreprise commençant souvent dans les hôpitaux et s'étendant aux réseaux ambulatoires.

Les centres ambulatoires, les prestataires de soins de longue durée et les groupes d'imagerie diagnostique élargissent leur adoption à mesure que les dispositifs connectés s'étendent au-delà des environnements hospitaliers. La Recherche Clinique, les ORC et les Sites d'Essais devraient croître à un TCAC de 17,45 % jusqu'en 2031, portés par le besoin de registres de maintenance complets des dispositifs pour garantir l'intégrité des données dans les essais. Le secteur répond à cette demande en traitant les sites de recherche comme un segment distinct avec des exigences strictes en matière d'audit et de documentation. Les distributeurs d'équipements médicaux et les partenaires de service OEM exploitent également ces plateformes pour mesurer les performances de service par rapport aux critères SLA, élargissant leur portée au-delà des ventes directes aux hôpitaux.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 39,56 % du marché de la gestion des technologies de santé, portée par un solide réseau d'hôpitaux de soins aigus, des mandats stricts de la Commission Mixte et du CMS, et une couche de services gérés en consolidation. Les États-Unis restent le plus grand contributeur de revenus, les acheteurs d'entreprise favorisant les grands parcs multi-sites et les programmes de service externalisés formels. L'acquisition d'Agiliti par Thomas H. Lee Partners en mai 2024, évaluée à 2,5 milliards USD, a mis en évidence un fort soutien en capital pour l'expansion axée sur la technologie dans plus de 10 000 établissements. Les directives de cybersécurité 2025 de la FDA ont élargi les exigences des plateformes, en particulier pour les systèmes de santé gérant des dispositifs en réseau à l'échelle de l'entreprise. Le Canada et le Mexique contribuent modestement, la numérisation des hôpitaux privés et l'adoption du cloud soutenant une croissance progressive.

L'Asie-Pacifique devrait croître à un TCAC de 18,12 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la gestion des technologies de santé. La croissance est alimentée par la modernisation réglementaire, les investissements dans les infrastructures hospitalières et l'amélioration de la maturité de la gestion des actifs dans les réseaux publics et privés. En Chine, les normes de protocole IoT pour la gestion des équipements hospitaliers favorisent le passage des systèmes cloisonnés à des approvisionnements standardisés. En Inde, les groupes hospitaliers privés intègrent la visibilité des actifs cliniques dans leurs stratégies de transformation numérique, Infosys ayant obtenu un programme ERP piloté par l'IA sur sept ans avec IHH Healthcare en 2026. Le Japon, l'Australie et la Corée du Sud ajoutent des capacités avancées en connectant les données d'utilisation, en suivant les dispositifs déployés à domicile et en améliorant l'infrastructure de santé numérique.

L'Europe présente un schéma d'adoption mixte sur le marché de la gestion des technologies de santé. L'Allemagne, le Royaume-Uni et la France font progresser les mises à niveau activées par le cloud, tandis que l'Europe du Sud et de l'Est accusent du retard. Le Krankenhauszukunftsgesetz allemand, soutenu par 4,3 milliards EUR (environ 4,98 milliards USD), stimule la modernisation de 1 900 hôpitaux et accélère l'adoption des outils numériques de cycle de vie. Le Règlement sur les Dispositifs Médicaux de l'UE et les exigences de la Loi sur la Résilience Cybernétique augmentent la demande de plateformes dotées de fonctionnalités robustes et de documentation du cycle de vie.

Paysage Concurrentiel

Le marché de la gestion des technologies de santé est modérément consolidé au sommet, TRIMEDX, Agiliti, GE HealthCare et Siemens Healthineers maintenant des relations d'entreprise à long terme. Ces fournisseurs se font concurrence par l'échelle des services, la profondeur des contrats, une solide base de clients installés et la capacité à gérer de grands parcs multi-fournisseurs selon des niveaux de service définis. Le niveau suivant est plus fragmenté, avec des ISO régionaux, des spécialistes RTLS et des fournisseurs GMAO ciblés mettant l'accent sur le coût de mise en œuvre, la flexibilité et la réactivité locale. Cette structure crée une stabilité parmi les leaders d'entreprise tout en favorisant un segment intermédiaire diversifié de spécialistes. Les pressions de consolidation devraient rester les plus fortes dans le niveau supérieur, où la conformité, l'intégration et le développement de l'analytique exigent des investissements significatifs.

La concurrence sur le marché de la gestion des technologies de santé évolue de la journalisation de la maintenance vers un support opérationnel intelligent. TRIMEDX a élargi sa plateforme TRIMEDX AIQ en février 2026, intégrant l'automatisation de la chaîne d'approvisionnement pour relier les défaillances prévues aux commandes de pièces et aux flux de travail d'approvisionnement. Nuvolo, désormais partie de Trane Technologies, connecte les données GMAO aux installations et aux systèmes de bâtiment, améliorant la gestion de la fiabilité et de la conformité. IBM et Oracle font progresser l'intégration des plateformes en reliant la gestion des actifs aux applications cloud d'entreprise, soutenant les déploiements de systèmes de santé à grande échelle. Cette évolution oriente la concurrence vers l'étendue des plateformes, la profondeur de l'automatisation et la création de valeur dans les domaines de l'ingénierie, des finances et des opérations.

Le segment des hôpitaux communautaires du marché intermédiaire présente des opportunités significatives, car les acheteurs trouvent souvent les services gérés complets trop coûteux et les plateformes d'entreprise trop complexes. Les fournisseurs proposant des outils SaaS modulaires avec des modèles de conformité préconçus sont bien positionnés pour servir ce segment sans nécessiter d'investissements initiaux substantiels. Les acteurs axés sur le RTLS et les solutions ponctuelles restent pertinents, car les hôpitaux privilégient souvent des objectifs opérationnels spécifiques plutôt que des plateformes complètes. Cependant, la hausse des normes de conformité augmente les exigences produits, pressant les petits fournisseurs à répondre aux attentes en matière de documentation et de cybersécurité. Le marché reste concurrentiel mais est de plus en plus façonné par des entreprises qui équilibrent flexibilité et investissement produit soutenu.

Leaders du Secteur de la Gestion des Technologies de Santé

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

TRIMEDX Holdings, LLC

-

Agiliti Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Midmark RTLS a introduit un système hybride BLE et IR sans fil, combinant une couverture BLE à l'échelle de l'établissement avec une précision IR au niveau de la pièce pour automatiser les flux de travail et prendre en charge des applications telles que le suivi des actifs et la sécurité du personnel.

- Février 2026 : TRIMEDX a amélioré sa plateforme AIQ avec l'automatisation de la chaîne d'approvisionnement, incluant la prévision prédictive des défaillances et la commande automatisée de pièces, pour minimiser les perturbations opérationnelles.

- Janvier 2026 : TRIMEDX a ajouté la planification du capital pilotée par l'IA et l'optimisation des stocks à sa plateforme AIQ, aidant les responsables financiers de la santé à optimiser les coûts et à réduire les dépenses d'inventaire imprévues.

- Septembre 2025 : Oracle a lancé des fonctionnalités de gestion des stocks et d'approvisionnement alimentées par l'IA dans ses Applications Fusion Cloud, rationalisant les flux de travail et améliorant la visibilité de l'approvisionnement pour les organisations de santé.

Portée du Rapport sur le Marché Mondial de la Gestion des Technologies de Santé

Selon la portée du rapport, la Gestion des Technologies de Santé (GTM) est la planification systématique, la sélection, l'acquisition, le déploiement, la maintenance et l'utilisation sécurisée des équipements médicaux et des logiciels de santé. Elle est dirigée par des ingénieurs cliniques et des techniciens pour s'assurer que les outils hospitaliers sont sûrs, efficaces et rentables.

Le marché de la gestion des technologies de santé est segmenté par pile technologique, déploiement, fonctionnalité, utilisateur final et géographie. Par pile technologique, le marché comprend les services, les logiciels, le matériel et l'IA et l'analytique. Par déploiement, le marché est segmenté en sur site, basé sur le cloud et hybride. Par fonctionnalité, le marché est catégorisé en suivi des actifs et services de localisation (RTLS), planification de l'utilisation et de la capacité, gestion des ordres de travail et répartition des techniciens, rapports réglementaires et de conformité, calcul des coûts et rétrofacturation/allocation des coûts, benchmarking des performances et gestion des SLA, prévision des pièces de rechange et réapprovisionnement automatisé, et interopérabilité des dispositifs et activation des flux de travail cliniques. Par utilisateur final, le marché est segmenté en hôpitaux, centres ambulatoires et de consultation externe, centres d'imagerie diagnostique et laboratoires, soins de longue durée et maisons de retraite, prestataires de soins à domicile, recherche clinique/ORC/sites d'essais, établissements gouvernementaux et de santé publique, cliniques privées/centres spécialisés, et distributeurs d'équipements médicaux/partenaires de service OEM. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Services |

| Logiciels |

| Matériel |

| IA et Analytique |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Suivi des Actifs et Services de Localisation (RTLS) |

| Planification de l'Utilisation et de la Capacité |

| Gestion des Ordres de Travail et Répartition des Techniciens |

| Rapports Réglementaires et de Conformité |

| Calcul des Coûts et Rétrofacturation / Allocation des Coûts |

| Benchmarking des Performances et Gestion des SLA |

| Prévision des Pièces de Rechange et Réapprovisionnement Automatisé |

| Interopérabilité des Dispositifs et Activation des Flux de Travail Cliniques |

| Hôpitaux |

| Centres Ambulatoires et de Consultation Externe |

| Centres d'Imagerie Diagnostique et Laboratoires |

| Soins de Longue Durée et Maisons de Retraite |

| Prestataires de Soins à Domicile |

| Recherche Clinique / ORC / Sites d'Essais |

| Établissements Gouvernementaux et de Santé Publique |

| Cliniques Privées / Centres Spécialisés |

| Distributeurs d'Équipements Médicaux / Partenaires de Service OEM |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Pile Technologique | Services | |

| Logiciels | ||

| Matériel | ||

| IA et Analytique | ||

| Par Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Hybride | ||

| Par Fonctionnalité | Suivi des Actifs et Services de Localisation (RTLS) | |

| Planification de l'Utilisation et de la Capacité | ||

| Gestion des Ordres de Travail et Répartition des Techniciens | ||

| Rapports Réglementaires et de Conformité | ||

| Calcul des Coûts et Rétrofacturation / Allocation des Coûts | ||

| Benchmarking des Performances et Gestion des SLA | ||

| Prévision des Pièces de Rechange et Réapprovisionnement Automatisé | ||

| Interopérabilité des Dispositifs et Activation des Flux de Travail Cliniques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Ambulatoires et de Consultation Externe | ||

| Centres d'Imagerie Diagnostique et Laboratoires | ||

| Soins de Longue Durée et Maisons de Retraite | ||

| Prestataires de Soins à Domicile | ||

| Recherche Clinique / ORC / Sites d'Essais | ||

| Établissements Gouvernementaux et de Santé Publique | ||

| Cliniques Privées / Centres Spécialisés | ||

| Distributeurs d'Équipements Médicaux / Partenaires de Service OEM | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour la gestion des technologies de santé ?

Le marché de la gestion des technologies de santé devrait atteindre 22,69 milliards USD d'ici 2031 contre 11,23 milliards USD en 2026, à un TCAC de 15,10 %.

Quelle couche technologique génère le plus de revenus aujourd'hui ?

Les services ont mené les revenus avec 55,13 % en 2025, reflétant le rôle important des contrats GTM gérés externalisés.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud est le modèle à la croissance la plus rapide, avec un TCAC projeté de 16,55 % jusqu'en 2031, les prestataires plus petits et distribués se tournant vers les outils GMAO SaaS.

Quels utilisateurs finaux se développent le plus rapidement ?

La Recherche Clinique, les ORC et les Sites d'Essais devraient croître à un TCAC de 17,45 % jusqu'en 2031 car les études réglementées nécessitent des registres complets de maintenance des dispositifs.

Pourquoi l'Amérique du Nord est-elle le plus grand contributeur régional ?

L'Amérique du Nord représentait 39,56 % en 2025 en raison de sa grande infrastructure de soins aigus, de ses exigences de conformité matures et d'un écosystème de services gérés plus développé.

Qu'est-ce qui stimule la concurrence entre les fournisseurs aujourd'hui ?

La concurrence est de plus en plus centrée sur l'automatisation de la conformité, la visibilité des parcs multi-fournisseurs, l'analytique prédictive et une intégration plus étroite avec la chaîne d'approvisionnement et les systèmes d'entreprise.

Dernière mise à jour de la page le: