Taille et part de marché des systèmes de gestion de contenu de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.31 Milliards de dollars |

| Taille du Marché (2031) | 61.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de contenu de santé par Mordor Intelligence

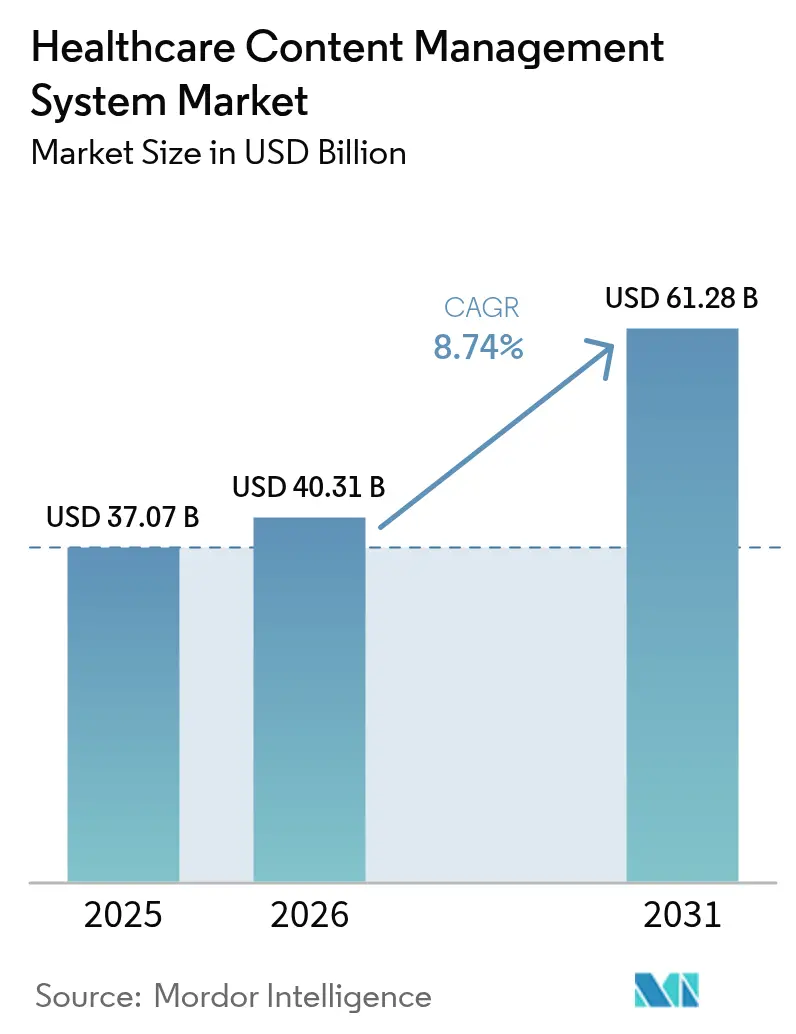

La taille du marché des systèmes de gestion de contenu de santé était évaluée à 37,07 milliards USD en 2025 et devrait croître de 40,31 milliards USD en 2026 pour atteindre 61,28 milliards USD d'ici 2031, à un CAGR de 8,74 % au cours de la période de prévision (2026-2031). L'expansion rapide reflète le besoin des prestataires de moderniser les flux de travail documentaires en réponse aux mandats d'interopérabilité pilotés par les DSE, aux règles de conservation des données HIPAA/RGPD qui prolongent les cycles de vie des données, et aux avantages en termes de coûts des services cloud par rapport aux plateformes sur site. L'élan supplémentaire provient de l'adoption de la télésanté, qui nécessite un accès en temps réel aux contenus non structurés, et du traitement intelligent de documents assisté par IA qui automatise la capture de données à partir des notes des cliniciens et des rapports d'imagerie. La concurrence s'intensifie alors que les acteurs natifs du cloud défient les fournisseurs historiques sur la scalabilité, la sécurité et l'analytique intégrée, poussant les acteurs établis à investir dans des services gérés et des modules complémentaires d'IA pour défendre leurs parts de marché. Les pénuries de compétences en matière de mise en œuvre et la hausse des coûts de conformité incitent les organisations de santé à externaliser l'intégration et le support, ce qui accélère le pool de revenus des services par rapport aux licences logicielles de base. Collectivement, ces forces confirment un glissement à long terme des référentiels documentaires vers des plateformes cloud, centrées sur les flux de travail et augmentées par l'IA au sein du marché des systèmes de gestion de contenu de santé.

Principaux enseignements du rapport

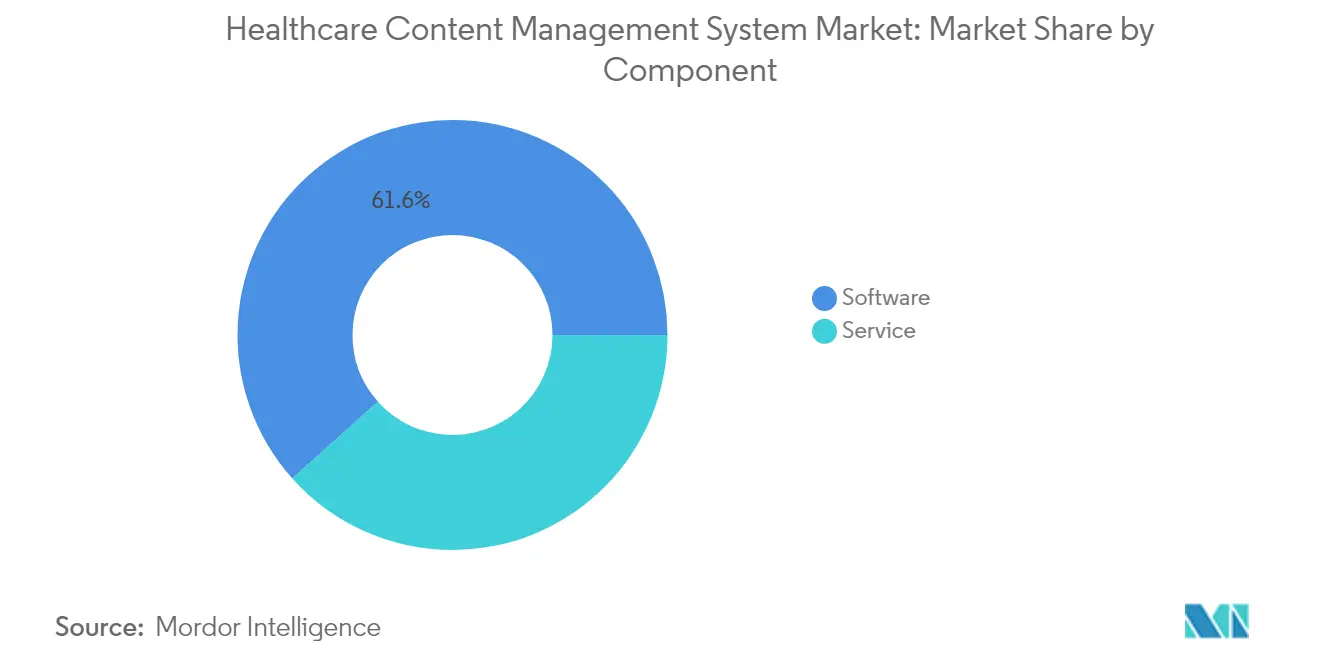

- Par composant, les logiciels représentaient 61,62 % de la part de marché des systèmes de gestion de contenu de santé en 2025, mais les services connaissent la croissance la plus rapide avec un CAGR de 9,78 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud détenait 53,89 % des revenus de 2025 ; les solutions cloud hybrides se développent à un CAGR de 10,21 % jusqu'en 2031.

- Par application, la gestion de contenu clinique représentait une part de 40,74 % de la taille du marché des systèmes de gestion de contenu de santé en 2025, tandis que le traitement intelligent de documents assisté par IA progresse à un CAGR de 10,58 %.

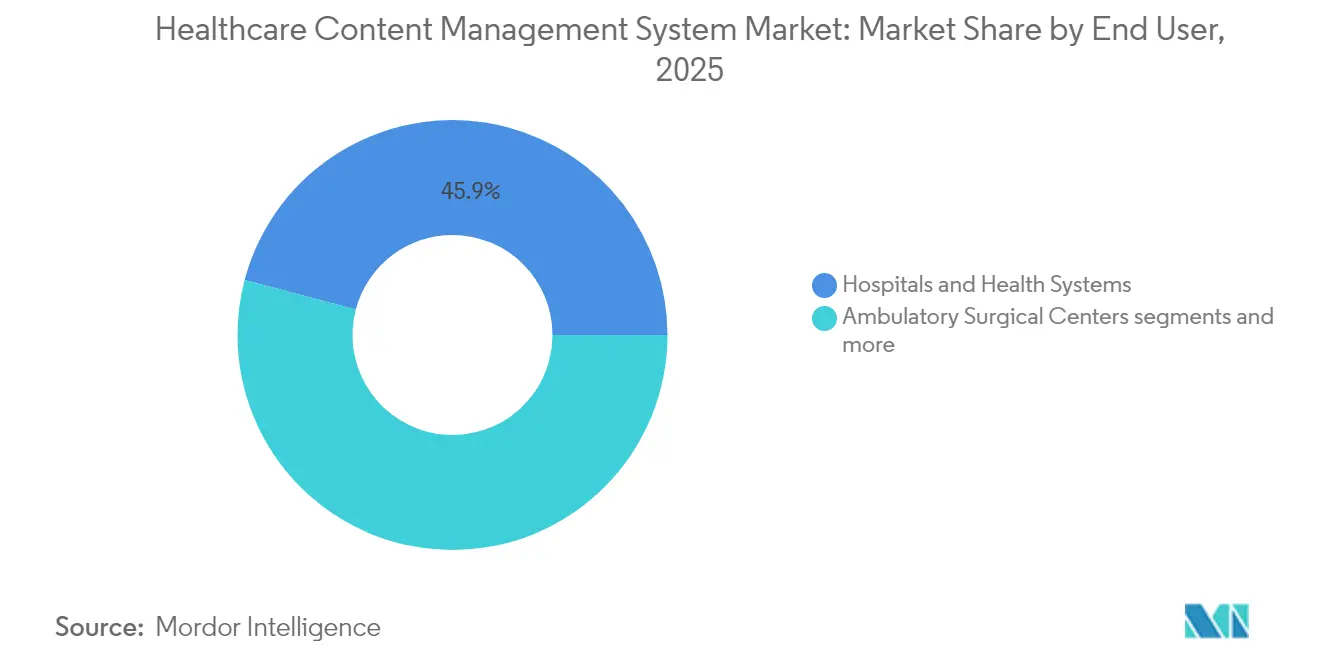

- Par utilisateur final, les hôpitaux et les systèmes de santé étaient en tête avec une part de revenus de 45,89 % en 2025 ; les payeurs devraient croître à un CAGR de 10,92 % jusqu'en 2031.

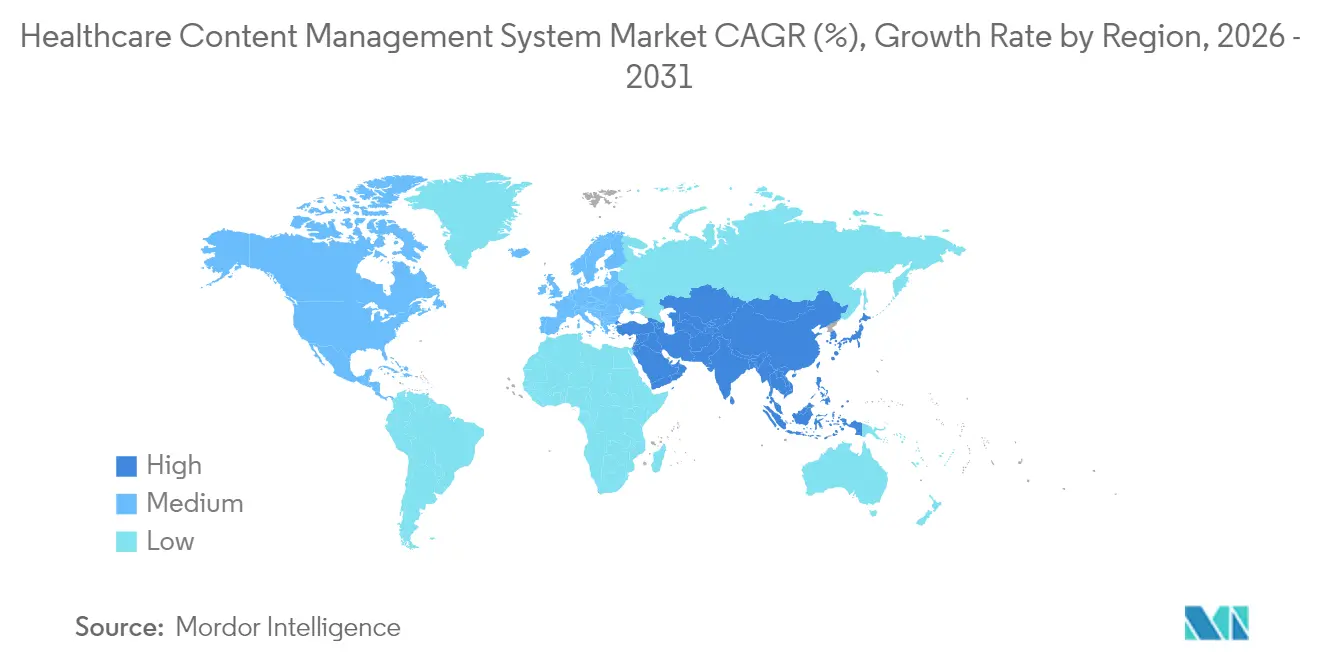

- Par géographie, l'Amérique du Nord a capté 38,41 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de contenu de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La montée en puissance de l'adoption des DSE impose des flux de travail intégrés de documents et d'imagerie | +2.1% | Mondial, avec l'Amérique du Nord et l'UE en tête de la conformité | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour la conservation des données et la conformité HIPAA/RGPD | +1.8% | Amérique du Nord et UE en priorité, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Passage des services de contenu sur site au cloud réduisant le coût total de possession | +1.6% | Mondial, avec adoption par les entreprises dans les marchés développés | Court terme (≤ 2 ans) |

| La télésanté croissante et les besoins de la main-d'œuvre à distance nécessitent un accès au contenu en temps réel | +1.4% | Mondial, accéléré dans les régions rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Le traitement intelligent de documents assisté par IA libère les données cliniques non structurées | +1.2% | Amérique du Nord et Asie-Pacifique comme marchés principaux | Long terme (≥ 4 ans) |

| Les contrats de soins basés sur la valeur nécessitent des référentiels longitudinaux de contenu patient | +1.0% | Amérique du Nord en priorité, UE en adoption secondaire | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

La montée en puissance de l'adoption des DSE impose des flux de travail intégrés de documents et d'imagerie

Les délais d'interopérabilité de la loi du 21e siècle sur les remèdes (21st Century Cures Act) lient désormais les remboursements Medicare à un échange de données fluide, incitant les prestataires à intégrer la gestion de l'imagerie et des documents directement dans les flux de travail des DSE de base[1]Source : Centers for Medicare & Medicaid Services, « Exigences du programme pour l'année civile 2024 », cms.gov . Les hôpitaux utilisant Epic ou Oracle Health exigent de plus en plus des archives neutres vis-à-vis des fournisseurs et des référentiels basés sur FHIR, obligeant les fournisseurs de gestion de contenu à remplacer les interfaces propriétaires par des API ouvertes satisfaisant aux métriques du système de paiement incitatif basé sur le mérite. Ce réalignement élève le marché des systèmes de gestion de contenu de santé du statut d'outil de conformité à celui d'activateur de flux de travail clinique, reconfigurant les priorités concurrentielles autour de la latence, de l'analytique intégrée et de l'expérience utilisateur des cliniciens[2]Source : Journal of Medical Internet Research, « 25 ans de mise en œuvre des DSE », jmir.org.

Pression réglementaire pour la conservation des données et la conformité HIPAA/RGPD

La règle de conservation minimale de six ans de la HIPAA, associée aux mandats des États qui s'étendent jusqu'à dix ans, oblige les prestataires américains à maintenir des archives évolutives avec des politiques de suppression automatisée, un chiffrement et des pistes d'audit. Dans toute l'UE, le RGPD ajoute des dispositions relatives au « droit à l'effacement » et à la résidence des données qui nécessitent des contrôles granulaires du cycle de vie, orientant les systèmes de santé multinationaux vers des fournisseurs cloud proposant des nœuds de stockage et des moteurs de politique spécifiques à chaque région hl7.org. À mesure que la complexité de la conformité augmente, les acheteurs récompensent les fournisseurs qui intègrent des bibliothèques de règles et des journaux de preuves, ce qui fait monter les prix de vente moyens et verrouille des contrats d'abonnement pluriannuels au sein du marché des systèmes de gestion de contenu de santé.

Passage des services de contenu sur site au cloud réduisant le coût total de possession

Les centres médicaux universitaires signalent jusqu'à 95 % d'évitement des coûts d'infrastructure après avoir retiré les archives d'imagerie sur mainframe au profit du stockage d'objets cloud et du traitement sans serveur. Les modèles de dépenses d'exploitation prévisibles séduisent les organisations de soins basées sur la valeur, tandis que les correctifs automatiques et la reprise après sinistre satisfont aux mandats de chiffrement imminents de la règle de sécurité HIPAA sans dépenses en capital. Par conséquent, la part cloud du marché des systèmes de gestion de contenu de santé continue d'éclipser les installations sur site, même si les évaluations de sécurité prolongent les cycles d'approvisionnement.

La télésanté croissante et les besoins de la main-d'œuvre à distance nécessitent un accès au contenu en temps réel

La télésanté se stabilisant à 23 % du total des consultations, les cliniciens ont besoin d'une récupération instantanée des dossiers longitudinaux depuis des appareils mobiles et des bureaux à domicile. Les pénuries persistantes de main-d'œuvre poussent les équipes administratives vers des modèles à distance, augmentant le trafic VPN et élevant la sécurité zéro confiance dans les référentiels de contenu. Les systèmes combinant la recherche fédérée, la rédaction automatisée et l'accès basé sur les rôles remportent des contrats là où les prestataires doivent équilibrer accessibilité et conformité HIPAA dans des environnements de soins distribués.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de migration et d'intégration initiaux avec les systèmes existants | -1.5% | Mondial, particulièrement aigu dans les marchés aux ressources limitées | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité des données et de confidentialité ralentissant les déploiements cloud | -1.2% | Mondial, avec une sensibilité accrue dans les marchés réglementés | Moyen terme (2 à 4 ans) |

| Le risque de dépendance vis-à-vis des fournisseurs limite l'interopérabilité entre les plateformes d'imagerie | -0.9% | Amérique du Nord et UE, où la domination d'Epic crée des défis | Long terme (≥ 4 ans) |

| Pénurie de personnel en technologies de la santé qualifié en gouvernance des métadonnées | -0.7% | Mondial, plus sévère en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration et d'intégration initiaux avec les systèmes existants

La conversion complète des données, le développement des interfaces et la reformation des utilisateurs poussent les déploiements typiques de six mois au-delà de 10 millions USD pour les grands systèmes de santé, retardant le retour sur investissement et déprimant les dépenses à court terme sur le marché des systèmes de gestion de contenu de santé. Bien que la tarification cloud à l'usage compense les achats de matériel, les périodes de fonctionnement en parallèle gonflent les coûts de main-d'œuvre jusqu'à l'extinction complète des systèmes existants.

Préoccupations en matière de sécurité des données et de confidentialité ralentissant les déploiements cloud

Les attaques par rançongiciel contre les hôpitaux américains ont augmenté de 94 % en 2024, renforçant le contrôle au niveau du conseil d'administration sur le stockage hors site et prolongeant les cycles de diligence raisonnable des fournisseurs de plusieurs mois. La confusion sur la responsabilité partagée et les règles de résidence transfrontalière limitent davantage les déploiements multinationaux, tempérant la croissance par ailleurs forte portée par le cloud du marché des systèmes de gestion de contenu de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse la domination des logiciels

En 2025, les logiciels ont contribué à hauteur de 22,84 milliards USD, soit 61,62 % du marché des systèmes de gestion de contenu de santé, tandis que la part des services a atteint 14,23 milliards USD. Les engagements professionnels, gérés et de support devraient ajouter 8,42 milliards USD de nouveaux revenus d'ici 2031, les acheteurs recherchant l'intégration, l'optimisation et l'externalisation de la conformité. La taille du marché des systèmes de gestion de contenu de santé pour les services devrait progresser à un CAGR de 9,78 %, reflétant une dépendance croissante à l'expertise tierce pour naviguer dans les audits HIPAA et la validation des modèles d'IA.

Les systèmes de santé adoptant des DSE avec imagerie allouent généralement 45 % des budgets de projet au conseil et à la formation, soulignant pourquoi les partenaires de services occupent une place centrale dans les déploiements complexes. Les services gérés séduisent les hôpitaux de taille intermédiaire dépourvus de centres d'opérations de sécurité 24h/24 et 7j/7, générant des contrats pluriannuels qui stabilisent les revenus des fournisseurs et renforcent la dépendance à la plateforme au sein du marché des systèmes de gestion de contenu de santé.

Par mode de déploiement : l'accélération du cloud se poursuit malgré les préoccupations de sécurité

Les installations cloud ont conservé 53,89 % des revenus de 2025 et suivent un CAGR de 10,21 % jusqu'en 2031, dépassant la croissance globale du marché alors que les prestataires retirent leurs centres de données vieillissants. Les modèles hybrides — nœuds de périphérie sur site combinés à des zones cloud régionales — représentent la majorité des nouveaux contrats, notamment en Europe où les clauses de souveraineté des données du RGPD restreignent l'adoption complète du cloud public.

La taille du marché des systèmes de gestion de contenu de santé pour les déploiements cloud capte les deux tiers des dépenses totales, aidée par des accords de niveau de service de disponibilité automatiques et des accélérateurs d'IA intégrés indisponibles sur les serveurs existants. Cependant, les évaluations prolongées des risques fournisseurs et la souscription de cyber-assurances ralentissent (suite) les cycles de finalisation des contrats, suggérant que les certifications de sécurité — FedRAMP, HITRUST, ISO 27001 — resteront des différenciateurs décisifs pour les fournisseurs cloud.

Par utilisateur final : les payeurs accélèrent l'adoption pour le soutien aux soins basés sur la valeur

Les hôpitaux et les systèmes de santé ont représenté 45,89 % des dépenses de 2025, mais les investissements des payeurs augmentent à un CAGR de 10,92 % alors que les assureurs recherchent des référentiels longitudinaux pour quantifier les contrats d'économies partagées et automatiser les points de contact des demandes de remboursement. La taille du marché des systèmes de gestion de contenu de santé attribuable aux payeurs pourrait dépasser 9,63 milliards USD d'ici 2031 si les mandats actuels de mesures de qualité numérique s'étendent au-delà de Medicare Advantage.

Les cliniques ambulatoires, les centres d'imagerie et les établissements de soins de longue durée forment un segment de longue traîne avec une croissance régulière mais plus faible, choisissant souvent des offres logicielles en tant que service qui combinent l'archivage avec des modules de télécopie électronique et de portail patient. Ces acheteurs contribuent à maintenir un paysage de fournisseurs fragmenté qui équilibre les géants de l'entreprise avec des acteurs cloud de niche au sein du secteur des systèmes de gestion de contenu de santé.

Par application : le traitement intelligent de documents assisté par IA perturbe le leadership du contenu clinique

La gestion de contenu clinique a conservé une part de revenus de 40,74 % en 2025, les flux de travail de radiologie, cardiologie et oncologie continuant d'ancrer les archives d'imagerie jacr.org. Pourtant, le traitement intelligent de documents assisté par IA devrait se développer à un CAGR de 10,58 %, réduisant l'écart d'ici 2031 alors que les prestataires automatisent l'abstraction des dossiers et la documentation des autorisations préalables. La part de marché des systèmes de gestion de contenu de santé pour les solutions centrées sur le traitement intelligent de documents pourrait dépasser 25 % d'ici la fin de la période de prévision si les courbes d'adoption actuelles persistent.

Les notes de progression non structurées, les lettres de référence et les rapports de laboratoire transmis par télécopie représentent encore plus de 80 % des documents entrants, rendant l'IA essentielle pour une analytique exploitable. Les fournisseurs regroupant des modèles de langage clinique pré-entraînés et des tableaux de bord d'explicabilité se différencient des concurrents de stockage de base au sein du marché des systèmes de gestion de contenu de santé.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,41 % des revenus de 2025, soutenue par une pénétration mature des DSE, une activité d'audit HIPAA et un paysage hospitalier consolidé qui privilégie les flux de travail cliniques et d'imagerie intégrés. Les mandats d'authentification multifactorielle et de chiffrement, associés aux craintes de rançongiciels, soutiennent la demande de référentiels zéro confiance — une tendance qui devrait maintenir le CAGR régional à 7,74 % jusqu'en 2031.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 11,32 %, portée par les déploiements nationaux de DSE en Inde, en Thaïlande et en Australie, ainsi que par un fort financement gouvernemental pour l'IA dans les diagnostics whitecase.com. Les programmes de télésanté public-privé dans les provinces rurales ajoutent un volume incrémental, notamment pour les fournisseurs natifs du cloud autorisés à héberger des dossiers médicaux dans le cadre des lois évolutives sur la souveraineté des données locales.

L'Europe affiche une expansion à un chiffre moyen alors que la conformité au RGPD et les initiatives d'échange de données transfrontalières stabilisent la demande des acheteurs. Les architectures cloud hybrides dominent les nouveaux engagements, avec des nœuds cloud souverains atténuant les contraintes de résidence en Allemagne, en France et dans les pays nordiques hl7.org. Pendant ce temps, les marchés du Moyen-Orient commencent à adopter des référentiels pilotés par l'IA liés au tourisme médical et à la numérisation de l'assurance nationale, ajoutant un corridor de croissance modeste mais stratégique pour les fournisseurs mondiaux.

Paysage concurrentiel

Le marché des systèmes de gestion de contenu de santé reste modérément fragmenté. Hyland, OpenText, IBM et Microsoft continuent de se concurrencer directement sur l'étendue de l'offre entreprise, tandis qu'Epic, Oracle Health et athenahealth regroupent des référentiels natifs avec leurs DSE pour consolider le contrôle des comptes. Les fournisseurs se différencient par :

- L'IA intégrée et l'analytique — la version de traitement intelligent de documents de Hyland en 2024 traite 1 000 pages par minute, permettant l'abstraction en temps réel des notes cliniques.

- Les services cloud gérés — la plateforme basée sur Azure d'OpenText offre des accords de niveau de service de disponibilité à 99,99 % et la certification FedRAMP, attirant les agences fédérales de santé américaines.

- Le leadership en interopérabilité — IBM exploite les passerelles FHIR et les couches de consentement par chaîne de blocs pour contourner le contrôle du blocage de l'information et courtiser les grands réseaux de distribution intégrés.

La consolidation persiste alors que les spécialistes plus petits du traitement intelligent de documents recherchent des économies d'échelle. Le lancement du DSE assisté par IA d'Oracle en 2025 menace les fournisseurs de contenu autonomes, car les plateformes entièrement intégrées promettent des achats simplifiés et une gouvernance unifiée. Les litiges relatifs au blocage de l'information augmentent la pression en matière de transparence, orientant la différenciation concurrentielle vers les normes ouvertes et l'analytique à valeur ajoutée plutôt que vers les tactiques de verrouillage.

Leaders du secteur des systèmes de gestion de contenu de santé

Microsoft

IBM

Hyland Software Inc

IQVIA

Xerox Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Hyland s'est associé à Northern Care Alliance NHS Foundation Trust pour déployer un système centralisé de gestion électronique de documents dans quatre hôpitaux.

- Mars 2022 : Epic a annoncé le développement d'une suite ERP spécifique à la santé adjointe à son DSE, étendant la portée concurrentielle au-delà de la documentation clinique.

Portée du rapport sur le marché mondial des systèmes de gestion de contenu de santé

Selon la portée de ce rapport, le système de gestion de contenu de santé aide à rationaliser les flux de travail en gérant les contenus et les documents et est responsable de la maintenance des sites web des organisations de santé. Le marché des systèmes de gestion de contenu de santé est segmenté par solution (gestion de documents, gestion de contenu web, enregistrements de données et autres solutions), par utilisateur final (hôpitaux et cliniques, centres chirurgicaux ambulatoires, autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Gestion de contenu clinique |

| Administratif / Non clinique |

| Imagerie et diagnostics |

| Portails patients et engagement |

| Hôpitaux et systèmes de santé |

| Centres chirurgicaux ambulatoires |

| Centres de diagnostic et d'imagerie |

| Payeurs / Assureurs |

| Établissements de soins de longue durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par application | Gestion de contenu clinique | |

| Administratif / Non clinique | ||

| Imagerie et diagnostics | ||

| Portails patients et engagement | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Centres chirurgicaux ambulatoires | ||

| Centres de diagnostic et d'imagerie | ||

| Payeurs / Assureurs | ||

| Établissements de soins de longue durée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des systèmes de gestion de contenu de santé d'ici 2031 ?

Le marché des systèmes de gestion de contenu de santé devrait atteindre 61,28 milliards USD d'ici 2031 sur une trajectoire de CAGR de 8,74 %.

Quel segment connaît la croissance la plus rapide sur le marché des systèmes de gestion de contenu de santé ?

Les services se développent à un CAGR de 9,78 % car les prestataires ont besoin d'intégration, de conformité et de support pour la formation aux modèles d'IA.

À quelle vitesse le déploiement cloud progresse-t-il ?

Le segment cloud progresse à un CAGR de 10,21 %, porté par un coût total de possession plus faible et des mises à jour de sécurité intégrées.

Pourquoi les payeurs investissent-ils dans des solutions de gestion de contenu ?

Les contrats de soins basés sur la valeur nécessitent des dossiers longitudinaux détaillés pour calculer les résultats d'économies partagées, poussant le CAGR des payeurs à 10,92 %.

Quel rôle joue l'IA dans la gestion de contenu moderne ?

Le traitement intelligent de documents assisté par IA extrait des données à partir de notes non structurées et d'images, réduisant les erreurs de saisie manuelle et améliorant la précision du codage, et constitue l'application à la croissance la plus rapide avec un CAGR de 10,58 %.

Dernière mise à jour de la page le: