Taille et Part du Marché des Technologies de Gestion des Talents Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

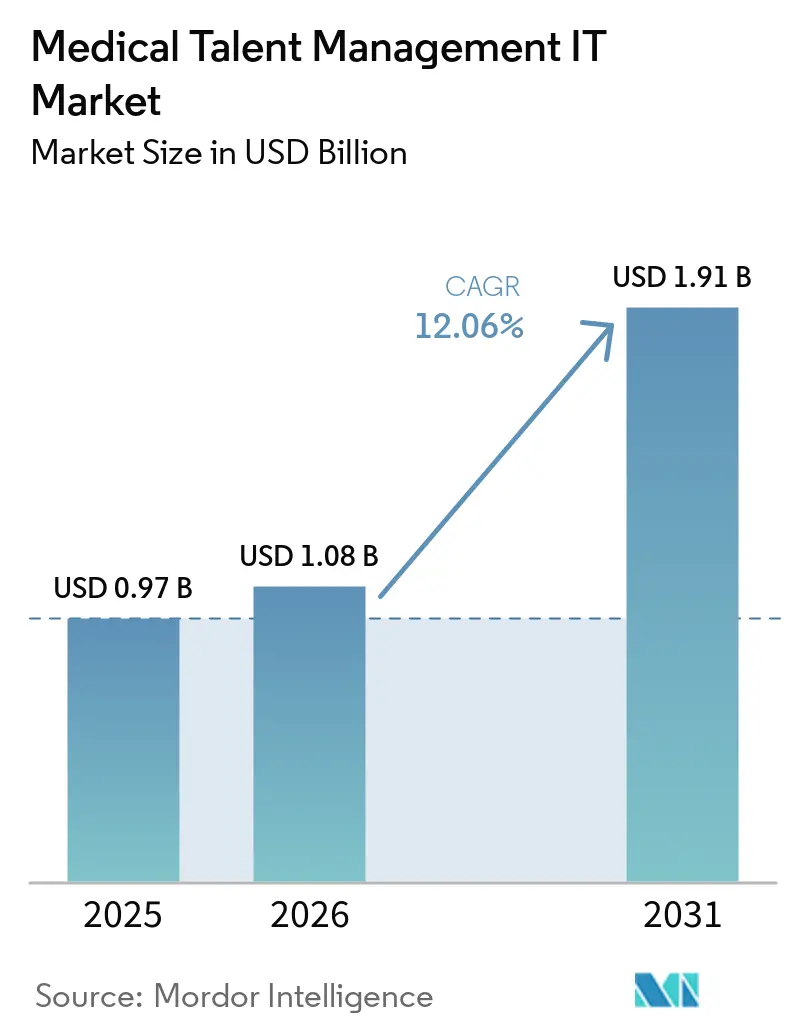

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.06% CAGR |

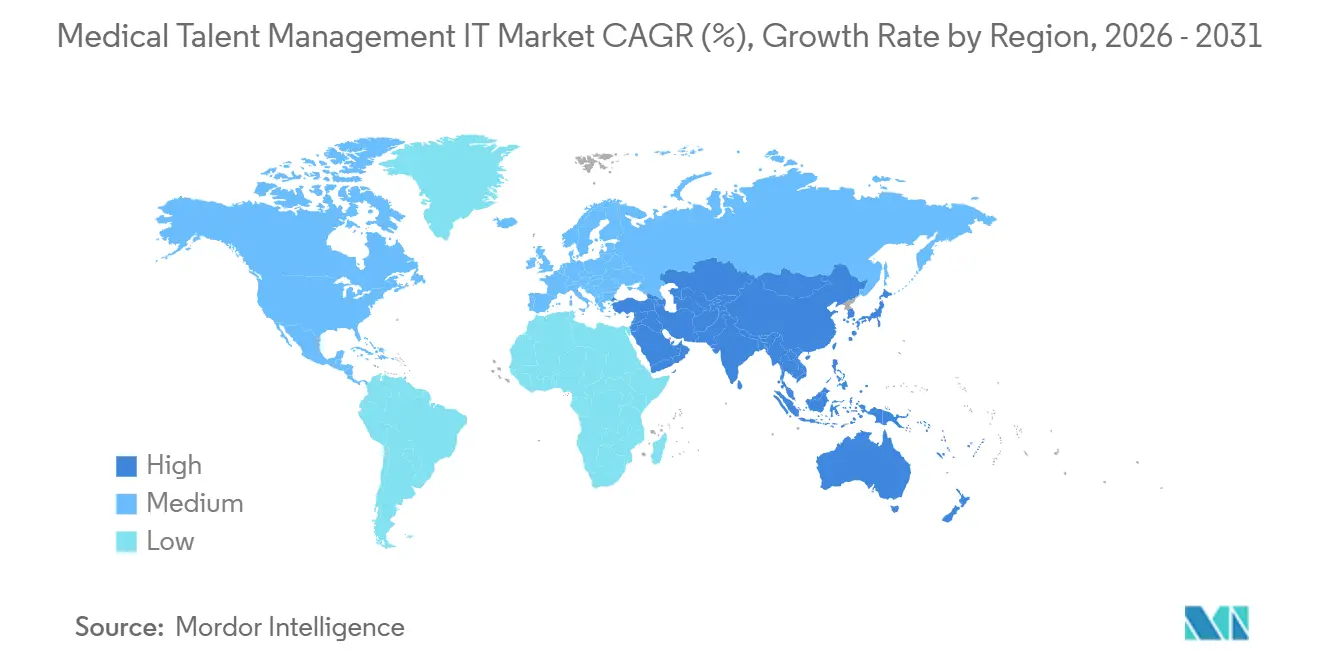

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

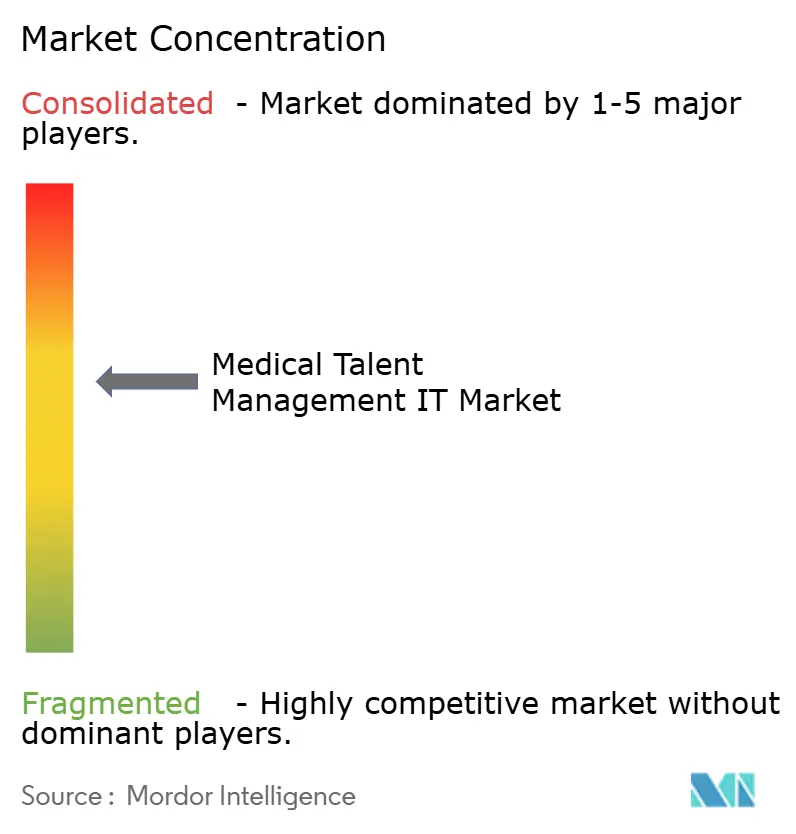

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Gestion des Talents Médicaux par Mordor Intelligence

La taille du Marché des Technologies de Gestion des Talents Médicaux était évaluée à 0,97 milliard USD en 2025 et devrait croître de 1,08 milliard USD en 2026 pour atteindre 1,91 milliard USD d'ici 2031, à un TCAC de 12,06 % durant la période de prévision (2026-2031).

Les pénuries persistantes de main-d'œuvre, l'adoption rapide du cloud et l'intensification des obligations de conformité poussent les hôpitaux et autres prestataires de soins à considérer les plateformes de gestion des talents comme une infrastructure stratégique plutôt que comme un logiciel administratif [1]Health Resources and Services Administration, "Projections de l'offre et de la demande en ressources humaines de santé," hrsa.gov. Les coûts de main-d'œuvre représentent jusqu'à 60 % des dépenses d'exploitation des hôpitaux, de sorte que même un gain de productivité modeste issu de la planification automatisée ou de la vérification des accréditations en temps réel génère un allègement budgétaire mesurable. Le déploiement cloud représente déjà une part significative, remodelant les achats vers des modèles d'abonnement qui intègrent la cybersécurité, les accords de niveau de service en matière de disponibilité et les mises à jour continues des fonctionnalités dans un prix unique. Le choix de la plateforme est désormais moins guidé par des listes de fonctionnalités que par la capacité d'un fournisseur à intégrer le recrutement, la planification, l'apprentissage et la vérification des accréditations dans un seul flux de travail qui élimine la saisie manuelle de données entre les systèmes RH, les dossiers médicaux électroniques et les systèmes de paie.

Points Clés du Rapport

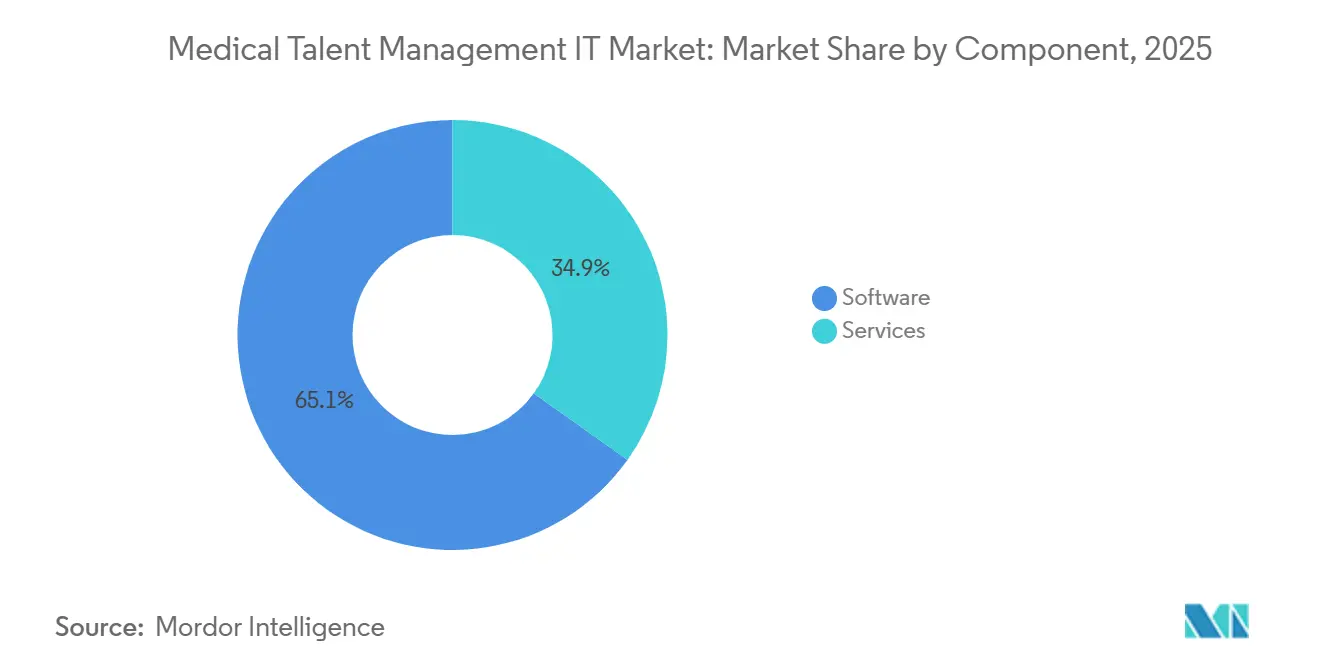

- Par composant, les logiciels ont dominé avec 65,12 % de la part du marché des technologies de gestion des talents médicaux en 2025, tandis que les services progressent à un TCAC de 14,78 % jusqu'en 2031.

- Par déploiement, le segment web/cloud a dominé le marché des technologies de gestion des talents médicaux avec une part de marché de 59,24 % en 2025 et devrait croître à un TCAC de 15,61 % d'ici 2031.

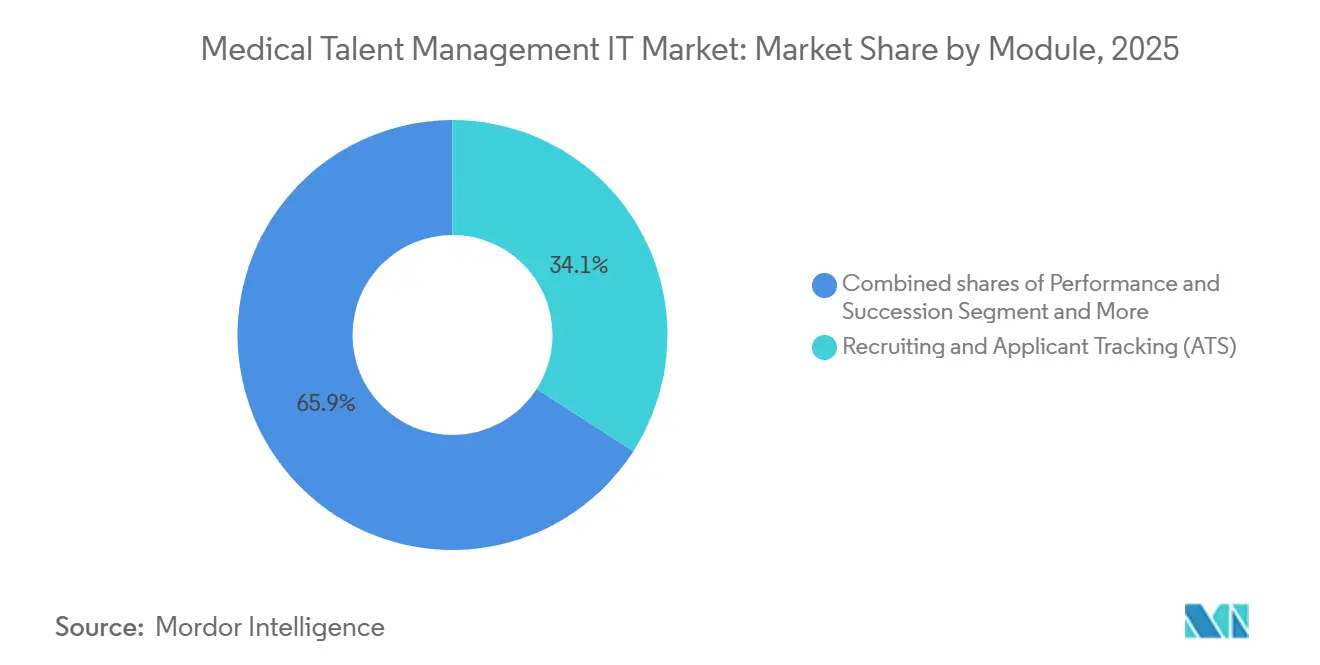

- Par module, le recrutement et le suivi des candidatures ont représenté 34,09 % des revenus en 2025, et l'apprentissage & la conformité devraient croître à un TCAC de 16,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé ont représenté 45,09 % des revenus en 2025 ; les soins ambulatoires/cliniques & groupes de médecins constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 13,41 % jusqu'en 2031.

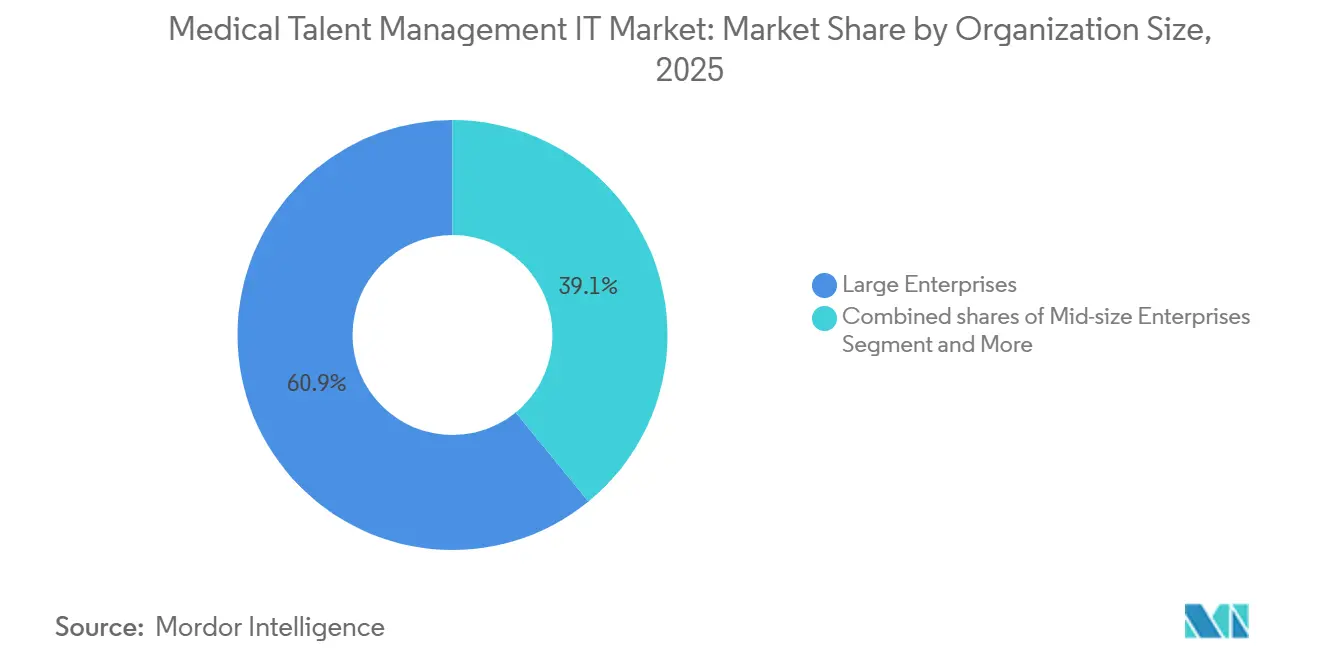

- Par taille d'organisation, les grandes entreprises ont représenté 60,89 % des revenus en 2025, et les entreprises de taille moyenne devraient croître à un TCAC de 14,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 45,23 % de la valeur en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 14,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Gestion des Talents Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et pression sur les coûts de main-d'œuvre intensifiant l'adoption des outils de recrutement, de planification, de rétention et d'analyse | +3.2% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Analyses de la main-d'œuvre et planification basées sur le cloud et l'IA accélérant la modernisation | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Formation axée sur la conformité et suivi des compétences (HIPAA, TJC) intégrant l'utilisation des systèmes de gestion de l'apprentissage | +1.9% | Amérique du Nord, expansion vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Modèles de soins basés sur la valeur stimulant la productivité de la main-d'œuvre et les analyses de coût par résultat | +1.8% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Application des données de dotation en personnel PBJ dans les soins de longue durée accélérant la numérisation du temps/présence et de la planification | +1.6% | États-Unis (mandat fédéral), répercussions au Canada | Moyen terme (2-4 ans) |

| Renforcement de la vérification des accréditations/délégation NCQA (fenêtres de vérification plus courtes, surveillance continue) catalysant l'automatisation de la vérification des accréditations | +1.4% | Amérique du Nord, marchés pilotés par les payeurs à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Pénuries de Main-d'Œuvre et la Pression sur les Coûts de Main-d'Œuvre Intensifient l'Adoption des Outils de Recrutement, de Planification, de Rétention et d'Analyse

Les pénuries mondiales d'infirmières et de professionnels de santé paramédicaux continuent de s'élargir, les États-Unis prévoyant à eux seuls un déficit de 108 960 infirmières diplômées d'ici 2038. Les hôpitaux consacrent déjà plus de la moitié de leurs budgets d'exploitation à la main-d'œuvre, de sorte que les directeurs financiers accordent la priorité aux modèles prédictifs de rotation du personnel et à la planification assistée par l'IA qui peut redéployer les heures du personnel vers les soins directs aux patients. Les analyses en temps réel qui signalent les démissions probables 90 jours à l'avance permettent aux managers d'intervenir tôt avec du coaching ou des ajustements de rythme de travail, ce qui coûte environ un dixième du remplacement d'un poste vacant. Ces outils transforment les systèmes de gestion des talents, qui passent de simples registres administratifs à des tableaux de bord opérationnels de première ligne ayant un impact direct sur les indicateurs de débit et de qualité. À mesure que le remboursement basé sur la valeur se développe, les dirigeants associent de plus en plus les projets d'optimisation des effectifs aux pénalités de réadmission et aux primes d'expérience patient, consolidant le soutien budgétaire aux investissements dans le marché des technologies de gestion des talents médicaux.

Analyses de la Main-d'Œuvre et Planification Basées sur le Cloud et l'IA Accélérant la Modernisation

La cyberattaque contre Change Healthcare en 2024 a démontré que les architectures à fournisseur unique ou sur site créent un risque systémique lorsque les flux de paie et de vérification des accréditations sont perturbés pendant des semaines. Par conséquent, le déploiement cloud est devenu le modèle d'approvisionnement par défaut pour les hôpitaux de taille moyenne et communautaires qui ne disposent pas des ressources nécessaires à une surveillance de sécurité permanente. Les systèmes multi-sites superposent des algorithmes d'IA sur des bases de données cloud pour ajuster les effectifs aux données de recensement et aux scores d'acuité en temps réel, réduisant les heures supplémentaires de pourcentages à deux chiffres dans les six premiers mois suivant la mise en service. Les fournisseurs mettent de plus en plus l'accent sur la prédiction des préférences de quart plutôt que sur le filtrage des curriculum vitæ, car les améliorations granulaires de la planification génèrent un retour sur investissement plus rapide et évitent les risques de litiges liés aux biais. En conséquence, le marché des technologies de gestion des talents médicaux voit des versions natives du cloud arriver trimestriellement, raccourcissant les cycles d'innovation et renforçant la croissance des revenus d'abonnement.

La Formation Axée sur la Conformité et le Suivi des Compétences Intègrent l'Utilisation des Systèmes de Gestion de l'Apprentissage

La refonte des normes de la Commission mixte en 2024 a ajouté 18 nouvelles compétences devant être documentées pour chaque rôle clinique, faisant des systèmes de gestion de l'apprentissage des éléments clés de la défense lors des audits. Les hôpitaux qui automatisent l'attribution des cours par rôle et envoient des rappels progressifs réduisent de 40 % les constatations d'accréditation liées à la formation du personnel par rapport au suivi manuel. Les modules de micro-apprentissage mobiles — des mises à jour de trois minutes sur les protocoles de sepsis révisés, par exemple — atteignent des taux d'achèvement proches de 80 %, surpassant largement les formations annuelles traditionnelles d'une heure. Étant donné que les pénalités pour non-conformité peuvent dépasser les frais de licence des logiciels, les conseils d'administration considèrent désormais les dépenses liées aux systèmes de gestion de l'apprentissage comme des dépenses d'atténuation des risques qui protègent à la fois les revenus et la réputation.

Le Renforcement de la Vérification des Accréditations/Délégation NCQA Catalyse l'Automatisation de la Vérification des Accréditations

Le NCQA impose désormais la vérification auprès des sources primaires dans un délai de 120 jours et une surveillance continue des licences, comprimant des délais que les tableurs manuels ne peuvent pas respecter [2]Comité national pour l'assurance qualité, "Normes de vérification des accréditations et de délégation 2024," ncqa.org. Les plateformes automatisées de vérification des accréditations récupèrent des flux nocturnes auprès des conseils d'État et de la Banque nationale des données sur les praticiens, réduisant le délai d'inscription au panel de 120 à 45 jours et prévenant les refus des payeurs liés à des documents périmés. Étant donné qu'un seul jour de retard d'inscription se traduit par une perte de facturation, les directeurs financiers financent désormais l'automatisation de la vérification des accréditations à partir des budgets du cycle des revenus plutôt que des postes RH. Les systèmes de santé qui mettent en œuvre une surveillance des accréditations en temps réel signalent moins de demandes de remboursement refusées, mettant en évidence un avantage direct sur les bénéfices qui accélère l'adoption de la plateforme.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Risque de cybersécurité/confidentialité et coûts de conformité HIPAA ralentissant les déploiements | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les écosystèmes de dossiers médicaux électroniques/RH/paie augmentant la charge de mise en œuvre | -0.9% | Mondial, concentré dans les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Contraintes budgétaires et priorités informatiques concurrentes retardant les investissements dans les plateformes de gestion de la main-d'œuvre | -0.8% | Mondial, prononcé dans les petites et moyennes organisations | Court terme (≤ 2 ans) |

| Volatilité des politiques autour des effectifs minimaux en soins de longue durée réduisant l'urgence axée sur la conformité dans les maisons de retraite | -0.6% | États-Unis, variation au niveau des États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Risque de Cybersécurité/Confidentialité et les Coûts de Conformité HIPAA Ralentissent les Déploiements

Le secteur de la santé a connu 725 violations déclarables en 2024, avec un coût moyen de 10,93 millions USD par incident [3]Département américain de la Santé et des Services sociaux, "Portail des violations," hhs.gov. Les plateformes de gestion des talents stockent des identifiants personnels, des notes disciplinaires et des numéros de sécurité sociale, des données à haute valeur qui attirent les groupes de rançongiciels. Les fournisseurs de taille moyenne doivent dépenser jusqu'à 300 000 USD par an pour maintenir les certifications HITRUST ou SOC 2, ce qui érode les budgets de développement de produits et limite leur capacité à pénétrer de nouveaux créneaux du marché des technologies de gestion des talents médicaux. Certains systèmes de santé reportent donc la migration vers une suite complète, maintenant les ressources humaines ou la paie principales sur site tout en adoptant sélectivement des modules cloud uniquement là où le retour sur investissement clair l'emporte sur le risque.

La Complexité d'Intégration avec les Écosystèmes de Dossiers Médicaux Électroniques/RH/Paie Augmente la Charge de Mise en Œuvre

Un hôpital de 400 lits gère environ 16 systèmes d'entreprise, et chaque interface supplémentaire multiplie les chemins d'erreur pouvant retarder les salaires ou créer des identifiants d'employés en double. Les données sur la main-d'œuvre, telles que les préférences de quart ou les scores de compétences, ne disposent pas de ressources HL7-FHIR standardisées, nécessitant des API personnalisées qui se brisent lorsqu'un fournisseur en amont publie une mise à jour majeure. Les dépassements sont courants ; deux tiers des projets d'intégration dépassent les délais d'au moins six mois, entraînant une fatigue budgétaire et une frustration des parties prenantes. À titre de mesure défensive, certains directeurs des systèmes d'information choisissent des modules de gestion de la main-d'œuvre natifs de leur fournisseur de dossiers médicaux électroniques en place, même lorsque des produits indépendants offrent des fonctionnalités plus riches, renforçant ainsi la dépendance aux fournisseurs dans l'ensemble du secteur des technologies de gestion des talents médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Dynamisme à Mesure que la Complexité Prend le Dessus sur les Licences

Les logiciels ont représenté 65,12 % des dépenses de 2025, mais les revenus des services devraient augmenter à un TCAC de 14,78 % jusqu'en 2031, dépassant la croissance des logiciels sur le marché des technologies de gestion des talents médicaux. La mise en œuvre, la migration des données et le conseil en gestion du changement représentent désormais une part significative des coûts totaux des projets pour les grands systèmes de santé qui consolident des produits disparates de suivi des candidatures, de gestion de l'apprentissage et de planification en suites unifiées.

Les services gérés, où un fournisseur gère la vérification des accréditations ou la planification pour le compte du client, se développent le plus rapidement, convertissant des projets ponctuels en contrats récurrents qui lissent les revenus. Le bundle de gestion de la main-d'œuvre en tant que service d'Oracle intègre des spécialistes certifiés en vérification des accréditations au sein des équipes hospitalières et transfère l'administration de la plateforme hors du département informatique, signalant une évolution plus large vers une tarification basée sur les résultats. La transition remodèle les modèles de rentabilité des fournisseurs, récompensant les entreprises qui associent la propriété intellectuelle logicielle à une expertise approfondie du domaine plutôt qu'à de simples bases de code.

Par Déploiement : L'Adoption du Cloud Progresse Fortement, Tandis que le Sur Site Se Maintient dans les Secteurs Réglementés

Les implémentations web et cloud ont représenté 59,24 % du total des installations en 2025 et devraient croître à un TCAC de 15,61 %, reflétant la préférence des acheteurs pour les économies d'abonnement et les mises à jour de sécurité gérées par les fournisseurs sur le marché des technologies de gestion des talents médicaux. Les hôpitaux communautaires citent l'incapacité à recruter des talents en cybersécurité comme principale raison pour quitter les centres de données sur site.

Néanmoins, un nombre significatif de déploiements restent sur site, notamment dans les centres médicaux universitaires, les institutions fédérales et les régions soumises à des lois strictes sur la résidence des données. Le catalogue de contrôles de conformité cloud d'Allemagne, par exemple, exige que les fichiers d'accréditation soient stockés à l'intérieur des frontières de l'Union européenne, ce qui conduit à des architectures hybrides qui stockent les documents sensibles localement tout en envoyant des données de planification anonymisées vers le cloud pour l'optimisation par apprentissage automatique. Les fournisseurs proposent désormais des versions conteneurisées de leurs bases de code en mode logiciel en tant que service, permettant aux clients de basculer entre les modèles d'hébergement sans compromis fonctionnels.

Par Module/Fonction : Le Recrutement Domine les Revenus ; La Vérification des Accréditations et l'Analyse Affichent la Croissance la Plus Rapide

Les modules de recrutement et de suivi des candidatures ont représenté 34,09 % des revenus de 2025, et l'apprentissage & la conformité devraient se développer à un TCAC de 16,21 %. Le taux de rotation parmi les infirmières hospitalières a considérablement augmenté en 2024, poussant les équipes RH à moderniser les flux de travail de publication d'offres d'emploi, de notation des candidats et de planification des entretiens pour réduire le délai de pourvoi des postes. Les systèmes d'apprentissage et de conformité se classent en deuxième position, consolidés par les mandats HIPAA et de la Commission mixte.

Les outils de vérification des accréditations et d'inscription auprès des payeurs sont les catégories émergentes du marché des technologies de gestion des talents médicaux, dont la croissance devrait être significative jusqu'en 2031 à mesure que le NCQA raccourcit les fenêtres de vérification. L'analyse de la main-d'œuvre reste un segment plus petit mais stratégique : les tableaux de bord reliant le coût de la main-d'œuvre aux résultats des patients attirent la supervision des directeurs financiers et justifient les extensions de plateforme. Les suites de planification et de gestion du temps et des présences bénéficient des règles de dotation en personnel du CMS dans les soins de longue durée, alimentant une croissance à deux chiffres là où les feuilles de présence papier ne peuvent pas générer des fichiers PBJ conformes.

Par Utilisateur Final : Les Hôpitaux Restent Dominants Tandis que les Soins à Domicile Accélèrent

Les hôpitaux et les réseaux de prestation intégrés ont généré 45,09 % des revenus en 2025, reflétant leur échelle et leur exposition réglementaire. Ils achètent des suites intégrées couvrant l'ensemble du cycle de vie des employés, cherchant à harmoniser des milliers de codes d'emploi sur plusieurs campus.

À l'inverse, les soins ambulatoires/cliniques & groupes de médecins représentent le créneau à la croissance la plus rapide du marché des technologies de gestion des talents médicaux avec un TCAC de 13,41 %. Les incitations aux soins basés sur la valeur ont déplacé les épisodes de soins aigus des services hospitaliers vers les milieux domiciliaires, où les applications mobiles doivent vérifier les accréditations des soignants et les horodatages des visites en temps réel. Les organisations de santé comportementale accélèrent également l'adoption pour gérer les licences inter-États et le fort taux de rotation des conseillers.

Par Taille d'Organisation : Les Grandes Entreprises Dominent les Dépenses, les Entreprises de Taille Moyenne Dominent la Croissance

Les grands systèmes de santé ont capturé 60,89 % des ventes de 2025, mais les entreprises de taille moyenne se développent à un TCAC de 14,31 %, légèrement en dessous de celui des cohortes plus petites. Les syndicats complexes, les multiples dossiers médicaux électroniques et les moteurs de paie hérités allongent les cycles de déploiement, de sorte que les grands acheteurs privilégient les flux de travail configurables qui augmentent les coûts des services professionnels.

Les prestataires de taille moyenne et communautaires adoptent des bundles cloud modulaires pouvant être opérationnels en moins de 90 jours, obtenant un retour sur investissement plus rapide et accélérant la courbe de pénétration du secteur des technologies de gestion des talents médicaux. Les fournisseurs expérimentent des modèles « à configuration légère » basés sur l'IA qui génèrent automatiquement des chaînes d'approbation en fonction du type d'organisation, réduisant l'écart historique dans les délais de mise en œuvre entre les petites et les grandes entreprises.

Analyse Géographique

L'Amérique du Nord a généré 45,23 % des revenus en 2025, les mandats de dotation en personnel du CMS et les règles de sécurité HIPAA ayant contraint les prestataires à numériser les flux de travail de planification, d'apprentissage et de vérification des accréditations. Les systèmes de santé américains intègrent de plus en plus les analyses de la main-d'œuvre dans les tableaux de bord au niveau du conseil d'administration, les présentant comme des leviers d'expansion des marges dans des marchés du travail inflationnistes. La fragmentation provinciale du Canada ralentit les déploiements nationaux, mais une allocation fédérale de 200 millions CAD pour des registres de prestataires interopérables stimule la demande de plateformes cloud de vérification des accréditations. Les hôpitaux privés mexicains déploient des portails de recrutement bilingues pour servir les touristes médicaux transfrontaliers, signalant une voie de croissance de niche pour les fournisseurs maîtrisant les cadres réglementaires en anglais et en espagnol.

L'Europe a contribué une part significative des dépenses de 2025. Le fonds de numérisation hospitalière de 4,3 milliards EUR de l'Allemagne rembourse la majorité des coûts logiciels, stimulant des achats rapides mais renforçant également les préférences d'hébergement sur site pour respecter les clauses de résidence du RGPD. L'Initiative sur les données de la main-d'œuvre du Service national de santé du Royaume-Uni centralise les dossiers du personnel pour 1,3 million d'employés, poussant les établissements à adopter des API standardisées pour les flux de temps et présence et de compétences. Les pays d'Europe du Sud font face à des contraintes budgétaires et préfèrent donc les suites de gestion des talents à code source ouvert associées à des services d'intégrateurs locaux.

L'Asie-Pacifique devrait croître à un TCAC de 14,13 % jusqu'en 2031, le plus rapide parmi toutes les régions du marché des technologies de gestion des talents médicaux. La Chine vise à accréditer 1 million de nouveaux médecins généralistes d'ici 2030, nécessitant une automatisation de la vérification des accréditations à grande échelle dans les bureaux de santé provinciaux. La Mission nationale de santé numérique de l'Inde établit des directives d'interopérabilité qui contraignent indirectement les organisations prestataires à adopter la vérification des accréditations et la planification dans le cloud pour participer aux programmes de remboursement gouvernementaux. Le vieillissement de la main-d'œuvre au Japon stimule des projets pilotes de planification basée sur l'IA qui associent les compétences des infirmières aux scores d'acuité des soins gériatriques, tandis que l'Australie et la Corée du Sud accordent la priorité à la validation des accréditations en télémédecine pour maintenir les consultations vidéo inter-juridictions.

Paysage Concurrentiel

Le marché des technologies de gestion des talents médicaux reste modérément concentré, les cinq premiers fournisseurs détenant des revenus combinés significatifs en 2025. Oracle Health propose la seule suite entièrement intégrée allant des dossiers médicaux électroniques à la gestion de la main-d'œuvre, mais une intégration post-fusion prolongée a permis à des spécialistes de niche tels que QGenda et symplr de gagner des parts respectivement dans la planification des médecins et la vérification des accréditations. Workday et SAP SuccessFactors intègrent des modules de gestion des talents sans coût de licence supplémentaire lorsque les systèmes de santé achètent des suites financières ou de gestion de la chaîne d'approvisionnement, échangeant la marge logicielle contre la fidélisation des comptes.

Les fournisseurs spécialisés se différencient par la profondeur : le catalogue de cours aligné sur la Commission mixte de HealthStream et la cartographie des compétences de Relias découragent le désabonnement des clients car la migration des dossiers d'apprentissage historiques vers un nouveau système risque de créer une non-conformité. Les perturbateurs émergents se concentrent sur des fonctionnalités natives de l'IA telles que l'échange automatisé de quarts et la prédiction de l'épuisement professionnel, mais les grands acheteurs procèdent avec prudence face à l'incertitude concernant les biais algorithmiques. Des opportunités fédérales s'ouvrent à mesure qu'Infor et Microsoft déploient des instances autorisées FedRAMP High pour les établissements des Anciens Combattants, un secteur estimé à 300 millions USD sur cinq ans.

La santé comportementale, les soins à domicile et la vérification des accréditations des payeurs se distinguent comme des segments à espace blanc où aucun acteur établi ne détient une part à deux chiffres. Les fournisseurs capables de s'intégrer aux dossiers médicaux électroniques dominants (Epic, Oracle Health) et aux moteurs de paie dominants (ADP, Ceridian) sans code personnalisé obtiennent un avantage de distribution, car les directeurs des systèmes d'information considèrent de plus en plus l'interopérabilité transparente comme le principal critère d'achat. La concurrence par les prix se concentre sur les tarifs journaliers des services professionnels plutôt que sur les frais d'abonnement, soulignant le passage vers des modèles de revenus à forte composante de services.

Leaders du Secteur des Technologies de Gestion des Talents Médicaux

Oracle Health

QGenda

Symplr

HealthStream

Ceridian

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Oracle a investi 150 millions USD pour intégrer des données d'acuité en temps réel dans son moteur de planification, permettant des ratios infirmières/patients dynamiques dans les réseaux multi-hospitaliers.

- Janvier 2026 : Workday a intégré son module de planification dans l'interface utilisateur du dossier médical électronique d'Epic, réduisant le temps d'attribution des quarts de 35 % lors d'un projet pilote sur 12 sites.

- Novembre 2025 : Ceridian (Dayforce) a acquis HealthcareSource pour 425 millions USD, ajoutant des flux de travail de recrutement de cliniciens préconfigurés.

Portée du Rapport Mondial sur le Marché des Technologies de Gestion des Talents Médicaux

| Logiciels |

| Services |

| Web/Cloud |

| Sur site |

| Recrutement et Suivi des Candidatures |

| Apprentissage et Conformité (Système de Gestion de l'Apprentissage/Plateforme d'Expérience d'Apprentissage ; suivi de la formation continue) |

| Performance et Succession |

| Rémunération et Avantages Sociaux |

| Planification et Gestion du Temps et des Présences |

| Vérification des Accréditations et Inscription auprès des Payeurs |

| Analyse de la Main-d'Œuvre |

| Hôpitaux et Systèmes de Santé |

| Soins Ambulatoires/Cliniques et Groupes de Médecins |

| Soins de Longue Durée / Soins Infirmiers Spécialisés |

| Santé Comportementale |

| Soins à Domicile et Soins Palliatifs |

| Payeurs / Régimes de Santé (axés sur la vérification des accréditations) |

| Grandes Entreprises |

| Entreprises de Taille Moyenne |

| Petites Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Déploiement | Web/Cloud | |

| Sur site | ||

| Par Module / Fonction | Recrutement et Suivi des Candidatures | |

| Apprentissage et Conformité (Système de Gestion de l'Apprentissage/Plateforme d'Expérience d'Apprentissage ; suivi de la formation continue) | ||

| Performance et Succession | ||

| Rémunération et Avantages Sociaux | ||

| Planification et Gestion du Temps et des Présences | ||

| Vérification des Accréditations et Inscription auprès des Payeurs | ||

| Analyse de la Main-d'Œuvre | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Soins Ambulatoires/Cliniques et Groupes de Médecins | ||

| Soins de Longue Durée / Soins Infirmiers Spécialisés | ||

| Santé Comportementale | ||

| Soins à Domicile et Soins Palliatifs | ||

| Payeurs / Régimes de Santé (axés sur la vérification des accréditations) | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Entreprises de Taille Moyenne | ||

| Petites Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des technologies de gestion des talents médicaux ?

Le marché est évalué à 1,08 milliard USD en 2026 et est en bonne voie pour atteindre 1,91 milliard USD d'ici 2031.

À quelle vitesse le marché des technologies de gestion des talents médicaux croît-il ?

Il se développe à un TCAC de 12,06 % sur la période 2026-2031, alimenté par les pénuries de main-d'œuvre, la migration vers le cloud et les nouveaux mandats de conformité.

Quel module détient la plus grande part de revenus ?

Les systèmes de recrutement et de suivi des candidatures ont représenté 34,09 % des revenus en 2025, devançant tous les autres modules.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,13 % jusqu'en 2031, la Chine et l'Inde investissant dans des systèmes de vérification des accréditations et de dotation en personnel à grande échelle.

Dernière mise à jour de la page le: