Taille et part du marché des logiciels de gestion des contrats de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.66% CAGR |

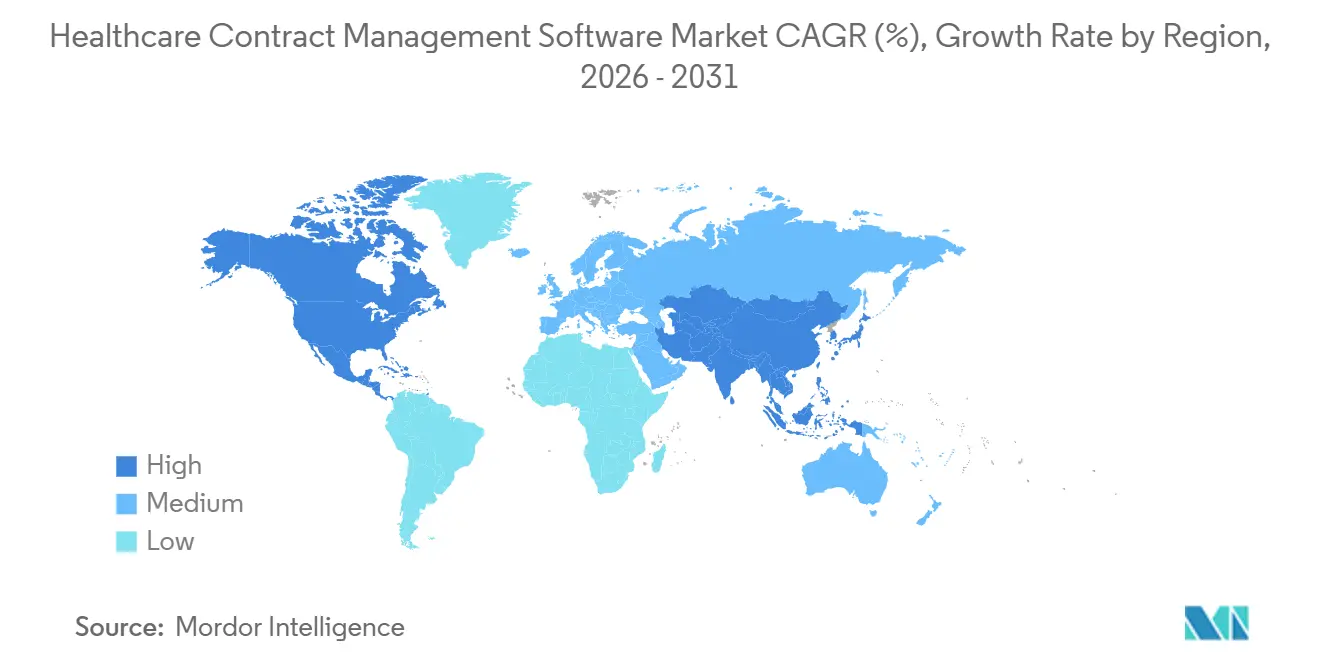

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

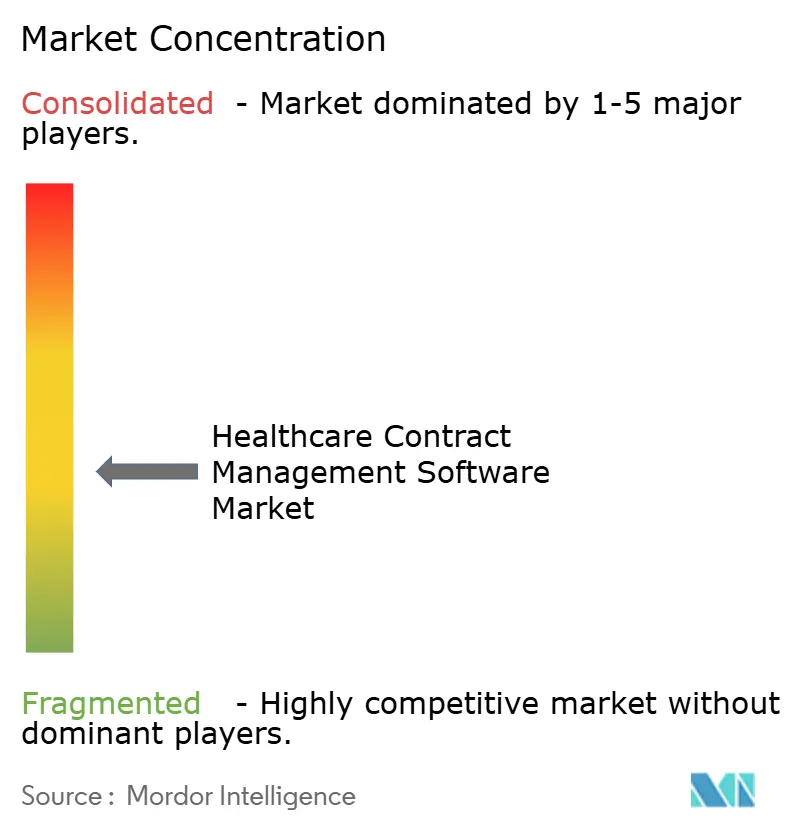

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des contrats de santé par Mordor Intelligence

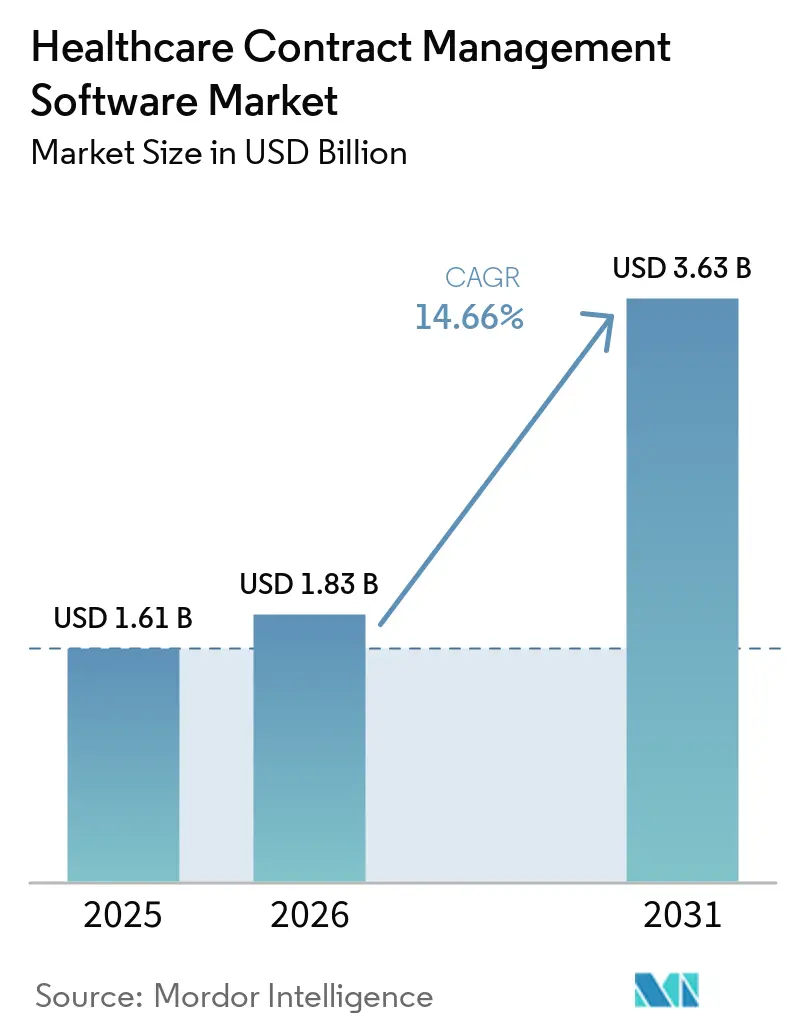

La taille du marché des logiciels de gestion des contrats de santé devrait passer de 1,61 milliard USD en 2025 à 1,83 milliard USD en 2026 et atteindre 3,63 milliards USD d'ici 2031, avec un TCAC de 14,66 % sur la période 2026-2031. La numérisation de la gestion des contrats de santé continue de s'accélérer, les prestataires et les payeurs répondant à un contrôle réglementaire croissant et à la nécessité de réduire les coûts administratifs, de nombreuses équipes remplaçant les référentiels dispersés par des systèmes centralisés et auditables qui renforcent la gouvernance et réduisent les risques. Les déploiements axés sur le cloud et la tarification par abonnement raccourcissent le délai de rentabilisation en supprimant les dépenses d'infrastructure initiales et en élargissant l'accès aux équipes informatiques légères qui ont besoin de modèles de déploiement sécurisés et évolutifs. L'extraction de clauses par intelligence artificielle, le suivi des obligations et la notation des risques compriment les cycles d'examen et exposent les fuites de revenus en quasi-temps réel, ce qui élève l'analytique du reporting rétrospectif à l'aide à la décision proactive. L'intégration avec les systèmes de dossiers médicaux électroniques et de planification des ressources d'entreprise relie les termes contractuels aux contrôles des dépenses et à la logique de remboursement, permettant aux organisations d'appliquer les prix, de réconcilier les paiements et de renforcer les pistes d'audit dans des arrangements complexes d'approvisionnement et de payeurs. Les fournisseurs développent des capacités plus approfondies spécifiques à la santé et des flux de travail connectés, reflétant la façon dont le marché des logiciels de gestion des contrats de santé devient un système central de performance et de conformité plutôt qu'un outil ponctuel de stockage de documents.

Principaux enseignements du rapport

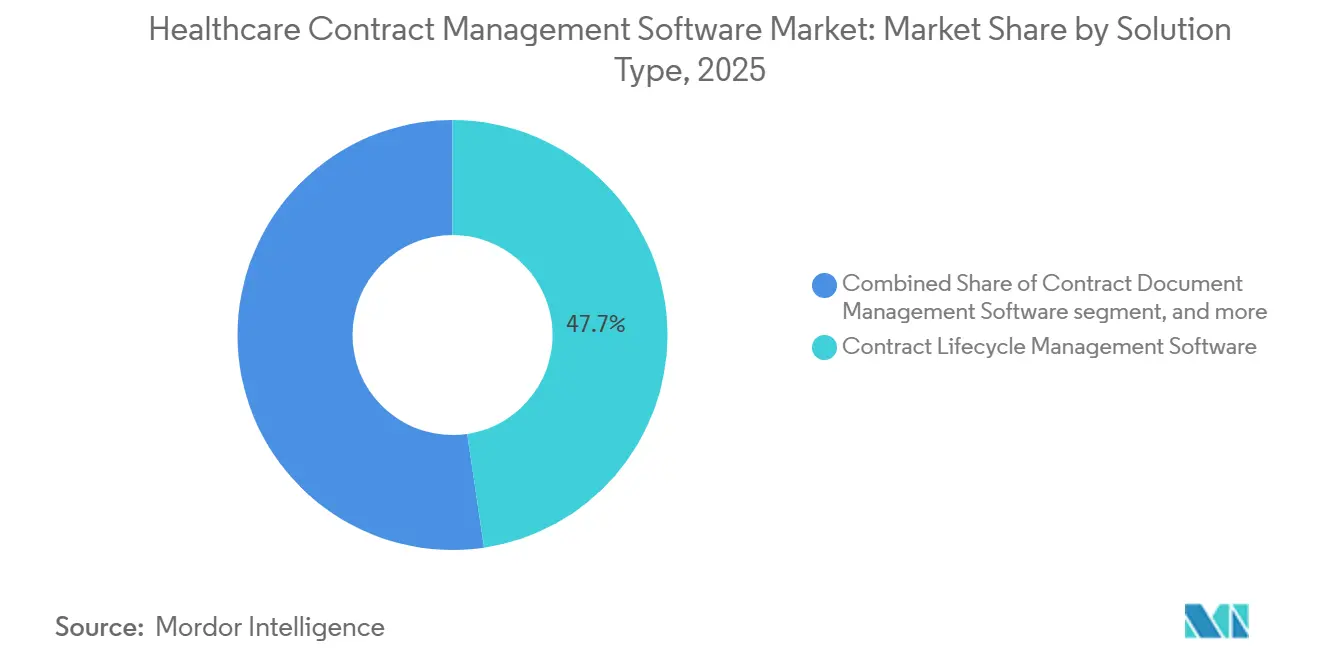

- Par type de solution, les logiciels de gestion du cycle de vie des contrats ont capturé 47,66 % en 2025, et les logiciels de gestion des documents contractuels devraient croître à un TCAC de 14,74 % jusqu'en 2031.

- Par déploiement, les solutions basées sur le cloud ont représenté 50,48 % des revenus en 2025 et devraient se développer à un TCAC de 16,23 % jusqu'en 2031.

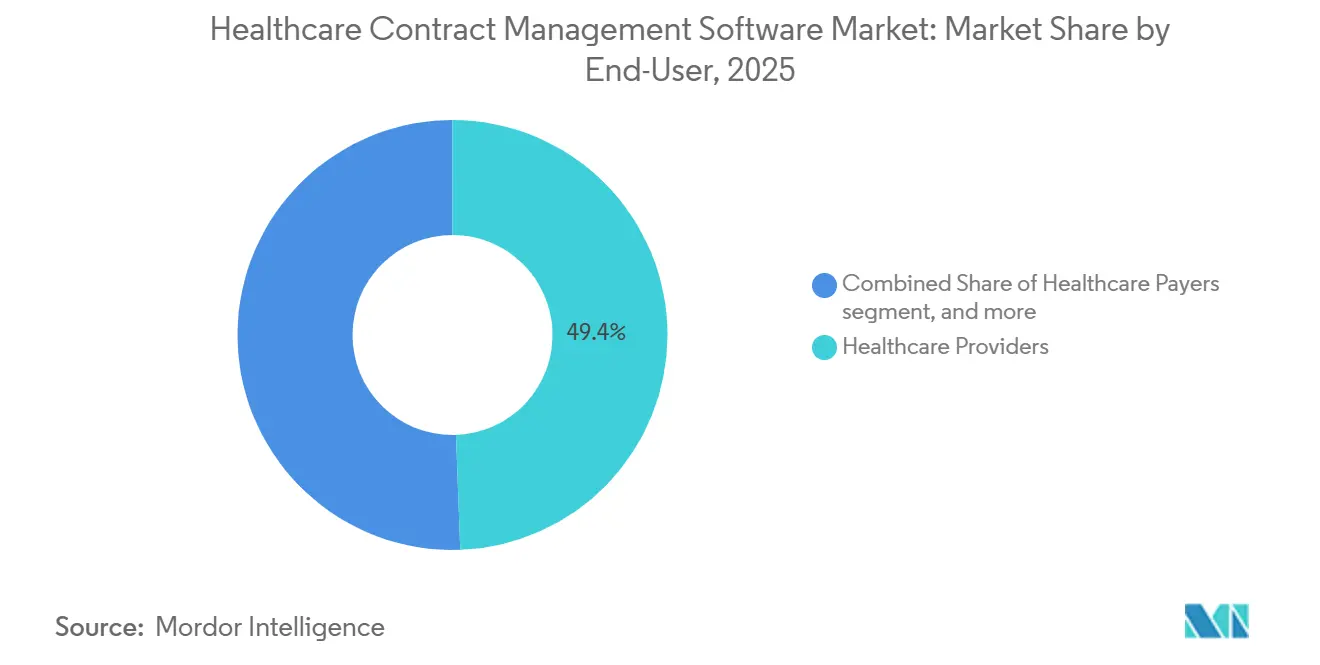

- Par utilisateur final, les prestataires de soins de santé ont été en tête avec 49,43 % des revenus de 2025, et les payeurs de soins de santé devraient croître à un TCAC de 14,89 % jusqu'en 2031.

- Par taille d'organisation, les entreprises du marché intermédiaire ont représenté 43,70 % en 2025, tandis que les petites entreprises devraient progresser à un TCAC de 15,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 45,56 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 15,34 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion des contrats de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation axée sur la conformité dans le secteur de la santé (adoption de la gestion du cycle de vie des contrats sous l'impulsion de la HIPAA/RGPD) | +2.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Les déploiements axés sur le cloud et la tarification par abonnement facilitent le déploiement et le retour sur investissement | +3.2% | Mondial, gains précoces en Amérique du Nord, adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Impératifs d'efficacité opérationnelle et de maîtrise des coûts chez les prestataires et les payeurs | +2.5% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Analytique des contrats par intelligence artificielle, suivi des obligations et notation des risques | +3.0% | Amérique du Nord et UE en tête, Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Soins fondés sur la valeur et complexité de la contractualisation entre payeurs et prestataires | +2.0% | Amérique du Nord au cœur, UE exploratoire | Long terme (≥ 4 ans) |

| Intégration approvisionnement-dossiers médicaux électroniques/planification des ressources d'entreprise reliant les termes contractuels aux dépenses et aux remboursements | +1.5% | Amérique du Nord et UE matures, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation axée sur la conformité dans le secteur de la santé (adoption de la gestion du cycle de vie des contrats sous l'impulsion de la HIPAA/RGPD)

La surveillance accrue de la confidentialité et de la sécurité continue de pousser les organisations à standardiser la gouvernance des contrats, les exigences de la HIPAA élevant la nécessité d'accords d'associé commercial exécutés auprès des fournisseurs de cloud, des éditeurs de dossiers médicaux électroniques, des services de facturation et d'autres partenaires afin de réduire l'exposition aux violations.[1]Scott Sbihli, " Construire un avenir responsable pour l'intelligence artificielle dans la gestion des contrats de santé ", symplr, symplr.comÀ mesure que les attentes en matière d'audit et de signalement des incidents augmentent, les hôpitaux et les payeurs abandonnent progressivement les dossiers, les lecteurs partagés et la rédaction par courrier électronique au profit de référentiels centralisés avec accès basé sur les rôles et pistes d'audit immuables qui documentent chaque action sur les enregistrements sensibles. Les vérifications de conformité automatisées et les alertes de renouvellement aident les équipes à identifier les accords d'associé commercial manquants et les clauses obsolètes avant qu'ils ne se transforment en pénalités, ce qui préserve du temps pour des négociations à plus haute valeur ajoutée et réduit la probabilité de non-conformité lors des examens. Les mêmes pressions de gouvernance s'appliquent dans d'autres juridictions réglementées qui appliquent des normes strictes de confidentialité et de sécurité, ce qui renforce l'argument en faveur des bibliothèques de clauses automatisées, des approbations et de la capture de preuves sur l'ensemble du marché des logiciels de gestion des contrats de santé. À mesure que les politiques d'accès aux systèmes, de gestion des identités et de séparation des tâches arrivent à maturité, les organisations alignent les équipes juridiques, de conformité, d'approvisionnement et informatiques pour maintenir une version unique de la vérité pour les contrats et les obligations associées, réduisant les transferts manuels et les risques cachés.

Les déploiements axés sur le cloud et la tarification par abonnement facilitent le déploiement et le retour sur investissement

Les plateformes en mode logiciel en tant que service suppriment le besoin de matériel dédié, d'administration de bases de données et de constructions de reprise après sinistre, ce qui aide les équipes informatiques légères à mettre en place une gestion du cycle de vie des contrats de niveau entreprise avec des dépenses d'exploitation prévisibles et un délai de rentabilisation plus rapide. La tarification par abonnement et l'expérience utilisateur simplifiée abaissent les barrières pour les cliniques ambulatoires et les organisations de santé comportementale, tandis que la location évolutive et les mises à jour continues maintiennent les bases de sécurité à jour sans longs cycles de correctifs.[2]Équipe éditoriale HyperStart, " Accord d'associé commercial : guide complet HIPAA ", HyperStart, hyperstart.com Les équipes de santé bénéficient également de la signature électronique intégrée, du routage des flux de travail et des services d'identité qui connectent les suites de productivité courantes et les systèmes métier pour maintenir les négociations en mouvement et la documentation complète.[3]Agent d'intelligence artificielle pour l'examen des contrats ", Domo, domo.com Lorsque les décideurs évaluent les alternatives, ils constatent que la gestion du cycle de vie des contrats en cloud accélère les approbations, permet la collaboration à distance et fournit des analyses sur les délais de cycle et les goulots d'étranglement qui étaient difficiles à quantifier avec des silos sur site. Ces fondamentaux soutiennent une adoption plus large du marché des logiciels de gestion des contrats de santé parmi les entreprises du marché intermédiaire et les petites entreprises qui recherchent des voies de modernisation à moindre risque.

Impératifs d'efficacité opérationnelle et de maîtrise des coûts chez les prestataires et les payeurs

La pression sur les marges due à la dynamique des remboursements et aux refus a poussé les systèmes de santé à rechercher des gains de productivité mesurables grâce à l'automatisation et à l'analytique de la contractualisation, ce qui redirige les heures du personnel du suivi manuel vers la stratégie de négociation et la gestion des performances. L'extraction automatisée des termes commerciaux et des obligations réduit les renouvellements manqués et aide à appliquer les remises et les crédits de service, ce qui récupère de la valeur qui fuit souvent lorsque les documents sont dispersés et non suivis. Lorsque la gestion du cycle de vie des contrats s'intègre à la planification des ressources d'entreprise, les organisations peuvent aligner les prix et les barèmes de frais sur les demandes de remboursement et les événements d'achat, réduire les erreurs de paiement et présenter des preuves de conformité de qualité audit aux examinateurs internes et externes. Les tableaux de bord en temps réel donnent aux dirigeants des vues transparentes du débit et des risques, et les bibliothèques de clauses standard accélèrent l'examen juridique tout en améliorant la cohérence entre les accords avec les fournisseurs, les payeurs et les prestataires. Ces améliorations sous-tendent une adoption durable sur le marché des logiciels de gestion des contrats de santé, les équipes dirigeantes recherchant des outils qui libèrent des capacités et protègent les marges.

Analytique des contrats par intelligence artificielle, suivi des obligations et notation des risques

Les fournisseurs intègrent désormais l'apprentissage automatique pour extraire les données de clauses, comparer les écarts par rapport aux guides de négociation et faire ressortir les risques classés qui concentrent l'attention des avocats là où elle est la plus importante, améliorant la conformité sans ralentir la vélocité des transactions. Les agents d'intelligence contractuelle répondent aux questions en langage naturel, suivent les livrables et déclenchent des alertes pour les engagements à durée déterminée afin que les équipes puissent gérer des portefeuilles complexes sans réconciliation manuelle constante. Les déploiements en production dans le secteur de la santé montrent que l'intelligence artificielle peut exécuter des vérifications de règles avec une grande précision, réduire le temps d'examen et diminuer les coûts de traitement par contrat lorsque les accords contiennent de nombreuses clauses conditionnelles.[4]Jamiere Mitchell, " Maîtriser les coûts sans réduire les effectifs : comment la gestion du cycle de vie des contrats par intelligence artificielle améliore les marges dans le secteur de la santé ", Icertis, icertis.com À mesure que ces capacités arrivent à maturité, l'analytique au niveau du portefeuille expose des schémas transversaux de risque et de performance qui éclairent les négociations et la gestion des contreparties. Le marché des logiciels de gestion des contrats de santé traite de plus en plus l'intelligence artificielle comme une couche de contrôle intégrée plutôt que comme un complément externe, en accord avec les besoins de gouvernance, de confidentialité et d'audit dans les environnements réglementés.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles liés à l'intégration des systèmes informatiques hérités, à la migration des données et à la sécurité | -1.2% | Mondial, aigu sur les marchés matures avec des systèmes de dossiers médicaux électroniques bien établis | Moyen terme (2-4 ans) |

| Coûts élevés de mise en œuvre et de personnalisation et lacunes dans la gestion du changement | -0.9% | Mondial, prononcé dans les entreprises du marché intermédiaire et les petites entreprises | Court terme (≤ 2 ans) |

| La propriété fragmentée entre les équipes juridiques, la chaîne d'approvisionnement et la conformité ralentit la gouvernance | -0.7% | Mondial, notamment en Amérique du Nord et en Europe avec des structures organisationnelles complexes | Moyen terme (2-4 ans) |

| Le chevauchement avec les outils de modélisation des contrats de cycle de revenus et de payeurs crée une substitution | -0.5% | Amérique du Nord principalement, émergent dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à l'intégration des systèmes informatiques hérités, à la migration des données et à la sécurité

Les parcs hétérogènes comprenant plusieurs dossiers médicaux électroniques, systèmes de planification des ressources d'entreprise et systèmes personnalisés de cycle de revenus compliquent la cartographie des données et la conception des interfaces, ce qui peut prolonger les déploiements et créer des charges de processus parallèles pendant la migration. Les équipes doivent normaliser les champs hérités, nettoyer les référentiels d'archives et valider les métadonnées de clauses pour s'assurer que l'analytique en aval est fiable et auditable à grande échelle. Les certifications de sécurité telles que HITRUST et SOC 2 Type II sont souvent des prérequis dans les achats de santé et peuvent disqualifier les fournisseurs ou retarder les approbations si les preuves et les contrôles ne sont pas à jour. Les délais de mise en œuvre peuvent s'allonger pour les organisations ayant de lourdes personnalisations ou des besoins en matière de souveraineté des données, ce qui peut ralentir le retour sur investissement à court terme lorsque le personnel équilibre la transformation avec les opérations quotidiennes. Ces réalités restent un frein pour le marché des logiciels de gestion des contrats de santé lorsque les acheteurs sous-estiment l'effort nécessaire pour centraliser les documents dispersés et aligner les intégrations avec les flux de travail cliniques, financiers et d'approvisionnement.

Coûts élevés de mise en œuvre et de personnalisation et lacunes dans la gestion du changement

Les déploiements en entreprise touchent de nombreuses fonctions, ce qui nécessite une gestion de projet, une formation et une gouvernance pour standardiser les modèles et les approbations entre les équipes juridiques, de conformité, de chaîne d'approvisionnement, financières et de direction clinique. Sans un parrainage fort et une stratégie de changement, les équipes peuvent résister aux nouvelles étapes de rédaction ou de flux d'approbation avant que les avantages de l'automatisation n'apparaissent dans les indicateurs de délai de cycle et de taux d'erreur. Les organisations qui budgétisent la configuration, la conception de l'accès basé sur les rôles et la construction de l'analytique constatent une adoption plus fluide et une capture de valeur plus durable sur le marché des logiciels de gestion des contrats de santé. Des définitions claires de la propriété et de l'escalade réduisent les frictions et empêchent la prolifération d'accords hors modèle qui érodent la cohérence. Une habilitation adéquate pour les avocats, les analystes et les gestionnaires de contrats est nécessaire pour passer de la recherche de documents à la gouvernance fondée sur les données, ce qui aide les équipes à adopter de nouveaux flux de travail en toute confiance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les plateformes de gestion du cycle de vie des contrats à cycle complet ancrent l'adoption par les prestataires

Les logiciels de gestion du cycle de vie des contrats ont représenté 47,66 % en 2025, reflétant la demande de rédaction, de négociation, d'exécution et de gestion des obligations de bout en bout pour des accords de santé diversifiés. L'étendue de la catégorie la positionne comme le centre de contrôle des modèles, des bibliothèques de clauses et de l'analytique que les équipes juridiques et commerciales utilisent pour étendre une gouvernance cohérente aux prestataires, aux payeurs et aux fournisseurs au sein du marché des logiciels de gestion des contrats de santé. Les logiciels de gestion des documents contractuels devraient connaître la croissance la plus rapide avec un TCAC de 14,74 % jusqu'en 2031, en partie parce que de nombreux hôpitaux du marché intermédiaire donnent la priorité aux référentiels centraux avec extraction par intelligence artificielle pour consolider les dossiers hérités et le stockage par courrier électronique en une source unique de vérité consultable. Les capacités de gestion des contrats avec les fournisseurs et les prestataires qui se connectent aux systèmes de planification des ressources d'entreprise et d'achat augmentent la valeur en appliquant les prix du catalogue et en signalant les dépenses hors contrat pour une action corrective qui réduit les fuites. Les solutions axées sur la conformité restent essentielles pour la gestion des accords d'associé commercial, les vérifications de la rémunération des médecins par rapport aux références de juste valeur marchande, et la surveillance des conflits et des attestations au niveau du système.

La catégorie " Autres " comprend les modules d'analytique par intelligence artificielle qui analysent les règles conditionnelles et produisent des simulations de paiement pour les arrangements fondés sur la valeur, ainsi que les plateformes intégrées à l'approvisionnement qui alimentent des tableaux de bord en temps réel pour la gouvernance des dépenses. Les cas d'utilisation dans les sciences de la vie continuent de croître, les grandes entreprises pharmaceutiques et de dispositifs médicaux automatisant les rétrofacturations et les remises à grande échelle et signalant des réductions du taux d'erreur qui se traduisent par un retour sur investissement rapide. Contract Logix et d'autres spécialistes soutiennent les flux de travail pharmaceutiques de longue date pour les accords d'approvisionnement complexes et le suivi des remises grâce à une gestion granulaire des postes. Les fonctionnalités axées sur les bonnes pratiques de fabrication et l'analytique de DiliTrust ont été associées à des améliorations du délai de cycle et des coûts pour les clients pharmaceutiques européens, montrant comment les flux de travail réglementés bénéficient de modèles structurés et de gouvernance. Ces types de solutions élargissent collectivement le marché des logiciels de gestion des contrats de santé à mesure que les acheteurs font correspondre la profondeur des capacités à leur maturité et à leur périmètre.

Par déploiement : la migration vers le cloud s'accélère dans le contexte de la poussée vers l'interopérabilité des dossiers médicaux électroniques

Les déploiements basés sur le cloud ont représenté 50,48 % des revenus de 2025 et croissent à un TCAC de 16,23 %, ce qui reflète un passage aux modèles d'exploitation en mode logiciel en tant que service qui facilitent les mises à jour, l'intégration et les bases de sécurité. Les équipes bénéficient d'une évolutivité élastique, de services gérés et de publications fréquentes de fonctionnalités qui réduisent la charge du cycle de vie sur l'informatique interne tout en élargissant l'accès aux fonctionnalités d'intelligence artificielle et aux flux de travail de signature électronique qui accélèrent la contractualisation dans les environnements de soins distribués. Les adoptants du cloud constatent également une collaboration interfonctionnelle plus rapide, car les équipes juridiques, de conformité et commerciales acheminent le travail depuis un système partagé qui enregistre l'activité et extrait l'analytique sans réconciliation manuelle. Ces facteurs aident le marché des logiciels de gestion des contrats de santé à élargir sa portée parmi les prestataires et les payeurs qui ont besoin d'opérationnaliser les politiques de soins fondés sur la valeur et d'approvisionnement grâce à des flux de travail orchestrés.

Les modèles sur site et hybrides restent pertinents pour les organisations ayant des parcs hérités, des mandats de résidence locale ou des personnalisations étendues, ce qui peut prolonger les chemins de migration. Les approches hybrides aident les grands systèmes à harmoniser les modules de ressources humaines, de finance et de chaîne d'approvisionnement avec les systèmes cliniques sur site pour réduire les perturbations lors de la modernisation de la contractualisation et de la gouvernance commerciale. Les plans d'intégration qui réduisent les risques d'identité et d'accès, rationalisent les approbations et centralisent les artefacts d'audit restent essentiels à l'adoption, quel que soit le choix d'hébergement. Sur la période de prévision, les exigences d'interopérabilité et les modèles de travail distribués devraient maintenir une forte dynamique axée sur le cloud au sein du marché des logiciels de gestion des contrats de santé, les organisations cherchant à standardiser sans lourdes charges sur site.

Par utilisateur final : la complexité des prestataires stimule l'adoption, les segments des payeurs s'accélèrent

Les prestataires de soins de santé ont été en tête avec 49,43 % des revenus en 2025, reflétant l'étendue des accords qu'ils gèrent dans les services médicaux, les fonctions externalisées, les installations, les équipements, les produits pharmaceutiques et la recherche. Les prestataires donnent la priorité aux systèmes qui appliquent des modèles standardisés, suivent les obligations entre les départements et s'intègrent aux plateformes de dossiers médicaux électroniques et de planification des ressources d'entreprise pour aligner les termes contractuels avec la prestation de soins et la supervision des dépenses. Les exemples incluent l'analytique opérationnelle qui identifie les goulots d'étranglement dans les délais de cycle et l'automatisation qui réduit les obligations manquées, ce qui soutient la préparation aux audits et la capture de valeur à partir des termes négociés. Les systèmes de santé investissent également dans des bibliothèques de clauses détaillées et des contrôles des modifications qui réduisent la variation et renforcent la gouvernance lors de l'expansion et de l'intégration des réseaux, un schéma qui fait progresser le marché des logiciels de gestion des contrats de santé.

Les payeurs de soins de santé devraient croître à un TCAC de 14,89 % jusqu'en 2031, car les soins fondés sur la valeur, les règles d'attribution et les paiements mixtes introduisent une complexité opérationnelle et un risque financier qui exigent un suivi fiable des obligations. Les équipes des payeurs déploient une logique qui réconcilie les demandes de remboursement en temps réel avec les indicateurs de performance et les calendriers de règlement, et utilisent l'intelligence artificielle pour signaler les écarts avant la clôture des cycles de paiement. Des études de cas montrent également comment les plateformes centralisées réduisent l'effort de réconciliation et améliorent la rapidité de décision en consolidant les calendriers et en faisant ressortir les recommandations d'étapes suivantes en ligne avec le travail quotidien. Ces améliorations renforcent la confiance dans le marché des logiciels de gestion des contrats de santé à mesure que les payeurs font évoluer la contractualisation de documents statiques vers des programmes exécutables régis par les données et les politiques.

Par taille d'organisation : le leadership du marché intermédiaire cède la place à une montée en puissance des petites entreprises

Les entreprises du marché intermédiaire ont représenté 43,70 % en 2025, reflétant la demande de modèles spécifiques à la santé, d'intégrations solides et d'un retour sur investissement mesurable sans cycles de mise en œuvre longs et coûteux. Les fournisseurs mettent l'accent sur les flux de travail préconfigurés, la configuration guidée et la tarification simple qui aident les organisations de taille moyenne à réduire le volume de courriers électroniques, à standardiser les approbations et à accélérer le déploiement. Les acheteurs privilégient les plateformes qui unifient la signature électronique, la rédaction et l'analytique afin que le personnel puisse résoudre rapidement les problèmes courants tout en acheminant les exceptions complexes vers les équipes juridiques. Ces caractéristiques ont aidé les fournisseurs à construire une forte dynamique sur le marché intermédiaire au sein du marché des logiciels de gestion des contrats de santé, les organisations équilibrant capacité et rapidité.

Les petites entreprises devraient se développer à un TCAC de 15,44 % jusqu'en 2031, car les expériences axées sur le mobile et la tarification par utilisateur démocratisent l'accès aux fonctionnalités de niveau entreprise. Des délais de mise en œuvre plus courts et une configuration à faible code rendent possible pour les cliniques ambulatoires et les cabinets de santé comportementale d'adopter une gouvernance standardisée sans grandes équipes informatiques. Les flux de travail de consentement numérique, d'accréditation et d'intégration connectés aux plateformes de ressources humaines et de planification rationalisent les opérations et réduisent la charge administrative dans les petites équipes distribuées. Ces tendances sous-tendent un intérêt durable pour le marché des logiciels de gestion des contrats de santé parmi les petits acheteurs qui recherchent des coûts prévisibles et des expériences simples sans sacrifier les contrôles de conformité.

Analyse géographique

L'Amérique du Nord a représenté 45,56 % en 2025, soutenue par une application stricte de la confidentialité, une adoption mature des dossiers médicaux électroniques et un mouvement précoce vers des modèles fondés sur la valeur qui augmentent les besoins de suivi des obligations. L'accent réglementaire sur les accords d'associé commercial et les certifications de sécurité soutient l'adoption de référentiels centralisés, de contrôles automatisés et de pistes d'audit riches chez les prestataires et les payeurs. L'intelligence contractuelle liée aux modèles des payeurs aide les organisations américaines à interpréter des mesures de qualité complexes et des structures de paiement sans ralentir les demandes de remboursement ou les délais de remboursement. Les organisations se concentrent également sur la rationalisation de la signature électronique et l'orchestration des flux de travail pour améliorer le débit et réduire les risques et les gaspillages liés au papier, ce qui soutient la modernisation continue des pratiques de contractualisation. Ces facteurs maintiennent le marché des logiciels de gestion des contrats de santé au cœur des initiatives de performance et de conformité dans les réseaux de prestation intégrés et les systèmes régionaux.

L'Europe affiche une dynamique régulière, les priorités en matière de confidentialité, de sécurité et d'interopérabilité continuant à faire avancer les agendas de numérisation aux niveaux national et d'entreprise. Les sciences de la vie et les fabricants de dispositifs médicaux dans la région mettent l'accent sur les contrôles alignés sur les bonnes pratiques de fabrication, la préparation aux audits et l'analytique qui démontre la valeur des bibliothèques de clauses standardisées et de la gouvernance. Les fournisseurs au service des industries réglementées offrent un support multilingue et des certifications de confidentialité adaptées aux exigences régionales, ce qui encourage les déploiements transfrontaliers et l'exécution cohérente des politiques. L'adoption de la signature électronique et des flux de travail intégrés s'étend également à mesure que les organisations rationalisent les accords avec les fournisseurs, les sites de recherche et les partenaires sous des contrôles unifiés. Ces capacités renforcent le marché des logiciels de gestion des contrats de santé à mesure que les acheteurs européens coordonnent la contractualisation parallèlement à des programmes plus larges de gouvernance des données.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 15,3 % jusqu'en 2031, les systèmes de santé poursuivant des modèles de soins axés sur le numérique et la préparation des données pour l'analytique et l'intelligence artificielle. Les partenariats régionaux soulignent comment les réseaux de prestataires alignent la contractualisation sur les objectifs de soins connectés, comme les initiatives de co-conception de flux de travail activés par l'intelligence artificielle et de gestion prédictive des données pour la préparation opérationnelle. L'adoption de la signature électronique, des référentiels centralisés et des intégrations prêtes à l'emploi croît à mesure que les organisations éliminent le routage manuel et les processus à forte intensité de papier au profit de flux de travail standardisés. À mesure que les prestataires et les payeurs développent la participation aux programmes et les opérations numériques, le marché des logiciels de gestion des contrats de santé bénéficie de la demande de plateformes cloud sécurisées, de métadonnées structurées et d'une analytique solide pour gouverner des accords diversifiés.

Paysage concurrentiel

Les fournisseurs d'entreprise et les prestataires spécialisés se font concurrence sur un spectre de besoins, les acteurs de plateformes unifiées se concentrant sur l'alignement de bout en bout des finances, des ressources humaines et de la chaîne d'approvisionnement, et les spécialistes mettant l'accent sur le déploiement rapide, les modèles de santé et l'analytique ciblée. Les suites intégrées utilisent la gestion du cycle de vie des contrats intégrée pour gérer de grands portefeuilles et connecter les accords aux systèmes transactionnels qui appliquent la logique de tarification et de paiement, ce qui attire les systèmes de santé multi-sites aux opérations complexes. Les spécialistes se différencient par la tarification par utilisateur, la configuration guidée et les flux de travail natifs à la santé qui réduisent le risque pour les entreprises du marché intermédiaire et les petites entreprises adoptant la gouvernance numérique pour la première fois. L'étendue des acheteurs et des cas d'utilisation soutient un marché des logiciels de gestion des contrats de santé dynamique où l'interopérabilité, la conformité et la solidité de l'analytique l'emportent souvent sur les fonctionnalités génériques dans les décisions de sélection.

Les capacités activées par l'intelligence artificielle sont un vecteur clé de compétition, les fournisseurs intégrant l'assistance à la rédaction, la détection des écarts et la notation des risques dans les flux de travail quotidiens pour augmenter la vitesse et le contrôle. Les prestataires qui investissent dans des agents d'intelligence contractuelle permettent au personnel d'interroger les portefeuilles en langage naturel, de surveiller les livrables et de réduire les obligations manquées sans examen manuel exhaustif. Les sciences de la vie et les fabricants de dispositifs médicaux évaluent les fournisseurs sur leur soutien aux flux de travail réglementés et à l'analytique qui documente la valeur des guides de négociation cohérents et de la gouvernance des modèles mondiaux. Les entreprises capables d'associer l'intelligence artificielle à des contrôles transparents et à des intégrations solides sont bien positionnées pour réussir sur le marché des logiciels de gestion des contrats de santé, les acheteurs exigeant à la fois rapidité et auditabilité.

La portée de l'écosystème est également importante, les clients recherchant des connexions préconstruites aux dossiers médicaux électroniques, aux systèmes de planification des ressources d'entreprise, aux systèmes de gestion de la relation client et aux fournisseurs d'identité pour réduire le risque d'intégration et accélérer l'adoption. Les fournisseurs prenant en charge une signature électronique robuste et l'orchestration peuvent faire passer les organisations de la recherche de documents à la gouvernance fondée sur les données tout en maintenant des expériences conviviales pour les équipes juridiques et opérationnelles. Les prestataires axés sur la santé qui s'intègrent à Epic, Cerner, Workday et Oracle comblent les lacunes entre la politique contractuelle et l'exécution, comme s'assurer de l'alignement de la rémunération et de la désactivation des accès lorsque les rôles changent. Les preuves basées sur des cas d'implémentations chez les payeurs qui consolident les calendriers et réduisent les tâches de réconciliation soulignent la valeur des solutions ciblées qui s'adaptent aux flux de travail réels. Ces dynamiques indiquent une innovation et un partenariat continus sur le marché des logiciels de gestion des contrats de santé, les acheteurs donnant la priorité aux résultats tangibles et à l'interopérabilité plutôt qu'à l'étendue générique.

Leaders du secteur des logiciels de gestion des contrats de santé

Icertis

Agiloft

Oracle

Workday

DocuSign

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Workday a annoncé un contrat pluriannuel avec Fairview Health Services, un système de santé à but non lucratif du Minnesota comptant 34 000 employés, pour moderniser les opérations de ressources humaines, de finance et de chaîne d'approvisionnement sur une plateforme unique alimentée par l'intelligence artificielle, intégrant les flux de travail contractuels avec des systèmes cliniques comme Epic.

- Février 2026 : Royal Philips et SingHealth, le plus grand groupe de soins de santé publics de Singapour, ont signé un protocole d'accord pour co-concevoir des flux de travail d'imagerie intégrés à l'intelligence artificielle, une gestion prédictive des données d'entreprise de nouvelle génération et une optimisation de la capacité des unités de soins intensifs intelligentes sur trois ans.

- Janvier 2026 : Sirion, figurant dans le quadrant magique Gartner 2025 pour la gestion du cycle de vie des contrats, a reçu un investissement majoritaire de Haveli Investments pour accélérer les capacités de gestion du cycle de vie des contrats natives à l'intelligence artificielle, renforçant sa position dans la gestion de plus de 7 millions de contrats dans plus de 100 langues.

Périmètre du rapport mondial sur le marché des logiciels de gestion des contrats de santé

Selon le périmètre du rapport, les logiciels de gestion des contrats de santé désignent les plateformes numériques qui aident les hôpitaux, les cliniques et les organisations de santé à créer, stocker, suivre et gérer les contrats avec les payeurs, les fournisseurs, les prestataires de services et les départements internes. Ils rationalisent les cycles de vie des contrats, assurent la conformité aux exigences réglementaires et de remboursement, réduisent les erreurs administratives et améliorent la visibilité sur les obligations, les renouvellements et les conditions financières, le tout au sein d'un système centralisé et prêt pour l'audit.

Le marché des logiciels de gestion des contrats de santé est segmenté par type de solution, déploiement, utilisateur final, taille d'organisation et géographie. Par type de solution, le marché est segmenté en logiciels de gestion du cycle de vie des contrats, logiciels de gestion des documents contractuels, systèmes de gestion des contrats avec les fournisseurs et les prestataires, systèmes de gestion des contrats de conformité et réglementaires, et autres. Par déploiement, le marché est segmenté en solutions basées sur le cloud et sur site. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, produits pharmaceutiques et dispositifs médicaux, et autres. Par taille d'organisation, le marché est segmenté en grandes entreprises, entreprises du marché intermédiaire et petites entreprises. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels de gestion du cycle de vie des contrats |

| Logiciels de gestion des documents contractuels |

| Systèmes de gestion des contrats avec les fournisseurs et les prestataires |

| Systèmes de gestion des contrats de conformité et réglementaires |

| Autres |

| Basé sur le cloud |

| Sur site |

| Prestataires de soins de santé |

| Payeurs de soins de santé |

| Produits pharmaceutiques et dispositifs médicaux |

| Autres |

| Grandes entreprises |

| Entreprises du marché intermédiaire |

| Petites entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solution | Logiciels de gestion du cycle de vie des contrats | |

| Logiciels de gestion des documents contractuels | ||

| Systèmes de gestion des contrats avec les fournisseurs et les prestataires | ||

| Systèmes de gestion des contrats de conformité et réglementaires | ||

| Autres | ||

| Par déploiement | Basé sur le cloud | |

| Sur site | ||

| Par utilisateur final | Prestataires de soins de santé | |

| Payeurs de soins de santé | ||

| Produits pharmaceutiques et dispositifs médicaux | ||

| Autres | ||

| Par taille d'organisation | Grandes entreprises | |

| Entreprises du marché intermédiaire | ||

| Petites entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la croissance projetée du marché des logiciels de gestion des contrats de santé jusqu'en 2031 ?

Le marché des logiciels de gestion des contrats de santé devrait atteindre 3,63 milliards USD d'ici 2031, avec un TCAC de 14,66 % de 2026 à 2031 selon les prévisions actuelles.

Quel modèle de déploiement devrait mener la croissance dans ce domaine ?

Les plateformes basées sur le cloud sont en tête et devraient se développer à un TCAC de 16,23 %, soutenues par des déploiements plus rapides, des mises à jour plus simples et des capacités intégrées de signature électronique et de flux de travail.

Quel segment d'utilisateurs finaux affiche la dynamique à court terme la plus forte ?

Les payeurs de soins de santé devraient croître à un TCAC de 14,89 % jusqu'en 2031, les arrangements fondés sur la valeur stimulant l'adoption de systèmes qui traduisent des clauses complexes en logique exécutable.

Quelles régions présentent les opportunités les plus fortes jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 15,34 %, tandis que l'Amérique du Nord reste la plus grande région en raison de l'adoption mature des dossiers médicaux électroniques et d'une gouvernance stricte en matière de confidentialité et de sécurité.

Dernière mise à jour de la page le: