Taille et part du marché de la gestion de la chaîne d'approvisionnement en soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.94 Milliards de dollars |

| Taille du Marché (2031) | 6.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la chaîne d'approvisionnement en soins de santé par Mordor Intelligence

La taille du marché de la gestion de la chaîne d'approvisionnement en soins de santé était évaluée à 3,56 milliards USD en 2025 et devrait croître de 3,94 milliards USD en 2026 pour atteindre 6,52 milliards USD d'ici 2031, à un CAGR de 10,62 % au cours de la période de prévision (2026-2031). La migration vers le cloud, la détection de la demande pilotée par l'intelligence artificielle et les mandats de traçabilité de bout en bout redéfinissent la façon dont les hôpitaux, les fabricants pharmaceutiques et les distributeurs planifient, approvisionnent et déplacent les produits. La sérialisation au niveau de l'unité requise par la loi sur la sécurité de la chaîne d'approvisionnement des médicaments (DSCSA) accélère l'adoption de plateformes qui unifient les flux de travail d'achat, de gestion des stocks, de logistique et de conformité. Les organisations d'achats groupés (GPO) élargissent leur champ d'action, passant de l'agrégation des prix aux services d'approvisionnement basés sur les données, tandis que les améliorations de la conception de la chaîne du froid protègent les produits biologiques de grande valeur et les thérapies cellulaires et géniques. Des acquisitions stratégiques telles que le rachat d'Andlauer Healthcare Group par UPS confirment le pivot vers une logistique intégrée et technologiquement avancée qui améliore la résilience et réduit le coût total de livraison.

Points clés du rapport

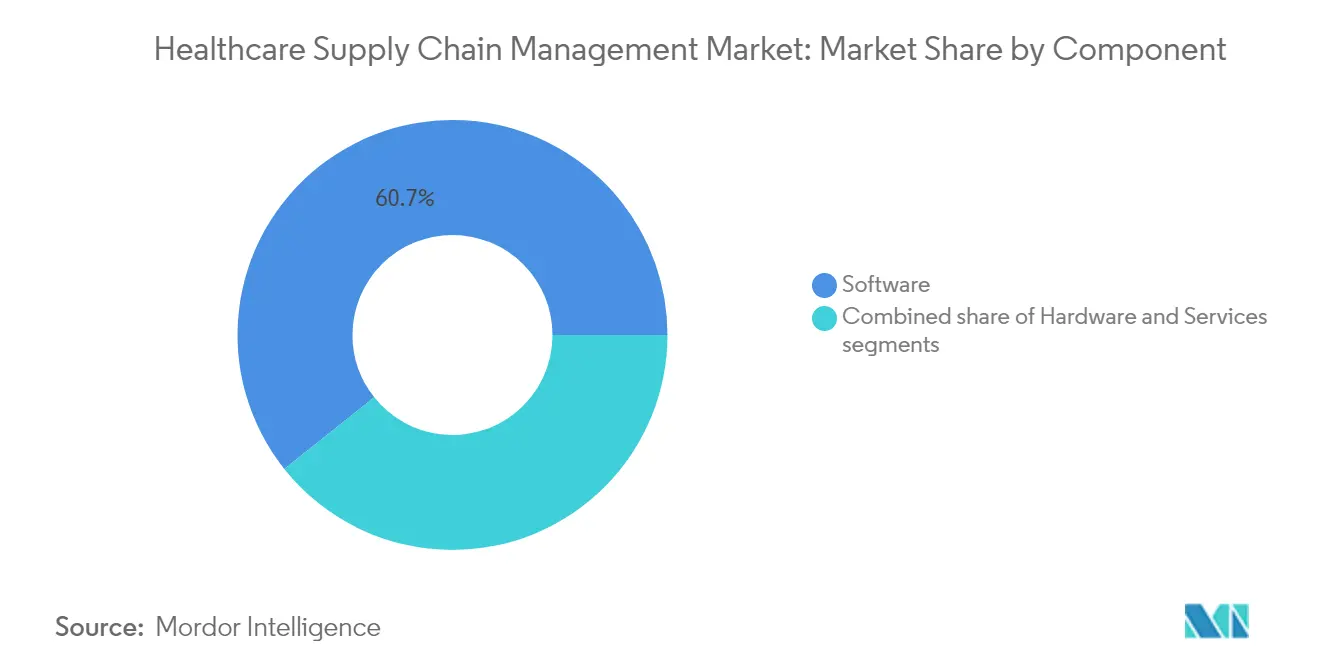

- Par composant, les solutions logicielles ont capturé 60,70 % de la part du marché de la gestion de la chaîne d'approvisionnement en soins de santé en 2025, tandis que les services devraient croître à un CAGR de 11,45 % jusqu'en 2031.

- Par mode de déploiement, les systèmes sur site détenaient 53,60 % de la part des revenus en 2025 ; le déploiement cloud devrait progresser à un CAGR de 11,95 % jusqu'en 2031.

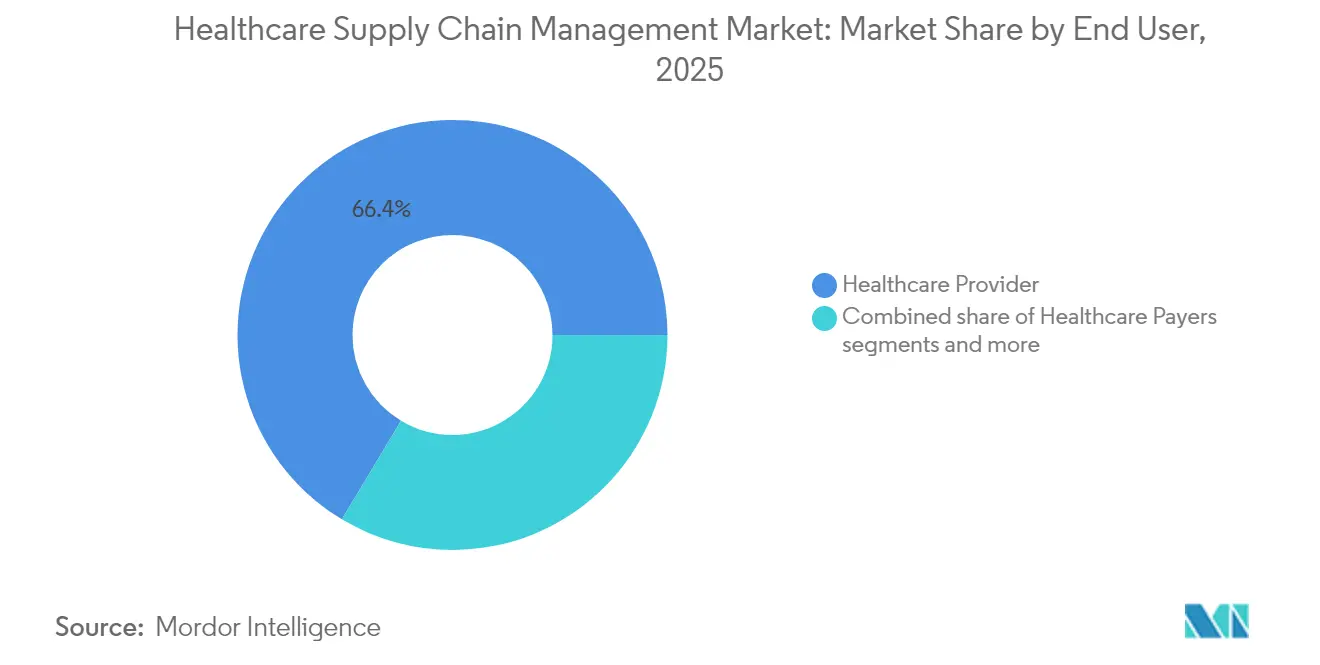

- Par utilisateur final, les prestataires de soins de santé représentaient 66,40 % de la taille du marché de la gestion de la chaîne d'approvisionnement en soins de santé en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques enregistrent le CAGR de segment le plus rapide à 12,18 % entre 2026 et 2031.

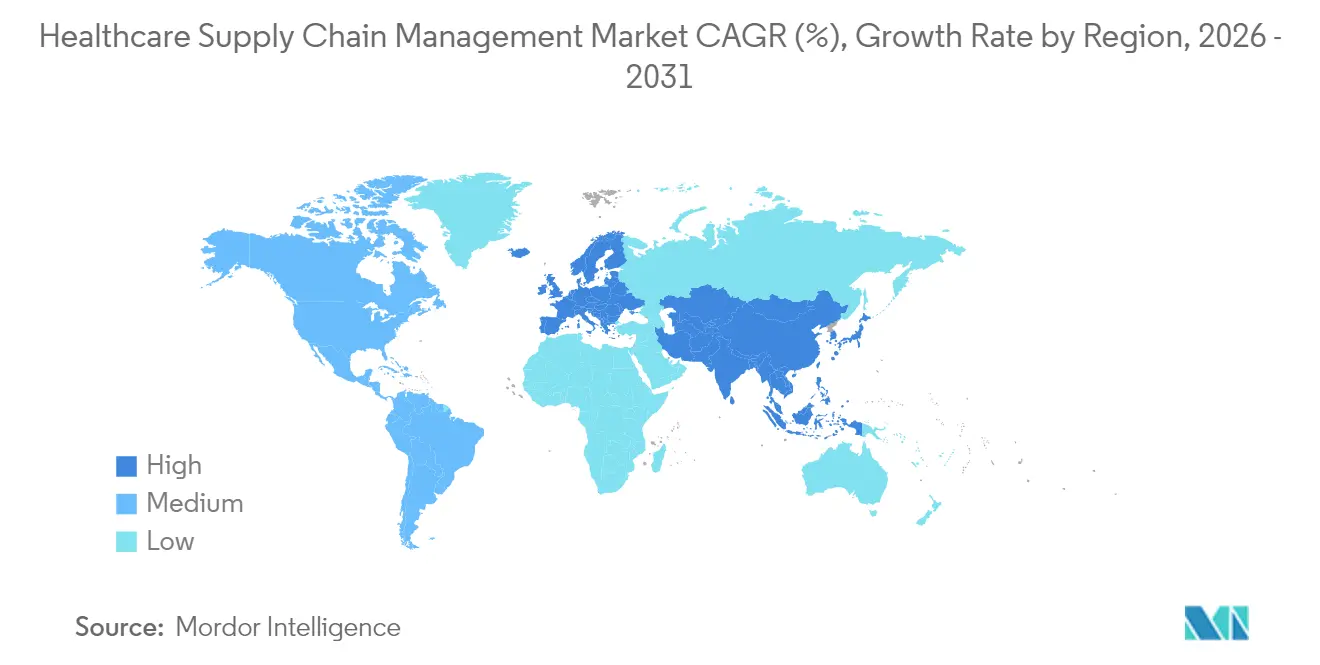

- Par géographie, l'Amérique du Nord était en tête avec 45,10 % de la part du marché de la gestion de la chaîne d'approvisionnement en soins de santé en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,42 % pour la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de la chaîne d'approvisionnement en soins de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mises à niveau axées sur le cloud pour réduire les déchets de stocks | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires sur l'identification unique des dispositifs et la traçabilité | +1.8% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Détection de la demande pilotée par l'IA et réapprovisionnement prédictif | +2.3% | Mondial, dirigé par les pôles d'innovation en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Externalisation rapide vers les GPO pour la maîtrise des coûts | +1.7% | Amérique du Nord et UE, émergent en APAC | Court terme (≤ 2 ans) |

| Gestion des stocks par le fournisseur pour les médicaments critiques | +1.4% | Mondial, avec concentration dans les pôles pharmaceutiques | Moyen terme (2 à 4 ans) |

| Mandats de conception de chaîne du froid résiliente au climat | +1.2% | Mondial, priorité dans les régions sensibles à la température | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mises à niveau axées sur le cloud pour réduire les déchets de stocks

Près de 70 % des hôpitaux américains prévoient d'exécuter leurs opérations d'approvisionnement principales sur des plateformes cloud d'ici 2026, offrant une visibilité en temps réel qui réduit les stocks excédentaires et diminue les ruptures de stock. Les moteurs d'apprentissage automatique intégrés dans ces plateformes analysent les schémas de consommation, la saisonnalité, les calendriers de procédures et les délais des fournisseurs pour maintenir les stocks dans des seuils cliniquement sûrs mais financièrement optimisés. Les systèmes de santé ayant achevé leur migration font état d'économies liées aux stocks allant jusqu'à 30 %, ainsi qu'une amélioration de la satisfaction des cliniciens grâce à moins de pénuries de produits. L'architecture cloud simplifie également l'intégration avec les dossiers de santé électroniques et facilite la coordination multi-sites, élément essentiel à mesure que les réseaux de prestataires se consolident.

Réglementations obligatoires sur l'identification unique des dispositifs et la traçabilité

Le système d'identification unique des dispositifs de la FDA et les exigences de sérialisation de la DSCSA obligent chaque unité de dispositif et de médicament à porter un code lisible par machine qui circule tout au long de la chaîne, de l'usine au chevet du patient. Les plateformes de conformité capturent, stockent et échangent automatiquement ces données, réduisant les délais d'investigation des rappels de plusieurs semaines à quelques heures et renforçant la sécurité des patients. Les prestataires qui s'alignent tôt bénéficient d'avantages opérationnels grâce aux alertes automatisées d'expiration et à l'audit de provenance de bout en bout[1]Source : U.S. Food and Drug Administration, « Exigences de traçabilité des produits de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments – FAQ », fda.gov.

Détection de la demande pilotée par l'IA et réapprovisionnement prédictif

Les hôpitaux et les distributeurs intègrent désormais l'intelligence artificielle dans la planification de la demande pour prédire l'utilisation avec une plus grande précision. Les premiers adoptants enregistrent des gains de productivité de la chaîne d'approvisionnement de 22 % car l'IA combine la demande historique, les calendriers chirurgicaux, les alertes épidémiologiques et les perturbations externes pour déclencher un réapprovisionnement proactif. Les fournisseurs associent ces algorithmes à des programmes de gestion des stocks par le fournisseur, permettant aux fabricants d'ajuster les stocks à distance et d'éviter les pénuries critiques de médicaments.

Externalisation rapide vers les GPO pour la maîtrise des coûts

Face à une inflation à deux chiffres des prix des consommables, 93 % des hôpitaux américains ont l'intention d'approfondir leur dépendance aux GPO d'ici 2026. Les contrats GPO s'étendent désormais au-delà des prix unitaires pour inclure l'analyse des données, l'évaluation des fournisseurs et le suivi de la conformité. Les hôpitaux membres font état d'économies d'approvisionnement de 13,1 % et d'un accès plus rapide aux informations sur l'allocation en cas de pénurie, des avantages particulièrement appréciés par les établissements communautaires aux marges serrées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et de formation | -1.9% | Mondial, particulièrement aigu dans les marchés à ressources limitées | Court terme (≤ 2 ans) |

| Responsabilités en matière de cybersécurité et de confidentialité des données | -1.6% | Mondial, avec une préoccupation accrue en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de talents en informatique de la chaîne d'approvisionnement dans les hôpitaux | -1.3% | Mondial, plus grave en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Données ESG opaques des fournisseurs bloquant la conformité | -0.8% | UE et Amérique du Nord en cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration initiale et de formation

La mise en œuvre d'une plateforme complète nécessite entre 2 et 15 millions USD pour un système de taille moyenne, couvrant les logiciels, le matériel, les interfaces et une formation du personnel de six à douze mois. Les liens complexes avec les dossiers de santé électroniques et les modules financiers doublent souvent les budgets initiaux, allongeant les délais de retour sur investissement à 18-24 mois et dissuadant les prestataires de plus petite taille[2]Source : TECSYS, « Tendances futures dans la chaîne d'approvisionnement en soins de santé », tecsys.com .

Responsabilités en matière de cybersécurité et de confidentialité des données

Les réseaux d'approvisionnement numériques élargissent les surfaces d'attaque. Les coûts des violations dans le secteur de la santé s'élèvent en moyenne à 10,9 millions USD et 40 % des équipes informatiques signalent des compétences insuffisantes en cybersécurité. Chaque intégration supplémentaire de partenaire commercial multiplie les risques, obligeant les prestataires à vérifier que les fournisseurs et distributeurs mondiaux respectent les cadres de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La domination des logiciels stimule la transformation numérique

Les plateformes logicielles représentaient 60,70 % du marché de la gestion de la chaîne d'approvisionnement en soins de santé en 2025, reflétant une demande urgente de centres de commandement unifiés qui coordonnent l'approvisionnement, la contractualisation, la logistique et la conformité. Les services, bien que plus modestes, affichent le CAGR le plus rapide à 11,45 % grâce à la dépendance des prestataires à la mise en œuvre, à la refonte des flux de travail et au soutien à la gestion du changement. Le matériel — lecteurs RFID, armoires de distribution automatisées et capteurs IoT — reste indispensable pour la capture de données en temps réel, même si les budgets s'orientent vers les licences cloud.

L'avantage des logiciels provient de l'analyse intégrée qui détecte les écarts, prédit la demande et met en évidence les lacunes de conformité. Le dossier de santé électronique de nouvelle génération d'Oracle Health intègre des modules de gestion de la chaîne d'approvisionnement, permettant aux cliniciens de passer des commandes de réapprovisionnement automatique sans quitter les dossiers des patients. Une telle convergence aligne les décisions d'approvisionnement sur les parcours cliniques, réduisant les déchets et améliorant le calcul des coûts des cas.

Par mode de déploiement : La migration vers le cloud s'accélère malgré l'empreinte héritée

Les installations sur site détiennent encore 53,60 % de part, héritage d'une infrastructure amortie et de politiques de souveraineté des données dans les grands centres académiques. Pourtant, le marché de la gestion de la chaîne d'approvisionnement en soins de santé s'oriente résolument vers le cloud, dont la croissance est prévue à un CAGR de 11,95 % alors que les directeurs des systèmes d'information privilégient l'évolutivité, les mises à niveau continues et la réduction des dépenses d'investissement. Les fournisseurs proposent des options hybrides qui séparent les informations de santé protégées sur des serveurs internes tout en acheminant les charges de travail analytiques vers des clouds publics chiffrés. Les organismes de réglementation acceptent de plus en plus les hébergeurs cloud certifiés HITRUST et ISO-27001, réduisant les obstacles perçus en matière de sécurité.

Les déploiements cloud accélèrent le déploiement de l'IA et accélèrent les mises à jour de conformité. Les exigences d'échange de données DSCSA en temps réel arrivant en novembre 2024 sont plus faciles à satisfaire lorsque les moteurs de sérialisation reposent sur des clouds élastiques et compatibles avec les API plutôt que sur des serveurs locaux sur mesure.

Par utilisateur final : Les prestataires en tête, le secteur pharmaceutique s'accélère

Les hôpitaux et les systèmes de santé ont généré 66,40 % des revenus de 2025. Leur large gamme de références, leurs calendriers chirurgicaux en flux tendu et leurs fortes pressions sur les coûts soutiennent l'investissement. Les entreprises pharmaceutiques et biotechnologiques, cependant, affichent le CAGR le plus élevé à 12,18 %, portées par des exigences strictes en matière de bonnes pratiques de distribution (BPD) et la croissance des produits biologiques sensibles à la température. À mesure que les portefeuilles de médicaments deviennent plus complexes, les fabricants intègrent des capteurs connectés à Internet et des registres blockchain pour garantir l'intégrité. Les payeurs, bien que moins dépensiers, exigent désormais de la transparence pour rapprocher l'utilisation des dispositifs avec les demandes de remboursement, les incitant à adopter des plateformes de données partagées.

Analyse géographique

L'Amérique du Nord a conservé 45,10 % de la part du marché de la gestion de la chaîne d'approvisionnement en soins de santé en 2025. Les délais de la DSCSA et un écosystème GPO mature soutiennent une demande stable, tandis que la consolidation en cours parmi les réseaux de distribution intégrés alimente les déploiements de plateformes à l'échelle de l'entreprise. Les systèmes de santé financés par les provinces au Canada investissent dans des centres de commandement de la chaîne d'approvisionnement pour maîtriser la hausse des coûts des procédures.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 12,42 % jusqu'en 2031. La construction rapide d'hôpitaux en Chine et en Inde, les programmes d'autosuffisance vaccinale et la volonté gouvernementale d'une infrastructure de santé numérique stimulent l'adoption. Les pilotes de gestion des stocks par le fournisseur en Thaïlande et les campus hospitaliers équipés de l'IoT à Singapour illustrent l'innovation régionale. La taille du marché de la gestion de la chaîne d'approvisionnement en soins de santé pour l'Asie-Pacifique devrait doubler d'ici 2030 à mesure que la chaîne du froid pour les thérapies avancées se développe.

L'Europe affiche une croissance régulière soutenue par le règlement sur les dispositifs médicaux (MDR), les mandats ESG alignés sur le climat et les stratégies de constitution de stocks tampons déclenchées par le Brexit. Les systèmes de santé multinationaux recherchent des plateformes qui consolident l'étiquetage multilingue, suivent les indicateurs environnementaux et s'interfacent avec les portails d'approvisionnement électronique spécifiques à chaque pays.

Paysage concurrentiel

Le secteur reste modérément fragmenté, mais l'activité de fusion est en hausse alors que les acteurs cherchent à proposer des offres de bout en bout. GHX, SAP, Oracle Health et McKesson ancrent le niveau des acteurs établis, s'appuyant sur une forte présence hospitalière et de larges gammes de produits. L'acquisition d'Andlauer Healthcare Group par UPS pour 1,6 milliard USD ajoute un entreposage à température contrôlée, positionnant UPS comme un intégrateur logistique dominant. L'acquisition de Specialty Networks par Cardinal Health pour 1,2 milliard USD renforce la distribution pharmaceutique spécialisée et l'analyse des données.

La concurrence se concentre désormais sur les capacités d'IA, l'automatisation de la conformité réglementaire et l'ouverture de l'écosystème. L'assistant numérique clinique piloté par l'IA d'Oracle achemine les fiches de préférence des dispositifs directement dans les bons de commande, tandis que le tour de table de démarrage de 10,5 millions USD de Clarium cible des algorithmes d'IA qui réduisent les déchets périopératoires. Les fournisseurs traditionnels de gestion d'entrepôt tels que Manhattan Associates intègrent l'IA générative dans les outils de planification pour prédire les pénuries et recommander des sources alternatives. À mesure que l'étendue des plateformes l'emporte sur les solutions ponctuelles, les fournisseurs de taille moyenne font face à des décisions d'acquisition ou de partenariat pour rester pertinents.

Leaders du secteur de la gestion de la chaîne d'approvisionnement en soins de santé

SAP AG Group

McKesson Corporation

Avery Dennison Corporation

Oracle Corporation

Tecsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : UPS a annoncé le rachat d'Andlauer Healthcare Group pour 1,6 milliard USD, renforçant sa portée mondiale en matière de chaîne du froid.

- Avril 2025 : McKesson a accepté d'acquérir une participation majoritaire dans PRISM Vision Holdings pour 850 millions USD, élargissant la distribution spécialisée en ophtalmologie.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la gestion de la chaîne d'approvisionnement dans le secteur de la santé comme la dépense mondiale totale consacrée aux logiciels dédiés, au matériel habilitant (RFID, codes-barres, scanners mobiles) et aux services d'implémentation ou de support associés, permettant aux hôpitaux, aux distributeurs, aux fabricants pharmaceutiques et biotechnologiques, ainsi qu'aux sous-traitants de planifier, d'approvisionner, de suivre et de régler les flux de produits médicaux, de dispositifs et de consommables.

Exclusion du périmètre : La commission de transport de fret pure, les frais généraux de logistique tierce partie et les équipements d'automatisation d'entrepôt autonomes sont exclus de cette valorisation.

Aperçu de la segmentation

- Par composant

- Logiciel

- Matériel

- Services

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Par utilisateur final

- Prestataires de soins de santé

- Payeurs de soins de santé

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de fabrication sous contrat

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées menés auprès de directeurs informatiques de chaînes d'approvisionnement, de responsables des achats groupés et de consultants réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique nous permettent de consolider les frais moyens de licence logicielle, les calendriers de migration vers le cloud et les plafonds d'adoption réalistes. Des appels de suivi auprès d'intégrateurs de technologies de gestion des stocks permettent de vérifier les hypothèses de retour sur investissement identifiées lors de la recherche secondaire.

Recherche documentaire

Les analystes de Mordor examinent les ensembles de données publiquement disponibles provenant d'organismes tels que la FDA américaine (dépôts de conformité UDI), les rapports de coûts hospitaliers du CMS, les codes commerciaux Eurostat pour les HS 3004 et 9018, et les tableaux de bord des dépenses de santé de la Banque mondiale. Nous exploitons également les livres blancs d'associations tels que ceux de l'AHRMM, de GS1 Healthcare et de la Fédération européenne des industries pharmaceutiques, ainsi que des revues scientifiques à comité de lecture suivant l'adoption de la RFID dans les fournitures stériles. Les rapports 10-K des entreprises, les cadres d'approvisionnement publiés par les grands réseaux de prestataires de soins, et les archives de presse sur Dow Jones Factiva apportent un contexte supplémentaire. D&B Hoovers fournit des ventilations de revenus qui nous permettent de vérifier la cohérence de la couverture des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources ouvertes alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Une approche descendante commence par les enveloppes mondiales de dépenses de santé et les ratios d'approvisionnement régionaux, qui sont ensuite affinés par des reconstructions des données de production et d'échanges commerciaux pour les logiciels et le matériel RFID. Des vérifications ascendantes sélectives, basées sur le prix de vente moyen échantillonné multiplié par la base installée des hôpitaux de premier rang et des sites pharmaceutiques, servent de garde-fous. Les principales variables du modèle comprennent le nombre moyen de lits de soins aigus par établissement, les délais réglementaires de sérialisation DSCSA, les taux d'adoption de la RFID, les jours de rotation des stocks, la pénétration du cloud dans les budgets informatiques hospitaliers et les fluctuations des devises régionales. Une régression multivariée combinée à une analyse de scénarios permet de prévoir chaque facteur, tandis que le jugement de nos experts primaires oriente le TCAC final. Les écarts identifiés dans les consolidations ascendantes sont comblés par interpolation pondérée plutôt que par extrapolation forcée.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des écarts, des vérifications croisées entre analystes pairs et une validation par un responsable senior. Nous comparons les résultats à des indices de dépenses externes et actualisons le modèle annuellement, avec des révisions en cours de cycle déclenchées par des événements réglementaires significatifs ou des méga-fusions. Un contrôle qualité final est effectué immédiatement avant la publication du rapport afin de garantir que les clients reçoivent la vue la plus actuelle.

Pourquoi la référence de Mordor en matière de gestion de la chaîne d'approvisionnement dans le secteur de la santé est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des règles d'inclusion, des bases de devises et des cadences d'actualisation différentes.

Principaux facteurs d'écart : Certains éditeurs intègrent les frais de fret et de chaîne du froid dans la valeur du marché, d'autres partent de données 2024 puis les extrapolent, et beaucoup appliquent des courbes de prix logiciels uniformes sans valider la dérive régionale des ASP. Le périmètre rigoureux de Mordor, la modélisation à double approche, les réinitialisations trimestrielles des taux de change et les sondages primaires annuels maintiennent notre chiffre 2025 solidement ancré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,56 Md USD | Mordor Intelligence | - |

| 3,93 Md USD | Global Consultancy A | Comptabilise les revenus larges de la 3PL et des services de messagerie |

| 3,95 Md USD | Industry Research House B | Utilise une base 2024 mixte et ajoute les frais d'installation |

| 3,60 Md USD | Trade Journal C | Exclut le matériel habilitant tel que les lecteurs RFID |

Pris dans leur ensemble, la comparaison montre qu'une fois l'inflation du périmètre et les bases de données obsolètes écartées, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de la chaîne d'approvisionnement en soins de santé ?

Le marché de la gestion de la chaîne d'approvisionnement en soins de santé vaut 3,94 milliards USD en 2026 et devrait croître pour atteindre 6,52 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 12,42 %, portée par la hausse des dépenses de santé, l'expansion des infrastructures et les initiatives de numérisation gouvernementales.

Pourquoi les GPO deviennent-ils plus importants ?

Les hôpitaux se tournent vers les GPO pour leur pouvoir d'achat collectif et leur soutien analytique, réalisant des réductions moyennes des coûts d'approvisionnement de 13,1 % tout en déchargeant les tâches complexes de contractualisation.

Comment les réglementations DSCSA affectent-elles l'adoption des technologies de gestion de la chaîne d'approvisionnement ?

Les mandats de sérialisation au niveau de l'unité et d'échange électronique de données obligent les prestataires et les distributeurs à déployer des plateformes de traçabilité intégrées qui améliorent la rapidité des rappels et la conformité réglementaire.

Quel rôle joue l'intelligence artificielle dans les chaînes d'approvisionnement en soins de santé ?

Les modèles d'IA prédisent la demande, automatisent le réapprovisionnement et signalent les anomalies, offrant des gains d'efficacité de 22 % et réduisant les déchets de stocks dans les systèmes de santé multi-sites.

Dernière mise à jour de la page le: