Taille et Part du Marché des ERP pour Dispositifs Médicaux et MedTech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

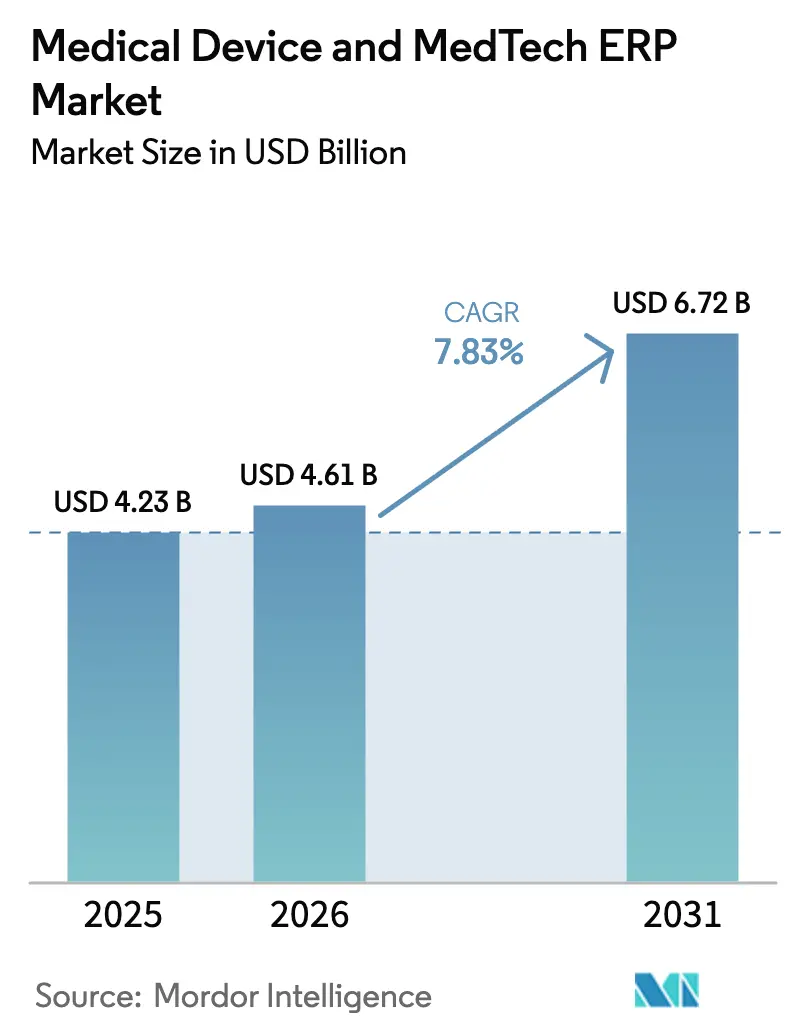

| Taille du Marché (2026) | 4.61 Milliards de dollars |

| Taille du Marché (2031) | 6.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ERP pour Dispositifs Médicaux et MedTech par Mordor Intelligence

La taille du marché des systèmes de planification des ressources d'entreprise pour les dispositifs médicaux et la MedTech devrait s'étendre de 4,28 milliards USD en 2025 et 4,61 milliards USD en 2026 à 6,72 milliards USD d'ici 2031, enregistrant un CAGR de 7,83 % entre 2026 et 2031. La trajectoire du marché reflète une migration décisive des suites sur site vieillissantes vers des plateformes natives en cloud qui automatisent la conformité qualité et intègrent des prévisions basées sur l'IA. Le déploiement en cloud domine déjà les implémentations actuelles, et le rythme accéléré des délais EUDAMED et FDA comprime les cycles d'achat pour les offres validées de logiciel en tant que service. Les fournisseurs reconfigurent leurs feuilles de route autour de connecteurs réglementaires préconfigurés, tandis que les acheteurs évaluent les coûts de validation par rapport à la flexibilité des mises à jour trimestrielles de fonctionnalités. L'intensité concurrentielle s'accroît à mesure que des challengers spécialisés par secteur proposent des modules d'identification unique des dispositifs, de traçabilité par lot et de surveillance post-commercialisation prêts à l'emploi, poussant les acteurs établis de la planification des ressources d'entreprise à mettre l'accent sur la conformité réglementaire plutôt que sur les fonctionnalités génériques. Parallèlement, les incidents de cybersécurité continuent de tempérer l'enthousiasme pour le cloud pur, orientant une partie des fabricants vers des architectures hybrides qui conservent les données sensibles des dispositifs sur des serveurs locaux.

Principaux Enseignements du Rapport

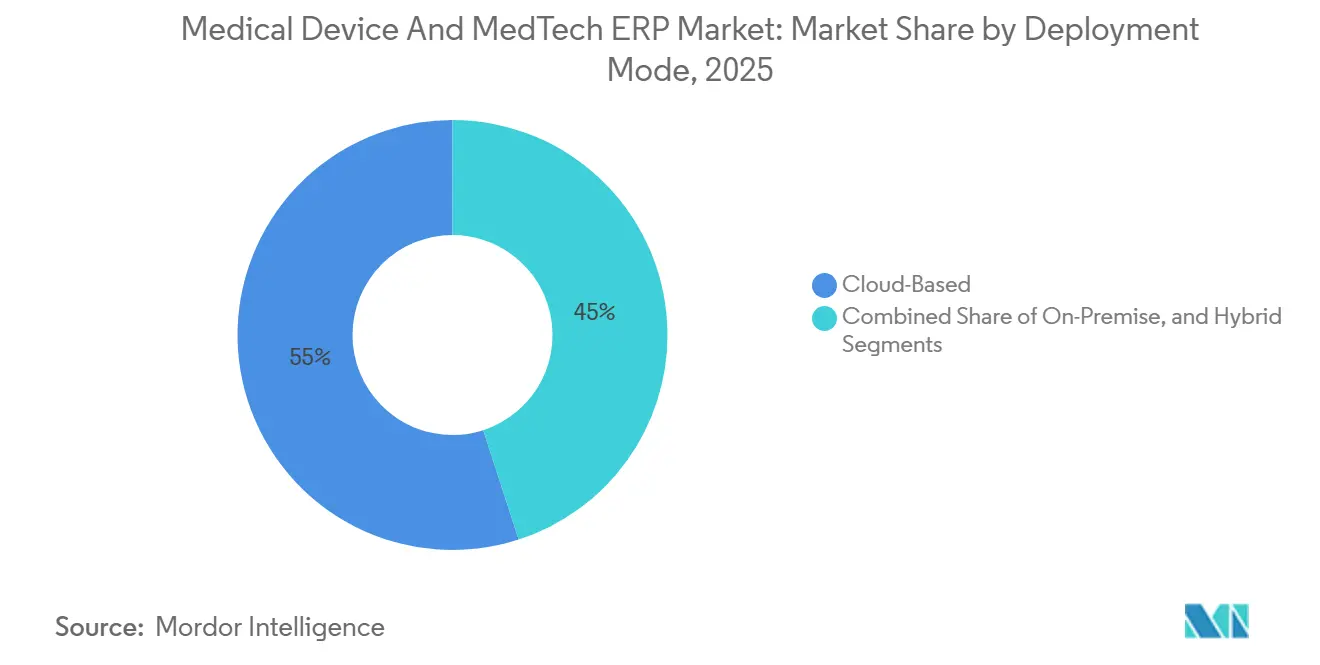

- Par mode de déploiement, les systèmes basés sur le cloud ont dominé le marché des systèmes de planification des ressources d'entreprise pour les dispositifs médicaux et la MedTech avec une part de marché de 54,98 % en 2025 et progressent à un CAGR de 8,43 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 69,77 % des revenus en 2025, tandis que les services constituent l'élément à la croissance la plus rapide avec un CAGR de 8,23 % jusqu'en 2031.

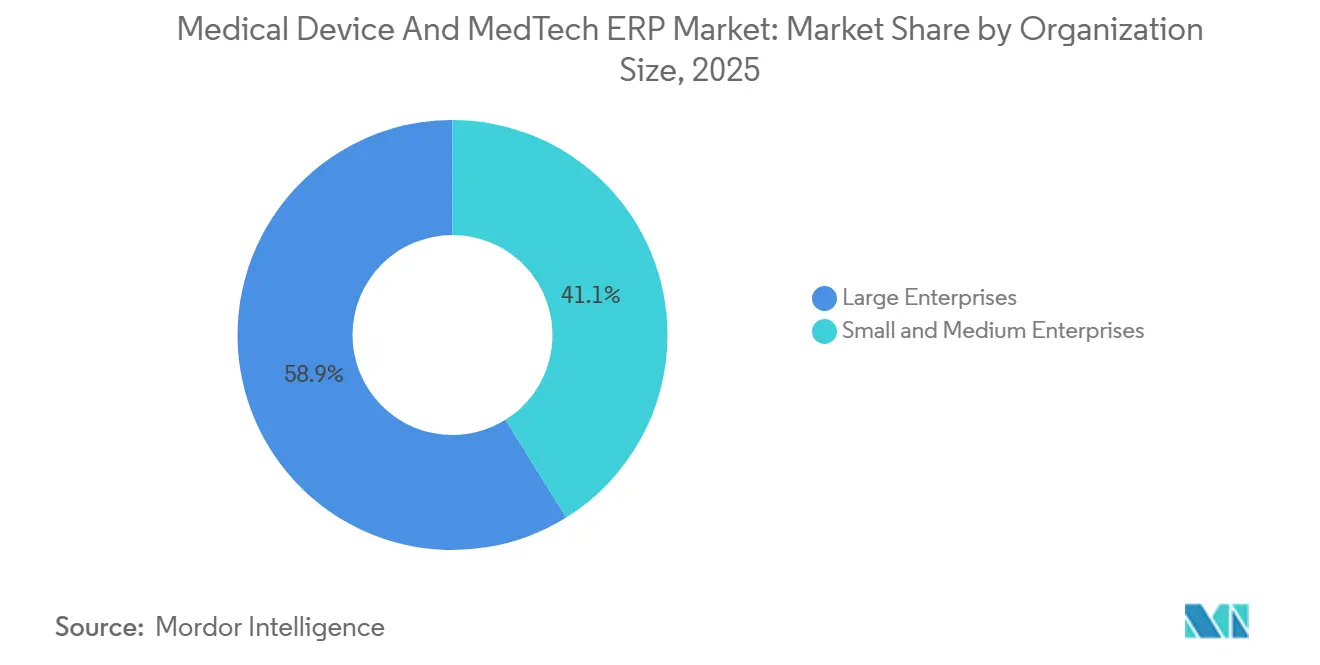

- Par taille d'organisation, les grandes entreprises ont représenté 58,87 % des dépenses en 2025, tandis que les petites et moyennes entreprises se développent à un CAGR de 8,46 % sur le marché des ERP pour dispositifs médicaux et MedTech jusqu'en 2031.

- Par utilisateur final, les fabricants de dispositifs médicaux ont représenté 45,23 % des dépenses en 2025, tandis que les prestataires de services MedTech devraient se développer à un CAGR de 8,63 % jusqu'en 2031.

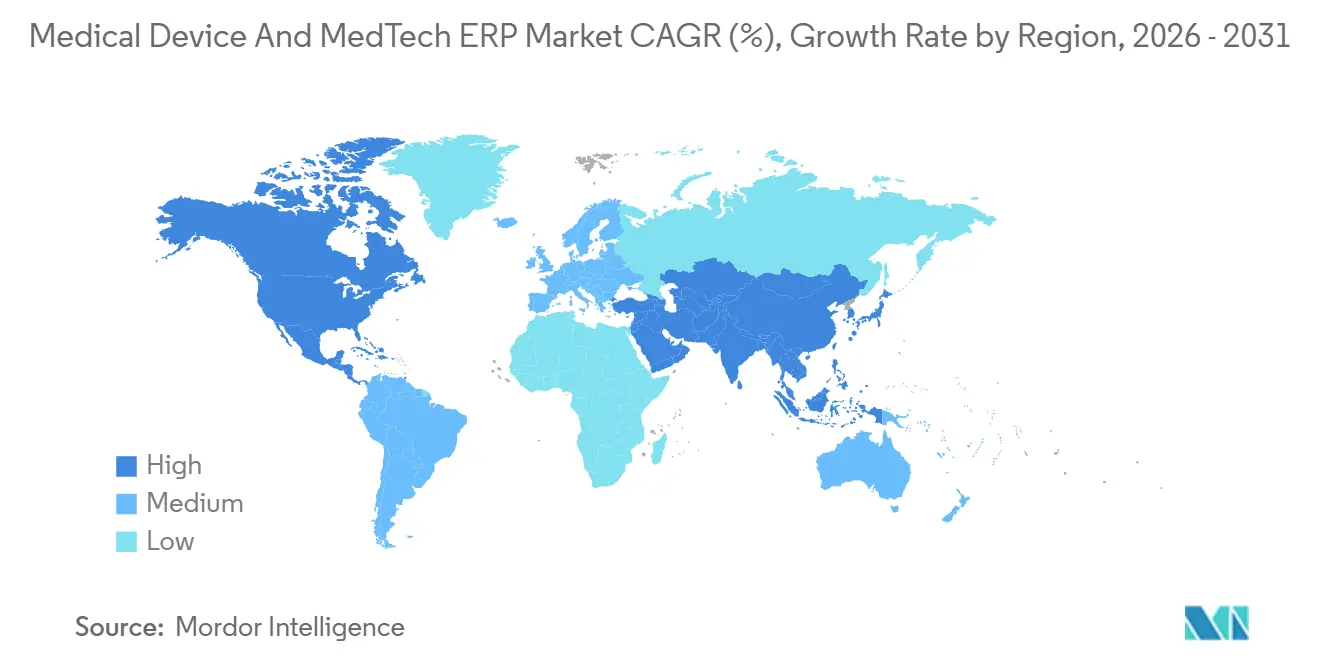

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,39 % en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des ERP pour Dispositifs Médicaux et MedTech

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire Croissante pour l'Identification Unique des Dispositifs et la Conformité Qualité | +1.8% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers les ERP SaaS Natifs en Cloud parmi les Entreprises MedTech de Taille Intermédiaire | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Traçabilité en Temps Réel dans les Chaînes d'Approvisionnement Mondialisées | +1.3% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration des Données d'Atelier Activées par l'IoT avec les Plateformes ERP | +1.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Vague de Consolidations de Systèmes Post-fusion dans le Secteur des Dispositifs Médicaux | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption Croissante des Modules de Prévision de la Demande Pilotés par l'IA | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire Croissante pour l'Identification Unique des Dispositifs et la Conformité Qualité

La date limite du 28 mai 2026 pour les soumissions obligatoires à EUDAMED oblige les fabricants à charger les données maîtres des dispositifs, les enregistrements des opérateurs et les rapports de vigilance dans une base de données européenne centrale, incitant les fournisseurs d'ERP à publier des connecteurs natifs qui renseignent les numéros de série et les certificats directement depuis les modules de cycle de vie des produits. Aux États-Unis, le règlement sur le système de management de la qualité, entré en vigueur le 2 février 2026, aligne la validation des systèmes informatiques sur la norme ISO 13485:2016 et intensifie le contrôle des modules d'IA intégrés dans les flux de travail qualité des ERP.[1] Agence américaine des produits alimentaires et médicamenteux, "Règlement sur le système de management de la qualité," fda.gov Oracle a répondu avec un programme de validation des dispositifs de santé qui fournit des scripts pré-validés, réduisant de moitié les cycles de qualification d'installation pour les fabricants de dispositifs de classe III. L'harmonisation de la PMDA japonaise avec la norme ISO 13485 stimule également la demande de modèles multi-régions capables de séparer les identifiants d'établissement de la FDA, de l'UE et du Japon au sein d'une hiérarchie de données maîtres unique. Collectivement, ces mandats orientent les décisions d'achat vers des plateformes qui garantissent des mises à jour conformes aux exigences réglementaires sur une cadence trimestrielle.

Transition vers les ERP SaaS Natifs en Cloud parmi les Entreprises MedTech de Taille Intermédiaire

Une tarification par abonnement débutant à 150 USD par utilisateur et par mois réduit considérablement les dépenses d'investissement de plus de 2 millions USD historiquement requises pour les déploiements sur site, rendant le marché des systèmes de planification des ressources d'entreprise pour les dispositifs médicaux et la MedTech accessible aux entreprises réalisant entre 50 millions et 500 millions USD de chiffre d'affaires annuel. Les déploiements de Dynamics 365 de Microsoft en 2025 ont intégré des dossiers de lots électroniques et des flux de travail de déviation, permettant la conformité à la réglementation 21 CFR Partie 11 sans code personnalisé. Les fabricants européens de taille intermédiaire ont finalisé leur mise en service en aussi peu que 9 mois en tirant parti de modèles de traçabilité par lot préconfigurés, tandis que les entreprises d'Asie-Pacifique ont privilégié les clouds hybrides qui conservent les données de propriété intellectuelle dans des centres de données locaux en déférence à la loi chinoise sur la sécurité des données. La mise à jour réglementaire rapide constitue un attrait supplémentaire : les fournisseurs SaaS peuvent déployer de nouveaux formats d'identification unique des dispositifs ou des révisions ISO chaque trimestre, tandis que les clients sur site diffèrent souvent les mises à jour à des intervalles de 3 ans. Néanmoins, les lois sur la localisation des données continuent de soutenir la demande hybride, obligeant les fournisseurs à perfectionner la synchronisation à faible latence entre les systèmes qualité locaux et les registres financiers en cloud.

Demande Croissante de Traçabilité en Temps Réel dans les Chaînes d'Approvisionnement Mondialisées

Les chaînes d'approvisionnement mondiales couvrant jusqu'à sept niveaux exposent les fabricants de dispositifs à des lacunes dans la généalogie des composants qui compliquent l'exécution des rappels. Les orientations de la FDA publiées en 2025 obligent les fabricants de classe II et de classe III à maintenir des liens électroniques entre les numéros de série des produits finis et les numéros de lot des fournisseurs. SAP s'est associé à Fresenius en janvier 2026 pour intégrer une IA qui croise les relevés de température des capteurs en transit avec les taux de défauts historiques, émettant des alertes préventives lorsque des écarts environnementaux compromettent la stérilité. La plateforme de données IA pour les sciences de la vie d'Oracle, lancée plus tard ce mois-là, ingère les métriques de qualité des fournisseurs provenant de plusieurs instances ERP et signale les fournisseurs à haut risque avant que les matériaux non conformes n'atteignent les lignes d'assemblage. Les registres ancrés sur la blockchain et la télémétrie IoT sous-tendent désormais des pistes d'audit qui réduisent la durée des fenêtres de rappel de plusieurs semaines à quelques heures, un avantage qui résonne alors que la Commission européenne s'oriente vers un délai de déclaration des événements indésirables de 48 heures.

Intégration des Données d'Atelier Activées par l'IoT avec les Plateformes ERP

Les îlots d'exécution de la fabrication capturaient historiquement les métriques de cycles machine mais ne les transmettaient pas aux moteurs de planification des ressources d'entreprise en temps réel. MachineMetrics a publié des connecteurs pour Infor et Epicor en mars 2025, diffusant les données des capteurs directement dans les calculs du coût des marchandises vendues et les blocages qualité automatisés. Siemens a mis à niveau sa solution Opcenter pour renvoyer les ajustements de processus basés sur le jumeau numérique dans les moteurs de planification, améliorant le rendement au premier passage pour les lignes d'implants orthopédiques. Les gouvernements d'Asie-Pacifique amplifient l'adoption : la Corée du Sud a budgétisé 500 milliards KRW en subventions pour les petites et moyennes entreprises déployant des capteurs IoT et des ERP en cloud, remboursant jusqu'à 50 % des coûts de projet. La convergence qui en résulte permet aux fabricants de déclencher des recalibrages automatisés, de rééquilibrer la main-d'œuvre et de mettre à jour les comptes d'écarts en quelques minutes après la détection d'une dérive sur le plancher de l'usine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Validation et de Validation des Systèmes Informatiques de la FDA | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Cybersécurité Ralentissant l'Adoption des ERP en Cloud | -0.7% | Mondial, avec une sensibilité aiguë en Amérique du Nord | Moyen terme (2-4 ans) |

| Manque de Compétences en Gouvernance des Données ERP au sein des PME MedTech | -0.5% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Complexités d'Intégration MES-ERP Héritées dans les Usines Existantes | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Validation et de Validation des Systèmes Informatiques de la FDA

Malgré le passage de la FDA en 2024 à l'assurance des logiciels informatiques basée sur les risques, les fabricants de dispositifs de classe III budgétisent encore environ 1,2 million USD par module ERP pour les tests de qualification d'installation, opérationnelle et de performance. Chaque mise à jour trimestrielle du cloud déclenche des scripts de régression, des évaluations d'impact et l'archivage des preuves de tests exécutés, prolongeant les délais de mise en production et gonflant les honoraires de conseil. L'Union européenne reflète ces exigences en imposant que les pistes d'audit restent accessibles pendant jusqu'à 15 ans, entraînant des coûts de validation parallèles. Les fournisseurs de cloud commercialisent désormais des offres groupées de validation en tant que service, et le package de documentation clé en main d'Acumatica coûte 150 000 USD ; pourtant, les flux de travail spécifiques aux sites et les intégrations tierces nécessitent toujours une génération de preuves sur mesure. Pour un fabricant réalisant 50 millions USD de chiffre d'affaires, la dépense équivaut à 2,4 % du chiffre d'affaires annuel, soulignant pourquoi de nombreuses PME reportent l'adoption d'une suite complète.

Préoccupations en Matière de Cybersécurité Ralentissant l'Adoption des ERP en Cloud

L'attaque par rançongiciel de février 2024 contre Change Healthcare a perturbé les demandes de remboursement de 100 millions de patients américains et mis en évidence les vulnérabilités des infrastructures cloud dans le secteur de la santé.[2]Département américain de la santé et des services sociaux, "Cyberattaque contre Change Healthcare," hhs.gov En réponse, la FDA a publié en 2025 des orientations préconisant des architectures à confiance zéro, une authentification multifacteur et le chiffrement, mais sans imposer un cadre uniforme, obligeant les fournisseurs à s'auto-certifier. La certification ISO 27001 fonctionne désormais comme un prérequis pour les fournisseurs d'ERP, ajoutant entre 200 000 et 500 000 USD de frais généraux annuels que les petits fournisseurs peinent à absorber. Des modèles de déploiement hybrides qui conservent les données d'identification unique des dispositifs et d'essais cliniques sur site tout en hébergeant les modules financiers dans le cloud ont émergé comme stratégie d'atténuation. Cependant, la latence de synchronisation prolonge la clôture de fin de mois de 2 à 3 jours, compromettant l'un des principaux avantages des mises à niveau cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Le Cloud Arrive à Maturité Tandis que le Hybride Comble les Lacunes en Matière de Résidence des Données

Les déploiements en cloud ont représenté 54,98 % de la part de marché des systèmes de planification des ressources d'entreprise pour les dispositifs médicaux et la MedTech en 2025 et devraient croître à un CAGR de 8,43 % jusqu'en 2031, soutenus par les entreprises de taille intermédiaire qui évitent les investissements en centres de données de 2 millions USD ou plus. Les fournisseurs actionnent des leviers de fin de support — la fin de vie d'ECC par SAP en 2027 et le retrait d'E-Business Suite par Oracle en 2030 — pour inciter les clients à adopter des abonnements SaaS. La taille du marché pour les instances sur site persistera néanmoins parmi les multinationales qui préfèrent un contrôle total sur le versionnage des logiciels et les scripts de validation sur mesure. Les architectures hybrides servent de compromis pour les organisations soumises à la loi chinoise sur la sécurité des données ou au RGPD de l'Union européenne, permettant aux dossiers qualité de résider localement tandis que les moteurs de planification fonctionnent dans des clouds mondiaux.

Les connecteurs de fabrication de processus d'Oracle synchronisent les données de lots d'atelier toutes les quelques minutes, répondant aux inquiétudes de latence qui freinaient autrefois les déploiements hybrides. Microsoft et des consultants qualité tiers proposent des modèles de validation basés sur les risques qui réduisent la mise en service de 40 %, diminuant les inconvénients perçus des cadences de mise à jour SaaS. Néanmoins, les déploiements trimestriels de fonctionnalités obligent les fabricants à maintenir des équipes de validation permanentes, tandis que les clients sur site peuvent regrouper les modifications dans une seule mise à niveau pluriannuelle. Pour tous les types de déploiement, les acheteurs placent désormais la posture de cybersécurité et les pistes d'audit conformes aux exigences réglementaires au-dessus des listes de contrôle de fonctionnalités génériques, faisant évoluer les grilles d'évaluation vers l'automatisation de la conformité.

Par Composant : Les Services Dépassent les Logiciels à Mesure que les Exigences de Validation s'Approfondissent

Les licences et abonnements logiciels ont représenté 69,77 % des revenus du marché en 2025, mais la catégorie des services croît à un CAGR de 8,23 % à mesure que la complexité de la validation augmente. Les projets de mise en œuvre mobilisent 12 à 18 mois, les tâches de validation représentant jusqu'à 40 % des heures facturables, poussant les fabricants à externaliser la documentation d'assurance des logiciels informatiques à des spécialistes des sciences de la vie. Le marché des services gérés se développe à mesure que les clients adoptent des contrats de conformité continue qui regroupent la validation trimestrielle, la gestion des correctifs et les services de surveillance réglementaire.

Infosys et Tricentis automatisent désormais les tests de régression lors des migrations SAP S/4HANA, réduisant la génération de cas de test de 40 % et diminuant les budgets globaux des projets. Les cabinets de conseil en migration de données prospèrent également à mesure que les fabricants nettoient des décennies de dossiers de traçabilité par lot avant de migrer vers des clouds multi-locataires. Les engagements de formation constituent un autre point positif ; les ingénieurs qualité et les planificateurs de la chaîne d'approvisionnement ont besoin de perfectionnement pour interpréter les prévisions générées par l'IA sans violer les protocoles de validation. Les modules d'IA étant de plus en plus intégrés sans frais logiciels supplémentaires, les revenus se déplacent en aval vers les services de conseil, de formation et de gestion des applications qui maintiennent les systèmes prêts pour les audits.

Par Taille d'Organisation : Les PME Tirent Parti du SaaS Modulaire pour une Conformité Rapide

Les grandes entreprises ont conservé 58,87 % de la part des revenus en 2025, portées par des consolidations multi-sites telles que le déploiement SAP S/4HANA de 120 millions USD de Boston Scientific suite à son acquisition d'Axonics. Pourtant, les PME constituent la cohorte à la croissance la plus rapide du marché, avec un CAGR de 8,46 %, grâce à des abonnements modulaires qui convertissent les dépenses d'investissement en charges d'exploitation. Rootstock indique que 78 % de ses clients dans le domaine des dispositifs médicaux déploient des configurations standard avec moins de dix champs personnalisés, évitant entièrement le codage. Cette approche minimise la portée de la validation et accélère les délais de mise en service à aussi peu que six mois.

Le manque de compétences reste un obstacle. Les PME manquent souvent de responsables de la conformité dédiés et doivent recycler les ingénieurs qualité pour gérer les dossiers de lots électroniques et les soumissions d'identification unique des dispositifs dans les écrans ERP. Néanmoins, les offres groupées d'abonnement qui incluent la validation en tant que service et l'hébergement géré permettent aux petites entreprises de franchir des barrières réglementaires qu'elles considéraient autrefois inatteignables. Les grandes entreprises continueront de dominer les dépenses en intégrations complexes, telles que la liaison des finances SAP avec le MES à jumeau numérique de Siemens, mais les PME représentent le foyer du volume cloud incrémental pour le reste de la décennie.

Par Utilisateur Final : Les Prestataires de Services Captent des Parts sur la Demande de Traçabilité

Les fabricants de dispositifs ont représenté 45,23 % des dépenses en 2025, mais les prestataires de services MedTech — spécialistes de la stérilisation, de l'étalonnage, de la réparation et du retraitement — se développent à un CAGR de 8,63 %. La part de marché des organisations de fabrication sous contrat, bien que plus modeste, augmente à mesure que les commanditaires exigent une généalogie de lots en temps réel et des dossiers d'historique électronique des dispositifs pour les exemptions d'investigation. Les centres de service ont besoin de la gestion des garanties, du suivi des parcs installés et d'applications mobiles de service à distance pour rationaliser les délais d'exécution et démontrer leur conformité lors des audits clients.

Des plateformes telles que Plex Systems font état de cycles de traitement des réclamations sous garantie 25 % plus courts après l'automatisation des recherches de numéros de série et de la disponibilité des pièces dans des flux de travail unifiés.[3]Plex Systems, "Solutions pour le secteur des dispositifs médicaux," plex.com Les fabricants sous contrat privilégient les architectures multi-locataires qui permettent à chaque commanditaire de maintenir des données qualité séparées tout en partageant les métriques d'utilisation des équipements. La rapidité de mise en œuvre est primordiale ; Rootstock peut intégrer une entité nouvellement acquise en environ 30 jours en clonant des modèles validés, offrant aux regroupements de capital-investissement un manuel reproductible pour les acquisitions complémentaires.

Analyse Géographique

L'Amérique du Nord a représenté 38,39 % du marché en 2025, portée par la surveillance stricte de la FDA et une dense population de fabricants de dispositifs multinationaux. Le nouveau règlement sur le système de management de la qualité oblige les entreprises à revalider les contrôles ERP, suscitant une vague de contrats de validation en tant que service. Les consolidations post-fusion, telles que l'intégration d'Axonics par Boston Scientific, illustrent comment les acquisitions catalysent des migrations complètes vers S/4HANA qui unifient 16 sites de fabrication ou plus sous un seul registre mondial. Le Canada et le Mexique émergent comme des pôles de fabrication sous contrat en proximité qui installent des systèmes ERP en cloud pour répondre aux exigences de traçabilité en temps réel des commanditaires américains.

L'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un CAGR de 8,83 % jusqu'en 2031. Le déploiement progressif de l'identification unique des dispositifs en Chine pour les dispositifs de classe III en 2024 et de classe II en 2025 oblige les usines nationales à déployer des connecteurs de numéros de série et de style EUDAMED, orientant les investissements vers des plateformes capables de s'aligner sur les identifiants européens et américains. Le programme d'incitation liée à la production de l'Inde rembourse jusqu'à 5 % des ventes incrémentales pour les usines équipées d'ERP activés par l'IoT, accélérant l'adoption parmi les projets sur sites vierges.[4]Gouvernement de l'Inde, "Programmes d'incitation liée à la production," investindia.gov.in La Corée du Sud subventionne les usines intelligentes pilotées par des capteurs, tandis que le programme Société 5.0 du Japon incite à la convergence IoT-ERP parmi les fournisseurs de rang 2 cherchant l'harmonisation avec la norme ISO 13485.

L'Europe maintient une part substantielle, ancrée par le règlement sur les dispositifs médicaux et la date limite EUDAMED de mai 2026 qui force effectivement la modernisation des ERP pour tout exportateur. Les fabricants qui s'empressent de respecter la proposition de déclaration des événements indésirables en 48 heures considèrent désormais la traçabilité en temps réel comme indispensable, suscitant une demande de modules d'IA qui corrèlent les conditions d'expédition avec les probabilités de défauts. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais affichent une adoption régulière à mesure que les usines locales cherchent à reproduire les systèmes qualité de leurs sociétés mères et à obtenir le statut de fournisseur privilégié auprès des marques mondiales.

Paysage Concurrentiel

Le marché des ERP pour dispositifs médicaux et MedTech reste modérément fragmenté. SAP, Oracle et Microsoft rivalisent avec des challengers spécialisés par secteur tels que QAD, Epicor et Plex, tandis que les nouveaux entrants natifs en cloud Rootstock, Acumatica et Priority Software ciblent les acheteurs du marché intermédiaire exigeant des modèles pré-validés. La différenciation repose sur l'automatisation de la conformité : le programme de validation des dispositifs de santé d'Oracle de février 2026 fournit des scripts pré-validés, tandis que l'alliance de SAP de janvier 2026 avec Fresenius intègre des analyses d'IA qui corrèlent les données des capteurs de la chaîne du froid avec les taux de défauts. La maîtrise du cloud hybride constitue un autre champ de bataille, les multinationales recherchant une synchronisation à faible latence qui respecte les règles de résidence des données en Chine sans fragmenter la visibilité financière mondiale.

Les ERP natifs sur Salesforce tirent parti du vaste écosystème de la plateforme de gestion de la relation client pour intégrer le service sur le terrain, le commerce et les analyses sans middleware personnalisé. Dassault Systèmes poursuit une stratégie de fil numérique de bout en bout en reliant la conception, la simulation et l'ERP au sein d'une plateforme unique, permettant la propagation instantanée des modifications d'ingénierie dans les bons de commande fournisseurs. Siemens intègre des modèles de jumeaux numériques dans les systèmes d'exécution qui renvoient des paramètres en temps réel aux modules de planification, automatisant les actions correctives avant que les non-conformités n'atteignent les produits finis.

La prévision de la demande pilotée par l'IA marque la prochaine frontière ; EDGE for Operations de Microsoft applique l'apprentissage par renforcement pour rééquilibrer dynamiquement les stocks, tandis que la plateforme de données IA pour les sciences de la vie d'Oracle signale les fournisseurs à haut risque plusieurs jours avant la livraison. Les attentes croissantes en matière de cybersécurité élèvent la barre pour les nouveaux entrants. La certification ISO 27001 et les plans à confiance zéro sont devenus des critères d'accès, éliminant les fournisseurs incapables de prouver des contrôles de type SOC 2. Parallèlement, l'escalade des coûts de validation incite les acheteurs à privilégier les fournisseurs qui proposent une assurance des logiciels informatiques clé en main, réduisant le délai de rentabilisation pour l'approbation réglementaire.

Leaders du Secteur des ERP pour Dispositifs Médicaux et MedTech

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

QAD Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Oracle a lancé son programme de validation des dispositifs de santé, fournissant des scripts de qualification d'installation et opérationnelle pré-validés qui réduisent les délais de validation de 18 mois à neuf mois pour les fabricants de dispositifs de classe III.

- Février 2026 : Infosys s'est associé à Tricentis pour automatiser les tests de régression lors des migrations SAP S/4HANA, promettant une réduction de 40 % des cycles de validation.

- Février 2026 : Oracle a publié des améliorations de la fabrication de processus qui utilisent l'IA générative pour élaborer des plannings de production basés sur les contraintes d'équipement et de matériaux.

- Janvier 2026 : Oracle a dévoilé la plateforme de données IA pour les sciences de la vie afin de signaler les risques de qualité des fournisseurs en temps réel.

- Janvier 2026 : SAP a conclu un partenariat avec Fresenius pour intégrer des analyses d'IA qui corrèlent les données des capteurs avec les taux de défauts dans SAP S/4HANA.

Portée du Rapport sur le Marché Mondial des ERP pour Dispositifs Médicaux et MedTech

Le marché désigne le marché des solutions de planification des ressources d'entreprise spécifiquement conçues pour soutenir les besoins opérationnels, de fabrication, réglementaires et de gestion de la chaîne d'approvisionnement des organisations du secteur des dispositifs médicaux et de la technologie médicale (MedTech) au sens large. Ces systèmes ERP intègrent des fonctions commerciales critiques telles que la planification de la production, la gestion des stocks, le contrôle qualité, la conformité réglementaire, la gestion financière et le suivi du cycle de vie des produits dans une plateforme unifiée, permettant aux organisations de rationaliser leurs opérations, de maintenir la conformité réglementaire et d'améliorer la visibilité opérationnelle tout au long de la chaîne de valeur.

Le rapport sur le marché des systèmes de planification des ressources d'entreprise pour les dispositifs médicaux et la MedTech est segmenté par mode de déploiement (basé sur le cloud, sur site et hybride), composant (logiciel et services), taille d'organisation (grandes entreprises et petites et moyennes entreprises), utilisateur final (fabricants de dispositifs médicaux, prestataires de services MedTech, organisations de fabrication sous contrat et organisations de recherche clinique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Logiciel |

| Services |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabricants de Dispositifs Médicaux |

| Prestataires de Services MedTech |

| Organisations de Fabrication sous Contrat |

| Organisations de Recherche Clinique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Composant | Logiciel | ||

| Services | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Utilisateur Final | Fabricants de Dispositifs Médicaux | ||

| Prestataires de Services MedTech | |||

| Organisations de Fabrication sous Contrat | |||

| Organisations de Recherche Clinique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera l'ampleur des dépenses en déploiements cloud d'ici 2031 ?

Les solutions basées sur le cloud devraient maintenir un CAGR de 8,43 %, étendant leur part actuelle de 54,98 % et se positionnant comme l'architecture dominante d'ici 2031.

Quelle région présente l'opportunité de croissance la plus rapide pour les fournisseurs de systèmes de planification des ressources d'entreprise ?

L'Asie-Pacifique est en tête avec un CAGR de 8,83 %, portée par le mandat d'identification unique des dispositifs en Chine, les subventions du programme d'incitation liée à la production en Inde et les subventions pour les usines intelligentes en Corée du Sud.

Quels défis dissuadent le plus les petits fabricants d'adopter une suite complète de planification des ressources d'entreprise ?

Les coûts élevés de validation des systèmes informatiques, qui peuvent atteindre 1,2 million USD par module, et un vivier limité de talents en conformité restent les plus grands obstacles pour les PME.

Pourquoi les revenus des services croissent-ils plus vite que les licences logicielles ?

Les engagements de validation, de migration de données et de services gérés représentent désormais une part croissante des budgets de projet à mesure que les entreprises externalisent les tâches de conformité continue.

Comment les fournisseurs répondent-ils aux délais réglementaires tels qu'EUDAMED ?

Les principaux fournisseurs intègrent des connecteurs natifs et fournissent des scripts pré-validés qui renseignent les identifiants de dispositifs et les données cliniques directement dans les bases de données mandatées.

Quel rôle joue l'IA dans les suites modernes de planification des ressources d'entreprise pour la MedTech ?

Les moteurs d'IA soutiennent la prévision de la demande, la notation des risques fournisseurs et les analyses qualité en temps réel, aidant les fabricants à réduire les stocks et à détecter les défauts plus tôt.

Dernière mise à jour de la page le: