Taille et part de marché de la gestion de la qualité des soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 3.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

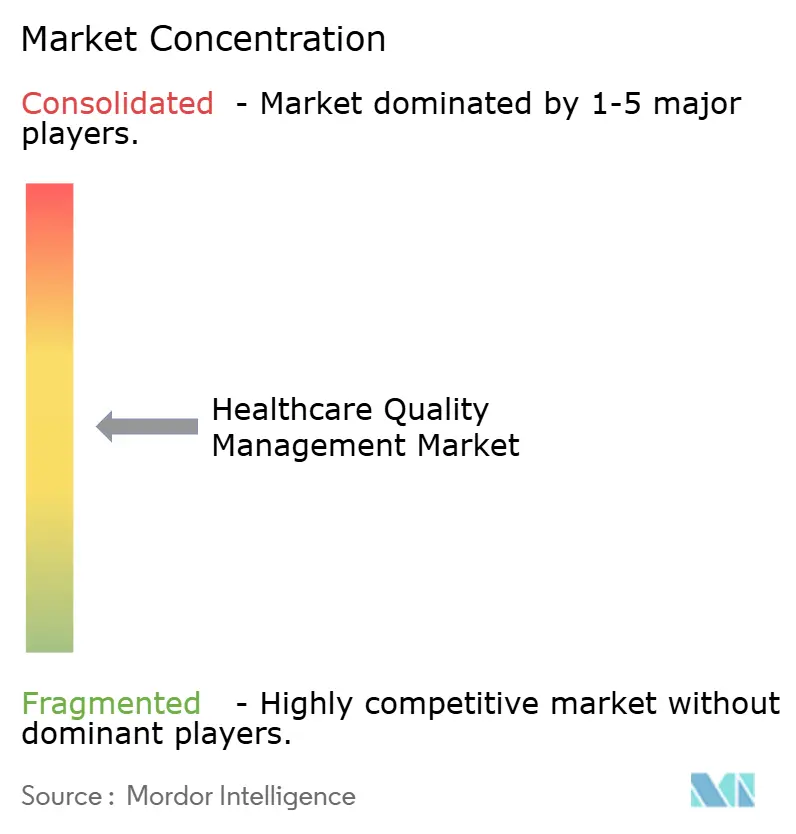

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la qualité des soins de santé par Mordor Intelligence

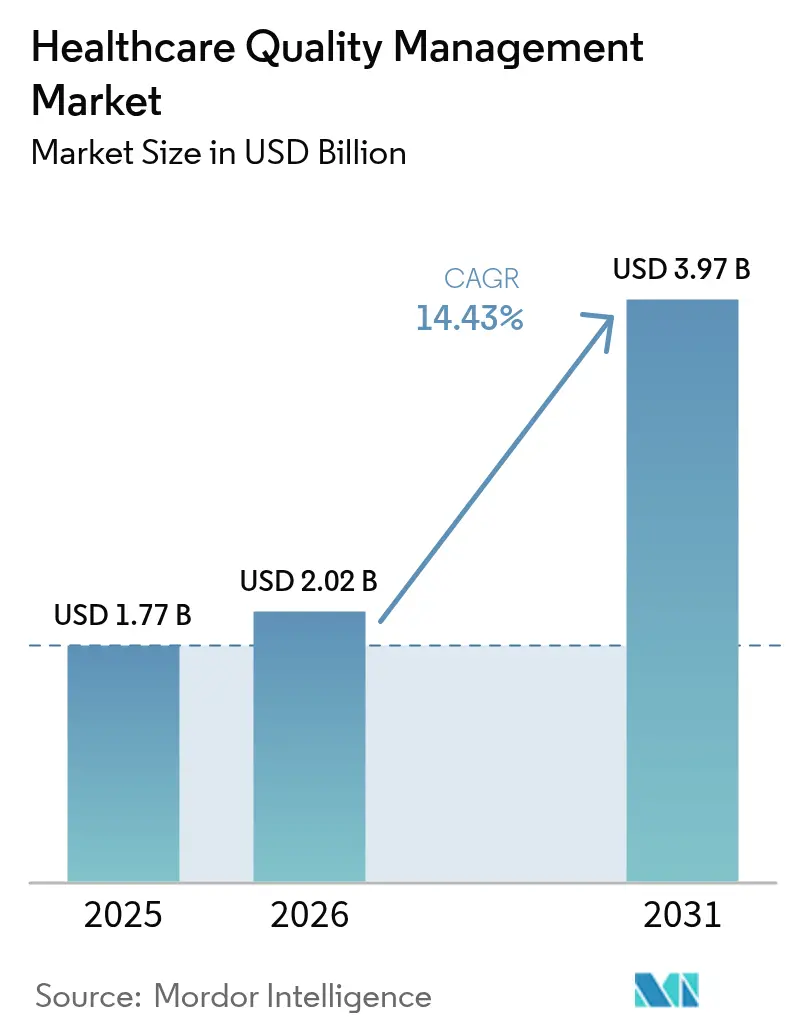

La taille du marché de la gestion de la qualité des soins de santé était évaluée à 1,77 milliard USD en 2025 et devrait croître de 2,02 milliards USD en 2026 pour atteindre 3,97 milliards USD d'ici 2031, à un TCAC de 14,43 % durant la période de prévision (2026-2031). Cette expansion rapide reflète un passage des rapports de conformité rétrospectifs vers des plateformes d'intelligence prédictive qui améliorent les résultats cliniques et les marges. L'escalade des mandats relatifs aux mesures de qualité clinique électroniques, l'expansion des modèles de paiement basés sur la valeur et la hausse des volumes de données de santé structurées et non structurées poussent les prestataires et les payeurs à adopter des suites analytiques intégrées. Le déploiement en cloud domine désormais, les organisations échangeant les dépenses en capital contre des modèles d'abonnement offrant une évolutivité rapide et une meilleure cyber-résilience. Les modules de santé des populations basés sur l'IA gagnent du terrain car ils aident à identifier les cohortes à haut risque, à automatiser la fermeture des lacunes de soins et à réduire les réadmissions. L'intensité concurrentielle s'accroît à mesure que les acteurs établis dans les dossiers de santé électroniques acquièrent ou s'associent à des entreprises natives de l'IA pour défendre leurs bases installées et répondre aux exigences croissantes d'interopérabilité.

Principaux enseignements du rapport

- Par type de logiciel, l'intelligence d'affaires et l'analytique avancée ont représenté 34,12 % de la part de marché de la gestion de la qualité des soins de santé en 2025, tandis que la gestion de la qualité de la santé des populations devrait se développer à un TCAC de 16,28 % jusqu'en 2031.

- Par mode de livraison, les solutions basées sur le cloud détenaient 58,05 % de la taille du marché de la gestion de la qualité des soins de santé en 2025, et le SaaS hébergé sur le web progresse à un TCAC de 15,63 % jusqu'en 2031.

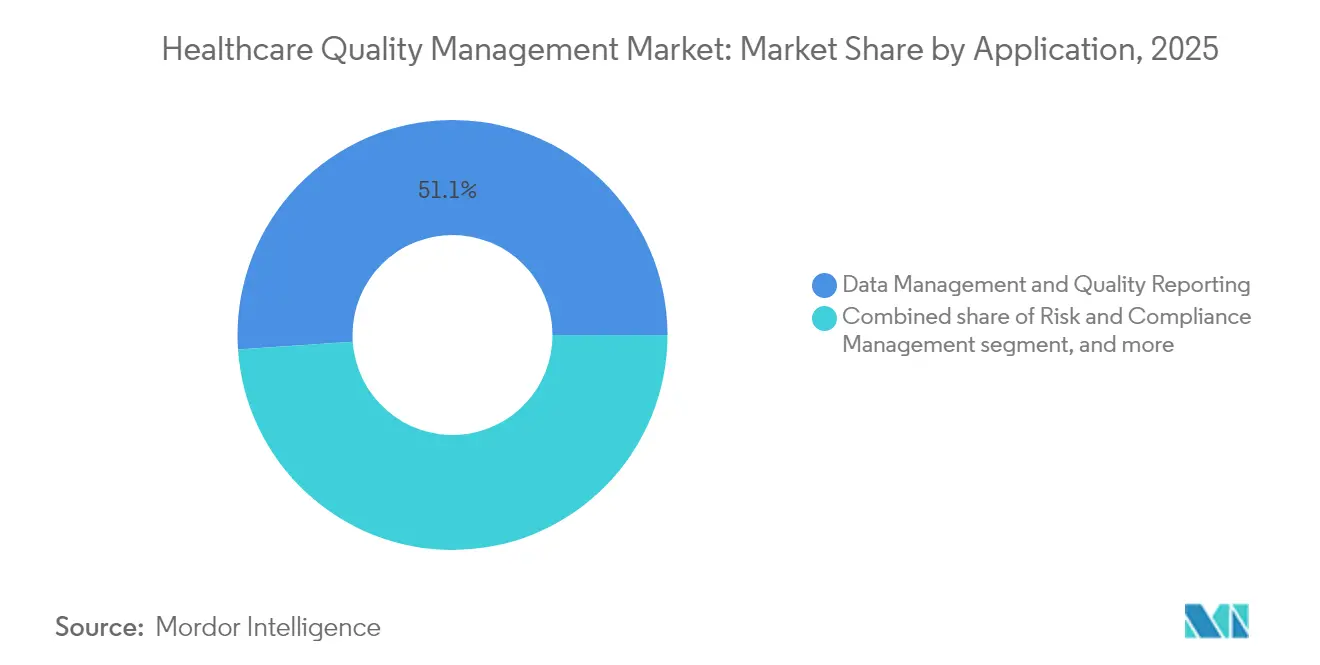

- Par application, la gestion des données et les rapports de qualité représentaient 51,08 % de la taille du marché de la gestion de la qualité des soins de santé en 2025 ; l'analytique des résultats et des coûts connaît la croissance la plus rapide à un TCAC de 16,07 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les réseaux de prestation intégrés contrôlaient 60,89 % de la part de marché de la gestion de la qualité des soins de santé en 2025, tandis que les payeurs et les organisations de soins responsables sont en passe d'atteindre un TCAC de 17,33 % durant 2026-2031.

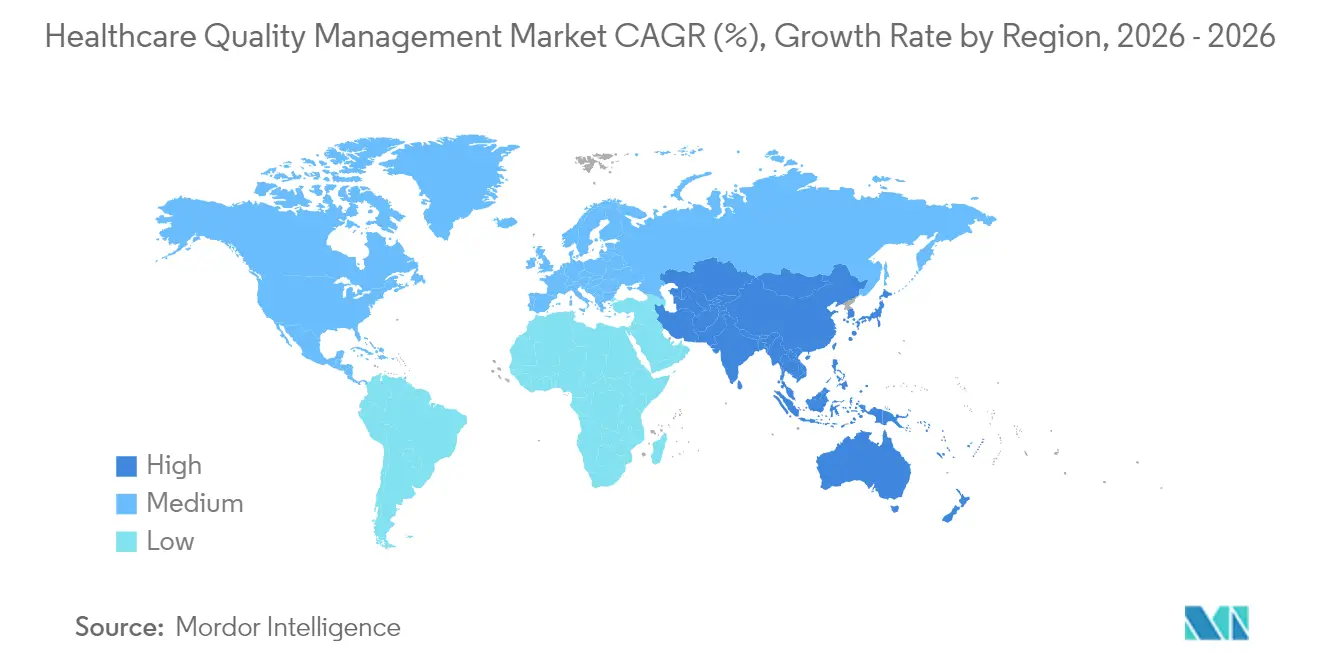

- Par géographie, l'Amérique du Nord est restée dominante avec une part de 40,02 % en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 15,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la gestion de la qualité des soins de santé*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux et incitations pour les rapports de qualité | +3.2% | L'Amérique du Nord et l'UE sont en tête ; applicabilité mondiale | Court terme (≤ 2 ans) |

| Hausse du volume et de la complexité des données de santé | +2.8% | Mondial | Moyen terme (2 – 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +2.1% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Transformation numérique des flux de travail des prestataires | +2.5% | Mondial | Moyen terme (2 – 4 ans) |

| Avancement de l'analytique par intelligence artificielle | +3.1% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée de la transparence envers les consommateurs et de la responsabilité ESG | +1.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux et incitations pour les rapports de qualité

Les régulateurs intègrent désormais des incitations et des pénalités financières dans les remboursements, contraignant les hôpitaux et les organisations de soins responsables à élever la sophistication de leurs rapports. Les Centers for Medicare & Medicaid Services élargiront les mesures de qualité des soins responsables de 4 en 2025 à 11 en 2028, transformant les feuilles de calcul manuelles en passifs à haut risque[1]Centers for Medicare & Medicaid Services, "Programmes de promotion de l'interopérabilité," cms.gov. La soumission annuelle de six mesures de qualité clinique électroniques détermine les ajustements de paiement, poussant les retardataires vers des plateformes modernes. Les hôpitaux qui ignorent ces règles risquent à la fois une perte de revenus et une exclusion des programmes basés sur la valeur. La loi sur les remèdes du 21e siècle ajoute des pénalités pour le blocage de l'information, faisant des flux de données interopérables une exigence non négociable. En conséquence, l'investissement dans des suites de qualité de bout en bout est passé d'une budgétisation discrétionnaire à une budgétisation critique pour la mission.

Vieillissement de la population et charge des maladies chroniques

Les maladies non transmissibles représentent 74 % des décès mondiaux, créant des défis de multimorbidité qui mettent à rude épreuve l'économie du paiement à l'acte[2]Banque asiatique de développement, "Maladies non transmissibles en Asie et dans le Pacifique," adb.org. L'Asie-Pacifique supporte la charge démographique la plus lourde, stimulant les investissements dans des plateformes de qualité de santé des populations qui orchestrent des plans de soins longitudinaux entre prestataires. Les contrats basés sur la valeur font peser un risque financier à la baisse sur les résultats, rendant les tableaux de bord proactifs de gestion des maladies indispensables. Les organisations déployant de tels systèmes constatent des réductions des réadmissions hospitalières et des économies par patient, démontrant que la pression démographique alimente une demande soutenue de plateformes bien au-delà de la prochaine décennie.

Avancement de l'analytique par intelligence artificielle

Les algorithmes prédictifs sont passés des projets pilotes aux déploiements à l'échelle de l'entreprise, les hôpitaux associant des données historiques et des flux en temps réel pour signaler les risques de sepsis ou les pannes d'équipements. Les modules d'aide à la décision basés sur l'IA de Wolters Kluwer illustrent l'intelligence intégrée dans les routines des cliniciens. L'explicabilité est désormais obligatoire en vertu de la règle fédérale HTI-1, guidant les fournisseurs à présenter la logique des algorithmes en langage clair. Les prestataires déployant une IA transparente signalent des réadmissions nettement plus faibles et des scores d'audit améliorés, confirmant le rôle central de cette technologie dans la croissance future.

Montée de la transparence envers les consommateurs et de la responsabilité ESG

Les patients exigent des indicateurs de résultats clairs tandis que les investisseurs institutionnels évaluent les performances environnementales, sociales et de gouvernance. Les tableaux de bord publics et les initiatives axées sur l'équité font pression sur les systèmes de santé pour qu'ils divulguent des indicateurs de qualité. Les plateformes qui unifient les données cliniques, financières et d'expérience acquièrent donc une pertinence stratégique. À terme, les politiques d'approvisionnement axées sur l'ESG pourraient récompenser les fournisseurs qui capturent et rapportent des indicateurs sur les interventions en matière d'équité en santé et les empreintes carbone.

Analyse de l'impact des freins sur le marché de la gestion de la qualité des soins de santé*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | −2.1% | Mondial ; plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | −1.8% | Mondial ; accent réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2 – 4 ans) |

| Manque de normes d'interopérabilité | −1.5% | Mondial | Moyen terme (2 – 4 ans) |

| Biais algorithmique et responsabilité réglementaire | −1.2% | Amérique du Nord et UE ; attention croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Les prestataires de plus petite taille peinent à financer les déploiements de plateformes lorsque les seuls amendements de sécurité HIPAA exigent 9,3 milliards USD à l'échelle nationale en coûts de conformité pour la première année[3]Département américain de la santé et des services sociaux, "Modifications proposées à la règle de sécurité HIPAA," hhs.gov. La connexion de nouveaux modules de qualité avec des dossiers de santé électroniques hérités prolonge souvent les délais jusqu'à deux ans et multiplie les honoraires de conseil. Le coût total de possession comprend les mises à niveau continues et la formation des utilisateurs qui doublent ou triplent fréquemment les dépenses initiales de licence. En conséquence, certains systèmes de taille intermédiaire reviennent à des solutions de contournement manuelles qui s'avèrent finalement non durables, ralentissant la pénétration du marché dans les régions sensibles aux coûts.

Préoccupations relatives à la sécurité des données et à la confidentialité

Le secteur de la santé est en tête de tous les secteurs en termes de fréquence des violations et de coût moyen des incidents, avec des cyberattaques en hausse de 239 % de 2018 à 2023. Les règles proposées exigent une authentification multifacteur, le chiffrement des données au repos et des analyses de vulnérabilité régulières, élevant le niveau d'exigence pour les fournisseurs. Les payeurs et les prestataires doivent équilibrer les mandats étendus de partage des données avec des contrôles stricts de confidentialité, d'autant plus que les moteurs d'IA exigent l'accès à des dossiers longitudinaux complets. Les deux tiers des organisations admettent ne pas être préparées à des normes plus strictes, retardant les décisions d'achat jusqu'à la maturité des feuilles de route de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la gestion de la qualité des soins de santé

Par type de logiciel :

les plateformes analytiques font évoluer l'intelligenceL'intelligence d'affaires et l'analytique avancée ont conservé la plus grande empreinte, reflétant la demande fondamentale de tableaux de bord qui remplissent les obligations de reporting. La gestion de la qualité de la santé des populations accélère cependant à un TCAC de 16,28 % car les payeurs et les réseaux intégrés ont besoin d'outils proactifs de stratification des risques. Les fournisseurs intègrent la prédiction par IA dans ces modules, faisant évoluer le marché de la gestion de la qualité des soins de santé des graphiques rétrospectifs vers des moteurs d'intervention en temps réel. Les suites de rapports de qualité et d'analyse comparative restent essentielles pour la conformité aux Centers for Medicare & Medicaid Services, tandis que les plateformes de risque clinique et de sécurité des patients gagnent en attention face à des règles d'accréditation plus strictes.

La tendance à la convergence favorise les piles unifiées qui fusionnent la visualisation, l'analytique prédictive et la surveillance de la sécurité. Les laboratoires d'IA alimentés par UpToDate de Wolters Kluwer illustrent comment l'aide à la décision et l'analytique de qualité coexistent désormais dans un seul flux de travail. Les hôpitaux adoptant des plateformes à spectre complet rapportent des économies annuelles de 13,3 millions USD et un retour sur investissement rapide, propulsant une adoption accrue. À mesure que les règles de transparence de l'IA se resserrent, les fournisseurs disposant de modèles explicables bénéficient d'un avantage concurrentiel sur le marché de la gestion de la qualité des soins de santé.

Par mode de livraison :

la migration vers le cloud accélère l'adoption des plateformesLe déploiement basé sur le cloud a capturé 58,05 % des revenus de 2025, soulignant l'appétit des prestataires pour une infrastructure élastique. Le SaaS hébergé sur le web mène la croissance à un TCAC de 15,63 %, mettant en évidence le mouvement vers une économie d'abonnement qui contourne les budgets d'investissement. Les dépenses annuelles moyennes des systèmes de santé dans le cloud ont dépassé 38 millions USD, signalant la confiance dans la sécurité et la redondance gérées par les fournisseurs. Les implémentations sur site persistent principalement là où la loi sur la souveraineté des données ou les interfaces héritées imposent un hébergement local.

La démarche d'Oracle Health pour obtenir le statut de réseau d'information de santé qualifié au sein du TEFCA souligne la priorité accordée à l'échange sécurisé d'informations sur les infrastructures cloud oracle.com. La livraison en mode SaaS démocratise également l'analytique avancée pour les hôpitaux ruraux et communautaires qui manquent de personnel informatique étendu. Par conséquent, les fournisseurs natifs du cloud sont en passe de dépasser les concurrents traditionnels sur le marché de la gestion de la qualité des soins de santé.

Par application :

les fondations de gestion des données permettent une analytique avancéeLa gestion des données et les rapports de qualité ont constitué l'épine dorsale en 2025 avec une part de 51,08 %, reflétant des charges de travail réglementaires incontournables. L'analytique des résultats et des coûts progresse le plus rapidement à un TCAC de 16,07 % alors que les dirigeants cherchent à avoir une visibilité sur les performances des marges. Les modules de risque et de conformité restent essentiels pour naviguer dans l'évolution des règles, tandis que la surveillance de la sécurité des patients gagne en urgence dans le cadre des initiatives zéro dommage.

Les dirigeants des systèmes de santé favorisent de plus en plus les suites intégrées qui fusionnent ces applications. La collaboration de Vizient avec Qualtrics combine les indicateurs d'expérience patient avec les résultats cliniques, illustrant la convergence inter-domaines. Les solutions unifiées réduisent les interfaces redondantes, diminuent les besoins de formation et améliorent la fiabilité des données, amplifiant la croissance sur l'ensemble du marché de la gestion de la qualité des soins de santé.

Par utilisateur final :

les payeurs conduisent la transformation des soins basés sur la valeurLes hôpitaux et les réseaux de prestation intégrés détenaient une part de 60,89 % en 2025 car les mandats des Centers for Medicare & Medicaid Services affectent directement les remboursements hospitaliers. Les payeurs et les organisations de soins responsables progressent cependant à un TCAC de 17,33 %, propulsés par des contrats d'économies partagées qui rendent la performance qualité financièrement significative. Les cliniques ambulatoires et spécialisées investissent également à mesure que les soins se déplacent vers les milieux ambulatoires.

Le nombre de mesures de qualité des organisations de soins responsables va presque tripler d'ici 2028, obligeant les payeurs à sécuriser des plateformes qui ingèrent des flux de données multi-prestataires. L'acquisition de Pharmacy Quality Solutions par Innovaccer élargit l'accès à 95 % des pharmacies communautaires, démontrant l'accent mis par les payeurs sur la supervision de l'ensemble de l'écosystème. Cette dynamique cimente les payeurs comme moteurs de croissance essentiels au sein du marché de la gestion de la qualité des soins de santé.

Analyse géographique

Marché de la gestion de la qualité des soins de santé en Amérique du Nord

L'Amérique du Nord a conservé sa position de leader avec une part de revenus de 40,02 % en 2025, soutenue par des programmes rigoureux de la CMS et des budgets informatiques à grande échelle. Les seuls amendements proposés à la sécurité HIPAA généreront des milliards de dépenses de conformité, poussant même les hôpitaux de taille moyenne à moderniser leurs infrastructures. Le Canada et le Mexique apportent un élan supplémentaire grâce à des stratégies fédérales de numérisation, mais les États-Unis restent l'ancre de la demande régionale.

Marché de la gestion de la qualité des soins de santé en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 15,52 % jusqu'en 2031, catalysé par des plans nationaux de santé numérique en Australie, en Inde et en Malaisie. Les investissements dans les technologies de soins primaires intégrés luttent contre la forte prévalence des maladies non transmissibles, créant un terrain fertile pour les modules de santé des populations. L'adoption du cloud permet aux marchés émergents de dépasser les contraintes des infrastructures sur site, stimulant davantage le marché de la gestion de la qualité des soins de santé.

Marché de la gestion de la qualité des soins de santé en Europe

L'Europe affiche une expansion régulière à mesure que les cadres d'interopérabilité et d'évaluation des technologies de santé se répandent dans l'ensemble du bloc. La loi allemande sur l'avenir des hôpitaux, le plan français MaSanté2022 et le programme de numérisation du NHS au Royaume-Uni exigent tous des indicateurs de résultats transparents. La conformité au RGPD façonne les feuilles de route des fournisseurs, favorisant les plateformes dotées de contrôles avancés de consentement et de pseudonymisation. Collectivement, ces dynamiques soutiennent la croissance régionale tout en élevant le niveau réglementaire pour les acteurs mondiaux.

Paysage réglementaire

Aux États-Unis, les plateformes de gestion de la qualité des soins de santé sont étroitement liées aux programmes de qualité de la CMS et au cycle annuel de mise à jour des mesures de qualité clinique électroniques (eCQM). Pour la période de déclaration 2026, la CMS a mis à jour les spécifications eCQM, les ensembles de valeurs et les tableaux de mesures des cliniciens éligibles, en maintenant des exigences centrées sur les soumissions structurées et sur le maintien de la logique des mesures conformément aux directives fédérales. La CMS a également publié la directive technique 2026 sur la Stratégie d'amélioration de la qualité (QIS) pour l'année du régime, destinée aux émetteurs de plans de santé qualifiés (QHP) en vertu de l'article 1311(g) de l'ACA, prolongeant les obligations de documentation et de déclaration des stratégies de qualité qui favorisent des flux de gestion de la qualité configurables et prêts pour l'audit.

La pression réglementaire évolue également vers une gouvernance de la qualité axée sur l'équité. Dans le cadre des Conditions de participation des hôpitaux Medicare pour l'évaluation et l'amélioration de la performance de la qualité (QAPI), une nouvelle exigence entre en vigueur le 1er janvier 2027 : les hôpitaux fournissant des services obstétricaux doivent utiliser des programmes QAPI pour évaluer et améliorer les résultats de santé et les disparités. Cela ajoute des attentes en matière de résultats stratifiés, de surveillance des disparités et d'actions d'amélioration en boucle fermée au sein des suites de qualité. En Europe, la conformité MDR/IVDR continue de renforcer la rigueur des systèmes de qualité et la cadence de documentation, notamment le règlement d'exécution (UE) 2026/977 de la Commission, qui établit des délais maximaux normalisés pour les évaluations de conformité et les audits de SMQ par les organismes notifiés, ainsi que la publication en juin 2026 de nouvelles normes harmonisées au Journal officiel qui mettent à jour les attentes en matière d'étiquetage et de pratiques de documentation de la qualité.

Paysage concurrentiel

La concurrence est modérée et s'intensifie. Les fournisseurs de dossiers de santé électroniques traditionnels tels qu'Oracle Health et IBM Merative exploitent leurs bases installées pour intégrer des outils de qualité, tandis que des spécialistes de l'analytique comme Health Catalyst ciblent les cycles de remplacement par les meilleures solutions. La stratégie s'est orientée vers la construction d'écosystèmes : Oracle Health s'est associé à Cleveland Clinic et G42 pour co-développer des modèles de prestation basés sur l'IA, signalant que les partenariats peuvent accélérer le comblement des lacunes de capacités.

L'activité de fusions et acquisitions accélère la consolidation. RLDatix a acquis SocialClimb pour marier les informations sur l'expérience patient avec les flux de travail de sécurité, tandis que McKesson a investi 3,34 milliards USD dans des plateformes d'oncologie pour créer des piles de qualité verticales. Les fournisseurs se différencient par l'explicabilité de l'IA, l'architecture cloud et l'adhésion aux cadres d'interopérabilité tels que le TEFCA. Ceux qui ne parviennent pas à se moderniser font face à une attrition à mesure que les équipes d'approvisionnement se tournent vers des plateformes intégrées et conformes aux normes.

Des espaces blancs persistent dans la gestion de la qualité des soins ambulatoires et dans les marchés émergents à forte croissance. Les fournisseurs SaaS agiles proposant une tarification modulaire peuvent pénétrer ces niches plus rapidement que les acteurs établis encombrants. Pendant ce temps, des alliances comme le partenariat entre la Commission mixte et la NAHQ élèvent les seuils d'accréditation, resserrant les conditions d'entrée mais récompensant les entreprises capables de documenter leur conformité. Dans l'ensemble, la profondeur technologique et l'étendue de l'écosystème l'emportent désormais sur l'ancienneté de la marque pour déterminer les gains de parts au sein du marché de la gestion de la qualité des soins de santé.

Leaders du secteur de la gestion de la qualité des soins de santé

Oracle

Optum, Inc.

Merative

Premier Inc.

RLDatix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la gestion de la qualité des soins de santé

- Oracle

- Optum

- Merative

- Premier

- Mckesson

- RLDatix

- Health Catalyst

- CitiusTech

- Nuance (Microsoft)

- Dolbey Systems

- Medisolv

- Clarity Group

- Riskonnect Inc.

- Press Ganey

- Quantros Inc.

- Wolters Kluwer Health

- Flatiron Health

- MedeAnalytics

- Koninklijke Philips

Lire l'analyse des entreprises du marché de la gestion de la qualité des soins de santé

Opportunités de marché et perspectives d'avenir

Les programmes obligatoires et axés sur les normes créent un espace pour les plateformes qui automatisent les opérations de qualité de bout en bout, couvrant la responsabilité liée aux épisodes de soins, la déclaration de qualité auprès des payeurs et la gouvernance QAPI hospitalière. CMS TEAM est un modèle obligatoire de cinq ans s'étendant du 1er janvier 2026 au 31 décembre 2030 dans certaines zones statistiques métropolitaines de base sélectionnées, ce qui accroît la demande pour des solutions reliant l'analyse des coûts et des résultats des épisodes, la fermeture des écarts de soins et la soumission des mesures au sein d'un flux de travail unique pour les hôpitaux et leurs partenaires. Parallèlement, l'exigence QAPI du 1er janvier 2027 pour les services obstétricaux visant à évaluer et améliorer les résultats et les disparités élargit le besoin d'outils permettant d'opérationnaliser la mesure stratifiée, les cycles d'amélioration et la documentation à travers des systèmes multi-établissements.

Les mises à niveau en matière d'interopérabilité et de normes de données offrent également des opportunités concrètes aux fournisseurs qui maintiennent leurs certifications et guides de mise en œuvre à jour tout en réduisant la charge d'intégration. Les actions de l'ONC en 2026, notamment le projet USCDI version 7 (janvier 2026) et les normes approuvées SVAP 2026 (juin 2026), ainsi que la fenêtre permettant aux développeurs de technologies de santé certifiées d'adopter les normes SVAP pour les critères de certification à partir d'août 2026, soutiennent la demande de plateformes de qualité construites autour de modèles de données alignés sur l'USCDI et de flux de travail basés sur FHIR. Cela est encore renforcé par les exigences de la CMS d'utiliser les spécifications eCQM 2026 et des formats de soumission structurés (par exemple, QRDA) au cours de la période de déclaration 2026, ce qui favorise les suites livrées dans le cloud capables de mettre à jour rapidement la logique des mesures, de valider l'exhaustivité des données et de simplifier la préparation des soumissions pour les prestataires et les programmes de qualité parrainés par les payeurs.

Développements récents du secteur sur le marché de la gestion de la qualité des soins de santé

- Juin 2026 : Sagility a acquis CareSeed pour étendre ses opérations de qualité pilotées par l'IA, ajoutant des capacités de déclaration de qualité HEDIS certifiées NCQA et de révision des dossiers médicaux. Cette combinaison élargit la capacité de déclaration de qualité destinée aux payeurs tout en réduisant les délais de traitement pour la récupération des dossiers, l'abstraction et les flux de fermeture des écarts. Elle renforce également le positionnement de Sagility dans les programmes de performance Medicare Advantage, où l'échelle opérationnelle et la conformité aux mesures déterminent les résultats financiers.

- Avril 2026 : Medisolv a acquis Health Elements AI pour améliorer la capture des données cliniques à partir des dossiers médicaux pour la déclaration de qualité et les registres cliniques. Cette opération ajoute une automatisation pour l'extraction et la structuration des éléments de données pertinents pour la qualité, réduisant l'abstraction manuelle et accélérant la préparation des mesures dans les milieux hospitaliers et ambulatoires. L'acquisition soutient l'effort de Medisolv visant à associer les flux de travail des registres à une documentation assistée par IA et à une précision de déclaration accrue.

- Novembre 2024 : Veradigm a lancé Ambient Scribe, un outil d'IA conçu pour automatiser la documentation clinique tout en capturant les indicateurs de qualité pendant les consultations. L'intégration de la capture des données de qualité au point de soins réduit la charge de documentation en aval et améliore l'exhaustivité des champs de numérateur et de dénominateur des mesures. Ce lancement signale une orientation de produit où l'automatisation de la documentation et la déclaration de qualité convergent en un seul flux de travail clinicien.

Marché de la gestion de la qualité des soins de santé Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les outils logiciels de gestion de la qualité des soins de santé et les modules de services associés utilisés pour capturer, analyser, déclarer et agir sur les indicateurs de qualité auprès des prestataires et des payeurs afin de favoriser des soins plus sûrs et la conformité.

Exclusions de portée : nous ne comptons pas les outils de qualité d'entreprise génériques utilisés hors du secteur de la santé, ni les projets de conseil ponctuels réalisés sans plateforme numérique sous licence.

Aperçu de la segmentation

- Par type de logiciel

- Intelligence d'affaires et analytique avancée

- Suites de rapports de qualité et d'analyse comparative

- Gestion des risques cliniques et de la sécurité des patients

- Amélioration des performances et de la productivité des prestataires

- Gestion de la qualité de la santé des populations

- Par mode de livraison

- Basé sur le cloud

- SaaS hébergé sur le web

- Sur site

- Par application

- Gestion des données et rapports de qualité

- Gestion des risques et de la conformité

- Analytique des résultats et des coûts

- Surveillance de la sécurité des patients et des événements indésirables

- Par utilisateur final

- Hôpitaux et réseaux de prestation intégrés

- Soins ambulatoires et cliniques spécialisées

- Payeurs et organisations de soins responsables

- Autres prestataires (rééducation, soins de longue durée)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par ancrer le récit de la demande à ce que les systèmes de santé et les payeurs sont tenus de déclarer et d'améliorer, ainsi qu'aux lieux où les programmes de qualité sont financés. Des sources publiques, notamment la documentation des programmes de qualité des Centers for Medicare and Medicaid Services (CMS) américains, les ressources sur la sécurité des patients de l'Agency for Healthcare Research and Quality (AHRQ), les statistiques de santé de l'OCDE et les données de dépenses de santé de la Banque mondiale, sont utilisées pour établir un contexte réaliste des besoins d'adoption et de conformité.

Nous examinons également les normes et directives non soumises à un mur payant qui façonnent les flux de travail de qualité, ainsi que les revues à comité de lecture sur les événements indésirables et les pratiques de mesure. Les dépôts d'entreprises, les présentations aux investisseurs, la presse réputée et les sites d'associations nous aident à cartographier la portée des produits, les évolutions des déploiements (cloud contre sur site) et les schémas d'achat typiques. Pour accélérer les vérifications factuelles, des abonnements payants pour les données financières et de renseignement des entreprises, ainsi qu'un service d'actualités et de données financières, sont utilisés de manière sélective. Les sources citées ici sont illustratives et non exhaustives, car nous avons utilisé des références supplémentaires pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les signaux documentaires ne peuvent pas entièrement répondre, comme ce que les acheteurs considèrent réellement comme une plateforme de qualité par rapport à des analyses adjacentes, et comment les modules sont tarifés selon les environnements de prestataires et de payeurs. Nous échangeons avec un ensemble d'équipes logicielles et de services, d'utilisateurs hospitaliers et de systèmes de santé, de responsables de la qualité chez les payeurs, et de partenaires de mise en œuvre à travers les Amériques, l'EMEA et l'APAC, afin que les hypothèses puissent être ajustées en fonction des exigences de déclaration locales et des cycles d'achat.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 16 % | APAC : 48 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 45 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante du bassin de demande, traduisant les besoins de déclaration de qualité des prestataires et des payeurs en une adoption attendue des plateformes de gestion de la qualité des soins de santé par région et par cadre de soins, puis en convertissant cette adoption en revenus annuels à l'aide de fourchettes de prix réalistes. Nous vérifions ensuite les résultats en utilisant des approximations ascendantes sélectives, notamment des valeurs moyennes de contrat échantillonnées par ensemble de modules, des vérifications de canal sur la portée typique de mise en œuvre, et des consolidations de fournisseurs, afin que les totaux ne dérivent pas.

Les intrants du modèle incluent le rythme des soins basés sur la valeur et de la participation aux programmes de qualité, le passage vers le déploiement cloud, la combinaison de modules achetés (risque et conformité, déclaration des événements indésirables, gestion des documents et des audits, et analyse de la qualité), des indicateurs approximatifs de la taille moyenne des établissements (tels que le nombre de lits ou de vies couvertes), ainsi que les tendances de renouvellement et d'expansion partagées lors des entretiens. Lorsque les signaux au niveau national sont insuffisants, nous comblons les lacunes en appliquant des ratios de prix et des fourchettes de pénétration au niveau régional, puis nous vérifions le revenu implicite par organisation de prestataire afin que les chiffres restent réalistes.

Pour la prévision, l'analyse de scénarios reflète différentes vitesses d'adoption et conditions budgétaires, et la trajectoire finale est sélectionnée après avoir aligné les hypothèses avec les avis d'experts sur la demande induite par la réglementation et le calendrier de renouvellement des plateformes.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs contrôles pour garantir que les erreurs d'une source unique ne se propagent pas dans la valeur finale du marché. Nous comparons les résultats à des signaux indépendants, notamment l'orientation plus large des dépenses en technologies de santé, la participation aux programmes de qualité et le revenu implicite par organisation de prestataire, puis nous examinons les écarts inhabituels avant validation finale.

Avant la livraison, un autre analyste examine les hypothèses, la logique unitaire et le calendrier de conversion des devises, suivi d'une dernière analyse de mise à jour qui relit les intrants clés à la recherche de changements. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de politique modifiant les exigences de déclaration ou des évolutions importantes de la tarification des abonnements. Une fois la mise à jour terminée, la vision la plus récente du marché est packagée afin que les clients reçoivent un ensemble de chiffres actuel et cohérent.

Taille du marché de la gestion de la qualité des soins de santé selon Mordor Intelligence, comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour la gestion de la qualité des soins de santé, car les sources définissent différemment les limites du produit et utilisent également des années de référence, des calendriers de conversion des devises et des hypothèses de croissance différents. Certains éditeurs traitent le marché comme une catégorie logicielle restreinte, tandis que d'autres incluent des services de qualité plus larges, des programmes de sécurité des patients ou des analyses adjacentes.

Les principaux écarts proviennent généralement de ce qui est compté comme abonnement à une plateforme par rapport à un engagement de service, de la manière dont les revenus de mise en œuvre et de formation sont traités, et de l'inclusion ou non des déploiements axés sur les payeurs avec le même poids que les outils axés sur les prestataires. En vérifiant l'adoption au niveau des modules, la tarification des abonnements récurrents et le calendrier de conversion des devises, Mordor Intelligence maintient le total ancré aux revenus de plateforme liés à la déclaration de qualité et aux flux de travail d'amélioration, ce qui limite l'inflation provenant de bouquets de services plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,77 milliard USD (2025) | |

| Cabinet de conseil mondial A | 2,57 milliards USD (2025) | Cette estimation semble utiliser un périmètre plus large incluant une part plus importante de services et un ensemble plus vaste d'applications de qualité, ce qui peut faire gonfler les totaux au-delà des revenus d'abonnement à la plateforme et des modules. |

| Revue professionnelle B | 4,64 milliards USD (2024) | Ce chiffre reflète probablement une définition plus large qui mêle plusieurs domaines de flux de travail et de services liés à la qualité, et l'année de référence antérieure peut également modifier les totaux en raison d'hypothèses de tarification et de devises différentes. |

L'écart entre les valeurs reflète principalement les limites de périmètre et le traitement des revenus pour les services par rapport aux abonnements. Lorsque le périmètre reste limité aux plateformes de gestion de la qualité et aux modules de services étroitement liés, et que les résultats sont recoupés avec les signaux d'adoption et de tarification, la taille du marché est plus facile à reproduire et à expliquer d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de la qualité des soins de santé ?

Le marché est évalué à 6,06 milliards USD en 2026 et devrait atteindre 11,79 milliards USD d'ici 2031.

Quel segment de logiciels connaît la croissance la plus rapide ?

Les solutions de gestion de la qualité de la santé des populations se développent à un TCAC de 16,28 % jusqu'en 2031, à mesure que les organisations s'orientent vers des soins basés sur la valeur.

Pourquoi les déploiements basés sur le cloud dominent-ils ?

Les plateformes cloud offrent une infrastructure évolutive, des mises à jour automatiques et des coûts initiaux plus faibles, leur conférant une part de 58,05 % en 2025, avec des modèles SaaS en progression la plus rapide.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 15,52 % jusqu'en 2031, portée par des initiatives de santé numérique à grande échelle et une forte charge de maladies chroniques.

Comment les nouvelles propositions de sécurité HIPAA affectent-elles l'adoption ?

Les amendements proposés pourraient coûter 9,3 milliards USD en coûts de conformité pour la première année, faisant pression sur les prestataires de plus petite taille mais augmentant également la demande de plateformes de qualité sécurisées et intégrées.

Quel rôle joue l'intelligence artificielle dans la gestion de la qualité aujourd'hui ?

L'IA alimente désormais l'analytique prédictive qui réduit les réadmissions et les temps d'arrêt des équipements ; les modèles explicables sont essentiels pour l'acceptation réglementaire et la confiance des cliniciens.

Dernière mise à jour de la page le: