Taille et Part du Marché des Plateformes de Navigation en Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

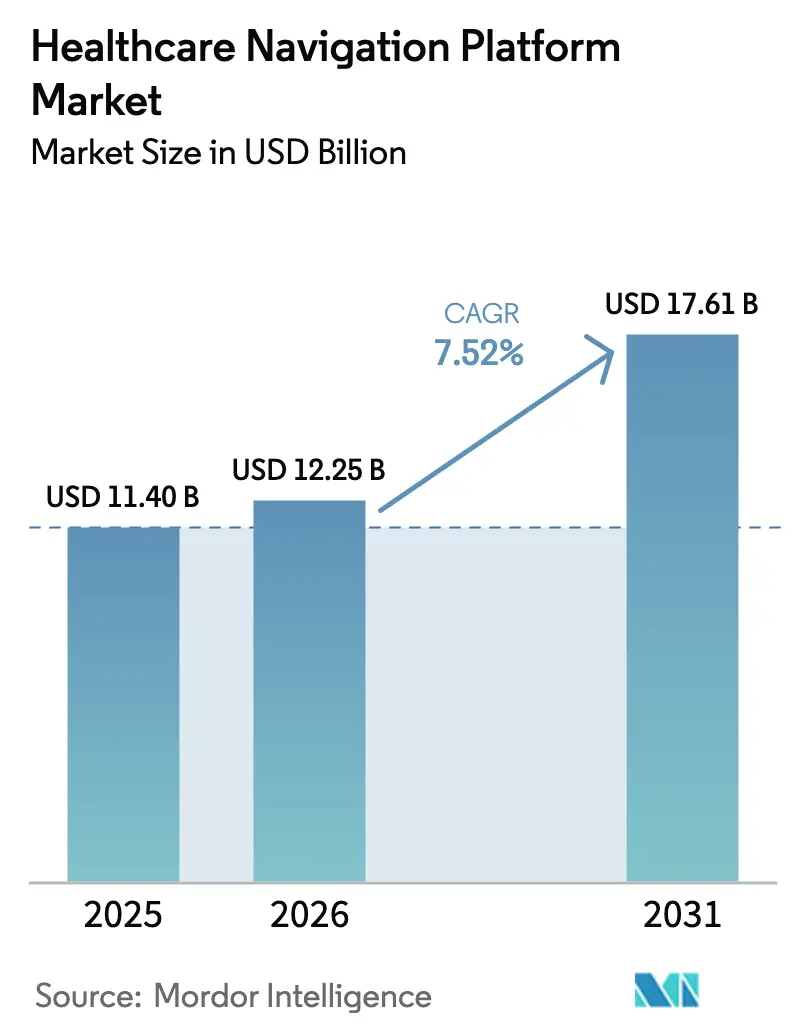

| Taille du Marché (2026) | 12.25 Milliards de dollars |

| Taille du Marché (2031) | 17.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Navigation en Santé par Mordor Intelligence

La taille du Marché des Plateformes de Navigation en Santé était évaluée à 11,40 milliards USD en 2025 et devrait croître de 12,25 milliards USD en 2026 pour atteindre 17,61 milliards USD d'ici 2031, à un TCAC de 7,52 % durant la période de prévision (2026-2031).

L'expansion actuelle reflète les mouvements des payeurs, des employeurs et des systèmes de santé qui s'éloignent des centres téléphoniques réactifs pour adopter une orientation omnicanale pilotée par l'IA, guidant les membres vers le bon cadre de soins au moment précis du choix. Les employeurs consolident désormais des solutions ponctuelles autrefois fragmentées en plateformes unifiées, tandis que les payeurs intègrent la navigation dans leurs portes d'entrée numériques pour défendre leurs évaluations de qualité. Les éditeurs de plateformes bénéficient également de vents favorables liés aux mandats numériques en santé portés par les gouvernements et à la transition plus large vers des contrats basés sur la valeur qui récompensent les soins coordonnés. L'économie du cloud, l'adoption croissante des API FHIR et la personnalisation par l'IA générative accélèrent davantage l'adoption, les organisations recherchant une infrastructure évolutive capable d'ingérer en temps réel des données de remboursement, cliniques et relatives aux déterminants sociaux.

Points Clés du Rapport

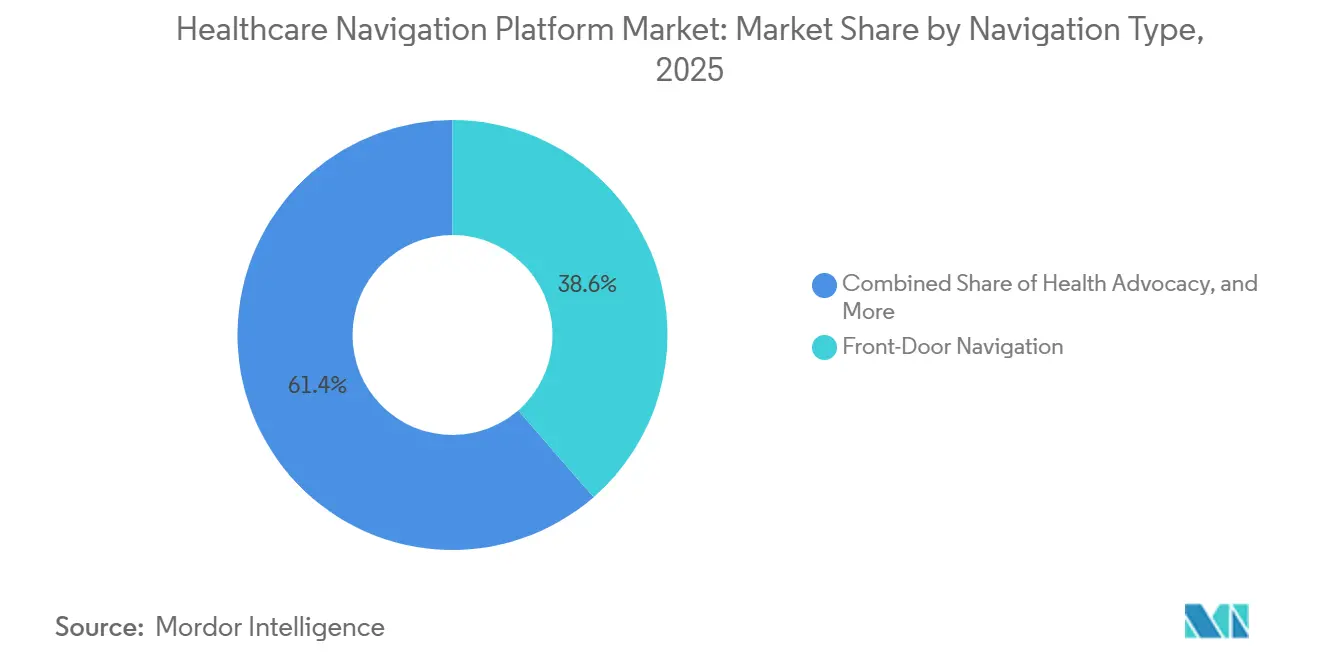

- Par type de navigation, la Navigation Porte d'Entrée a dominé avec une part de revenus de 38,55 % en 2025 ; la Navigation Verticale Spécifique aux Pathologies devrait se développer à un TCAC de 11,25 % jusqu'en 2031.

- Par mode de déploiement, les solutions Basées sur le Cloud détenaient 69,23 % de la part du marché des Plateformes de Navigation en Santé en 2025, tandis que la migration des déploiements sur site vers le cloud progresse à un TCAC de 10,15 % jusqu'en 2031.

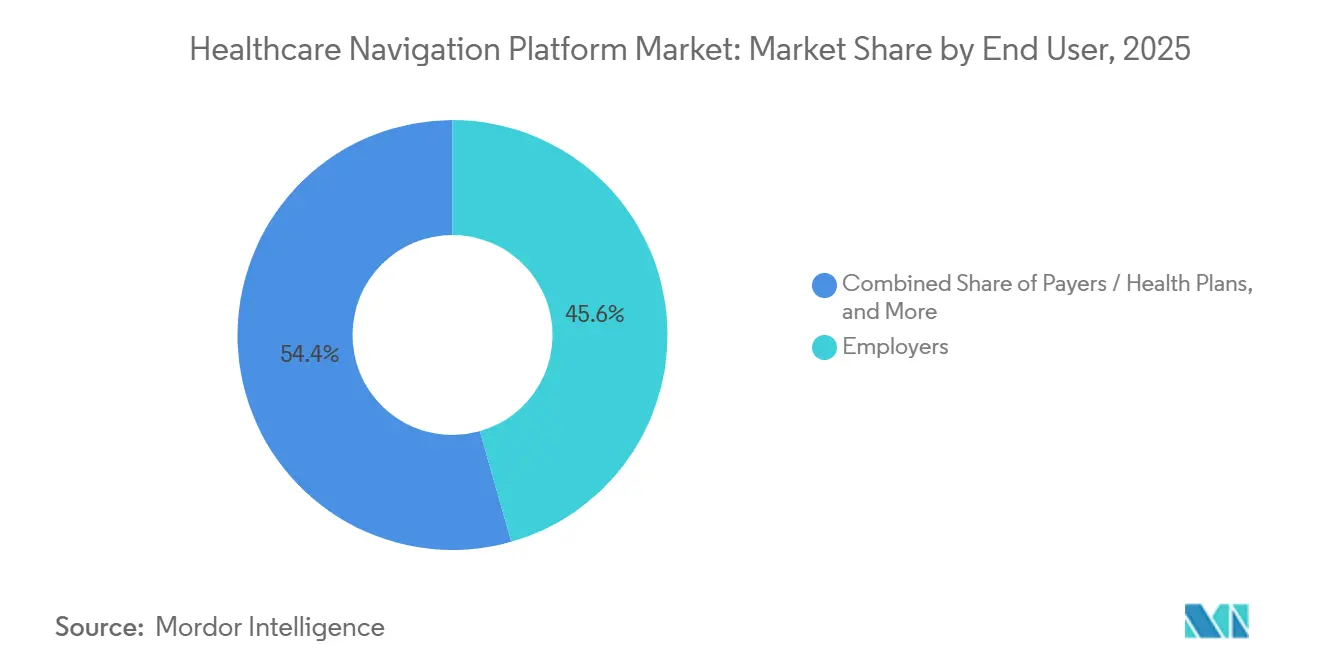

- Par utilisateur final, les employeurs représentaient 45,63 % du marché des Plateformes de Navigation en Santé en 2025, et les payeurs progressent à un TCAC de 12,15 % jusqu'en 2031.

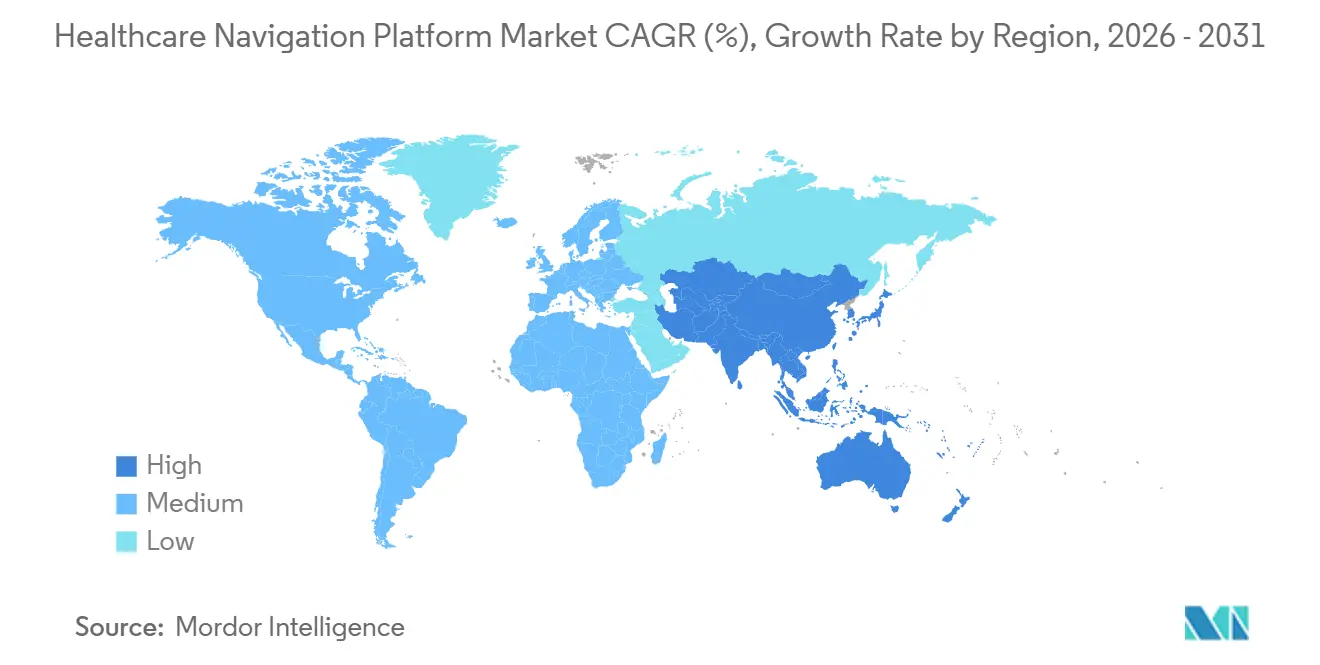

- Par géographie, l'Amérique du Nord commandait une part de revenus de 45,25 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 12,82 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Navigation en Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Employeurs pour des Solutions Intégrées de Navigation des Avantages Sociaux | +1.8% | Amérique du Nord, avec une adoption précoce en Europe occidentale | Moyen terme (2-4 ans) |

| Transition vers des Modèles de Soins Basés sur la Valeur Récompensant la Navigation Coordonnée | +2.1% | Mondial, porté par l'Amérique du Nord ; projets pilotes en Asie-Pacifique émergents en Australie et à Singapour | Long terme (≥ 4 ans) |

| Pression des Payeurs pour des Expériences de Porte d'Entrée Numérique | +1.6% | Amérique du Nord et UE, en expansion vers les assureurs santé du Moyen-Orient | Court terme (≤ 2 ans) |

| Personnalisation Pilotée par l'IA Améliorant l'Engagement | +1.4% | Mondial, avec une R&D concentrée en Amérique du Nord et dans certains pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dérogations Medicaid des États Finançant la Navigation pour l'Intégration des Déterminants Sociaux de la Santé | +0.9% | États-Unis (niveau étatique), parallèle international limité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Employeurs pour des Solutions Intégrées de Navigation des Avantages Sociaux

Les grands employeurs américains ont fait de la navigation intégrée un impératif budgétaire. L'enquête 2025 du Business Group on Health a montré que 73 % des grands employeurs contractent avec un seul fournisseur de navigation, contre 58 % en 2023, car les plateformes unifiées réduisent les conseils contradictoires entre les programmes médicaux, pharmaceutiques et de santé mentale[1]Business Group on Health, "Enquête 2025 sur la Stratégie de Soins de Santé des Grands Employeurs," BusinessGroupHealth.org. L'enquête 2025 de la Kaiser Family Foundation a rapporté une réduction de 12 % des dépenses de référence vers les spécialistes pour les entreprises déployant une navigation intégrée et une hausse de neuf points de la satisfaction des membres[2]Kaiser Family Foundation, "Enquête 2025 sur les Avantages Sociaux Santé des Employeurs," KFF.org. Les employeurs de taille intermédiaire comptant 500 à 5 000 employés s'alignent désormais sur ce modèle, les directeurs financiers exigeant un retour sur investissement mesurable. L'adoption de la navigation s'inscrit également dans une stratégie plus large d'« avantages sociaux en tant que plateforme » qui connecte les gestionnaires d'avantages pharmaceutiques, les prestataires de télémédecine et les réseaux spécialisés via une interface unique. La réduction du nombre de fournisseurs qui en résulte simplifie la contractualisation, facilite les audits de sécurité et améliore l'interface utilisateur, renforçant la trajectoire de croissance du marché des Plateformes de Navigation en Santé.

Transition vers des Modèles de Soins Basés sur la Valeur Récompensant la Navigation Coordonnée

Les organisations de soins responsables et les groupes de prestataires porteurs de risques traitent désormais la navigation comme un levier pour atteindre les critères de qualité. Le CMS a rapporté que les ACO utilisant la navigation ont réduit les visites aux urgences de 14 % et généré des primes moyennes d'économies partagées de 1,8 million USD en 2025. Un guide conjoint de l'Association Médicale Américaine, de l'AHIP et de la NAACOS souligne l'importance du partage de données en temps réel via les plateformes de navigation pour combler les lacunes dans les soins [3]Association Médicale Américaine et al., "Guide sur le Partage de Données de Santé dans les Soins Basés sur la Valeur," AMA-Assn.org. Le Commonwealth Fund a documenté que les programmes Medicaid avec navigation intégrée ont augmenté le suivi post-partum de 22 % et amélioré le contrôle de l'HbA1c de 17 %[4]Commonwealth Fund, "Analyse des Mesures de Qualité des Soins Gérés Medicaid," CommonwealthFund.org. L'Australie, Singapour et d'autres systèmes de santé d'Asie-Pacifique expérimentent des paiements groupés qui récompensent les médecins généralistes pour l'utilisation de la navigation afin de réduire l'imagerie en double. Ces réformes de paiement ancrent la navigation dans l'économie de la prestation de soins, soutenant l'expansion du marché des Plateformes de Navigation en Santé sur le long terme.

Pression des Payeurs pour des Expériences de Porte d'Entrée Numérique

Les assureurs commerciaux et gouvernementaux intègrent la navigation dans leurs applications mobiles pour protéger leurs évaluations de qualité, fidéliser les contrats employeurs et réduire la charge des centres d'appels. L'étude 2025 de J.D. Power sur les membres a révélé des gains de satisfaction de 87 points lorsque les régimes proposaient des chatbots IA et des recommandations de soins personnalisées. Un sondage HealthEdge de 2024 a montré que 68 % des payeurs ont déployé ou expérimenté l'IA conversationnelle, les pionniers réduisant les contacts avec les centres d'appels de 30 % en six mois. La méthodologie d'évaluation de qualité note désormais la réactivité des canaux numériques, créant une incitation immédiate. Les précédents internationaux renforcent la tendance : l'application NHS a accumulé 35 millions d'utilisateurs fin 2025, prouvant que les portes d'entrée numériques à grande échelle peuvent modifier le comportement des patients. Collectivement, ces facteurs maintiennent une adoption élevée du marché des Plateformes de Navigation en Santé à court terme.

Personnalisation Pilotée par l'IA Améliorant l'Engagement

L'IA générative permet aux plateformes d'analyser les données de remboursement longitudinales, les notes cliniques et les signaux de sentiment pour créer des parcours de soins hautement pertinents. Une étude de 2024 publiée dans Nature Medicine a révélé que les membres ayant reçu des suggestions adaptées par l'IA étaient 26 % plus susceptibles de compléter les dépistages préventifs et 19 % moins susceptibles de manquer des rendez-vous chez des spécialistes. Les recherches de Google Health sur les grands modèles de langage ajustés par des médecins ont démontré une empathie quasi humaine dans les réponses aux messages, suggérant un soutien évolutif et de haute qualité. Des essais randomisés de Stanford ont révélé que les messages rédigés par l'IA réduisaient le temps de documentation des cliniciens de 12 minutes par consultation, libérant de la capacité pour les soins complexes. Cependant, la surveillance de la sécurité reste essentielle, car une analyse JAMA de 2024 a signalé des omissions occasionnelles d'alertes critiques. Malgré ces réserves, l'IA continue d'améliorer les indicateurs d'engagement, renforçant la contribution au TCAC du marché des Plateformes de Navigation en Santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sources de Données Fragmentées Limitant la Vue Unique du Membre | -1.2% | Mondial, aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Confidentialité concernant les Données Comportementales Longitudinales | -0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Faible Adoption des API des Dossiers de Santé Électroniques parmi les Groupes de Prestataires de Taille Intermédiaire | -0.9% | Amérique du Nord, problèmes similaires en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sources de Données Fragmentées Limitant la Vue Unique du Membre

Les fournisseurs de navigation font face à des silos de données persistants entre les systèmes cliniques, de remboursement et pharmaceutiques. Une étude JAMA de 2024 a rapporté des taux d'erreur de correspondance des patients de 8,3 % dans les échanges régionaux d'informations de santé, entraînant des hospitalisations manquées dans les recommandations de navigation. Le rapport 2023 de l'ONC au Congrès a montré que 31 % des hôpitaux signalaient un blocage d'informations, souvent lié aux fournisseurs de dossiers de santé électroniques facturant des frais d'API élevés. Les environnements multi-payeurs intensifient la fragmentation, obligeant les plateformes à développer des moteurs de normalisation propriétaires qui ajoutent de la latence et des coûts. Les fournisseurs compensent par des algorithmes d'index maître des patients, mais le délai nuit au triage en temps réel et diminue la valeur perçue. Ces facteurs retranchent 1,2 point de pourcentage du TCAC prévu du marché des Plateformes de Navigation en Santé.

Préoccupations en Matière de Confidentialité concernant les Données Comportementales Longitudinales

Les membres craignent que les informations de navigation sur l'utilisation des applications et le sentiment puissent influencer la souscription ou être vendues. La mise à jour 2024 de la SAMHSA de la partie 2 du 42 CFR a aligné le consentement relatif aux troubles liés à l'usage de substances sur la HIPAA, mais les systèmes Medicaid des États appliquent toujours des règles plus strictes. Une enquête du Conseil National pour le Bien-Être Mental a révélé que 54 % des prestataires de santé comportementale étaient incertains quant à la conformité lors du partage de données avec des fournisseurs de navigation. Plusieurs États américains ont adopté des lois sur la confidentialité en 2024-2025 qui classifient les données de santé comme sensibles et exigent un consentement explicite. L'Espace Européen des Données de Santé à venir renforcera la limitation des finalités, mettant au défi les techniques de profilage longitudinal. Ces vents contraires retranchent 0,7 point de pourcentage de la croissance du marché des plateformes de navigation en santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Navigation : Les Verticales Captent les Cohortes à Coût Élevé

La Navigation Verticale Spécifique aux Pathologies devrait croître à un TCAC de 11,25 % entre 2026 et 2031, bien au-dessus de la moyenne du marché des Plateformes de Navigation en Santé. La Navigation Porte d'Entrée a encore généré les revenus les plus importants en 2025, avec une part de 38,55 %, servant de couche de triage initiale qui guide les membres vers les avantages, les annuaires ou les soins urgents virtuels. Les programmes d'oncologie et musculo-squelettiques stimulent la croissance verticale en regroupant la coordination des soins, l'accès aux deuxièmes avis et les outils de transparence des coûts qui influencent directement les décisions à coût élevé. Une étude de 2024 du Journal of Managed Care & Specialty Pharmacy a révélé que la navigation en oncologie réduisait les coûts totaux des soins de 21 % par rapport aux cohortes appariées. Les fournisseurs de navigation verticale intègrent également des modules de santé comportementale, de diabète et de soins maternels, ce qui réduit les fuites de référence pour les payeurs. La croissance de la Navigation Porte d'Entrée se modère à mesure que les payeurs intègrent des vérificateurs de symptômes de base directement dans leurs applications mobiles propriétaires, comprimant les contrats de fournisseurs autonomes. La Navigation Générale, axée sur les demandes de renseignements sur les avantages, fait face à une marchandisation ; les fournisseurs de dossiers de santé électroniques regroupent désormais des fonctionnalités similaires. La navigation musculo-squelettique est très demandée par les employeurs, Hinge Health rapportant une baisse de 32 % des taux de chirurgie orthopédique parmi les membres engagés. La navigation en santé comportementale prend de l'élan à mesure que l'application de la parité se renforce et que les payeurs intègrent la santé mentale à la gestion des maladies chroniques, atteignant des taux de suivi 19 % plus élevés après une sortie psychiatrique.

La traction verticale continue améliore les indicateurs d'engagement à mesure que les patients reçoivent un accompagnement spécifique à leur pathologie, des réseaux de prestataires sélectionnés et du contenu de thérapie numérique personnalisé. Les employeurs citent un retour sur investissement mesurable lorsque l'évitement chirurgical et l'observance médicamenteuse s'améliorent. Les payeurs apprécient les tableaux de bord de reporting intégrés qui alimentent directement les analyses des contrats basés sur la valeur. À mesure que l'adoption s'étend, la contribution du segment à la taille du marché des Plateformes de Navigation en Santé devrait augmenter régulièrement, tandis que les solutions généralistes plafonnent. Pour les fournisseurs, l'étendue du portefeuille sur plusieurs verticales cliniques est devenue un facteur de différenciation concurrentielle qui attire de grands contrats multi-payeurs et des opportunités d'expansion internationale.

Par Mode de Déploiement : Le Cloud Passe d'Avantage à Norme par Défaut

Les déploiements Basés sur le Cloud représentaient 69,23 % de la part de marché en 2025 et devraient croître à un TCAC de 10,15 % jusqu'en 2031, reflétant l'économie du calcul élastique et les architectures API natives. La tarification par abonnement aligne les incitations des fournisseurs sur l'engagement actif des membres, réduisant les frais de licence initiaux importants typiques des contrats sur site. Les environnements cloud permettent des mises à jour hebdomadaires des fonctionnalités, des correctifs de sécurité automatiques et une intégration rapide des capacités d'IA générative, telles que les vérifications d'avantages en temps réel ou les chatbots de prise de rendez-vous. Une étude HIMSS de 2024 a noté que 71 % des systèmes de santé prévoyaient au moins une migration cloud majeure dans les 24 mois, la coordination des soins étant classée comme premier cas d'usage.

Les déploiements sur site persistent parmi les systèmes de prestataires averses au risque et les agences fédérales soumises à des règles de résidence des données. Le Département des Anciens Combattants des États-Unis continue d'héberger lui-même sa pile de portail patient en raison des contraintes FedRAMP affectant 9 millions d'utilisateurs. Les modèles hybrides gagnent du terrain en Europe, où les plateformes hébergent les couches orientées membres dans des clouds régionaux tout en stockant les données cliniques sur des serveurs locaux pour satisfaire aux exigences du RGPD. La sécurité reste un facteur déterminant ; une enquête HealthEdge de 2024 a montré que 48 % des payeurs citaient le risque de rançongiciel comme obstacle à la migration complète vers le cloud. Malgré les obstacles, le basculement continu vers le cloud élargira la taille du marché des Plateformes de Navigation en Santé parmi les acteurs par abonnement, tandis que la part sur site héritée décline.

Par Utilisateur Final : Les Payeurs Accélèrent sous la Pression des Évaluations de Qualité

Les employeurs représentaient 45,63 % des revenus en 2025, reflétant l'adoption précoce et les efforts continus pour réduire les fuites vers les soins spécialisés. La croissance a commencé à plafonner à mesure que les grandes entreprises ont déjà contracté avec des fournisseurs, laissant des lacunes de pénétration principalement sur le marché intermédiaire. Les payeurs et les régimes de santé constituent le segment à la croissance la plus rapide, projeté à un TCAC de 12,15 % jusqu'en 2031, porté par les Évaluations de Qualité CMS qui récompensent l'expérience des membres et la réduction des lacunes dans les soins. L'adoption par les payeurs augmente également parce que la navigation peut orienter les membres vers des établissements dans le réseau, améliorant les ratios de sinistralité. Les programmes gouvernementaux imposent des systèmes de soutien aux bénéficiaires qui reflètent les avantages des employeurs, ajoutant une traction réglementaire dans les plans Medicaid et Medicare Advantage.

L'adoption par les prestataires est en retard en raison de budgets d'investissement plus serrés et de la complexité de l'intégration, bien que les contrats de paiement basés sur la valeur poussent les hôpitaux à mettre en œuvre une navigation à l'échelle de l'entreprise. Une enquête de l'Association Américaine des Hôpitaux de 2024 a rapporté un déploiement à l'échelle du système de 29 %, les établissements restants utilisant des solutions ponctuelles départementales. Les modèles directs aux consommateurs restent une niche, mais certains fournisseurs expérimentent des applications freemium monétisées par des frais de référence ou des partenariats pharmaceutiques. Dans l'ensemble, la dynamique des payeurs devrait considérablement augmenter leur part du marché des Plateformes de Navigation en Santé sur l'horizon de prévision.

Analyse Géographique

L'Amérique du Nord a maintenu une part de 45,25 % en 2025, soutenue par l'auto-assurance mature des employeurs, une concurrence intense entre les payeurs et une pénétration avancée des dossiers de santé électroniques. La croissance se modère à mesure que les grands employeurs et les payeurs nationaux approchent de la saturation, et l'expansion future repose sur la pénétration des employeurs de taille intermédiaire ainsi que sur les exigences des soins gérés Medicaid. Les règles du CMS qui élèvent les indicateurs d'engagement numérique maintiennent la région en tête en termes de fonctionnalités, tandis que les dérogations Medicaid 1115 des États financent des projets pilotes de navigation des déterminants sociaux en Caroline du Nord, en Oregon et en Californie, fournissant un soutien budgétaire.

L'Asie-Pacifique affiche le TCAC le plus élevé à 12,82 % jusqu'en 2031, propulsée par des mandats numériques en santé à grande échelle. La Mission Numérique de Santé Ayushman Bharat de l'Inde a atteint 500 millions d'inscriptions fin 2025, créant une colonne vertébrale nationale d'identifiant de santé que les fournisseurs de navigation peuvent exploiter pour les données de remboursement et cliniques. Les réglementations révisées sur les hôpitaux Internet en Chine clarifient le remboursement, incitant les assureurs et les systèmes de santé à déployer des portails de navigation centrés sur le patient. L'Australie et le Japon financent des programmes de télésanté et de surveillance à distance qui incluent des fonctionnalités de navigation, et les grandes entreprises technologiques régionales s'associent aux assureurs pour intégrer le triage par chat dans les applications de messagerie.

L'Europe affiche une croissance à un chiffre moyen. L'application NHS du Royaume-Uni fait office de porte d'entrée de facto pour 35 millions d'utilisateurs, mais l'intégration incomplète des dossiers de santé électroniques hospitaliers limite la navigation longitudinale. La Loi Allemande sur les Soins de Santé Numériques accélère le remboursement des applications numériques, et 58 solutions DiGA avaient été approuvées à mi-2025, dont plusieurs intègrent des couches de navigation. La France expérimente des portails de navigation régionaux pour réduire la charge de travail des médecins généralistes et les goulots d'étranglement des rendez-vous. Le RGPD favorise des architectures d'hébergement hybrides, façonnant les choix de déploiement des fournisseurs.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés émergents. Les assureurs privés des États du Conseil de Coopération du Golfe intègrent la navigation pour différencier les produits de groupe employeur, tandis que les systèmes publics sont en retard en raison de lacunes infrastructurelles. Le Brésil a lancé une plateforme nationale de télémédecine en 2024 pour servir les patients ruraux et les assureurs privés superposent la navigation pour détourner les membres des urgences. Ces régions présentent un fort potentiel à long terme une fois que l'interopérabilité s'améliore, offrant des options aux fournisseurs cherchant un avantage de premier entrant dans des paysages moins concurrentiels.

Paysage Concurrentiel

Le marché des Plateformes de Navigation en Santé est modérément fragmenté. Aucun acteur ne détient de position dominante car les segments d'acheteurs varient selon la taille de l'employeur, la profondeur d'intégration des payeurs et l'environnement des dossiers de santé électroniques des prestataires. Les plateformes horizontales telles que Quantum Health s'adressent aux employeurs, aux payeurs et aux prestataires via une pile unifiée. Les spécialistes verticaux comme Hinge Health se concentrent sur les soins musculo-squelettiques, tandis que les solutions intégrées des fournisseurs de dossiers de santé électroniques tels qu'Epic Systems intègrent la navigation directement dans les flux de travail des cliniciens.

Les déclarations 10-K déposées publiquement révèlent que les fournisseurs multi-segments atteignent des marges brutes 22 % plus élevées que leurs homologues mono-segment, car les coûts de R&D de la plateforme s'amortissent sur des bases de revenus plus importantes. Les plateformes détenues par des payeurs se développent à mesure que les assureurs préfèrent un contrôle de bout en bout sur les données et l'expérience des membres. Les startups d'IA générative défient les acteurs établis avec des interfaces de chat à faible coût pouvant être proposées en marque blanche par les payeurs ou les employeurs.

La différenciation technologique repose sur l'étendue des API, le scoring de risque piloté par l'IA et les tableaux de bord d'attribution des résultats. Les fournisseurs déposant des brevets liés à l'IA ont augmenté de 37 % d'une année sur l'autre en 2024, signalant une course aux algorithmes. Les capacités d'interopérabilité restent un axe concurrentiel clé. Les plateformes capables de normaliser les flux de données FHIR et non-FHIR en un seul dossier membre remportent des contrats là où les systèmes de santé utilisent encore plusieurs instances de dossiers de santé électroniques. Les modèles de tarification évoluent vers des frais basés sur la performance liés aux coûts évités ou aux indicateurs de qualité, exerçant une pression sur les fournisseurs incapables de prouver leur retour sur investissement.

La pression de consolidation du marché est visible dans les récentes transactions. Quantum Health a acquis Embold Health début 2025 pour intégrer en interne les analyses de qualité des prestataires et a lancé Care Finder plus tard dans l'année. Bamboo Health a introduit Bamboo Bridge en décembre 2025, ajoutant la navigation en santé comportementale à sa plateforme d'intelligence en temps réel. Les fournisseurs de dossiers de santé électroniques continuent de déployer des modules de navigation gratuits, comprimant les fournisseurs autonomes sur les prix. Néanmoins, des espaces blancs existent dans les plans de soins gérés Medicaid, les employeurs de taille intermédiaire et les contrats gouvernementaux en Asie-Pacifique, suggérant des opportunités durables pour les acteurs différenciés.

Leaders du Secteur des Plateformes de Navigation en Santé

Accolade

Brightside Health

Buoy Health

Castlight Health

Quantum Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Bamboo Health a lancé Bamboo Bridge, une plateforme de navigation en santé comportementale pilotée par l'IA pour les patients à besoins élevés, intégrant des réseaux de prestataires sélectionnés et des navigateurs experts.

- Septembre 2025 : Quantum Health a étendu Care Finder by Embold Health à tous ses clients, améliorant sa suite de navigation avec des capacités de recherche intégrées sur la qualité des prestataires.

Périmètre du Rapport sur le Marché Mondial des Plateformes de Navigation en Santé

Selon le périmètre du rapport, les plateformes de navigation en santé sont des solutions numériques conçues pour guider les patients, les aidants et les employeurs à travers le système de santé complexe. Elles intègrent les avantages, les réseaux de prestataires, la transparence des coûts et un soutien personnalisé pour aider les utilisateurs à prendre des décisions éclairées concernant leurs soins. En combinant la technologie avec l'assistance humaine, ces plateformes améliorent l'accès, réduisent la charge administrative et améliorent l'expérience globale du patient.

La segmentation du marché des plateformes de navigation en santé comprend le type de navigation, le mode de déploiement, l'utilisateur final et la géographie. Par type de navigation, le marché est segmenté en navigation porte d'entrée, défense des droits des patients, navigation verticale spécifique aux pathologies et navigation générale. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par utilisateur final, le marché est segmenté en employeurs, payeurs/régimes de santé, prestataires/systèmes de santé, programmes gouvernementaux et publics, et particuliers/directs aux consommateurs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur de marché (en USD) pour les segments ci-dessus.

| Navigation Porte d'Entrée |

| Défense des Droits des Patients |

| Navigation Verticale Spécifique aux Pathologies |

| Navigation Générale |

| Basé sur le Cloud |

| Sur Site |

| Employeurs |

| Payeurs / Régimes de Santé |

| Prestataires / Systèmes de Santé |

| Programmes Gouvernementaux et Publics |

| Particuliers / Directs aux Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Navigation | Navigation Porte d'Entrée | |

| Défense des Droits des Patients | ||

| Navigation Verticale Spécifique aux Pathologies | ||

| Navigation Générale | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Utilisateur Final | Employeurs | |

| Payeurs / Régimes de Santé | ||

| Prestataires / Systèmes de Santé | ||

| Programmes Gouvernementaux et Publics | ||

| Particuliers / Directs aux Consommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation 2026 des solutions de Plateformes de Navigation en Santé ?

La taille du marché des Plateformes de Navigation en Santé est de 12,25 milliards USD en 2026.

À quelle vitesse le secteur devrait-il se développer jusqu'en 2031 ?

Les revenus devraient atteindre 17,61 milliards USD d'ici 2031, impliquant un TCAC de 7,52 %.

Quel type de navigation connaît la croissance la plus rapide ?

La Navigation Verticale Spécifique aux Pathologies est prévue à un TCAC de 11,25 % de 2026 à 2031.

Pourquoi les payeurs investissent-ils massivement dans les plateformes de navigation ?

Les Évaluations de Qualité CMS et les contrats basés sur la valeur récompensent l'expérience des membres et la réduction des lacunes dans les soins, rendant la navigation essentielle.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 12,82 % jusqu'en 2031, stimulée par les mandats nationaux de santé numérique.

Quel modèle de déploiement domine les nouveaux contrats ?

Les plateformes basées sur le cloud détenaient une part de 69,23 % en 2025 et continuent de se développer grâce à la mise à l'échelle élastique et aux mises à jour rapides des fonctionnalités.

Dernière mise à jour de la page le: