Taille et Part du Marché de l'Architecture de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

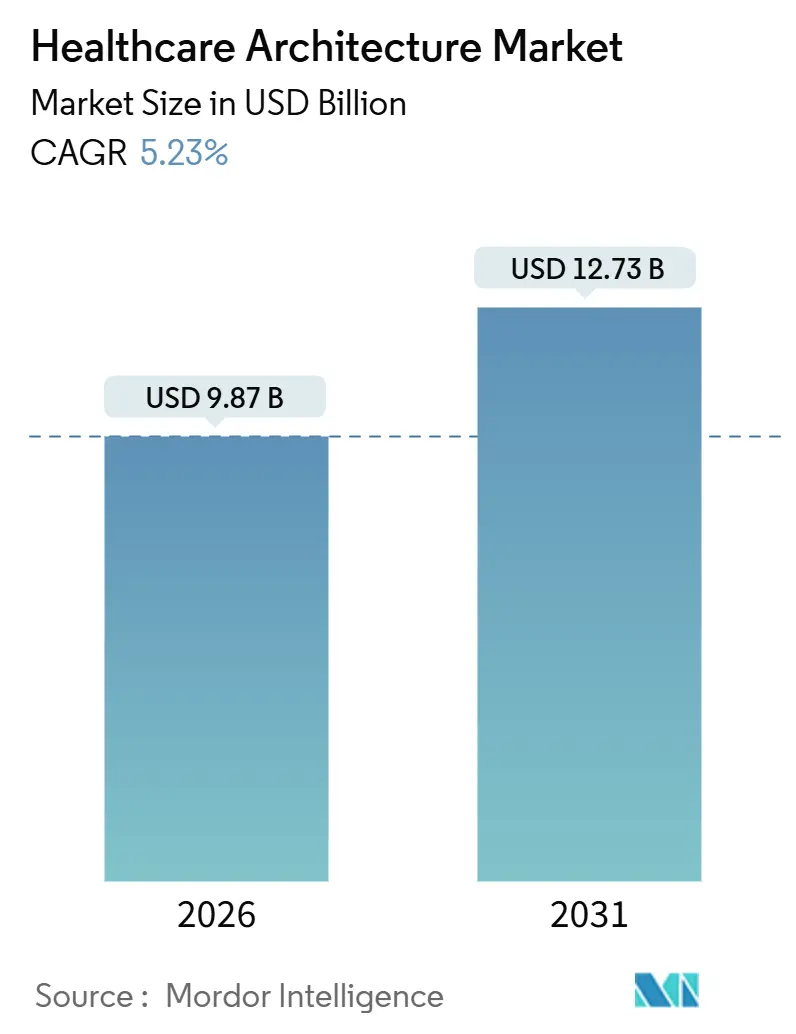

| Taille du Marché (2026) | 9.87 Milliards de dollars |

| Taille du Marché (2031) | 12.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Architecture de Santé par Mordor Intelligence

La taille du marché de l'architecture de santé est estimée à 9,87 milliards USD en 2026 et devrait atteindre 12,73 milliards USD d'ici 2031, à un TCAC de 5,23 % au cours de la période de prévision (2026-2031).

La réallocation continue des capitaux des grands hôpitaux de soins aigus vers des pôles ambulatoires décentralisés remodèle le marché de l'architecture de santé, les propriétaires cherchant à réduire les coûts d'exploitation, à accélérer le flux de patients et à optimiser les effectifs. Les dépenses de rénovation dominent, car la remise à niveau des actifs existants offre un retour sur investissement plus rapide que la construction sur terrain vierge dans un contexte de budgets d'investissement serrés. Les plateformes de bâtiments intelligents qui associent la modélisation par jumeau numérique à l'analyse énergétique s'imposent comme un facteur de différenciation, notamment en Amérique du Nord, où les pénuries de main-d'œuvre et l'inflation des coûts énergétiques persistent. L'intensité concurrentielle s'accélère, les consortiums de conception-construction promettant des calendriers de livraison clés en main qui compriment les délais jusqu'à 40 % grâce à la fabrication hors site et aux assemblages modulaires.

Principaux Enseignements du Rapport

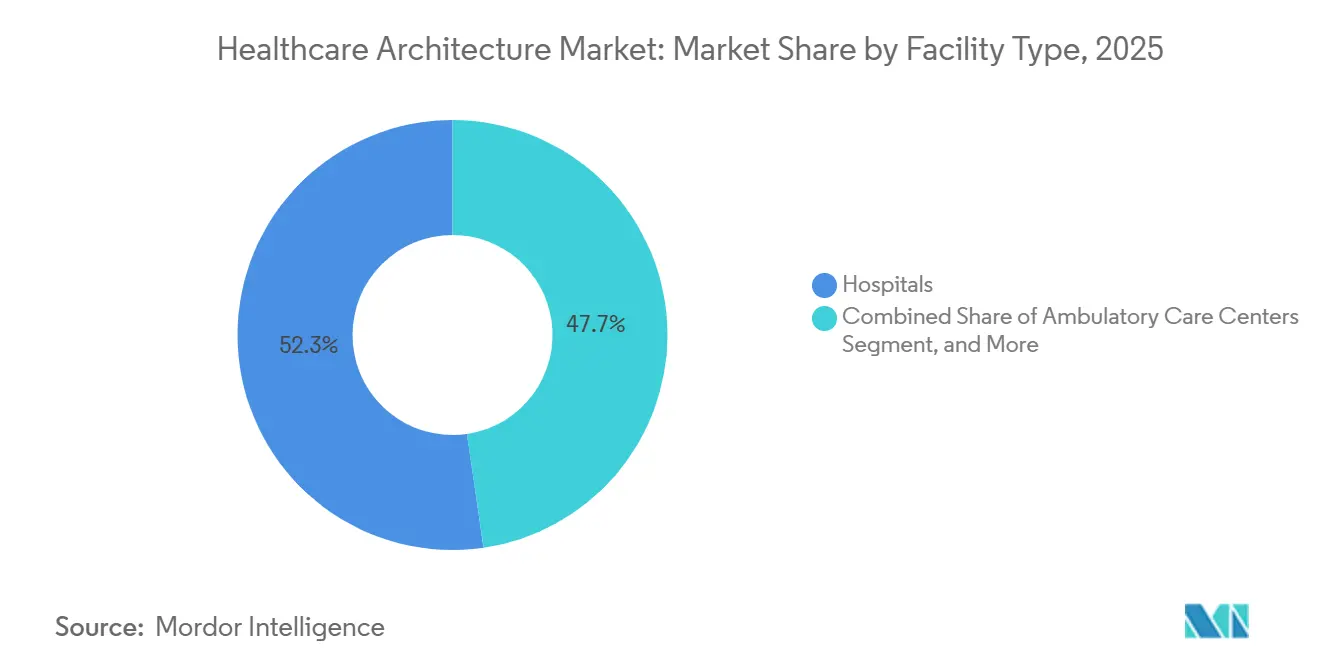

- Par type d'établissement, les hôpitaux ont représenté 52,31 % de la part du marché de l'architecture de santé en 2025, et les centres de soins ambulatoires devraient se développer à un TCAC de 6,48 % jusqu'en 2031, soit la croissance la plus rapide parmi les catégories d'établissements.

- Par type de service, la rénovation et le réaménagement ont représenté 46,57 % de la taille du marché de l'architecture de santé en 2025, et les services de design intérieur et de planification progressent à un TCAC de 7,12 % entre 2026 et 2031.

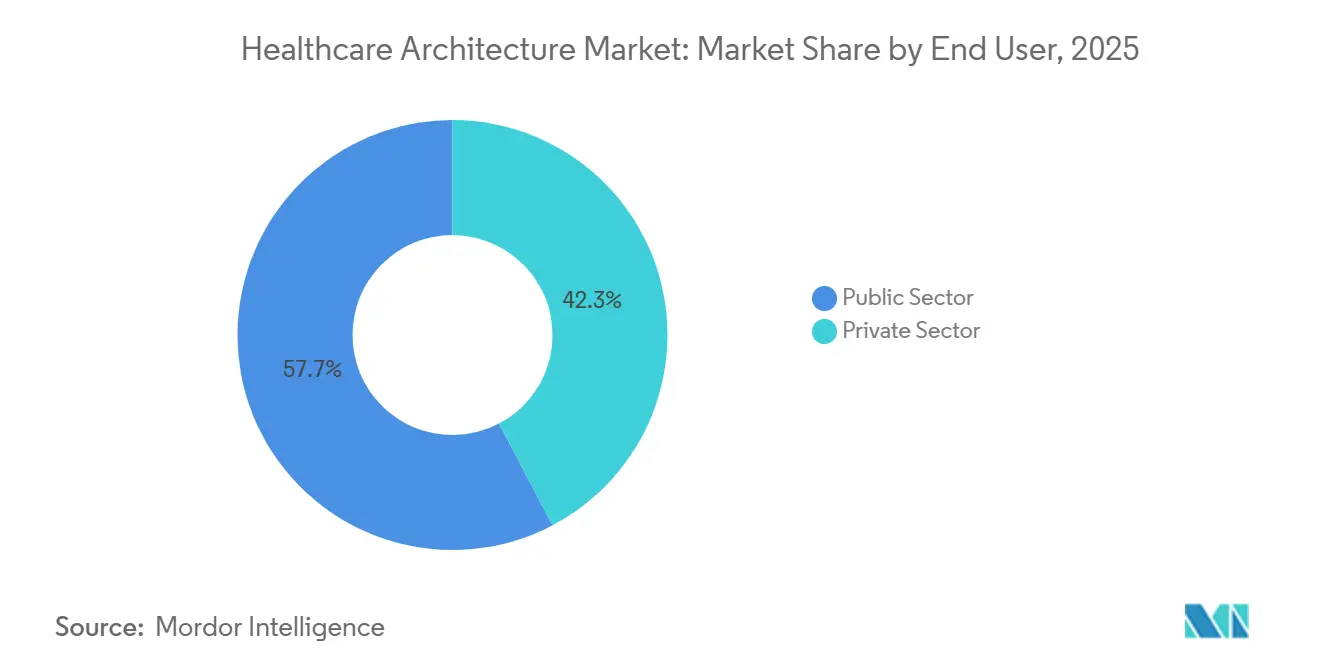

- Par utilisateur final, le secteur public a représenté 57,72 % des dépenses en 2025, tandis que les opérateurs privés croissent à un TCAC de 8,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 38,83 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 9,39 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Architecture de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Demande Croissante d'Environnements de Guérison Centrés sur le Patient | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Transition vers les Établissements de Soins Ambulatoires et Ambulatoires | +1.2% | Amérique du Nord, Europe occidentale, marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des Dépenses Publiques en Infrastructure de Santé | +1.5% | Cœur de l'Asie-Pacifique (Chine, Inde, Indonésie), CCG, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Intégration des Technologies de Bâtiments Intelligents et de l'IoT | +0.7% | Amérique du Nord, UE, CCG, Australie | Moyen terme (2-4 ans) |

| Normes de Conception Hospitalière Résilientes au Climat | +0.5% | Mondial, avec urgence réglementaire dans l'UE, la Californie et l'Australie | Long terme (≥ 4 ans) |

| Prototypes de Micro-Cliniques de Santé en Commerce de Détail | +0.4% | Corridors urbains d'Amérique du Nord, certaines métropoles de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Environnements de Guérison Centrés sur le Patient

Les recherches en conception fondée sur les données probantes établissent un lien entre les chambres individuelles, l'accès à la lumière naturelle et le contrôle acoustique d'une part, et la réduction des taux d'infections nosocomiales et de la durée moyenne de séjour d'autre part, ce qui incite à des rénovations même dans les systèmes aux budgets limités. Une méta-analyse de 2024 a rapporté que les chambres individuelles réduisaient les infections de 28 % et raccourcissaient les séjours de 0,6 jour, générant un retour sur investissement tangible dans le cadre des modèles de paiement basés sur la valeur.[1]Alex Keenan, "Les projets de rénovation augmentent à mesure que les budgets se resserrent," modernhealthcare.com Les budgets d'investissement intègrent désormais systématiquement l'éclairage LED à réglage circadien, les revêtements absorbants acoustiques et les éléments biophiliques comme spécifications de base, et non comme options de luxe. Les établissements de santé comportementale mettent en œuvre des aménagements tenant compte des traumatismes, suppriment les points de ligature et ajoutent des jardins de thérapie en plein air conformes aux alertes de sécurité de la Commission mixte, améliorant ainsi l'engagement des patients. Cette tendance renforce la demande de services spécialisés en design intérieur qui traduisent les résultats cliniques en indicateurs spatiaux, une compétence qui commande des honoraires premium lors des évaluations d'appels d'offres.

Transition vers les Établissements de Soins Ambulatoires et Ambulatoires

Les réformes du remboursement par les payeurs couvrent désormais l'arthroplastie totale du genou et certains cathétérismes cardiaques dans les centres de chirurgie ambulatoire, libérant 2,3 milliards USD de demande annuelle de construction aux États-Unis seulement.[2]Robert Allen, "Le CMS élargit la liste des procédures en centre de chirurgie ambulatoire," cms.gov Les centres de chirurgie ambulatoire nécessitent 40 % moins de surface au sol par procédure que les blocs opératoires hospitaliers et privilégient des modules d'examen modulaires adaptables aux volumes fluctuants, réduisant ainsi l'intensité capitalistique et accélérant les délais de rentabilité. Les promoteurs regroupent les centres de chirurgie ambulatoire avec des services d'imagerie et de kinésithérapie, formant des campus ambulatoires intégrés qui séduisent les investisseurs en capital-investissement en quête de flux de trésorerie prévisibles. La mise à jour 2025 des directives de l'Institut des directives sur les établissements impose toutefois des systèmes de traitement d'air distincts pour les zones stériles, ajoutant entre 1,2 et 1,8 million USD à un centre de chirurgie ambulatoire de 1 394 mètres carrés et soulignant l'importance d'une coordination précoce des lots techniques. Les architectes maîtrisant la modélisation itérative par jumeau numérique peuvent concilier les contraintes de coûts et la conformité réglementaire, remportant des contrats sur la base de la rapidité et de la fiabilité.

Augmentation des Dépenses Publiques en Infrastructure de Santé

Le 14e Plan quinquennal de la Chine alloue 72 milliards USD à la modernisation des hôpitaux de niveau départemental et des centres de santé communautaires, ciblant 1 200 établissements d'ici 2027.[3]Commission nationale du développement et de la réforme, "14e Plan quinquennal pour la santé," ndrc.gov.cn La mission Ayushman Bharat de l'Inde alloue 7,8 milliards USD pour près de 30 000 sites de soins primaires devant être opérationnels d'ici 2026. La Vision 2030 de l'Arabie saoudite alloue 40 milliards USD à six cités médicales et 130 cliniques, favorisant les consortiums capables de livrer des projets clés en main dans le cadre de structures de partenariat public-privé. Ces dépenses souveraines soutiennent le pipeline à long terme du marché de l'architecture de santé et atténuent les ralentissements cycliques en Amérique du Nord et en Europe. Les cabinets de conception internationaux forment des coentreprises avec des entrepreneurs locaux pour naviguer dans les règles du travail, les seuils de passation de marchés et les mandats de localisation, élargissant leurs lignes de services en planification directrice et en conseil en développement durable.

Intégration des Technologies de Bâtiments Intelligents et de l'IoT

Les hôpitaux ayant adopté des systèmes de gestion technique du bâtiment activés par l'IoT ont signalé des économies d'énergie de 22 % et une réduction de 15 % des coûts de remplacement des équipements lors d'un projet pilote de la Cleveland Clinic en 2025, prouvant la viabilité économique des établissements riches en capteurs. La surveillance continue de la température, de la pression et de l'humidité soutient le contrôle des infections en temps réel, ce qui a incité le Conseil international des codes à ajouter des voies de conformité numérique aux amendements du Code international du bâtiment de 2024. Les équipes de conception exploitent les données d'exploitation agrégées pour dimensionner avec précision les systèmes mécaniques, éliminant la surdimensionnement qui gonfle à la fois les coûts d'investissement et les coûts du cycle de vie. Les algorithmes de maintenance prédictive signalent la dégradation des filtres et des pompes, réduisant les temps d'arrêt imprévus susceptibles de perturber les programmes chirurgicaux et les cycles de revenus. Les propriétaires demandent désormais des plateformes de gestion technique du bâtiment à protocole ouvert dès la phase de conception schématique, élevant les architectes et les ingénieurs en lots techniques au rang d'intégrateurs informatiques, un rôle traditionnellement dévolu aux consultants.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Volatilité des Coûts des Matériaux de Construction | -0.9% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réglementations Complexes et Variables sur les Établissements de Santé | -0.6% | Mondial, application fragmentée dans les marchés émergents | Moyen terme (2-4 ans) |

| Gel des Dépenses d'Investissement par les Systèmes de Santé à Ressources Limitées | -1.1% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Pénurie d'Architectes de Santé Qualifiés dans les Marchés Émergents | -0.5% | Asie-Pacifique (hors Japon, Australie), Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Matériaux de Construction

Les prix de l'acier de structure ont bondi de 18 % et les composants de climatisation à usage médical ont grimpé de 22 % entre mi-2024 et début 2025, forçant 38 % des projets hospitaliers nord-américains à dépasser leur budget de plus de 10 %. Les contrats à prix fixe ont pratiquement disparu, remplacés par des contrats en régie avec clauses d'indexation qui transfèrent le risque aux propriétaires et atténuent la concurrence lors des appels d'offres. Les architectes spécifient plusieurs fabricants agréés et des systèmes modulaires pour se prémunir contre les chocs de la chaîne d'approvisionnement, réduisant le risque de calendrier mais ajoutant des heures de coordination de conception qui érodent les marges d'honoraires. La préfabrication gagne du terrain, car les fabricants peuvent bloquer les prix des matières premières plus tôt dans la chaîne de valeur, offrant une certitude des coûts au détriment de délais d'approvisionnement plus longs pour l'approbation des plans d'atelier. Les propriétaires envisagent également de substituer des matériaux locaux pour contourner les droits de douane à l'importation, bien que les certifications réglementaires puissent limiter les alternatives viables.

Gel des Dépenses d'Investissement par les Systèmes de Santé à Ressources Limitées

La marge d'exploitation médiane des hôpitaux américains est tombée à 2,1 % en 2025, contre 4,3 % avant la pandémie, poussant 54 % des systèmes à reporter ou annuler des projets d'expansion. La hausse des rendements des obligations municipales a fait grimper les coûts de financement de 140 points de base depuis 2023, réduisant encore davantage l'échelle des projets réalisables. Le Service national de santé du Royaume-Uni a reporté 2,7 milliards USD d'arriérés de maintenance dans le cadre de l'austérité budgétaire, freinant les nouvelles constructions tout en canalisant les fonds limités vers des rénovations urgentes de contrôle des infections. Les architectes se tournent vers des rénovations de moindre envergure répondant aux exigences de conformité immédiates, telles que les chambres d'isolement à pression négative, tout en préservant les équipes de conception et les relations clients pour lorsque les capitaux se libèreront. La réutilisation adaptative d'espaces non cliniques devient attrayante car elle tire parti des installations existantes et réduit les coûts initiaux, s'alignant sur des clauses restrictives d'endettement plus strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Établissement : Les Réseaux Ambulatoires Redéfinissent les Priorités d'Infrastructure

Les centres ambulatoires croissent à un TCAC de 6,48 % jusqu'en 2031, dépassant la moyenne du marché de l'architecture de santé, les propriétaires migrant les procédures hors des hôpitaux de soins aigus pour atténuer les frais généraux et le contrôle des assureurs. L'élan du segment contraste avec celui des hôpitaux, qui ont conservé 52,31 % des revenus de 2025 mais font face à une croissance plus lente en raison d'exigences réglementaires strictes et d'empreintes capitalistiques importantes. Les établissements de soins de longue durée enregistrent une expansion modérée dans les sociétés vieillissantes telles que le Japon et l'Europe du Sud. Dans le même temps, les sites de santé comportementale bénéficient d'un soutien politique grâce aux lois sur la parité en santé mentale aux États-Unis et au Canada. Les cliniques spécialisées, en oncologie, dialyse et orthopédie, se développent dans les corridors suburbains où les coûts fonciers sont plus bas et le stationnement abondant, affinant le prototype à usage mixte qui intègre les commodités commerciales à l'efficacité clinique.

Les promoteurs convertissent rapidement des actifs commerciaux et de bureaux en pôles ambulatoires, réduisant les budgets de construction de 20 à 35 % par rapport aux projets sur terrain vierge, tout en respectant les codes de contrôle des infections et de sécurité incendie grâce à des rénovations étendues des lots techniques. Les directives FGI 2025 autorisent la réduction de la largeur des couloirs et le partage des baies de récupération lorsqu'une surveillance électronique continue est installée, réduisant la surface de circulation de 15 à 20 % et libérant de l'espace locatif pour des services générateurs de revenus. À l'inverse, les projets hospitaliers font face à une complexité croissante, les dispositions parasismiques, anti-inondation et d'alimentation de secours augmentant les coûts de 8 à 15 millions USD pour un établissement de 200 lits. En conséquence, les propriétaires planifient de plus en plus les plans directeurs hospitaliers par phases, reportant les extensions de tours jusqu'à ce que la demande se stabilise et que les marchés obligataires se redressent.

Par Type de Service : La Rénovation Domine alors que les Systèmes Optimisent les Actifs Existants

La rénovation et le réaménagement ont représenté 46,57 % de la part du marché de l'architecture de santé en 2025, les systèmes ayant opté pour des interventions ciblées plutôt que des remplacements complets. Les services de design intérieur et de planification affichent un TCAC plus élevé de 7,12 %, les mandats fondés sur les données probantes exigeant la reconfiguration des postes infirmiers, des flux de patients et des modules de soins virtuels pour améliorer les résultats et l'efficacité du personnel. La nouvelle construction reste substantielle mais est en retrait par rapport à la croissance de la rénovation, contrainte par la prudence des prêteurs et la réticence des payeurs à rembourser des charges d'amortissement plus élevées. Les offres annexes — planification directrice, conseil en développement durable, certification WELL et LEED — illustrent le passage des propriétaires vers des stratégies holistiques de gestion du cycle de vie des actifs. Dans ce créneau, les cabinets internationaux peuvent se différencier grâce à l'analyse avancée et à la comptabilité carbone.

Les rénovations débloquent souvent des revenus immédiats ; la modernisation du service des urgences de la Mayo Clinic en 2024 a augmenté le débit de 18 % et généré 9,6 millions USD de revenus annuels supplémentaires pour un investissement de 12 millions USD, validant l'attrait financier des projets de moindre envergure. Les designers d'intérieur co-conçoivent désormais avec les opérations cliniques pour réduire les distances de marche du personnel, un gain ergonomique lié à une moindre rotation des infirmières et à de meilleurs scores HCAHPS. Les missions de planification directrice intègrent la modélisation démographique et du mix de payeurs, permettant aux conseils d'administration d'aligner l'allocation de capital par phases sur des projections de flux de trésorerie à 10-15 ans. Les certifications d'énergie nette zéro ont réduit les dépenses d'énergie de 35 % et augmenté la rétention des employés de 12 % dans les benchmarks de 2025, soulignant comment le développement durable intersecte désormais directement avec l'économie de la main-d'œuvre.

Par Utilisateur Final : Le Secteur Privé Progresse alors que les Systèmes Publics Font Face à des Contraintes Budgétaires

Les entités publiques ont capté 57,72 % des dépenses de 2025, mais opèrent dans des cadres stricts de passation de marchés et de budgétisation qui privilégient les soins primaires et d'urgence plutôt que les finitions haut de gamme. Les entités privées, en expansion à un TCAC de 8,87 % jusqu'en 2031, se développent dans les créneaux électifs, spécialisés et à haute acuité, mettant l'accent sur les équipements de conciergerie et la prise de rendez-vous rapide pour attirer les patients bénéficiant d'une assurance commerciale. Les cliniques parrainées par les employeurs de géants corporatifs tels qu'Amazon et JPMorgan Chase renforcent encore la demande privée, nécessitant des installations de soins primaires sur site avec une intégration étroite à la sécurité informatique.

Les modèles de partenariat public-privé brouillent la frontière public-privé ; au Royaume-Uni, en Australie et au Canada, les entités externalisent le développement hospitalier à des consortiums privés qui conçoivent, construisent, financent et entretiennent les établissements sur des périodes de 25 à 30 ans. Si les partenariats public-privé peuvent accélérer la livraison, ils peuvent entraver les reconfigurations futures et déclencher des structures de pénalités si les périmètres de service changent, compliquant la flexibilité du cycle de vie. Les opérateurs privés exigent souvent une implication précoce de l'entrepreneur, des calendriers agressifs et des plateformes informatiques sur mesure, obligeant les cabinets d'architecture à maintenir des compétences spécialisées en informatique de santé. Les propriétaires publics, à l'inverse, insistent sur la transparence des coûts, la consultation communautaire et les normes de résilience, prolongeant les cycles d'approbation mais garantissant l'alignement sur le service universel.

Analyse Géographique

L'Amérique du Nord a généré 38,83 % des revenus mondiaux en 2025 en raison de la demande de remplacement des hôpitaux vieillissants des années 1960 et des exigences parasismiques strictes en Californie et dans le Nord-Ouest Pacifique. Le CMS a augmenté les paiements complémentaires en capital de 1,8 milliard USD annuellement pour les projets intégrant des caractéristiques de contrôle des infections et de résilience climatique, soutenant le pipeline de rénovation même dans un contexte de compression des marges d'exploitation. Le fonds d'infrastructure quinquennal de 3,2 milliards CAD du Canada donne la priorité aux services de santé autochtones et aux nœuds de télésanté ruraux, influençant les cahiers des charges de conception vers l'inclusion culturelle et les modèles de soins à distance. L'institut de sécurité sociale du Mexique lance des appels d'offres pour 14 hôpitaux régionaux dans le cadre de contrats de partenariat public-privé, invitant des équipes internationales dotées de références en conception-construction et d'une maîtrise réglementaire bilingue.

L'Asie-Pacifique reste la région à la croissance la plus rapide avec un TCAC de 9,39 %, portée par l'approbation par la Chine de 87 hôpitaux tertiaires en 2025, chacun coûtant entre 200 et 400 millions USD et recourant à la construction modulaire pour accélérer la livraison. L'Inde fait face à un déficit de 2,3 millions de lits, orientant les investissements vers des chaînes spécialisées avec des protocoles cliniques standardisés permettant aux modèles architecturaux de se déployer dans plusieurs villes. Le déclin démographique du Japon entraîne une consolidation hospitalière et des conversions de surface des soins aigus vers la rééducation, une demande qui incite à des stratégies flexibles de cloisonnement intérieur. Les opérateurs privés australiens s'engagent à hauteur de 4,1 milliards AUD dans des extensions sur sites existants, mettant l'accent sur les blocs de chirurgie ambulatoire et les centres de cancérologie intégrés qui s'alignent sur les évolutions des payeurs vers les modèles ambulatoires.

L'Europe équilibre les mandats de décarbonation avec l'austérité budgétaire. La loi allemande sur l'avenir des hôpitaux fournit 4,3 milliards EUR pour l'infrastructure numérique et les mises à niveau des urgences, liant les fonds à des critères d'interopérabilité et d'énergie renouvelable. Le programme britannique des nouveaux hôpitaux, malgré les révisions de coûts, vise à construire 40 hôpitaux à énergie nette zéro d'ici 2030 grâce à une construction standardisée par éléments préfabriqués. Le plan français Ségur de la Santé de 19 milliards EUR canalise les investissements vers les services d'urgence, les unités de soins intensifs et les services de santé mentale, avec des concours de conception favorisant les matériaux bas carbone et les plateaux adaptables. La région du CCG construit des cités médicales emblématiques, dont un hôpital certifié LEED Platine de 800 lits au sein du méga-projet NEOM en Arabie saoudite, tandis que l'Afrique subsaharienne fait face à des contraintes de financement et à une pénurie d'architectes spécialisés, ralentissant l'exécution.

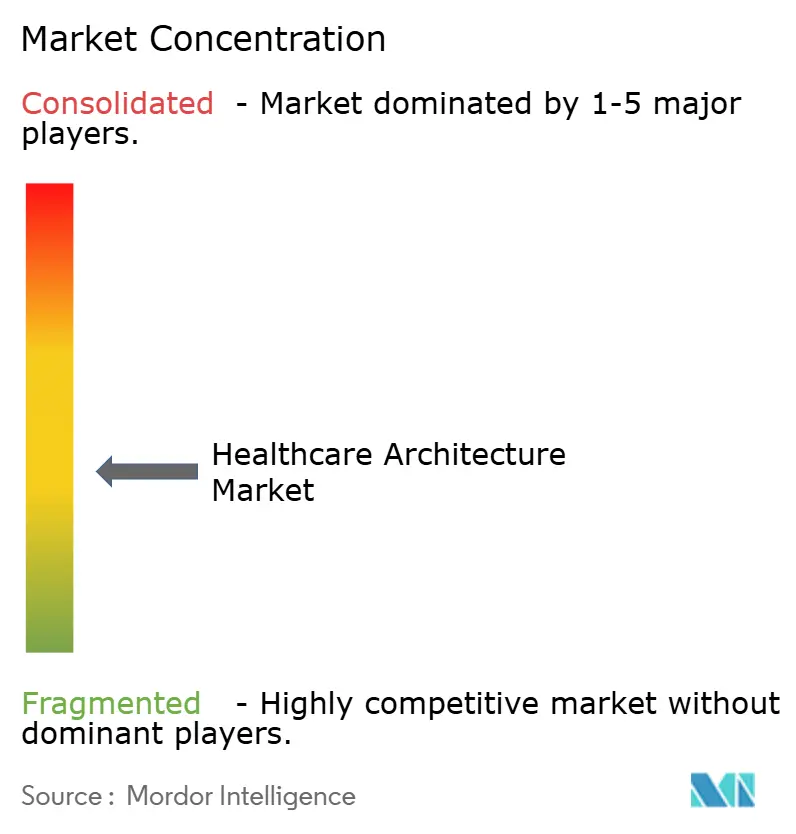

Paysage Concurrentiel

Les principaux acteurs opèrent dans un secteur de l'architecture de santé modérément fragmenté où les conglomérats internationaux et les boutiques régionales prospèrent. Les cabinets intégrés tels que HDR, HKS et Gensler s'appuient sur des équipes pluridisciplinaires et une ingénierie interne pour remporter des campus de centres médicaux de plusieurs milliards de dollars nécessitant une responsabilité à source unique. L'outil de conception générative de HDR a réduit la circulation de 12 % dans un projet de centre médical en 2025, libérant 1 672 mètres carrés pour des services cliniques à plus forte valeur ajoutée. CannonDesign et Perkins&Will se différencient par la recherche évaluée par les pairs et des partenariats cliniques approfondis qui traduisent les données de flux de travail en aménagements spatiaux, une proposition de valeur prisée par les clients des centres médicaux universitaires.

Les géants de la construction intègrent des studios de conception pour sécuriser des contrats de conception-construction ou de livraison de projet intégrée garantissant des prix maximum et des calendriers comprimés. Le système de chambre de patient modulaire de Turner Construction a réduit la main-d'œuvre sur site de 40 % et ramené les dépassements de calendrier moyens à moins de 3 % sur les projets hospitaliers initiés en 2025. Les installations de préfabrication internes de Skanska AB livrent désormais des modules de salle de bain entièrement plombés, réduisant de huit jours par chambre les délais sur le chemin critique. Les créneaux de la santé comportementale et de la chirurgie ambulatoire présentent des opportunités de croissance inexploitées ; les cabinets proposant des prototypes standardisés mais adaptables peuvent reproduire des conceptions dans plusieurs localités, s'alignant sur les stratégies de consolidation du capital-investissement. L'expertise réglementaire reste un avantage concurrentiel, les codes locaux incohérents renforçant l'importance des architectes capables de naviguer dans les processus d'approbation sans refontes coûteuses.

Leaders du Secteur de l'Architecture de Santé

HDR Inc.

HKS Inc.

Perkins&Will

CannonDesign

Stantec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : Northern Health a désigné EllisDon comme proposant privilégié pour la tour de soins aigus de l'Hôpital universitaire du nord de la Colombie-Britannique, une expansion significative qui modernisera les services tertiaires pour la communauté de Prince George.

- Octobre 2025 : Nabla Bio a signé un deuxième partenariat de recherche pluriannuel avec Takeda, démontrant comment les collaborations biotechnologiques stimulent la demande d'installations de recherche et développement spécialisées au sein du marché de l'architecture de santé.

- Septembre 2025 : HED a nommé Peter Patsouris au poste de Directeur Associé pour développer sa pratique de santé à Boston, apportant trois décennies d'expérience en conception clinique et renforçant l'empreinte régionale du cabinet.

- Mars 2025 : Microsoft a lancé Dragon Copilot, un assistant vocal unifié basé sur l'intelligence artificielle qui influence la planification future des espaces en réduisant le temps de documentation des cliniciens et en reconfigurant les zones de soutien clinique.

Périmètre du Rapport sur le Marché Mondial de l'Architecture de Santé

Le rapport sur le marché de l'architecture de santé est segmenté par type d'établissement (hôpitaux, centres de soins ambulatoires, établissements de soins de longue durée, établissements de santé comportementale, cliniques spécialisées, autres), par type de service (nouvelle construction, rénovation & réaménagement, design intérieur & planification, autres), par utilisateur final (secteur public, secteur privé) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hôpitaux |

| Centres de Soins Ambulatoires |

| Établissements de Soins de Longue Durée |

| Établissements de Santé Comportementale |

| Cliniques Spécialisées |

| Autres |

| Nouvelle Construction |

| Rénovation et Réaménagement |

| Design Intérieur et Planification |

| Autres (Planification Directrice, Conseil en Développement Durable et Construction Verte, etc.) |

| Secteur Public |

| Secteur Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Établissement | Hôpitaux | |

| Centres de Soins Ambulatoires | ||

| Établissements de Soins de Longue Durée | ||

| Établissements de Santé Comportementale | ||

| Cliniques Spécialisées | ||

| Autres | ||

| Par Type de Service | Nouvelle Construction | |

| Rénovation et Réaménagement | ||

| Design Intérieur et Planification | ||

| Autres (Planification Directrice, Conseil en Développement Durable et Construction Verte, etc.) | ||

| Par Utilisateur Final | Secteur Public | |

| Secteur Privé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché de l'architecture de santé ?

La taille du marché de l'architecture de santé s'élevait à 9,87 milliards USD en 2026 et est en bonne voie pour atteindre 12,73 milliards USD d'ici 2031.

Quelle catégorie d'établissement connaît la croissance la plus rapide ?

Les centres de soins ambulatoires se développent à un TCAC de 6,48 % jusqu'en 2031, portés par l'évolution des payeurs vers des environnements ambulatoires à moindre coût.

Quelle catégorie d'établissement connaît la croissance la plus rapide ?

Les centres de soins ambulatoires se développent à un TCAC de 6,48 % jusqu'en 2031, portés par l'évolution des payeurs vers des environnements ambulatoires à moindre coût.

Pourquoi les projets de rénovation dominent-ils actuellement ?

La rénovation et le réaménagement ont capté 46,57 % des revenus de 2025, car la remise à niveau des bâtiments existants offre un retour sur investissement plus rapide dans un contexte de contraintes de capital.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 9,39 %, la Chine, l'Inde et les nations du CCG finançant d'importantes expansions d'hôpitaux et de cliniques.

Dernière mise à jour de la page le: