Taille et part du marché de la gestion des réseaux de prestataires de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.62 Milliards de dollars |

| Taille du Marché (2031) | 10.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des réseaux de prestataires de santé par Mordor Intelligence

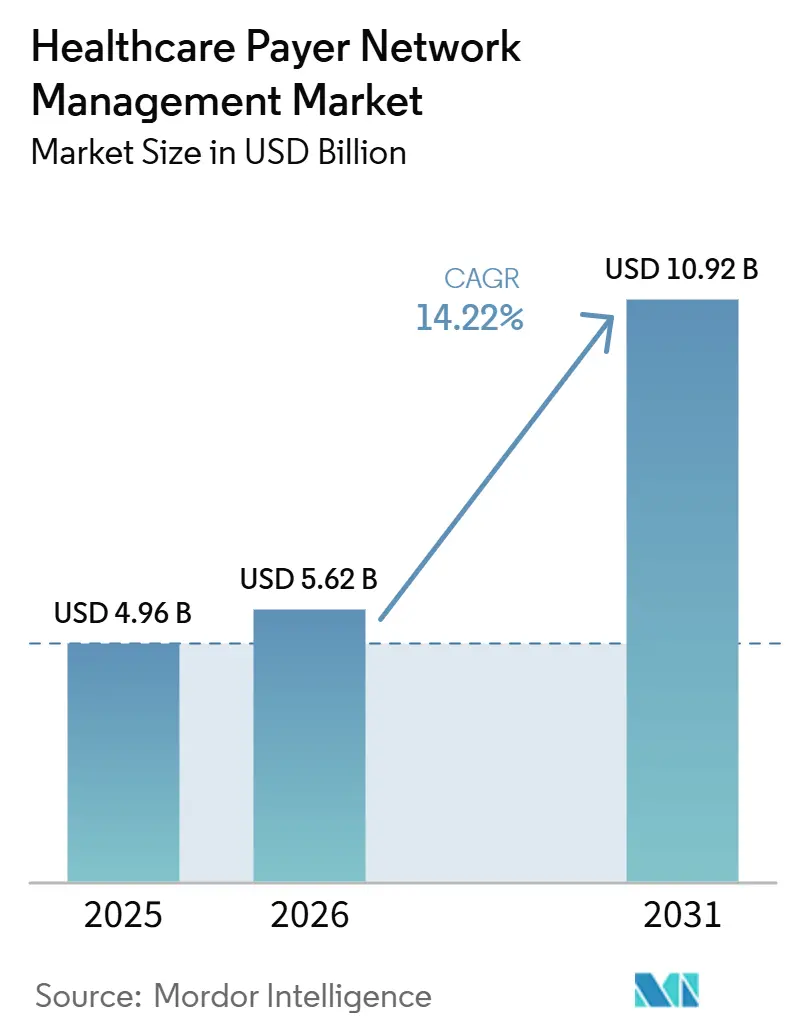

Le marché de la gestion des réseaux de prestataires de santé devrait passer de 4,96 milliards USD en 2025 à 5,62 milliards USD en 2026 et atteindre 10,92 milliards USD d'ici 2031, avec un CAGR de 14,22 % sur la période 2026-2031. La croissance du marché de la gestion des réseaux de prestataires de santé reflète un changement structurel, car les payeurs font face à une complexité administrative accrue, à des obligations d'interopérabilité plus strictes et à une transition plus rapide vers la refonte des flux de travail assistée par l'IA. Le marché de la gestion des réseaux de prestataires de santé est également façonné par une modernisation défensive, les grands régimes cherchant à préserver le contrôle de l'engagement des membres, de la performance du réseau de prestataires et de l'exécution des fonctions administratives, tandis que des concurrents plus récents axés sur la technologie élargissent leur portée. La migration vers le cloud devient de plus en plus centrale dans le marché de la gestion des réseaux de prestataires de santé, car les délais imposés aux API de communication entre payeurs et les pressions liées à l'exactitude des répertoires poussent les acheteurs vers des systèmes capables de prendre en charge l'échange de données en temps réel à grande échelle. La demande de services augmente parallèlement aux dépenses logicielles, car de nombreux régimes ont encore besoin d'une aide extérieure pour gérer les accréditations, les contrats, la gouvernance des données des prestataires et les travaux opérationnels à forte charge de conformité au sein du marché de la gestion des réseaux de prestataires de santé. La concurrence reste active et modérément concentrée, les grandes entreprises de services informatiques, les éditeurs de logiciels pour payeurs et les spécialistes de niche ayant recours à des acquisitions, à l'expansion de l'interopérabilité et à l'automatisation des flux de travail pour améliorer leur position sur le marché de la gestion des réseaux de prestataires de santé.

Principaux enseignements du rapport

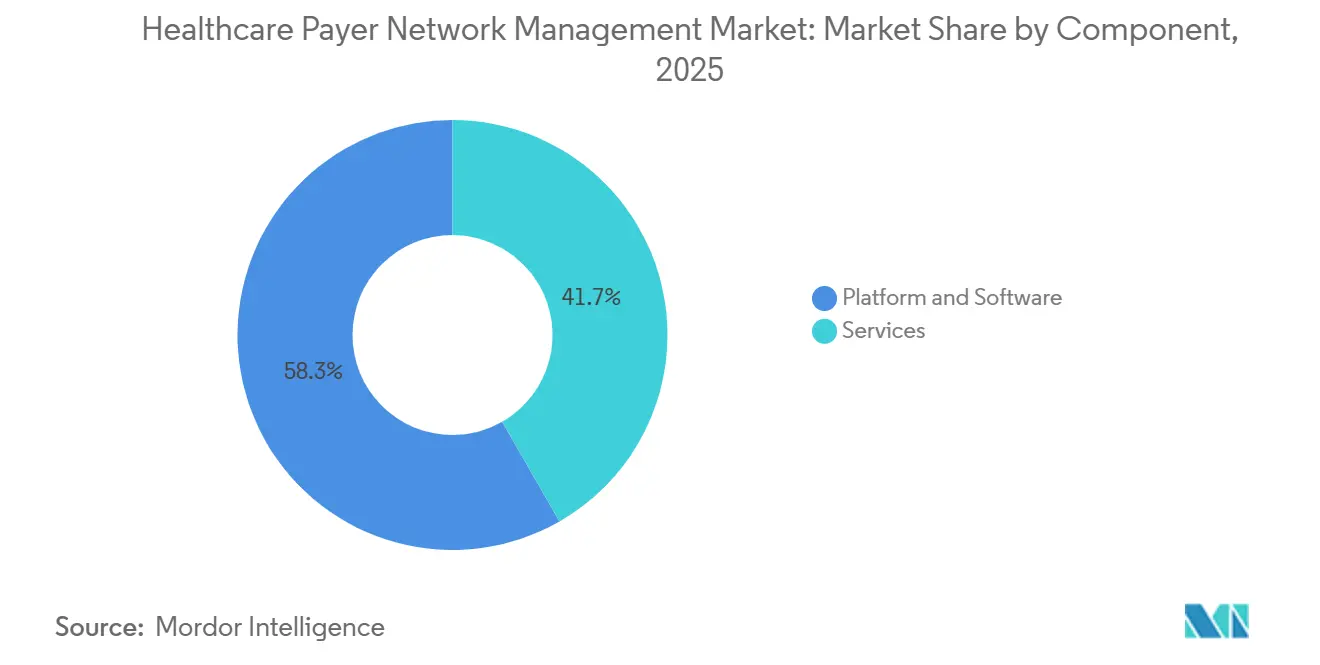

- Par composant, la plateforme et le logiciel ont dominé avec une part de 58,32 % en 2025, tandis que les services devraient se développer à un CAGR de 15,48 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud a dominé avec une part de 63,74 % en 2025, et il devrait également connaître une croissance rapide à un CAGR de 16,02 % jusqu'en 2031.

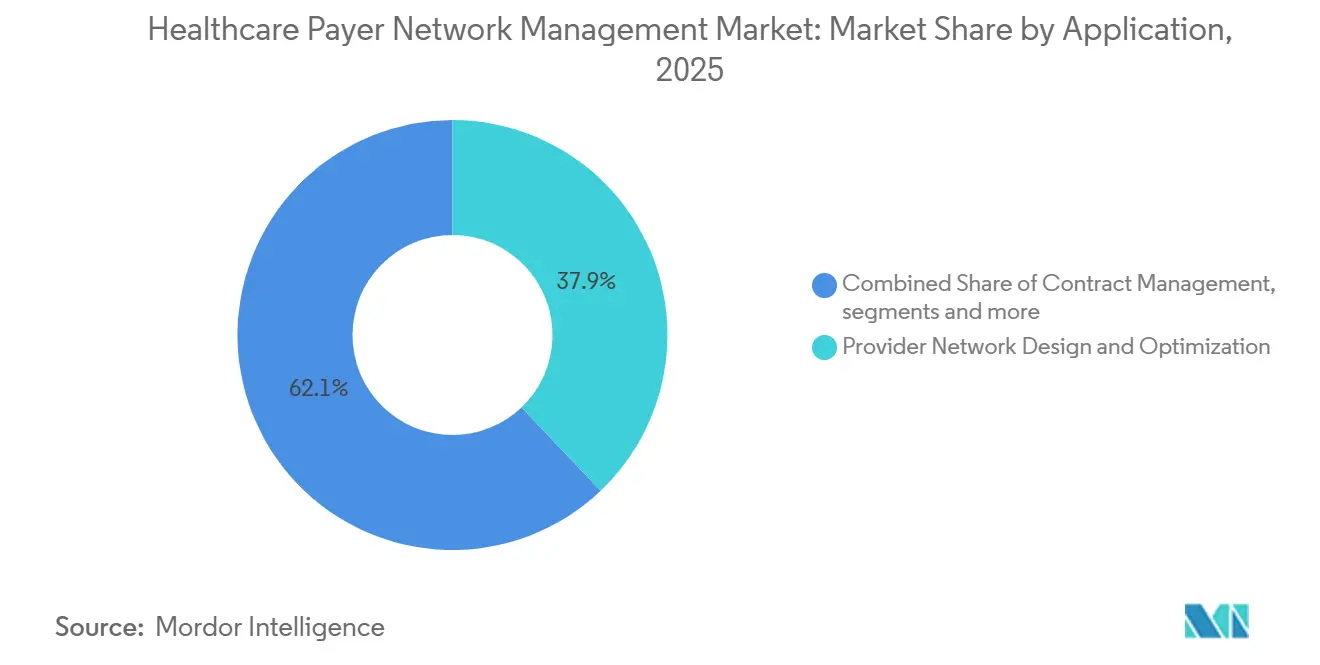

- Par application, le bureau du réseau de prestataires représentait une part de 37,86 % en 2025, tandis que la gestion des données des prestataires devrait progresser à un CAGR de 16,84 % jusqu'en 2031.

- Par utilisateur final, l'assurance maladie publique détenait une part de 54,27 % en 2025, tandis que l'assurance maladie privée devrait croître à un CAGR de 15,91 % jusqu'en 2031.

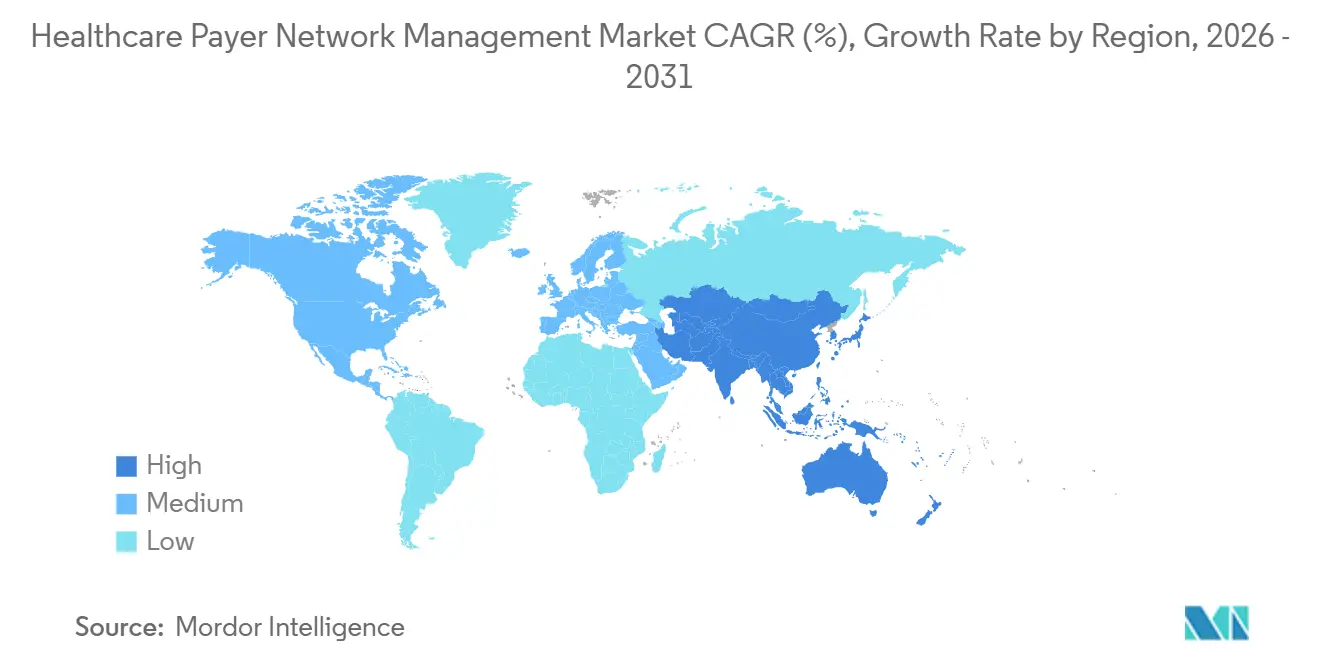

- Par géographie, l'Amérique du Nord représentait une part de 41,68 % en 2025, tandis que la région Asie-Pacifique devrait progresser à un CAGR de 17,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des réseaux de prestataires de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'IA pour la maîtrise des coûts et la prévention de la fraude | +3.6% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Besoin d'exactitude des répertoires de prestataires et d'automatisation de la conformité | +2.8% | Amérique du Nord dominante, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les soins basés sur la valeur et l'optimisation des remboursements | +2.9% | Amérique du Nord, avec des répercussions en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de gouvernance des données des prestataires en temps réel | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Expansion des réseaux de prestataires virtuels en priorité et hybrides | +1.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Connectivité API entre payeurs pour l'accréditation et la contractualisation | +1.8% | Amérique du Nord, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'IA pour la maîtrise des coûts et la prévention de la fraude

L'IA passe des projets pilotes à un déploiement plus large, les payeurs cherchant à réduire la charge administrative et à améliorer la rapidité des décisions dans la gestion de l'utilisation, la contractualisation des prestataires et les opérations connexes du réseau. Innovaccer a rapporté en mai 2026 que 75 % des dirigeants de niveau C des régimes de santé interrogés prévoient de dépenser plus de 10 millions USD dans l'IA dans un délai de 3 à 5 ans, ce qui montre que les plans d'investissement vont désormais au-delà d'une expérimentation limitée.[1]Innovaccer Inc., "Près de 80 % des régimes de santé préfèrent désormais l'IA développée par des fournisseurs plutôt qu'en interne, selon une enquête d'Innovaccer," Innovaccer, innovaccer.com La même enquête a montré que près de 80 % des régimes de santé préfèrent l'IA développée par des fournisseurs plutôt qu'en interne, ce qui conforte l'idée que les flux de travail des payeurs ont encore besoin d'une expertise externe et d'un soutien à la mise en œuvre spécifique au domaine. Elle a également révélé que 86 % des régimes n'opérationnalisent pas encore pleinement l'IA et que 46 % citent les lacunes en matière d'interopérabilité comme principal obstacle, ce qui lie directement les retours sur investissement de l'IA à un meilleur échange de données et à des flux d'informations sur les prestataires plus fiables. Dans le marché de la gestion des réseaux de prestataires de santé, ce lien oriente les dépenses vers des plateformes et des modèles de services capables d'automatiser les flux de travail du réseau uniquement lorsque les données en amont sont exactes et accessibles. Le marché de la gestion des réseaux de prestataires de santé bénéficie donc non seulement des budgets alloués à l'IA, mais aussi du travail opérationnel nécessaire pour rendre ces budgets utilisables dans les environnements quotidiens des payeurs.

Transition vers les soins basés sur la valeur et l'optimisation des remboursements

Les soins basés sur la valeur élargissent le périmètre de la gestion des réseaux, car les payeurs doivent désormais suivre la performance des prestataires, la logique d'économies partagées, les indicateurs de qualité et les règles d'attribution sur une base contractuelle plus large. Interwell Health a rapporté en 2025 que les deux tiers des organisations de prestataires ont augmenté leur participation aux programmes de soins basés sur la valeur, et la plupart s'attendaient à un impact positif sur leurs revenus grâce à cette participation, ce qui accroît la pression sur les payeurs pour renforcer le soutien à la contractualisation et à l'analyse.[2]Interwell Health, "Tendances d'utilisation des soins de santé en 2025, Comment les régimes de santé utilisent les soins basés sur la valeur pour gérer les coûts," Interwell Health, interwellhealth.comCe même changement est important dans le marché de la gestion des réseaux de prestataires de santé, car les équipes réseau ne peuvent plus gérer des structures de remboursement complexes avec des outils de contractualisation manuels et des dossiers de prestataires déconnectés. Les modèles de paiement alternatifs représentent au moins 45 % des paiements de soins de santé, une échelle à laquelle les processus opérationnels fragmentés deviennent plus difficiles à maintenir. À mesure que cette proportion augmente, le marché de la gestion des réseaux de prestataires de santé connaît une demande plus forte pour une gestion intégrée des données des prestataires, car des données d'attribution insuffisantes peuvent fausser les calculs de paiement et créer des litiges. Les fournisseurs qui combinent la contractualisation, l'analyse et les flux de travail de gestion des données des prestataires sont donc mieux alignés sur l'évolution des critères d'achat des payeurs dans le marché de la gestion des réseaux de prestataires de santé.

Connectivité API entre payeurs pour l'accréditation et la contractualisation

La règle finale sur l'interopérabilité et les autorisations préalables du CMS oblige les payeurs concernés à mettre en œuvre des API de communication entre payeurs, d'accès aux prestataires et d'autorisation préalable, la plupart des dispositions entrant en vigueur le 1er janvier 2027.[3]Centres pour les services Medicare et Medicaid, "Fiche d'information sur la règle finale sur l'interopérabilité et les autorisations préalables du CMS CMS-0057-F," CMS, cms.gov Cela est important dans le marché de la gestion des réseaux de prestataires de santé, car la conformité dépend d'un véritable échange d'informations sur les demandes de remboursement, les rencontres et les autorisations via les normes HL7 FHIR, et non d'une simple couche de reporting. Dans le marché de la gestion des réseaux de prestataires de santé, cette pression renforce l'adoption du cloud, car les anciennes configurations sur site sont moins adaptées aux échanges API à haute fréquence et bidirectionnels. Les payeurs qui abordent la règle uniquement comme une tâche de conformité minimale risquent de maintenir des coûts opérationnels plus élevés, tandis que les pairs qui construisent des réseaux de données de prestataires plus larges peuvent améliorer la précision et la rapidité des flux de travail au sein du marché de la gestion des réseaux de prestataires de santé.

Expansion des réseaux de prestataires virtuels en priorité et hybrides

Les soins virtuels en priorité ont dépassé le stade de solution d'accès temporaire et fonctionnent désormais comme une conception de réseau distincte nécessitant une accréditation dédiée, une gestion des répertoires et un soutien aux demandes de remboursement. Ce changement est important pour le marché de la gestion des réseaux de prestataires de santé, car les prestataires virtuels doivent être contractualisés, classifiés, affichés et maintenus selon des normes opérationnelles identiques à celles des réseaux de soins physiques. Le défi ne se limite pas à l'ajout de prestataires dans le système, car les répertoires des payeurs doivent également maintenir la visibilité des soins virtuels à jour après les changements de contractualisation, d'accréditation et de flux de travail. Cela accroît la demande de plateformes qui traitent la taxonomie des prestataires virtuels et la composition des réseaux hybrides comme des fonctions essentielles plutôt que des compléments optionnels au sein du marché de la gestion des réseaux de prestataires de santé. Cela élargit également le rôle des outils de bureau et de données des prestataires, qui doivent désormais prendre en charge la télémédecine, les soins à domicile et les modèles de services assistés par l'IA dans une vue opérationnelle unifiée. À mesure que les soins hybrides se développent, le marché de la gestion des réseaux de prestataires de santé gagne en dynamisme grâce au nombre plus élevé de mises à jour, de contrats, d'ajustements de répertoires et de vérifications de données destinées aux membres que les régimes doivent effectuer avec précision.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Friction liée à l'intégration des systèmes administratifs centraux hérités | -1.9% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Fragmentation des données des prestataires entre plusieurs sources | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Exposition à la cybersécurité et à la confidentialité dans les flux de données réseau partagés | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Charge élevée de gestion du changement pour les équipes opérationnelles manuelles | -1.2% | Mondial, notamment pour les payeurs du marché intermédiaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Friction liée à l'intégration des systèmes administratifs centraux hérités

Les systèmes administratifs centraux hérités restent l'un des obstacles les plus difficiles à surmonter dans la modernisation des payeurs, car ils couvrent simultanément les demandes de remboursement, l'inscription, les données du réseau et la logique de paiement. Dans le marché de la gestion des réseaux de prestataires de santé, cela signifie que même une plateforme réseau bien conçue peut rencontrer des difficultés si l'architecture environnante ne peut pas prendre en charge une intégration stable et une orchestration des flux de travail. Le remplacement module par module est difficile, car une modification dans un domaine peut perturber les règles de paiement, la gestion de l'éligibilité ou le traitement des demandes de remboursement en aval. Les exigences d'interopérabilité du CMS augmentent désormais le coût du retard, car de nombreux environnements plus anciens ne prennent pas en charge les capacités API basées sur FHIR requises de manière native. Le résultat dans le marché de la gestion des réseaux de prestataires de santé est un schéma d'investissement à deux vitesses, où les grands régimes nationaux progressent plus rapidement tandis que les régimes du marché intermédiaire et les régimes financés par l'État modernisent souvent plus progressivement. Cette disparité de préparation allonge également les cycles de vente des fournisseurs et rend la profondeur de mise en œuvre tout aussi importante que l'étendue des fonctionnalités dans le marché de la gestion des réseaux de prestataires de santé.

Fragmentation des données des prestataires entre plusieurs sources

La fragmentation des données des prestataires reste un problème structurel, car les inexactitudes dans les dossiers d'accréditation, d'inscription et de répertoire se répercutent sur l'acheminement des demandes de remboursement, les dépôts d'adéquation du réseau et les décisions d'autorisation préalable. Symplr a rapporté en 2025 que les silos de données, la complexité de l'intégration et les flux de données incohérents restent courants dans les régimes de santé, ce qui montre que de nombreux problèmes de répertoire trouvent leur origine en amont plutôt qu'au sein du répertoire lui-même. Dans le marché de la gestion des réseaux de prestataires de santé, ces conditions maintiennent une forte demande pour les systèmes de gestion des données des prestataires, mais elles limitent également la capacité de toute plateforme unique à résoudre les problèmes sans une meilleure discipline de saisie de la part des organisations de prestataires. Le problème fondamental demeure que les prestataires contrôlent souvent les informations d'origine, tandis que les payeurs supportent toujours les conséquences en matière de conformité et d'expérience des membres lorsque les données sont erronées dans le marché de la gestion des réseaux de prestataires de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain dans une structure dominée par les plateformes

La plateforme et le logiciel détenaient 58,32 % de la part du marché de la gestion des réseaux de prestataires de santé en 2025, tandis que les services devraient se développer à un CAGR de 15,48 % jusqu'en 2031. Le logiciel est resté le composant le plus important, car les organisations de payeurs ont encore besoin de systèmes centraux pour l'accréditation, la maintenance des répertoires, la gestion du cycle de vie des contrats et le suivi de la performance des prestataires. Ces plateformes servent également de couche opérationnelle principale pour les activités de conformité, ce qui contribue à maintenir la demande de logiciels même lorsque le calendrier de mise en œuvre varie selon la taille du payeur. Dans le marché de la gestion des réseaux de prestataires de santé, les dépenses logicielles sont particulièrement durables lorsque les acheteurs souhaitent un point de contrôle unique pour les dossiers des prestataires, les termes des contrats et les règles de flux de travail. Les services connaissent une croissance plus rapide, car les soins basés sur la valeur, la préparation aux API et le nettoyage des données des prestataires créent un travail continu que de nombreuses équipes de payeurs n'ont pas la capacité de gérer seules.

Au sein de la catégorie des services, le soutien à la mise en œuvre, les opérations gérées et le conseil en analyse se développent tous, mais pour des raisons opérationnelles différentes. Les projets de conformité à court terme liés à la date limite de l'API de communication entre payeurs de janvier 2027 devraient maintenir la demande de mise en œuvre à un niveau élevé au cours du prochain cycle. Les modèles de services gérés gagnent également la faveur dans le marché de la gestion des réseaux de prestataires de santé, car ils aident les régimes à convertir le travail manuel récurrent en modèles opérationnels plus structurés. Le travail de conseil continue également d'être important, car les payeurs ont souvent besoin d'aide pour connecter la politique de données des prestataires, la conception des contrats et l'automatisation des flux de travail en une seule approche opérationnelle. La composition du segment devrait donc rester dominée par les plateformes, mais la dynamique la plus rapide dans le marché de la gestion des réseaux de prestataires de santé devrait continuer à se situer chez les fournisseurs qui combinent logiciel et exécution pratique.

Par mode de déploiement : le cloud devient le modèle opérationnel par défaut

Le déploiement basé sur le cloud représentait 63,74 % de la taille du marché de la gestion des réseaux de prestataires de santé en 2025 et devrait croître à un CAGR de 16,02 % jusqu'en 2031. Le cloud est resté le modèle dominant, car les flux de travail des réseaux de prestataires dépendent désormais d'échanges de données fréquents, de mises à jour plus rapides et d'une intégration plus large entre les fonctions de prestataires, de demandes de remboursement et d'autorisation. Dans le marché de la gestion des réseaux de prestataires de santé, le choix du déploiement devient donc autant une décision de conformité qu'une décision technologique. Les acheteurs utilisent également la migration vers le cloud pour réduire les délais de mise à niveau et améliorer la rapidité avec laquelle les modifications du réseau de prestataires apparaissent dans les flux de travail connectés.

Cotiviti a finalisé l'acquisition d'Edifecs en mars 2025, et cette opération a ajouté une capacité d'interopérabilité qui prend en charge une connectivité basée sur FHIR plus rapide. Cette transaction montre comment les fournisseurs du marché de la gestion des réseaux de prestataires de santé utilisent les acquisitions pour combler les lacunes architecturales plus rapidement que ne le permettraient les cycles de développement internes. Les déploiements sur site conservent encore leur pertinence dans les environnements administrés par l'État et les grandes organisations ayant des besoins stricts de localisation des données. Au cours de la période de prévision, le cloud devrait continuer à élargir son avance, car l'avantage opérationnel est désormais lié au calendrier de conformité, à l'extensibilité de la plateforme et à un déploiement plus rapide de l'automatisation.

Par application : les outils de bureau centraux dominent, tandis que la gestion des données des prestataires se développe le plus rapidement

Les outils de bureau du réseau de prestataires détenaient 37,86 % de la part des applications en 2025, tandis que la gestion des données des prestataires devrait croître à un CAGR de 16,84 % jusqu'en 2031. La catégorie bureau est restée la plus importante, car les équipes de payeurs ont encore besoin d'un espace de travail central pour l'examen de l'adéquation du réseau, le suivi de la couverture géographique et les décisions de recrutement des prestataires. Dans le marché de la gestion des réseaux de prestataires de santé, la gestion des données des prestataires se développe plus rapidement, car l'exactitude des répertoires, l'accréditation et la qualité de l'inscription affectent désormais simultanément la conformité, l'intégrité des paiements et l'expérience des membres. Cela fait de la gestion des données moins une fonction de soutien et davantage une exigence opérationnelle fondamentale au sein du marché de la gestion des réseaux de prestataires de santé.

Les applications de demandes de remboursement et de gestion des remboursements restent étroitement liées à ce segment, car la précision de l'acheminement dépend toujours des informations actuelles sur le réseau. D'autres applications, notamment les connexions d'autorisation préalable et les modules de santé des populations, se développent également à mesure que les payeurs cherchent à réduire le nombre d'outils ponctuels déconnectés utilisés. Dans le marché de la gestion des réseaux de prestataires de santé, cela crée un avantage clair pour les fournisseurs qui connectent le répertoire des prestataires, la gestion des contrats et la gestion des données des prestataires au sein d'une seule plateforme modulaire. Les acheteurs favorisent de plus en plus les couches d'applications connectées qui réduisent le travail d'intégration tout en prenant en charge des flux de travail spécialisés là où cela est nécessaire.

Par utilisateur final : les payeurs publics fournissent l'échelle tandis que les payeurs privés poussent un changement plus rapide

L'assurance maladie publique détenait 54,27 % de la base d'utilisateurs finaux en 2025, tandis que l'assurance maladie privée devrait croître à un CAGR de 15,91 % jusqu'en 2031. Les programmes publics sont restés la base la plus importante, car Medicare, Medicaid et CHIP opèrent à grande échelle et font face à des attentes directes en matière de conformité qui rendent l'adoption technologique plus difficile à différer. Les soins gérés Medicaid sont particulièrement importants dans le marché de la gestion des réseaux de prestataires de santé, car l'expansion des programmes étatiques et les règles fédérales d'interopérabilité maintiennent actives les exigences en matière de répertoires, d'accréditation et de demandes de remboursement. Les régimes privés connaissent une croissance plus rapide, car ils investissent plus agressivement dans l'optimisation des réseaux assistée par l'IA, l'analyse des contrats basés sur la valeur et les améliorations des services destinés aux membres. Cela laisse le marché de la gestion des réseaux de prestataires de santé dépendant de deux schémas d'achat différents, l'un centré sur le volume à forte charge de conformité et l'autre centré sur la différenciation concurrentielle.

Cette division façonne la stratégie des fournisseurs dans l'ensemble du marché de la gestion des réseaux de prestataires de santé, car les fournisseurs ont besoin de produits adaptés à la fois à la complexité des programmes publics et à la rapidité des régimes commerciaux. En conséquence, les fournisseurs disposant de flux de travail configurables et d'un large soutien à l'intégration sont mieux positionnés que les fournisseurs qui ne s'adaptent qu'à un seul modèle de payeur. Le marché de la gestion des réseaux de prestataires de santé devrait donc continuer à récompenser les fournisseurs qui équilibrent la préparation réglementaire et la flexibilité opérationnelle.

Analyse géographique

L'Amérique du Nord détenait 41,68 % de la part mondiale en 2025, ce qui lui confère la position la plus importante dans le marché de la gestion des réseaux de prestataires de santé. Les États-Unis sont à l'origine de cette avance, car ils disposent d'un mélange dense de régimes commerciaux, Medicare et Medicaid, et chaque ligne d'activité génère un volume élevé de transactions de réseau de prestataires. Le CMS fixe désormais le rythme des dépenses à court terme grâce aux délais du 1er janvier 2027 pour les API d'interopérabilité et d'autorisation préalable. L'exactitude des répertoires et la conformité à la facturation surprise maintiennent également la modernisation des données des prestataires, de l'accréditation et des flux de travail en tête des plans d'investissement des payeurs dans la région. Le Canada et le Mexique restent plus modestes au sein du marché de la gestion des réseaux de prestataires de santé, mais la modernisation des demandes de remboursement et les mises à niveau des données des prestataires soutiennent l'adoption progressive de nouvelles plateformes et de nouveaux services.

L'Europe détenait la deuxième position régionale en 2025, et le marché de la gestion des réseaux de prestataires de santé y progresse grâce à la numérisation des payeurs, à la réforme de l'échange de données et à une attention politique accrue portée à l'infrastructure d'information de santé. La fédération allemande d'assurance maladie légale a également appelé en 2025 à un renforcement de la détection de la fraude basée sur l'IA et à une réforme plus large de la gouvernance des données, ce qui soutient l'intérêt continu pour les outils de données côté payeur et la modernisation des flux de travail. Dans l'ensemble de la région, le marché de la gestion des réseaux de prestataires de santé est façonné par des initiatives d'interopérabilité et des exigences de confidentialité qui poussent les payeurs vers un échange de données de prestataires et de membres plus cohérent. Cette combinaison devrait maintenir la demande de plateformes capables d'équilibrer l'efficacité du réseau avec des exigences de gouvernance plus strictes.

L'Asie-Pacifique devrait croître à un CAGR de 17,23 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans le marché de la gestion des réseaux de prestataires de santé. L'Agence numérique du Japon a étendu le Pôle médical public de 183 municipalités fin 2024 à 604 municipalités au 10 mai 2026, rapprochant la plateforme d'une couverture nationale et créant une base plus solide pour les flux de travail des payeurs connectés. L'Administration nationale de la sécurité des soins de santé de Chine a rapporté que la couverture de l'assurance médicale de base dépasse 95 % de la population, ce qui soutient la demande à long terme d'infrastructures de demandes de remboursement et de réseau à mesure que l'activité des soins gérés devient plus complexe. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais la réforme de l'assurance complémentaire et la modernisation plus large du système de santé créent des voies d'entrée plus claires pour les fournisseurs dans le marché de la gestion des réseaux de prestataires de santé.

Paysage concurrentiel

Le marché de la gestion des réseaux de prestataires de santé présente une structure modérément concentrée qui combine des spécialistes des logiciels pour payeurs, des fournisseurs d'interopérabilité et de grandes entreprises de services informatiques au sein de la même chaîne de flux de travail étendue. Cotiviti, HealthEdge, Quest Analytics, Symplr, Innovaccer, Zelis, Cognizant, IBM, Infosys et Wipro sont tous en concurrence dans différentes parties du marché de la gestion des réseaux de prestataires de santé, bien qu'ils ne soient pas tous en concurrence avec la même profondeur de produit ou le même modèle de prestation. Zelis a acquis Rivet en janvier 2026 pour ajouter des analyses du cycle de revenus alimentées par l'IA à sa plateforme de paiements de soins de santé, qui dessert déjà plus de 750 payeurs. Ces mouvements montrent que les grands fournisseurs du marché de la gestion des réseaux de prestataires de santé achètent des capacités qui améliorent la rapidité en matière d'interopérabilité, d'analyse et d'automatisation des flux de travail.

Innovaccer a également acquis Humbi AI pour renforcer l'intelligence actuarielle et les capacités de copilote de contractualisation au sein de sa plateforme de payeurs plus large. Availity a lancé Availity Extend en avril 2026, transformant son réseau en une plateforme où les organisations peuvent intégrer directement l'IA et l'automatisation dans les flux de travail d'éligibilité, d'autorisation préalable, de demandes de remboursement et de paiement. Dans le marché de la gestion des réseaux de prestataires de santé, ces stratégies augmentent les coûts de changement, car l'automatisation s'intègre dans les flux de travail quotidiens des payeurs et des prestataires plutôt que de rester en dehors de ceux-ci. Le centre de gravité concurrentiel se déplace donc vers les fournisseurs capables de combiner la connectivité des données, des flux de travail configurables et un soutien pratique au déploiement dans un seul modèle opérationnel.

La demande d'espaces non exploités reste la plus forte dans la modernisation des payeurs du marché intermédiaire, les mises à niveau des réseaux de soins gérés Medicaid et l'expansion en Asie-Pacifique. Les petites entreprises natives de l'IA entrent dans le marché de la gestion des réseaux de prestataires de santé par des voies de partenariat, notamment dans l'accréditation des prestataires virtuels, la surveillance des répertoires et les flux de travail prédictifs d'adéquation du réseau. Les délais d'interopérabilité du CMS et les exigences en matière de données des prestataires servent également de filtre technique qui favorise les fournisseurs disposant d'une architecture prête pour FHIR et d'une capacité d'intégration plus approfondie. Le tableau concurrentiel global dans le marché de la gestion des réseaux de prestataires de santé reste actif plutôt que de type « le gagnant rafle tout », car les acheteurs répartissent encore leurs dépenses entre les plateformes d'entreprise, les services gérés et les spécialistes de niche qui comblent des lacunes spécifiques dans les flux de travail.

Leaders du secteur de la gestion des réseaux de prestataires de santé

Optum Inc.

Cognizant

Infosys Limited

Quest Analytics LLC

Availity, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : HealthEdge a lancé Haven, un assistant infirmier alimenté par l'IA générative intégré dans HealthEdge GuidingCare, conçu pour les régimes de santé gérant les populations Medicaid, Medicare et à double éligibilité. Haven réduit le temps de préparation des appels des gestionnaires de soins de 8 minutes à moins de 60 secondes et permet 23 % d'interactions supplémentaires avec les membres par poste, répondant directement aux pressions sur les coûts administratifs des payeurs.

- Avril 2026 : Availity a dévoilé Availity Extend, une plateforme permettant d'intégrer directement l'IA et l'automatisation sur le réseau Availity, qui connecte plus de 4 000 payeurs et 3,5 millions de prestataires. Le produit permet aux organisations d'orchestrer les étapes d'éligibilité, d'autorisation préalable, de demandes de remboursement et de paiement au sein d'un seul flux de travail automatisé conforme.

- Mars 2026 : Innovaccer a lancé Galaxy UM, une plateforme de gestion de l'utilisation alimentée par l'IA permettant aux régimes de santé d'automatiser l'autorisation préalable de bout en bout, de la réception des demandes et de l'extraction des données cliniques à l'évaluation de la nécessité médicale et à la communication en temps réel avec les prestataires.

- Février 2026 : HealthEdge GuidingCare a lancé l'Écosystème d'intelligence décisionnelle, intégrant 3 fournisseurs d'IA clinique, Anterior, Latitude Health et Case Health AI, dans sa plateforme de gestion de l'utilisation, offrant aux régimes de santé un accès modulaire à l'automatisation des décisions de nouvelle génération.

Périmètre du rapport mondial sur le marché de la gestion des réseaux de prestataires de santé

Selon le périmètre du rapport, le marché de la gestion des réseaux de prestataires de santé désigne le segment des opérations des payeurs axé sur la construction, le maintien et l'optimisation des réseaux de prestataires. Il comprend la contractualisation des prestataires, l'accréditation, la gestion des répertoires, la conformité à l'adéquation du réseau et l'analyse de la performance, garantissant que les payeurs fournissent des soins rentables et de haute qualité grâce à des réseaux de prestataires bien structurés.

Le marché de la gestion des réseaux de prestataires de santé est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en plateforme et logiciel et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en conception et optimisation du réseau de prestataires, gestion des contrats, gestion des données des prestataires et accréditation, gestion des demandes de remboursement et des remboursements, et autres applications. Par utilisateur final, le marché est segmenté en assurance maladie publique et assurance maladie privée. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateforme et logiciel |

| Services |

| Basé sur le cloud |

| Sur site |

| Conception et optimisation du réseau de prestataires |

| Gestion des contrats |

| Gestion des données des prestataires et accréditation |

| Gestion des demandes de remboursement et des remboursements |

| Autres applications |

| Assurance maladie publique |

| Assurance maladie privée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Plateforme et logiciel | |

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par application | Conception et optimisation du réseau de prestataires | |

| Gestion des contrats | ||

| Gestion des données des prestataires et accréditation | ||

| Gestion des demandes de remboursement et des remboursements | ||

| Autres applications | ||

| Par utilisateur final | Assurance maladie publique | |

| Assurance maladie privée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des réseaux de prestataires de santé en 2026 ?

Le marché de la gestion des réseaux de prestataires de santé devrait être évalué à 4,96 milliards USD en 2025, augmenter à 5,62 milliards USD d'ici 2026 et atteindre 10,92 milliards USD d'ici 2031, enregistrant un CAGR de 14,22 % au cours de la période de prévision (2026-2031).

Quelle partie de la gestion des réseaux de prestataires de santé génère le plus de revenus aujourd'hui ?

La plateforme et le logiciel ont dominé les revenus par composant avec une part de 58,32 % en 2025, reflétant la dépendance des payeurs aux systèmes d'accréditation, de maintenance des répertoires et de gestion des contrats.

Quel modèle de déploiement gagne le plus de terrain auprès des payeurs ?

Le déploiement basé sur le cloud a dominé avec une part de 63,74 % en 2025 et devrait également être le modèle à la croissance la plus rapide avec un CAGR de 16,02 % jusqu'en 2031, soutenu par les exigences en matière d'API et d'interopérabilité.

Quelle région est la plus importante pour les revenus actuels et la croissance future ?

L'Amérique du Nord a dominé avec une part de 41,68 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 17,23 % jusqu'en 2031.

Dernière mise à jour de la page le: