Taille et Part du Marché de la Connectivité Satellitaire dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 8.99 Milliards de dollars |

| Taille du Marché (2030) | 12.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Connectivité Satellitaire dans le Secteur de la Santé par Mordor Intelligence

La taille du Marché de la Connectivité Satellitaire dans le Secteur de la Santé est estimée à 8,99 milliards USD en 2025, et devrait atteindre 12,32 milliards USD d'ici 2030, à un CAGR de 6,5 % au cours de la période de prévision (2025-2030).

La pandémie de COVID-19 a eu un impact significatif sur diverses industries à l'échelle mondiale, notamment les marchés de la santé et de la connectivité satellitaire. La pandémie a catalysé l'adoption et le développement de solutions de connectivité satellitaire dans le secteur de la santé. La dépendance accrue à la télémédecine, l'amélioration des infrastructures de connectivité, la gestion des ressources à distance, l'échange de données et les investissements dans les solutions de santé par satellite ont transformé le marché de la connectivité satellitaire dans le secteur de la santé et sont susceptibles d'avoir des effets durables au-delà de la pandémie. Le besoin de services de santé à distance a fortement augmenté avec les confinements, les mesures de distanciation sociale et les systèmes de santé débordés. La télémédecine, qui repose sur la connectivité satellitaire pour faciliter les consultations et la surveillance à distance, a connu une forte hausse de la demande pendant la pandémie. Les prestataires de soins de santé se sont de plus en plus tournés vers la technologie satellitaire pour combler le fossé entre les patients et les médecins, permettant des consultations virtuelles, des diagnostics à distance et la surveillance des patients. Par exemple, selon un article publié par BioMed Central Ltd en septembre 2022, la télémédecine a considérablement augmenté, notamment pour les services hospitaliers en milieu hospitalier et dans les cliniques privées et les structures ambulatoires depuis le début de la pandémie de COVID-19. De plus, selon un article publié par Cureus en mars 2023, les patients ont considéré la télémédecine comme avantageuse et appropriée pour la prestation de services de santé pendant la pandémie de COVID-19. Selon la même source, les patients sont davantage disposés à essayer la télémédecine, ce qui se traduit par une plus grande acceptabilité au cours de la période post-pandémique. Par conséquent, au regard du scénario global, la pandémie a accru l'adoption des services de connectivité satellitaire dans le secteur de la santé via la télémédecine et devrait poursuivre cette tendance au cours de la période de prévision.

Les principaux facteurs responsables de la forte croissance du marché comprennent la hausse des dépenses de santé consacrées au développement de la eSanté, de la télémédecine, de la télésanté et d'autres solutions de mSanté, ainsi que les initiatives gouvernementales croissantes visant à promouvoir et à développer la connectivité satellitaire.

Par ailleurs, l'adoption croissante de l'IA en télémédecine pour améliorer les résultats de santé des patients devrait également stimuler la croissance du marché au cours de la période de prévision. Par exemple, selon un article publié par le Programme de Télémédecine de l'Arizona en juin 2022, au cours des dernières années, l'adoption de l'IA en télémédecine a augmenté pour permettre aux médecins de prendre des décisions plus éclairées par les données, en temps réel, afin d'améliorer les résultats de santé et l'expérience des patients en leur permettant de s'orienter davantage vers des alternatives de soins virtuels tout au long du continuum de soins. Ainsi, grâce à la télémédecine intégrée à l'IA, les médecins et les patients peuvent communiquer à distance via Internet par satellite pour des consultations, des diagnostics et des chirurgies à distance, stimulant ainsi la croissance du marché.

En outre, les initiatives gouvernementales croissantes en faveur de l'adoption de la connectivité satellitaire dans le secteur de la santé devraient également stimuler la croissance du marché au cours de la période de prévision. Par exemple, en mars 2021, la société de télécommunications par satellite et le Gouvernement du Luxembourg ont lancé la deuxième phase du projet de télémédecine SATMED en 2024. SATMED est activé par satellite et est conçu pour connecter les médecins et les infirmières des zones reculées au monde médical extérieur, en donnant accès aux applications cloud de la plateforme pour la formation en ligne, les consultations virtuelles, la gestion et le stockage des dossiers de données médicales, et la vidéoconférence.

De plus, les lancements de produits croissants par les acteurs de premier plan contribuent également à la croissance du marché. Par exemple, en janvier 2023, Senet et Telli Health ont lancé le premier matériel de surveillance à distance des patients alimenté par la technologie LoRaWAN. LoRaWAN est un protocole ouvert pour la conception de réseaux de télécommunication sans fil à faible consommation d'énergie et à grande portée, qui permettront aux prestataires d'atteindre davantage de patients dans des zones reculées et mal desservies, comme les communautés autochtones du monde entier, renforçant ainsi l'équité et l'inclusivité en matière de santé.

Par conséquent, l'adoption croissante de la télémédecine intégrée à l'IA, les diverses initiatives gouvernementales et le nombre croissant de lancements de produits devraient augmenter la croissance du marché de la connectivité satellitaire dans le secteur de la santé au cours de la période de prévision. Cependant, les problèmes de bande passante et la faible pénétration des services Internet dans les zones reculées devraient freiner le développement du marché étudié.

Tendances et Perspectives du Marché Mondial de la Connectivité Satellitaire dans le Secteur de la Santé

Le Segment de la Télémédecine devrait Détenir une Part Significative au Cours de la Période de Prévision

La combinaison d'un accès accru aux soins de santé, d'une connectivité améliorée, de l'efficacité en termes de coûts et de temps, des tendances démographiques et des avancées technologiques est un facteur clé qui devrait stimuler la croissance du segment de la télémédecine sur le marché de la connectivité satellitaire dans le secteur de la santé.

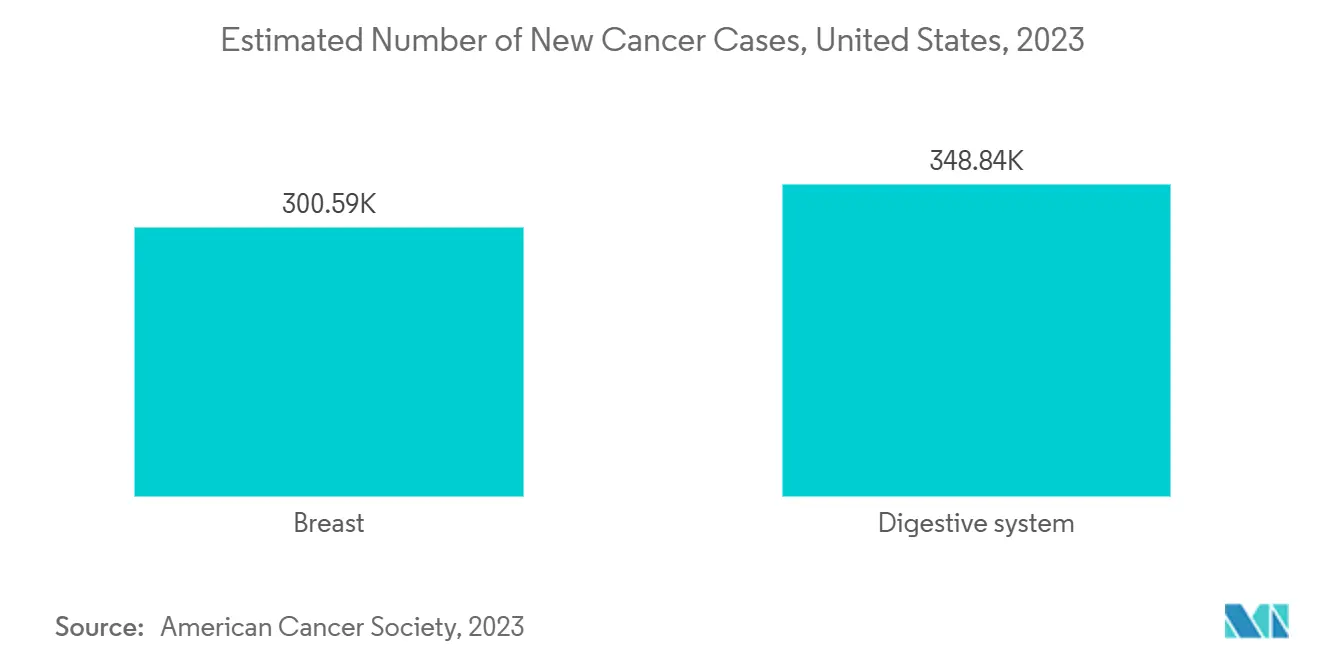

Par ailleurs, le nombre croissant de procédures d'imagerie, le développement des infrastructures informatiques, l'augmentation des dépenses de santé et la prévalence croissante de l'arthrose et des maladies chroniques contribuent également à la croissance du segment. Par exemple, selon un article publié par le Journal de la Société Américaine du Cancer en janvier 2022, environ 1,9 million de nouveaux cas de cancer étaient projetés aux États-Unis en 2022. La prévalence croissante des maladies chroniques, telles que le cancer, augmente le taux de procédures d'imagerie diagnostique. Ainsi, le nombre croissant de procédures d'imagerie devrait stimuler la demande de solutions de téléradiologie fiables et efficaces, entraînant une croissance significative du marché.

De plus, l'augmentation des dépenses de santé influence positivement la croissance globale du marché. Par exemple, selon les Projections des Dépenses Nationales de Santé 2023-2024, les taux de croissance des dépenses de santé aux États-Unis devraient être de 5 % et 5,1 % pour 2023 et 2024, respectivement, car les schémas de soins aux patients devraient revenir aux niveaux d'avant la pandémie. Les solutions de télémédecine ont démontré leur capacité à améliorer les résultats de santé et à réduire les coûts. La télémédecine a contribué à réduire le coût des soins de santé tout en augmentant l'efficacité grâce à une meilleure gestion des maladies chroniques, à la réduction des temps de déplacement et à des séjours hospitaliers moins fréquents et plus courts.

De plus, la participation active des acteurs de premier plan au lancement de diverses plateformes de téléradiologie contribue également à la croissance du marché. Par exemple, en août 2022, 5C Network a lancé sa plateforme alimentée par l'intelligence artificielle, Prodigi, pour interpréter les images radiologiques directement depuis le cloud. Cette plateforme de pointe permet la téléradiologie à grande échelle et permet aux centres de diagnostic et aux hôpitaux de soumettre des examens et d'accéder aux rapports. Ainsi, ces développements réalisés par les acteurs de premier plan devraient stimuler la croissance du segment au cours de la période de prévision.

Par conséquent, en raison des facteurs mentionnés ci-dessus, le segment de la télémédecine sur le marché de la connectivité satellitaire dans le secteur de la santé devrait connaître une croissance significative au cours de la période de prévision.

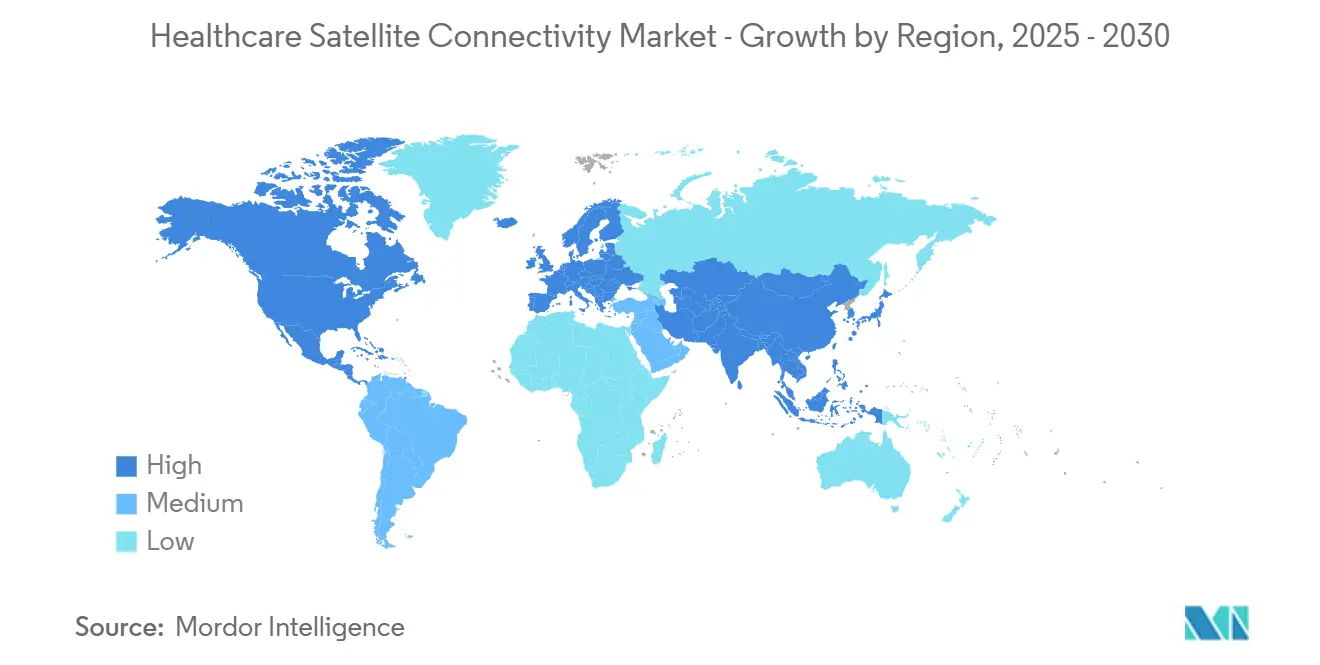

La Région Amérique du Nord devrait Occuper une Part Majeure sur le Marché de la Connectivité Satellitaire dans le Secteur de la Santé au Cours de la Période de Prévision

L'analyse géographique du marché de la connectivité satellitaire dans le secteur de la santé montre que l'Amérique du Nord détient une part de marché significative sur le marché mondial. Cela est dû au nombre croissant d'utilisateurs d'Internet, à la prévalence croissante des maladies chroniques, à l'infrastructure de santé bien développée et aux diverses stratégies mises en œuvre par les acteurs régionaux de premier plan.

Par exemple, selon les données mises à jour par le Centre pour le Contrôle et la Prévention des Maladies en décembre 2022, 6 adultes sur 10 aux États-Unis souffrent actuellement d'une maladie chronique. La même source indique qu'environ 4 adultes sur 10 dans le pays souffrent désormais de deux maladies chroniques ou plus. Par conséquent, une si grande proportion de personnes souffrant de maladies chroniques dans le pays devrait créer une demande massive de services de télémédecine, augmentant ainsi la croissance du marché de la connectivité satellitaire dans le secteur de la santé.

De plus, les investissements croissants des organisations gouvernementales de la région dans divers secteurs de la santé devraient également augmenter la croissance du marché au cours de la période de prévision. Par exemple, selon les données mises à jour par les Instituts Nationaux de la Santé, en mars 2023, les dépenses de santé des États-Unis en imagerie biomédicale sont passées de 2 774 millions USD en 2021 à 3 101 millions USD en 2022. De plus, les accords croissants entre les acteurs régionaux de premier plan stimulent la croissance du marché. Par exemple, en mars 2023, Monogoto, la société basée aux États-Unis, a signé un accord avec l'opérateur de services de Réseau Non Terrestre Skylo Technologies. Ce nouvel accord réduit les obstacles pour les développeurs souhaitant ajouter la connectivité satellitaire aux réseaux publics et/ou privés existants déjà disponibles sur Monogoto Cloud. La technologie de Monogoto connecte les capteurs et les appareils aux États-Unis dans le secteur de la santé.

Par conséquent, en raison de la prévalence croissante des maladies chroniques, de l'augmentation des dépenses de santé et des divers accords, la croissance du marché régional devrait augmenter de manière significative au cours de la période de prévision.

Paysage Concurrentiel

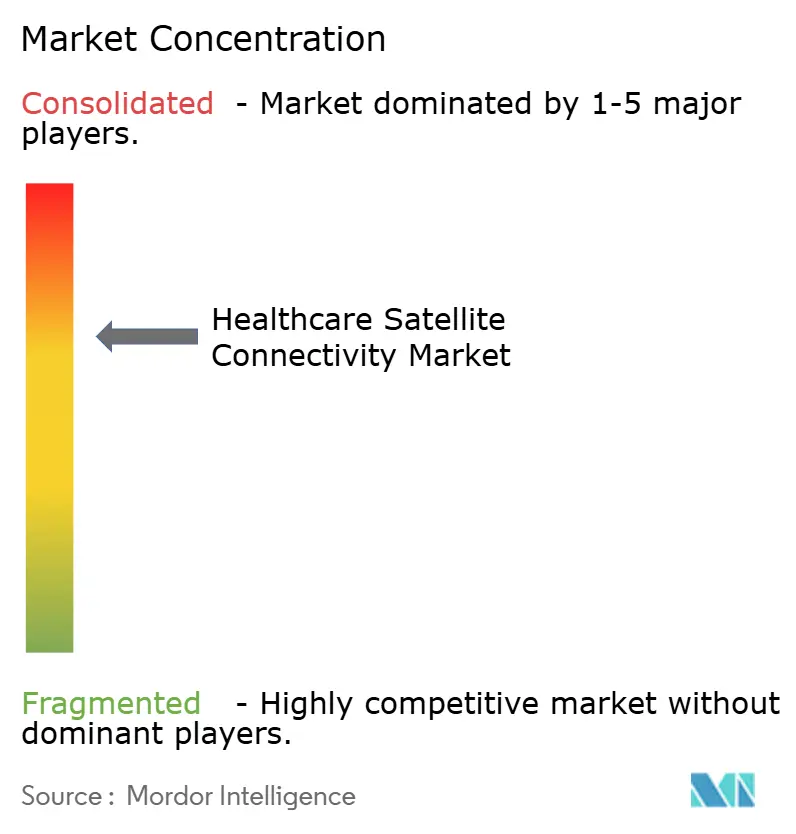

Le marché de la connectivité satellitaire dans le secteur de la santé est modérément concurrentiel, comprenant un petit nombre d'acteurs majeurs. En termes de part de marché, un petit nombre d'acteurs majeurs dominent actuellement le marché. Cependant, avec les avancées technologiques et les innovations produits, les entreprises de taille moyenne à petite élargissent leur présence sur le marché en tirant parti des nouvelles technologies. Les principaux acteurs du marché de la connectivité satellitaire dans le secteur de la santé comprennent Expedition Communications, Globalstar, SES S.A., Hughes et Inmarsat Plc.

Leaders de l'Industrie de la Connectivité Satellitaire dans le Secteur de la Santé

Inmarsat Global Limited

Hughes Network Systems

Eutelsat S.A

DISH Network LLC

Ligado Networks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2022 : Neom Tech et OneWeb ont conclu un accord de réseau satellitaire d'une valeur de 200 millions USD. Dans la région où l'accès à un Internet comparable à la fibre optique était auparavant impensable, l'écosystème de technologies cognitives de Neom transformera les entreprises et les communautés rurales grâce à la constellation de satellites en Orbite Basse de OneWeb.

- Juin 2022 : Johnson & Johnson a lancé le Centre Satellitaire J&J pour la Découverte en Santé Mondiale à l'École de Médecine Duke-NUS de Singapour, établie conjointement par l'Université Duke et l'Université Nationale de Singapour.

Portée du Rapport sur le Marché Mondial de la Connectivité Satellitaire dans le Secteur de la Santé

La connectivité satellitaire dans le secteur de la santé permet la fourniture de diagnostics et de traitements virtuels. Elle désigne l'utilisation des technologies de l'information et de la communication pour améliorer les résultats des patients en augmentant l'accès aux traitements et aux informations médicales.

Le marché de la connectivité satellitaire dans le secteur de la santé a été segmenté par composant (dispositif médical, logiciel et services), par application (télémédecine, opérations cliniques et imagerie connectée), par connectivité (services satellitaires mobiles et services satellitaires fixes), par utilisateur final (organisation de recherche clinique, hôpitaux et cliniques, laboratoires de recherche et de diagnostic, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Dispositif Médical |

| Logiciel |

| Services |

| Télémédecine |

| Opérations Cliniques |

| Imagerie Connectée |

| Services Satellitaires Mobiles |

| Services Satellitaires Fixes |

| Organisation de Recherche Clinique |

| Hôpitaux et Cliniques |

| Laboratoires de Recherche et de Diagnostic |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Dispositif Médical | |

| Logiciel | ||

| Services | ||

| Par Application | Télémédecine | |

| Opérations Cliniques | ||

| Imagerie Connectée | ||

| Par Connectivité | Services Satellitaires Mobiles | |

| Services Satellitaires Fixes | ||

| Par Utilisateur Final | Organisation de Recherche Clinique | |

| Hôpitaux et Cliniques | ||

| Laboratoires de Recherche et de Diagnostic | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de la Connectivité Satellitaire dans le Secteur de la Santé ?

La taille du Marché de la Connectivité Satellitaire dans le Secteur de la Santé devrait atteindre 8,99 milliards USD en 2025 et croître à un CAGR de 6,5 % pour atteindre 12,32 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché de la Connectivité Satellitaire dans le Secteur de la Santé ?

En 2025, la taille du Marché de la Connectivité Satellitaire dans le Secteur de la Santé devrait atteindre 8,99 milliards USD.

Qui sont les acteurs clés du Marché de la Connectivité Satellitaire dans le Secteur de la Santé ?

Inmarsat Global Limited, Hughes Network Systems, Eutelsat S.A, DISH Network LLC et Ligado Networks sont les principales entreprises opérant sur le Marché de la Connectivité Satellitaire dans le Secteur de la Santé.

Quelle est la région à la croissance la plus rapide sur le Marché de la Connectivité Satellitaire dans le Secteur de la Santé ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché de la Connectivité Satellitaire dans le Secteur de la Santé ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché de la Connectivité Satellitaire dans le Secteur de la Santé.

Quelles années couvre ce Marché de la Connectivité Satellitaire dans le Secteur de la Santé, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché de la Connectivité Satellitaire dans le Secteur de la Santé était estimée à 8,41 milliards USD. Le rapport couvre la taille historique du Marché de la Connectivité Satellitaire dans le Secteur de la Santé pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché de la Connectivité Satellitaire dans le Secteur de la Santé pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: