Taille et part du marché des BPO de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 448.90 Milliards de dollars |

| Taille du Marché (2031) | 726.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des BPO de santé par Mordor Intelligence

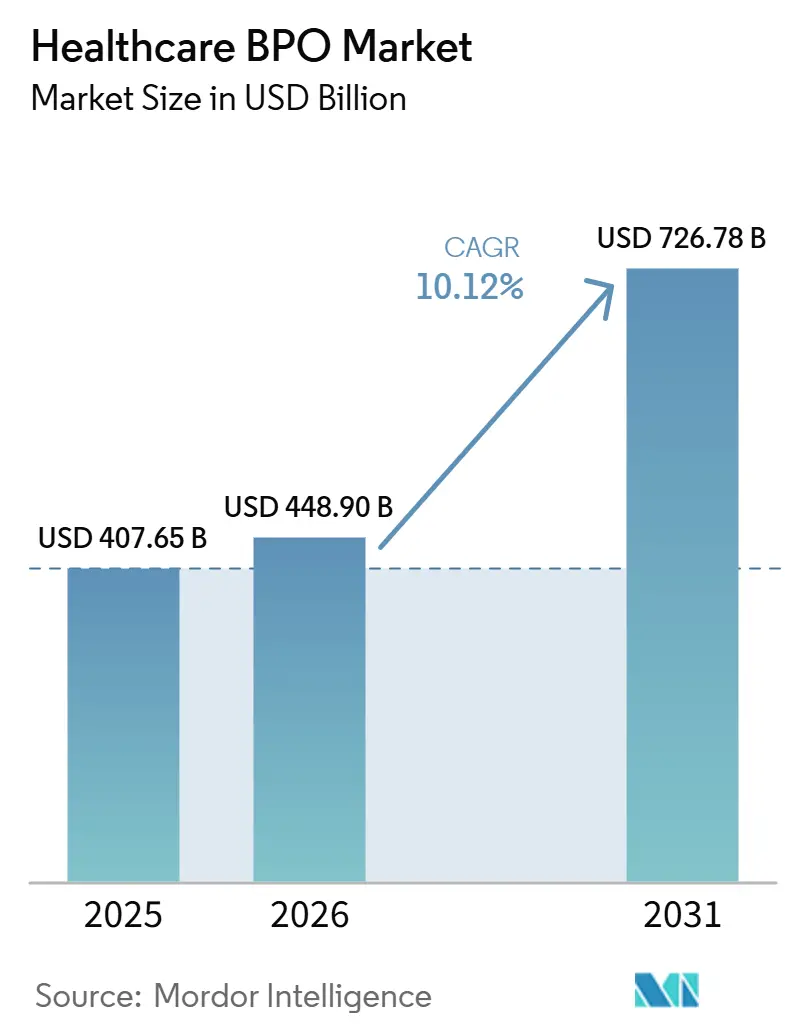

La taille du marché des BPO de santé devrait passer de 407,65 milliards USD en 2025 à 448,90 milliards USD en 2026 et devrait atteindre 726,78 milliards USD d'ici 2031 à un TCAC de 10,12 % sur la période 2026-2031.

Cette expansion reflète un passage des contrats axés uniquement sur la main-d'œuvre vers des plateformes de transformation habilitées par la technologie qui traitent les inefficacités cliniques et administratives systémiques. La demande augmente alors que les hôpitaux et les assureurs font face à des remboursements plus serrés, à des pénuries persistantes de main-d'œuvre et à des lois de protection des données plus strictes. La propriété par des fonds de capital-investissement accélère les investissements dans les plateformes, et la combinaison de l'IA générative avec l'expertise sectorielle remodèle les équations prix-valeur. La hausse des taux d'intérêt n'a pas freiné l'appétit des investisseurs, en grande partie parce que les gains de productivité pilotés par l'IA permettent aux prestataires de s'engager sur une tarification basée sur les résultats qui protège les marges dans un environnement de financement turbulent.

Principaux enseignements du rapport

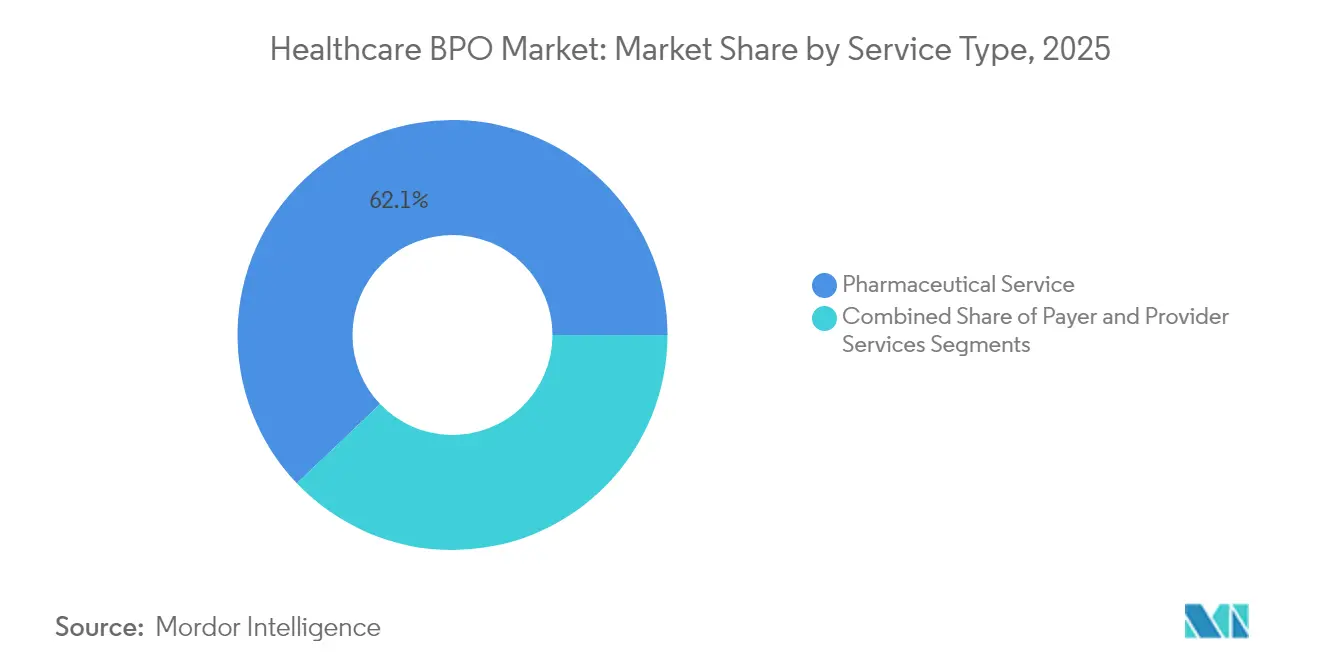

- Par type de service, les services pharmaceutiques détenaient 62,12 % de la part du marché des BPO de santé en 2025, tandis que les services prestataires sont positionnés pour le TCAC le plus rapide de 14,78 % jusqu'en 2031.

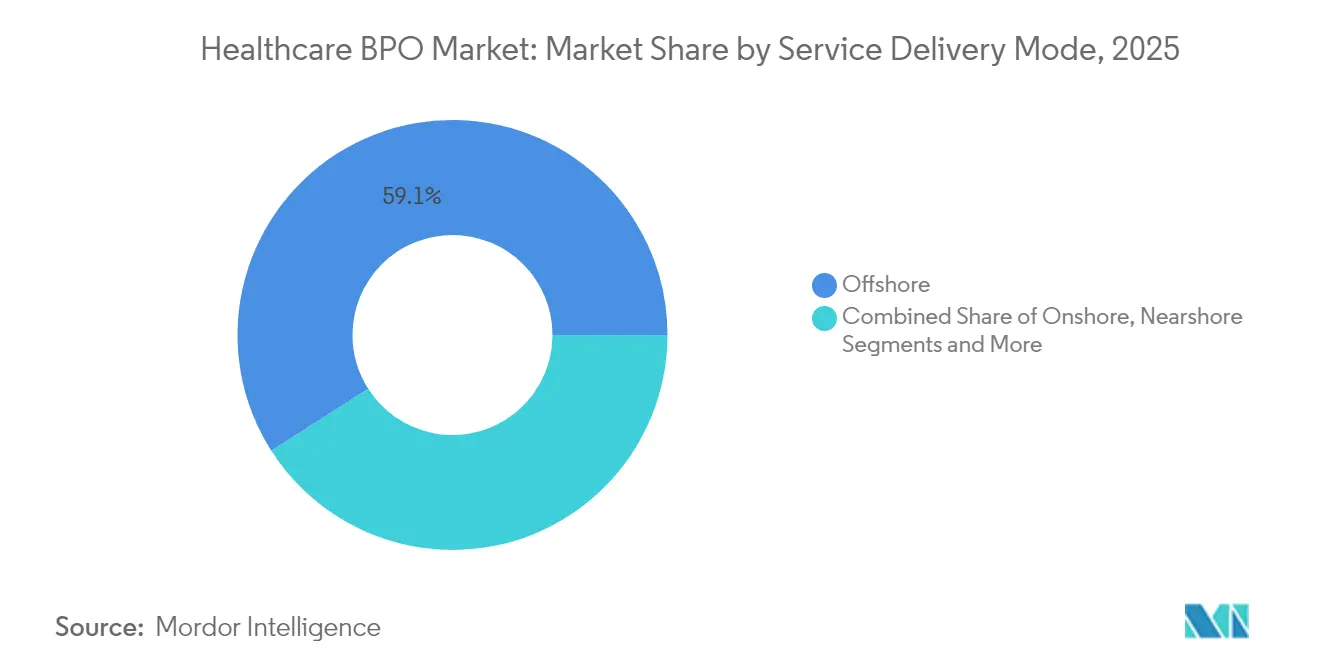

- Par modèle de prestation de service, les opérations offshore représentaient 59,05 % du chiffre d'affaires du marché des BPO de santé en 2025 ; la prestation nearshore enregistrera le TCAC le plus élevé de 14,21 % jusqu'en 2031.

- Par modèle d'adoption technologique, le transfert direct traditionnel a conservé 52,88 % du chiffre d'affaires 2025, tandis que la prestation intégrant l'IA générative progresse à un TCAC de 11,95 %.

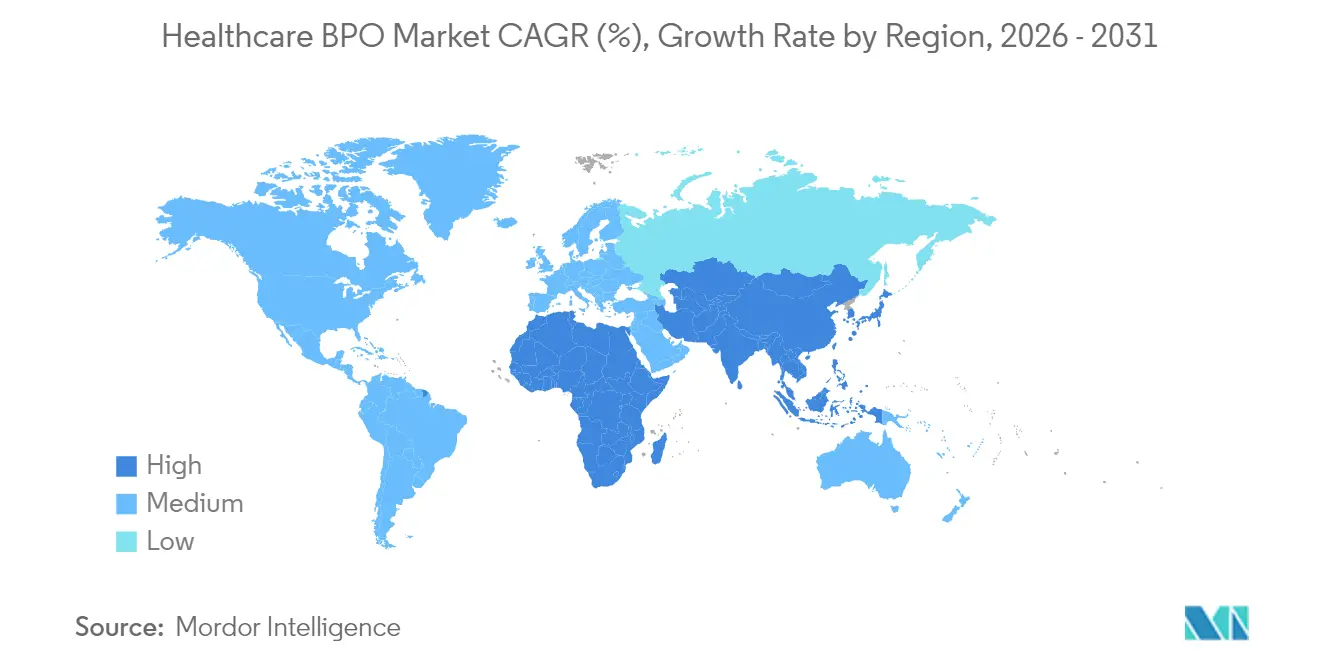

- Par géographie, l'Amérique du Nord a contribué à hauteur de 48,15 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique mène le peloton avec un TCAC de 12,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des BPO de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation de proximité et accès à la technologie | +1.8% | Amérique du Nord et Amérique latine | Moyen terme (2-4 ans) |

| Externalisation rapide des processus cliniques | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Les réformes de santé stimulent l'externalisation | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Automatisation du codage par IA générative | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Convergence payeur-prestataire | +1.2% | Amérique du Nord | Long terme (≥ 4 ans) |

| Regroupements financés par le capital-investissement | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'externalisation de proximité favorise la collaboration en temps réel

Des recherches académiques montrent que les organisations de santé qui transfèrent leurs activités vers des pays voisins réduisent le risque opérationnel de 35 % tout en réalisant des économies de 20 à 30 % par rapport à la prestation onshore.[1]Miguel Ramirez, « Résultats en matière de risque et de coût de l'externalisation de proximité dans le secteur de la santé », Université de Californie à San Diego, ucsd.edu Des lois renforcées sur la résidence des données, telles que l'exigence de la Floride que les dossiers de santé électroniques restent aux États-Unis, dans ses territoires ou au Canada, rendent les sites de proximité plus attractifs que les centres distants. La hausse annuelle de 10,5 % des revenus des services informatiques et commerciaux nearshore au Mexique renforce davantage sa position en tant que lieu privilégié, notamment pour les contrats de gestion du cycle des revenus et de documentation clinique. Le chapitre sur le commerce numérique de l'ACEUM offre une sécurité juridique concernant les flux de données transfrontaliers et la protection de la propriété intellectuelle, donnant aux payeurs et aux prestataires la confiance nécessaire pour attribuer des contrats pluriannuels aux fournisseurs de la région. Les conclusions de l'Université Stanford indiquent que les modèles basés sur la proximité améliorent les résultats en matière de conformité de 40 % et réduisent les erreurs de communication de 25 %. Ensemble, ces facteurs accélèrent un changement géographique qui favorise le marché des BPO de santé, en particulier pour les fonctions de revenus en milieu de cycle.

Adoption rapide de l'externalisation des processus cliniques (EPC)

Une étude longitudinale sur cinq ans a rapporté que les commanditaires utilisant des partenaires externes ont raccourci les essais cliniques de 18 mois sans sacrifier la conformité.[2]Karen Mitchell, « Essais décentralisés et tendances en matière d'externalisation », Journal of Clinical Research and Bioethics, omicsonline.org L'intérêt post-pandémique pour les études décentralisées accroît le besoin d'outils d'engagement des patients et de plateformes d'intégration des données que les entreprises BPO spécialisées exploitent déjà. Des chercheurs de la Harvard Medical School ont observé un taux d'enrôlement supérieur de 22 % et des scores de qualité des données meilleurs de 15 % dans les essais externalisés par rapport aux programmes internes. À mesure que les moteurs d'intelligence artificielle automatisent la capture des données et les tâches de soumission réglementaire, les fournisseurs peuvent superposer des analyses à valeur ajoutée aux activités de surveillance traditionnelles. L'externalisation libère également les équipes de biotechnologie pour se concentrer sur la R&D fondamentale tout en accédant à des bassins de patients mondiaux et à une expertise réglementaire dédiée. Cette combinaison positionne l'EPC comme le segment à la croissance la plus rapide du marché de l'externalisation des processus métier de santé.

Les réformes de santé propulsent l'externalisation spécialisée

Les mandats de soins basés sur la valeur et les mises à jour continues de la PPACA créent des règles de reporting complexes que de nombreux hôpitaux peinent à respecter en interne. Le Commonwealth Fund a constaté que les prestataires utilisant des partenaires administratifs externes ont obtenu des résultats de qualité supérieurs de 28 % et des coûts de back-office inférieurs de 19 %. L'adoption de la CIM-11 et les mises à jour fréquentes du codage nécessitent une formation continue du personnel, un domaine dans lequel les fournisseurs BPO maintiennent déjà des viviers de talents certifiés. Health Affairs a documenté 45 % moins de constatations d'audit et 30 % de réponses réglementaires plus rapides parmi les systèmes qui externalisent les fonctions de conformité. Des changements de règles prévisibles se traduisent par une demande stable, permettant aux fournisseurs de regrouper l'analyse, la coordination des soins et la technologie dans des contrats pluriannuels qui soutiennent une tarification premium, renforçant ainsi le secteur des BPO de santé.

L'automatisation par IA générative débloque des contrats de revenus en milieu de cycle

Des preuves évaluées par des pairs montrent que le codage assisté par IA atteint une précision de 94 % tout en réduisant le temps de traitement de 75 %.[3]P. Kannan, « Précision des moteurs de codage autonomes », jmir.org Les moteurs autonomes s'adaptent à des millions d'interactions avec une supervision humaine minimale, ce qui réduit les coûts unitaires et élargit le volume adressable parmi les hôpitaux de taille moyenne. Baptist Health a utilisé des modèles de langage naturel pour automatiser les autorisations préalables et les notes des médecins, réduisant les goulots d'étranglement administratifs et augmentant le débit. Des chercheurs du MIT CSAIL rapportent une trésorerie supérieure de 32 % et 41 % moins de refus de sinistres lorsque l'IA complète le travail de gestion du cycle des revenus. Les fournisseurs combinant ces outils avec des experts en conformité chevronnés ciblent désormais les prestataires de taille moyenne qui manquaient auparavant de l'échelle nécessaire pour justifier l'externalisation, élargissant ainsi le marché des BPO de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations complexes multi-juridictionnelles | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Coût total caché et dépendance au fournisseur | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lois souveraines sur la résidence des données | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de codeurs médicalement formés dans les centres de niveau 2 | -0.8% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations complexes multi-juridictionnelles

Les clauses HIPAA en constante évolution s'entrecroisent avec le RGPD, obligeant les fournisseurs à jongler avec le chiffrement, l'authentification multifacteur et les protocoles de violation localisés. Les fournisseurs engagent des révisions juridiques pour chaque nouveau scénario d'hébergement transfrontalier. L'interdiction de la Floride concernant le stockage non domestique augmente les coûts d'intégration et les délais pour les systèmes multi-États. Les petits fournisseurs peinent à financer des équipes de conformité parallèles, ce qui freine la croissance de nouveaux clients sur le marché des services d'externalisation des processus métier de santé.

Coût total caché et dépendance au fournisseur

Les clients sous-estiment souvent les frais de transition, la montée en puissance de la productivité et les dépenses de gestion du changement, entraînant des dépassements du coût total de possession au-delà des prix unitaires annoncés. Les plateformes propriétaires monolithiques peuvent restreindre la portabilité des données, piégeant les payeurs ou les prestataires dans des renouvellements pluriannuels aux tarifs hérités. Ces expériences alimentent le scepticisme au niveau des conseils d'administration, ce qui allonge les cycles d'achat, en particulier pour les nouveaux externalisateurs en Europe et au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services pharmaceutiques dominent dans un contexte d'accélération de la R&D

Par services pharmaceutiques, la fabrication détient une part dominante sur le marché de l'externalisation des processus métier de santé. Les investissements dans la fabrication se déplacent vers des installations à haute puissance et de thérapie cellulaire, portés par la complexité croissante des produits biologiques. Cette tendance favorise des accords-cadres de services à long terme qui regroupent le transfert de technologie et les services de libération de lots réglementaires. L'externalisation des ventes et du marketing se concentre sur l'engagement omnicanal des médecins et les programmes de soutien aux patients conformes, tandis que l'externalisation de la R&D traite la bioinformatique spécialisée, la toxicologie et l'analyse des diagnostics compagnons que les petites entreprises de biotechnologie ne peuvent pas développer en interne. Le renforcement des mandats de sérialisation et de lutte contre la contrefaçon stimule l'orchestration des chaînes d'approvisionnement non cliniques. La modélisation par jumeaux numériques et les plateformes de données probantes du monde réel accélèrent la clôture des essais en cartographiant les déclencheurs d'événements indésirables en quasi temps réel. La consolidation des lacs de données cliniques et commerciales améliore la rapidité de lancement des produits, tandis que les regroupements d'ORC soutenus par le capital-investissement rationalisent la surveillance des sites et les services de laboratoire central, permettant aux commanditaires de se concentrer sur la science du pipeline et de maintenir des marges saines. Par services prestataires, il s'agit du service à la croissance la plus rapide avec un TCAC de 14,78 % jusqu'en 2031. Les services de gestion du cycle des revenus soutiennent la stabilité financière des hôpitaux face aux pénuries de main-d'œuvre en automatisant les notes cliniques, la capture des charges et les modifications des payeurs, réduisant ainsi la volatilité des liquidités disponibles. Les services de soins aux patients intègrent les soins infirmiers virtuels avec le triage des centres de contact pour améliorer les scores d'expérience, tandis que les services de planification stratégique analysent les schémas d'orientation et les combinaisons de payeurs pour guider les investissements dans les lignes de services. L'IA avancée, telle que les algorithmes prédictifs utilisés par Ensemble Health, achemine les factures complexes vers des codeurs seniors uniquement lorsque les moteurs de règles ne peuvent pas les résoudre seuls, permettant aux hôpitaux d'augmenter les revenus nets sans croissance proportionnelle des effectifs. Ce changement de productivité positionne l'externalisation comme un moteur de revenus plutôt qu'un simple outil de réduction des coûts, renforçant ainsi le secteur des BPO de santé.

Par modèle de prestation de service : La domination offshore est remise en question par la croissance nearshore

Les centres offshore représentaient 59,05 % du chiffre d'affaires 2025, ancrés par l'Inde et les Philippines. Néanmoins, la prestation nearshore, en expansion à un TCAC de 14,21 %, remporte désormais les files d'attente sensibles de codage en milieu de cycle et d'autorisation préalable où la collaboration en temps réel avec les cliniciens est importante. Les unités onshore restent essentielles pour les analyses à haute valeur ajoutée et les audits liés aux mises à jour des Centers for Medicare & Medicaid Services. Les modèles hybrides combinent les trois pour se prémunir contre les changements géopolitiques ou réglementaires, rendant les stratégies d'approvisionnement plus résilientes.

Le corridor Guadalajara-Monterrey au Mexique bénéficie des protections numériques de l'ACEUM et des voies de visa qui facilitent la réciprocité des licences infirmières. Pendant ce temps, la loi sur le stockage domestique de la Floride pousse les prestataires de la côte Est vers les installations de Tampa et de San Juan. Cette recalibration géographique signifie une tendance à la diversification qui maintient le marché des services d'externalisation des processus métier de santé proche des environnements de soins aux utilisateurs finaux.

Par modèle d'adoption technologique : Les modèles traditionnels face à la disruption par l'IA

Les services de transfert direct traditionnel ont conservé 52,88 % du chiffre d'affaires 2025 parce que les hôpitaux averses au risque privilégient encore les approches éprouvées. La prestation intégrant l'IA générative, croissant à un TCAC de 11,95 %, associe de grands modèles de langage à des cadres de prompts gouvernés qui maintiennent les protections des informations de santé protégées. Les contrats de BPaaS basés sur des plateformes combinent des logiciels par abonnement avec des garanties de résultats, particulièrement attractifs pour les hôpitaux communautaires de taille moyenne. Les engagements d'automatisation intelligente injectent des robots ciblés dans des flux de travail uniques tels que l'autorisation préalable, générant des économies immédiates sans refonte à l'échelle du système.

La plateforme Nurse Assist de Sagility achemine les descriptions de symptômes vers des scripts qui recommandent les prochaines étapes, prouvant que l'IA peut élever les références en matière d'expérience de soins. Les fournisseurs qui quantifient la précision et la défense réglementaire accéléreront l'adoption, élevant le niveau technologique de base sur le marché des BPO de santé.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 48,15 % du chiffre d'affaires mondial en 2025, l'environnement de remboursement complexe de la région nécessitant un soutien expert étendu. Les hôpitaux continuent d'externaliser les opérations en milieu de cycle pour compenser les pénuries chroniques de personnel. La réorientation de la direction d'Optum vers les soins basés sur la valeur souligne la croissance des contrats d'externalisation groupés qui intègrent la documentation clinique avec l'orientation des réseaux. L'ambition du Canada pour l'interopérabilité pancanadienne des dossiers de santé électroniques et l'essor du Mexique en tant que centre nearshore étendent le dynamisme régional. Le marché des BPO de santé se concentre donc sur les investissements dans les plateformes et la profondeur réglementaire dans cette géographie plutôt que sur la seule concurrence par les prix.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 12,62 %, soutenu par les initiatives de santé des populations et le financement de la santé numérique en Inde, en Chine et en Asie du Sud-Est. Les fournisseurs indiens ajoutent des centres nearshore en Malaisie et aux Émirats arabes unis pour répondre aux clauses de localisation des données. Les Philippines développent des centres d'engagement des patients, tandis que les prestataires privés chinois s'appuient sur des BPO nationaux versés dans les nouvelles exigences de la loi sur la sécurité des données. L'offre de talents reste un attrait, mais les attentes croissantes en matière de confidentialité signifient que les entreprises doivent investir dans des défenses cybernétiques avancées. Par conséquent, le marché des BPO de santé s'adapte en distribuant les centres plus près des marchés finaux et en intégrant des équipes de conformité multilingues.

L'Europe maintient une croissance stable car le RGPD limite le trafic offshore. L'Allemagne et le Royaume-Uni favorisent les partenaires analytiques nationaux capables de gérer les normes du NHS ou de la Krankenkasse. Les pays d'Europe du Sud modernisent les centres de compensation des sinistres, en externalisant vers des intégrateurs régionaux qui comprennent le remboursement transfrontalier dans l'espace Schengen. Les fournisseurs intègrent les principes du Code de conduite du cloud de l'UE, obtenant une tarification premium et des contrats à long terme. Le marché des BPO de santé continue de mûrir grâce à des offres spécialisées telles que l'audit des ordonnances électroniques et la mesure des résultats alignée sur la Stratégie pharmaceutique de l'UE.

Paysage concurrentiel

Le champ concurrentiel présente une concentration modérée. Accenture, Cognizant et Optum combinent des portefeuilles de bout en bout avec des accélérateurs d'IA, défendant leur part de portefeuille. Les acteurs de niveau intermédiaire se concentrent sur des niches — telles que la documentation clinique ou l'engagement des membres — où la profondeur prime sur l'étendue. Les réserves de capital-investissement financent des regroupements multi-actifs qui standardisent les processus, comme on le voit avec EQT–GeBBS. Les valorisations proches de 17 fois l'EBITDA supposent une croissance à deux chiffres grâce à l'effet de levier de la main-d'œuvre piloté par l'IA, propulsant les mises à jour des plateformes chez les acteurs établis.

Des perturbateurs tels que Sagility Health proposent le triage infirmier par IA générative et planifient une introduction en bourse autour d'une valorisation de 3 milliards USD sur la base de leur leadership technologique. Les structures contractuelles évoluent vers une tarification basée sur le débit qui récompense la complétion des sinistres sans intervention humaine. Pendant ce temps, des méga-contrats comme le renouvellement d'un milliard USD de Cognizant avec UnitedHealth prouvent que les acteurs établis peuvent défendre leur échelle lorsqu'ils démontrent des gains de productivité. Le marché des BPO de santé récompense ainsi les entreprises qui équilibrent la vitesse d'innovation avec une conformité éprouvée.

Les mouvements stratégiques soulignent la course : VisiQuate a acquis Etyon pour améliorer l'analyse autonome ; Huron a acquis Eclipse Insights pour renforcer le conseil en gestion du cycle des revenus ; et Harvest Partners a investi dans Med-Metrix pour approfondir les solutions ponctuelles. Attendez-vous à une intégration verticale accrue qui relie les services de conseil, de plateforme et de services gérés sous une même structure capitalistique, renforçant la dépendance des clients sur le marché des BPO de santé.

Leaders du secteur des BPO de santé

Accenture

Genpact

IQVIA

Parexel International Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : VisiQuate a acquis Etyon pour améliorer les capacités de gestion du cycle des revenus alimentées par l'IA, en ajoutant une automatisation avancée et des analyses prédictives pour les opérations financières.

- Juin 2025 : Cognizant a obtenu un renouvellement et une expansion d'un milliard USD avec UnitedHealth Group axés sur les gains de productivité par l'IA.

- Juin 2025 : Harvest Partners a investi dans Med-Metrix, signalant l'appétit du capital-investissement pour les plateformes spécialisées de gestion du cycle des revenus.

- Juin 2025 : Huron a accepté d'acquérir Eclipse Insights, approfondissant son expertise en conseil en gestion du cycle des revenus.

Portée du rapport mondial sur le marché des BPO de santé

Selon le périmètre, l'externalisation des processus métier est un processus qui permet aux prestataires de soins de santé de sélectionner les fournisseurs tiers les mieux adaptés à des processus métier spécifiques. Il permet aux hôpitaux et aux professionnels de santé de consacrer leur temps précieux aux soins aux patients plutôt qu'à d'autres tâches administratives routinières. Le marché des BPO de santé est segmenté par type de service (service payeur (gestion des ressources humaines, gestion des sinistres, gestion de la relation client, gestion opérationnelle/administrative, gestion des soins, gestion des prestataires, autres services payeurs), service prestataire (inscription des patients et planification stratégique, service de soins aux patients, gestion du cycle des revenus), service pharmaceutique (recherche et développement, fabrication, service non clinique (gestion de la chaîne d'approvisionnement et logistique, services de ventes et de marketing, autres services non cliniques)) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Par service payeur | Gestion des ressources humaines | |

| Gestion des sinistres | ||

| Gestion de la relation client | ||

| Gestion opérationnelle / administrative | ||

| Gestion des soins | ||

| Gestion des prestataires | ||

| Autres services payeurs | ||

| Par service prestataire | Inscription des patients et planification stratégique | |

| Service de soins aux patients | ||

| Gestion du cycle des revenus | ||

| Par service pharmaceutique | Recherche et développement | |

| Fabrication | ||

| Service non clinique | Gestion de la chaîne d'approvisionnement et logistique | |

| Services de ventes et de marketing | ||

| Autres services non cliniques | ||

| Onshore |

| Nearshore |

| Offshore |

| Hybride / multishore |

| BPO traditionnel de transfert direct |

| BPaaS basé sur une plateforme |

| BPO piloté par l'automatisation intelligente |

| BPO intégrant l'IA générative |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Par service payeur | Gestion des ressources humaines | |

| Gestion des sinistres | |||

| Gestion de la relation client | |||

| Gestion opérationnelle / administrative | |||

| Gestion des soins | |||

| Gestion des prestataires | |||

| Autres services payeurs | |||

| Par service prestataire | Inscription des patients et planification stratégique | ||

| Service de soins aux patients | |||

| Gestion du cycle des revenus | |||

| Par service pharmaceutique | Recherche et développement | ||

| Fabrication | |||

| Service non clinique | Gestion de la chaîne d'approvisionnement et logistique | ||

| Services de ventes et de marketing | |||

| Autres services non cliniques | |||

| Par modèle de prestation de service | Onshore | ||

| Nearshore | |||

| Offshore | |||

| Hybride / multishore | |||

| Par modèle d'adoption technologique | BPO traditionnel de transfert direct | ||

| BPaaS basé sur une plateforme | |||

| BPO piloté par l'automatisation intelligente | |||

| BPO intégrant l'IA générative | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des BPO de santé d'ici 2031 ?

Le secteur devrait atteindre 726,78 milliards USD d'ici 2031, avec une expansion à un TCAC de 10,12 %.

Quel segment mène actuellement l'externalisation côté payeur ?

La gestion des sinistres est en tête avec une part de revenus de 34,21 %, reflétant son rôle central dans la liquidation précise des sinistres.

Pourquoi la prestation nearshore croît-elle plus vite que la prestation offshore ?

Les centres nearshore respectent les règles de stockage HIPAA et permettent la collaboration en temps réel avec les cliniciens, stimulant un TCAC de 14,21 % pour ce modèle.

Comment l'IA générative transforme-t-elle la gestion du cycle des revenus ?

Des études évaluées par des pairs montrent une précision de codage de 94 % et un traitement 75 % plus rapide, permettant aux hôpitaux de taille moyenne d'externaliser de manière économique.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 12,62 % grâce à l'expansion des infrastructures de santé et à l'adoption de la santé numérique.

Dernière mise à jour de la page le: