Taille et Part du Marché de la Logistique de la Chaîne du Froid dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

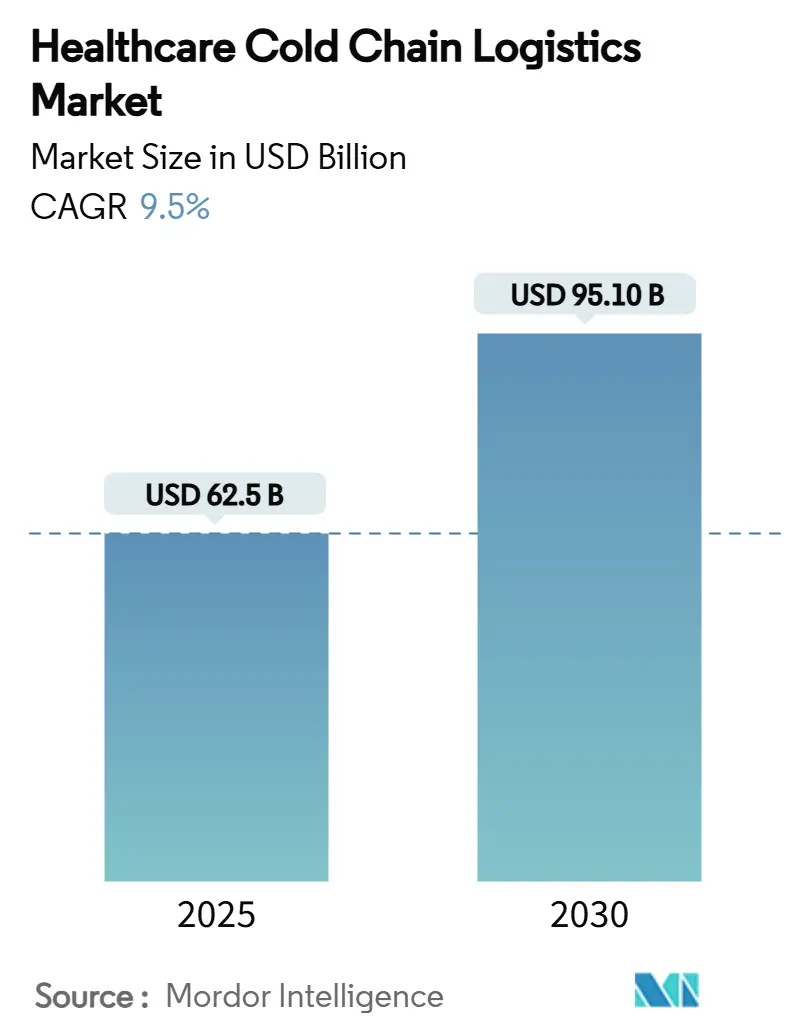

| Taille du Marché (2025) | 62.5 Milliards de dollars |

| Taille du Marché (2030) | 95.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de la Chaîne du Froid dans le Secteur de la Santé par Mordor Intelligence

Le marché de la logistique de la chaîne du froid dans le secteur de la santé a atteint 62,5 milliards USD en 2025 et devrait atteindre 95,1 milliards USD d'ici 2030, ce qui représente un CAGR robuste de 9,5 % et consolide sa position de pilier stratégique des chaînes d'approvisionnement mondiales en matière de santé. Cette expansion est portée par l'adoption rapide des produits biologiques, des thérapies cellulaires et géniques et des médicaments personnalisés qui exigent une gestion rigoureuse de la température tout au long de la distribution. Les campagnes de vaccination menées dans le contexte de la pandémie, le renforcement du contrôle réglementaire et les essais cliniques décentralisés qui contournent les modèles de dépôt traditionnels redéfinissent la conception des services. Les engagements en capital des principaux prestataires logistiques tiers (3PL) et les programmes d'infrastructure gouvernementaux accélèrent la modernisation des réseaux, tandis que les investissements technologiques dans la surveillance IoT et la documentation par chaîne de blocs améliorent la visibilité des expéditions et la conformité. Cependant, la hausse des prix de l'énergie, les pénuries de main-d'œuvre dans les opérations validées et la fréquence croissante des écarts de température ajoutent des pressions en termes de coûts et de risques que les acteurs du marché doivent atténuer.

Principaux Enseignements du Rapport

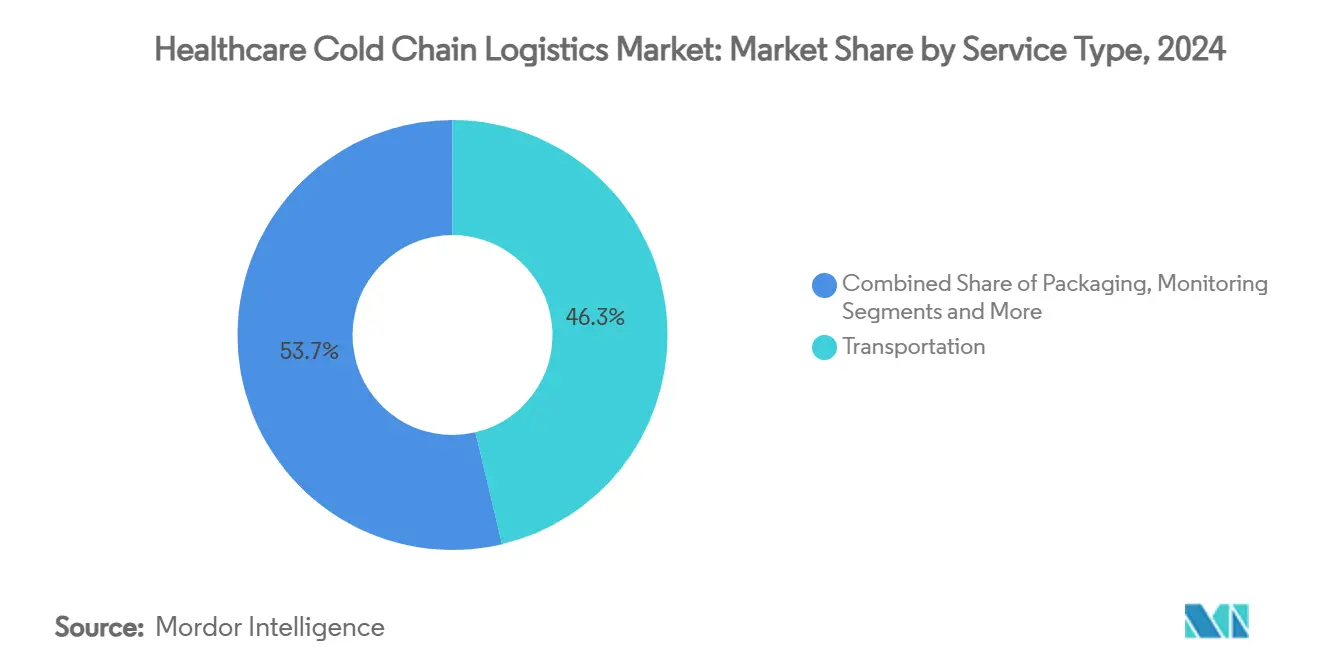

- Par type de service, les services de transport ont représenté 46,3 % de la part du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024, tandis que les services de surveillance et d'enregistrement des données progressent à un CAGR de 12,4 % jusqu'en 2030.

- Par type de produit, les vaccins ont représenté 38,2 % de la taille du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024 ; les thérapies cellulaires et géniques devraient se développer à un CAGR de 18,9 % jusqu'en 2030.

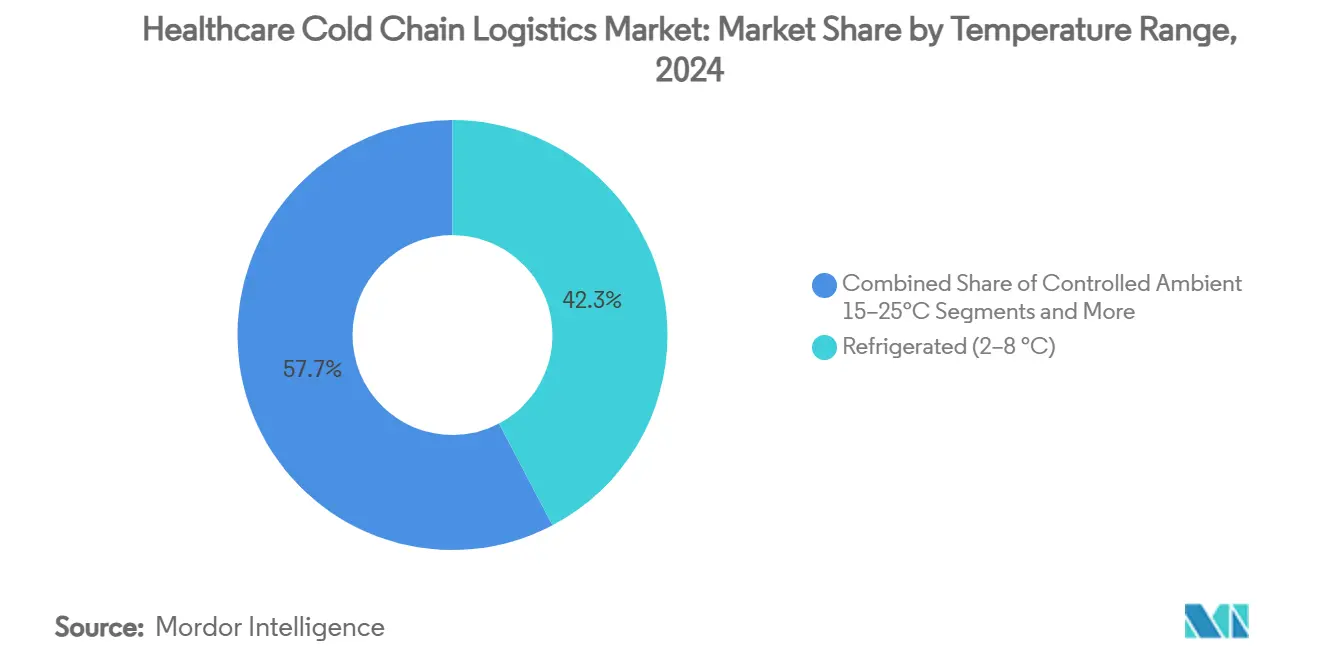

- Par plage de température, le stockage réfrigéré a capté 42,3 % de la taille du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024, tandis que les applications cryogéniques croissent à un CAGR de 21,3 % jusqu'en 2030.

- Par mode de transport, le fret aérien a représenté 41,0 % de la part du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024 et devrait progresser à un CAGR de 13,7 % jusqu'en 2030.

- Par utilisateur final, les fabricants pharmaceutiques et biotechnologiques ont dominé avec 55,7 % de la taille du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024, tandis que les ORC enregistrent la croissance projetée la plus élevée à un CAGR de 11,2 % jusqu'en 2030.

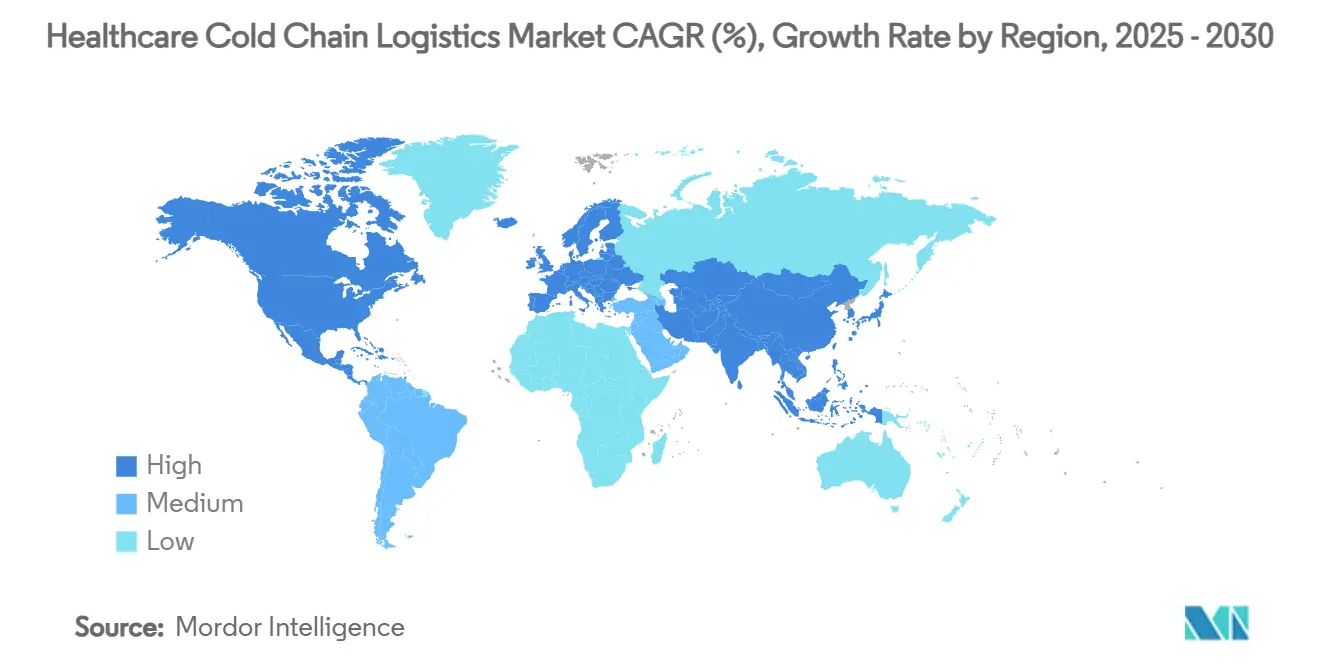

- Par géographie, l'Amérique du Nord a dominé avec 39,6 % de part de marché en 2024, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 9,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Logistique de la Chaîne du Froid dans le Secteur de la Santé

Analyse de l'Impact des Facteurs*

| Facteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des volumes de produits biologiques et de pharmacie spécialisée | +2.10% | Amérique du Nord et UE en cœur, APAC émergente | Moyen terme (2-4 ans) |

| Campagnes mondiales de vaccination et stocks pandémiques | +1.80% | Mondial, accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Renforcement de l'application des réglementations BPD/BPF | +1.20% | UE et Amérique du Nord en cœur, APAC en expansion | Long terme (≥ 4 ans) |

| Investissements en infrastructure par les grands 3PL et les gouvernements | +1.50% | Amérique du Nord et APAC, UE sélective | Moyen terme (2-4 ans) |

| Essais cliniques décentralisés et expéditions directes aux patients | +1.30% | Amérique du Nord et UE, APAC pilote | Moyen terme (2-4 ans) |

| Essor des thérapies cellulaires et géniques nécessitant une logistique cryogénique | +1.60% | Amérique du Nord et UE, APAC émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Produits Biologiques et de Pharmacie Spécialisée

L'accélération des approbations de produits biologiques accroît la complexité des expéditions, car plus de 85 % de ces produits nécessitent un contrôle strict de la température dans plusieurs zones. Les entreprises pharmaceutiques localisent leur production en Asie-Pacifique, où des installations d'ARNm financées par les gouvernements soutiennent les plateformes de distribution régionales. Chaque lancement de produit biologique multiplie la demande de stockage validé et de transport multimodal, incitant les 3PL à développer des capacités dédiées. La validation continue tout au long d'une chaîne d'approvisionnement étendue a orienté les investissements vers des solutions de surveillance de bout en bout garantissant la conformité. Le marché de la logistique de la chaîne du froid dans le secteur de la santé pivote ainsi de l'efficacité en volume vers des capacités de manutention de haute précision axées sur les produits biologiques.

Campagnes Mondiales de Vaccination et Stocks Pandémiques

Les stratégies nationales de stockage nécessitent des réseaux capables de tripler leur capacité en quelques semaines, élevant les actifs de la chaîne du froid au rang d'infrastructure critique. Les formulations thermostables et les systèmes d'étiquetage agiles soutiennent la Mission 100 Jours de l'OMS, permettant un ajustement quasi en temps réel des dates de péremption.[1]MDPI Vaccines, "Préparation à la stabilité : le cas pas si froid des innovations en matière de modélisation de la stabilité des vaccins et de mise sur le marché des produits", Vaccines, mdpi.com La fabrication distribuée de vaccins en Afrique et en Asie réduit la dépendance aux modèles traditionnels en étoile et raccourcit les trajets de transport. Les opérateurs installent une maintenance prédictive et une alimentation électrique redondante pour éviter des écarts coûteux dans les réserves stratégiques. Ces développements élargissent collectivement le marché adressable de la logistique de la chaîne du froid dans le secteur de la santé, en particulier dans les régions mal desservies.

Renforcement de l'Application des Réglementations BPD/BPF

Les lignes directrices BPD renforcées de l'UE imposent la validation du transport dans des conditions climatiques représentatives, intégrant une surveillance continue à chaque étape de l'expédition. Les régulateurs des marchés émergents s'alignent sur ces normes pour attirer les investissements pharmaceutiques, resserrant les barrières à l'entrée pour les transporteurs non certifiés. La documentation par chaîne de blocs et les pistes d'audit fondées sur les risques deviennent la norme de base, favorisant les prestataires logistiques disposant de références de conformité mondiales. La convergence réglementaire stimule également la consolidation, les entités plus petites ayant du mal à supporter le fardeau financier de la validation multi-juridictionnelle.

Investissements en Infrastructure par les Grands 3PL et les Gouvernements

DHL a réservé 2 milliards EUR jusqu'en 2030 pour construire des plateformes pharmaceutiques certifiées BPD et développer le stockage à très basse température. Des efforts gouvernementaux parallèles, tels que la Stratégie américaine des corridors de fret zéro émission, encouragent les véhicules à faible émission de carbone et les entrepôts frigorifiques alimentés par des énergies renouvelables.[2]Département américain de l'Énergie, "Stratégie nationale des corridors de fret zéro émission", driveelectric.gov Ces flux de capitaux réduisent les risques liés aux contraintes de capacité, diminuent l'exposition aux défaillances en point unique et permettent la diversification modale vers les voies ferroviaires et maritimes. La redondance et la flexibilité qui en résultent renforcent la trajectoire de croissance du marché de la logistique de la chaîne du froid dans le secteur de la santé.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coûts énergétiques et opérationnels élevés des actifs frigorifiques | -1.40% | Mondial, aigu dans les régions à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Risque d'écart de température et pertes de produits | -0.90% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les chaînes du froid validées | -0.80% | Amérique du Nord et UE, APAC émergente | Long terme (≥ 4 ans) |

| Élimination coûteuse des réfrigérants pour les objectifs de durabilité | -0.60% | UE et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Énergétiques et Opérationnels Élevés des Actifs Frigorifiques

L'électricité représente la dépense contrôlable la plus importante dans le stockage frigorifique, et les systèmes à très basse température pour les thérapies cellulaires consomment plusieurs fois plus qu'une réfrigération standard. Le Département américain de l'Énergie met en avant des voies d'intégration géothermique et solaire susceptibles de réduire l'intensité énergétique des nouvelles constructions.[3]Département américain de l'Énergie, "Voies vers le décollage commercial : chauffage et refroidissement géothermiques", liftoff.energy.gov Les mandats de réduction des émissions de carbone accélèrent le passage à des compresseurs efficaces et à des réfrigérants naturels, mais ils exigent un capital initial que les petits opérateurs trouvent prohibitif. L'automatisation offre un soulagement partiel en optimisant la circulation de l'air et en réduisant les ouvertures de portes, mais les délais de récupération restent sensibles aux tarifs régionaux de l'énergie.

Risque d'Écart de Température et Pertes de Produits

Les pertes annuelles liées aux écarts s'élèvent à environ 35 milliards USD, un chiffre amplifié par la valeur unitaire élevée des produits biologiques. Les capteurs IoT et les plateformes de chaîne de blocs offrent désormais des notifications en temps réel et des journaux immuables ; les étiquettes de la taille d'un pixel de Wiliot récupèrent même l'énergie radiofréquence ambiante pour un suivi sans alimentation. Les événements météorologiques extrêmes liés au changement climatique augmentent la probabilité de perturbations, obligeant les parties prenantes à investir dans une réfrigération redondante et des itinéraires alternatifs. Pourtant, les transporteurs régionaux plus petits manquent souvent des ressources nécessaires pour déployer ces technologies de manière exhaustive, maintenant un risque systémique dans l'ensemble du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : le Transport Domine Tandis que la Surveillance s'Accélère

Les services de transport ont conservé 46,3 % de la part du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024, reflétant le besoin indispensable de déplacer des marchandises sensibles à travers des corridors multimodaux complexes. Le fret aérien, routier, maritime et de plus en plus ferroviaire nécessite des unités dédiées, des processus validés et une intégrité lors des transferts, soutenant une demande soutenue. Les solutions de surveillance et d'enregistrement des données enregistrent un CAGR de 12,4 % jusqu'en 2030, les régulateurs intensifiant les exigences de documentation et les expéditeurs cherchant à prévenir les écarts. Les plateformes de visibilité continue de Cognizant et d'autres fournissent des données granulaires, soutenant une gestion proactive des risques. Le stockage conserve un rôle fondamental, tandis que l'emballage évolue vers des configurations à base de fibres et dotées de capteurs qui prolongent les fenêtres de protection jusqu'à 96 heures.

Les modèles directs aux patients pilotés par le commerce électronique poussent les prestataires logistiques à fusionner le transport, l'emballage et la surveillance en contrats uniques basés sur les résultats. L'offre de pharmacie spécialisée de DHL regroupe désormais la livraison à domicile, l'emballage passif et l'analyse de données pour soutenir les essais décentralisés. À mesure que les thérapies progressent, les frontières entre les catégories de services traditionnels s'estompent, positionnant les opérateurs intégrés pour des gains disproportionnés au sein du marché de la logistique de la chaîne du froid dans le secteur de la santé.

Par Type de Produit : les Vaccins Dominent mais les Thérapies Cellulaires Progressent Rapidement

Les vaccins ont représenté 38,2 % de la taille du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024, portés par les programmes de vaccination en cours et le réapprovisionnement des réserves pandémiques. Les thérapies cellulaires et géniques, bien que partant d'une base plus petite, se développent à un CAGR de 18,9 % à mesure que les approbations s'élargissent et que la capacité de fabrication augmente. Les biopharmaceutiques — en particulier les anticorps monoclonaux — continuent d'accroître leur part, renforçant le besoin d'un stockage à 2-8 °C tout au long des chaînes d'approvisionnement. Les matériaux d'essais cliniques augmentent parallèlement aux dépenses de R&D, tandis que les dispositifs médicaux nécessitant une stabilité thermique pour l'étalonnage élargissent la matrice de services.

L'initiative InspiroGene de McKesson illustre comment les distributeurs construisent des réseaux spécialisés pour gérer les thérapies personnalisées, raccourcissant les délais de veine à veine. La diversité des marchandises pousse les opérateurs à maintenir des capacités multi-plages et multi-formats, alimentant des fusions qui combinent l'expertise cryogénique avec les actifs standard de la chaîne du froid.

Par Plage de Température : le Réfrigéré en Tête, le Cryogénique en Expansion Rapide

Le stockage réfrigéré (2-8 °C) représentait 42,3 % de la taille du marché de la logistique de la chaîne du froid dans le secteur de la santé en 2024, soutenu par les volumes importants de vaccins et de produits biologiques. Les solutions cryogéniques en dessous de −150 °C, essentielles pour les thérapies cellulaires et géniques, se développent à un CAGR de 21,3 %, entraînant d'importants investissements en capital dans des expéditeurs à azote liquide et des congélateurs dédiés. Les catégories ambiant contrôlé (15-25 °C) et congelé (-20 °C) répondent aux exigences de niche pour certains diagnostics et médicaments traditionnels. Les niches ultra-congelées (-80 °C) soutiennent les échantillons de recherche et certaines thérapies avancées.

La spécialisation des infrastructures émerge à mesure que les prestataires créent des nœuds séparés pour différentes plages afin d'optimiser l'utilisation des actifs. Le conteneur HV3 de Cryoport illustre l'innovation adaptée aux maintiens cryogéniques prolongés, améliorant la fiabilité pour les liaisons internationales. La reconnaissance réglementaire des fenêtres « froid contrôlé » de 2-15 °C dans le cadre de l'USP <659> introduit de la flexibilité sans compromettre la sécurité.

Par Mode de Transport : le Fret Aérien en Tête Malgré les Changements Modaux

Le fret aérien a capté 41,0 % de la part en 2024, reflétant son avantage en termes de délais pour les produits pharmaceutiques à haute valeur ajoutée et les fournitures d'urgence. Le segment continue de croître à un CAGR de 13,7 % jusqu'en 2030, même si les impératifs de durabilité encouragent une réévaluation modale. CEVA Logistics rapporte une part croissante du fret maritime pour les produits biologiques non urgents, offrant jusqu'à 80 % d'économies de CO₂. Le transport routier domine la distribution régionale et la livraison du dernier kilomètre, tandis que le rail gagne du terrain sur les routes continentales qui équilibrent vitesse et émissions.

L'expansion des capacités de soins de santé de FedEx en Asie-Pacifique souligne les investissements continus dans la capacité aérienne à température contrôlée malgré les préoccupations liées au carbone. Les camions électriques et les camions frigorifiques à hydrogène sont des solutions émergentes pour les livraisons urbaines, alignant les objectifs environnementaux avec les normes de fiabilité dans le marché de la logistique de la chaîne du froid dans le secteur de la santé.

Par Utilisateur Final : les Fabricants Pharmaceutiques Restent au Cœur Tandis que les ORC Progressent

Les fabricants pharmaceutiques et biotechnologiques ont représenté 55,7 % des revenus de 2024, car ils conservent une supervision directe de la distribution conforme. Les organisations de recherche et de fabrication sous contrat (ORC) constituent la cohorte à la croissance la plus rapide à un CAGR de 11,2 %, portées par la logistique externalisée des essais cliniques et la fabrication spécialisée. Les hôpitaux et cliniques, les banques de sang et les laboratoires de diagnostic constituent des bassins de demande stables pour le réapprovisionnement de routine et l'approvisionnement d'urgence.

L'adoption croissante des thérapies par perfusion à domicile et des pharmacies spécialisées ajoute de nouveaux points de contact nécessitant des services de dernier kilomètre finement ajustés. Les prestataires logistiques déploient des plateformes centrées sur le patient qui planifient les livraisons, fournissent un statut de température en temps réel aux soignants et gèrent les retours. Par conséquent, le marché de la logistique de la chaîne du froid dans le secteur de la santé s'étend à la fois verticalement — vers le soutien aux thérapies avancées — et horizontalement — à travers divers environnements de soins.

Analyse Géographique

L'Amérique du Nord a représenté 39,6 % des revenus mondiaux en 2024, soutenue par des clusters denses de fabrication pharmaceutique, une surveillance rigoureuse de la FDA et des investissements soutenus des 3PL. L'allocation de 1,1 milliard USD de DHL sur cinq ans et l'expansion d'Americold à Kansas City illustrent la profondeur du capital visant à renforcer les capacités. La hausse des tarifs énergétiques et les pénuries de main-d'œuvre dans les opérations certifiées constituent des défis à court terme, poussant les opérateurs à automatiser les processus et à adopter les énergies renouvelables.

L'Asie-Pacifique devrait enregistrer un CAGR de 9,3 % jusqu'en 2030, le plus rapide parmi les régions, portée par des plateformes de production financées par les gouvernements et un accès aux soins de santé en rapide expansion. Le déploiement par la Chine de chariots élévateurs autonomes dans des entrepôts à température négative signale des gains d'efficacité portés par la technologie. La plateforme pharmaceutique DHL de Singapour renforce la connectivité régionale et souligne la pertinence stratégique croissante du marché de la logistique de la chaîne du froid dans le secteur de la santé en Asie du Sud-Est.

L'Europe reste un pilier, s'appuyant sur des cadres BPD stricts qui façonnent les normes mondiales de conformité. Les acquisitions par UPS de Frigo-Trans et BPL étendent le transport et l'entreposage intégrés et accrédités BPD à travers les principaux corridors européens. Les politiques de durabilité prônent les réfrigérants naturels et les emballages réutilisables, orientant le marché vers des modèles circulaires. Parallèlement, les corridors du Moyen-Orient et d'Afrique gagnent en importance à mesure que les partenariats public-privé, tels que l'investissement de 40 millions USD de la Société de financement africaine dans un centre médical, stimulent le développement des réseaux.

Paysage Concurrentiel

Les intégrateurs mondiaux, les prestataires cryogéniques spécialisés et les entrants régionaux se disputent un domaine modérément fragmenté. Le plan de 2 milliards EUR de DHL et l'acquisition de CRYOPDP étendent sa portée aux essais cliniques et à la logistique des thérapies avancées, renforçant l'échelle et les capacités. UPS suit cette trajectoire en absorbant Andlauer Healthcare, Frigo-Trans et BPL, construisant une couverture de chaîne du froid de bout en bout sur les marchés clés. FedEx améliore ses couches de services de santé en Asie-Pacifique, tandis que l'introduction en bourse de 5 milliards USD de Lineage finance la croissance des capacités et les mises à niveau technologiques.

La technologie est le principal champ de bataille. Les acteurs intègrent des capteurs IoT, l'analyse par intelligence artificielle et la chaîne de blocs pour vérifier la conformité, réduire les pertes et se différencier par la fiabilité. Cryoport est en tête de l'innovation matérielle cryogénique, tandis que les étiquettes à récupération d'énergie de Wiliot illustrent les solutions émergentes centrées sur les données. Les partenariats entre les entreprises logistiques et les innovateurs en emballage, tels que les systèmes en fibres TailorTemp de DS Smith, élargissent les références en matière de durabilité. Les spécialistes régionaux, bien qu'agiles, doivent soit se spécialiser dans des niches, soit s'aligner sur des réseaux plus importants pour rester compétitifs dans le marché de la logistique de la chaîne du froid dans le secteur de la santé en rapide expansion.

Leaders du Secteur de la Logistique de la Chaîne du Froid dans le Secteur de la Santé

DHL Group (DHL Supply Chain & Global Forwarding)

UPS Healthcare

FedEx Logistics

Kuehne + Nagel International AG

DB Schenker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 2,2 milliards CAD (1,6 milliard USD), augmentant la capacité en Amérique du Nord.

- Avril 2025 : HL s'est engagé à investir 2 milliards EUR (2,34 milliards USD) d'ici 2030 pour de nouvelles plateformes pharmaceutiques certifiées BPD et une infrastructure de chaîne du froid étendue.

- Mars 2025 : DHL a acquis CRYOPDP, ajoutant plus de 600 000 expéditions annuelles à température contrôlée dans 15 pays.

- Janvier 2025 : Cryoport a lancé le système d'expédition cryogénique HV3 pour les thérapies avancées.

Portée du Rapport Mondial sur le Marché de la Logistique de la Chaîne du Froid dans le Secteur de la Santé

| Stockage |

| Transport |

| Emballage |

| Surveillance et Enregistrement des Données |

| Vaccins |

| Biopharmaceutiques |

| Thérapies Cellulaires et Géniques |

| Matériaux d'Essais Cliniques |

| Dispositifs Médicaux et Diagnostics |

| Ambiant Contrôlé (15–25 °C) |

| Réfrigéré (2–8 °C) |

| Congelé (-20 °C) |

| Ultra-Congelé (-80 °C) |

| Cryogénique (<-150 °C) |

| Fret Aérien |

| Fret Maritime |

| Transport Routier |

| Transport Ferroviaire |

| Fabricants Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche et de Fabrication sous Contrat |

| Hôpitaux et Cliniques |

| Banques de Sang et Centres de Transfusion |

| Laboratoires de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Stockage | |

| Transport | ||

| Emballage | ||

| Surveillance et Enregistrement des Données | ||

| Par Type de Produit | Vaccins | |

| Biopharmaceutiques | ||

| Thérapies Cellulaires et Géniques | ||

| Matériaux d'Essais Cliniques | ||

| Dispositifs Médicaux et Diagnostics | ||

| Par Plage de Température | Ambiant Contrôlé (15–25 °C) | |

| Réfrigéré (2–8 °C) | ||

| Congelé (-20 °C) | ||

| Ultra-Congelé (-80 °C) | ||

| Cryogénique (<-150 °C) | ||

| Par Mode de Transport | Fret Aérien | |

| Fret Maritime | ||

| Transport Routier | ||

| Transport Ferroviaire | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche et de Fabrication sous Contrat | ||

| Hôpitaux et Cliniques | ||

| Banques de Sang et Centres de Transfusion | ||

| Laboratoires de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la logistique de la chaîne du froid dans le secteur de la santé d'ici 2030 ?

Le marché devrait atteindre 95,1 milliards USD d'ici 2030, avec une expansion à un CAGR de 9,5 %.

Quel segment de service connaît la croissance la plus rapide ?

Les services de surveillance et d'enregistrement des données progressent à un CAGR de 12,4 % jusqu'en 2030, dépassant la demande en transport et en stockage.

Pourquoi les thérapies cellulaires et géniques influencent-elles la conception de la chaîne du froid ?

Ces thérapies avancées nécessitent des conditions cryogéniques en dessous de −150 °C, une vérification stricte de la chaîne de traçabilité et une administration rapide, entraînant des équipements spécialisés et des services premium.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 9,3 % jusqu'en 2030 grâce à des investissements manufacturiers à grande échelle et à un accès aux soins de santé en expansion.

Quelle est l'importance des écarts de température en termes d'impact financier ?

Les écarts coûtent au secteur pharmaceutique environ 35 milliards USD chaque année, soulignant l'importance de la surveillance en temps réel et de l'analyse prédictive.

Quelles actions de durabilité les prestataires logistiques entreprennent-ils ?

Les entreprises adoptent des véhicules électriques, des réfrigérants naturels, des emballages à base de fibres et des entrepôts alimentés par des énergies renouvelables pour réduire leur empreinte carbone tout en maintenant la conformité.

Dernière mise à jour de la page le: