Taille et Part du Marché Healthcare M2M

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.60 Milliards de dollars |

| Taille du Marché (2031) | 22.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

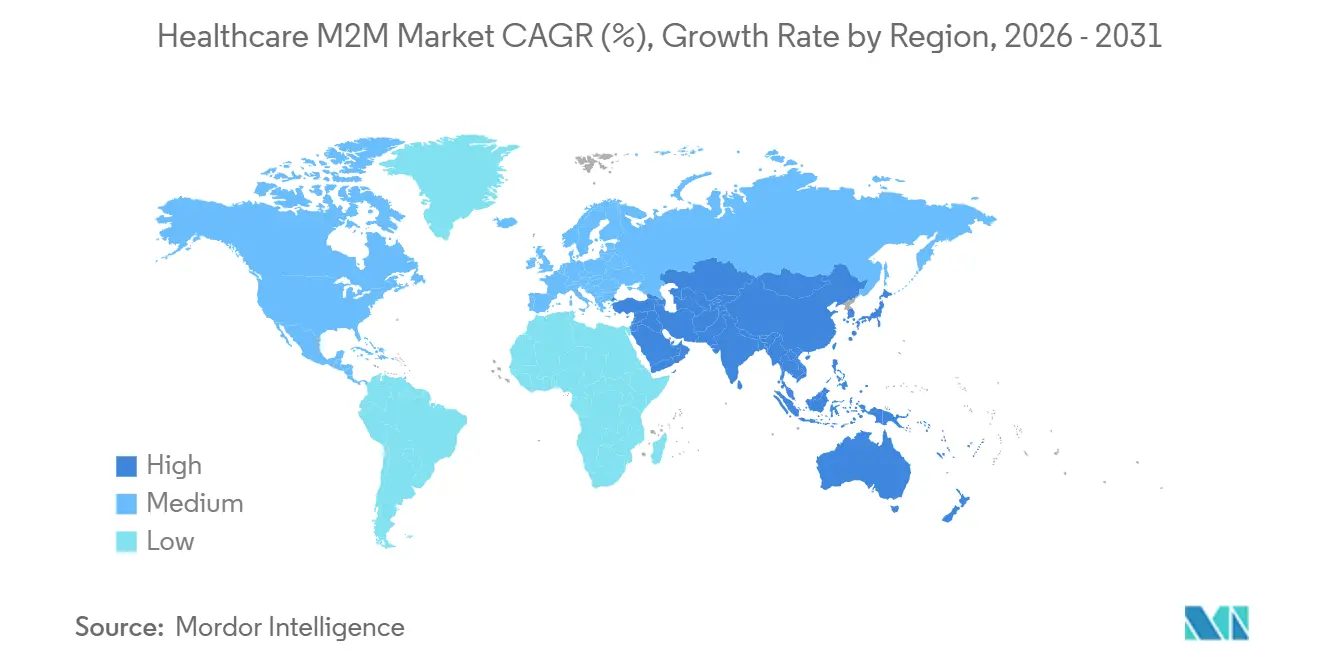

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Healthcare M2M par Mordor Intelligence

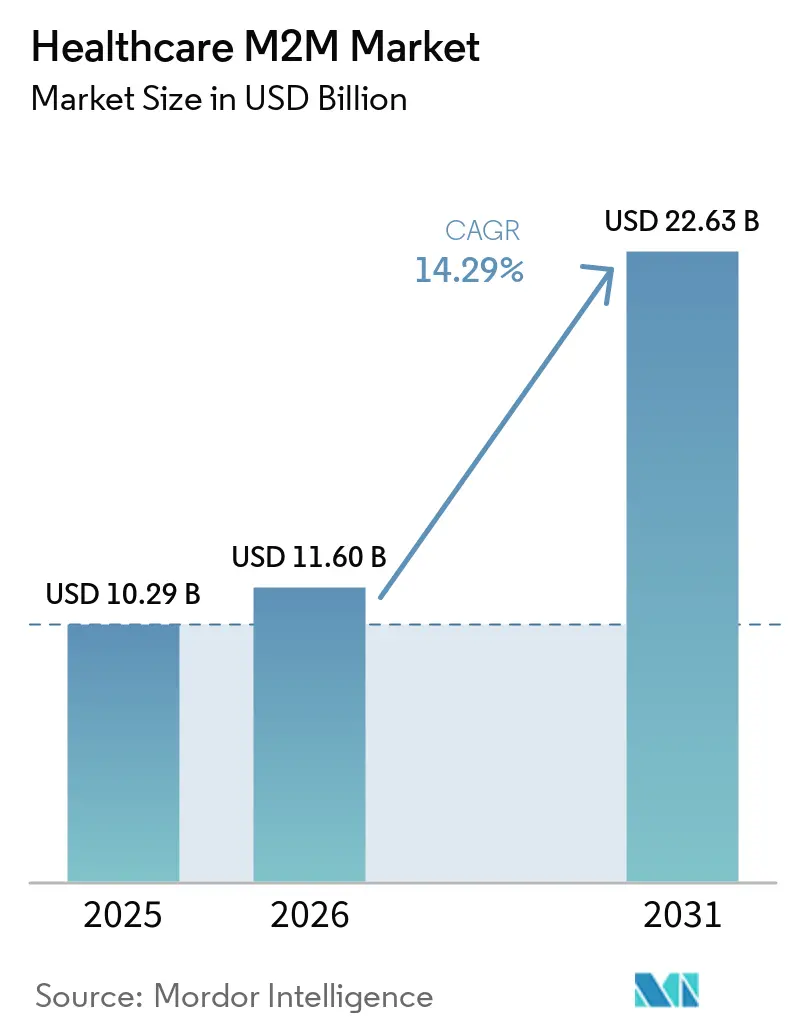

La taille du Marché Healthcare M2M devrait passer de 10,29 milliards USD en 2025 à 11,60 milliards USD en 2026 et devrait atteindre 22,63 milliards USD d'ici 2031 à un CAGR de 14,29 % sur la période 2026-2031.

L'élargissement des remboursements pour la Surveillance à Distance des Patients (RPM) et la Surveillance Thérapeutique à Distance, l'abandon progressif des réseaux 2G/3G et les programmes de numérisation hospitalière transforment la connectivité machine à machine, la faisant passer de projets pilotes expérimentaux à une infrastructure clinique courante. Les assureurs versent désormais des frais mensuels pour la configuration des dispositifs, la transmission des données et l'interprétation clinique, tandis que les plateformes 5G privées et de périphérie offrent une latence de l'ordre de la milliseconde pour la télémétrie et la vidéo chirurgicale. Les fabricants de dispositifs, les opérateurs et les fournisseurs de cloud répondent avec des profils eSIM, des jeux de puces à démarrage sécurisé et des couches logicielles natives FHIR qui réduisent les cycles d'intégration de plusieurs mois à quelques semaines. Les programmes de santé publique asiatiques, notamment eSanjeevani en Inde et le réseau de télé-imagerie rurale en Chine, démontrent que des dorsales cellulaires évolutives peuvent combler les pénuries de spécialistes et les lacunes dans la surveillance des maladies chroniques.

Points Clés du Rapport

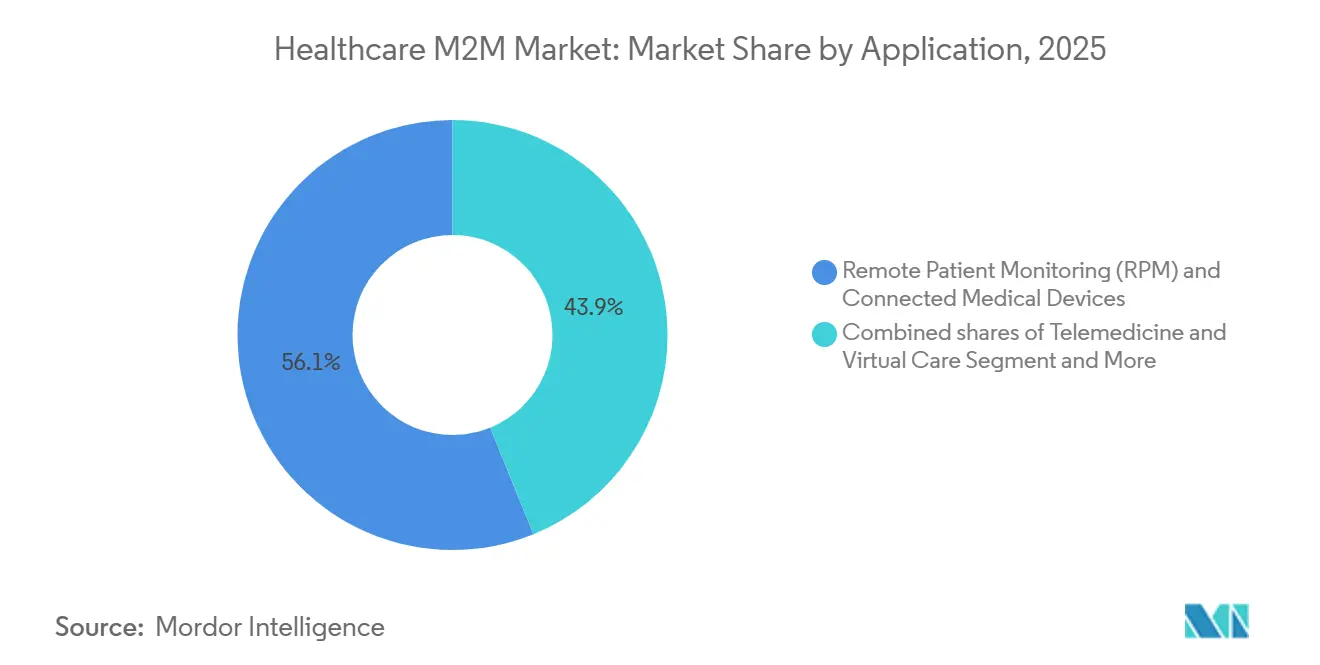

- Par application, la surveillance à distance des patients et les dispositifs médicaux connectés ont dominé le marché Healthcare M2M avec une part de marché de 56,14 % en 2025, et le segment télémédecine et soins virtuels devrait progresser à un CAGR de 16,56 % jusqu'en 2031.

- Par connectivité, le cellulaire 4G/LTE/5G représentait 37,91 % de la taille du marché Healthcare M2M en 2025, et Zigbee/Z‑Wave/Thread devrait se développer à un CAGR de 15,31 % jusqu'en 2031.

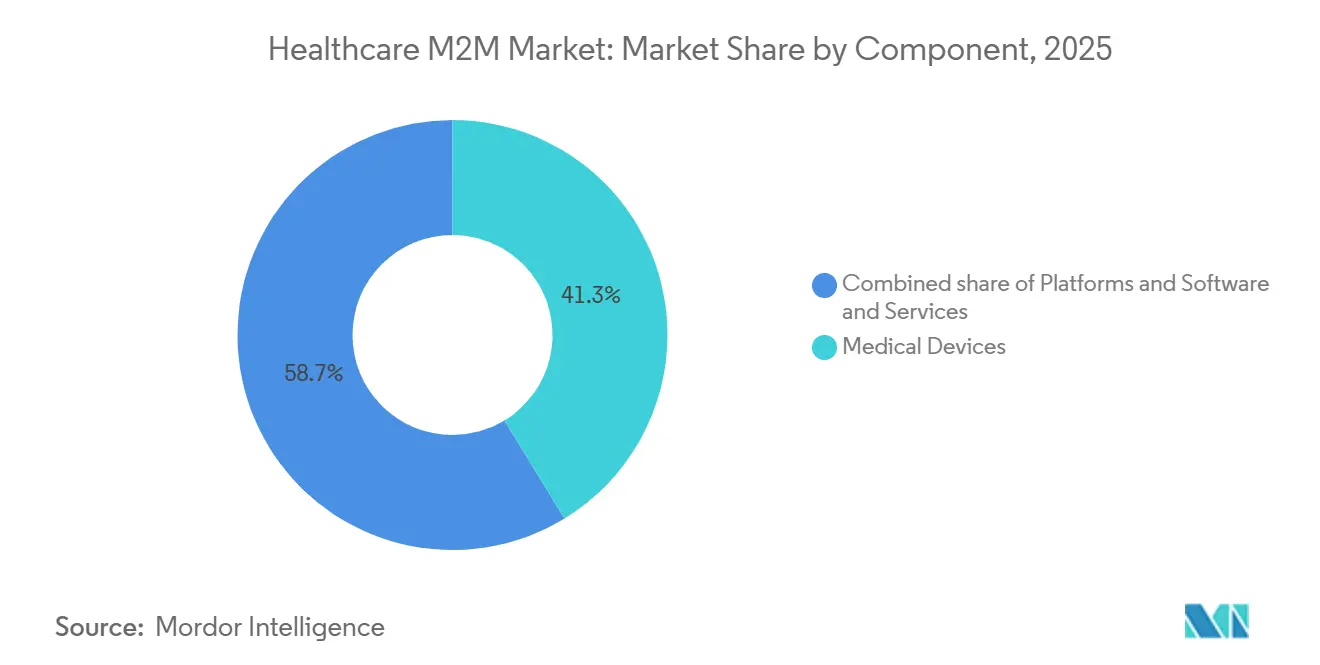

- Par composant, les dispositifs médicaux représentaient 41,29 % du marché Healthcare M2M en 2025, tandis que les plateformes et logiciels affichaient le CAGR le plus rapide de 16,24 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques captaient 48,90 % de la part du marché Healthcare M2M en 2025 ; les patients en soins à domicile enregistraient le CAGR projeté le plus élevé de 16,01 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord conservait 37,65 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR prévu de 16,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial Healthcare M2M

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Élargissement des remboursements pour la RPM/RTM et les soins virtuels | +3.2% | Amérique du Nord, premiers adoptants en UE | Court terme (≤ 2 ans) |

| Augmentation du fardeau des maladies chroniques et besoins croissants en soins à domicile pour les personnes âgées | +2.8% | Mondial, prononcé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des dispositifs connectés, des objets connectés portables et de l'analytique cloud/IA | +2.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Numérisation hospitalière pour l'efficacité opérationnelle | +2.1% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements 5G privés et de périphérie permettant une connectivité déterministe | +1.9% | Amérique du Nord, Europe nordique, certaines métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essais cliniques décentralisés utilisant des données eSource réglementées | +1.8% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des Remboursements pour la RPM/RTM et les Soins Virtuels

Les codes de facturation permanents du CMS américain 99453-99458 et 98975-98981 transforment ce qui étaient des projets pilotes de l'ère pandémique en revenus mensuels prévisibles pour les prestataires. Les assureurs privés américains reprennent ces codes, tandis que la France rembourse Dexcom ONE+ pour le diabète de type 2 traité à l'insuline, incitant d'autres payeurs de l'UE à réévaluer la couverture des dispositifs portables. L'Inde pilote le remboursement de la RPM dans le cadre d'Ayushman Bharat pour cibler l'hypertension rurale, et les données initiales suggèrent que les coûts de surveillance par patient tombent en dessous de 5 USD par mois.

De telles politiques stimulent la demande de dispositifs en amont et accélèrent les déploiements de plateformes qui agrègent les données dans les dossiers médicaux électroniques via des interfaces FHIR. Le résultat est une impulsion à court terme en Amérique du Nord et un pipeline d'adoption en Asie-Pacifique une fois que les cadres de remboursement auront mûri.

Augmentation du Fardeau des Maladies Chroniques et Besoins Croissants en Soins à Domicile pour les Personnes Âgées

La population âgée du Japon a atteint 29,3 % en 2024, et celle de la Corée du Sud 19,2 %, mettant à rude épreuve la capacité des établissements de soins. L'Inde compte 62 millions de patients diabétiques, les maladies non transmissibles causant 52 % des décès annuels. La Chine a traité 68 millions de cas d'imagerie à distance au niveau des comtés en 2025, démontrant comment les liaisons 5G relient les cliniques rurales aux spécialistes. Les modules LTE-M à faible coût avec des batteries de 10 ans sont désormais standard dans les glucomètres et les détecteurs de chutes, permettant une surveillance continue sans contraintes d'alimentation contraignantes. Collectivement, les pressions démographiques et épidémiologiques propulseront une croissance soutenue du marché Healthcare M2M tout au long de l'horizon de prévision.

Prolifération des Dispositifs Connectés, des Objets Connectés Portables et de l'Analytique Cloud/IA

Libre Assist d'Abbott et le coaching par IA de Dexcom illustrent le pivot des données brutes vers des interventions prédictives délivrées en langage naturel. Le CPAP Smart Comfort de ResMed s'auto-règle en utilisant 100 millions de nuits de données anonymisées, indiquant un virage des fabricants de dispositifs vers des piles d'analytique intégrées verticalement qui captent des revenus logiciels. Le BG770A-GL de Quectel combine LTE Cat-1 et GNSS, permettant la détection de chutes et le géorepérage dans une seule référence. Ces innovations raccourcissent les délais de réponse clinique et augmentent l'engagement des patients, renforçant la proposition de valeur du marché Healthcare M2M.

Numérisation Hospitalière pour l'Efficacité Opérationnelle

La 5G privée de Verizon chez AdventHealth et Tampa General supprime trois couches sans fil parallèles, réduisant le temps de marche des infirmières de 15 % et accélérant la rotation des lits. L'hôpital universitaire d'Oulu diffuse des vidéos chirurgicales en 4K sur des liaisons à moins de 10 ms, permettant des consultations peropératoires à distance[1]Nokia, "L'Hôpital Universitaire d'Oulu déploie un réseau 5G privé pour les soins de santé intelligents," nokia.com. Les étiquettes RFID et BLE suivent les pompes et les fauteuils roulants, répondant aux exigences d'identifiant unique de dispositif imposées par la FDA et minimisant la perte d'actifs. Ces gains d'efficacité réduisent la durée de séjour et libèrent des heures de soins infirmiers pour les soins directs, maintenant un retour sur investissement à deux chiffres sur les budgets de connectivité.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de cybersécurité, de confidentialité et de conformité | -1.8% | Mondial, aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Complexité de l'interopérabilité et de l'intégration des systèmes existants | -1.5% | Mondial, prononcé dans le paysage des dossiers médicaux électroniques américains | Moyen terme (2-4 ans) |

| Abandon des réseaux 2G/3G entraînant des migrations coûteuses | -1.2% | Europe, Amérique du Nord, certaines zones d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Longévité des batteries et contraintes d'alimentation | -0.9% | Mondial, critique pour les implants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Cybersécurité, de Confidentialité et de Conformité sur une Surface d'Attaque Élargie

L'attaque par rançongiciel de Change Healthcare en 2024 et la violation d'Ascension Health ont révélé des vulnérabilités dans les pompes à perfusion et les concentrateurs de télémétrie connectés via des passerelles M2M[2]Département américain de la Santé et des Services sociaux, "Attaque par rançongiciel de Change Healthcare," hhs.gov. Les nouvelles règles de cybersécurité de la FDA ajoutent entre 0,5 et 2 millions USD aux coûts de validation de chaque plateforme et compriment les délais de lancement.

La prochaine loi européenne sur la résilience cybernétique introduit des rapports d'incidents sous 24 heures et des audits par des tiers, obligeant les fournisseurs de modules comme Quectel à intégrer des mécanismes matériels de racine de confiance. Les fournisseurs ne disposant pas de budgets de sécurité risquent d'être exclus des formulaires hospitaliers, freinant la croissance à court terme du marché Healthcare M2M.

Complexité de l'Interopérabilité et de l'Intégration des Systèmes Existants

Seulement 30 % des hôpitaux américains peuvent interroger l'ensemble des six réseaux TEFCA, obligeant les fabricants de dispositifs à jongler avec de multiples interfaces. FHIR est obligatoire dans la nouvelle certification des dossiers médicaux électroniques, mais les systèmes de radiologie et de laboratoire utilisent encore HL7 v2, nécessitant des traducteurs middleware qui ajoutent 6 à 12 mois aux déploiements. Les normes de télémédecine chinoises visent des protocoles unifiés, mais les déploiements provinciaux varient, compliquant l'échange de données de dispositifs transfrontaliers. En conséquence, même les dispositifs compatibles FHIR doivent coexister avec des systèmes vieux de plusieurs décennies, augmentant les coûts d'intégration et le risque de déploiement au sein du marché Healthcare M2M.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Télémédecine Prend de l'Avance

La Surveillance à Distance des Patients (RPM) et les dispositifs médicaux connectés représentaient encore une part majoritaire de 56,14 % des revenus applicatifs en 2025. Néanmoins, la Télémédecine et les Soins Virtuels devraient connaître la croissance la plus rapide, progressant de 16,56 % par an jusqu'en 2031. Plusieurs évolutions expliquent ce bond. Premièrement, Washington a rendu permanentes les dérogations à la télésanté de la période pandémique, offrant aux hôpitaux et aux cliniques un remboursement fiable pour la santé comportementale, les soins des maladies chroniques et les consultations spécialisées. Deuxièmement, les grandes plateformes publiques prouvent que les soins virtuels ont un poids réel. eSanjeevani en Inde, par exemple, a déjà enregistré 360 millions de consultations, traitant 7 cas de soins primaires courants sur 10 sans nécessiter de rendez-vous en cabinet.

Dans les hôpitaux, la surveillance sans fil des patients se répand grâce aux équipements Bluetooth basse énergie qui permettent à une seule infirmière de superviser davantage de lits. L'accord à long terme de Koninklijke Philips avec Hoag Hospital, de type « équipement en tant que service », regroupe même le matériel, la maintenance et les mises à niveau dans un abonnement mensuel unique, transformant de lourdes dépenses en capital en coûts d'exploitation gérables. Bien qu'encore modestes, les outils d'observance médicamenteuse attirent l'attention des fabricants de médicaments. Le capteur Propeller Health de ResMed se fixe sur un inhalateur, horodate chaque bouffée et envoie les données dans le cloud — une preuve pratique pour les promoteurs d'essais sur l'asthme et la BPCO désireux de montrer aux payeurs que les patients prennent réellement leurs médicaments.

Par Technologie de Connectivité : Les Réseaux Maillés pour Maison Intelligente Atteignent leur Maturité

Le cellulaire classique, 4G, LTE et 5G, reste la plus grande part, représentant 37,91 % des revenus de connectivité en 2025, soutenu par l'omniprésence des smartphones et le retrait des équipements 2G/3G. Pourtant, la plus belle histoire de croissance appartient aux protocoles maillés à courte portée. Zigbee, Z-Wave et Thread devraient croître de 15,31 % par an jusqu'en 2031, à mesure que les programmes de maintien à domicile des personnes âgées équipent les foyers de capteurs de mouvement, de contacts de porte et de détecteurs de chutes. Matter, la norme d'interopérabilité finalisée en 2024, permet à un seul concentrateur de collecter des données provenant de divers dispositifs — enceintes intelligentes, lumières et glucomètres — sans passerelles multiples.

Les gouvernements confrontés au vieillissement démographique s'y engagent. Le Japon subventionne des capteurs de chutes basés sur Thread qui alertent les soignants en quelques secondes, et la Corée du Sud dispose d'incitations similaires. LTE-M et NB-IoT continuent de croître dans les traceurs basse consommation et les distributeurs de médicaments qui n'envoient qu'un filet de données mais ont besoin de batteries qui durent des années. Le Wi-Fi règne encore sur les moniteurs de chevet, mais les hôpitaux ajoutent de plus en plus des couches 5G privées pour le trafic vital, car les transferts Wi-Fi 6E peuvent présenter des latences. Le Bluetooth Basse Énergie domine les objets connectés portables, et la nouvelle spécification LE Audio diffuse même directement vers les aides auditives, brouillant la frontière entre technologie médicale et grand public.

Par Composant : Le Logiciel Devient le Moteur de Profit

Le matériel mène encore la course aux revenus : les dispositifs médicaux ont généré 41,29 % des revenus de 2025. Néanmoins, les Plateformes et Logiciels devraient surpasser tous les autres segments, croissant de 16,24 % par an jusqu'en 2031, à mesure que les entreprises échangent des ventes ponctuelles de dispositifs contre des frais d'analytique récurrents. Les accords de partage de données d'Abbott et Medtronic illustrent ce changement : les données glycémiques elles-mêmes deviennent une marchandise, mais les algorithmes qui prédisent les problèmes obtiennent des prix premium. Les géants du cloud s'empressent d'en profiter — Azure héberge les charges de travail de Medtronic, tandis qu'AWS gère le back-end de surveillance de Koninklijke Philips.

Le partenariat de GE HealthCare et Medtronic en 2026 intègre les données glycémiques continues directement dans les dossiers hospitaliers, créant des abonnements logiciels plus fidélisants. Les contrats de service qui regroupent matériel, connectivité et support dans une facture mensuelle unique gagnent également en faveur ; le contrat de 10 ans de Koninklijke Philips avec Hoag Hospital transfère les coûts de maintenance hors des bilans hospitaliers. Les gouvernements intensifient également la pression sur les normes de données. Les règles chinoises de 2025 exigent que les réseaux de télémédecine adoptent des protocoles d'échange unifiés, avec des pistes d'audit blockchain, poussant chaque échange de santé provincial vers des plateformes modernes.

Par Utilisateur Final : Les Soins à Domicile Remportent la Couronne de la Croissance

Les hôpitaux et cliniques dépensaient encore près de la moitié — 48,90 % — de chaque dollar du marché Healthcare M2M en 2025, mais les patients à domicile sont la grande révélation, avec une projection de croissance de 16,01 % par an jusqu'en 2031. Le remboursement permanent de la RPM et de la RTM aux États-Unis transforme la surveillance continue en service facturable, récompensant les systèmes qui maintiennent les patients hors des urgences. eSanjeevani en Inde et le programme national d'identifiant de santé montrent comment les soins à distance s'adaptent aux environnements à faible bande passante, acheminant les données sur les maladies chroniques des foyers ruraux vers des tableaux de bord centralisés.

Les capteurs conviviaux élargissent le bassin. Le capteur glycémique en continu Stelo de Dexcom, disponible sans ordonnance, atteint les prédiabétiques et les utilisateurs soucieux de leur bien-être, tandis que l'Omnipod 5 d'Insulet a obtenu l'autorisation pour les plus de 30 millions de patients atteints de diabète de type 2. Les portiques de suivi des actifs aident les centres ambulatoires à respecter les règles d'étiquetage des dispositifs de la FDA, mais leurs dépenses totales restent inférieures au marché des soins à domicile en plein essor.

Les réseaux hospitaliers internes sont coûteux — la 5G privée peut coûter entre 2 et 5 millions USD par campus — seuls les grands systèmes peuvent se les offrir. Un kit de soins à domicile n'a besoin que d'un modem et d'un smartphone. Ce faible coût d'entrée permet aux fournisseurs d'atteindre des millions de foyers. Le coach glycémique par IA d'Abbott vise à réduire les coûteuses visites aux urgences pour hypoglycémie, et les contrats de soins basés sur la valeur partagent désormais ces économies avec les prestataires.

Analyse Géographique

L'Amérique du Nord représentait 37,65 % des revenus en 2025, soutenue par la clarté des remboursements du CMS et la densité des projets pilotes 5G privés. Les premiers résultats d'AdventHealth montrent des réductions notables du temps de marche des infirmières, validant les dépenses en capital et stimulant des déploiements similaires. Les règles de cybersécurité de la FDA élèvent les barrières à l'entrée mais éliminent également les fournisseurs de petite taille, favorisant la consolidation au sein du marché Healthcare M2M. Le Canada et le Mexique harmonisent leurs politiques, créant un bloc réglementaire contigu qui simplifie les déploiements régionaux.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, avec un CAGR de 16,71 %, propulsé par les 300 grands modèles de langage médicaux de la Chine et la dorsale de téléconsultation de 360 millions d'utilisateurs de l'Inde. Le Japon et la Corée du Sud subventionnent la surveillance à domicile pour compenser le vieillissement démographique, tandis que la pénétration de la 5G en Asie-Pacifique atteint 18 %, permettant l'IA de périphérie dans les cliniques communautaires. Les partenariats régionaux sur les essais de cardiologie par IA quantique laissent entrevoir des opportunités de saut technologique qui pourraient redistribuer les hiérarchies des fournisseurs.

L'Europe connaît une croissance régulière, la surveillance post-commercialisation imposée par le règlement sur les dispositifs médicaux rendant la télémétrie intégrée incontournable. La Belgique et la Finlande prouvent que la 5G privée à moins de 10 ms est réalisable même dans les petits hôpitaux, encourageant une adoption plus large dans l'UE. Les États du Golfe au Moyen-Orient déploient la télémédecine par kiosque via la 5G pour remédier aux pénuries de médecins, tandis que les progrès de l'Amérique du Sud dépendent du programme brésilien de plans de données subventionnés ciblant les foyers de maladies chroniques dans le bassin amazonien.

Paysage Concurrentiel

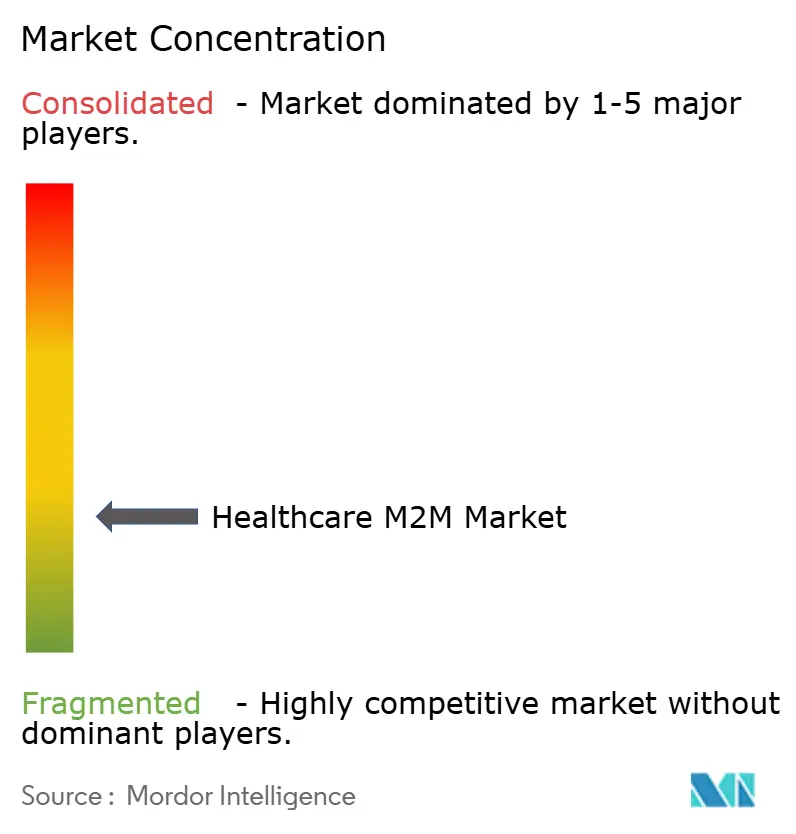

Le marché Healthcare M2M reste fragmenté, les principaux acteurs détenant une part combinée significative, favorisant des cycles d'innovation rapides. Abbott et Dexcom banalisent les données glycémiques mais se différencient par le coaching par IA ; Medtronic et GE HealthCare poursuivent l'interopérabilité, intégrant les flux du capteur glycémique en continu Simplera dans les dossiers médicaux électroniques pour fidéliser les flux de travail hospitaliers. Verizon et AT&T exploitent leur envergure d'opérateur pour regrouper connectivité et conformité, tandis que les fournisseurs de modules Quectel et Telit Cinterion s'affrontent pour certifier des jeux de puces conformes à la loi sur la résilience cybernétique.

Les hyperscalers cloud se disputent la domination du back-end : Azure remporte Medtronic, AWS sécurise Koninklijke Philips, et Google courtise les startups avec des crédits d'API de santé. Les promoteurs pharmaceutiques financent des capteurs d'observance pour capturer des données probantes du monde réel, créant un nouveau champ de bataille où dispositif, données et médicament se croisent. Résultat net : la concurrence pivote des marges matérielles vers les droits sur les données, la propriété intellectuelle algorithmique et les pipelines de mise à jour sécurisée par voie hertzienne — des éléments qui définissent ensemble l'avantage durable sur le marché Healthcare M2M.

Leaders du Secteur Healthcare M2M

Abbott Laboratories

Dexcom, Inc.

Medtronic Plc

GE HealthCare

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Medtronic et GE HealthCare ont lié les données du capteur glycémique en continu Simplera aux dossiers médicaux électroniques hospitaliers

- Février 2026 : La FDA a publié des directives finales en matière de cybersécurité, imposant des nomenclatures logicielles.

- Février 2026 : Verizon et Aeris Communications ont intégré le provisionnement eSIM SGP.32 dans ThingSpace.

Périmètre du Rapport sur le Marché Mondial Healthcare M2M

Selon le périmètre du rapport, la technologie Healthcare Machine à Machine (M2M) désigne l'échange automatisé de données entre dispositifs médicaux et systèmes centraux sans intervention humaine. Cet écosystème se compose généralement de capteurs en réseau qui enregistrent des données physiologiques, telles que la fréquence cardiaque ou la glycémie, et les transmettent via des canaux filaires ou sans fil comme la 5G, le Wi-Fi ou les réseaux cellulaires vers des applications logicielles qui les convertissent en informations exploitables pour les médecins.

Le marché Healthcare M2M est segmenté par application, technologie de connectivité, composant, utilisateur final et géographie. Sur la base des applications, le marché est segmenté en surveillance à distance des patients (RPM) et dispositifs médicaux connectés, télémédecine et soins virtuels, surveillance sans fil des patients hospitalisés, opérations cliniques et gestion des flux de travail, suivi des actifs et du personnel, observance médicamenteuse et administration connectée de médicaments, et autres applications. Par technologie de connectivité, le marché est segmenté en cellulaire (4G/LTE/5G), LPWA (LTE-M, NB-IoT), Wi‑Fi, Bluetooth Basse Énergie (BLE), Zigbee/Z‑Wave/Thread et RFID/NFC. Par composant, le marché comprend les dispositifs médicaux, les plateformes et logiciels, et les services. Par utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques, patients en soins à domicile, centres de chirurgie ambulatoire, centres et laboratoires de diagnostic et d'imagerie, et autres utilisateurs finaux.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Surveillance à Distance des Patients (RPM) et Dispositifs Médicaux Connectés |

| Télémédecine et Soins Virtuels |

| Surveillance Sans Fil des Patients Hospitalisés |

| Opérations Cliniques et Gestion des Flux de Travail |

| Suivi des Actifs et du Personnel |

| Observance Médicamenteuse et Administration Connectée de Médicaments |

| Autres Applications |

| Cellulaire (4G/LTE/5G) |

| LPWA (LTE-M, NB-IoT) |

| Wi‑Fi |

| Bluetooth Basse Énergie (BLE) |

| Zigbee/Z‑Wave/Thread |

| RFID/NFC |

| Dispositifs Médicaux |

| Plateformes et Logiciels |

| Services |

| Hôpitaux et Cliniques |

| Patients en Soins à Domicile |

| Centres de Chirurgie Ambulatoire |

| Centres et Laboratoires de Diagnostic et d'Imagerie |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Surveillance à Distance des Patients (RPM) et Dispositifs Médicaux Connectés | |

| Télémédecine et Soins Virtuels | ||

| Surveillance Sans Fil des Patients Hospitalisés | ||

| Opérations Cliniques et Gestion des Flux de Travail | ||

| Suivi des Actifs et du Personnel | ||

| Observance Médicamenteuse et Administration Connectée de Médicaments | ||

| Autres Applications | ||

| Par Technologie de Connectivité | Cellulaire (4G/LTE/5G) | |

| LPWA (LTE-M, NB-IoT) | ||

| Wi‑Fi | ||

| Bluetooth Basse Énergie (BLE) | ||

| Zigbee/Z‑Wave/Thread | ||

| RFID/NFC | ||

| Par Composant | Dispositifs Médicaux | |

| Plateformes et Logiciels | ||

| Services | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Patients en Soins à Domicile | ||

| Centres de Chirurgie Ambulatoire | ||

| Centres et Laboratoires de Diagnostic et d'Imagerie | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

À quelle vitesse les dépenses de connectivité Healthcare M2M croîtront-elles jusqu'en 2031 ?

Les dépenses totales devraient passer de 11,60 milliards USD en 2026 à 22,63 milliards USD d'ici 2031, reflétant un CAGR de 14,29 %.

Quelle application génère les revenus les plus importants aujourd'hui ?

La Surveillance à Distance des Patients et les dispositifs médicaux connectés représentaient 56,14 % des revenus de 2025 et devraient rester le segment dominant.

Quelle option de connectivité est privilégiée pour la télémétrie hospitalière critique ?

Le cellulaire privé (4G/LTE/5G) est en tête en raison de la qualité de service garantie et de la simplicité du provisionnement eSIM.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les déploiements 5G soutenus par les gouvernements, les grandes plateformes de télémédecine comme eSanjeevani et le vieillissement démographique alimentent un CAGR de 16,71 % de 2026 à 2031.

Dernière mise à jour de la page le: