Taille et Part du Marché de la Santé Mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

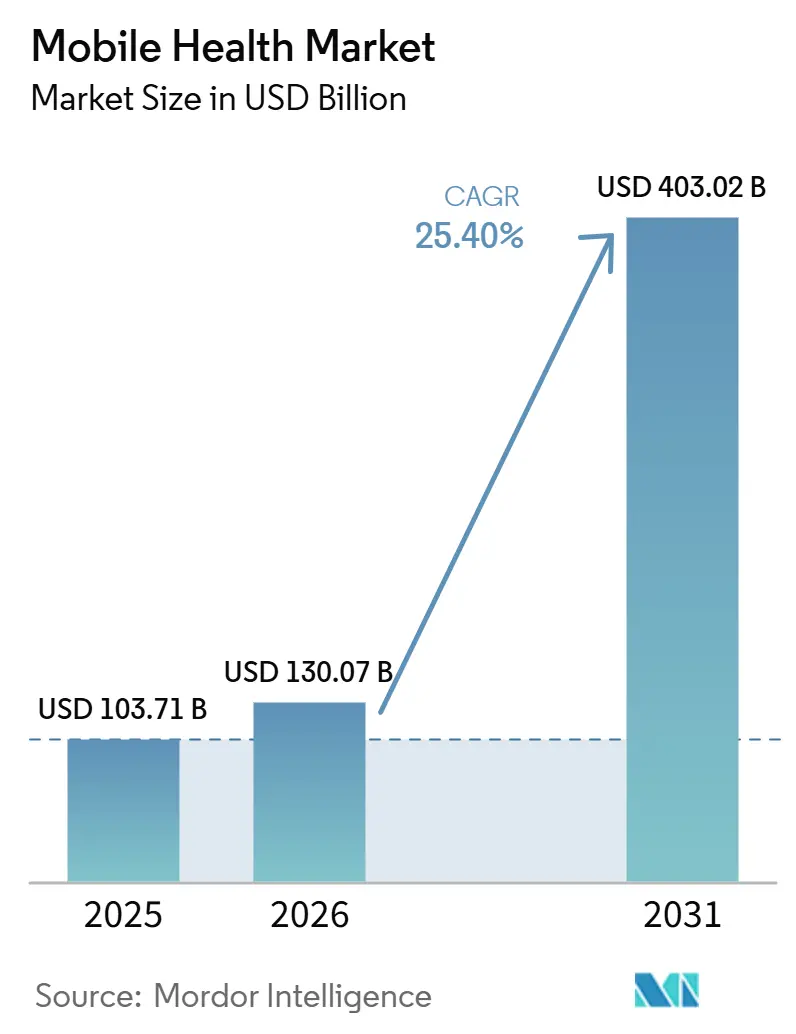

| Taille du Marché (2026) | 130.07 Milliards de dollars |

| Taille du Marché (2031) | 403.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.40% CAGR |

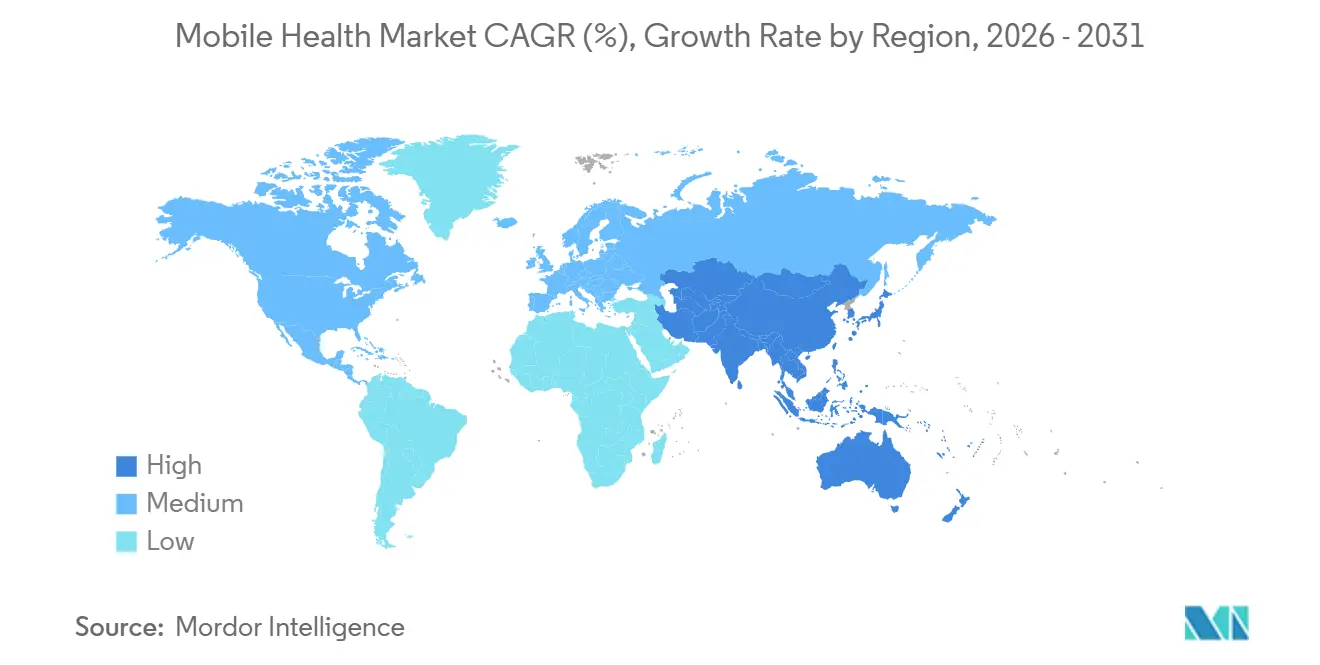

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs_Market_1.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Santé Mobile par Mordor Intelligence

La taille du marché de la santé mobile en 2026 est estimée à 130,07 milliards USD, en hausse par rapport à la valeur de 2025 de 103,71 milliards USD, avec des projections pour 2031 indiquant 403,02 milliards USD, croissant à un TCAC de 25,4 % sur la période 2026-2031. L'adoption rapide des smartphones, la baisse des prix des données et la fusion de l'intelligence artificielle avec les plateformes mobiles accélèrent les diagnostics en temps réel et les soins personnalisés à grande échelle. L'essor de l'Asie-Pacifique commence à éroder la position dominante de longue date de l'Amérique du Nord, incitant les acteurs établis à rééquilibrer leurs portefeuilles régionaux tandis que les nouveaux entrants profitent de données démographiques favorables et de politiques gouvernementales de soutien. Le diagnostic dépasse le segment de surveillance autrefois dominant, à mesure que des capteurs portables de qualité hospitalière migrent vers les objets connectés du quotidien, redessinant les feuilles de route produits et les négociations de remboursement. L'intensité concurrentielle s'accroît alors que les géants technologiques, les leaders des dispositifs médicaux et les start-ups agiles se disputent la propriété des données susceptibles d'ancrer des modèles de revenus récurrents. Parallèlement, l'évolution des réglementations sur la confidentialité et les normes de validation clinique inégales introduisent une incertitude qui oblige aussi bien les investisseurs que les prestataires à peser la rapidité de mise sur le marché face à la résilience à long terme en matière de conformité.

Principaux Enseignements du Rapport

- Par géographie, l'Amérique du Nord a représenté 37,45 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 28,7 % jusqu'en 2031.

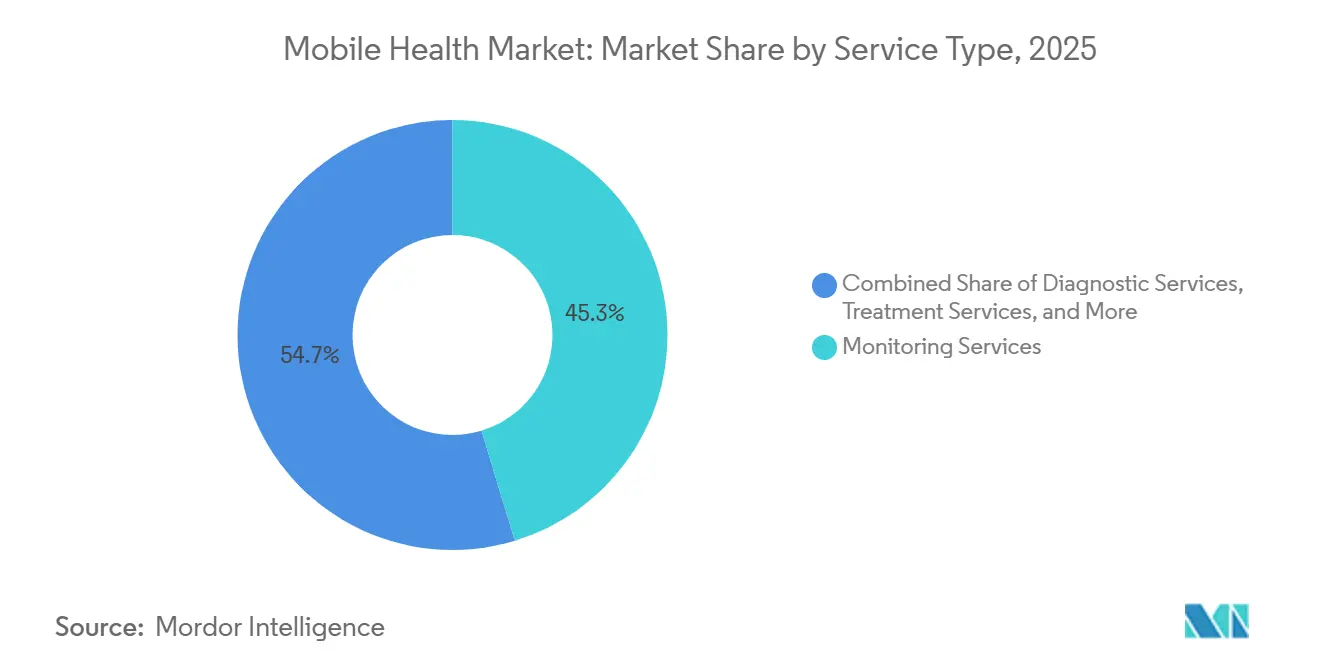

- Par type de service, les services de surveillance ont dominé avec une part de 45,30 % en 2025 ; les services de diagnostic devraient se développer à un TCAC de 26,3 % jusqu'en 2031.

- Par type de dispositif, les moniteurs de glycémie ont représenté 27,60 % des revenus en 2025, tandis que les moniteurs respiratoires affichent les perspectives les plus solides avec un TCAC prévu de 27,2 % pour 2026-2031.

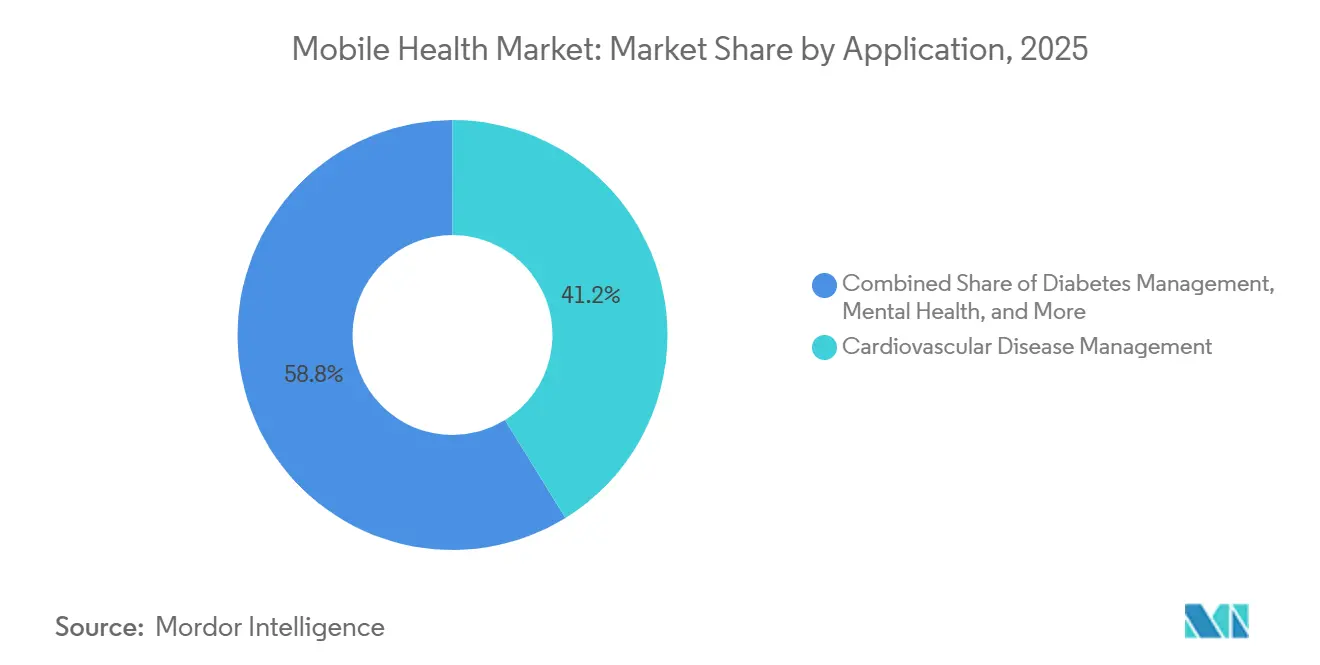

- Par application, la gestion des maladies cardiovasculaires a représenté 41,20 % de la taille du marché en 2025, tandis que les solutions de santé mentale et comportementale progressent à un TCAC de 27,8 % jusqu'en 2031.

- Par partie prenante, les acteurs des applications et du contenu ont capté 38,40 % de la part de marché en 2025, et les prestataires de soins de santé représentent le groupe à la croissance la plus rapide avec un TCAC projeté de 26,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Santé Mobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration des Plateformes de mSanté avec les Systèmes Nationaux de Dossiers de Santé Électroniques Accélérant l'Adoption Clinique | +4.0% | Amérique du Nord, UE, CCG, Asie-Pacifique | Moyen terme (3-4 ans) |

| Expansion des Codes de Remboursement pour la Surveillance à Distance des Patients | +3.5% | Amérique du Nord, APAC, Europe occidentale | Court terme (≤ 2 ans) |

| Miniaturisation des Capteurs et Avancées en Matière de Batteries Permettant des Objets Connectés de Qualité Médicale | +2.8% | Mondial, avec des gains précoces aux États-Unis, au Japon et dans l'UE | Moyen terme (3-4 ans) |

| Évolution des Consommateurs vers les Soins Virtuels à la Demande via les Écosystèmes de Boutiques d'Applications | +2.3% | Mondial, notamment aux États-Unis, en Inde et en Chine | Court terme (≤ 2 ans) |

| Programmes de Bien-Être en Entreprise Développant les Abonnements aux Applications via une Assurance Maladie Groupée | +1.5% | Amérique du Nord, Europe, Japon | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Plateformes de mSanté avec les Systèmes Nationaux de Dossiers de Santé Électroniques Accélérant l'Adoption Clinique

L'adoption du marché de la santé mobile s'accélère lorsque les données des applications s'intègrent directement dans les dossiers de santé électroniques, une évolution désormais visible dans les hôpitaux du Conseil de Coopération du Golfe où plus des trois quarts des établissements publics exposent des interfaces mobiles. Les équipes cliniques signalent moins de doublons de saisie, ce qui suggère que l'interopérabilité réduit la charge cognitive et libère du temps pour l'engagement des patients. Une conséquence souvent négligée est que les fournisseurs proposant des interfaces de programmation d'applications robustes deviennent des gardiens de facto des informations longitudinales sur les patients. Cette nouvelle dépendance incite les systèmes de santé à négocier des contrats à long terme avec les leaders de l'interopérabilité, orientant les décisions d'achat vers les plateformes plutôt que vers les solutions ponctuelles. Le secteur de la santé mobile voit donc émerger les talents en intégration comme priorité de recrutement, une déduction qui suggère une inflation salariale pour les ingénieurs en interfaces à court terme. À mesure que davantage de pays légifèrent sur les normes de partage des données, l'avantage concurrentiel dépendra de la rapidité de mise en conformité plutôt que du seul nombre de fonctionnalités.

Expansion des Codes de Remboursement pour la Surveillance à Distance des Patients

Les dernières règles des Centres pour les Services Medicare et Medicaid introduisent des voies de paiement distinctes pour la Surveillance Physiologique à Distance et la Surveillance Thérapeutique à Distance, créant un modèle économique plus clair pour les acteurs du marché de la santé mobile. Les prestataires qui hésitaient autrefois à prescrire des dispositifs connectés bénéficient désormais de flux de revenus prévisibles, ce qui incite à son tour les équipes d'approvisionnement hospitalier à standardiser sur des plateformes à l'échelle de l'entreprise plutôt que sur des projets pilotes. Un effet en cascade est un partenariat plus étroit entre les directeurs financiers et les responsables cliniques, car l'optimisation du remboursement devient indissociable de la refonte des parcours de soins. Ce lien pousse les fournisseurs de technologies à associer l'analyse de la facturation au matériel de capteurs, transformant leur offre de la vente de dispositifs en services d'amélioration des marges. La nouvelle déduction est que la maîtrise du remboursement devient une compétence fondamentale pour les chefs de produit, signalant une trajectoire de carrière qui n'existait pas il y a cinq ans. À mesure que les payeurs reproduisent ces codes en dehors des États-Unis, les premiers entrants transplantent probablement des modèles de facturation éprouvés dans de nouveaux territoires et raccourcissent le délai de rentabilité.

Miniaturisation des Capteurs et Avancées en Matière de Batteries Permettant des Objets Connectés de Qualité Médicale

Les avancées en électronique basse consommation permettent désormais aux imageurs à ultrasons et aux capteurs de glycémie de s'intégrer dans des objets connectés confortables pour une utilisation de 24 heures, comblant l'écart de précision avec les équipements de qualité hospitalière. Les données hémodynamiques continues qui nécessitaient autrefois des lits de soins intensifs font leur entrée dans les montres connectées grand public, offrant aux cliniciens une visibilité sans précédent entre les consultations[1]Université de Californie à San Diego, "Patch à ultrasons portable pour l'imagerie cardiaque continue," ucsd.edu. Cette capacité transforme la surveillance longitudinale en norme de soins plutôt qu'en exception, poussant les assureurs à repenser les modèles de notation des risques. Les fournisseurs de composants bénéficient d'une hausse de la demande de micro-batteries personnalisées, mais doivent également naviguer dans des obstacles de validation clinique plus stricts liés à la classification des dispositifs médicaux. Une déduction émergente est que la propriété intellectuelle autour de la gestion de l'énergie, et pas seulement de la conception des capteurs, devient une cible d'acquisition pour les conglomérats cherchant à verticaliser leur empreinte dans le secteur de la santé mobile. La différenciation concurrentielle pourrait bientôt pivoter sur le nombre de cycles de charge plutôt que sur le nombre de capteurs.

Évolution des Consommateurs vers les Soins Virtuels à la Demande via les Écosystèmes de Boutiques d'Applications

Les consommateurs habitués à des expériences d'achat sans friction s'attendent de plus en plus à ce que les consultations de santé soient disponibles d'un simple toucher d'icône, une préférence reflétée dans la projection selon laquelle les téléchargements d'applications dépasseront 5 milliards annuellement d'ici 2025. Les prestataires traditionnels répondent en intégrant la prise de rendez-vous, le paiement et le suivi dans une interface unique, amenant effectivement la clinique sur le smartphone. Cette commodité améliore les scores de satisfaction des patients, qui sont désormais liés au remboursement dans de nombreux contrats basés sur la valeur, illustrant comment la satisfaction des consommateurs se convertit en performance financière. Une implication implicite est que la planification des capacités des établissements physiques doit s'adapter aux volumes de présence en personne fluctuants à mesure que les consultations virtuelles absorbent les cas courants. Le marché de la santé mobile voit donc les systèmes hospitaliers reconvertir leurs biens immobiliers en centres logistiques pour les équipes de soins à domicile. Une nouvelle déduction est que les géants de la distribution dotés d'une expertise en livraison du dernier kilomètre possèdent des compétences transférables susceptibles de perturber la distribution en pharmacie et en diagnostic.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Validation Clinique Limitée et Preuves du Monde Réel | -2.2% | Amérique du Nord, UE, Japon | Court terme (≤ 2 ans) |

| Défis d'Interopérabilité avec les Systèmes Informatiques Hospitaliers Hérités | -1.8% | Mondial, aigu aux États-Unis, dans l'UE et en MEA | Moyen terme (3-4 ans) |

| Préoccupations Accrues en Matière de Confidentialité des Données Réduisant les Taux de Consentement des Patients | -1.5% | Marchés à revenus élevés, Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Validation Clinique Limitée et Preuves du Monde Réel Compromettant la Prescription d'Applications par les Médecins

Bien que la Food and Drug Administration ait homologué plus de 500 outils d'intelligence artificielle, beaucoup manquent de données longitudinales sur les résultats, et les médecins hésitent à prescrire des applications non validées. Des études comparatives montrent que les objets connectés grand public détectent moins d'événements de fibrillation auriculaire que les moniteurs implantables, renforçant le scepticisme des médecins. Ce déficit de crédibilité crée une dichotomie où les données générées par les patients prolifèrent mais informent rarement les décisions cliniques, une inefficacité qui frustre les deux parties. Les fournisseurs répondent en s'associant à des centres académiques pour des essais cliniques pragmatiques alignés sur les cycles de développement des outils numériques, raccourcissant les délais de génération de preuves. Le secteur de la santé mobile adopte par conséquent des modèles économiques hybrides qui mêlent l'itération logicielle aux méthodologies d'essais contrôlés randomisés, une convergence opérationnelle autrefois considérée comme incompatible. La nouvelle déduction est que la maîtrise statistique devient essentielle pour les équipes de mise sur le marché, car les allégations de produits doivent résister à l'examen par les pairs pour obtenir une inscription sur les formulaires.

Défis d'Interopérabilité avec les Systèmes Informatiques Hospitaliers Hérités Ralentissant les Déploiements en Entreprise

Les hôpitaux fonctionnant sur des systèmes d'information hérités font face à des coûts élevés de cartographie des données et de personnalisation des interfaces lors de l'intégration des plateformes de santé mobile, retardant les déploiements à l'échelle de l'entreprise. Les petits prestataires communautaires ressentent ce fardeau le plus fortement car ils manquent de personnel informatique dédié, creusant un fossé numérique au sein de la prestation de soins de santé. Cette fragmentation stimule l'activité de fusion-acquisition alors que les systèmes de santé cherchent à atteindre une taille suffisante pour se doter d'une infrastructure interopérable moderne, remodelant indirectement les paysages de soins régionaux. Les fournisseurs perçoivent ce point de douleur et positionnent les couches de normalisation des données clés en main comme des éléments différenciateurs, accélérant une transition vers des offres de plateforme en tant que service. Une nouvelle déduction est que la conformité aux normes d'interopérabilité devient une barrière à l'entrée cachée pour les start-ups, augmentant la valeur stratégique des partenariats middleware. Les décideurs politiques visant à favoriser l'innovation pourraient avoir besoin de subventionner le développement des interfaces pour les établissements plus petits afin d'éviter d'ancrer les disparités[2]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Avis consultatif sur les normes d'interopérabilité," healthit.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Surveillance Dominent Tandis que le Diagnostic s'Accélère

Les services de surveillance ont capté 45,30 % de la part du marché de la santé mobile en 2025, ancrés par des codes de remboursement robustes qui sécurisent des flux de trésorerie prévisibles pour les prestataires. Leur avantage en termes de taille de marché découle des programmes de maladies chroniques qui s'appuient sur des données physiologiques quotidiennes pour déclencher des interventions opportunes, une pratique qui réduit les pénalités de réadmission. Le diagnostic, bien que plus modeste aujourd'hui, devrait se développer à un TCAC de 26,3 % jusqu'en 2031, à mesure que les outils améliorés par l'IA démontrent une précision de niveau spécialiste dans les premières études. Cette dynamique suggère une convergence : les plateformes regroupent de plus en plus les fonctionnalités de surveillance et de diagnostic, brouillant les frontières catégorielles. Une déduction immédiate est que les cadres de remboursement pourraient nécessiter une révision pour éviter le double comptage des services lorsqu'un seul dispositif remplit un double rôle. Les parties prenantes qui anticipent cette fusion des catégories pourraient aligner de manière préventive les codes de facturation et s'assurer un avantage de premier entrant.

Par Type de Dispositif : Les Moniteurs de Glycémie Maintiennent leur Avance Tandis que les Innovations Respiratoires Progressent

Les moniteurs de glycémie représentent 27,60 % de la taille du marché de la santé mobile dans la catégorie des dispositifs, une domination expliquée par la prévalence mondiale du diabète et l'impératif clinique d'un contrôle glycémique strict. L'innovation continue, comme les capteurs implantables de la taille d'un grain de riz pouvant durer jusqu'à un an, promet de prolonger les cycles de remplacement et donc de remodeler les modèles de revenus vers l'analyse par abonnement. Les moniteurs respiratoires, projetés à un TCAC de 27,2 % jusqu'en 2031, bénéficient d'une vague de sensibilisation post-pandémique à la santé pulmonaire et s'appuient sur des algorithmes d'apprentissage automatique qui signalent la détérioration avant l'apparition des symptômes subjectifs. Une déduction de ces trajectoires est que les dispositifs multi-capteurs intégrant des données glycémiques, respiratoires et cardiaques pourraient cannibaliser le matériel à paramètre unique. Les fournisseurs doivent donc évaluer s'ils doivent protéger leur leadership de niche ou pivoter vers des stratégies de plateforme.

Par Application : La Gestion des Maladies Cardiovasculaires Domine Tandis que la Santé Mentale s'Accélère

Les applications de gestion des maladies cardiovasculaires ont représenté 41,20 % de la part du marché de la santé mobile en 2025, soutenues par des contrats de soins basés sur la valeur qui récompensent la réduction des hospitalisations pour le diabète, l'insuffisance cardiaque et la bronchopneumopathie chronique obstructive. Les modèles d'intelligence artificielle personnalisent les incitations et les ajustements de dosage, démontrant des économies de coûts tangibles qui résonnent auprès des payeurs. Les applications de santé mentale, dont la croissance est prévue à 27,8 % annuellement, bénéficient d'une ouverture sociétale croissante et de la commodité de la thérapie cognitivo-comportementale par messagerie. La juxtaposition indique que la volonté des payeurs de rembourser les interventions comportementales numériques rattrape celle de leurs homologues de santé physique, réduisant un écart de financement historique. Une nouvelle déduction est que des plans de soins intégrés associant le soutien métabolique et la santé mentale pourraient émerger comme une nouvelle norme, compte tenu des corrélations de comorbidité entre la dépression et les maladies chroniques.

Par Partie Prenante : Les Développeurs d'Applications Dominent Tandis que l'Adoption par les Prestataires s'Accélère

Les développeurs d'applications et de contenu ont représenté 38,40 % de la part du marché de la santé mobile en 2025, car la distribution via les boutiques d'applications contourne les cycles d'approvisionnement traditionnels et atteint directement les consommateurs. Leur agilité à mettre à jour les logiciels chaque semaine contraste avec les délais de renouvellement du matériel, permettant une réponse rapide aux retours des utilisateurs. Les prestataires de soins de santé, croissant à un TCAC de 26,9 %, déploient désormais des applications à la marque de l'établissement qui maintiennent les patients dans un écosystème curé, récupérant l'engagement numérique précédemment cédé aux entreprises technologiques grand public. Cette récupération est facilitée par des réformes du remboursement qui récompensent les points de contact virtuels. Une déduction est que les partenariats de co-développement entre prestataires et développeurs indépendants vont se multiplier, alliant crédibilité clinique et excellence en conception pour répondre aux attentes des utilisateurs sans sacrifier la sécurité.

Analyse Géographique

L'Asie-Pacifique, dont la croissance est projetée à un TCAC de 28,7 %, bénéficie de larges populations mal desservies et d'investissements gouvernementaux dans les corridors hospitaliers 5G. Les start-ups indiennes de la technologie de santé attirent des capitaux mondiaux, tandis que les programmes pilotes chinois pour les réseaux 5G privés autonomes mettent en valeur l'innovation locale. La volonté de la région d'intégrer la médecine traditionnelle dans les plateformes numériques offre des modèles d'engagement culturellement adaptés susceptibles d'inspirer des adaptations de produits à l'échelle mondiale. Une nouvelle déduction est que les multinationales incapables de localiser le contenu risquent la stagnation malgré leur excellence technique.

L'Europe maintient une position solide grâce à des cadres réglementaires tels que le Règlement Général sur la Protection des Données qui équilibrent l'innovation et la protection des patients. Les initiatives Vision 2030 du Moyen-Orient favorisent les partenariats public-privé, propulsant les volumes de téléconsultation et positionnant le Golfe comme terrain d'essai pour les outils de triage par IA. La courbe d'adoption de l'Amérique du Sud révèle que l'accessibilité financière stimule l'adoption : les smartphones à bas coût associés à des forfaits de données prépayés élargissent l'accès dans l'intérieur du Brésil. Une déduction à travers ces régions est que l'hétérogénéité réglementaire obligera les fournisseurs à modulariser les fonctionnalités de conformité pour évoluer efficacement.

Paysage Concurrentiel

La structure fragmentée du marché de la santé mobile voit les géants de l'électronique grand public, les acteurs établis des dispositifs médicaux et les start-ups soutenues par des fonds de capital-risque se bousculer pour rester pertinents, souvent par le biais de partenariats qui combinent échelle et expertise de niche. Apple et Samsung s'appuient sur leurs écosystèmes de dispositifs pour collecter des flux de données continus, tandis que Medtronic et Philips mettent l'accent sur la précision homologuée par la FDA. Des études comparatives qui favorisent les moniteurs implantables par rapport aux montres connectées mettent en évidence un déficit de crédibilité que les marques grand public doivent combler pour pénétrer les flux de travail cliniques. Une nouvelle déduction est que la concurrence future pourrait tourner autour de la qualité des tableaux de bord des cliniciens plutôt que de la précision brute des capteurs, car le soutien à la décision devient le goulot d'étranglement.

Des opportunités d'espaces blancs persistent dans la santé féminine, la pédiatrie et les maladies rares où les besoins non satisfaits s'alignent avec des interventions numériques sur mesure. Les start-ups dans ces niches attirent des investissements malgré la consolidation du marché plus large, car les connaissances cliniques différenciées l'emportent sur l'échelle aux premiers stades. Les entreprises de plateforme s'engagent dans des regroupements, illustrés par des acquisitions telles que l'achat d'Accolade par Transcarent pour 621 millions USD, visant à posséder davantage du continuum de soins. La déduction ici est que les multiples de valorisation sont de plus en plus corrélés à l'étendue des domaines thérapeutiques couverts plutôt qu'aux revenus d'un seul produit.

Les tendances d'investissement révèlent une fuite vers la qualité ; le financement en phase avancée gravite vers les entreprises démontrant non seulement la croissance des utilisateurs, mais aussi des résultats validés et une traction en matière de remboursement. Les investisseurs stratégiques des télécommunications et des assurances rejoignent le capital-risque traditionnel, motivés par des synergies en matière de connectivité et de gestion des risques. Cet intérêt intersectoriel accélère l'expansion mondiale des sociétés en portefeuille, mais soulève également un examen antitrust accru à mesure que l'agrégation des données concentre le pouvoir. Une déduction émergente est que les régulateurs pourraient imposer des mandats de partage des données aux plateformes dominantes pour maintenir la pluralité concurrentielle.

Leaders du Secteur de la Santé Mobile

Medtronic PLC

Cisco Systems, Inc.

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

Johnson & Johnson (Verily)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Mobile-health Network Solutions a accepté d'acquérir Indopacific Health Technology Pte. Ltd. et ses unités de pharmacie et de télésanté Lifepack, indiquant une dynamique de consolidation régionale.

- Janvier 2025 : Samsung Inde a intégré l'accès au Compte de Santé Ayushman Bharat dans Samsung Health, illustrant les démarches des fabricants de dispositifs pour intégrer les systèmes nationaux d'identité de santé dans les applications grand public.

- Décembre 2024 : DocGo a élargi son partenariat avec SHL Telemedicine pour déployer des unités ECG portables à 12 dérivations dans des cliniques mobiles, présentant un modèle pour atteindre les communautés mal desservies.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché de la santé mobile (mHealth) comme la valeur annuelle totale générée lorsque les smartphones, tablettes, appareils connectés et capteurs connectés sont associés à des logiciels et des services cloud pour fournir, soutenir ou améliorer les soins cliniques, les soins personnels et la gestion du bien-être. Les flux de revenus comprennent donc les ventes d'appareils, les abonnements ou licences pour les applications et plateformes, ainsi que les services de télésurveillance ou de téléconsultation remboursables.

Exclusion du périmètre : le matériel de diagnostic de qualité laboratoire ne pouvant pas transmettre de données à un appareil mobile est exclu de cette évaluation.

Aperçu de la segmentation

- Par Type de Service

- Services de Traitement

- Solutions de Vieillissement Indépendant

- Gestion des Maladies Chroniques

- Services de Diagnostic

- Services de Surveillance

- Dispositifs de Surveillance à Distance des Patients

- Centres d'Appels Médicaux Gérés par des Professionnels de Santé

- Téléconsultation

- Services de Soins Post-Aigus

- Solutions de Bien-Être et de Remise en Forme

- Autres Services

- Services de Traitement

- Par Type de Dispositif

- Moniteurs de Glycémie

- Moniteurs Cardiaques

- Moniteurs Hémodynamiques

- Moniteurs Neurologiques

- Moniteurs Respiratoires

- Moniteurs Corporels et de Température

- Dispositifs de Surveillance à Distance des Patients

- Autres Types de Dispositifs

- Par Application

- Gestion des Maladies Cardiovasculaires

- Gestion du Diabète

- Santé Mentale et Troubles Comportementaux

- Santé Féminine et Suivi de la Fertilité

- Suivi de la Forme Physique et du Mode de Vie

- Par Partie Prenante

- Opérateurs de Réseaux Mobiles

- Prestataires de Soins de Santé

- Acteurs des Applications et du Contenu

- Payeurs et Employeurs

- Autres Parties Prenantes

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des cliniciens gérant des programmes de surveillance à distance des patients, des chefs de produit en thérapeutique numérique, des DSI hospitaliers et des responsables de la politique des payeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les cycles de vie des appareils, les prix de vente moyens, les obstacles à la conformité et les courbes d'adoption qui apparaissent rarement dans les documents publics.

Recherche documentaire

Nous avons commencé par des revues structurées de domaines publics de premier rang tels que les bulletins technologiques de santé de l'OMS, les Statistiques de santé de l'OCDE, les fichiers d'utilisation du CMS américain et les enquêtes TIC d'Eurostat, qui nous aident à cartographier l'adoption des appareils et les évolutions du remboursement. Des organismes professionnels tels que le Mobile Ecosystem Forum et la Fédération Internationale du Diabète apportent des précisions sur la pénétration des terminaux et les bassins de maladies, tandis que les dépôts réglementaires et les présentations aux investisseurs des principaux fournisseurs de santé numérique révèlent les prix, le nombre d'utilisateurs et les déploiements régionaux. Des bibliothèques payantes sélectionnées, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les alertes sur les transactions, complètent la recherche documentaire. Cette liste est illustrative ; de nombreuses autres sources vérifiées ont été exploitées pour les chiffres et les nuances.

Dimensionnement du marché et prévisions

Un modèle mixte sous-tend les estimations. Une approche descendante part des bases nationales de smartphones et des cohortes de maladies chroniques, puis applique des ratios prévalence/traitement et la pénétration observée du mHealth pour calculer les bassins de demande, qui sont ensuite décomposés en revenus de services, d'appareils et d'applications. Des vérifications croisées ascendantes, telles que les agrégations fournisseurs, les ASP des kits RPM échantillonnés × les volumes unitaires, et les analyses des dépenses sur les app stores, permettent de calibrer les totaux. Les variables clés du modèle comprennent la pénétration des smartphones 5G, l'incidence des maladies chroniques, les volumes de demandes de remboursement RPM, l'évolution moyenne de l'ASP des capteurs, les téléchargements annuels d'applications et la base installée de wearables connectés. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios pour refléter les chocs politiques ou technologiques, et les lacunes dans les données ascendantes sont interpolées avec des moyennes mobiles sur trois ans avant la revue par les pairs.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles séquentiels de variance, des revues d'analystes seniors et une réconciliation avec les tendances indépendantes de financement des technologies de santé. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou tarifaires afin que les clients disposent toujours d'une vue actualisée.

Pourquoi la référence mHealth de Mordor est fiable

Les chiffres publiés divergent souvent car chaque cabinet choisit son propre mix de services, sa grille tarifaire et son rythme d'actualisation. Nous reconnaissons ces différences d'emblée et les exposons aux utilisateurs souhaitant des comparaisons claires.

Les principaux facteurs d'écart découlent généralement de la prise en compte ou non des services cliniques remboursés, de la gestion de la dispersion régionale des prix et de la fréquence de révision des hypothèses. Selon Mordor Intelligence, notre étude limite le périmètre aux revenus traçables jusqu'à un point d'accès mobile et est recalibrée tous les douze mois, tandis que d'autres peuvent figer les perspectives plus longtemps ou omettre les flux de facturation clinique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 103,71 Mds USD (2025) | Mordor Intelligence | - |

| 93,12 Mds USD (2024) | Global Consultancy A | Applications + wearables uniquement ; exclut les frais de service |

| 71,90 Mds USD (2024) | Industry Publisher B | Extrapolation de tendance, validation primaire limitée |

| 70,70 Mds USD (2022) | Research Journal C | Année de base ancienne, hypothèse de prix mondial uniforme |

La comparaison montre que notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre validation à double piste produisent une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la santé mobile et à quelle vitesse croît-il ?

Le marché s'établit à 130,07 milliards USD en 2026 et devrait atteindre 403,02 milliards USD d'ici 2031, reflétant un TCAC de 25,4 %.

Quelle région connaît la croissance la plus rapide au sein du secteur de la santé mobile ?

L'Asie-Pacifique mène la croissance avec un TCAC attendu de 28,7 %, portée par la pénétration croissante des smartphones et des programmes gouvernementaux de soutien.

Quel segment d'application détient la plus grande part du marché de la santé mobile ?

Les applications de gestion des maladies cardiovasculaires dominent avec une part de 41,20 % en raison de leur rôle dans la réduction des réadmissions hospitalières.

Quels sont les principaux obstacles à une adoption plus large des applications de santé mobile par les médecins ?

La validation clinique limitée et les défis d'interopérabilité avec les systèmes informatiques hospitaliers hérités restent les principaux obstacles à la prescription de routine.

Pourquoi les programmes de bien-être en entreprise sont-ils importants pour l'adoption de la santé mobile ?

Les abonnements à la santé numérique groupés proposés via les régimes d'assurance des employeurs réduisent les coûts d'acquisition pour les développeurs d'applications et stimulent l'engagement durable des utilisateurs.

Comment la 5G influence-t-elle le marché de la santé mobile ?

La 5G permet des cas d'usage à faible latence et à haute bande passante tels que la chirurgie à distance et l'imagerie en temps réel, débloquant des applications auparavant limitées par les contraintes de connectivité.

Dernière mise à jour de la page le: