Taille et Part du Marché de la Gestion du Parcours Patient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.69 Milliards de dollars |

| Taille du Marché (2031) | 23.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion du Parcours Patient par Mordor Intelligence

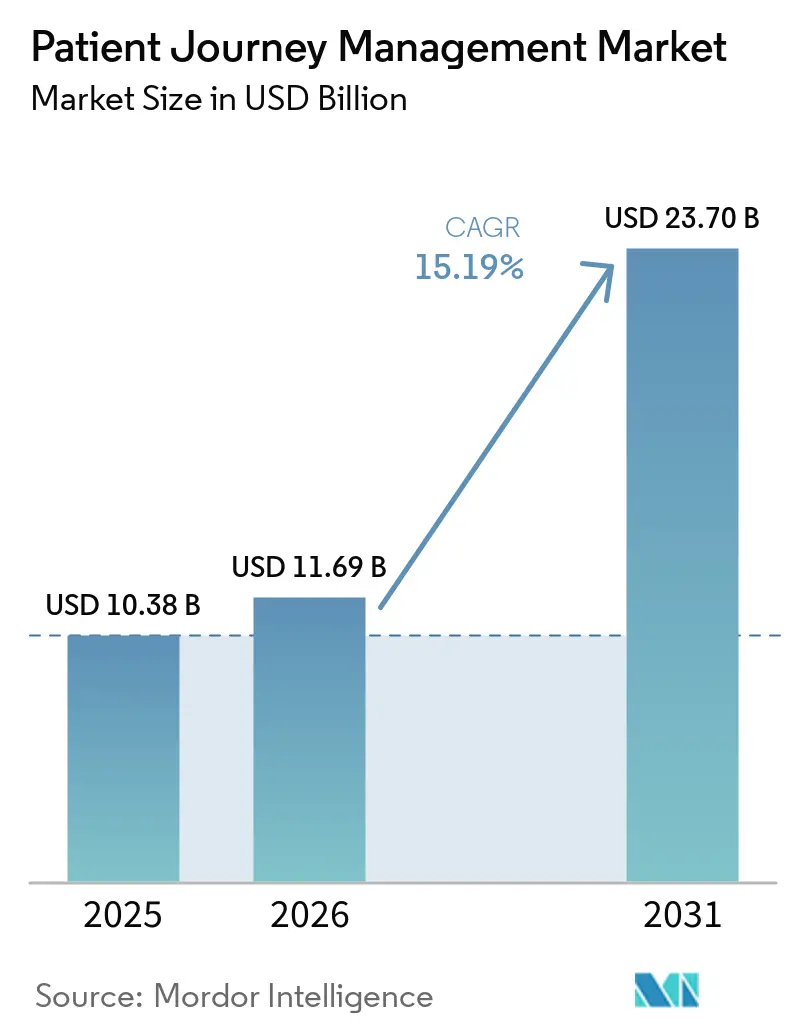

La taille du marché de la gestion du parcours patient devrait s'étendre de 10,38 milliards USD en 2025 et 11,69 milliards USD en 2026 à 23,70 milliards USD d'ici 2031, enregistrant un TCAC de 15,19 % entre 2026 et 2031. Le soutien à court terme le plus fort pour le marché de la gestion du parcours patient est le mouvement vers le remboursement lié aux résultats, le CMS rendant la responsabilité par épisode plus immédiate pour les hôpitaux via TEAM en janvier 2026. Les systèmes de santé qui avaient développé de meilleures capacités de coordination avant ce changement affichaient déjà des retours financiers mesurables, notamment Providence Health, qui a généré 177 millions USD d'économies Medicare en 2025 et a obtenu une récompense pour économies partagées de plus de 127 millions USD. Le marché de la gestion du parcours patient est également porté par la demande d'outils unifiés d'engagement, d'analyse et de gestion des flux de travail qui réduisent les frictions dans la communication et les transitions de soins, comme le montrent les nouvelles intégrations embarquées telles que NiCE CXone avec Epic et la pile d'interopérabilité en expansion d'Oracle. Dans le même temps, les données structurées sur les risques sociaux, les interfaces de santé de qualité grand public et les environnements de données préservant la confidentialité poussent le marché de la gestion du parcours patient vers une couche de plateforme unique capable de prendre en charge les flux de travail cliniques et commerciaux. La pression concurrentielle s'intensifie à mesure que les grandes plateformes s'étendent nativement vers la coordination des soins et la communication avec les patients, tandis que le principal risque demeure qu'un ralentissement de la réforme du remboursement ou un retour en arrière sur les modèles de paiement groupé obligatoires pourrait réduire l'urgence du déploiement en entreprise.

Principaux Enseignements du Rapport

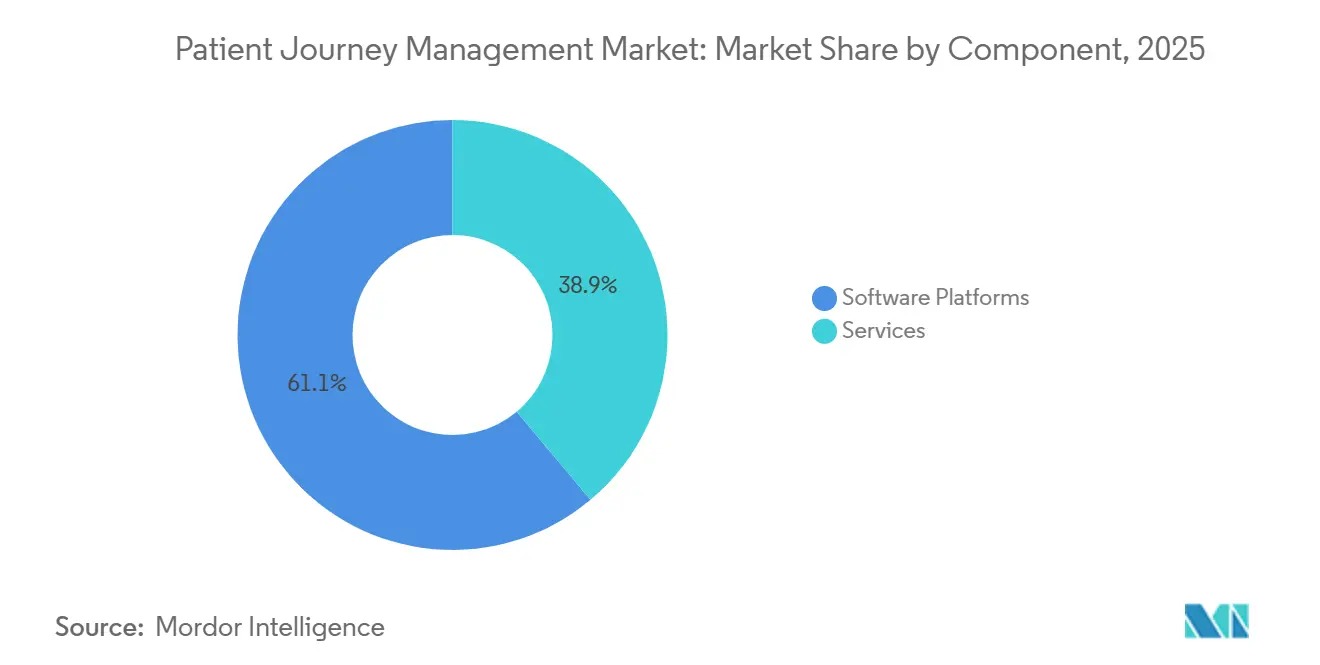

- Par composant, les plateformes logicielles détenaient 61,14 % des revenus en 2025, tandis que ce même segment devrait enregistrer la croissance la plus rapide avec un TCAC de 21,33 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 63,45 % des revenus en 2025 et constitue également le mode à la croissance la plus rapide avec un TCAC de 20,57 % jusqu'en 2031.

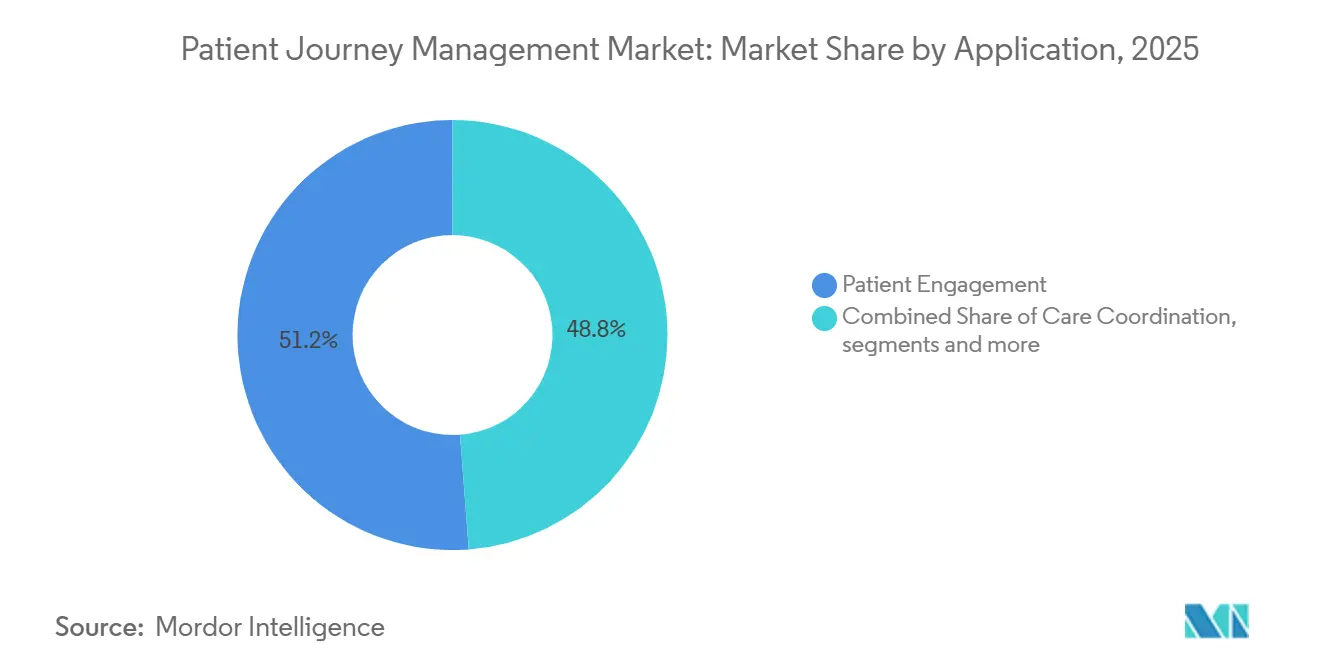

- Par application, l'engagement patient était en tête avec une part de revenus de 51,24 % en 2025, tandis que l'automatisation des flux de travail devrait se développer à un TCAC de 21,41 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient 53,23 % des revenus en 2025, tandis que les payeurs de soins de santé devraient enregistrer la croissance la plus rapide avec un TCAC de 20,62 % jusqu'en 2031.

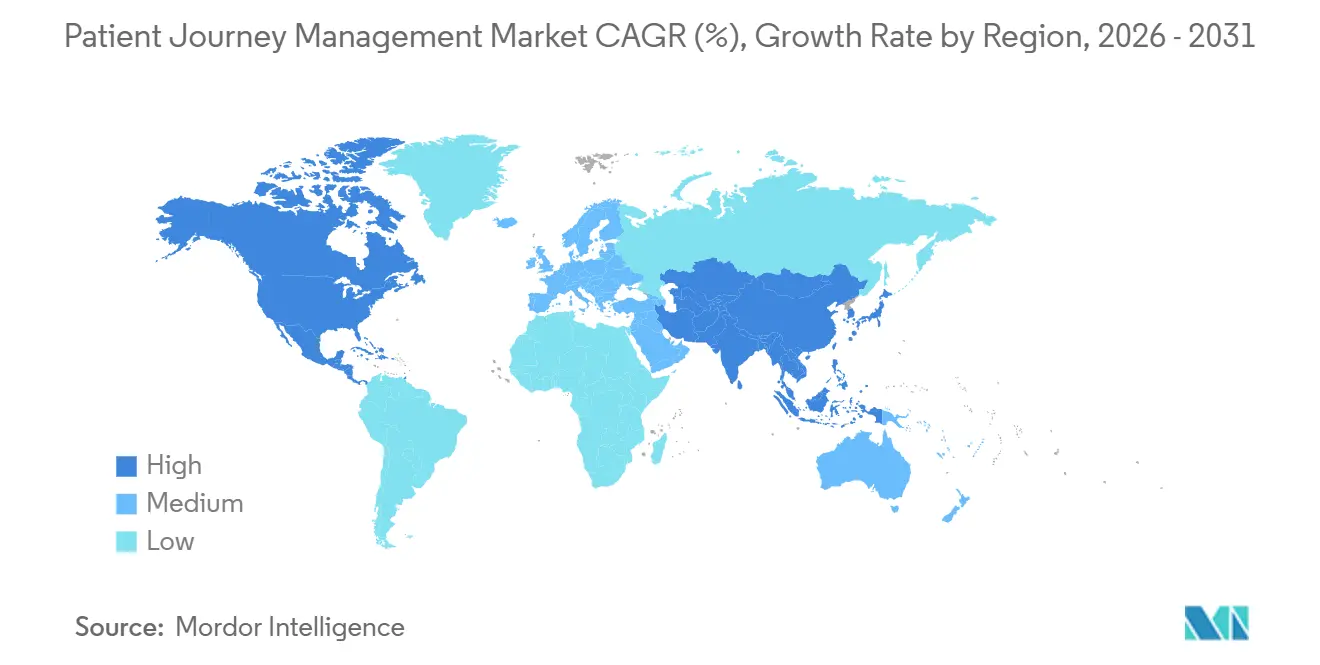

- Par géographie, l'Amérique du Nord représentait 52,36 % de la base de revenus mondiale de 2026, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 22,64 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion du Parcours Patient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition Rapide vers des Modèles de Remboursement des Soins Basés sur la Valeur | +3.8% | Mondial, avec une accélération précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption Croissante des Plateformes d'Engagement Patient Omnicanal | +2.7% | Amérique du Nord et Europe, avec des retombées vers les hôpitaux privés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'Analyse en Temps Réel avec les DSE | +2.4% | Mondial, avec le plus grand effet en Amérique du Nord et dans les centres médicaux académiques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Généralisation des Suites CRM de Qualité Grand Public dans les Soins de Santé | +1.9% | Amérique du Nord, Europe occidentale et principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Informations sur les Déterminants Sociaux Pilotées par l'IA dans la Conception des Parcours de Soins | +2% | Mondial, avec une concentration réglementaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Salles Blanches de Données Préservant la Confidentialité pour la Reconstitution des Parcours Inter-Prestataires | +1.3% | Amérique du Nord et Europe, avec des retombées vers certains marchés du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide vers des Modèles de Remboursement des Soins Basés sur la Valeur

La transition vers les soins basés sur la valeur est passée de projets pilotes facultatifs à un cadre de conformité et de paiement plus solide, ce qui confère au marché de la gestion du parcours patient un besoin opérationnel direct. Le CMS a lancé TEAM en janvier 2026 dans 740 hôpitaux et la HFMA a indiqué que la voie CJR-X proposée étendrait davantage les paiements groupés obligatoires à partir de septembre 2027.[1]Sound Physicians, "Stratégies Hospitalières pour Réussir sous les Nouveaux Modèles de Paiement Basés sur la Valeur du CMS," Sound Physicians, soundphysicians.com La HFMA a également noté que le Programme d'Achats Basés sur la Valeur Hospitalière continue de renforcer la responsabilité par une retenue de paiement de 2 %, ce qui maintient la coordination des soins étroitement liée à la performance financière. Providence Health a montré ce à quoi cela peut ressembler à grande échelle en générant 177 millions USD d'économies Medicare en 2025 et en obtenant une récompense pour économies partagées de plus de 127 millions USD dans un réseau de 51 hôpitaux. Cela change le rôle du marché de la gestion du parcours patient, le faisant passer d'un achat lié à l'expérience patient à une couche de protection des revenus qui influence les réadmissions, la navigation post-aiguë et la capture des économies partagées. Les systèmes de santé qui s'appuient encore sur des outils de coordination fragmentés entrent donc dans chaque nouveau forfait obligatoire avec un désavantage structurel.

Adoption Croissante des Plateformes d'Engagement Patient Omnicanal par les Grands Réseaux Hospitaliers

Les grands réseaux hospitaliers consolident les centres d'appels, les portails, la messagerie et les flux de travail de l'accueil parce que la communication fragmentée affaiblit la continuité sur le marché de la gestion du parcours patient. NiCE a annoncé en avril 2026 que CXone s'intègre désormais nativement avec Epic et regroupe la voix, le chat, les SMS, WhatsApp et les canaux sociaux dans un seul espace de travail.[2]NiCE, "L'Intégration de NiCE CXone avec Epic Regroupe l'Engagement Patient et le Contexte dans un Seul Espace de Travail," NiCE, nice.com La même orientation de plateforme est visible du côté des payeurs, où CVS Health et Salesforce ont étendu Agentforce Health en mai 2026 aux opérations des centres d'appels pour la navigation des membres et les interactions avec les prestataires. Ces changements réduisent les frictions de formation car le personnel peut travailler à partir d'une interface familière plutôt que de passer d'un outil déconnecté à un autre. Le marché de la gestion du parcours patient évolue donc vers un engagement intégré au sein des systèmes opérationnels de base plutôt que vers des couches de sensibilisation distinctes. Les fournisseurs qui dépendent d'une intégration tierce lâche font face à une adoption plus lente, car les acheteurs préfèrent de plus en plus une seule surface opérationnelle pour le service, la navigation et le suivi.

Intégration de l'Analyse en Temps Réel avec les DSE pour Réduire les Fuites de Revenus

Les fuites de revenus dues aux refus, aux sous-paiements et au suivi de facturation fragmenté sont devenues un déclencheur d'adoption plus fort sur le marché de la gestion du parcours patient. FinThrive a lancé son Analyseur de Refus et de Sous-paiements en juin 2025 pour combiner la gestion des refus avec la détection des sous-paiements dans un flux de travail en temps réel plutôt que dans des rapports statiques post-adjudication.[3]FinThrive, "FinThrive Présente l'Analyseur de Refus et de Sous-paiements à la HFMA 2025," PR Newswire, prnewswire.com L'importance de ce cas d'usage va au-delà du cycle des revenus car une facturation opaque et un mauvais suivi peuvent affaiblir la confiance et réduire l'utilisation future du même système de santé. Oracle a renforcé cette direction en avril 2026 en obtenant le statut de Réseau Aligné CMS, qui prend en charge l'échange FHIR basé sur des normes avec les Réseaux d'Information de Santé Qualifiés.[4]Oracle, "Oracle Health Démontre son Leadership en Interopérabilité, Obtient le Statut de Réseau Aligné CMS," Oracle, oracle.com Ce type d'accès aux données rend le marché de la gestion du parcours patient plus utile dans tous les contextes de soins car les analyses peuvent suivre le patient au lieu de s'arrêter à la limite d'un seul établissement. Alors que les marges opérationnelles restent serrées, les systèmes de santé accordent plus de valeur aux outils qui relient la continuité financière à la continuité clinique dans un seul flux de travail.

Informations sur les Déterminants Sociaux Pilotées par l'IA Influençant la Conception des Parcours de Soins

Le risque social devient une variable de parcours plus forte sur le marché de la gestion du parcours patient plutôt qu'une note annexe dans la planification des soins. Une étude de mai 2026 publiée dans JMIR Medical Informatics a révélé que les modèles GPT-5-mini et o4-mini extrayaient les déterminants sociaux de la santé à partir de textes cliniques non structurés à des niveaux de performance dépassant le traitement automatique du langage naturel traditionnel basé sur des règles, sans ajustement fin spécifique à la tâche. Cela est important car les données sociales structurées deviennent moins coûteuses à produire à grande échelle lorsque les systèmes peuvent travailler directement à partir de la documentation clinique. L'UCSF SIREN a également noté que les inégalités de santé pourraient coûter aux États-Unis près de 300 milliards USD d'ici 2050, ce qui donne un poids financier à une meilleure identification et réponse aux risques sociaux. Le marché de la gestion du parcours patient est susceptible d'en bénéficier car les plateformes capables d'organiser les résultats de dépistage, les étapes de sensibilisation et les actions de suivi en un seul endroit sont mieux alignées avec les priorités actuelles des payeurs et des prestataires. À mesure que les modèles de qualité exigent davantage d'interventions documentées, la fonctionnalité liée aux déterminants sociaux se rapproche du centre de la conception des parcours de soins.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Paysages Informatiques Fragmentés au Sein des Systèmes de Santé Multi-Établissements | -2.1% | Mondial, plus aigu dans les systèmes multi-établissements des États-Unis et les hôpitaux publics d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût Total de Possession Élevé et Longue Période de Retour sur Investissement | -1.8% | Mondial, plus restrictif pour les prestataires communautaires et de filet de sécurité en Amérique du Nord, en Amérique du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Préoccupations des Prestataires Concernant la Responsabilité Liée aux Recommandations de Traitement Algorithmiques | -1.3% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Disponibilité Limitée des Données Longitudinales dans les Marchés Émergents | -1% | Économies émergentes d'Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique hors CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysages Informatiques Fragmentés au Sein des Systèmes de Santé Multi-Établissements

La fragmentation informatique reste la barrière opérationnelle la plus immédiate pour le déploiement en entreprise sur le marché de la gestion du parcours patient. L'Enquête sur le Pouls du Leadership CHIME publiée en février 2026 a révélé que 80 % des responsables informatiques de santé citaient l'interopérabilité comme priorité absolue et 76 % affirmaient que trop de solutions ponctuelles entravaient activement les opérations. La même publication indiquait que certains systèmes d'entreprise utilisent plus de 100 outils couvrant la sécurité, la conformité, la gestion des prestataires et les fonctions d'expérience patient. L'étape franchie par Oracle en avril 2026 avec le statut de Réseau Aligné CMS montre que l'échange basé sur des normes s'améliore, mais l'alignement opérationnel nécessite encore plus que la simple connectivité technique. Le marché de la gestion du parcours patient ralentit encore lorsque les systèmes multi-établissements doivent cartographier les définitions de données, repenser les flux de travail et gérer les variations locales entre les hôpitaux. Tant que l'interopérabilité sémantique ne sera pas plus cohérente, les grands déploiements continueront d'absorber du temps et des coûts par des travaux d'intégration personnalisés.

Coût Total de Possession Élevé et Longue Période de Retour sur Investissement pour les Plateformes de Parcours Avancées

Le coût total de possession élevé continue de freiner le marché de la gestion du parcours patient, en particulier en dehors des grands réseaux de prestation intégrés. La CHIME a rapporté en février 2026 que 85 % des responsables informatiques de santé considéraient les contraintes financières comme le principal obstacle au changement technologique, tandis que 70 % privilégiaient la réduction du coût total de possession dans la sélection des fournisseurs. Cette charge de coût va au-delà du logiciel car le déploiement comprend souvent la migration, la refonte des interfaces, la formation du personnel, la gouvernance et les services de support. L'acquisition de Lumeon par Health Catalyst en août 2024 a clarifié cette relation en combinant l'orchestration des soins avec l'analyse et les Services Gérés Assistés par la Technologie dans un seul modèle opérationnel. Lumeon a également indiqué que sa plateforme avait transformé les parcours de soins de plus de 10 millions de patients en un an et amélioré la capacité des équipes soignantes de 60 %, ce qui illustre la valeur ajoutée mais aussi l'ampleur du changement organisationnel qui en découle. Le marché de la gestion du parcours patient maintient donc un écart d'adoption structurel entre les systèmes de santé bien financés et les prestataires communautaires ou de filet de sécurité qui font face à des périodes de retour sur investissement plus longues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Stimulent la Consolidation dans la Gestion du Parcours Patient

Les plateformes logicielles détenaient 61,14 % de la part du marché de la gestion du parcours patient en 2025 et devraient se développer à un TCAC de 21,33 % jusqu'en 2031. Cette combinaison d'échelle et de vitesse montre que les acheteurs s'orientent vers une couche logicielle unique capable de prendre en charge l'engagement, l'analyse et l'orchestration des soins ensemble. Le marché de la gestion du parcours patient évolue vers des suites proches du DSE et réduisant le besoin d'applications distinctes pour la sensibilisation, la navigation et la continuité de la facturation. Le portail patient alimenté par l'IA d'Oracle et l'Agent IA Clinique montrent comment les grands fournisseurs intègrent davantage d'étapes de flux de travail dans des environnements natifs plutôt que de les laisser à des outils séparés. Ce changement rend la différenciation plus difficile pour les fournisseurs spécialisés lorsque le même système de santé peut activer des fonctions similaires au sein d'une plateforme existante plus large.

Les services représentaient la part restante du marché de la gestion du parcours patient et restaient importants car le déploiement en entreprise dépend encore de l'intégration, de la formation et de la refonte des flux de travail. Health Catalyst a renforcé ce point en août 2024 lorsqu'il a finalisé l'acquisition de Lumeon et intégré l'orchestration des soins avec l'analyse et les Services Gérés Assistés par la Technologie. Avant l'acquisition, Lumeon avait indiqué que sa plateforme Conductor avait transformé les parcours de soins de plus de 10 millions de patients en une seule année. Lumeon a également signalé une amélioration de 60 % de la capacité des équipes soignantes, ce qui explique pourquoi les services continuent de façonner la sélection des fournisseurs aux côtés des capacités logicielles. Dans le secteur de la gestion du parcours patient, le support à l'implémentation reste central car la valeur du logiciel n'est réalisée qu'après l'adoption opérationnelle par les équipes de planification, de suivi et de coordination des soins.

Par Mode de Déploiement : Le Cloud s'Accélère à Mesure que les Intégrations Natives aux DSE Arrivent à Maturité

Le déploiement basé sur le cloud représentait 63,45 % de la base de revenus de 2025 et devrait croître à un TCAC de 20,57 % jusqu'en 2031. Le marché de la gestion du parcours patient favorise la livraison cloud car les prestataires souhaitent une économie d'abonnement, des mises à niveau plus rapides et une mise à l'échelle plus facile entre les sites. L'échange de données basé sur des normes s'adapte également plus naturellement aux modèles cloud lorsque les organisations ont besoin que les informations circulent entre les établissements et les réseaux partenaires. À mesure que le marché de la gestion du parcours patient ajoute davantage d'automatisation, de rappels, de logique de routage et d'interactions en libre-service, la livraison cloud permet aux fournisseurs de mettre à jour ces fonctions sans longs cycles de publication.

Le déploiement sur site reste pertinent dans les hôpitaux gouvernementaux et les environnements à souveraineté des données en Asie-Pacifique et au Moyen-Orient. Ces acheteurs accordent encore plus de poids au contrôle local, aux règles de résidence et à la révision interne de la sécurité qu'à la rapidité de déploiement seule. Même ainsi, le marché de la gestion du parcours patient s'oriente vers des modèles hybrides et axés sur le cloud là où les normes d'interopérabilité arrivent à maturité et où le délai de création de valeur compte davantage. Datavant et AWS ont renforcé cette direction en novembre 2025 en rendant disponible la découverte de données et l'analyse préservant la confidentialité via un modèle de salle blanche qui prend en charge la collaboration sans déplacer les données brutes entre les organisations. Cela laisse l'architecture sur site concentrée dans les cas où la politique ou l'infrastructure, plutôt que la capacité du produit, décide du modèle de déploiement.

Par Application : L'Engagement Patient Ancre les Revenus, l'Automatisation des Flux de Travail s'Accélère

L'engagement patient représentait 51,24 % de la taille du marché de la gestion du parcours patient en 2025, tandis que l'automatisation des flux de travail devrait se développer à un TCAC de 21,41 % jusqu'en 2031. Les systèmes de santé commencent encore par l'engagement car la planification, l'éducation pré-visite, la communication en hospitalisation et le suivi post-sortie sont les points de friction les plus visibles pour les patients. Le marché de la gestion du parcours patient voit également les outils d'engagement liés plus directement aux opérations des centres d'appels, au support de facturation et à la navigation numérique plutôt que traités comme des programmes de sensibilisation distincts. Le portail patient alimenté par l'IA d'Oracle a montré cette direction en ajoutant un support conversationnel pour les questions de dossiers médicaux dans l'interface patient. Cela fait de l'engagement non seulement une tâche de communication, mais aussi une fonction de rétention et de continuité sur le marché de la gestion du parcours patient.

L'automatisation des flux de travail se développe plus rapidement car les systèmes de santé doivent gérer la pression sur la main-d'œuvre sans la compenser par une croissance proportionnelle des effectifs. Sur le marché de la gestion du parcours patient, cela couvre le suivi de la facturation, les étapes d'autorisation préalable, le mouvement des références, les déclencheurs de coordination des soins et le routage des meilleures actions suivantes entre les équipes. Le marché de la gestion du parcours patient accorde également plus de poids aux applications capables de connecter les rapports de qualité, la réponse aux risques sociaux et les flux de travail d'utilisation dans la même couche opérationnelle. À mesure que les modèles de paiement exigent davantage de suivi documenté et une résolution plus rapide, l'automatisation des flux de travail passe d'un outil d'efficacité à une exigence système fondamentale.

Par Utilisateur Final : Les Prestataires Ancrent le Marché, les Payeurs Émergent comme Orchestrateurs du Parcours

Les prestataires de soins de santé représentaient 53,23 % des revenus de 2025, tandis que les payeurs de soins de santé devraient se développer à un TCAC de 20,62 % jusqu'en 2031. Les prestataires restent l'ancre du marché de la gestion du parcours patient car ils possèdent le flux de travail par épisode couvrant la référence, le traitement, la sortie et le suivi post-aigu. Ils subissent également l'impact financier le plus direct lorsqu'une mauvaise coordination affecte les réadmissions, les scores de qualité ou la performance des paiements groupés. Les payeurs croissent plus rapidement car ils traitent de plus en plus la navigation, la performance qualité et le support numérique comme des outils concurrentiels plutôt que comme des fonctions administratives. L'expansion de CVS Health avec Salesforce en mai 2026 sur les interactions avec les membres et les prestataires montre que l'orchestration du parcours menée par les payeurs entre dans les opérations de base à grande échelle.

Les entreprises pharmaceutiques et de sciences de la vie constituent un groupe d'utilisateurs finaux plus restreint mais en expansion sur le marché de la gestion du parcours patient. Salesforce a indiqué en 2026 qu'Agentforce Life Sciences est utilisé par plus de 140 organisations, dont AstraZeneca, Novartis et Pfizer. Ces déploiements soutiennent la vérification des avantages, les programmes d'adhérence et la continuité du service autour de l'utilisation des thérapies. Les prestataires de santé numérique et de télémédecine restent également stratégiquement pertinents car ils sont structurés autour d'un contact patient longitudinal plutôt que de visites ponctuelles. Teladoc Health a rapporté que son segment de soins intégrés a généré 395,4 millions USD de revenus au premier trimestre 2026, en hausse de 2 % d'une année sur l'autre, ce qui montre que l'orchestration menée par les soins virtuels conserve un poids commercial dans le secteur de la gestion du parcours patient.

Analyse Géographique

L'Amérique du Nord représentait 52,36 % de la part du marché de la gestion du parcours patient en 2025, ce qui en faisait la plus grande base de revenus régionale. Les États-Unis représentent la majeure partie de cette demande car TEAM est entré en vigueur dans 740 hôpitaux en janvier 2026 et a rendu la coordination au niveau des épisodes plus urgente. Les 177 millions USD d'économies Medicare de Providence Health en 2025 montrent le retour financier disponible lorsqu'un système opérationnalise la coordination des soins à l'échelle de l'entreprise. La région bénéficie également d'une pression d'interopérabilité plus forte, d'incitations à la qualité des payeurs et d'une base de fournisseurs mature couvrant la gestion de la relation client, l'analyse et la gestion des soins. Le statut de Réseau Aligné CMS d'Oracle est un exemple de la pression normative qui soutient un déploiement plus large sur le marché de la gestion du parcours patient en Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de la gestion du parcours patient, avec un TCAC projeté de 22,64 % pour 2026 à 2031. La croissance est soutenue par le développement d'hôpitaux intelligents, l'augmentation des investissements dans les hôpitaux privés et une infrastructure de dossiers numériques plus large dans les principaux systèmes de santé. Le Japon offre un exemple clair, avec TIS et Towa Yakuhin introduisant la plateforme Healthcare Passport à l'Hôpital Hiroo en avril 2026 pour prendre en charge les dossiers contrôlés par les patients et l'intégration des données multi-prestataires. Le marché de la gestion du parcours patient en Asie-Pacifique bénéficie également de grands volumes de patients et d'attentes croissantes en matière de navigation numérique. La vitesse de mise en œuvre varie encore selon les pays car les règles relatives aux données, le financement hospitalier et la maturité informatique ne sont pas uniformes dans toute la région.

L'Europe occupe une position significative sur le marché de la gestion du parcours patient car l'infrastructure informatique de santé établie offre aux prestataires une base numérique plus solide. La Doctrine du Numérique en Santé 2025 de la France et la Vague 2 du Ségur Numérique poussent la numérisation soutenue par l'État et l'alignement de l'interopérabilité dans les hôpitaux et chez les médecins ambulatoires. Le Moyen-Orient et l'Afrique, portés par les investissements dans les hôpitaux intelligents du CCG, et l'Amérique du Sud, portée par l'écosystème de santé numérique en expansion du Brésil, passent de l'activité pilote à un déploiement plus large. La croissance en dehors de l'Amérique du Nord et de l'Asie-Pacifique reste inégale car les cycles budgétaires publics et le remplacement des systèmes hérités continuent de déterminer le calendrier plus fortement que la demande.

Paysage Concurrentiel

Le marché de la gestion du parcours patient reste fragmenté au niveau des produits, mais il se consolide autour d'écosystèmes de plateformes plus larges. Les acteurs établis dans les DSE et les fournisseurs de cloud d'entreprise s'étendent vers l'engagement, les flux de travail, l'analyse et la navigation, ce qui élève la barre pour les fournisseurs indépendants plus petits. Oracle a lancé son Agent IA Clinique pour les soins d'urgence et d'hospitalisation en mars 2026 et a élargi son rôle dans l'automatisation des flux de travail dans les environnements de prestataires. Ces mouvements montrent que l'intégration native et la conformité à l'interopérabilité deviennent des leviers concurrentiels centraux sur le marché de la gestion du parcours patient.

Les fournisseurs spécialisés conservent leur place sur le marché de la gestion du parcours patient en se concentrant sur l'orchestration des soins, la gestion des accès, la profondeur analytique et le support de déploiement spécifique aux soins de santé. L'acquisition de Lumeon par Health Catalyst en août 2024 a combiné une plateforme d'orchestration des soins avec l'analyse et les Services Gérés Assistés par la Technologie, ce qui montre comment les fournisseurs relient le logiciel à la capacité de livraison. Datavant Connect alimenté par AWS Clean Rooms est devenu largement disponible en novembre 2025 et a créé une voie préservant la confidentialité pour analyser les parcours sur des ensembles de données déconnectés. Cela est important car les comptes des payeurs et des prestataires souhaitent de plus en plus une visibilité longitudinale sans déplacer les données brutes. Le marché de la gestion du parcours patient récompense donc les fournisseurs capables d'associer la profondeur des flux de travail à une connectivité de données fiable.

Salesforce pousse le marché de la gestion du parcours patient vers un modèle opérationnel de qualité grand public, et son expansion de mai 2026 avec CVS Health a montré un déploiement couvrant la navigation des membres et les interactions avec les prestataires à l'échelle de l'entreprise. Qualtrics a ajouté une autre source de pression concurrentielle en mai 2026 lorsqu'il a acquis Press Ganey Forsta pour 6,75 milliards USD et a lié un très grand ensemble de données sur l'expérience de santé à sa plateforme de gestion de l'expérience alimentée par l'IA. Les revenus des soins intégrés de Teladoc Health de 395,4 millions USD au premier trimestre 2026 montrent que les modèles de soins numériques longitudinaux soutiennent encore une échelle commerciale. En conséquence, l'avantage concurrentiel sur le marché de la gestion du parcours patient dépend désormais de l'intégration native, de la capacité de déploiement et de la capacité à prendre en charge les flux de travail cliniques et commerciaux au sein d'une seule couche de plateforme.

Leaders du Secteur de la Gestion du Parcours Patient

Salesforce, Inc.

Oracle

Merative

Press Ganey Associates

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Qualtrics a finalisé l'acquisition de Press Ganey Forsta pour 6,75 milliards USD, fusionnant le plus grand ensemble de données sur l'expérience de santé au monde, couvrant plus de 41 000 établissements de santé, avec la plateforme de Gestion de l'Expérience alimentée par l'IA de Qualtrics. La combinaison crée un grand ensemble de données d'IA pour le contexte expérientiel humain dans les soins de santé, avec des implications directes pour l'évaluation comparative du parcours patient et les programmes d'amélioration des soins pilotés par la voix du client.

- Mai 2026 : Salesforce et CVS Health ont étendu leur collaboration pour déployer Agentforce Health dans les opérations des centres d'appels de CVS Health, couvrant la navigation des membres et les interactions avec les prestataires dans plusieurs branches d'activité de CVS, notamment la pharmacie, les avantages médicaux et Medicare Advantage. Le partenariat signale la volonté des grands payeurs de déployer une infrastructure de parcours patient pilotée par l'IA et de qualité grand public à l'échelle de la population.

- Avril 2026 : Oracle Health a obtenu le statut de Réseau Aligné CMS, permettant l'échange de données FHIR basé sur des normes avec les Réseaux d'Information de Santé Qualifiés, débloquant un partage de données patient inter-prestataires plus fluide et renforçant le cas d'usage de l'analyse en temps réel et de la coordination des soins d'Oracle.

Périmètre du Rapport sur le Marché Mondial de la Gestion du Parcours Patient

Selon le périmètre du rapport, le marché de la gestion du parcours patient désigne le secteur axé sur les plateformes et solutions numériques qui aident les prestataires de soins de santé à gérer et optimiser l'ensemble du parcours de soins du patient, de la prise de rendez-vous et de l'engagement patient à la coordination du traitement, au suivi et au support post-soins. Ces solutions améliorent la continuité des soins, l'expérience patient, l'efficacité opérationnelle et les résultats de santé grâce à une communication et une gestion des flux de travail basées sur les données.

Le marché de la gestion du parcours patient est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en plateformes logicielles et services. Par mode de déploiement, le marché est segmenté en sur site et basé sur le cloud. Par application, le marché comprend l'engagement patient, la coordination des soins, la navigation et la gestion des accès, l'automatisation des flux de travail et autres. Par utilisateur final : prestataires de soins de santé, entreprises pharmaceutiques et de sciences de la vie, payeurs de soins de santé et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateformes Logicielles |

| Services |

| Sur Site |

| Basé sur le Cloud |

| Engagement Patient |

| Coordination des Soins |

| Navigation et Gestion des Accès |

| Automatisation des Flux de Travail |

| Autres |

| Prestataires de Soins de Santé |

| Entreprises Pharmaceutiques et de Sciences de la Vie |

| Payeurs de Soins de Santé |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateformes Logicielles | |

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Par Application | Engagement Patient | |

| Coordination des Soins | ||

| Navigation et Gestion des Accès | ||

| Automatisation des Flux de Travail | ||

| Autres | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Entreprises Pharmaceutiques et de Sciences de la Vie | ||

| Payeurs de Soins de Santé | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la gestion du parcours patient et à quelle vitesse croît-il ?

Il a atteint 11,69 milliards USD en 2026 et devrait atteindre 23,70 milliards USD d'ici 2031, avec une croissance à un TCAC de 15,19 % sur 2026 à 2031.

Quelle région est en tête des revenus mondiaux et laquelle se développe le plus rapidement ?

L'Amérique du Nord est en tête avec 52,36 % de la base de revenus de 2026, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 22,64 % jusqu'en 2031.

Quel domaine d'application génère le plus de revenus aujourd'hui ?

L'engagement patient est en tête des applications avec 51,24 % des revenus de 2025 car les prestataires continuent de prioriser la planification, l'éducation, la communication et le suivi tout au long du parcours de soins.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les payeurs de soins de santé devraient être les plus rapides avec un TCAC de 20,62 % jusqu'en 2031, car la navigation, la performance qualité et le support numérique des membres deviennent des priorités stratégiques.

Dernière mise à jour de la page le: