Taille et Part du Marché des BPO de la Chaîne d'Approvisionnement en Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 4.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

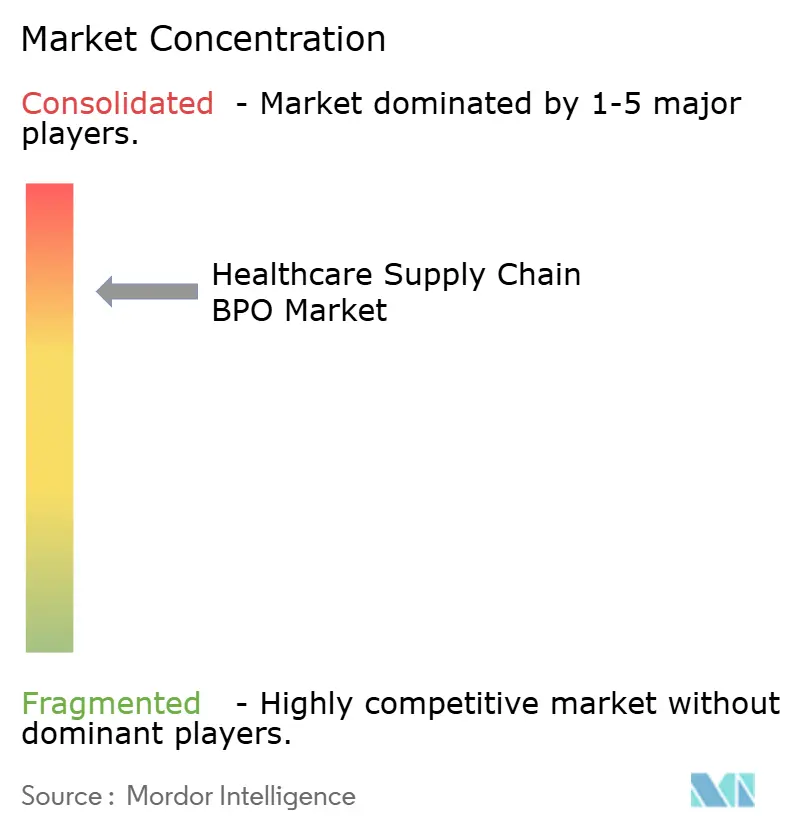

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des BPO de la Chaîne d'Approvisionnement en Santé par Mordor Intelligence

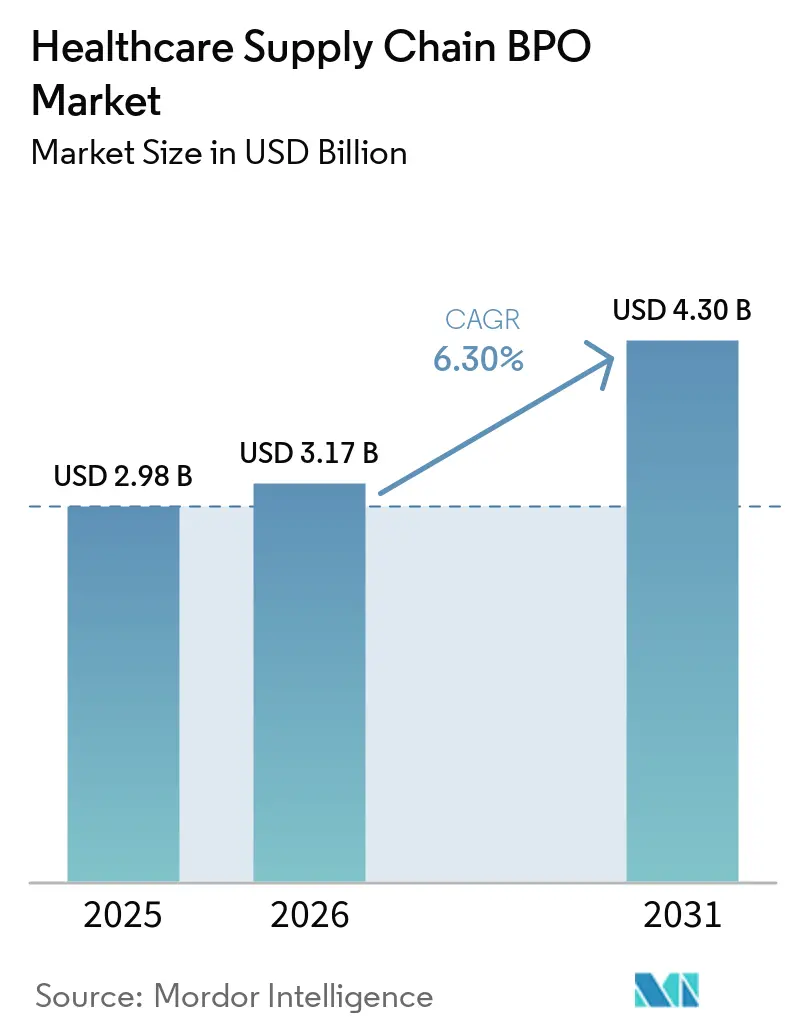

La taille du Marché des BPO de la Chaîne d'Approvisionnement en Santé était évaluée à 2,98 milliards USD en 2025 et devrait croître de 3,17 milliards USD en 2026 pour atteindre 4,30 milliards USD d'ici 2031, à un TCAC de 6,30 % durant la période de prévision (2026-2031).

Les hôpitaux, les entreprises pharmaceutiques et les fabricants de dispositifs médicaux subissent une pression croissante pour réduire les coûts de la chaîne d'approvisionnement tout en améliorant la fiabilité, ce qui stimule la croissance du marché. Les décisions d'externalisation privilégient désormais un meilleur contrôle des achats, une meilleure visibilité des stocks et des résultats mesurables plutôt que de simples économies de main-d'œuvre. Les plateformes en nuage, les outils pilotés par l'IA et les processus axés sur la conformité rendent les contrats d'externalisation plus stratégiques. Les prestataires dotés de plateformes robustes et d'une expertise réglementaire surpassent ceux qui n'offrent qu'un soutien transactionnel. Les principales opportunités résident dans les contrats de bout en bout, la transformation des achats, les flux de travail pharmaceutiques à forte composante de conformité et les programmes de chaîne d'approvisionnement hospitalière multi-sites.

Principaux Enseignements du Rapport

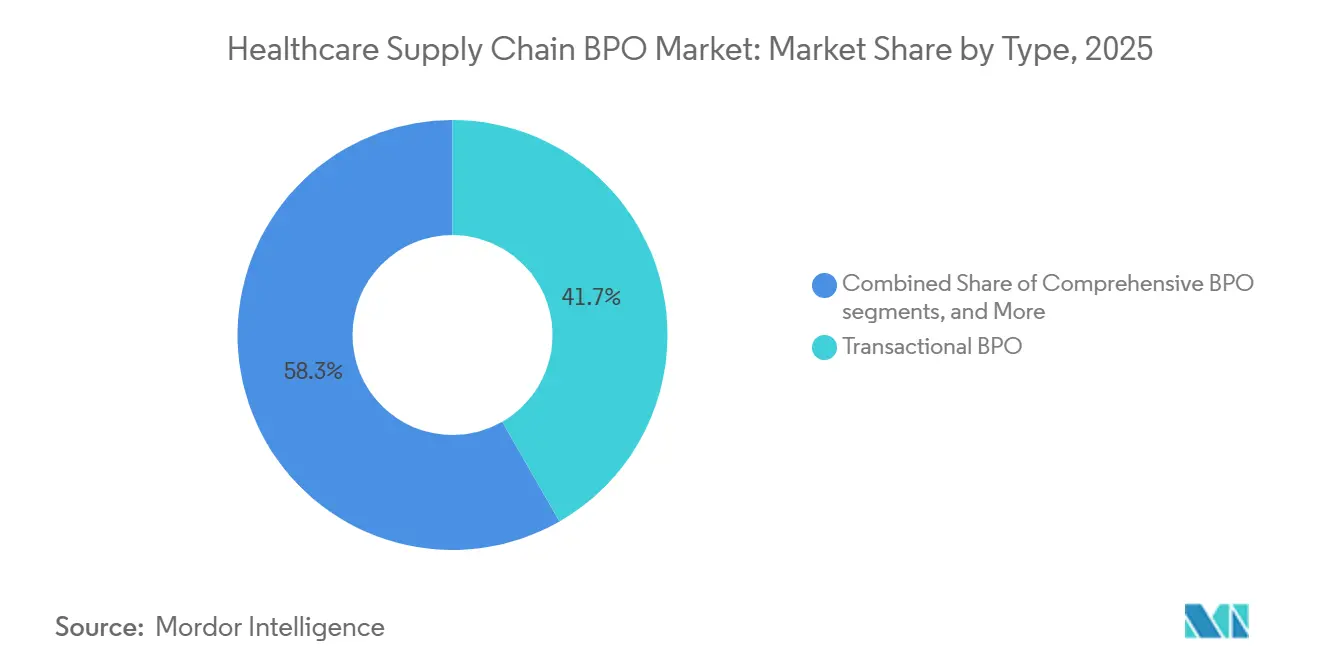

- Par type, le BPO transactionnel détenait une part de 41,68 % en 2025, tandis que le BPO global devrait croître à un TCAC de 8,90 % jusqu'en 2031.

- Par produit, la gestion des commandes détenait une part de 36,23 % en 2025, tandis que les services d'approvisionnement devraient croître à un TCAC de 9,25 % jusqu'en 2031.

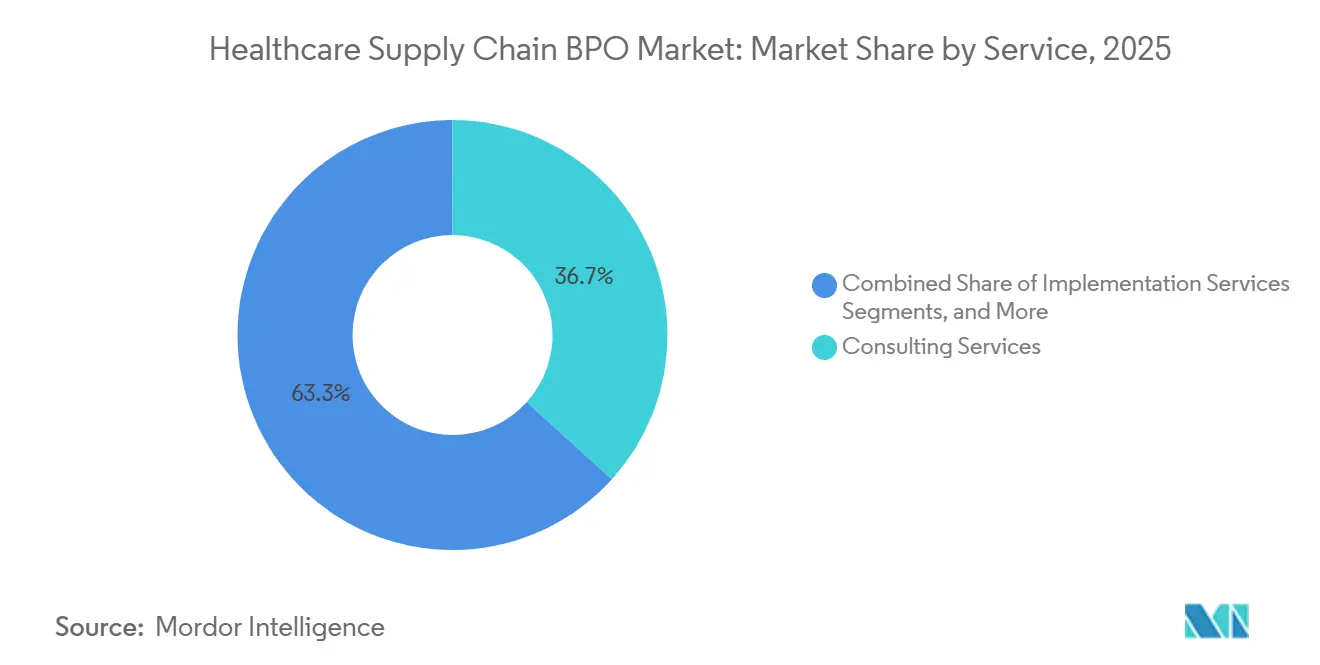

- Par services, les services de conseil détenaient une part de 36,74 % en 2025, tandis que les services de mise en œuvre devraient croître à un TCAC de 8,55 % jusqu'en 2031.

- Par technologie, les solutions en nuage détenaient une part de 42,71 % en 2025, tandis que l'intelligence artificielle devrait croître à un TCAC de 7,33 % jusqu'en 2031.

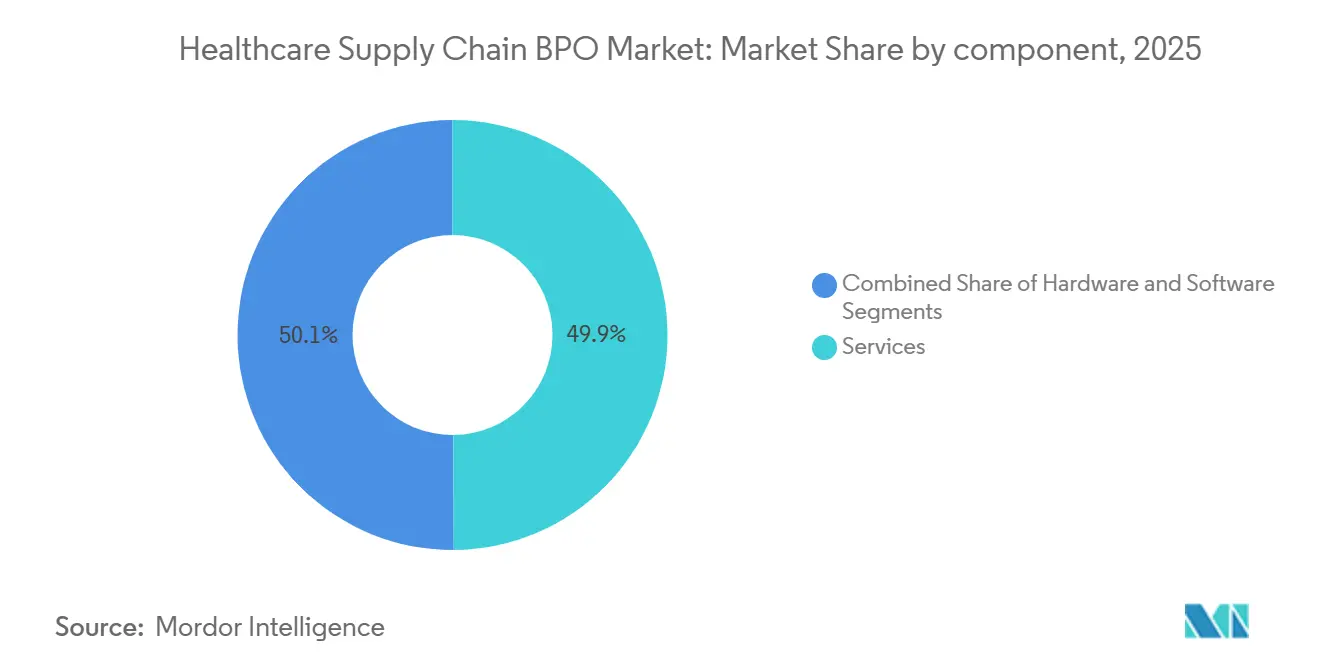

- Par composant, les services détenaient une part de 49,87 % en 2025, tandis que les logiciels devraient croître à un TCAC de 6,53 % jusqu'en 2031.

- Par application, les hôpitaux et cliniques détenaient une part de 45,9 % en 2025, tandis que les entreprises pharmaceutiques devraient croître à un TCAC de 7,76 % jusqu'en 2031.

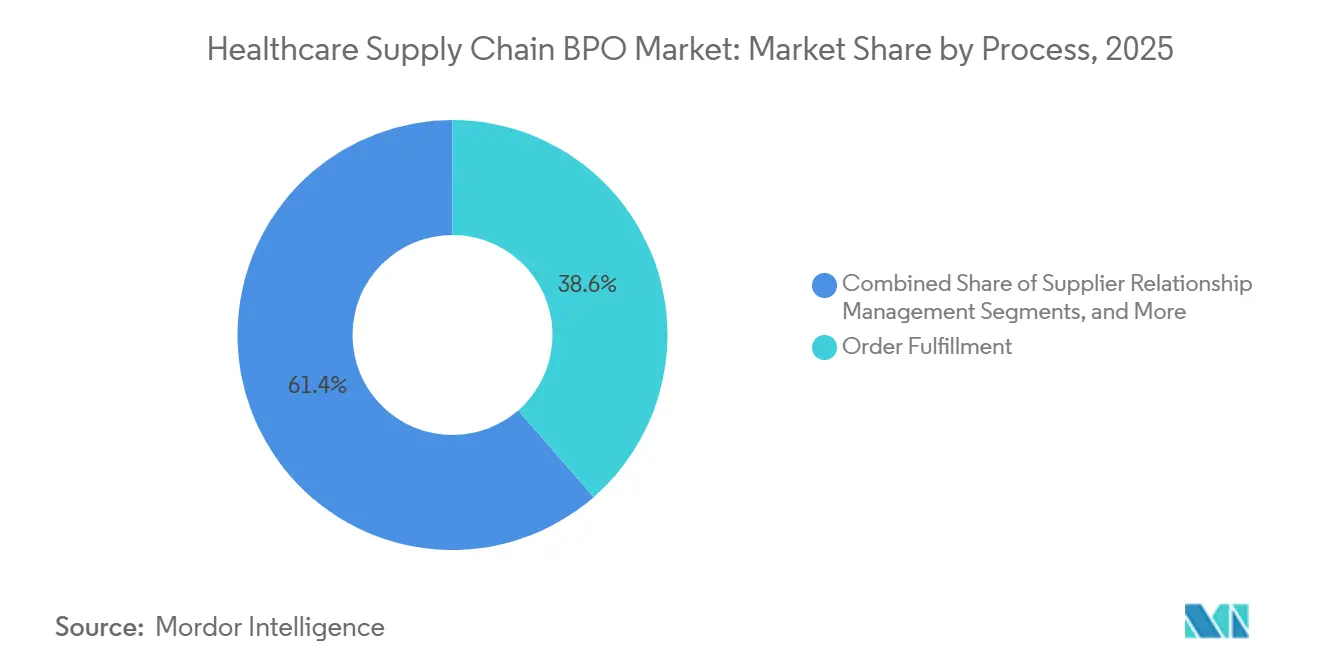

- Par processus, l'exécution des commandes détenait une part de 38,56 % en 2025, tandis que la gestion des relations fournisseurs devrait croître à un TCAC de 8,64 % jusqu'en 2031.

- Par déploiement, le déploiement sur site détenait une part de 48,95 % en 2025, tandis que le déploiement en nuage devrait croître à un TCAC de 9,15 % jusqu'en 2031.

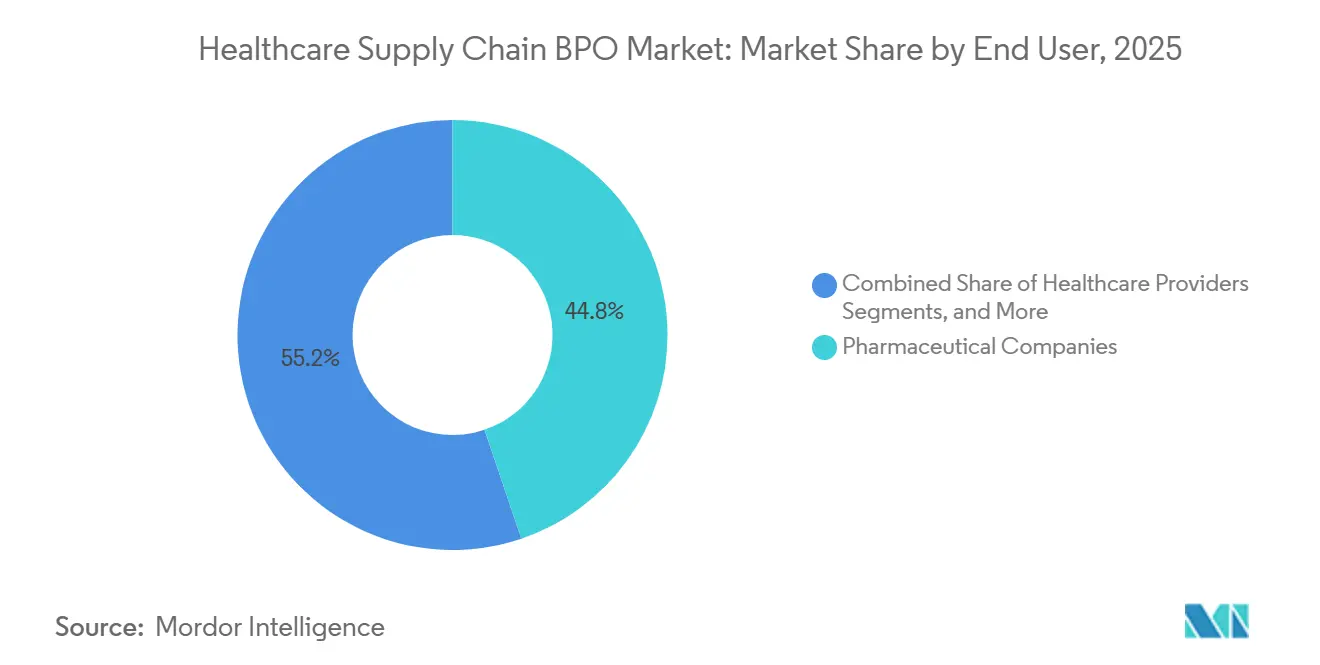

- Par utilisateur final, les entreprises pharmaceutiques détenaient une part de 44,77 % en 2025, tandis que les prestataires de soins de santé devraient croître à un TCAC de 8,87 % jusqu'en 2031.

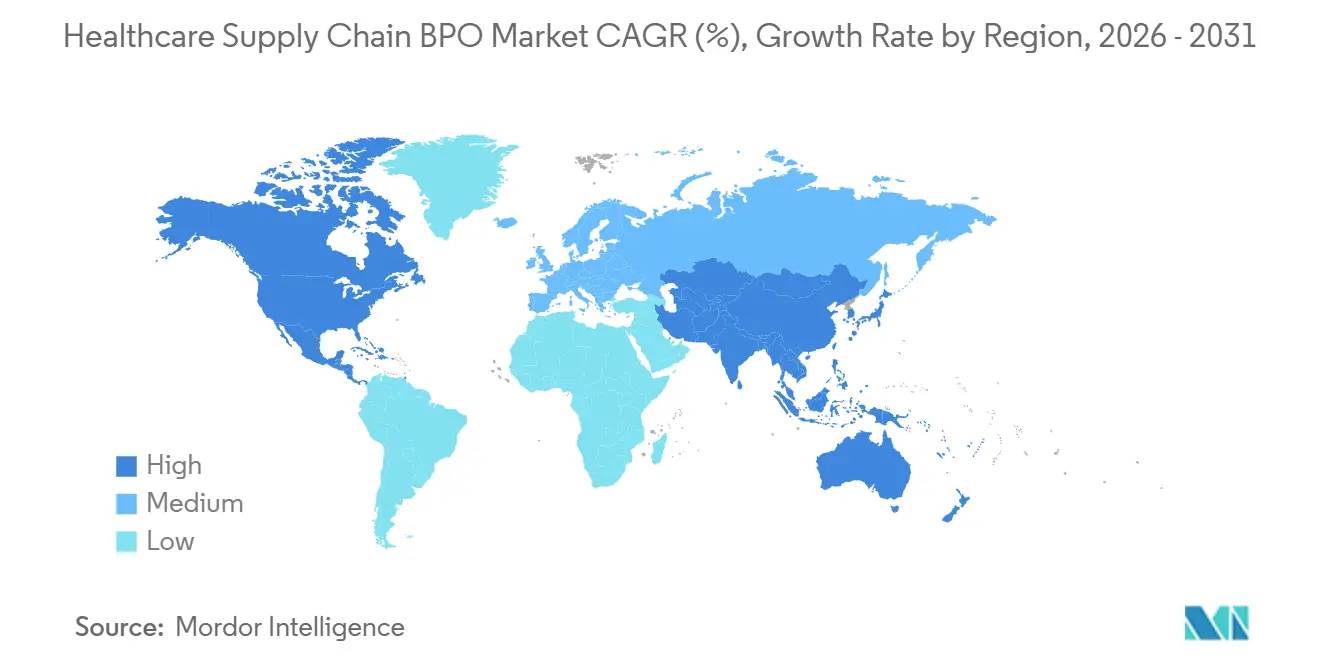

- Par géographie, l'Amérique du Nord détenait une part de 41,55 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des BPO de la Chaîne d'Approvisionnement en Santé

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion des pipelines cliniques pour les médicaments ciblant l'ARN | +6.2% | Mondial | Court terme (≤ 2 ans) |

| Évolution vers l'externalisation pour la synthèse complexe d'oligonucléotides et le remplissage-finition | +5.0% | Mondial, en particulier Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande croissante de médecine de précision et de programmes pour les maladies rares | +4.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression de montée en charge liée à la fabrication à double voie, clinique et BPF | +3.0% | Mondial | Moyen terme (2-4 ans) |

| Charge analytique de libération pour les oligomères modifiés et conjugués | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Localisation de l'approvisionnement en nucléosides, phosphoramidites et matières premières spécialisées | +1.3% | Asie-Pacifique, avec répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Pipelines Cliniques pour les Médicaments Ciblant l'ARN

À la mi-2026, plus de 200 organisations contribuaient au pipeline clinique mondial des oligonucléotides, offrant au marché des CDMO d'oligonucléotides une base de clients diversifiée et active, réduisant la dépendance à l'égard d'un nombre restreint de commanditaires. Chaque programme au stade IND et en phase avancée nécessite du matériel BPF avant l'approbation et la commercialisation. Le pipeline s'oriente de plus en plus vers des opportunités cardiométaboliques plus importantes, modifiant les tailles de lots attendues et intensifiant la pression sur la planification de l'approvisionnement commercial, un changement par rapport à l'accent précédent mis sur les maladies rares. Les empreintes de synthèse héritées n'étaient pas conçues pour gérer des demandes passant de kilogrammes à des tonnes sur un éventail croissant d'indications chroniques.

Évolution vers l'Externalisation pour la Synthèse Complexe d'Oligonucléotides et le Remplissage-Finition

Le marché des CDMO d'oligonucléotides connaît une tendance prononcée à l'externalisation, car de nombreux innovateurs trouvent difficile de gérer en interne la synthèse complexe d'oligonucléotides selon les normes commerciales. La fabrication de siARN conjugués au GalNAc exige une coordination méticuleuse entre l'assemblage, la déprotection, la conjugaison, la purification et le profilage des impuretés, chaque étape introduisant des défis techniques distincts selon les normes ICH. Au premier semestre 2025, la plateforme TIDES de WuXi AppTec desservait 69 molécules pour les services d'API et de produits médicamenteux, un chiffre qui a plus que doublé en seulement deux ans. La phase de remplissage-finition gagne en importance à mesure que les produits passent à des formats sous-cutanés et préremplis, nécessitant des capacités stériles au-delà de la simple synthèse d'API.

Demande Croissante de Médecine de Précision et de Programmes pour les Maladies Rares

Le marché des CDMO d'oligonucléotides bénéficie des initiatives de médecine personnalisée et de maladies rares, qui exigent souvent une exécution BPF rapide malgré des volumes de lots modestes. D'ici 2026, plus de 20 ASO individualisés avaient été conçus et administrés à plus de 30 patients dans le monde, indiquant la transition du modèle de l'application clinique théorique à pratique. La voie d'essai indépendante de la FDA pour les ASO n-de-1 a allégé d'importants obstacles d'accès, rendant les processus de développement et de fabrication plus viables. Pour les CDMO, le défi va au-delà du volume ; il s'agit de livrer rapidement de petits lots validés tout en maintenant des normes de qualité BPF strictes. Les prestataires habiles à ce rythme bénéficient d'une tarification améliorée et de relations renforcées avec les commanditaires.

Pression de Montée en Charge liée à la Fabrication à Double Voie, Clinique et BPF

Le marché des CDMO d'oligonucléotides fait face à des défis croissants de montée en charge, car la transition des systèmes cliniques à petites colonnes vers des productions commerciales plus importantes s'avère difficile. Alors que la synthèse en phase solide conventionnelle domine le paysage de l'approvisionnement, la ligation enzymatique émerge comme un concurrent redoutable pour la production d'oligonucléotides à grande échelle. L'annonce par Alnylam en décembre 2025 d'une expansion de 250 millions USD sur son site RNAi de Norton, Massachusetts, visant à déployer la plateforme de ligation enzymatique siRELIS, souligne la viabilité commerciale de cette approche. L'engagement d'Agilent de plus de 740 millions USD depuis 2023 dans la fabrication d'oligonucléotides est évident, avec le Train C commençant la production début 2026 et le Train D prévu pour la ligation enzymatique début 2027.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité élevée des procédés et sensibilité au rendement dans les oligonucléotides à longue chaîne | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Exigences strictes de contrôle de la pureté, des impuretés et de la puissance | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Disponibilité limitée de talents spécialisés et de capacités BPF qualifiées | -0.9% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépendance aux matières premières et volatilité de l'approvisionnement au niveau des lots | -0.8% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée des Procédés et Sensibilité au Rendement dans les Oligonucléotides à Longue Chaîne

Le marché des CDMO d'oligonucléotides fait face à un défi technique important en raison du processus de synthèse par étapes, où un nucléotide est ajouté à la fois. Cette méthode entraîne des pertes d'efficacité cumulées pour les séquences plus longues. Par exemple, un ASO à 20 mères subit au moins 20 cycles de couplage, et même avec une efficacité élevée par étape, le rendement final peut chuter notablement. Le défi devient plus prononcé avec des modifications telles que les squelettes phosphorothioate, les substitutions 2'-fluoro ou les ligands GalNAc, qui introduisent des réactions secondaires supplémentaires et des complexités analytiques. Les prestataires qui passent des peptides ou des petites molécules sous-estiment souvent les délais, la gestion des impuretés et les risques d'échec des lots, entraînant une montée en capacité plus lente malgré une forte demande. Par conséquent, l'approvisionnement commercial reste concentré parmi les entreprises expérimentées ayant de longs antécédents opérationnels.

Exigences Strictes de Contrôle de la Pureté, des Impuretés et de la Puissance

Le marché des CDMO d'oligonucléotides est contraint par des exigences analytiques rigoureuses. Les produits médicamenteux à base d'oligonucléotides doivent respecter des spécifications strictes pour les séquences pleine longueur, les variants de délétion, les profils de diastéréoisomères et les impuretés liées aux résidus. L'atteinte de ces normes nécessite souvent 15 à 20 méthodes analytiques sur des plateformes telles que la HPLC, la spectrométrie de masse et l'électrophorèse, augmentant les besoins en personnel et les efforts de validation. Les effectifs analytiques croissent souvent plus vite que le débit de synthèse, pesant sur les marges et les délais des clients. Les investissements d'Ionis dans des capacités analytiques et CMC à l'échelle commerciale illustrent la profondeur nécessaire pour soutenir plusieurs produits approuvés et dépôts en phase avancée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le BPO Transactionnel Domine la Base Actuelle Tandis que le BPO Global se Développe Plus Rapidement

En 2025, le BPO transactionnel représentait 41,68 % du segment, ce qui en fait le plus grand modèle contractuel par valeur actuelle. Le BPO global devrait croître à un TCAC de 8,90 % jusqu'en 2031, s'imposant comme le type à la croissance la plus rapide sur le marché des BPO de la chaîne d'approvisionnement en santé. De nombreux hôpitaux, prestataires régionaux et distributeurs commencent l'externalisation avec des périmètres limités tels que le traitement des commandes et le soutien à la facturation, concentrant les volumes dans des flux de travail standardisés.

Le BPO global se développe à mesure que les acheteurs recherchent des partenaires uniques pour gérer les achats, la logistique, les stocks et l'analytique. Ce modèle gagne du terrain à mesure que les organisations de santé prennent confiance dans la définition des résultats de service et la responsabilisation des fournisseurs. Le BPO spécifique aux processus reste une option intermédiaire pour une externalisation ciblée sans changement opérationnel complet. Au fil du temps, le marché devrait voir davantage de contrats adopter des structures de bout en bout pour un contrôle plus étroit des fonctions de la chaîne d'approvisionnement.

Par Produit : La Gestion des Commandes Détient la Plus Grande Part Tandis que les Services d'Approvisionnement Croissent le Plus Rapidement

La gestion des commandes détenait 36,23 % du segment produit en 2025, ce qui en fait le plus grand par valeur. Les services d'approvisionnement devraient croître à un TCAC de 9,25 % jusqu'en 2031, devenant le domaine produit à la croissance la plus rapide. Les hôpitaux et les réseaux de santé s'appuient sur la gestion des commandes pour traiter de grands volumes de commandes sur des milliers de références, car ces flux de travail sont répétitifs et plus faciles à standardiser.

Les services d'approvisionnement se développent à mesure que les clients demandent un soutien en matière de sourcing, d'évaluation des risques fournisseurs, de conformité contractuelle et d'analyse des dépenses. Ce changement oriente la demande vers un soutien opérationnel à plus haute valeur ajoutée. La logistique et la gestion des fournisseurs bénéficient également de la diversification des fournisseurs et du renforcement de la résilience des réseaux par les organisations, entraînant un glissement progressif des fonctions à forte composante transactionnelle vers des fonctions stratégiques.

Par Services : Les Services de Conseil Dominent le Chiffre d'Affaires Actuel Tandis que les Services de Mise en Œuvre Progressent le Plus Rapidement

Les services de conseil détenaient 36,74 % du segment en 2025, ce qui en fait la plus grande catégorie de services par chiffre d'affaires. Les services de mise en œuvre devraient croître à un TCAC de 8,55 % jusqu'en 2031, devenant le type de service à la croissance la plus rapide. Le conseil reste solide car la plupart des programmes d'externalisation débutent par une évaluation, une conception, une cartographie des processus et une planification du modèle opérationnel.

La mise en œuvre se développe à mesure que davantage d'organisations passent de la planification à l'exécution, nécessitant la mise en place, l'intégration, les tests et la gestion du changement. Les services de support et de maintenance gagnent également en importance à mesure que les acheteurs préfèrent la continuité après le déploiement. Cette approche du cycle de vie complet est évidente dans des partenariats tels que TraceLink et Genpact, combinant la technologie numérique de la chaîne d'approvisionnement avec des services gérés.

Par Technologie : Les Solutions en Nuage Dominent l'Utilisation Actuelle Tandis que l'Intelligence Artificielle Croît le Plus Rapidement

Les solutions en nuage détenaient 42,71 % du segment technologique en 2025, ce qui en fait la plus grande base technologique. L'intelligence artificielle devrait croître à un TCAC de 7,33 % jusqu'en 2031, devenant la technologie à la croissance la plus rapide. Les plateformes en nuage sont en tête grâce à des mises à jour plus rapides, une mise à l'échelle plus facile et une meilleure coordination entre les participants à la chaîne d'approvisionnement, fournissant la structure nécessaire à la prestation moderne de services externalisés.

L'intelligence artificielle se développe à mesure que les organisations cherchent à améliorer la prévision de la demande, la détection des perturbations, la planification des stocks et la gestion des exceptions. Son adoption augmente à mesure que davantage de données s'intègrent dans des environnements numériques connectés, soulignant son rôle croissant dans la gestion de la chaîne d'approvisionnement en santé.

Par Composant : Les Services Détiennent la Plus Grande Part Tandis que les Logiciels se Développent Plus Rapidement

Les services détenaient 49,87 % du segment des composants en 2025, ce qui en fait le plus grand par valeur. Les logiciels devraient croître à un TCAC de 6,53 % jusqu'en 2031, devenant le composant à la croissance la plus rapide. Les services dominent en raison de la dépendance à l'exécution des processus, à la supervision de la conformité et à la gestion des flux de travail, même avec des outils numériques en place.

Les logiciels se développent à mesure que les acheteurs demandent des moteurs d'analytique, l'automatisation des achats et des outils de conformité intégrés dans la prestation de services. Le matériel reste le composant le plus petit, axé sur la RFID, l'IoT et la surveillance de la chaîne du froid. Le marché devient progressivement plus axé sur les logiciels, bien que les services représentent toujours la plus grande part du chiffre d'affaires.

Par Application : Les Hôpitaux et Cliniques Dominent la Demande Actuelle Tandis que les Entreprises Pharmaceutiques Croissent Plus Rapidement

Les hôpitaux et cliniques détenaient 45,9 % du segment des applications en 2025, ce qui en fait le plus grand domaine d'application. Les entreprises pharmaceutiques devraient croître à un TCAC de 7,76 % jusqu'en 2031, devenant le segment à la croissance la plus rapide. Les hôpitaux et cliniques dominent en raison de leurs larges besoins en approvisionnement, gestion des stocks et logistique sur des réseaux multi-sites.

Les entreprises pharmaceutiques se développent à mesure que leurs chaînes d'approvisionnement font face à des exigences croissantes en matière de conformité et d'exploitation. La sérialisation, les thérapies spécialisées et les modèles de distribution complexes stimulent le besoin de planification et d'exécution externalisées. Les fabricants de dispositifs médicaux augmentent également leur recours au soutien externe de la chaîne d'approvisionnement en raison des exigences croissantes en matière de contrôle des fournisseurs et de documentation.

Par Processus : L'Exécution des Commandes Détient la Plus Grande Part Tandis que la Gestion des Relations Fournisseurs Croît le Plus Rapidement

L'exécution des commandes détenait 38,56 % du segment des processus en 2025, ce qui en fait le plus grand par valeur. La gestion des relations fournisseurs devrait croître à un TCAC de 8,64 % jusqu'en 2031, devenant le processus à la croissance la plus rapide. L'exécution des commandes est en tête car elle est fréquemment externalisée par les hôpitaux, les distributeurs et les fabricants, impliquant une exécution à volume élevé qui est mesurable et transférable.

La gestion des relations fournisseurs se développe à mesure que les organisations subissent une pression pour diversifier leurs fournisseurs, améliorer le suivi des performances et renforcer la gouvernance contractuelle. Ces besoins deviennent de plus en plus critiques à mesure que les chaînes d'approvisionnement se mondialisent et font face à des perturbations.

Par Déploiement : Le Déploiement sur Site Domine Toujours la Base Installée Tandis que le Déploiement en Nuage Croît Plus Rapidement

Le déploiement sur site détenait 48,95 % du segment de déploiement en 2025, ce qui en fait le plus grand modèle installé. Le déploiement en nuage devrait croître à un TCAC de 9,15 % jusqu'en 2031, devenant le modèle à la croissance la plus rapide. Le déploiement sur site reste significatif en raison des investissements de longue date dans les infrastructures ERP, d'entrepôt et d'approvisionnement, ainsi que des préférences pour un contrôle direct sur les données sensibles.

Les solutions en nuage se développent grâce à une mise à l'échelle plus facile, un déploiement plus rapide et une collaboration améliorée. Le déploiement hybride reste pertinent à mesure que les organisations conservent certaines données sur site tout en faisant migrer d'autres flux de travail vers le nuage. Le programme d'investissement technologique 2026 de Premier reflète cette tendance à la modernisation des systèmes de chaîne d'approvisionnement en santé.

Par Utilisateur Final : Les Entreprises Pharmaceutiques Détiennent la Plus Grande Part Tandis que les Prestataires de Soins de Santé Croissent le Plus Rapidement

En 2025, les entreprises pharmaceutiques détenaient une part de 44,77 % du segment des utilisateurs finaux, s'imposant comme les plus grands contributeurs au marché des BPO de la chaîne d'approvisionnement en santé. Leur leadership est attribué à des pratiques d'externalisation avancées, à de vastes réseaux de distribution et à des exigences strictes en matière de conformité. De plus, leurs contrats sont généralement plus importants et à plus long terme, influençant directement la disponibilité des produits, la documentation et le respect des réglementations.

Les prestataires de soins de santé devraient croître à un TCAC robuste de 8,87 % jusqu'en 2031, portés par des complexités opérationnelles croissantes et des pressions sur les marges auxquelles font face les hôpitaux et les réseaux de prestation intégrés. De nombreux prestataires en sont aux premières étapes de l'externalisation, offrant un potentiel de croissance significatif durant la période de prévision. Les fabricants de dispositifs médicaux augmentent également leur dépendance au soutien externe de la chaîne d'approvisionnement à mesure que les réseaux d'approvisionnement deviennent plus complexes et réglementés. Le marché se caractérise ainsi par un segment pharmaceutique mature aux côtés d'une base de prestataires en rapide expansion qui développe encore ses capacités d'externalisation.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part de 39,55 % du marché des CDMO d'oligonucléotides, portée par une forte présence de développeurs de médicaments ciblant l'ARN et de sites BPF matures aux États-Unis et au Canada. Des entreprises telles qu'Alnylam, Ionis, Arrowhead et Wave Life Sciences, ainsi que des leaders de la fabrication comme Agilent et Thermo Fisher Scientific, ancrent le marché de la région. Le lancement par Agilent en 2026 d'Agilent Advanced Therapeutics intégrant BIOVECTRA au Canada et Nucleic Acid Solutions au Colorado a renforcé les capacités CDMO de l'Amérique du Nord. La familiarité avec les réglementations de la FDA et les antécédents BPF établis renforcent davantage la position de la région, bien que son avance puisse se réduire à mesure que la capacité mondiale se développe et que les avantages en termes de délais de livraison diminuent.

L'Europe reste un pôle technique clé sur le marché des CDMO d'oligonucléotides, dirigé par l'Allemagne et la Suisse, avec un accent sur la fabrication d'API de haute pureté et des investissements en capital soutenus. BioSpring investit plus de 100 millions EUR (108 millions USD) dans une nouvelle installation d'API d'acides nucléiques à Offenbach, dont l'achèvement est prévu fin 2027. Bachem a alloué 332,6 millions CHF en 2025 pour étendre son réseau, a lancé la production commerciale en 2026 et prévoit 400 millions CHF supplémentaires en dépenses d'investissement pour 2026. Lonza prévoit une croissance des ventes de 11 à 12 % pour 2026 et continue de renforcer ses capacités de synthèse et de conjugués anticorps-oligonucléotides aux Pays-Bas. La force de l'Europe réside dans son expertise technique, sa rigueur réglementaire et sa capacité à répondre à des exigences de qualité strictes.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des CDMO d'oligonucléotides, avec un TCAC de 24,56 % jusqu'en 2031, portée par des expansions de capacité en Chine, en Corée du Sud et au Japon. L'installation TJ4 d'Asymchem à Tianjin offre une capacité de 180 mol par an d'oligonucléotides, soutenue par des outils de traitement avancés et une installation intégrée de produits médicamenteux. Les sites d'API de WuXi AppTec à Changzhou et Taixing ont passé les inspections de la FDA en 2025, assurant la continuité de l'approvisionnement vers les États-Unis. Nippon Shokubai au Japon étend sa capacité d'API d'acides nucléiques conformes aux BPF par un facteur dix. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents, s'appuyant principalement sur des importations en provenance d'Amérique du Nord, d'Europe et des pôles d'Asie-Pacifique.

Paysage Concurrentiel

Le marché des CDMO d'oligonucléotides présente une concentration modérée à élevée au sommet, car un petit groupe d'entreprises à grande échelle et multi-sites contrôle une grande partie de la capacité de synthèse BPF commerciale. Les principaux acteurs comprennent Bachem, Lonza, Agilent (via Agilent Advanced Therapeutics), WuXi AppTec (via WuXi TIDES) et ST Pharm. Bien que ces entreprises dominent, des spécialistes de taille moyenne se disputent activement les projets en phase clinique. La division du marché en segments commercial et clinique crée des dynamiques concurrentielles distinctes.

L'intégration verticale est devenue une stratégie clé sur le marché des CDMO d'oligonucléotides. La collaboration de sept ans de Bachem avec Lilly, avec un potentiel de commandes annuelles allant jusqu'à 100 millions CHF, illustre comment les entreprises pharmaceutiques sécurisent tôt leurs fournisseurs privilégiés. Le lancement par Agilent d'Agilent Advanced Therapeutics en mars 2026, combinant des actifs CDMO canadiens et américains en une seule plateforme, reflète cette tendance. De même, l'expansion TJ4 d'Asymchem intègre la production d'API d'oligonucléotides, la formulation de médicaments, la technologie des procédés et la technologie d'analyse des procédés assistée par IA en une seule chaîne d'approvisionnement. Ces développements démontrent que les commanditaires valorisent de plus en plus des capacités d'exécution complètes en plus de la capacité de synthèse.

Les avancées technologiques remodèlent le marché des CDMO d'oligonucléotides, la ligation enzymatique gagnant en crédibilité aux côtés de la synthèse en phase solide traditionnelle. Des initiatives telles que le Train D d'Agilent, l'expansion liée au siRELIS d'Alnylam et l'approche chimo-enzymatique d'Asymchem indiquent un glissement vers des méthodes de production plus propres et évolutives. Les facteurs géopolitiques influencent également les choix de fournisseurs, les commanditaires cherchant à réduire leur exposition aux risques politiques associés à la capacité chinoise.

Leaders du Secteur des BPO de la Chaîne d'Approvisionnement en Santé

Cognizant Technology Solutions Corporation

Accenture plc

Genpact Limited

IBM Corporation

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Asymchem a lancé sa matrice intégrée d'approvisionnement commercial TIDES à Tianjin, avec une capacité de production d'oligonucléotides de 180 mol/an, une installation de produits médicamenteux de 6 000 m² et 45 millions d'unités de seringues préremplies par an.

- Mars 2026 : Agilent Technologies a introduit Agilent Advanced Therapeutics, consolidant BIOVECTRA au Canada et Nucleic Acid Solutions au Colorado en une plateforme CDMO unifiée, soutenue par un investissement dépassant 740 millions USD depuis 2023.

- Février 2026 : Lonza a étendu ses capacités de synthèse avancée aux Pays-Bas en ajoutant des solutions de bioconjugués, notamment des conjugués anticorps-oligonucléotides, des nanoparticules lipidiques ciblées et des conjugués protéine-protéine.

- Octobre 2025 : Ajinomoto Bio-Pharma Services a collaboré avec Gene Tools, LLC, pour améliorer l'accès aux thérapeutiques PMO grâce à la synthèse en phase précoce et à la technologie en phase liquide.

Périmètre du Rapport sur le Marché Mondial des BPO de la Chaîne d'Approvisionnement en Santé

L'externalisation des processus métier de la chaîne d'approvisionnement en santé est la pratique consistant à faire appel à des experts externes pour gérer le mouvement des fournitures médicales, des médicaments et des dispositifs. Elle prend en charge des tâches telles que les achats, la gestion des stocks et la livraison. Cela permet aux hôpitaux d'économiser de l'argent et de se concentrer sur les soins aux patients.

Le marché des BPO de la chaîne d'approvisionnement en santé est segmenté par type, produit, services, technologie, composant, application, processus, déploiement, utilisateur final et géographie. Par type, le marché comprend le BPO transactionnel, le BPO spécifique aux processus et le BPO global. Par produit, le marché est segmenté en gestion des stocks, services d'approvisionnement, gestion logistique, gestion des fournisseurs et gestion des commandes. Par services, le marché comprend les services de conseil, les services de mise en œuvre et les services de support et de maintenance. Par technologie, le marché est catégorisé en solutions en nuage, intelligence artificielle, blockchain, automatisation robotique des processus et Internet des objets. Par composant, le marché est segmenté en logiciels, matériel et services. Par application, le marché comprend les hôpitaux et cliniques, les entreprises pharmaceutiques et les fabricants de dispositifs médicaux. Par processus, le marché est segmenté en exécution des commandes, planification de la demande et gestion des relations fournisseurs. Par déploiement, le marché est catégorisé en sur site, en nuage et hybride. Par utilisateur final, le marché comprend les prestataires de soins de santé, les entreprises pharmaceutiques et les fabricants de dispositifs médicaux. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| BPO Transactionnel |

| BPO Spécifique aux Processus |

| BPO Global |

| Gestion des Stocks |

| Services d'Approvisionnement |

| Gestion Logistique |

| Gestion des Fournisseurs |

| Gestion des Commandes |

| Services de Conseil |

| Services de Mise en Œuvre |

| Services de Support et de Maintenance |

| Solutions en Nuage |

| Intelligence Artificielle |

| Blockchain |

| Automatisation Robotique des Processus |

| Internet des Objets |

| Logiciels |

| Matériel |

| Services |

| Hôpitaux et Cliniques |

| Entreprises Pharmaceutiques |

| Fabricants de Dispositifs Médicaux |

| Exécution des Commandes |

| Planification de la Demande |

| Gestion des Relations Fournisseurs |

| Sur Site |

| En Nuage |

| Hybride |

| Prestataires de Soins de Santé |

| Entreprises Pharmaceutiques |

| Fabricants de Dispositifs Médicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | BPO Transactionnel | |

| BPO Spécifique aux Processus | ||

| BPO Global | ||

| Par Produit | Gestion des Stocks | |

| Services d'Approvisionnement | ||

| Gestion Logistique | ||

| Gestion des Fournisseurs | ||

| Gestion des Commandes | ||

| Par Services | Services de Conseil | |

| Services de Mise en Œuvre | ||

| Services de Support et de Maintenance | ||

| Par Technologie | Solutions en Nuage | |

| Intelligence Artificielle | ||

| Blockchain | ||

| Automatisation Robotique des Processus | ||

| Internet des Objets | ||

| Par Composant | Logiciels | |

| Matériel | ||

| Services | ||

| Par Application | Hôpitaux et Cliniques | |

| Entreprises Pharmaceutiques | ||

| Fabricants de Dispositifs Médicaux | ||

| Par Processus | Exécution des Commandes | |

| Planification de la Demande | ||

| Gestion des Relations Fournisseurs | ||

| Par Déploiement | Sur Site | |

| En Nuage | ||

| Hybride | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Entreprises Pharmaceutiques | ||

| Fabricants de Dispositifs Médicaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des BPO de la chaîne d'approvisionnement en santé ?

La taille du marché des BPO de la chaîne d'approvisionnement en santé est de 3,17 milliards USD en 2026 et devrait atteindre 4,30 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,30 % sur 2026-2031.

Quelle région est en tête du marché des BPO de la chaîne d'approvisionnement en santé ?

L'Amérique du Nord a dominé le marché des BPO de la chaîne d'approvisionnement en santé avec une part de 41,55 % en 2025, soutenue par de grands systèmes hospitaliers, des réseaux d'approvisionnement matures et une forte demande d'externalisation.

Quelle région connaît la croissance la plus rapide dans les BPO de la chaîne d'approvisionnement en santé ?

L'Asie-Pacifique est la région à la croissance la plus rapide et devrait se développer à un TCAC de 9,22 % jusqu'en 2031, portée par le rôle de l'Inde en tant que pôle de prestation et par la numérisation plus large de la santé dans la région.

Quel type de contrat détient la plus grande part sur le marché des BPO de la chaîne d'approvisionnement en santé ?

Le BPO transactionnel détenait la plus grande part à 41,68 % en 2025, tandis que le BPO global croît plus rapidement à un TCAC de 8,90 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide dans les BPO de la chaîne d'approvisionnement en santé ?

Les services d'approvisionnement constituent le segment de produit à la croissance la plus rapide avec un TCAC de 9,25 % jusqu'en 2031, tandis que la gestion des commandes détenait la plus grande part en 2025 à 36,23 %.

Quel modèle de déploiement est en tête du marché des BPO de la chaîne d'approvisionnement en santé aujourd'hui ?

Le déploiement sur site était en tête avec une part de 48,95 % en 2025, car de nombreuses organisations de santé s'appuient encore sur des systèmes ERP et d'entrepôt établis de longue date, tandis que le déploiement en nuage croît plus rapidement à un TCAC de 9,15 %.

Quel groupe d'utilisateurs finaux contribue le plus au chiffre d'affaires des BPO de la chaîne d'approvisionnement en santé ?

Les entreprises pharmaceutiques détenaient la plus grande part des utilisateurs finaux à 44,77 % en 2025 en raison d'une plus grande maturité en matière d'externalisation, d'exigences de conformité et de la complexité de la distribution mondiale.

Quel segment d'utilisateurs finaux se développe le plus rapidement dans les BPO de la chaîne d'approvisionnement en santé ?

Les prestataires de soins de santé constituent le segment d'utilisateurs finaux à la croissance la plus rapide et devraient croître à un TCAC de 8,87 % jusqu'en 2031, à mesure que les hôpitaux et les réseaux de prestation intégrés développent l'adoption de l'externalisation.

Dernière mise à jour de la page le: