Taille et Part du Marché des Connecteurs de Fluides pour la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

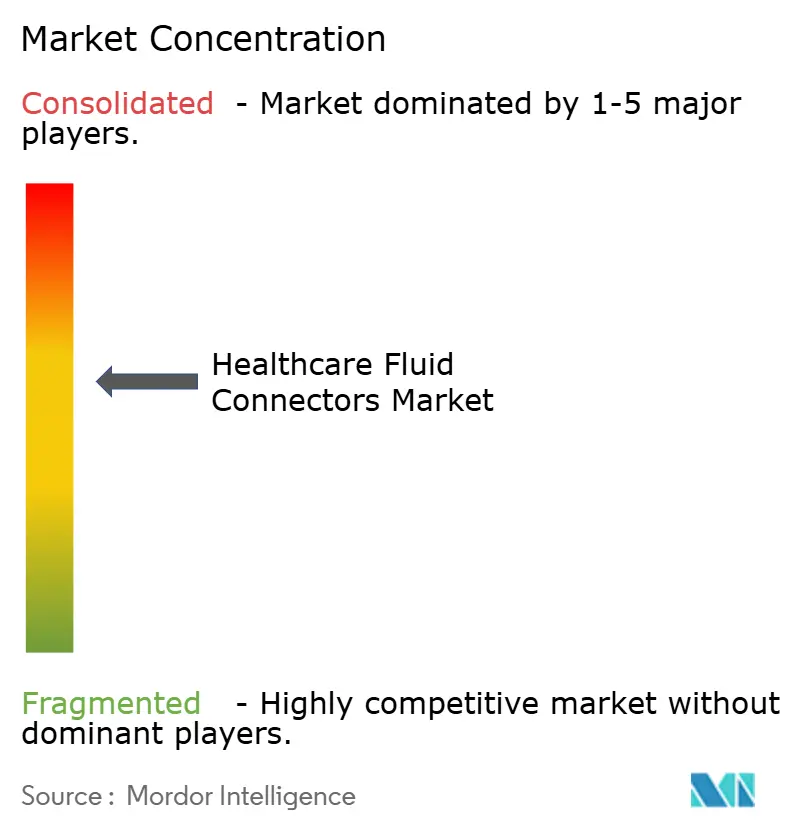

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Connecteurs de Fluides pour la Santé par Mordor Intelligence

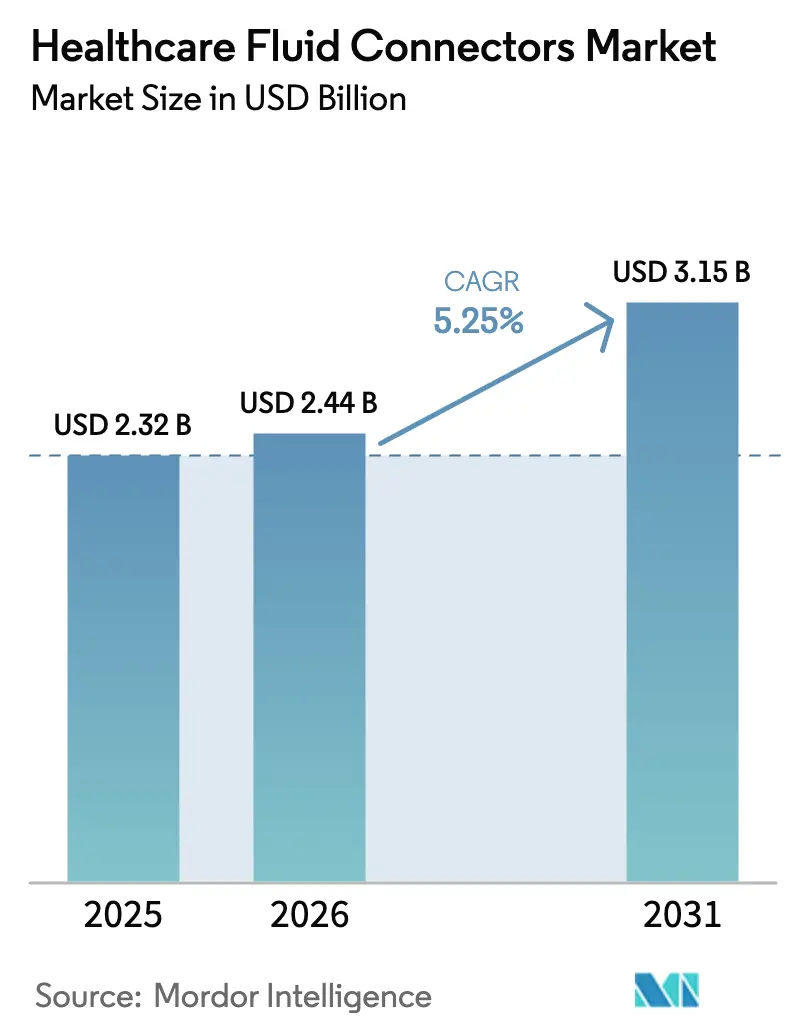

La taille du Marché des Connecteurs de Fluides pour la Santé devrait augmenter de 2,32 milliards USD en 2025 à 2,44 milliards USD en 2026 et atteindre 3,15 milliards USD d'ici 2031, avec un CAGR de 5,25 % sur la période 2026-2031.

La hausse de la production de produits biologiques, l'adoption accélérée des dispositifs de transfert en système fermé et la migration pilotée par les payeurs des services de perfusion vers des sites de soins de moindre acuité soutiennent une croissance régulière des volumes unitaires, même si les organisations d'achats groupés (GPO) plafonnent les augmentations annuelles de prix à 2-3 %. Les fournisseurs ayant achevé les travaux de reconception conformes à la norme ISO 80369 d'ici 2025 bénéficient désormais d'un accès en tant que premiers entrants aux appels d'offres hospitaliers spécifiant des connecteurs conformes, un avantage concurrentiel amplifié par le fait que chaque mise à jour ISO déclenche des cycles de revalidation de 18 à 24 mois pour les portefeuilles en retard[1]U.S. Food and Drug Administration, "Informations de Sécurité MedWatch," fda.gov. La substitution des matériaux constitue un autre pivot : les élastomères thermoplastiques (TPE) et les mélanges de PVC biosourcés supplantent le PVC traditionnel dans les références premium car ils répondent aux exigences d'absence de phtalates et résistent à une stérilisation gamma de 25 à 50 kGy sans fragilisation. Enfin, les raccords stériles à déconnexion rapide se déploient au-delà des usines biopharmaceutiques dans les unités de thérapie cellulaire à haut débit, aiguisant la demande de connecteurs garantissant un transfert aseptique avec une intervention minimale de l'opérateur.

Points Clés du Rapport

- Les connecteurs IV sans aiguille ont représenté 37,55 % de la part du marché des connecteurs de fluides pour la santé en 2025, tandis que les raccords à déconnexion rapide devraient se développer à un CAGR de 6,25 % jusqu'en 2031.

- Les hôpitaux ont généré 65,23 % des revenus de 2025, mais les cliniques et les centres spécialisés devraient croître de 7,15 % par an à mesure que les payeurs orientent les perfusions et la chimiothérapie hors des établissements hospitaliers à coût élevé.

- Le PVC a conservé une part de matériau de 41,15 % en 2025, mais les élastomères thermoplastiques progresseront à un CAGR de 8,51 % grâce à des formulations conformes à la norme ISO 10993, sans phtalates, résistant à la stérilisation gamma à haute dose.

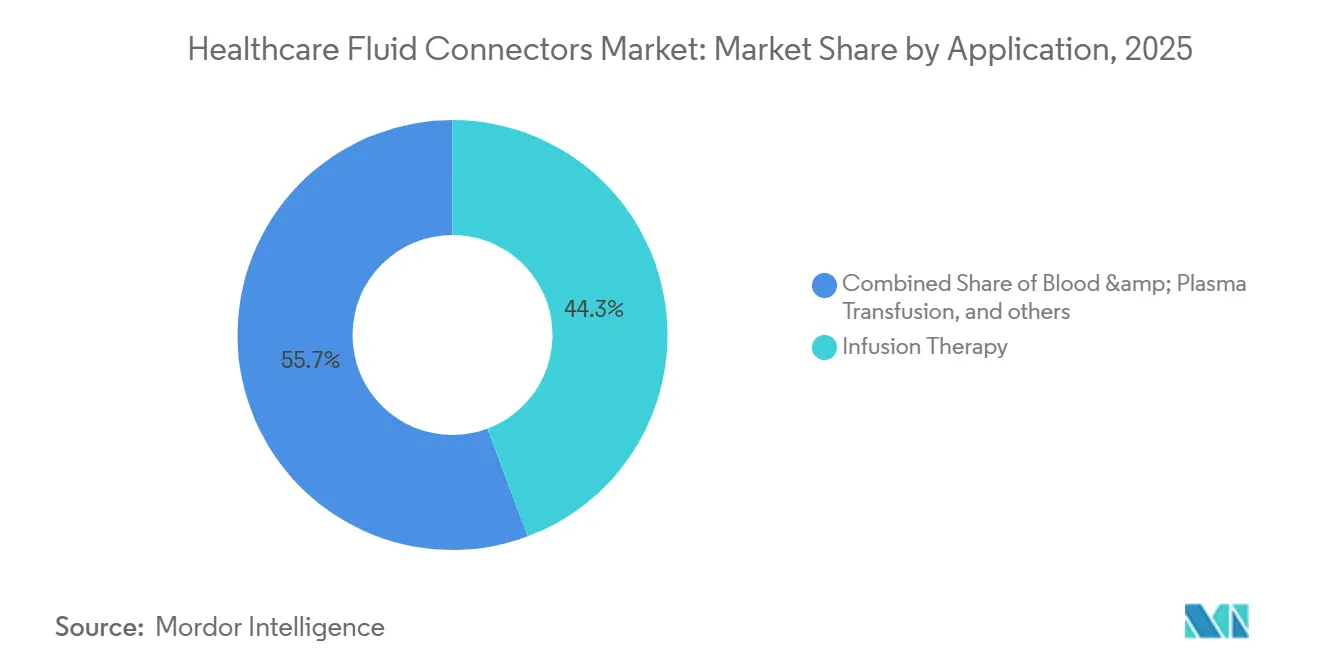

- La thérapie par perfusion a représenté 44,35 % des revenus d'application en 2025, tandis que les connecteurs pour l'administration de médicaments et la chimiothérapie devraient croître de 9,11 % par an en réponse à l'application de la norme USP <800> sur les dispositifs de transfert en système fermé.

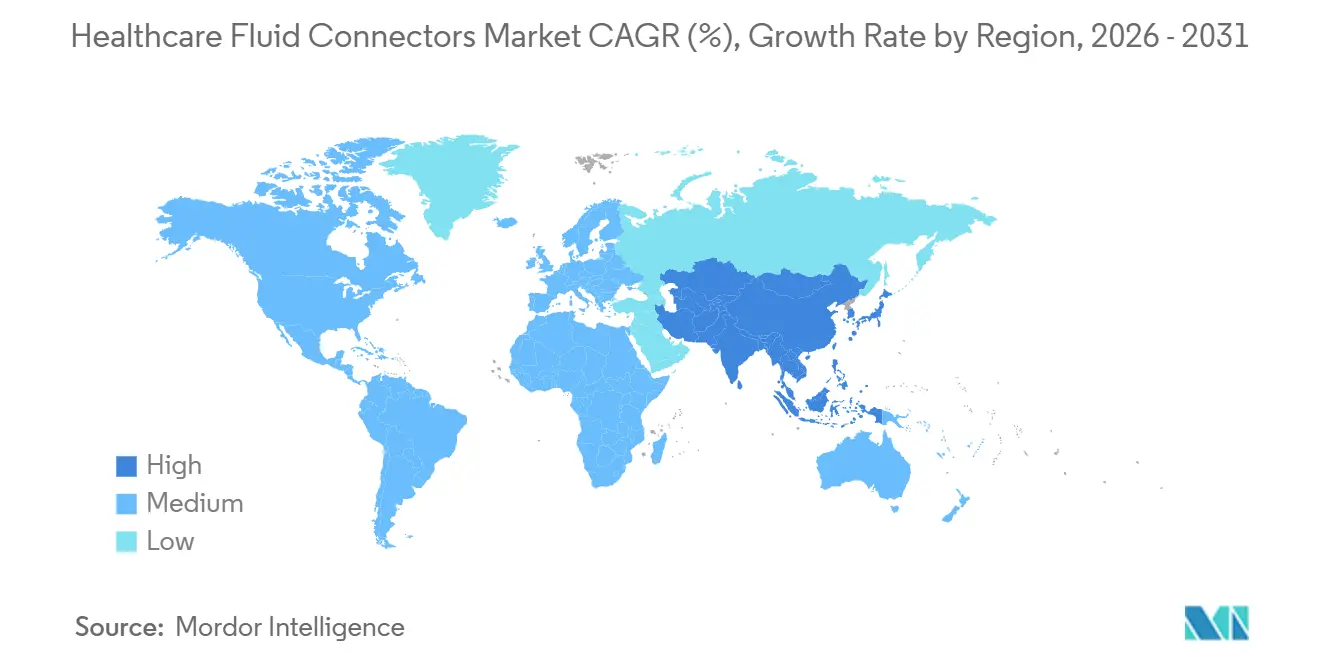

- L'Amérique du Nord a représenté 36,25 % des revenus en 2025, bien que l'Asie-Pacifique devrait croître à un CAGR de 8,02 % grâce au financement par le programme Chine Saine 2030 de 15 000 nouveaux centres de santé communautaires équipés d'inventaires de connecteurs conformes aux normes ISO.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Connecteurs de Fluides pour la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des Maladies Chroniques Stimulant les Volumes de Thérapie IV | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et sur les marchés vieillissants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats Réglementaires pour les Connecteurs de Sécurité sans Aiguille | +0.9% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique via l'harmonisation ISO | Moyen terme (2-4 ans) |

| Expansion des Soins Minimalement Invasifs et des Perfusions à Domicile | +1.1% | Noyau Amérique du Nord et UE, émergent dans les zones urbaines d'Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Connecteurs Intelligents Prêts pour le Numérique Permettant des Flux de Travail IV en Boucle Fermée | +0.6% | Hôpitaux d'Amérique du Nord, programmes pilotes dans l'UE et certains établissements d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Objectifs de Durabilité Stimulant les Matériaux Biocompatibles sans PVC | +0.7% | Pression réglementaire de l'UE, adoption volontaire en Amérique du Nord, adoption limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Relocalisation de la Capacité de Micro-Extrusion pour Réduire le Risque de Chaîne d'Approvisionnement | +0.5% | Amérique du Nord et Mexique, relocalisation de l'UE depuis l'Asie, activité limitée au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des Maladies Chroniques Stimulant les Volumes de Thérapie IV

Le diabète, le cancer et la maladie rénale chronique touchent désormais plus de 500 millions de personnes dans le monde et nécessitent des perfusions répétées ou des séances de dialyse, chacune consommant plusieurs connecteurs par épisode de traitement[2]Fédération Internationale du Diabète, "Atlas du Diabète de la FID," idf.org. Entre 2019 et 2024, le recours à la dialyse à domicile aux États-Unis est passé de 12 % à 18 % des patients incidents, se traduisant par une demande mensuelle de 12 à 16 ensembles de connecteurs stériles par patient[3]Système de Données Rénales des États-Unis, "Rapport de Données Annuel," usrds.org. Une démographie vieillissante intensifie cette demande : la cohorte mondiale des 65 ans et plus doublera pour atteindre 1,6 milliard d'ici 2050, et les personnes âgées consomment trois à quatre fois plus de thérapie IV que les groupes plus jeunes. Pour les fabricants, le nombre élevé de procédures se traduit par une croissance structurelle des volumes, bien que les prix restent sous pression dans les systèmes de santé sensibles aux coûts. La charge de travail élève également les enjeux du contrôle des infections, renforçant la nécessité de connecteurs dotés de barrières microbiologiques éprouvées.

Mandats Réglementaires pour les Connecteurs de Sécurité sans Aiguille

L'application par l'OSHA de la loi sur la sécurité et la prévention des piqûres d'aiguille oblige les établissements américains à adopter des contrôles techniques tels que les valves sans aiguille, tandis que le règlement européen sur les dispositifs médicaux (MDR UE) accélère une transition similaire en forçant la recertification des dispositifs Luer-slip traditionnels. La norme ISO 80369-7, finalisée en 2024, standardise les dimensions des connecteurs intravasculaires et contraint les fournisseurs à reconcevoir les ressorts de valve et les joints, un projet coûtant entre 0,5 et 1,5 million USD par famille de produits et mobilisant 18 à 24 mois. L'harmonisation via le Forum International des Régulateurs de Dispositifs Médicaux se répercute au Japon, en Corée du Sud et en Australie, mais des déploiements asynchrones exigent des inventaires doubles, pesant sur les budgets de fonds de roulement. Les premiers entrants ayant achevé leur reconversion d'ici 2025 remportent désormais des offres premium dans les appels d'offres stipulant des connecteurs conformes à la norme ISO, tandis que les retardataires s'efforcent d'éviter les ruptures de stock à l'approche de l'échéance MDR UE de 2027[4]Commission Européenne, "Règlement sur les Dispositifs Médicaux," europa.eu.

Expansion des Soins Minimalement Invasifs et des Perfusions à Domicile

La prestation de thérapie par perfusion à domicile de Medicare en 2024 a élargi le remboursement aux perfusions d'antibiotiques, d'immunoglobulines et de chimiothérapie, débloquant un bassin adressable de 4,5 milliards USD et stimulant une hausse à deux chiffres des admissions en ambulatoire. Les centres de chirurgie ambulatoire, qui ont réalisé 28,6 millions de procédures aux États-Unis en 2023, dépendent de kits de connecteurs à usage unique pour rationaliser les lignes d'anesthésie et de médicaments. En Australie, la pénétration de la dialyse à domicile chez les patients atteints de maladie rénale a atteint 31 % en 2024, le taux le plus élevé parmi les membres de l'OCDE, démontrant comment les incitations gouvernementales peuvent infléchir le choix de la modalité. Les équipementiers de connecteurs conçoivent donc des kits codés par couleur avec des instructions pictographiques pour atténuer les erreurs des soignants non cliniques. Pourtant, la migration accroît également l'exposition au risque infectieux : une étude de 2024 a signalé des taux d'infection de la circulation sanguine liés à la perfusion à domicile de 1,2 pour 1 000 jours-cathéter, soit le double du référentiel hospitalier, soulignant la nécessité de conceptions à valve infaillibles.

Objectifs de Durabilité Stimulant les Matériaux Biocompatibles sans PVC

La directive européenne sur les plastiques à usage unique impose des frais de responsabilité élargie du producteur de 0,05 à 0,15 EUR par connecteur, érodant les marges sur les références de commodité et catalysant l'intérêt pour les alternatives sans phtalates. Les systèmes de santé génèrent 5,9 millions de tonnes de déchets plastiques par an, le PVC représentant 25 % de ce total ; l'incinération libère des dioxines réglementées dans 12 États membres. Les composés TPE et TPU répondent à la norme ISO 10993 et résistent à des doses gamma de 50 kGy, éliminant les risques de migration des plastifiants qui affectent le PVC traditionnel. Le mélange de PVC à base de canne à sucre de Teknor Apex, lancé en mars 2024, réduit les émissions de carbone sur le cycle de vie de 22 % tout en conservant la certification USP Classe VI. L'adoption reste sensible aux prix. Les enquêtes de 2025 montrent que seulement 9 % des hôpitaux européens sont allés au-delà des unités néonatales, mais la direction réglementaire est sans ambiguïté, et les premiers adoptants négocient des primes d'achats verts avec les systèmes de santé nationaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Réglementaire Multi-Juridictionnelle et Retards d'Approbation | -0.8% | Mondial, avec la plus forte friction dans l'UE (MDR) et les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression des GPO sur les Prix et Concurrents Asiatiques à Bas Coût | -0.6% | Achats dominés par les GPO en Amérique du Nord, systèmes d'appels d'offres de l'UE, Asie-Pacifique sensible aux prix | Court terme (≤ 2 ans) |

| Mises à Jour Rapides de la Norme ISO 80369 Entraînant des Cycles de Reconception et d'Obsolescence | -0.5% | Mondial, affectant tous les fabricants avec des portefeuilles Luer-lock traditionnels | Court terme (≤ 2 ans) |

| Législation sur les Déchets Plastiques Gonflant les Coûts des Dispositifs Jetables | -0.4% | Responsabilité élargie du producteur dans l'UE, certains États américains, application limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Réglementaire Multi-Juridictionnelle et Retards d'Approbation

Les exigences de preuves cliniques du MDR UE ont allongé les délais d'examen des organismes notifiés à 18-36 mois, laissant 40 % des références de connecteurs traditionnels en attente de recertification fin 2024. Les fournisseurs américains font face à un cycle 510(k) de 12 à 18 mois coûtant entre 150 000 et 300 000 USD, même pour des changements de couleur, tandis que la CDSCO indienne et la NMPA chinoise exigent des tests en pays, doublant les dépenses de validation pour les lancements multi-régions. Le Mexique a allégé la pression en 2026 en prolongeant les renouvellements à 10 ans, mais ce soulagement est local. Les petites et moyennes entreprises dépourvues d'équipes réglementaires mondiales risquent des sorties forcées ou des ventes en difficulté, élevant effectivement les barrières à l'entrée et poussant les prix globaux à la hausse malgré le pouvoir de négociation des GPO.

Pression des GPO sur les Prix et Concurrents Asiatiques à Bas Coût

Les GPO américains exercent un pouvoir d'achat de 84 milliards USD et plafonnent les hausses annuelles de prix catalogue à 2-3 %, comprimant les marges brutes des fournisseurs de marque de 400 à 600 points de base par rapport aux canaux directs. Les attributions multi-sources canalisent 60 à 70 % des volumes vers le fournisseur le moins-disant, permettant aux fabricants chinois de sous-coter les prix catalogue de 20 à 30 % et d'atteindre 18 % de la part des importations américaines de connecteurs en 2024. Les acteurs occidentaux établis ripostent avec des revêtements antimicrobiens et des ensembles intelligents compatibles RFID, mais ces fonctionnalités ne commandent que des primes de niche. Cardinal Health a déjà cédé une ligne de consommables à faible marge, signalant une rationalisation continue des portefeuilles parmi les acteurs de marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Raccords à Déconnexion Rapide Prolongent l'Élan des Produits Biologiques

Les raccords stériles à déconnexion rapide devraient afficher un CAGR de 6,25 % jusqu'en 2031, dépassant le segment principal sans aiguille qui détenait une part de marché des connecteurs de fluides pour la santé de 37,55 % en 2025. Cette progression découle des producteurs de produits biologiques et de thérapie cellulaire qui privilégient les systèmes à usage unique, éliminant la validation du nettoyage. Le portefeuille AseptiQuik apparaît dans 70 % des nouvelles constructions d'anticorps monoclonaux commandées en 2024-2025, illustrant l'évolution vers des conceptions hygiéniques standard que les opérateurs peuvent connecter et déconnecter sans avoir besoin de hottes à flux laminaire. Les connecteurs IV sans aiguille restent le leader en volume sur le marché des connecteurs de fluides pour la santé car ils sont intégrés dans presque tous les protocoles de perfusion hospitalière, mais les prix se sont banalisés dans le cadre des GPO et la pénétration dépasse 85 % dans les établissements de soins aigus américains.

Les perspectives de croissance s'améliorent également pour les connecteurs à micro-alésage utilisés dans les interventions cardiovasculaires et neurovasculaires minimalement invasives, portées par l'harmonisation dimensionnelle ISO 80369-7 qui permet enfin l'accouplement entre fournisseurs. Les connecteurs en Y et les collecteurs seront en retrait par rapport au marché global des connecteurs de fluides pour la santé car les équipes de contrôle des infections limitent désormais le nombre de points d'accès par ligne IV, et des études récentes sur le contrôle des infections associent chaque jonction supplémentaire à une augmentation de 8 % du risque d'infection de la circulation sanguine.

Par Utilisateur Final : Les Cliniques et Centres Spécialisés Captent la Migration des Payeurs

Les hôpitaux ont représenté 65,23 % des revenus de 2025, mais les lignes des cliniques et des centres spécialisés croîtront de 7,15 % par an à mesure que les assureurs réorientent les protocoles de perfusion, de dialyse et de chimiothérapie vers des établissements de moindre acuité où les coûts sont inférieurs de 40 à 60 % aux tarifs hospitaliers. Ce changement élargit la base installée pour les modèles de connecteurs à basse pression qui se standardisent sur plusieurs modalités et simplifient la formation inter-sites.

L'adoption par les soins à domicile constitue un catalyseur supplémentaire. La couverture élargie des prestations de Medicare rembourse désormais les perfusions d'antibiotiques, d'immunoglobulines et d'oncologie en milieu résidentiel, stimulant une croissance régulière à deux chiffres des admissions en perfusion à domicile et générant une demande de kits codés par couleur avec des instructions illustrées. Les laboratoires de diagnostic et les instituts de recherche contribuent à des cycles de remplacement réguliers mais restent une part de niche du marché global des connecteurs de fluides pour la santé, reflétant largement les budgets de R&D pharmaceutique.

Par Matériau : TPE et TPU Progressent grâce à la Durabilité et la Stabilité Gamma

Le PVC a conservé une part de 41,15 % en 2025 grâce à ses avantages en termes de coût et à des décennies de compatibilité d'outillage, mais sa dépendance au DEHP et à d'autres phtalates entre en conflit avec le contrôle croissant des produits chimiques toxiques. Les composés TPE et TPU devraient croître de 8,51 % par an car ils réussissent les tests d'extraits ISO 10993, résistent à une stérilisation gamma allant jusqu'à 50 kGy sans migration de plastifiant, et répondent aux listes de contrôle des « achats verts » des hôpitaux. En conséquence, les connecteurs premium néonataux et oncologiques migrent déjà vers le TPE, même si le TPE coûte entre 3,50 et 5,00 USD par kg, contre 1,20 à 1,50 USD pour le PVC.

Le silicone reste le matériau de choix pour les sondes d'alimentation néonatales où la souplesse et la transparence priment sur l'économie, tandis que le polyuréthane bénéficie d'une traction de niche dans les circuits ECMO sujets à l'abrasion. Le PVC biosourcé et le PLA biodégradable restent en dessous de 1 % de la taille du marché des connecteurs de fluides pour la santé en raison des primes de coût et de la validation clinique limitée, mais des programmes pilotes en Allemagne montrent que les hôpitaux paieront pour des références à faible empreinte carbone si des contrats à long terme compensent les écarts de prix initiaux.

Par Application : Les Connecteurs de Chimiothérapie s'Accélèrent grâce à la Norme USP <800>

La thérapie par perfusion a représenté 44,35 % des revenus de 2025, mais les connecteurs pour l'administration de médicaments et la chimiothérapie se composeront à 9,11 % par an à mesure que l'application de la norme USP <800> impose des dispositifs de transfert en système fermé pour prévenir les fuites d'aérosols lors de la préparation de médicaments dangereux. Les mises à niveau des pharmacies d'oncologie favorisent les connecteurs avec des membranes de ventilation intégrées et des vannes d'arrêt inviolables pour renforcer la sécurité des travailleurs.

Les connecteurs pour le sang et le plasma suivent un segment de transfusion mature qui ne croît qu'en fonction des besoins de santé de la population, tandis que les connecteurs de dialyse bénéficient de la pénétration croissante de la modalité à domicile aux États-Unis, au Japon et en Australie. Les connecteurs pour l'anesthésie chirurgicale font face à des vents contraires en termes de volume à mesure que les hôpitaux transfèrent les cas appropriés vers des centres ambulatoires, mais les conceptions à micro-alésage gagnent en pertinence dans les réparations valvulaires par cathéter et les neurointerventions. Les connecteurs respiratoires, élevés lors de la poussée de la COVID-19, reviendront à la trajectoire générale des volumes de ventilation mécanique sur l'horizon de prévision.

Les GPO américains exercent un pouvoir d'achat de 84 milliards USD et plafonnent les hausses annuelles de prix catalogue à 2-3 %, comprimant les marges brutes des fournisseurs de marque de 400 à 600 points de base par rapport aux canaux directs. Les attributions multi-sources canalisent 60 à 70 % des volumes vers le fournisseur le moins-disant, permettant aux fabricants chinois de sous-coter les prix catalogue de 20 à 30 % et d'atteindre 18 % de la part des importations américaines de connecteurs en 2024. Les acteurs occidentaux établis ripostent avec des revêtements antimicrobiens et des ensembles intelligents compatibles RFID, mais ces fonctionnalités ne commandent que des primes de niche. Cardinal Health a déjà cédé une ligne de consommables à faible marge, signalant une rationalisation continue des portefeuilles parmi les acteurs de marque.

Analyse Géographique

L'Amérique du Nord défendra sa position de leader avec 36,25 % des revenus de 2025 grâce à des dépenses de santé élevées par habitant, à l'adoption universelle des connecteurs sans aiguille et au déploiement croissant d'ensembles intelligents compatibles RFID qui s'intègrent aux dossiers de santé électroniques. La croissance, cependant, sera inférieure à la moyenne mondiale car la pénétration est mature et les plafonds des contrats GPO freinent la hausse des prix.

L'Asie-Pacifique devrait se développer à un CAGR de 8,02 %, le rythme le plus rapide parmi les macro-régions, alimenté par le plan Chine Saine 2030 de la Chine visant à construire 15 000 centres de santé communautaires et le déploiement de l'assurance Ayushman Bharat en Inde qui étend la couverture à 500 millions de bénéficiaires. Les cadres d'achats gouvernementaux dans les deux pays spécifient de plus en plus des connecteurs à petit alésage conformes aux normes ISO, un changement qui favorise les multinationales ayant déjà achevé leur reconception, même si les entreprises nationales exploitent leurs avantages de coût dans les références de commodité. Le profil de super-vieillissement du Japon stimule l'adoption de la dialyse à domicile, tandis que l'Australie devance ses pairs de l'OCDE en matière de pénétration de la perfusion à domicile, augmentant la demande de base en connecteurs.

L'Europe présente une dynamique mixte. L'Allemagne et la France investissent dans une infrastructure de santé numérique reliant les connecteurs intelligents à la prescription électronique, mais les États du sud appliquent une austérité dans les achats. Les coûts du MDR UE et les frais de responsabilité élargie du producteur sur les dispositifs jetables à base de PVC poussent les hôpitaux vers des ensembles TPE labellisés verts, mais plus coûteux. Le Moyen-Orient et l'Afrique ajoutent un volume opportuniste, principalement des pôles de tourisme médical du CCG qui se mettent à niveau vers des produits conformes à la norme ISO 80369, tandis que l'Amérique latine connaît des cycles de réapprovisionnement épisodiques liés aux fluctuations macro-monétaires, comme la dévaluation argentine de 2024 qui a réduit les coûts d'importation des dispositifs libellés en USD de 40 %.

Paysage Concurrentiel

Les cinq premiers fournisseurs, BD, ICU Medical, Baxter, B. Braun et Terumo, ont collectivement contrôlé une part significative des revenus de 2025, mais les niches spécialisées et les appels d'offres régionaux soutiennent un deuxième niveau de fabricants agiles. L'acquisition par ICU Medical de Smiths Medical pour 2,4 milliards USD en 2024 a ajouté 12 000 comptes de pompes à perfusion à son pool de ventes croisées, renforçant le pouvoir de négociation avec les GPO et les clients biopharmaceutiques. L'expansion par BD de la capacité d'extrusion de l'Utah pour 30 millions USD, achevée en 2025, a réduit les délais de livraison aux clients américains à quatre semaines, un avantage décisif dans les négociations à source unique avec les hôpitaux poursuivant une gestion des stocks en flux tendu.

La différenciation technologique s'oriente vers l'informatique : les pompes Alaris de BD s'associent désormais à des connecteurs étiquetés RFID qui vérifient la compatibilité des lignes de médicaments en temps réel, réduisant les erreurs de mauvais médicament de 34 % dans les sites pilotes, mais seulement 15 % des hôpitaux peuvent intégrer cette fonctionnalité car les pompes traditionnelles manquent de micrologiciel compatible. Pendant ce temps, Qosina et Saint-Gobain Performance Plastics exploitent des cycles d'outillage personnalisé de 6 à 8 semaines pour remporter des contrats de raccords à déconnexion rapide dans les usines biopharmaceutiques, grignotant la part des acteurs établis. La conformité à la norme ISO 80369 sert de fossé protecteur ; les fabricants ayant achevé leur reconception avant l'échéance MDR UE de 2027 remportent déjà des contrats à source unique en Europe, tandis que les retardataires font face à l'obsolescence ou à des offres d'acquisition de la part de concurrents conformes.

Leaders du Secteur des Connecteurs de Fluides pour la Santé

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Terumo Corporation

ICU Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : HAI Solutions a reçu la classification De Novo de la FDA pour son système QIKCAP, un adjuvant à base d'UVC qui désinfecte les connecteurs Luer sans aiguille in situ.

- Septembre 2025 : ICU Medical a obtenu l'autorisation 510(k) de la FDA pour son portefeuille de connecteurs sans aiguille Clave de nouvelle génération, qui ajoute des fonctionnalités intégrées de contrôle du débit.

Périmètre du Rapport sur le Marché Mondial des Connecteurs de Fluides pour la Santé

Selon le périmètre du rapport, les connecteurs de fluides pour la santé sont des composants spécialisés utilisés pour relier en toute sécurité les tubulures, les cathéters et les dispositifs de gestion des fluides au sein des systèmes médicaux. Ils assurent un transfert sécurisé et sans fuite de liquides tels que les médicaments, les nutriments et les fluides de diagnostic. Conçus pour la biocompatibilité, la stérilité et la facilité d'utilisation, ces connecteurs soutiennent des performances fiables dans les applications de perfusion, de dialyse, chirurgicales et de diagnostic.

La segmentation du marché des connecteurs de fluides pour la santé comprend le type de produit, l'utilisateur final, le matériau, l'application et la géographie. Par type de produit, le marché est segmenté en connecteurs IV sans aiguille, connecteurs à valve mécanique, connecteurs en Y et collecteurs, ensembles de tubulures et lignes d'extension, connecteurs à petit alésage et micro-connecteurs, et raccords à déconnexion rapide. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, soins de santé à domicile, cliniques et centres spécialisés, et laboratoires de diagnostic et de recherche. Par matériau, le marché est segmenté en PVC, silicone, polyuréthane, élastomères thermoplastiques (TPE/TPU), métaux et alliages, et autres matériaux. Par application, le marché est segmenté en thérapie par perfusion, transfusion de sang et de plasma, dialyse et soins rénaux, administration de médicaments et chimiothérapie, gestion des fluides chirurgicaux et anesthésiques, et fluides respiratoires et de soins intensifs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Connecteurs IV sans Aiguille |

| Connecteurs à Valve Mécanique |

| Connecteurs en Y et Collecteurs |

| Ensembles de Tubulures et Lignes d'Extension |

| Connecteurs à Petit Alésage et Micro-Connecteurs |

| Raccords à Déconnexion Rapide |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Soins de Santé à Domicile |

| Cliniques et Centres Spécialisés |

| Laboratoires de Diagnostic et de Recherche |

| PVC |

| Silicone |

| Polyuréthane |

| Élastomères Thermoplastiques (TPE/TPU) |

| Métaux et Alliages |

| Autre Matériau |

| Thérapie par Perfusion |

| Transfusion de Sang et de Plasma |

| Dialyse et Soins Rénaux |

| Administration de Médicaments et Chimiothérapie |

| Gestion des Fluides Chirurgicaux et Anesthésiques |

| Fluides Respiratoires et de Soins Intensifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Connecteurs IV sans Aiguille | |

| Connecteurs à Valve Mécanique | ||

| Connecteurs en Y et Collecteurs | ||

| Ensembles de Tubulures et Lignes d'Extension | ||

| Connecteurs à Petit Alésage et Micro-Connecteurs | ||

| Raccords à Déconnexion Rapide | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Soins de Santé à Domicile | ||

| Cliniques et Centres Spécialisés | ||

| Laboratoires de Diagnostic et de Recherche | ||

| Par Matériau | PVC | |

| Silicone | ||

| Polyuréthane | ||

| Élastomères Thermoplastiques (TPE/TPU) | ||

| Métaux et Alliages | ||

| Autre Matériau | ||

| Par Application | Thérapie par Perfusion | |

| Transfusion de Sang et de Plasma | ||

| Dialyse et Soins Rénaux | ||

| Administration de Médicaments et Chimiothérapie | ||

| Gestion des Fluides Chirurgicaux et Anesthésiques | ||

| Fluides Respiratoires et de Soins Intensifs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des connecteurs de fluides pour la santé d'ici 2031 ?

Il devrait atteindre 3,15 milliards USD, reflétant un CAGR de 5,25 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les connecteurs de fluides pour la santé ?

Les raccords stériles à déconnexion rapide, projetés à un CAGR de 6,25 % jusqu'en 2031, car les usines de produits biologiques et de thérapie cellulaire privilégient le transfert aseptique à usage unique.

Pourquoi les élastomères thermoplastiques gagnent-ils du terrain dans la fabrication de connecteurs ?

Les composés TPE/TPU éliminent les phtalates, tolèrent une stérilisation gamma de 50 kGy et s'alignent sur les frais de durabilité de l'UE, stimulant un CAGR de 8,51 % dans le segment des matériaux.

Comment les changements réglementaires affectent-ils les fournisseurs de connecteurs ?

Les révisions de la norme ISO 80369 et les exigences de preuves du MDR UE allongent les cycles de recertification jusqu'à 36 mois, augmentant les coûts de conformité et favorisant les premiers entrants.

Quelle région affichera le taux de croissance le plus élevé pour les connecteurs de fluides pour la santé ?

L'Asie-Pacifique, prévue à un CAGR de 8,02 %, portée par le développement des centres de santé communautaires en Chine et l'élargissement de la couverture d'assurance en Inde.

Comment les connecteurs intelligents réduisent-ils les erreurs médicamenteuses ?

Les ensembles compatibles RFID s'associent aux pompes à perfusion pour vérifier la compatibilité des médicaments et enregistrer les temps de connexion, réduisant les incidents de mauvais médicament de plus d'un tiers dans les hôpitaux pilotes.

Dernière mise à jour de la page le: