Taille et part du marché des membranes de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 6.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes de santé par Mordor Intelligence

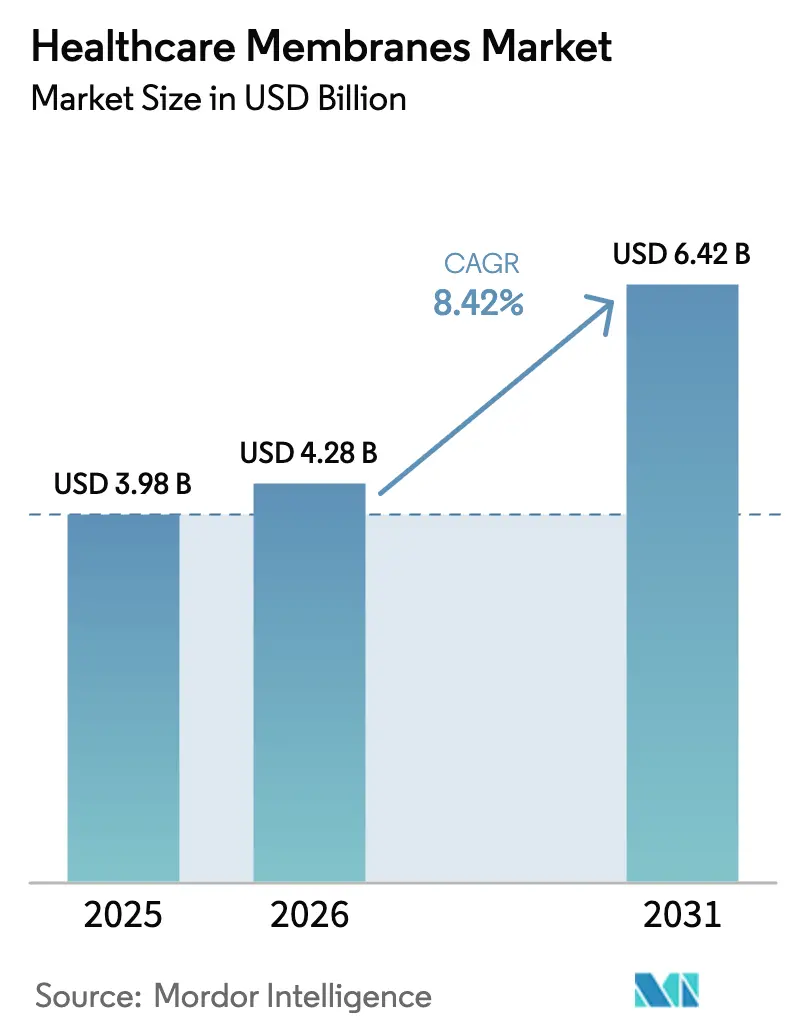

La taille du marché des membranes de santé devrait augmenter de 3,98 milliards USD en 2025 à 4,28 milliards USD en 2026 et atteindre 6,42 milliards USD d'ici 2031, avec un CAGR de 8,42 % sur la période 2026-2031. La demande évolue d'une concurrence axée sur le coût par mètre carré vers une économie de valeur par lot, les producteurs biopharmaceutiques payant des primes pour des membranes qui raccourcissent les études de clairance virale, maintiennent un flux supérieur à 150 L m² h⁻¹ et satisfont des niveaux d'assurance de stérilité dépassant une réduction de 7 log du parvovirus. Le renforcement de la réglementation par la FDA, l'EMA et la PMDA récompense les fournisseurs qui pré-valident la rétention des endotoxines, les extractibles et les tests d'intégrité, créant ainsi une barrière à l'entrée de 24 mois pour les nouveaux entrants. L'innovation en matière de matériaux façonne la différenciation ; le polyéthersulfone (PESU) gagne du terrain car il tolère une irradiation gamma ≥ 25 kGy et ≥ 50 cycles de nettoyage à l'hydroxyde de sodium sans dégradation du flux, un profil prisé dans les systèmes à usage unique. Les évolutions technologiques suivent les pipelines de biosimilaires et de thérapies cellulaires, la nanofiltration remplaçant la chromatographie à double étape pour réduire de 14 à 21 jours les calendriers de fabrication. Les centres de croissance géographique migrent vers les organisations de développement et de fabrication sous contrat (CDMO) d'Asie-Pacifique qui exploitent l'arbitrage réglementaire entre les voies EMA et PMDA tout en installant des assemblages de membranes intégrés pour le contrôle en temps réel de la biocharge.

Points clés du rapport

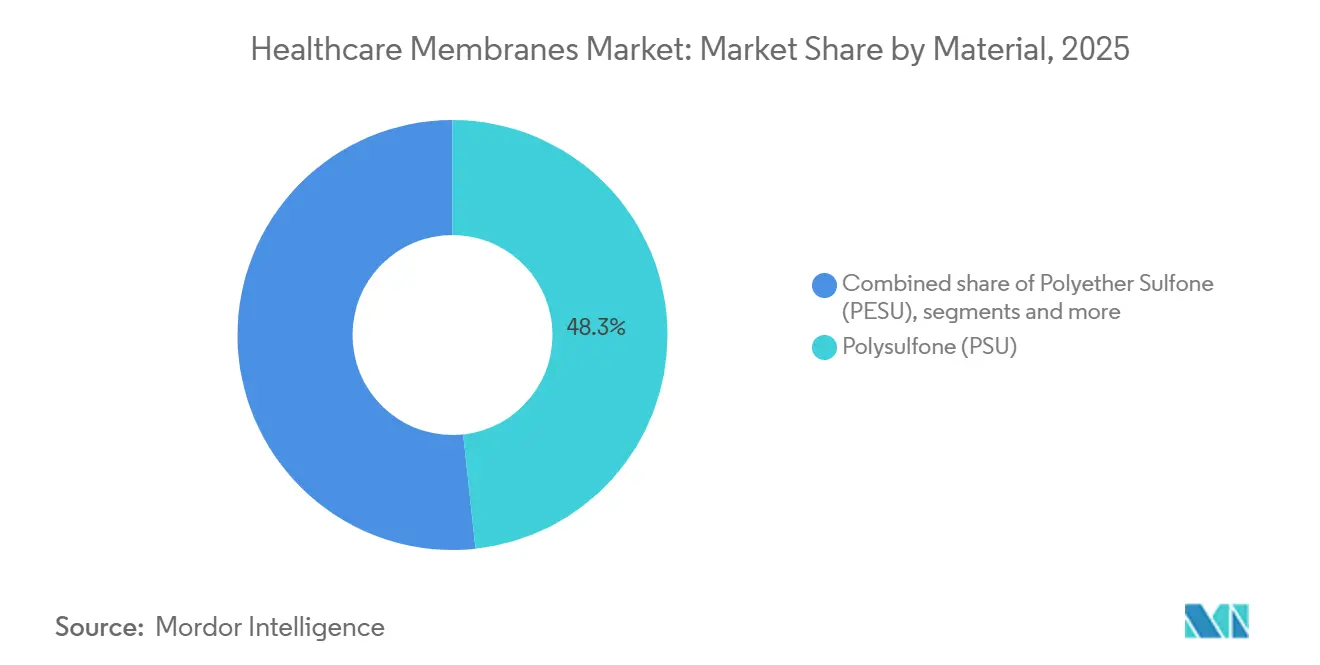

- Par matériau, le polysulfone a dominé avec 48,26 % de la part du marché des membranes de santé en 2025 ; le polyéthersulfone devrait se développer à un CAGR de 9,81 % jusqu'en 2031.

- Par technologie, l'ultrafiltration a représenté 39,69 % de la taille du marché des membranes de santé en 2025, tandis que la nanofiltration progresse à un CAGR de 10,17 % sur la période 2026-2031.

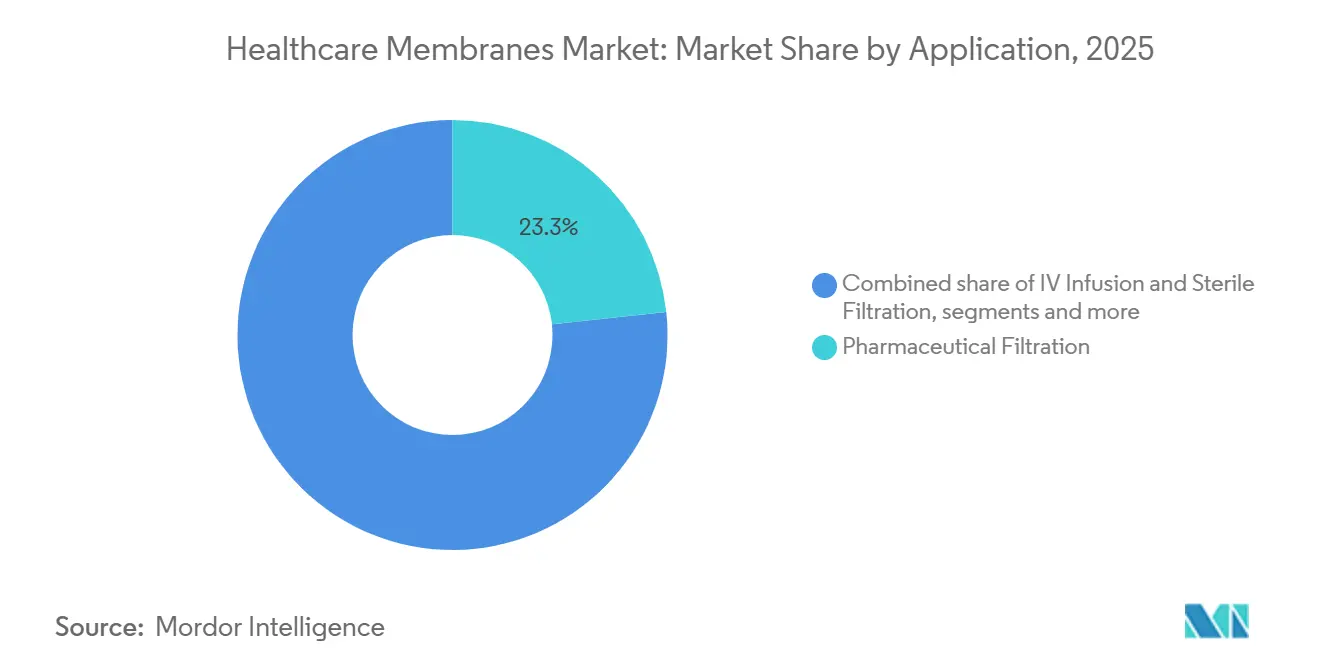

- Par application, la filtration pharmaceutique a représenté une part de 23,31 % de la taille du marché des membranes de santé en 2025, et la stérilisation croît à un CAGR de 10,20 % jusqu'en 2031.

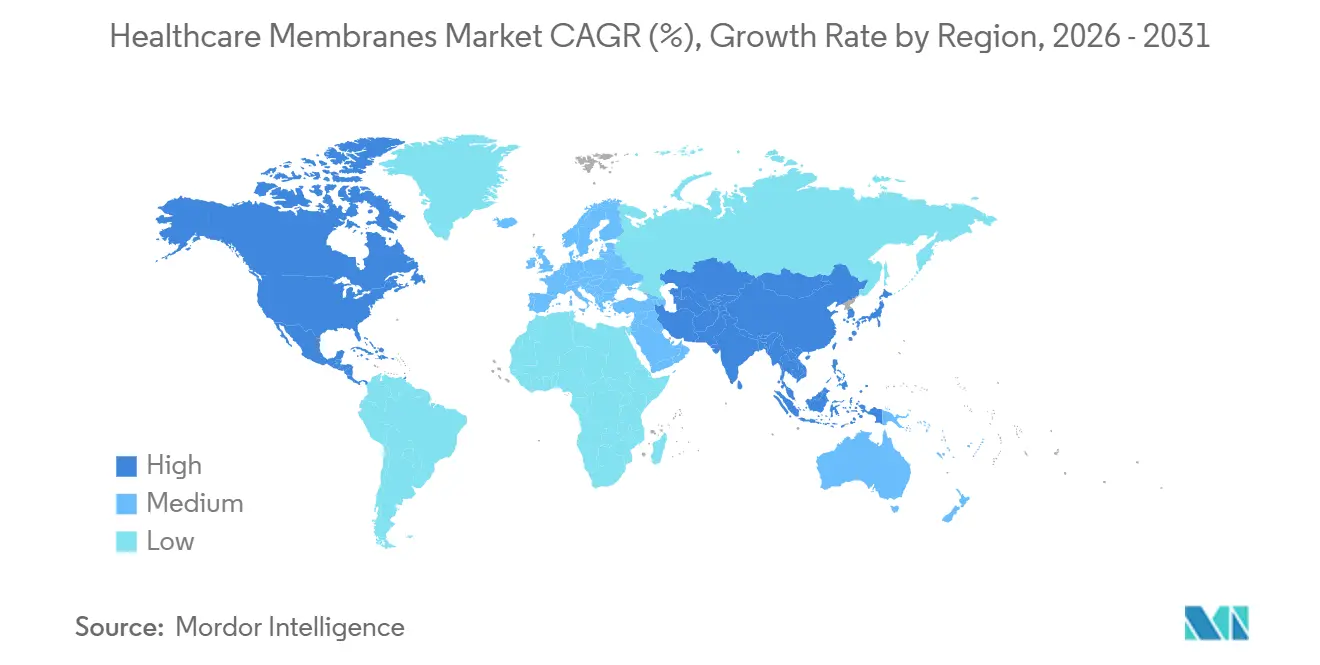

- Par géographie, l'Amérique du Nord détenait 41,68 % de la part du marché des membranes de santé en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 9,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des membranes de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de filtration stérile et de purification des médicaments | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les matériaux de membranes | +1.8% | Mondial, porté par les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des thérapies biopharmaceutiques et injectables | +2.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques | +1.3% | Mondial, aiguë au Japon, en Allemagne, aux États-Unis | Long terme (≥ 4 ans) |

| Normes réglementaires strictes en matière de pureté et de sécurité | +1.6% | Amérique du Nord et UE, répercussion vers l'APAC | Court terme (≤ 2 ans) |

| Intégration de l'IA dans la conception et la surveillance des membranes | +0.9% | Amérique du Nord, Europe, sites sélectionnés en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de filtration stérile et de purification des médicaments

Les fabricants biopharmaceutiques remplacent progressivement la stérilisation par lots par des étapes de membrane en ligne continues afin d'assurer un contrôle microbien en temps réel et d'éliminer le traitement thermique terminal. Les directives de la FDA publiées en 2024 reconnaissent formellement la filtration stérile en ligne comme un point de contrôle critique, permettant aux promoteurs de réduire de 90 à 120 jours le délai de mise sur le marché une fois les dossiers de validation des membranes acceptés. Le développement des biosimilaires accélère cette tendance ; 47 nouveaux dossiers de biosimilaires ont été soumis à l'examen de la FDA en 2025, chacun consommant 15 à 20 m² de surface de nanofiltration pour l'élimination des virus. Les avancées technologiques dans les systèmes de membranes jouent un rôle central dans la réponse aux besoins évolutifs de l'industrie pharmaceutique. En décembre 2023, Asahi Kasei a introduit un système de membranes innovant conçu pour déshydrater les solvants organiques destinés aux applications pharmaceutiques, éliminant ainsi le recours à la chaleur ou à la pression [1]Asahi Kasei Corporation, "Asahi Kasei Develops Innovative Healthcare Membranes 2023," asahi-kasei.com. Les applications émergentes dans la purification de l'ADN plasmidique pour les vaccins à ARNm amplifient encore davantage la demande. Les modalités émergentes telles que l'ADN plasmidique pour les vaccins à ARNm ajoutent une demande incrémentale car elles dépendent de cassettes d'ultrafiltration à haute capacité tolérantes aux solvants organiques sans extractibles. L'effet cumulatif stimule la croissance des volumes même dans les géographies matures où la production stérile traditionnelle de petites molécules est stable.

Avancées technologiques dans les matériaux de membranes

Les membranes en polyéthersulfone ont démontré une résistance à l'hydroxyde de sodium 1 M, maintenant le flux sur 50 à 75 cycles de réutilisation lors de la purification d'anticorps monoclonaux sur le site de Lonza à Singapour, contre 20 à 30 cycles pour le polysulfone classique. Les membranes asymétriques en polytétrafluoroéthylène introduites en 2025 ont permis une clarification en une seule étape de récoltes contenant 18 millions de cellules mL⁻¹, éliminant les filtres de profondeur qui consommaient auparavant 22 % du temps en aval. Des modèles d'intelligence artificielle entraînés sur 340 000 points de données de performance prédisent désormais l'apparition du colmatage avec une précision de 87 %, permettant des calendriers de maintenance prédictive qui réduisent les temps d'arrêt non planifiés de 41 % à travers les réseaux mondiaux. En conférant des propriétés antimicrobiennes et anti-colmatage, ces avancées ont amélioré la sécurité et l'efficacité des dispositifs médicaux. Un article publié en mai 2025 dans Frontiers in Drug Delivery a illustré cela avec des exemples de membranes fonctionnalisées qui ont réduit les risques d'infection dans les dispositifs implantables et amélioré la sécurité des patients lors de dialyses à long terme [2]Frontiers in Drug Delivery, "Advancements in AI‑Driven Drug Delivery Systems 2025," frontiersin.org. Ces innovations ont renforcé la confiance dans les technologies médicales avancées, accélérant ainsi l'adoption de ces technologies sur le marché. Ces innovations en matière de matériaux et de numérique maintiennent le marché des membranes de santé sur une courbe d'innovation qui compense la pression de la marchandisation dans les segments à faible valeur ajoutée.

Croissance des thérapies biopharmaceutiques et injectables

Les biologiques à haute concentration dépassant 150 mg mL⁻¹ nécessitent des membranes d'ultrafiltration avec des seuils de coupure de 30 à 100 kDa pour atteindre la puissance cible tout en éliminant les agrégats et les endotoxines. La capacité commerciale de thérapies cellulaires et géniques est entrée en service en 2025, avec l'installation de modules à flux tangentiel en PESU à grande surface pour la clarification et la concentration de vecteurs viraux. L'économie des membranes favorise les thérapies ultra-rares avec moins de 15 000 patients par an, car les coûts en capital de la chromatographie dépassent les coûts des membranes d'un facteur 2,3 à petite échelle. Par conséquent, 73 % des programmes actifs de maladies rares en développement clinique spécifient désormais des séquences de purification à base de membranes. La croissance parallèle des auto-injecteurs et des seringues préremplies multiplie la demande de filtres stérilisants en ligne qui protègent les formulations protéiques sensibles à haute valeur ajoutée lors du remplissage. Au total, les thérapies biologiques et injectables constituent des ancres à haute marge qui propulsent le marché des membranes de santé au-delà des prix de commodité.

Prévalence croissante des maladies chroniques

La prévalence mondiale du diabète a atteint 589 millions d'adultes en 2024 ; 2,3 millions d'utilisateurs de pompes à insuline remplacent leurs sets de perfusion à membrane stérile tous les trois jours. Les pics parallèles en oncologie stimulent la demande de ports de chimiothérapie implantables équipés de filtres à 0,2 micron qui préviennent les infections sanguines lors de la perfusion à domicile. L'Inde a enregistré 1,53 million de cas de cancer en 2024, incitant les fabricants de dispositifs locaux à se reconvertir avec des composants de membranes conformes à la norme ISO 10993 qui satisfont aux réglementations CDSCO à venir [3]CDSCO, "India Recorded Over 15 Lakh Cancer Cases in 2024: Minister 2025," cdsco.gov.in. À mesure que les populations vieillissent, les dispositifs à usage unique deviennent la norme pour atténuer la contamination croisée, intégrant des membranes dans les sets de dialyse, les pansements pour plaies et les concentrateurs d'oxygène portables. Ces applications de soins chroniques renouvellent continuellement le volume de base, stabilisant les revenus des fournisseurs même pendant les cycles d'investissement en bioprocédés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des technologies de membranes avancées | −1.4% | Asie du Sud, Amérique latine, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Fabrication complexe et conformité réglementaire | −0.9% | Mondial | Court terme (≤ 2 ans) |

| Accessibilité limitée dans les marchés émergents | −0.7% | Asie du Sud, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Colmatage de surface et défis de maintenance | −1.1% | Mondial, sites à haut débit | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des technologies de membranes avancées

Les skids de nanofiltration clés en main coûtent entre 1,2 et 2,8 millions USD, excluant les fabricants sous contrat qui servent des promoteurs de biosimilaires avec des budgets de développement inférieurs à 50 millions USD. Les cartouches de membranes à usage unique sont proposées à 2 400 à 4 100 USD pour 2,5 m², un obstacle pour les thérapies produites en dessous de 200 kg par an. Les packages de validation pour les nouveaux matériaux atteignent 340 000 USD, couvrant les extractibles, la rétention bactérienne et trois lots de qualification des performances des procédés (PPQ). Le coût total de possession varie entre 47 et 83 USD par gramme de protéine purifiée, contre 28 à 51 USD par gramme pour la chromatographie dans les usines à grand volume, limitant les membranes aux niches où la sélectivité ou la vitesse l'emporte sur l'économie du capital. Par conséquent, les entreprises des marchés émergents prolongent les installations en acier inoxydable existantes, freinant la pénétration même si la demande mondiale s'accélère.

Fabrication complexe et conformité réglementaire

La coulée de membranes nécessite des salles blanches ISO 7 ; l'établissement d'une ligne de production sur site vierge coûte ≥ 28 millions USD hors validation. La compilation des dossiers FDA, EMA et PMDA s'étend sur 18 à 24 mois et peut dépasser 3 800 pages, consommant entre 1,2 et 1,9 million USD en frais analytiques. Le contrôle des modifications post-approbation exige une validation prospective sur trois lots consécutifs, décourageant l'optimisation itérative. Les audits annuels des fournisseurs de matières premières mobilisent des ressources et limitent l'agilité d'approvisionnement en période de pénurie. Ces obstacles concentrent l'offre parmi une demi-douzaine de fournisseurs mondiaux, ralentissant les déploiements de production locaux et modérant l'entrée concurrentielle sur le marché des membranes de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'économie de réutilisabilité stimule l'adoption du PESU

Le polysulfone a maintenu 48,26 % de la part du marché des membranes de santé en 2025 grâce à son historique de validation de quatre décennies qui rassure les équipes qualité et les régulateurs. Le polyéthersulfone a affiché le CAGR le plus rapide à 9,81 % avec la prolifération des systèmes à usage unique ; le PESU résiste à une irradiation gamma ≥ 25 kGy sans fragilisation, un attribut critique pour les modules jetables. La taille du marché des membranes de santé pour les produits à base de PESU devrait atteindre 2,68 milliards USD d'ici 2031, reflétant une migration généralisée dans les séquences de récolte par perfusion et d'élimination des virus. Le polytétrafluoroéthylène répond aux niches de filtration de solvants agressifs et de ventilation, capturant une valeur disproportionnée par rapport au volume. Le polypropylène persiste dans la séparation du plasma, mais une compatibilité chimique limitée freine son expansion. Les innovations à base d'acrylique et de fluorure de polyvinylidène poursuivent les opportunités de thérapie cellulaire, mais une validation prolongée maintient la pénétration en dessous de 3 % jusqu'au milieu de la décennie.

L'inertie de la base installée favorise encore le polysulfone dans la dialyse, la génération d'eau stérile et les systèmes en acier inoxydable existants, mais les analyses du coût total de possession penchent de plus en plus vers le PESU lorsque ≥ 50 cycles de nettoyage ou la stérilisation gamma sont requis. Les évolutions réglementaires vers les dispositifs à usage unique par patient accélèrent cette transition. Les fournisseurs répondent en regroupant les membranes PESU avec du matériel de test d'intégrité et des modèles de validation numériques, fidélisant les clients pour des cycles de qualification de sept ans. Par conséquent, le choix des matériaux s'aligne de plus en plus sur l'économie du cycle de vie plutôt que sur le prix initial par surface de membrane, remodelant les positions concurrentielles des fournisseurs au sein du marché des membranes de santé.

Par technologie : la nanofiltration capte la prime d'élimination des virus

L'ultrafiltration a dominé la taille du marché des membranes de santé à 1,58 milliard USD en 2025, reflétant son omniprésence dans la concentration, la diafiltration et l'échange de tampon. Cependant, le chiffre d'affaires de la nanofiltration devrait croître à un CAGR de 10,17 %. L'élimination en une seule passe des virus de 18 à 100 nm élimine l'inactivation à faible pH et la chromatographie à double colonne, réduisant de 14 à 21 jours la libération des lots et économisant 2 400 à 3 800 L de tampon. La microfiltration, ancrée dans les filtres de qualité stérilisante à 0,2 µm, reste essentielle mais croît à un rythme plus lent à mesure que les cycles de réutilisation plafonnent. L'osmose inverse conserve une niche dans la génération d'eau pour préparations injectables ; la distillation membranaire économe en énergie menace une substitution partielle, mais un déploiement plus large attend une acceptation pharmacopéiale plus large.

Les applications de séparation de gaz dans les concentrateurs d'oxygène se développent modestement car les plafonds de remboursement Medicare freinent l'innovation. Néanmoins, les besoins émergents en thérapie par vésicules extracellulaires et exosomes poussent la précision du seuil de coupure de l'ultrafiltration vers de nouvelles limites, commandant des prix premium. Les fournisseurs qui intègrent des capteurs de colmatage en temps réel et une modulation de pression contrôlée par IA dans les skids captent une part disproportionnée des projets CDMO sur site vierge. Dans l'ensemble, la migration technologique vers la nanofiltration sous-tend l'expansion des marges sur le marché des membranes de santé, même si le prix au mètre carré se marchandise pour l'ultrafiltration.

Par application : la croissance de la perfusion intraveineuse suit l'essor des soins à domicile

La filtration pharmaceutique a représenté 0,93 milliard USD en 2025, soit 23,31 % de la taille du marché des membranes de santé. Pourtant, la stérilisation progresse le plus rapidement à un CAGR de 10,20 % d'ici 2031. Les évolutions post-pandémiques vers la thérapie par perfusion à domicile aux États-Unis, en Allemagne et au Japon signifient que chaque cycle d'antibiotiques ou d'immunoglobulines sur plusieurs jours utilise désormais des filtres en ligne à 0,2 µm homologués pour une stérilité de 72 heures. Les formats de seringues préremplies et d'auto-injecteurs multiplient les volumes unitaires de microfiltration car chaque dispositif intègre un évent en PTFE hydrophile pour équilibrer la pression tout en retenant les bactéries.

La purification des protéines reste une application de base, notamment à mesure que les usines de biologiques de moins de 10 000 L adoptent des skids à flux tangentiel à usage unique pour la production d'anticorps monoclonaux et d'enzymes. La séparation cellulaire suit la vague de la thérapie génique ; les filtres de déplétion leucocytaire ont traité 89 % des composants sanguins transfusés dans les économies développées en 2025. Les systèmes d'administration de médicaments à libération contrôlée, y compris les implantables et les transdermiques, ajoutent une demande spécialisée pour des membranes à base d'acrylique et de silicone avec un contrôle de perméabilité en picolitres par heure. À mesure que les soins de santé se décentralisent, la diversité des applications protège le marché des membranes de santé des baisses cycliques des dépenses en capital.

Analyse géographique

L'Amérique du Nord détenait 41,68 % de la part du marché des membranes de santé en 2025, soutenue par une dense concentration de détenteurs de licences biologiques et par la volonté de la FDA de promouvoir la fabrication continue. La demande de membranes dans la région est orientée vers les chimies PESU premium et acryliques modifiées regroupées avec des plateformes numériques de test d'intégrité. L'Europe suit, avec l'Allemagne, l'Irlande et la Suisse attirant les investissements grâce aux incitations fiscales et à une main-d'œuvre qualifiée. L'alignement de l'EMA sur l'ICH Q13 concernant la fabrication continue soutient les mises à niveau de l'ultrafiltration et de la nanofiltration dans les usines existantes.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 9,83 % jusqu'en 2031. Le bio-cluster de Songdo en Corée du Sud, le Tuas Biomedical Park de Singapour et plusieurs campus CDMO chinois ont collectivement ajouté 890 000 L de capacité de bioréacteur en 2025, chaque litre nécessitant 0,8 à 1,2 m² de surface de membrane. Les gouvernements régionaux subventionnent l'adoption des technologies à usage unique pour attirer les promoteurs multinationaux cherchant un arbitrage réglementaire entre les voies EMA et PMDA. L'accent mis par le Japon sur la durabilité souligne la demande pour les fibres creuses Microza d'Asahi Kasei certifiées EcoVadis or, prisées pour leur faible consommation d'énergie.

L'Amérique latine et le Moyen-Orient et l'Afrique restent plus petits mais stratégiquement importants. Le Brésil et l'Argentine ancrent la demande sud-américaine, mais l'instabilité monétaire ralentit les mises à niveau en capital, favorisant les skids modulaires à usage unique qui diffèrent les grandes dépenses. En Afrique subsaharienne, la dialyse représente jusqu'à 84 % de l'utilisation des membranes, l'adoption de la filtration stérile étant limitée par le manque de salles blanches de classe ISO. Les projets de remplissage-finition de vaccins financés par des donateurs au Kenya et au Sénégal pourraient catalyser la demande future. Dans l'ensemble, la diversité des dynamiques régionales garantit que le marché des membranes de santé conserve de multiples vecteurs de croissance plutôt que de dépendre uniquement des biologiques nord-américains.

Paysage concurrentiel

Le marché des membranes de santé est significativement concentré, les cinq premiers fournisseurs représentant la majorité du chiffre d'affaires en 2025. Cependant, la diversité des applications et les préférences régionales continuent de soutenir un segment intermédiaire concurrentiel. Les acteurs établis s'appuient sur leurs bases installées : les boîtiers validés, les testeurs de point de bulle et les protocoles IQ/OQ/PQ érigent des coûts de changement qui peuvent dépasser 0,9 million USD par train de production. L'intégration verticale a connu une forte progression en 2025, Thermo Fisher et Danaher ayant regroupé des cartouches à fibres creuses propriétaires avec des bioréacteurs à perfusion, capturant les installations à usage unique sur site vierge et contraignant les fournisseurs de membranes indépendants à innover au niveau de la chimie de surface.

Les espaces blancs se trouvent dans la purification des thérapies cellulaires et géniques, où seulement 11 % des procédés déploient actuellement des membranes pour la concentration de vecteurs viraux. Des entrants spécialisés se concentrent sur la purification des vésicules extracellulaires, de l'ADN plasmidique et de l'ARNm, offrant une personnalisation rapide et des tolérances serrées inaccessibles dans les portefeuilles larges. Les fabricants asiatiques poursuivent des produits en polysulfone à coût optimisé pour approvisionner les CDMO de biosimilaires, tandis que les innovateurs occidentaux commandent des prix premium pour le PESU à faible colmatage et le PTFE hydrophile.

Les mouvements stratégiques en 2025 ont inclus l'usine de filtration de Merck KGaA à Cork pour 150 millions EUR, qui raccourcit les chaînes d'approvisionnement européennes, et le déploiement du logiciel d'IA de Sartorius sur 47 sites clients, qui a verrouillé des abonnements combinant skids de membranes et services numériques. Les fournisseurs se couvrent avec des offres groupées de services et d'analyses qui convertissent les ventes ponctuelles de cartouches en rentes de plateforme pluriannuelles. L'équilibre de ces forces produit un champ concurrentiel stable mais avide d'innovation sur le marché des membranes de santé.

Leaders du secteur des membranes de santé

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher Corporation

NIPRO

Asahi Kasei Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Kovalus a investi plus de 20 millions USD dans une nouvelle installation d'assemblage à enroulement spiralé au Mexique pour servir les clients des secteurs alimentaire, laitier et pharmaceutique.

- Septembre 2025 : Merck KGaA a posé la première pierre d'une usine de fabrication de filtres de 150 millions EUR à Cork, en Irlande, ajoutant 3 000 m² de salle blanche de classe ISO pour répondre à la demande mondiale de vaccins et d'anticorps monoclonaux.

- Septembre 2025 : Thermo Fisher Scientific a acquis l'activité Purification et Filtration de Solventum, ajoutant des membranes pour les marchés du bioprocédé, de la santé et de l'industrie.

Périmètre du rapport mondial sur le marché des membranes de santé

Selon le périmètre de ce rapport, les membranes de santé sont des matériaux de filtration spécialisés utilisés dans les dispositifs médicaux pour séparer, purifier ou concentrer des fluides biologiques, garantissant ainsi la sécurité et l'efficacité des traitements tels que la dialyse, l'administration de médicaments et l'oxygénation du sang. Ces membranes sont conçues pour la biocompatibilité, une structure de pores précise et une haute sélectivité, soutenant des applications de santé critiques.

Le marché des membranes de santé est segmenté par matériau, technologie, application et géographie. Par matériau, le marché est segmenté en polysulfone (PSU), polyéthersulfone (PESU), polypropylène (PP), polytétrafluoroéthylène (PTFE), fluorure de polyvinylidène (PVDF), polyéthylène (PE) et acryliques modifiés. Par technologie, le marché est segmenté en microfiltration, ultrafiltration, nanofiltration, osmose inverse, dialyse et séparation de gaz. Par application, le marché est segmenté en filtration pharmaceutique, perfusion intraveineuse et filtration stérile, administration de médicaments, hémodialyse, pancréas bio-artificiel, purification des protéines, séparation cellulaire, gestion de l'eau et stérilisation. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Polysulfone (PSU) |

| Polyéthersulfone (PESU) |

| Polypropylène (PP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de polyvinylidène (PVDF) |

| Polyéthylène (PE) |

| Acryliques modifiés |

| Microfiltration |

| Ultrafiltration |

| Nanofiltration |

| Osmose inverse |

| Dialyse |

| Séparation de gaz |

| Filtration pharmaceutique |

| Perfusion intraveineuse et filtration stérile |

| Administration de médicaments |

| Hémodialyse |

| Pancréas bio-artificiel |

| Purification des protéines |

| Séparation cellulaire |

| Gestion de l'eau |

| Stérilisation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Polysulfone (PSU) | |

| Polyéthersulfone (PESU) | ||

| Polypropylène (PP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Polyéthylène (PE) | ||

| Acryliques modifiés | ||

| Par technologie | Microfiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Osmose inverse | ||

| Dialyse | ||

| Séparation de gaz | ||

| Par application | Filtration pharmaceutique | |

| Perfusion intraveineuse et filtration stérile | ||

| Administration de médicaments | ||

| Hémodialyse | ||

| Pancréas bio-artificiel | ||

| Purification des protéines | ||

| Séparation cellulaire | ||

| Gestion de l'eau | ||

| Stérilisation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des membranes de santé d'ici 2031 ?

Il est prévu qu'il atteigne 6,42 milliards USD, avec un CAGR de 8,42 % entre 2026 et 2031.

Quel matériau se développe le plus rapidement dans les applications de membranes de santé ?

Le polyéthersulfone progresse à un CAGR de 9,81 % car il résiste à l'irradiation gamma et au nettoyage caustique dans les systèmes à usage unique.

Pourquoi la nanofiltration gagne-t-elle des parts sur l'ultrafiltration ?

La nanofiltration élimine les virus de 18 à 100 nm en une seule passe, supprimant l'inactivation virale à double étape et réduisant de 14 à 21 jours les cycles de production.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique, soutenue par les expansions de capacité CDMO en Corée du Sud, à Singapour et en Chine, devrait croître à un CAGR de 9,83 % jusqu'en 2031.

Dernière mise à jour de la page le: