Taille et Part du Marché des Dispositifs d'Altération du Flux Hémodynamique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Altération du Flux Hémodynamique par Mordor Intelligence

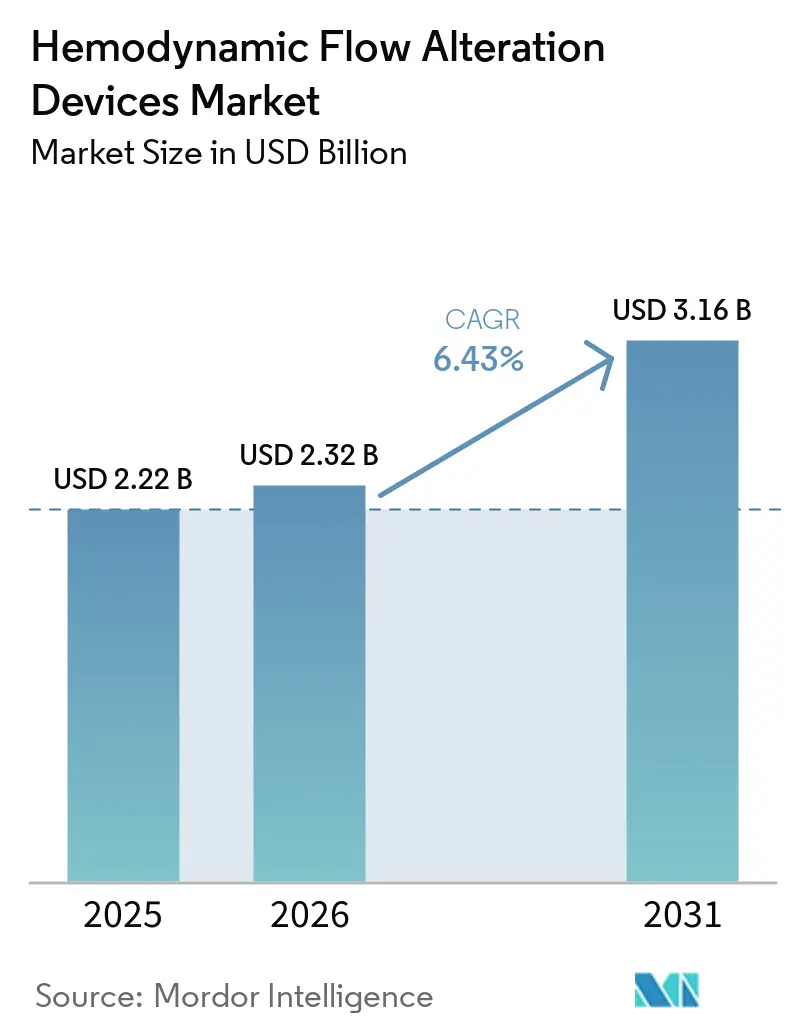

La taille du Marché des Dispositifs d'Altération du Flux Hémodynamique devrait augmenter de 2,22 milliards USD en 2025 à 2,32 milliards USD en 2026 et atteindre 3,16 milliards USD d'ici 2031, avec un CAGR de 6,43 % sur la période 2026-2031.

La hausse des volumes d'interventions cardiovasculaires complexes et les améliorations constantes des taux de succès dans le traitement des occlusions totales chroniques soutiennent la demande. L'utilisation plus large de l'imagerie intravasculaire, appuyée par des données cliniques, améliore les résultats procéduraux et renforce l'adoption des dispositifs. Le glissement vers les sites ambulatoires remodèle les décisions d'achat et accélère les gains de débit dans le cadre de référentiels de qualité structurés. Les données probantes issues de grands essais randomisés et de registres recalibrent le rôle de la protection embolique dans les interventions valvulaires de routine, ce qui oriente les fournisseurs vers des stratégies d'indication de précision. Les mises à jour des remboursements et les clarifications de codification façonnent également le rythme et la composition de l'adoption dans les différents contextes de soins, influençant la manière dont les systèmes de santé planifient l'utilisation des équipements et des consommables sur le marché des dispositifs d'altération du flux hémodynamique.

Points Clés du Rapport

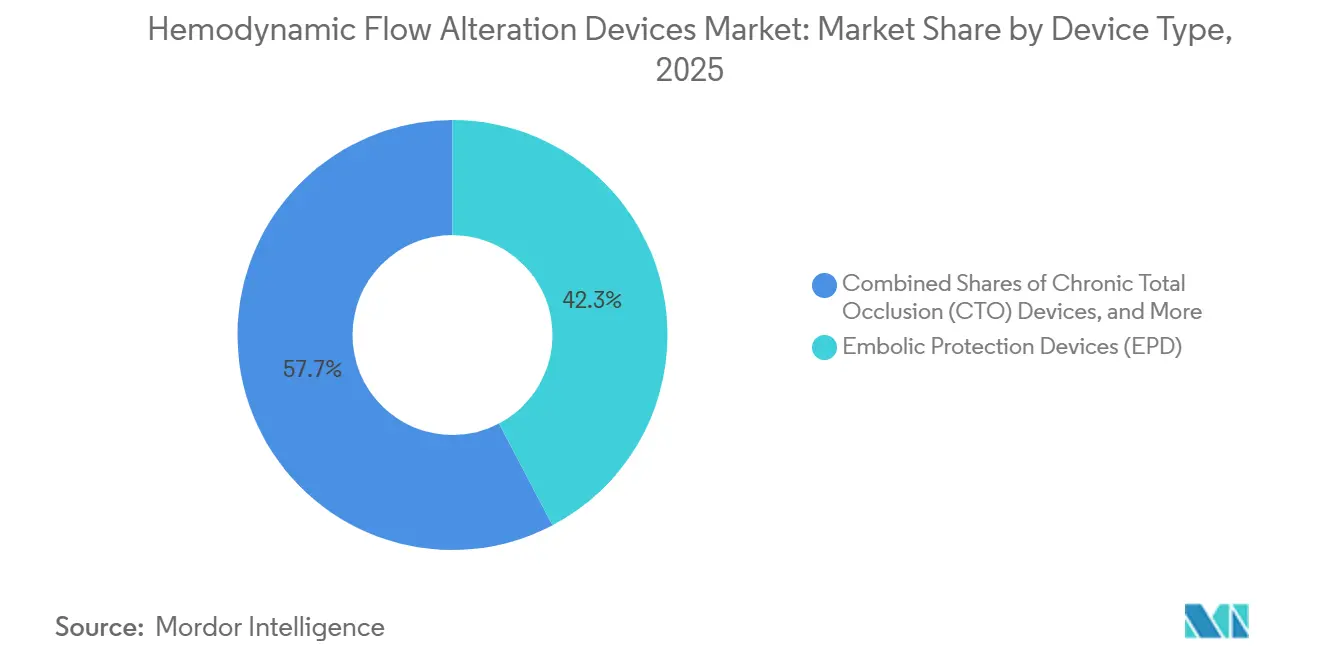

- Par type de dispositif, les Dispositifs de Protection Embolique ont dominé avec une part de revenus de 42,3 % en 2025, tandis que les dispositifs d'Occlusion Totale Chronique devraient se développer à un CAGR de 7,94 % jusqu'en 2031.

- Par application, les Interventions Coronariennes représentaient une part de 36,5 % en 2025, et les applications de Cœur Structurel devraient progresser à un CAGR de 10,37 % jusqu'en 2031.

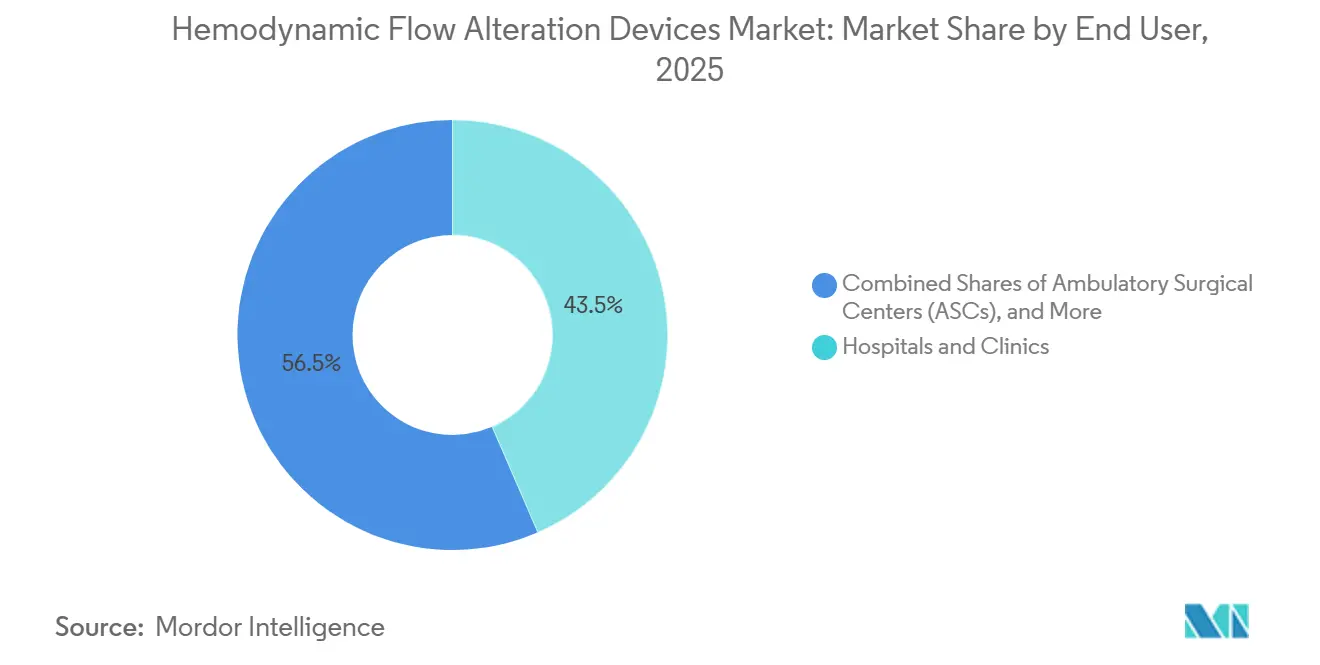

- Par utilisateur final, les Hôpitaux et Cliniques détenaient une part de 43,5 % en 2025, et les Centres de Chirurgie Ambulatoire devraient afficher la croissance la plus rapide à un CAGR de 7,58 % jusqu'en 2031.

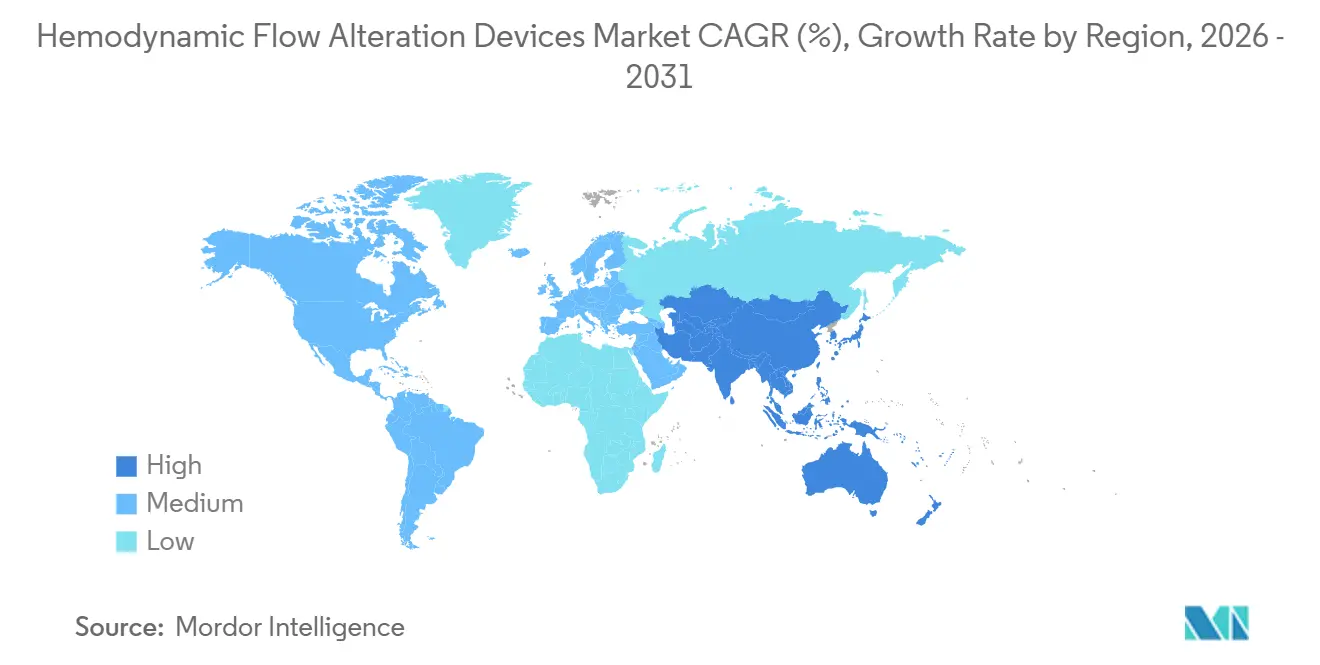

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,3 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 9,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Altération du Flux Hémodynamique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes de procédures interventionnelles en ICP, SAC et TAVI | +1.8% | Mondial, porté par l'Amérique du Nord et le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Leadership nord-américain et expansion du remboursement soutenant l'adoption | +1.3% | Amérique du Nord, répercussion sur l'harmonisation réglementaire de l'UE | Court terme (≤ 2 ans) |

| Avancées dans les systèmes de franchissement et de réentrée des OTC améliorant les taux de succès | +1.5% | Mondial, concentré dans les centres tertiaires à fort volume | Moyen terme (2-4 ans) |

| Vieillissement des populations et charge liée à l'AOMI/diabète augmentant les cas d'occlusion | +1.2% | Asie-Pacifique (Chine, Inde), Afrique subsaharienne, Amérique du Nord | Long terme (≥ 4 ans) |

| Glissement vers les laboratoires de cathétérisme ambulatoires et les centres de chirurgie ambulatoire accélérant la demande d'outils de protection et de franchissement | +0.9% | Amérique du Nord, gains précoces à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Regroupement de portefeuilles et acquisitions récentes (p. ex., TCAR) accélérant l'adoption intégrée | +0.7% | Amérique du Nord et UE, émergence au Brésil, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Procédures Interventionnelles en ICP, SAC et TAVI

Le taux de succès technique pour l'intervention coronarienne percutanée sur occlusion totale chronique dans les centres experts européens contemporains a atteint 89,1 %, avec de faibles taux d'événements cardiaques et cérébrovasculaires indésirables majeurs, ce qui illustre comment l'expérience des opérateurs et les algorithmes standardisés améliorent les résultats sur le marché des dispositifs d'altération du flux hémodynamique[1]Giuseppe Vadalà et al., "Contemporary Outcomes of Chronic Total Occlusion Percutaneous Coronary Intervention in Europe, The ERCTO Registry," EuroIntervention, eurointervention.pcronline.com. Les recommandations de la Société Britannique d'Intervention Cardiovasculaire fixent des volumes procéduraux minimaux par centre et par opérateur pour maintenir la compétence, alignant la formation et l'accréditation sur des pratiques plus sûres et plus efficaces.

L'imagerie intravasculaire a été associée à des taux d'échec et de réintervention nettement inférieurs par rapport à l'angiographie seule dans les cohortes d'OTC, ce qui contribue à standardiser les approches guidées par l'imagerie dans les lésions de haute complexité. La demande de stenting de l'artère carotide est renforcée par l'utilisation de la revascularisation transcarotidienne dans les programmes de prévention des accidents vasculaires cérébraux, où une plateforme homologuée par la FDA fait désormais partie d'un portefeuille vasculaire plus large à la suite d'une acquisition stratégique, intégrant ainsi plus profondément les solutions carotidiennes dans les contrats hospitaliers aux États-Unis.

La convergence de la croissance de l'ICP sur OTC, des interventions carotidiennes et des procédures valvulaires transcathéter élargit la base procédurale qui dépend des outils de protection et de franchissement sur l'ensemble du marché des dispositifs d'altération du flux hémodynamique. À mesure que les centres à fort volume diffusent les meilleures pratiques et encadrent leurs pairs, l'adoption dans les établissements à volume intermédiaire devrait progresser de manière mesurée, élargissant davantage les volumes adressables pour les fournisseurs sur le marché des dispositifs d'altération du flux hémodynamique.

Leadership Nord-Américain et Expansion du Remboursement Soutenant l'Adoption

Les niveaux de remboursement pour le remplacement valvulaire endovasculaire avec ou sans complications majeures ont établi une base de référence pour le remboursement hospitalier que les régimes privés référencent souvent, ce qui soutient l'investissement continu dans les dispositifs et l'imagerie qui complètent ces procédures sur le marché des dispositifs d'altération du flux hémodynamique. Les dépenses nationales de l'assurance-maladie à l'acte pour les services des centres de chirurgie ambulatoire ont augmenté avec davantage de centres de chirurgie ambulatoire en activité et davantage de procédures par bénéficiaire, ce qui souligne un glissement systémique vers les sites ambulatoires où les outils de protection et de franchissement sont réalisables dans le cadre des capacités des établissements. Le CMS a continué à mettre à jour et à clarifier les règles et codes de remboursement pour les hôpitaux ambulatoires et les centres de chirurgie ambulatoire, y compris les modifications apportées par les transmissions trimestrielles du programme, qui influencent le calendrier et la justification économique de la migration des cas éligibles vers les environnements ambulatoires. Les manuels nationaux de codification et de facturation fixent également les attentes pour les services spéciaux et la déclaration liée aux dispositifs, ce qui contribue à standardiser les flux de travail administratifs et peut réduire les frictions sur le marché des dispositifs d'altération du flux hémodynamique à mesure que les hôpitaux et les centres de chirurgie ambulatoire opérationnalisent de nouvelles combinaisons de procédures.

Les sociétés cliniques et les registres assurent le suivi des performances et contribuent à définir les meilleures pratiques adoptées dans les réseaux américains, renforçant la continuité des achats pour les dispositifs alignés sur des protocoles fondés sur des données probantes. À mesure que les critères de couverture et les règles relatives au lieu de prestation évoluent sous la direction de l'assurance-maladie, les fabricants de dispositifs conçus pour l'efficacité ambulatoire et les voies de codification compatibles sont bien positionnés pour gagner des parts sur le marché des dispositifs d'altération du flux hémodynamique.

Avancées dans les Systèmes de Franchissement et de Réentrée des OTC Améliorant les Taux de Succès

Le guidage par imagerie a réduit l'échec sur la lésion cible et la réintervention par rapport à l'angiographie seule dans les cohortes d'OTC, ce qui soutient une utilisation plus large de l'échographie intravasculaire lors des ICP complexes et stimule la demande de portefeuilles de franchissement compatibles sur le marché des dispositifs d'altération du flux hémodynamique. Les données de registres multicentriques européens ont documenté des taux de succès global élevés et de faibles taux de complications sous des opérateurs experts, avec une utilisation de l'imagerie significative mais variable influencée par le remboursement et l'accès, montrant une marge pour une adoption standardisée. Les stratégies d'escalade des guides reposent de plus en plus sur des familles aux profils de pointe et de revêtement distincts, tandis que les guides polymériques souples débutent la plupart des tentatives et que les guides hydrophiles complètent de nombreux franchissements, renforçant l'importance de boîtes à outils diversifiées et progressives au sein des laboratoires. Les microcathéters à double lumière soutiennent les techniques de guide parallèle et la navigation rétrograde, et les extensions de cathéter guide améliorent la portée et la stabilité lors de la dissection sous-intimale et de la réentrée, optimisant ensemble l'efficacité dans les anatomies difficiles.

Les options de modification du calcium, notamment l'athérectomie rotationnelle et la lithotritie intravasculaire, traitent des sous-ensembles de lésions hautement calcifiées où l'escalade conventionnelle échoue, avec des données contemporaines indiquant des préférences de modalité en évolution liées aux compromis entre sécurité et efficacité. Cette interaction entre imagerie, outils d'accès et modification de la plaque améliore la reproductibilité dans les laboratoires experts et trace une feuille de route pour la diffusion vers les centres à volume intermédiaire sur l'ensemble du marché des dispositifs d'altération du flux hémodynamique.

Vieillissement des Populations et Charge liée à l'AOMI/Diabète Augmentant les Cas d'Occlusion

Les maladies cardiovasculaires chez les personnes âgées restent un lourd fardeau même si les taux standardisés selon l'âge ont diminué dans certaines régions, ce qui augmente la charge de cas absolue à mesure que les populations vieillissent et accroît la demande interventionnelle sur le marché des dispositifs d'altération du flux hémodynamique. Une revue systématique menée en Afrique subsaharienne a rapporté une prévalence plus élevée de l'artériopathie oblitérante des membres inférieurs chez les adultes atteints de diabète de type 2 par rapport aux références des pays à revenus élevés, avec un âge plus avancé et une durée de diabète plus longue associés à un risque plus élevé, ce qui signale un besoin soutenu de capacité de revascularisation. Une cohorte clinique a constaté que les patients atteints de diabète et d'artériopathie oblitérante des membres inférieurs présentaient des taux de perte tissulaire plus élevés et une complexité de polymédicamentation intense, ce qui complique le traitement médical et peut faire pencher les décisions vers la revascularisation lorsque l'anatomie le permet.

Les données d'Asie ont montré le regroupement des facteurs de risque athérosclérotiques chez les patients atteints d'OTC, notamment des taux élevés de diabète et d'hypertension, ce qui suggère une croissance continue des interventions coronariennes et périphériques complexes. À mesure que l'espérance de vie augmente et que les maladies métaboliques restent prévalentes, les charges de cas nécessitant des outils de franchissement et de protection spécialisés sont susceptibles de s'étendre dans les régions qui développent leur infrastructure de cathétérisme au sein du marché des dispositifs d'altération du flux hémodynamique. Les systèmes de santé continueront d'équilibrer le dépistage et la prévention avec l'investissement dans la capacité interventionnelle, compte tenu de l'impact clinique et économique de la maladie athérosclérotique avancée.

Analyse de l'Impact des Freins*

| Frein (selon le cas en majuscules initiales) | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Critère d'évaluation principal neutre dans le TAVI protégé freinant l'adoption routinière de la protection embolique cérébrale | -0.8% | Mondial, prononcé sur les marchés américain et européen fondés sur les données probantes | Court terme (≤ 2 ans) |

| Coûts des dispositifs et variabilité du remboursement contraignant l'utilisation | -0.6% | Asie-Pacifique (hors Japon), Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Avis de sécurité sur les produits et rappels accroissant la prudence | -0.3% | Mondial, surveillance accrue dans les juridictions de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Courbe d'apprentissage prononcée et durées de procédure plus longues limitant la diffusion des dispositifs OTC au-delà des centres de référence | -0.4% | National, concentré dans les hôpitaux de niveau 2 et de niveau 3 à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts des Dispositifs et Variabilité du Remboursement Contraignant l'Utilisation

L'utilisation de l'échographie intravasculaire dans les interventions sur OTC variait considérablement d'un centre européen à l'autre, reflétant l'hétérogénéité des remboursements nationaux et les contraintes d'accès, laissant une marge significative pour une adoption accrue même dans les programmes avancés au sein du marché des dispositifs d'altération du flux hémodynamique. Les auteurs des algorithmes contemporains sur les OTC ont également noté que le temps procédural, l'intensité des ressources et la rémunération professionnelle modeste peuvent décourager les tentatives systématiques sur des lésions plus complexes dans les centres à volume intermédiaire, ce qui ralentit la diffusion en dehors des pôles d'expertise. Les règles nationales de remboursement ambulatoire et des centres de chirurgie ambulatoire continuent d'évoluer par le biais des mises à jour et transmissions du programme CMS, ce qui peut modifier les incitations liées au lieu de prestation et affecter la manière dont les prestataires budgétisent les outils d'imagerie avancée et de franchissement.

L'ampleur et la direction de ces mises à jour de remboursement interagissent avec les budgets d'investissement, les modèles de dotation en personnel et les contrats de dispositifs, créant des variations dans l'adoption au sein des marchés et entre eux sur le marché des dispositifs d'altération du flux hémodynamique. Les fabricants s'adaptent par le biais de la formation clinique, des analyses de valeur et des options de portefeuille, mais la variabilité de la couverture locale et du pouvoir d'achat ralentit encore le rythme de la standardisation. Au fil du temps, la convergence des politiques et la poursuite des données cliniques peuvent réduire ces écarts et soutenir une adoption plus régulière.

Avis de Sécurité sur les Produits et Rappels Accroissant la Prudence

Un avis de sécurité de classe I pour un dispositif d'embolisation tressé décrivait des risques accrus de déformation de la tresse et d'apposition pariétale incomplète dans certaines configurations, avec des sous-groupes spécifiques présentant un risque relatif plus élevé, ce qui a entraîné des actions de retrait de produit et des mises à jour des instructions pour les dispositifs connexes. Un rappel de classe I distinct de kits de cathéters à ballonnet intra-aortique a été émis après des signalements de dysfonctionnement du dispositif, de blessures et de décès, avec des recommandations réglementaires conseillant l'inspection du dispositif, la disponibilité d'un dispositif de secours, la confirmation par imagerie lors de l'utilisation et le remplacement rapide en cas d'alarme, ce qui a accru la vigilance procédurale dans les environnements de soins intensifs qui se recoupent avec les flux de travail interventionnels[4]Agence américaine des produits alimentaires et médicamenteux, "Rappel Teleflex/Arrow International des kits de cathéters à ballonnet intra-aortique Arrow FiberOptix et UltraFlex," FDA, fda.gov. Un rappel supplémentaire affectant un système de récupération de caillots veineux comprenait des révisions des indications et des mises en garde, soulignant les risques d'emprisonnement et d'embolie dans certains types de thrombus, et a accru la prudence concernant la sélection des dispositifs et la planification des cas dans les interventions veineuses complexes.

Des signalements isolés dans les bases de données fédérales d'événements indésirables ont également documenté des migrations de dispositifs sans séquelles pour les patients lors de procédures spécifiques, ce qui maintient l'attention des comités d'analyse de valeur hospitaliers sur les modes de défaillance et les plans de surveillance post-commercialisation avant l'expansion du formulaire. La surveillance accrue redirige les fournisseurs vers la formation des utilisateurs, les recommandations de sélection des cas et les mises à jour ciblées des instructions d'utilisation, qui ajoutent toutes des étapes opérationnelles pouvant tempérer l'adoption précoce sur le marché des dispositifs d'altération du flux hémodynamique. Au fil du temps, les actions correctives et les données de suivi peuvent restaurer la confiance des médecins, mais l'effet à court terme est un examen institutionnel plus attentif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les DPE Dominent la Part, les Dispositifs OTC s'Accélèrent grâce à l'Intégration de l'Imagerie

Les Dispositifs de Protection Embolique représentaient 42,3 % des revenus par type de dispositif en 2025, les interventions carotidiennes stimulant l'utilisation régulière des filtres distaux, et les flux de travail transcathéter intégrant des approches adaptées à la capture de débris selon les anatomies sur le marché des dispositifs d'altération du flux hémodynamique. Les DPE représentaient une part de 42,3 % de la taille du marché des dispositifs d'altération du flux hémodynamique en 2025, et les médecins ont réévalué l'utilisation systématique dans les procédures valvulaires après que des données d'essais randomisés n'ont montré aucune réduction significative des accidents vasculaires cérébraux avec la protection embolique cérébrale systématique lors du TAVI, ce qui encourage un déploiement plus sélectif pour les patients à risque plus élevé.

En conséquence, les fournisseurs investissent dans des recommandations d'indication plus claires et des conceptions de dispositifs affinées plutôt que dans un positionnement d'utilisation généralisée sur le marché des dispositifs d'altération du flux hémodynamique. Dans le même temps, les rapports des sociétés professionnelles et l'infrastructure des registres maintiennent l'attention sur les critères d'évaluation des accidents vasculaires cérébraux, ce qui ancre la prise de décision des médecins autour des données probantes et de la sécurité. La croissance procédurale continue dans les contextes carotidiens et structurels sélectionnés maintient une base d'utilisation des DPE, tandis que le schéma d'indication de précision remodèle les normes d'achat au sein des programmes vasculaires intégrés sur l'ensemble du marché des dispositifs d'altération du flux hémodynamique.

Les dispositifs d'Occlusion Totale Chronique devraient être la catégorie de dispositifs à la croissance la plus rapide avec un CAGR de 7,94 %, soutenus par des stratégies guidées par l'imagerie qui ont été associées à des taux d'échec et de réintervention inférieurs par rapport à l'angiographie seule, ce qui sous-tend une utilisation plus systématique de l'imagerie dans les occlusions difficiles. Les données de registres couvrant des milliers de procédures réalisées par des opérateurs experts ont rapporté un taux de succès technique global élevé proche de 90 % avec de faibles taux d'événements, contribuant à codifier le rôle des guides spécialisés, des microcathéters, des systèmes de réentrée et des options de modification de la plaque dans des flux de travail reproductibles au sein du secteur des dispositifs d'altération du flux hémodynamique. Les schémas d'escalade débutant avec des guides à revêtement polymère et se terminant avec des guides hydrophiles étaient prédominants. Dans le même temps, les microcathéters à double lumière ont permis des techniques de guide parallèle et une navigation rétrograde dans des anatomies sélectionnées, ce qui soutient la valeur de portefeuilles de franchissement complets. Les extensions de cathéter guide ont également amélioré le soutien lors des manœuvres de dissection antérograde et de réentrée, améliorant l'efficacité dans les segments longs ou calcifiés. Des analyses contemporaines ont décrit des glissements vers la lithotritie intravasculaire pour le calcium important dans certains contextes, reflétant des avantages perçus en termes de critères de sécurité, tandis que les systèmes rotationnels restent des éléments incontournables dans des sous-ensembles de lésions spécifiques. Ensemble, ces développements signalent une dynamique durable pour les portefeuilles OTC au sein du marché des dispositifs d'altération du flux hémodynamique.

Par Application : Le Cœur Structurel en Forte Hausse, les Procédures Coronariennes se Stabilisent

Les Interventions Coronariennes détenaient une part de 36,5 % en 2025, soutenues par des programmes d'ICP primaire robustes et des services dédiés aux OTC opérant selon des normes définies de volume et de formation dans les principaux systèmes de santé sur le marché des dispositifs d'altération du flux hémodynamique. Les Interventions Coronariennes détenaient 36,5 % de la part du marché des dispositifs d'altération du flux hémodynamique en 2025, et les seuils de cas soutenus par les recommandations continuent de concentrer les travaux complexes dans les centres à fort volume disposant des compétences et des dispositifs pour gérer les lésions longues, calcifiées et tortueuses. Les résultats des registres européens confirment des taux de succès élevés pour les OTC et de faibles taux d'événements dans les réseaux experts, ce qui fournit un modèle pour la diffusion vers les centres à volume intermédiaire et soutient l'utilisation régulière des outils de franchissement et d'imagerie. À mesure que les systèmes standardisent les voies OTC et la formation, les boîtes à outils d'imagerie et de franchissement deviennent systématiques dans les programmes coronariens avancés sur l'ensemble du marché des dispositifs d'altération du flux hémodynamique. Les améliorations de la gestion des risques en amont et des réseaux d'urgence maintiennent également des volumes stables d'ICP primaire, préservant une base solide de demande dans ce segment d'application.

Les applications de Cœur Structurel devraient croître à un CAGR de 10,37 % grâce à l'expansion des programmes de valves transcathéter et aux améliorations mesurées des résultats à mesure que les centres développent leur expérience sur le marché des dispositifs d'altération du flux hémodynamique. La taille du marché des dispositifs d'altération du flux hémodynamique pour le Cœur Structurel devrait se développer à un CAGR de 10,37 % entre 2026 et 2031, tandis que les programmes chirurgicaux à fort volume ont été associés à une mortalité hospitalière plus faible pour le remplacement valvulaire aortique transcathéter, renforçant le lien entre le soutien chirurgical, les courbes d'apprentissage et les résultats transcathéter. De grandes données probantes issues d'essais randomisés et de mises à jour de registres nationaux n'ont rapporté aucun bénéfice significatif de la protection embolique cérébrale systématique dans les populations de TAVI tous comers, ce qui a orienté l'adoption vers des sous-groupes ciblés où l'analyse risque-bénéfice est favorable.[3]Rajesh K. Kharbanda et al., "Routine Cerebral Embolic Protection During Transcatheter Aortic-Valve Implantation," New England Journal of Medicine, nejm.org Même avec la prudence concernant l'utilisation systématique, la maturation continue des programmes transcathéter maintient la demande d'outils de franchissement et adjuvants dans les cas valvulaires complexes et les coronaires concomitantes. En parallèle, les procédures artérielles périphériques restent une voie de croissance à mesure que les charges liées au diabète et à l'artériopathie oblitérante des membres inférieurs augmentent, et que les centres renforcent les voies de sauvetage des membres sous le genou et multivaisseaux soutenues par l'imagerie et des dispositifs spécialisés.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Gagnent du Terrain, les Hôpitaux Conservent la Majorité

Les Hôpitaux et Cliniques détenaient une part de 43,5 % des utilisateurs finaux en 2025, reflétant la concentration des interventions sur le cœur structurel, les coronaires complexes et les carotides qui nécessitent un soutien chirurgical et une assistance 24 heures sur 24 sur le marché des dispositifs d'altération du flux hémodynamique. Les établissements avec des volumes chirurgicaux valvulaires plus élevés ont rapporté une mortalité hospitalière plus faible lors du TAVI, ce qui soutient l'orientation des cas complexes vers des centres dotés d'une infrastructure cardiothoracique complète et ajoute une demande durable pour des outils de protection et de franchissement avancés. Les recommandations des sociétés nationales sur les volumes de cas minimaux et les attentes en matière de formation concentrent davantage les travaux complexes dans les hôpitaux de référence, où les portefeuilles d'imagerie et de dispositifs sont standard dans les laboratoires de cathétérisme et les blocs opératoires hybrides. La sortie le jour même dans des cohortes OTC sélectionnées a augmenté selon des critères définis, ce qui correspond aux efforts des hôpitaux pour améliorer le débit et s'aligner sur les cadres de soins fondés sur la valeur sur le marché des dispositifs d'altération du flux hémodynamique.

Les Centres de Chirurgie Ambulatoire devraient afficher la croissance la plus rapide parmi les utilisateurs finaux à un CAGR de 7,58 % à mesure que la capacité des centres de chirurgie ambulatoire certifiés par l'assurance-maladie se développe et que davantage de procédures par bénéficiaire migrent vers des sites ambulatoires, ce qui renforce les perspectives commerciales pour les outils compatibles avec ces environnements dans le secteur des dispositifs d'altération du flux hémodynamique. Les données de l'assurance-maladie montrent une croissance annuelle des établissements de centres de chirurgie ambulatoire et des dépenses à l'acte, ce qui confirme la migration progressive des interventions éligibles vers des sites à moindre acuité dans le cadre des politiques nationales et des référentiels de codification. Les mises à jour trimestrielles du CMS des barèmes de remboursement des hôpitaux ambulatoires et des centres de chirurgie ambulatoire continuent d'affiner les services éligibles et les détails de remboursement, ce qui soutient la planification procédurale et la précision de la codification dans les sites ambulatoires.

Les laboratoires de cathétérisme ambulatoires indépendants bénéficient également de recommandations de facturation plus claires dans les manuels nationaux pour les services spéciaux, ce qui facilite l'adoption administrative à mesure que la complexité des cas augmente. Les centres cardiaques spécialisés et les établissements universitaires contribuent à des volumes plus faibles mais exercent une forte influence sur la standardisation des techniques et la formation qui soutient davantage l'adoption dans les hôpitaux et les centres de chirurgie ambulatoire. Pour tous les utilisateurs finaux, les chaînes d'approvisionnement et les modèles de formation s'adaptent pour répondre à la croissance en dehors des hôpitaux avec hospitalisation, renforçant la diversité de la demande sur le marché des dispositifs d'altération du flux hémodynamique.

Analyse Géographique

L'Amérique du Nord détenait 42,3 % de la part du marché des dispositifs d'altération du flux hémodynamique en 2025, soutenue par les bases de remboursement pour les procédures valvulaires endovasculaires et la clarté de la codification pour la protection cérébrale qui aident à aligner la planification financière des hôpitaux avec l'adoption des dispositifs. Par exemple, les valeurs de remboursement dans le cadre des MS-DRG 266 et 267 ont créé des points de référence pour la budgétisation des programmes de soins cardiaques structurels, tandis que la codification complémentaire a clarifié la déclaration médicale pour la protection lors du TAVI lorsqu'elle est utilisée. Les acquisitions qui ajoutent des plateformes carotidiennes aux principaux portefeuilles ont élargi l'accès aux solutions transcarotidiennes et les ont intégrées dans les structures contractuelles hospitalières dans les voies de prévention des accidents vasculaires cérébraux.[2]Boston Scientific Corporation, "Boston Scientific Closes Acquisition of Silk Road Medical, Inc.," PR Newswire, prnewswire.com Les recommandations nationales sur les volumes procéduraux et la formation continuent de soutenir la concentration des travaux coronariens complexes dans les établissements à plus fort volume, ce qui maintient l'utilisation de l'imagerie et du franchissement dans les centres de référence. Ces dynamiques sous-tendent une demande régulière pour les boîtes à outils de protection et d'OTC dans une base de prestataires mature sur le marché des dispositifs d'altération du flux hémodynamique.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 9,57 % jusqu'en 2031, les programmes TAVI en expansion en Chine illustrant un effet de courbe d'apprentissage clair et des gains de sécurité à mesure que l'expérience augmente sur le marché des Dispositifs d'Altération du Flux Hémodynamique. Les données au niveau des registres nationaux ont rapporté plus de douze mille procédures TAVI dans des centaines d'hôpitaux, avec une mortalité hospitalière en baisse à mesure que les centres accumulaient des cas, et des volumes chirurgicaux valvulaires plus élevés associés à une mortalité TAVI plus faible. La composition régionale des cas comprend également une charge élevée de maladies métaboliques, et les cohortes OTC en Asie du Sud présentent des profils de risque concentrés avec diabète et hypertension qui nécessitent une revascularisation dans des anatomies complexes. L'accent mis par le Japon sur l'imagerie intravasculaire et la formation des opérateurs soutient une adoption plus élevée de l'imagerie lors des ICP complexes que dans de nombreux contextes européens, ce qui renforce la qualité procédurale et la pénétration des dispositifs dans les laboratoires avancés. Avec les réseaux tertiaires qui développent leur capacité et leur formation, l'adoption des portefeuilles OTC et de protection continue de s'étendre sur l'ensemble du marché des dispositifs d'altération du flux hémodynamique en Asie-Pacifique.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud présentent une préparation mixte mais en amélioration, les centres leaders s'alignant sur les normes de volume et de formation et les hôpitaux pesant les modèles de prestation ambulatoire élargis dans les cadres de couverture locaux sur le marché des dispositifs d'altération du flux hémodynamique. Les audits cliniques nationaux et les recommandations des sociétés professionnelles contribuent à unifier les pratiques et à maintenir l'attention sur les résultats, ce qui encourage des protocoles d'imagerie et de franchissement cohérents dans les cas coronariens complexes. La volatilité des devises et les droits de douane à l'importation dans certains marchés affectent les calendriers de tarification et d'approvisionnement, ce qui ajoute des frictions à l'adoption standardisée mais ne modifie pas le besoin clinique à long terme. Les avis de sécurité gouvernementaux et les exigences réglementaires dans l'UE et d'autres régions façonnent également les décisions de déploiement et les priorités de formation autour des dispositifs d'embolisation et de protection. À mesure que les systèmes de santé consolident leur expérience et clarifient la codification locale, une base plus large de prestataires est positionnée pour adopter les boîtes à outils du marché des dispositifs d'altération du flux hémodynamique de manière mesurée et durable.

Paysage Concurrentiel

Le marché des dispositifs d'altération du flux hémodynamique présente une consolidation modérée au sommet, accompagnée d'une spécialisation significative dans les plateformes OTC et carotidiennes qui a préservé des opportunités pour les fabricants spécialisés. Une transaction importante annoncée en janvier 2026 ajoutera un large portefeuille de thrombectomie et d'embolisation périphérique à un leader établi dans le domaine du cœur structurel et coronarien, ce qui permet des stratégies de regroupement dans les lignes de service et une portée plus large dans les sites de soins neurovasculaires et périphériques. Cela s'appuie sur une acquisition de 2024 qui a intégré la seule plateforme de revascularisation transcarotidienne homologuée par la FDA dans le même portefeuille d'entreprise, créant une offre vasculaire complète qui simplifie les contrats et la formation croisée. L'étendue du portefeuille et l'effet de levier contractuel sont susceptibles de façonner les stratégies de compte à mesure que les prestataires standardisent les technologies dans les voies coronariennes, structurelles et carotidiennes sur le marché des dispositifs d'altération du flux hémodynamique.

Les programmes d'innovation restent actifs autour des travaux coronariens complexes améliorés par l'imagerie et de la modification du calcium. Un programme d'essai multinational pour un nouveau système de lithotritie intravasculaire dans les maladies coronariennes a été lancé en 2025, signalant un pipeline plus compétitif à la suite d'une grande acquisition dans la modification du calcium qui a modifié la structure du marché et accéléré les délais de développement des concurrents. Les données de registres et les données randomisées continuent d'affiner les compromis perçus entre les options rotationnelles et de lithotritie dans les lésions OTC calcifiées, guidant le choix des opérateurs et les investissements en formation qui ont un impact direct sur l'utilisation des outils sur le marché des dispositifs d'altération du flux hémodynamique. Les fournisseurs disposant de solides programmes de formation et de portefeuilles multimodalités sont mieux positionnés pour capter des parts à mesure que les laboratoires s'alignent sur des algorithmes d'occlusion totale chronique intégrant l'imagerie, les outils d'accès et la modification du calcium.

La surveillance de la sécurité et la portée réglementaire influencent également les postures concurrentielles. Les avis de sécurité sur le terrain et les actions de rappel ont conduit les fabricants à procéder à des retraits de produits ou à mettre à jour les instructions d'utilisation, avec des effets en aval sur les comités hospitaliers et les cycles d'achat sur le marché des dispositifs d'altération du flux hémodynamique. Les avis de rappel gouvernementaux avec des recommandations détaillées sont devenus une référence centrale pour les politiques des prestataires et les contrôles procéduraux, ce qui accroît la valeur d'une formation solide, d'indications claires et de plans post-commercialisation transparents. Au fil du temps, les entreprises qui intègrent rapidement les retours de sécurité et soutiennent les prestataires avec des mesures d'atténuation pratiques peuvent protéger l'équité de leur marque tout en maintenant l'adoption sur le marché des dispositifs d'altération du flux hémodynamique.

Leaders du Secteur des Dispositifs d'Altération du Flux Hémodynamique

Abbott

ASAHI INTECC CO., LTD.

Boston Scientific Corporation

Terumo Corporation

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Boston Scientific a annoncé un accord définitif pour acquérir Penumbra, Inc. pour une valeur d'entreprise d'environ 14,5 milliards USD afin d'intégrer des systèmes de thrombectomie mécanique et des dispositifs d'embolisation périphérique.

- Septembre 2024 : Boston Scientific a finalisé son acquisition de Silk Road Medical, Inc. pour une valeur d'entreprise d'environ 1,18 milliard USD, intégrant la seule plateforme de revascularisation transcarotidienne homologuée par la FDA dans son portefeuille vasculaire.

Périmètre du Rapport sur le Marché Mondial des Dispositifs d'Altération du Flux Hémodynamique

Selon le périmètre du marché, les dispositifs d'altération du flux hémodynamique sont des dispositifs médicaux conçus pour modifier, rediriger ou contrôler le flux sanguin dans les vaisseaux sanguins afin d'améliorer l'efficacité et la sécurité des procédures endovasculaires et cardiovasculaires. Ces dispositifs fonctionnent en modifiant la dynamique du flux vasculaire, en stabilisant les lésions, en prévenant les événements emboliques ou en permettant la recanalisation des vaisseaux lors d'interventions mini-invasives. Ils sont couramment utilisés dans les procédures coronariennes, périphériques, carotidiennes, neurovasculaires et de cœur structurel et sont généralement déployés par des techniques basées sur cathéter sous supervision médicale.

Le Rapport sur le Marché des Dispositifs d'Altération du Flux Hémodynamique segmente le marché par type de dispositif, notamment les dispositifs de protection embolique comprenant le filtre distal, l'occlusion proximale, l'occlusion distale, la protection embolique cérébrale pour le TAVI ; les dispositifs d'occlusion totale chronique comprenant les guides, les microcathéters, les cathéters de franchissement, les systèmes de réentrée, le laser/l'athérectomie ; et autres. Il catégorise également le marché en termes d'application, qui comprend les interventions coronariennes, les maladies cardiaques structurelles, le stenting de l'artère carotide, les interventions artérielles périphériques et autres. En outre, le marché est segmenté en utilisateurs finaux tels que les hôpitaux et cliniques, les centres de chirurgie ambulatoire, les laboratoires de cathétérisme ambulatoires/indépendants, les centres cardiaques spécialisés et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs de Protection Embolique (DPE) | Systèmes de Filtre Distal |

| Systèmes d'Occlusion Proximale | |

| Systèmes d'Occlusion Distale | |

| Protection Embolique Cérébrale pour TAVI | |

| Dispositifs d'Occlusion Totale Chronique (OTC) | Guides pour OTC |

| Microcathéters | |

| Cathéters de Franchissement | |

| Systèmes de Réentrée | |

| Laser/Athérectomie et Franchissement Motorisé | |

| Autres (Déviateurs de Flux, Stents Veineux) |

| Interventions Coronariennes |

| Protection du Cœur Structurel |

| Stenting de l'Artère Carotide |

| Interventions Artérielles Périphériques |

| Autres (Interventions Neurovasculaires, Interventions sur les Artères Rénales et Viscérales, etc.) |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire (CCA) |

| Laboratoires de Cathétérisme Ambulatoires/Indépendants |

| Centres Cardiaques Spécialisés |

| Autres (Instituts de Recherche et Centres d'Essais Cliniques, Instituts Universitaires) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Dispositifs de Protection Embolique (DPE) | Systèmes de Filtre Distal |

| Systèmes d'Occlusion Proximale | ||

| Systèmes d'Occlusion Distale | ||

| Protection Embolique Cérébrale pour TAVI | ||

| Dispositifs d'Occlusion Totale Chronique (OTC) | Guides pour OTC | |

| Microcathéters | ||

| Cathéters de Franchissement | ||

| Systèmes de Réentrée | ||

| Laser/Athérectomie et Franchissement Motorisé | ||

| Autres (Déviateurs de Flux, Stents Veineux) | ||

| Par Application | Interventions Coronariennes | |

| Protection du Cœur Structurel | ||

| Stenting de l'Artère Carotide | ||

| Interventions Artérielles Périphériques | ||

| Autres (Interventions Neurovasculaires, Interventions sur les Artères Rénales et Viscérales, etc.) | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire (CCA) | ||

| Laboratoires de Cathétérisme Ambulatoires/Indépendants | ||

| Centres Cardiaques Spécialisés | ||

| Autres (Instituts de Recherche et Centres d'Essais Cliniques, Instituts Universitaires) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de taille du Marché des Dispositifs d'Altération du Flux Hémodynamique à l'horizon 2031 ?

La taille du Marché des Dispositifs d'Altération du Flux Hémodynamique devrait augmenter de 2,22 milliards USD en 2025 à 2,32 milliards USD en 2026 et atteindre 3,16 milliards USD d'ici 2031 à un CAGR de 6,43 %.

Quelles applications connaissent la croissance la plus rapide au sein du Marché des Dispositifs d'Altération du Flux Hémodynamique ?

Le Cœur Structurel devrait croître à un CAGR de 10,37 % jusqu'en 2031 à mesure que les programmes de valves transcathéter se développent avec des résultats améliorés et une sélection des patients affinée.

Quelle catégorie de dispositifs domine les revenus et laquelle connaît la croissance la plus rapide sur le Marché des Dispositifs d'Altération du Flux Hémodynamique ?

Les Dispositifs de Protection Embolique ont dominé avec une part de revenus de 42,3 % en 2025, tandis que les dispositifs d'Occlusion Totale Chronique devraient se développer à un CAGR de 7,94 %.

Quelle région est en tête et laquelle connaît la croissance la plus rapide sur le Marché des Dispositifs d'Altération du Flux Hémodynamique ?

L'Amérique du Nord était en tête avec une part de 42,3 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 9,57 % jusqu'en 2031.

Comment le remboursement façonne-t-il l'adoption sur le Marché des Dispositifs d'Altération du Flux Hémodynamique ?

Les bases de remboursement de l'assurance-maladie pour les procédures cardiaques structurelles et les mises à jour continues de la codification ambulatoire et des centres de chirurgie ambulatoire soutiennent l'adoption et le glissement des cas éligibles vers des sites à moindre acuité.

Dernière mise à jour de la page le: