Taille et part du marché des vaisseaux sanguins artificiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.45 Milliards de dollars |

| Taille du Marché (2031) | 4.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

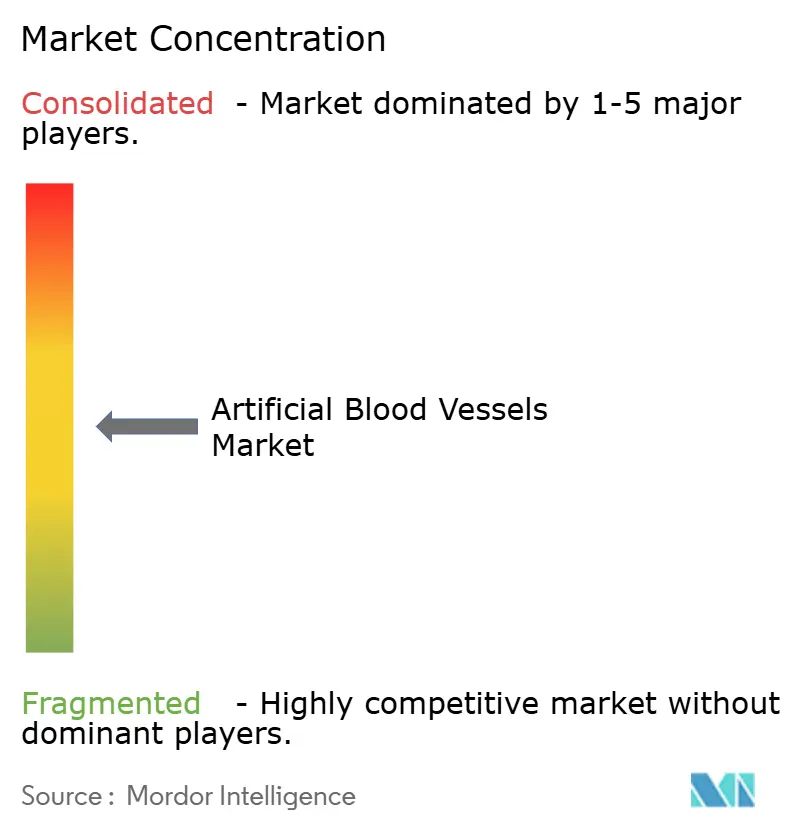

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaisseaux sanguins artificiels par Mordor Intelligence

La taille du marché des vaisseaux sanguins artificiels était évaluée à 3,25 milliards USD en 2025 et devrait croître de 3,45 milliards USD en 2026 pour atteindre 4,68 milliards USD d'ici 2031, à un TCAC de 6,25 % durant la période de prévision (2026-2031).

Cette trajectoire à un chiffre moyen est façonnée par trois forces structurelles : la prévalence croissante des maladies cardiovasculaires et des artériopathies périphériques à l'échelle mondiale, la validation réglementaire des conduits bio-ingéniérés qui remettent en question les greffons en polyéthylène téréphtalate et en polytétrafluoroéthylène expansé de longue date, et l'innovation financée par la défense qui alimente les dispositifs de traumatologie à longue conservation pour usage civil. L'autorisation par la FDA en décembre 2024 du SYMVESS de Humacyte, premier vaisseau acellulaire issu de l'ingénierie tissulaire destiné aux traumatismes des extrémités, a marqué un point d'inflexion réglementaire qui accélère les investissements dans les échafaudages en nanocellulose bactérienne, les hybrides à capteurs intelligents et les géométries personnalisées imprimées en 3D. Parallèlement, les recommandations 2024 de l'ACC/AHA sur l'artériopathie périphérique ont réaffirmé la veine autogène chirurgicale comme option de pontage infra-inguinal préférée, une position qui tempère l'adoption des greffons synthétiques même si la réparation endovasculaire aortique thoracique stimule la demande de systèmes de stent-greffon de grand diamètre[1]American College of Cardiology, « Recommandations 2024 sur l'artériopathie périphérique », acc.org.

Principaux enseignements du rapport

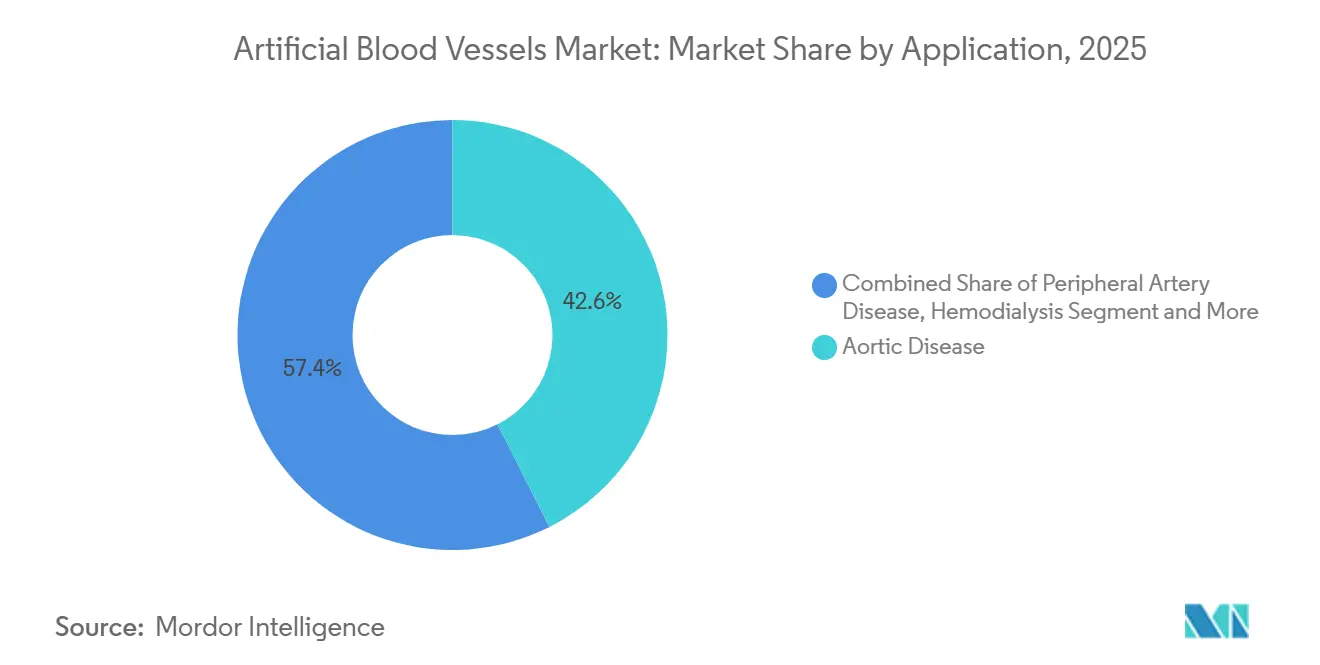

- Par application, la maladie aortique a dominé avec une part de revenus de 42,56 % en 2025. Les traumatismes vasculaires sont prévus pour progresser à un TCAC de 11,25 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les indications.

- Par type de polymère, le polyéthylène téréphtalate a conservé 36,53 % de la part du marché des vaisseaux sanguins artificiels en 2025, tandis que la nanocellulose bactérienne progresse à un TCAC de 12,85 % jusqu'en 2031.

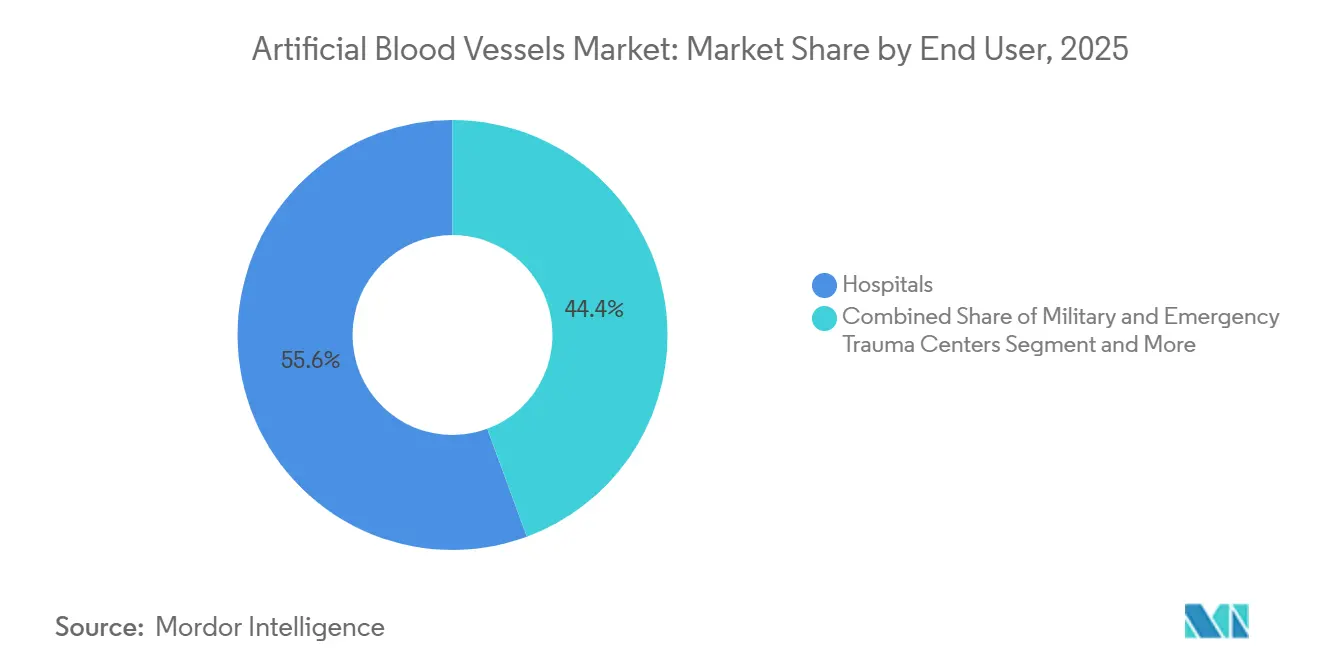

- Par utilisateur final, les hôpitaux ont représenté 55,63 % de la taille du marché des vaisseaux sanguins artificiels en 2025 ; les centres militaires et de traumatologie d'urgence progressent à un TCAC de 10,87 %.

- Par type de dispositif, les greffons à capteurs intelligents ont affiché la croissance la plus rapide au niveau des dispositifs, à un TCAC de 13,7 % entre 2026 et 2031.

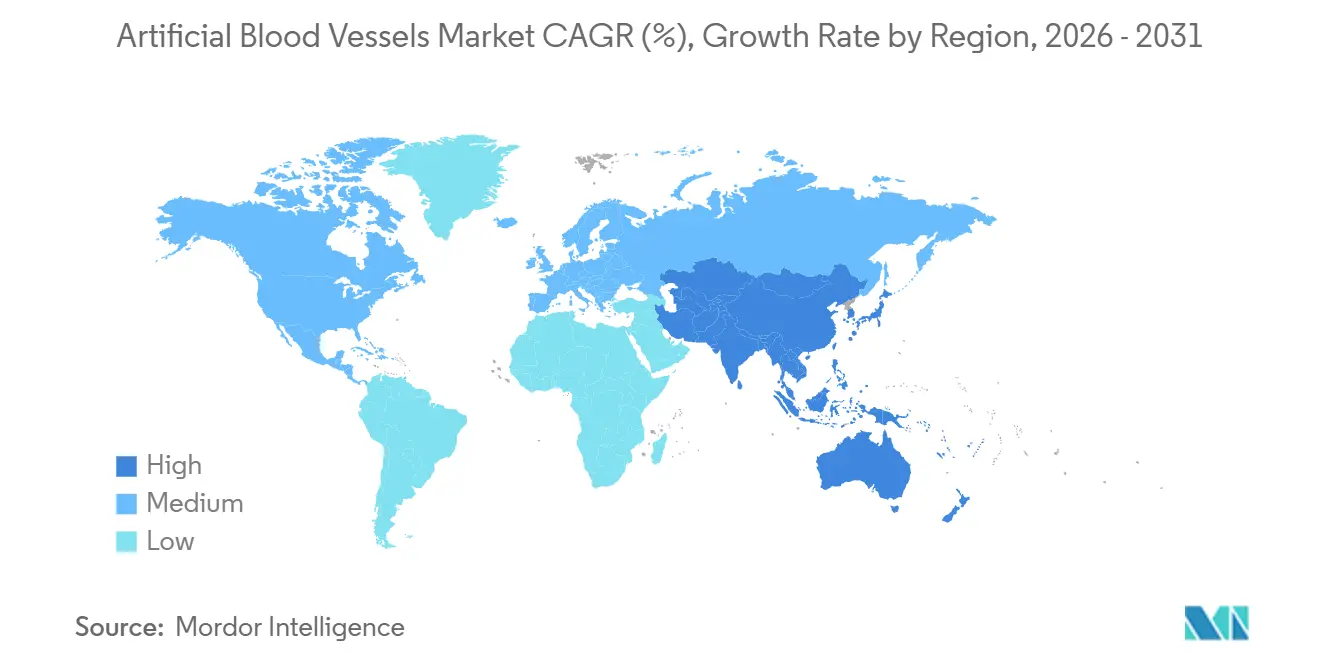

- Par géographie, l'Amérique du Nord a représenté 42,13 % des ventes en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 10,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vaisseaux sanguins artificiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et des artériopathies périphériques | +1.8% | Mondial ; aigu en Asie-Pacifique et dans une Amérique du Nord et une Europe vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante des procédures endovasculaires mini-invasives | +1.3% | Amérique du Nord et Europe en tête ; Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Avancées dans les biomatériaux et les plateformes de greffons issus de l'ingénierie tissulaire | +1.5% | Amérique du Nord et UE pour les approbations ; Chine pour la montée en charge | Moyen terme (2-4 ans) |

| Expansion de la population mondiale sous hémodialyse | +1.2% | Amérique du Nord, Europe, Japon ; Chine et Inde émergentes | Long terme (≥ 4 ans) |

| Impression 3D et personnalisation par jumeau numérique | +0.9% | Amérique du Nord et UE en adoption précoce ; Asie-Pacifique pour la fabrication | Moyen terme (2-4 ans) |

| Programmes de traumatologie financés par la défense | +0.6% | Département de la Défense américain, partenaires de l'OTAN, forces armées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et des artériopathies périphériques

L'artériopathie périphérique touchait 113 millions de personnes dans le monde en 2025, dont 6,5 millions de patients aux États-Unis, et sa prévalence double à chaque décennie de vie après 50 ans. Les profils démographiques vieillissants du Japon, de l'Allemagne et de la Corée du Sud ancrent donc la demande à long terme de conduits vasculaires durables. Bien que la thérapie par exercice supervisé précède désormais de nombreuses interventions conformément aux recommandations de 2024, les patients qui progressent vers une revascularisation présentent souvent une maladie avancée qui impose un greffon fiable lorsque la veine autogène n'est pas disponible. Par conséquent, le marché des vaisseaux sanguins artificiels bénéficie d'un bassin de traitement plus restreint mais à acuité plus élevée.

Avancées dans les biomatériaux et les plateformes de greffons issus de l'ingénierie tissulaire

SYMVESS a atteint 67 % de perméabilité primaire à 30 jours et est devenu le premier greffon issu de l'ingénierie tissulaire autorisé aux États-Unis en décembre 2024. Cette étape a validé deux décennies de recherche sur la matrice extracellulaire et comprime les cycles d'examen pour les plateformes de suivi. La nanocellulose bactérienne synthétisée par Komagataeibacter xylinus reproduit la structure nanofibrillaire du collagène, dépasse 200 MPa de résistance à la traction et favorise l'adhésion endothéliale, la positionnant comme le polymère à la croissance la plus rapide sur le marché des vaisseaux sanguins artificiels. TEDA Bioprinting en Chine a enregistré 95 % de viabilité cellulaire dans des greffons personnalisés de 10 cm en 2024 et entame des essais cliniques en 2025.

Expansion de la population mondiale sous hémodialyse

L'USRDS a noté que 80 % des patients américains sous dialyse débutent le traitement avec un cathéter, et que 38,9 % des fistules ne parviennent pas à maturité, soutenant la demande de greffons artério-veineux prothétiques. Bien que les recommandations KDOQI favorisent les stratégies de fistule en premier lieu, les cohortes âgées avec des vaisseaux calcifiés s'appuient sur des conduits en polytétrafluoroéthylène prévisibles qui arrivent à maturité en 2 à 4 semaines. La part de la population japonaise âgée de ≥ 65 ans, qui s'élève à 28 %, amplifie ce besoin, et les greffons bio-ingéniérés à revêtement antimicrobien gagnent du terrain dans les environnements de dialyse sujets aux infections.

Impression 3D et personnalisation par jumeau numérique de greffons spécifiques au patient

La percée en bio-impression de TEDA en 2024 permet aux conduits de correspondre au diamètre, à la courbure et à la géométrie des branches capturés par angiographie CT, atténuant le désaccord de compliance et la turbulence qui accélèrent la défaillance des greffons conventionnels disponibles sur étagère. La DARPA explore une technologie similaire pour les traumatismes de combat, renforçant l'influence à court terme de la défense sur le marché des vaisseaux sanguins artificiels. Avant une adoption plus large, des essais randomisés multicentriques doivent valider les simulations de dynamique des fluides computationnelle et les allégations relatives à la durée de conservation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des procédures et des dispositifs | -1.1% | Mondial ; aigu en Inde, en Indonésie, dans la région MENA et en Amérique du Sud | Court terme (≤ 2 ans) |

| Voies réglementaires strictes et multi-juridictionnelles | -0.8% | Supervision de la FDA, du MDR, de la PMDA et de la NMPA | Moyen terme (2-4 ans) |

| Alternatives aux stents à élution médicamenteuse | -0.7% | Amérique du Nord et Europe ; métropoles émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en PTFE et en PET | -0.4% | Centres de production en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des dispositifs

La fourchette de paiement ambulatoire Medicare 2025 de 5 702 à 17 957 USD par code vasculaire ne compense pas entièrement les coûts totaux de l'épisode de soins, qui comprennent le prix premium des greffons, la radiologie, l'anesthésie et la surveillance[2]Centres pour les services Medicare et Medicaid, « Paiements APC 2025 », cms.gov. BEST-CLI a montré 32 % d'événements majeurs aux membres en moins avec la veine autogène, renforçant le scepticisme des payeurs à l'égard des greffons synthétiques dans la maladie infra-inguinale. En dehors des marchés à revenus élevés, les dépenses à la charge des patients supérieures à 40 % en Inde et en Indonésie réduisent la base adressable pour les produits bio-ingéniérés.

Voies réglementaires strictes et multi-juridictionnelles

Les dispositifs vasculaires de classe III font face à des examens préalables à la mise sur le marché par la FDA de 3 à 5 ans, à des audits détaillés du système qualité et à des inspections de fabrication. Le règlement européen sur les dispositifs médicaux renforce les exigences en matière de preuves cliniques, et la PMDA japonaise impose des études de transition qui retardent les lancements en Asie-Pacifique. Ces obstacles augmentent les besoins en capital pour les acteurs émergents et favorisent les opérateurs historiques disposant de dossiers existants, allongeant le délai de génération de revenus pour les plateformes d'ingénierie tissulaire sur le marché des vaisseaux sanguins artificiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les traumatismes dépassent les indications chroniques

Les traumatismes vasculaires ont affiché une perspective de TCAC de 11,25 % de 2026 à 2031, alimentée par les achats militaires et les centres de traumatologie de niveau 1 qui privilégient les greffons à longue conservation évitant les délais de prélèvement veineux. La perméabilité primaire de 67 % et le taux d'amputation de 9 % de SYMVESS dans les traumatismes des extrémités démontrent une parité de résultats avec les synthétiques historiques tout en réduisant le temps opératoire. La maladie aortique, en revanche, a conservé 42,56 % de la part du marché des vaisseaux sanguins artificiels en 2025 grâce à l'ascendance de la réparation endovasculaire thoracique, qui gère désormais 81 % des cas d'anévrisme abdominal aux États-Unis. Les volumes de chirurgie ouverte diminuent, mais chaque stent-greffon hybride intègre du tissu en polyéthylène téréphtalate ou en polytétrafluoroéthylène, soutenant la demande en matériaux. Les applications en artériopathie périphérique se heurtent à des vents contraires liés aux recommandations favorisant la veine autogène, tandis que l'accès vasculaire pour la dialyse reste résilient en raison de taux d'échec de maturation des fistules dépassant 38 %[3]Système de données rénales des États-Unis, « Rapport annuel de données 2024 », usrds.org.

Par type de polymère : la nanocellulose progresse, le PET défend sa part

La nanocellulose bactérienne est en voie d'atteindre un TCAC de 12,85 % jusqu'en 2031, portée par une compliance mécanique imitant le collagène et une adhésion cellulaire supérieure qui réduit le risque d'hyperplasie intimale. Le polyéthylène téréphtalate a conservé une part de 36,53 % en 2025, les greffons en PET tissé et tricoté restant la norme pour les réparations aortiques de grand diamètre, notamment en Europe où les chirurgiens apprécient la résistance à l'éclatement et la résistance au pliage. Le polytétrafluoroéthylène expansé continue de dominer les pontages de petit et moyen diamètre, renforcé par des surfaces liées à l'héparine comme PROPATEN qui prolongent la perméabilité. Les polymères composites hybrides émergent dans les réparations complexes de la crosse aortique, combinant des surfaces luminales en polytétrafluoroéthylène avec des mailles structurelles en PET pour équilibrer la compliance et la résistance radiale.

Par utilisateur final : la médecine de défense comme moteur de croissance

Les centres militaires et de traumatologie d'urgence progresseront à un TCAC de 10,87 % à mesure que le Département de la Défense américain, les alliés de l'OTAN et certaines forces armées d'Asie-Pacifique adoptent des greffons acellulaires pour la chirurgie avancée et les scénarios de contrôle des dommages. Les hôpitaux ont néanmoins conservé 55,63 % de la taille du marché des vaisseaux sanguins artificiels en 2025, soutenus par le remboursement Medicare et leur rôle central dans la réparation des anévrismes, l'accès pour la dialyse et le sauvetage complexe des membres. Les centres chirurgicaux ambulatoires attirent des pontages périphériques moins complexes, et les laboratoires de cathétérisme cardiaque élargissent leurs services endovasculaires, mais la traumatologie et la chirurgie aortique maintiennent la prédominance du canal hospitalier.

Par type de dispositif : les capteurs permettent une surveillance prédictive

Les greffons à capteurs intelligents progresseront à un TCAC de 13,7 % jusqu'en 2031, intégrant des systèmes microélectromécaniques qui transmettent en temps réel des données de pression et de débit aux tableaux de bord des cliniciens, facilitant les interventions préventives contre la thrombose avant l'apparition des symptômes. Les greffons vasculaires synthétiques commandaient encore 46,53 % de la part de marché en 2025 en raison d'une familiarité clinique bien établie. Les vaisseaux acellulaires bio-ingéniérés disposent désormais d'une voie validée par la FDA, tandis que les greffons à élution médicamenteuse avec des revêtements de paclitaxel ou de sirolimus pénètrent les segments périphériques où les déficits de perméabilité persistent.

Analyse géographique

L'Amérique du Nord a conservé 42,13 % des revenus mondiaux en 2025 grâce à un remboursement Medicare substantiel, mais les recommandations cliniques privilégiant la veine et l'étude BEST-CLI, compétitivement réussie, freinent l'utilisation des prothèses infra-inguinales. Néanmoins, 6,5 millions de patients américains atteints d'artériopathie périphérique et une augmentation des réparations endovasculaires thoraciques soutiennent la demande de base. L'adoption au Canada et au Mexique est en retrait, mais l'approbation de SYMVESS par Humacyte crée un précédent qui catalyse les soumissions de dispositifs expérimentaux américains pour les greffons issus de l'ingénierie tissulaire de suivi.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 10,51 %, tirant parti de la forte prévalence des maladies cardiovasculaires en Chine et en Inde. Cependant, les modes de dépenses de santé marqués par des dépenses à la charge des patients supérieures à 40 % dans plusieurs marchés freinent l'adoption de produits bio-ingéniérés premium. TEDA Bioprinting en Chine se positionne pour exporter des conduits personnalisés, tandis que le Japon et la Corée du Sud appliquent des approbations accélérées pour les greffons fabriqués localement afin de répondre à la demande en dialyse et en artériopathie périphérique. Le système d'assurance universelle de l'Australie et le système à payeur unique de la Corée du Sud soutiennent l'adoption rapide des techniques endovasculaires et des greffons associés.

La croissance de l'Europe est en retrait par rapport à l'Amérique du Nord et à l'Asie-Pacifique, mais bénéficie d'une infrastructure de chirurgie vasculaire mature. Le consensus 2025 de la Société européenne de chirurgie vasculaire a rapporté une mortalité hospitalière de 7,3 % et un taux d'AVC de 5,0 % lors de la réparation endovasculaire aortique thoracique de la crosse, incitant à des améliorations itératives de la conception dans la géométrie des stent-greffons et les systèmes de mise en place. L'Allemagne, la France et le Royaume-Uni restent les piliers de volume ; l'Espagne et l'Italie contribuent à une demande plus modeste mais régulière. La conformité au règlement sur les dispositifs médicaux présente des défis de coût et de délai de mise sur le marché qui favorisent les opérateurs historiques, mais les stratégies de marquage CE en premier lieu, telles qu'exécutées par PECA Labs avec son exGraft accommodant la croissance, restent attractives pour les start-ups américaines. L'Amérique latine et le Moyen-Orient & Afrique sont naissants, avec les centres tertiaires de Dubaï et de Riyad important des greffons haut de gamme, tandis que le Brésil favorise les synthétiques économiques dans son système public.

Paysage réglementaire

Les vaisseaux sanguins artificiels relèvent de plusieurs filières réglementaires selon l'usage prévu, le diamètre et le profil de risque. Aux États-Unis, les prothèses vasculaires sont supervisées par la FDA dans le cadre des classifications de dispositifs prothétiques cardiovasculaires, de nombreux produits de greffe vasculaire étant autorisés via la voie 510(k), tandis que les implants à plus haut risque suivent la procédure d'approbation préalable à la mise sur le marché (PMA). Les fabricants doivent également se conformer aux exigences du Quality System Regulation en vertu du 21 CFR Part 820. L'approbation par la FDA en décembre 2024 du SYMVESS d'Humacyte pour la réparation artérielle urgente des extrémités lorsque la veine autologue n'est pas envisageable a marqué un précédent moderne pour les vaisseaux acellulaires issus de l'ingénierie tissulaire dans la prise en charge des traumatismes.

Sur l'ensemble des marchés mondiaux, la conformité aux exigences de performance et d'essai reconnues internationalement demeure un point d'ancrage commun tant pour les dossiers de soumission que pour les achats. L'ISO 7198:2016 est une norme consensuelle clé couvrant les greffes vasculaires tubulaires et les patchs vasculaires, y compris la nomenclature, les caractéristiques de conception et les exigences d'évaluation, et elle est fréquemment utilisée pour étayer les preuves techniques dans les dossiers réglementaires. Les exigences de surveillance post-commercialisation façonnent également les responsabilités des fournisseurs, les bases de données du cycle de vie de la FDA recensant des actions de sécurité telles que des rappels (par exemple, une entrée de rappel de Vascutek, Ltd. enregistrée en mars 2026), ce qui renforce la nécessité de traçabilité, de contrôles de fabrication et de systèmes de vigilance, à la fois pour les greffes établies en PET/ePTFE et pour les conduits bio-ingénierés plus récents.

Paysage concurrentiel

Le marché des vaisseaux sanguins artificiels est modérément fragmenté : Medtronic, Terumo et d'autres défendent leurs positions en polytétrafluoroéthylène et en polyéthylène téréphtalate grâce à des améliorations progressives de surface et de délivrance médicamenteuse, tandis que les entrants bio-ingéniérés Humacyte et Xeltis poursuivent des stratégies acellulaires et résorbables qui promettent une compliance supérieure et un remodelage à long terme. Le greffon PROPATEN lié à l'héparine de Gore et le stent-greffon VIABAHN capitalisent sur la technologie antithrombotique pour se différencier dans les niches de pontage périphérique et de réparation iliaque. L'expansion de 30 millions USD de Terumo à Porto Rico annoncée en février 2024 souligne son engagement envers les accessoires d'accès vasculaire qui complètent les portefeuilles de greffons. SYMVESS de Humacyte a établi un modèle réglementaire qui accélère l'adoption des vaisseaux acellulaires et pousse les opérateurs historiques à acquérir sous licence ou à développer en interne des capacités d'ingénierie tissulaire.

L'innovation dans les espaces blancs se concentre sur les greffons à capteurs intelligents qui détectent les anomalies hémodynamiques précoces, avec des prototypes intégrant des puces de télémétrie dans les parois des greffons qui s'interfacent avec des tableaux de bord en nuage. L'exGraft de PECA Labs a obtenu le marquage CE en mars 2024 pour usage pédiatrique, répondant au besoin non satisfait de conduits accommodant la croissance qui évitent les réopérations en série. Des start-ups telles que InnAVasc Medical et Vascudyne ciblent l'accès pour la dialyse avec respectivement des revêtements antimicrobiens et des échafaudages de matrice extracellulaire. Les obstacles réglementaires restent élevés, mais le précédent SYMVESS réduit le risque perçu pour les investisseurs et raccourcit les délais d'approbation attendus. L'échelle, la distribution et les ensembles de données de surveillance des opérateurs historiques constituent un contrepoids concurrentiel, mais une vague de consolidation modérée est probable à mesure que les capacités en santé numérique et en biomatériaux convergent.

Leaders du secteur des vaisseaux sanguins artificiels

B. Braun Melsungen

Terumo Medical Corporation

Medtronic

Cook Medical Incorporated

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se situe dans les applications où la veine autologue n'est pas disponible ou pratique, créant une demande pour des conduits prêts à l'emploi offrant une disponibilité plus rapide et une manipulation plus prévisible dans les contextes de traumatologie et de dialyse. Les signaux réglementaires et commerciaux ont renforcé la thèse d'investissement en faveur des plateformes bio-ingénierées et résorbables. Le SYMVESS d'Humacyte a reçu l'approbation de la FDA en décembre 2024 pour les blessures artérielles des extrémités lorsque la greffe veineuse n'est pas réalisable, et en mars 2026 la société a soumis une demande d'autorisation de mise sur le marché au ministère de la Santé d'Israël afin d'étendre la voie d'accès aux marchés internationaux. Dans l'accès à l'hémodialyse, le marquage CE européen obtenu en avril 2026 pour la greffe d'accès vasculaire bioabsorbable de Xeltis (aXess), fondé sur des données d'essai pivot à 12 mois, ajoute une nouvelle preuve que les concepts régénératifs et de remodelage passent du développement à l'usage clinique réglementé.

L'espace vierge reste le plus visible dans la performance des greffes de petit diamètre (inférieur à 6 mm), où les matériaux synthétiques conventionnels rencontrent des défis de thrombose et de resténose, et où la demande clinique est amplifiée par la maladie artérielle périphérique et les besoins d'accès à la dialyse. Les travaux académiques et translationnels se concentrent sur des constructions de greffes régénératives prêtes à l'emploi (par exemple, des biotubes renforcés et des échafaudages nanofibreux électrofilés) et sur des méthodes habilitantes telles que l'endothélialisation ex vivo, le conditionnement par perfusion dynamique et la bio-impression 3D pour l'adéquation anatomique. Du côté des dispositifs établis, une opportunité continue existe également dans la réparation endovasculaire aortique complexe, où la différenciation passe par les systèmes de délivrance, la géométrie et les tissus des greffes. Les systèmes aortiques avancés bénéficiant d'une validation de niveau PMA peuvent accélérer l'adoption hospitalière et le repositionnement concurrentiel dans le segment des maladies aortiques, qui représente déjà la plus grande part des revenus.

Développements récents du secteur

- Mai 2026 : Artivion a finalisé l'acquisition d'Endospan Ltd. pour un prix d'achat net initial d'environ 131,3 millions USD. L'intégration de la technologie endovasculaire de l'arc aortique d'Endospan au sein d'Artivion renforce sa position dans la réparation aortique complexe et resserre le lien entre la propriété du dispositif et l'exécution de la commercialisation.

- Avril 2026 : Humacyte a modifié son accord de distribution avec Fresenius Medical Care pour réaligner les droits commerciaux hors États-Unis pour Symvess, accordant à Humacyte des droits exclusifs de distribution du produit hors des États-Unis. Cette démarche appuie un contrôle plus direct de la stratégie de canal international et peut simplifier la planification de l'expansion pour un vaisseau acellulaire issu de l'ingénierie tissulaire approuvé par la FDA.

- Décembre 2024 : La FDA a approuvé le SYMVESS d'Humacyte, un vaisseau acellulaire issu de l'ingénierie tissulaire, pour la réparation artérielle urgente des extrémités lorsque la greffe veineuse autologue n'est pas réalisable. Cette approbation a établi une référence réglementaire de premier ordre pour les conduits vasculaires bio-ingénierés et a relevé la barre concurrentielle au-delà des greffes conventionnelles en PET et ePTFE dans la prise en charge des traumatismes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les vaisseaux sanguins artificiels implantés ou utilisés comme greffes vasculaires pour remplacer, contourner ou réparer des vaisseaux sanguins endommagés lors de procédures chirurgicales et interventionnelles dans les principales zones géographiques.

Exclusions du périmètre : sont exclues les ventes de médicaments, les tests diagnostiques et les consommables non implantables qui ne fonctionnent pas comme un vaisseau ou une greffe artificiels.

Aperçu de la segmentation

- Par application

- Maladie aortique

- Artériopathie périphérique

- Hémodialyse

- Pontage aortocoronarien

- Traumatisme vasculaire

- Réparation pédiatrique des vaisseaux congénitaux

- Par type de polymère

- Polydioxanone

- Polyuréthane

- Polyéthylène téréphtalate

- PTFE expansé

- Biosynthétique / Issu de l'ingénierie tissulaire

- Nanocellulose bactérienne

- Polymères composites hybrides

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Laboratoires de cathétérisme cardiaque

- Cliniques vasculaires spécialisées

- Centres militaires et de traumatologie d'urgence

- Par type de dispositif

- Greffons vasculaires synthétiques

- Vaisseaux acellulaires bio-ingéniérés

- Greffons vasculaires à élution médicamenteuse

- Greffons à capteurs intelligents

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour construire la carte de base de la demande et des procédures qui sous-tend le modèle, car les vaisseaux sanguins artificiels sont fortement liés aux volumes chirurgicaux et aux schémas d'adoption clinique. Nous avons examiné des sources publiques telles que les bases de données de dispositifs de la FDA américaine, le CDC américain, l'OMS et les statistiques sanitaires de l'OCDE afin de comprendre la charge des maladies cardiovasculaires, la prévalence de la dialyse et les signaux d'activité procédurale par pays.

Pour affiner les hypothèses concernant la disponibilité des produits et l'orientation des prix, nous avons également utilisé des revues cliniques à comité de lecture, des publications hospitalières et d'assureurs, des sites d'associations professionnelles, ainsi que des dépôts publics d'entreprises et des présentations aux investisseurs. Pour les vérifications de cohérence de la structure du marché et de l'empreinte des fabricants, des abonnements payants pour les données financières et l'intelligence d'entreprise ainsi qu'une base de données de brevets ont été consultés lorsque nécessaire. Les sources documentaires citées ci-dessus sont uniquement illustratives, et d'autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Un travail primaire a été réalisé pour tester la répartition des procédures, le comportement de sélection des greffes et les fourchettes de prix habituelles dans des applications telles que le pontage, l'accès à l'hémodialyse et la réparation aortique, car ces points peuvent varier selon le type d'hôpital et le contexte de remboursement. Des entretiens et enquêtes ont été menés avec des fabricants, distributeurs, cliniciens et acteurs des achats à travers l'APAC, l'EMEA et les Amériques. Les réponses des personnes interrogées ont ensuite été utilisées pour combler les lacunes de données et confirmer le dimensionnement final et les hypothèses de tendance.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier rang : 30 % | Dirigeants (CXO) : 14 % | APAC : 47 % |

| Acteurs de rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 21 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où les bassins de procédures et de patients sont traduits en demande de dispositifs, puis valorisés à l'aide de prix de vente moyens réalistes. La voie descendante part des principaux points d'ancrage de la demande, tels que les besoins d'accès à la dialyse, les volumes de procédures de pontage cardiovasculaire et de reconstruction vasculaire, ainsi que la capacité de traitement au niveau national, qui sont ensuite convertis en unités de greffe à l'aide des taux d'utilisation et des schémas de remplacement.

Ensuite, des approximations ascendantes sélectives ont été utilisées pour corroborer les totaux, principalement à travers les répartitions de revenus des fournisseurs, les vérifications du mix produit par application, et des fourchettes de prix échantillonnées à travers les régions. Lorsqu'une source unique semblait surestimée, le modèle a été ajusté. Les intrants activement suivis comprennent les tendances des patients dialysés, les volumes d'intervention pour la maladie artérielle périphérique et la maladie aortique, les transferts de parts entre hôpitaux et centres de chirurgie ambulatoire, les changements de préférence pour les matériaux de greffe (ePTFE contre PET et nouvelles options biosynthétiques), et les écarts de prix régionaux liés aux cycles d'achat et au calendrier des devises.

Pour les prévisions, nous nous sommes principalement appuyés sur une analyse de scénarios étayée par des avis d'experts sur la croissance des procédures et la vitesse d'adoption, puis nous avons traduit ces scénarios en trajectoires annuelles de demande et de valeur. Lorsque les informations ascendantes étaient incomplètes pour des marchés plus petits, les lacunes ont été traitées en utilisant des ratios de procédures de substitution provenant de pays comparables, suivis d'une revalidation des dépenses par habitant résultantes à l'aide des retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants tels que les taux de croissance des procédures, les expansions de capacité rapportées et l'orientation des prix observée, puis examinés pour détecter les valeurs aberrantes au niveau pays et application. Lorsqu'un écart semblait trop important pour être expliqué, les hypothèses ont été revues et des appels de suivi ont été déclenchés pour confirmer si le facteur était un problème de périmètre, un décalage temporel ou un véritable changement de marché.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes afin que la logique de calcul, les conversions d'unités et les agrégations régionales soient cohérentes et traçables. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une vérification finale avant livraison est effectuée afin que la vision publiée reflète les données les plus récentes disponibles.

Taille du marché des vaisseaux sanguins artificiels selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les vaisseaux sanguins artificiels ne correspondent souvent pas, car chaque étude fait ses propres choix quant à ce qui est comptabilisé, aux années de référence retenues et à la vitesse à laquelle les nouveaux types de greffes sont censés se développer. Même lorsque le même nom est utilisé, le modèle sous-jacent peut être construit sur des bassins de procédures, une logique de prix et une couverture régionale différents.

L'écart principal provient du fait que la valeur soit limitée aux produits de greffe vasculaire implantables utilisés dans la réparation chirurgicale et le pontage, ou que des implants vasculaires connexes et des dispositifs de réparation cardiovasculaire plus larges y soient ajoutés, ce qui peut rapidement gonfler les totaux. Le calendrier compte également, certains éditeurs utilisant des années de base antérieures puis appliquant des taux de croissance sur un horizon long, tandis que d'autres actualisent plus fréquemment les hypothèses de progression du prix de vente moyen et le calendrier de conversion des devises, puis effectuent des tests rétrospectifs par rapport aux signaux de procédures. Cette étape est utilisée chez Mordor Intelligence pour maintenir la valeur de 2026 rattachée à une utilisation réaliste.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,45 milliards USD (2026) | |

| Éditeur sectoriel A | 1,70 milliard USD (2026) | Utilise un regroupement de produits plus restreint axé sur des catégories de greffes vasculaires sélectionnées et applique des fourchettes de prix plus conservatrices, ce qui réduit la valeur implicite par procédure dans plusieurs régions. |

| Portail de recherche B | 2,35 milliards USD (2025) | S'ancre sur une année antérieure et traite l'année suivante comme une valeur prévisionnelle, et sa trajectoire de croissance semble s'appuyer davantage sur l'application d'un TCAC à long terme, avec moins de vérifications visibles par rapport au mix des procédures et aux évolutions d'utilisation régionale. |

Sur l'ensemble des trois chiffres, l'essentiel de l'écart peut être attribué aux choix de périmètre et à l'ancrage temporel, suivis de la manière dont le prix et l'utilisation sont convertis en valeur. En maintenant la construction rattachée aux bassins de demande fondés sur les procédures, puis en confirmant les totaux par des vérifications auprès des fournisseurs et des fourchettes de prix, l'estimation reste plus facile à reproduire et à expliquer lorsque les clients doivent tester des hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vaisseaux sanguins artificiels en 2026 ?

Le marché s'établit à 3,45 milliards USD, en progression vers 4,68 milliards USD d'ici 2031 à un TCAC de 6,25 %.

Quelle application contribue le plus aux revenus ?

La maladie aortique représente 42,55 % des ventes mondiales en 2025, soutenue par la prédominance de la réparation endovasculaire aortique.

Quel est le domaine d'application à la croissance la plus rapide ?

Les traumatismes vasculaires affichent une perspective de TCAC de 11,25 % jusqu'en 2031, portés par l'adoption militaire et civile en traumatologie.

Quel segment de polymère gagne le plus rapidement du terrain ?

La nanocellulose bactérienne est en tête avec un TCAC projeté de 12,85 % jusqu'en 2031 en raison de sa biocompatibilité et de sa compliance supérieures.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

La forte prévalence des maladies cardiovasculaires, la hausse des volumes de procédures en Chine et en Inde, et l'émergence d'une fabrication locale propulsent un TCAC de 10,51 % malgré les contraintes de dépenses.

Comment les greffons à capteurs intelligents transforment-ils les soins post-opératoires ?

Les capteurs microélectromécaniques intégrés fournissent des données de débit et de pression en temps réel, permettant une détection précoce de la thrombose et une intervention préventive.

Dernière mise à jour de la page le: