Taille et Part du Marché des Cathéters de Dialyse Péritonéale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

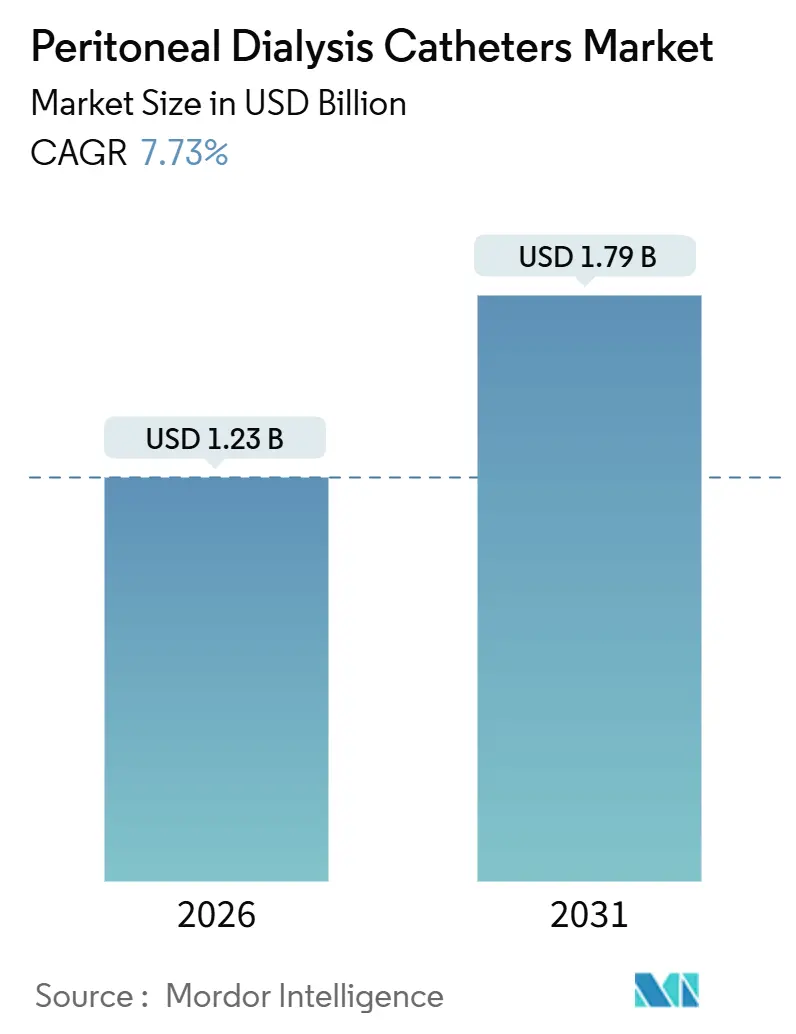

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters de Dialyse Péritonéale par Mordor Intelligence

La taille du Marché des Cathéters de Dialyse Péritonéale est estimée à 1,23 milliard USD en 2026, et devrait atteindre 1,79 milliard USD d'ici 2031, à un CAGR de 7,73 % durant la période de prévision (2026-2031).

La réforme des paiements favorisant le remplacement rénal à domicile, l'extinction du modèle ESRD Treatment Choices, et la dynamique politique soutenue en faveur du Comprehensive Kidney Care Contracting et du Kidney Care First sous-tendent cette expansion. Les prestataires alignent de plus en plus leurs protocoles cliniques sur les incitations fondées sur la valeur, accélérant l'adoption des modalités à domicile qui reposent sur des dispositifs d'accès à longue durée de séjour fiables. L'innovation en matière de cathéters suit ces incitations : les surfaces antimicrobiennes, les embouts lestés résistant à la migration et les capteurs intégrés entrent dans la pratique courante. Du côté de la demande, la prévalence des maladies rénales chroniques augmente le plus rapidement dans les zones urbaines d'Asie-Pacifique, tandis que l'incidence de l'insuffisance rénale terminale dans les marchés à revenus élevés se stabilise, créant un schéma de croissance mondial mixte. Par ailleurs, les pressions sur les coûts des matériaux et les échecs de technique liés aux infections représentent des défis que les fabricants doivent surmonter grâce à des initiatives de recherche et développement et de formation.

Principaux Enseignements du Rapport

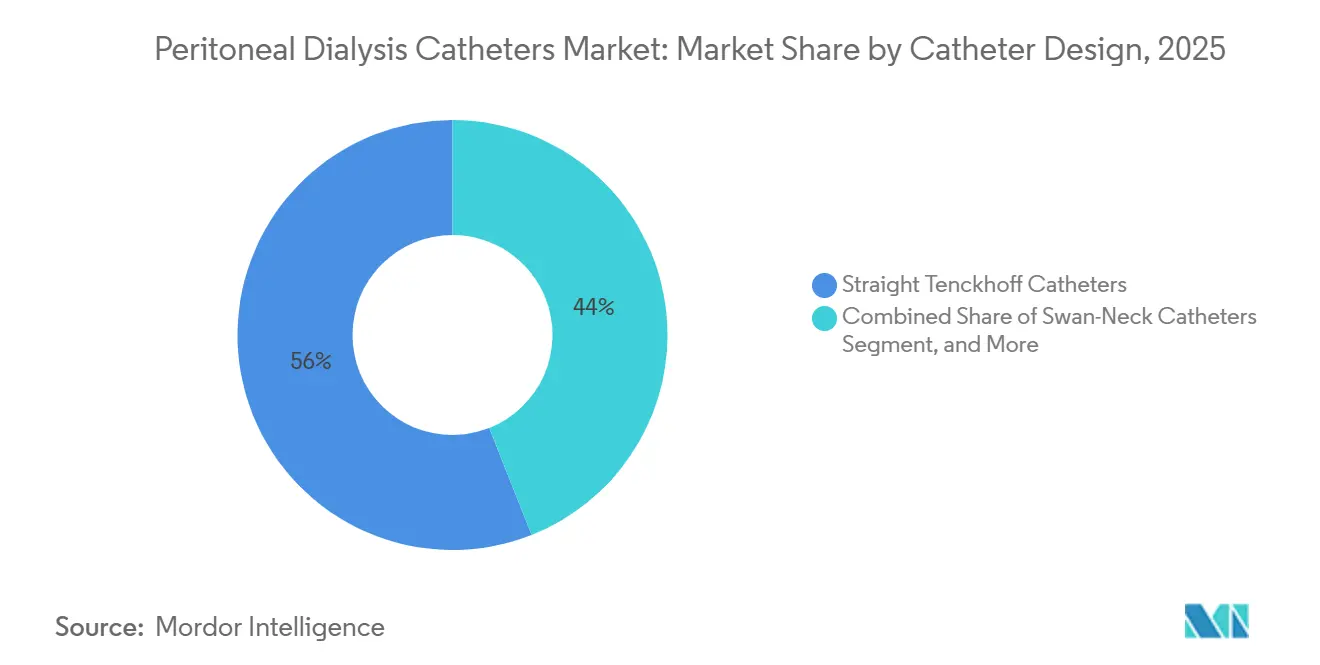

- Par conception de cathéter, les cathéters Tenckhoff droits ont dominé avec 56,01 % de la part du marché des cathéters de dialyse péritonéale en 2025 ; les cathéters à auto-positionnement et à embout lesté devraient se développer à un CAGR de 8,98 % jusqu'en 2031.

- Par matériau, la silicone de qualité médicale représentait 69,87 % du marché des cathéters de dialyse péritonéale en 2025, tandis que les variantes imprégnées d'antimicrobiens progressent à un CAGR de 8,01 % jusqu'en 2031.

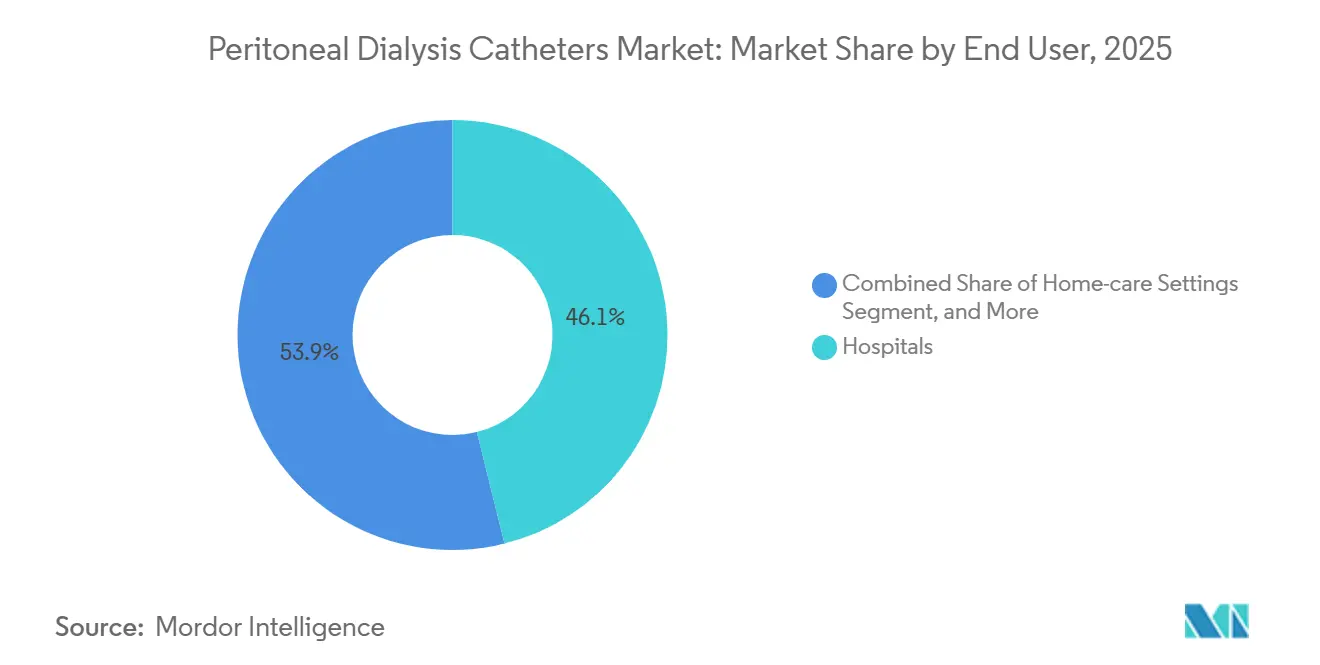

- Par utilisateur final, les hôpitaux détenaient 46,12 % de la taille du marché des cathéters de dialyse péritonéale en 2025, et les environnements de soins à domicile se développent à un CAGR de 10,22 % jusqu'en 2031.

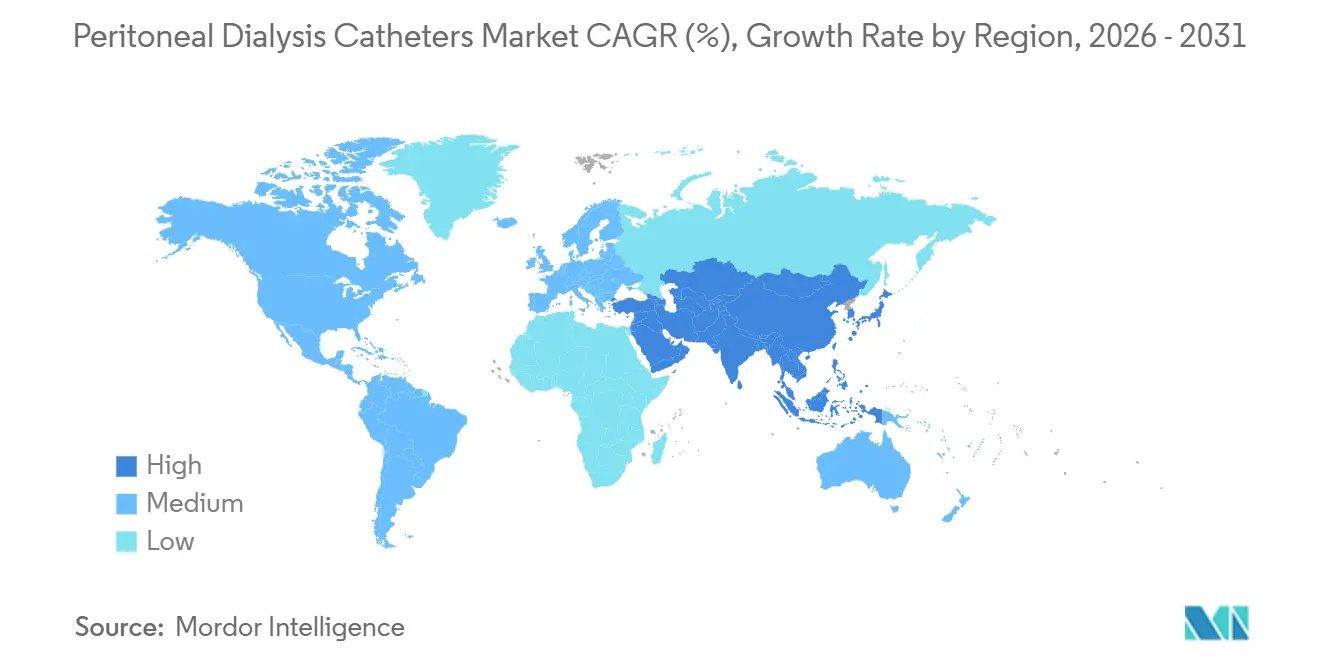

- Par géographie, l'Amérique du Nord a capturé 34,03 % de la part du marché des cathéters de dialyse péritonéale en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 9,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cathéters de Dialyse Péritonéale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des MRC et de l'IRT | +1.8% | Mondiale, avec la plus forte concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption Croissante de la Dialyse à Domicile | +1.5% | Amérique du Nord, Europe, Australie ; émergente en Chine et en Thaïlande | Moyen terme (2-4 ans) |

| Avancées Technologiques dans les Cathéters Antimicrobiens et Biocompatibles | +1.2% | Mondiale, portée par l'Amérique du Nord et l'Europe ; diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Remboursement Favorable et Soutien Politique pour la Dialyse à Domicile | +1.4% | Amérique du Nord (Medicare/Medicaid), certains marchés européens, Australie | Court terme (≤ 2 ans) |

| Modèles de Paiement des Soins Rénaux Fondés sur la Valeur Amplifiant l'Adoption de la DP | +0.9% | États-Unis (modèles CKCC, KCF) ; programmes pilotes au Canada | Moyen terme (2-4 ans) |

| Expansion des Protocoles de DP à Démarrage Urgent dans la Prise en Charge de l'IRA | +0.7% | Amérique du Nord, Europe, certains centres APAC (Singapour, Corée du Sud) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des MRC et de l'IRT

La maladie rénale chronique touche 35,5 millions d'adultes américains, soit 14 % de la population. Le Système de Données Rénales des États-Unis indique que l'incidence de l'insuffisance rénale terminale s'est stabilisée à environ 130 000 cas par an, mais la prévalence totale continue d'augmenter car les patients vivent plus longtemps.[1]Système de Données Rénales des États-Unis, « Rapport annuel de données 2024 », ADR.usrds.org L'incidence en Inde et en Chine augmente plus rapidement en raison d'un diabète et d'une hypertension mal contrôlés, qui représentent ensemble plus de 60 % des nouveaux cas d'insuffisance rénale terminale dans les cohortes urbaines d'Asie-Pacifique. L'OMS a noté que les pénuries de néphrologues sont plus de 10 fois plus élevées dans les pays à faible revenu, ce qui limite les capacités de formation. Ces dynamiques épidémiologiques obligent les fabricants à approvisionner à la fois les marchés émergents sensibles aux coûts et les régions matures technologiquement exigeantes, façonnant le mix produit et les niveaux de prix.

Adoption Croissante de la Dialyse à Domicile

Le CMS a maintenu un taux de paiement de base de 281,71 USD pour 2026 et a préservé les compléments de formation qui peuvent dépasser 150 USD par séance, compensant les coûts d'insertion et de formation.[2]Centre d'Innovation du CMS, « Présentation du Modèle CKCC », Innovation.CMS.gov L'extension de couverture de 2025 pour les patients atteints d'insuffisance rénale aiguë a introduit 20 000 à 30 000 nouveaux candidats par an. Le taux de pénétration à domicile en Australie a dépassé 30 % à la suite de programmes de formation dirigés par des infirmières. Le mandat « DP en Premier » de la Thaïlande a porté la prévalence au-dessus de 50 % dans les hôpitaux publics, démontrant que la réglementation peut modifier des pratiques établies de longue date en établissement.

Avancées Technologiques dans les Cathéters Antimicrobiens et Biocompatibles

L'ISPD a mis à jour ses recommandations en 2024 pour fixer les programmes à 0,4 épisode de péritonite ou moins par patient-année.[3]Société Internationale de Dialyse Péritonéale, « Recommandations ISPD sur la Péritonite 2024 », ISPD.org Un essai européen de 2025 a montré que les cathéters en silicone aux nanoparticules d'argent réduisaient la formation de biofilm de 68 % et les infections au site de sortie de 32 % par rapport aux dispositifs non revêtus. L'autorisation de la FDA pour Defencath, une solution de verrouillage antimicrobienne, démontre l'ouverture réglementaire aux adjuvants de contrôle des infections susceptibles de migrer vers la DP. Les fabricants doivent équilibrer la souplesse pour la compatibilité tissulaire avec la rigidité requise pour les embouts lestés, ce qui incite à la recherche sur les matériaux hybrides. La correction terrain de Baxter en 2025 a mis en évidence les obstacles à l'intégration de l'électronique dans ce qui a toujours été un simple tube.

Remboursement Favorable et Soutien Politique pour la Dialyse à Domicile

Le TDAPA et le TPNIES du CMS offrent des majorations de paiement temporaires pour les nouveaux équipements de DP, réduisant le risque de commercialisation. Medicare Advantage, qui couvre 54 % des bénéficiaires en 2025, intègre des indicateurs d'initiation à domicile dans les Star Ratings, incitant les assureurs à promouvoir la DP. L'Ontario et la Colombie-Britannique ont augmenté le financement journalier de la DP à domicile de 12 % en 2025, permettant aux programmes de recruter des infirmières dédiées. Les assureurs commerciaux UnitedHealthcare et Anthem ont lancé des programmes à tarif forfaitaire groupé qui regroupent l'insertion du cathéter, la formation et les fournitures, raccourcissant les cycles administratifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque Élevé de Péritonite et d'Infections Liées au Cathéter | -1.1% | Mondiale, avec une incidence plus élevée dans les marchés émergents en raison des lacunes en matière de formation | Long terme (≥ 4 ans) |

| Infrastructure de Formation à la DP Limitée dans les Économies Émergentes | -0.8% | Inde, Afrique subsaharienne, Asie du Sud-Est (à l'exclusion de Singapour et de la Thaïlande) | Moyen terme (2-4 ans) |

| Coût Initial des Cathéters de DP Avancés et des Procédures d'Insertion | -0.5% | Marchés émergents avec des systèmes de paiement direct ; certaines populations non assurées aux États-Unis | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières en Silicone et Contraintes d'Approvisionnement | -0.4% | Mondiale, avec un approvisionnement concentré en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque Élevé de Péritonite et d'Infections Liées au Cathéter

La péritonite est responsable de 25 % à 35 % des échecs de technique et coûte entre 5 000 et 8 000 USD par épisode. Les taux médians aux États-Unis sont de 0,48 épisode par patient-année, au-dessus de l'objectif de 0,4 de l'ISPD. Les infections au site de sortie surviennent chez 15 % à 20 % des patients chaque année, Staphylococcus aureus et Pseudomonas aeruginosa étant les agents pathogènes les plus courants. L'Inde rurale enregistre une péritonite 2,1 fois plus élevée que les centres urbains en raison de la qualité de l'eau et du suivi limité. Le risque élevé d'infection érode la confiance des payeurs et ralentit l'expansion de la modalité, en particulier dans les environnements où le soutien infirmier est rare.

Infrastructure de Formation à la DP Limitée dans les Économies Émergentes

L'Inde ne compte que 1 200 néphrologues pour 1,4 milliard de personnes, soit un ratio de 0,9 par million, contre 25 par million aux États-Unis. Moins de 500 infirmières certifiées en DP entravent l'éducation des patients. L'Afrique subsaharienne ne dispose de néphrologues que dans 12 des 47 pays. Les unités de simulation mobile du Brésil en 2025 couvrent principalement São Paulo et Rio, laissant les zones rurales mal desservies. Les fabricants doivent subventionner des programmes de formation de formateurs et fournir des kits d'insertion simplifiés, ce qui augmente les coûts de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Conception de Cathéter : La Dominance du Tenckhoff Face au Défi des Embouts Lestés

Les dispositifs Tenckhoff droits ont représenté 56,01 % du chiffre d'affaires de 2025, soulignant leur familiarité clinique. Les formats à embout lesté et à auto-positionnement, cependant, croissent à un CAGR de 8,98 % grâce à des taux de malposition plus faibles. Les versions enroulées conservent une part à deux chiffres intermédiaires chez les patients présentant des adhérences, tandis que les types col de cygne sont appréciés chez les patients obèses. Les unités présternales de longueur étendue servent les patients porteurs de stomies abdominales et de hernies. L'autorisation réglementaire dans le cadre du 510(k) de la FDA prend généralement 3 à 6 mois, avec des retards si de nouveaux matériaux apparaissent. Les écosystèmes intégrés, tels que le cycleur Harmony de Fresenius couplé à des cathéters étiquetés, peuvent fidéliser les cliniciens à des portefeuilles propriétaires.

Les conceptions à embout lesté réduisent la malposition de 12 % à 4 % dans les essais européens, mais les primes de prix de 20 % à 30 % freinent l'adoption dans les marchés sensibles aux coûts. Alors que les payeurs récompensent la réduction des hospitalisations, ces dispositifs gagnent du terrain dans les systèmes matures. Avec le resserrement des seuils d'infection, la demande de modèles à auto-positionnement qui réduisent les manipulations devrait s'accélérer tout au long de la période de prévision.

Par Matériau : La Suprématie de la Silicone Remise en Question par l'Innovation Antimicrobienne

La silicone de qualité médicale représentait 69,87 % du chiffre d'affaires en 2025 en raison de sa biocompatibilité et de sa résistance au pliage. La silicone imprégnée d'antimicrobiens se développe à un CAGR de 8,01 % alors que les payeurs pénalisent les admissions liées à la péritonite. Le polyuréthane sert des niches à haute résistance mais reste un choix minoritaire en raison de sa rigidité et de sa thrombogénicité. Les ions d'argent, la chlorhexidine et les revêtements antibiotiques présentent chacun des compromis en termes de durabilité, de réaction tissulaire et de résistance aux antimicrobiens. Les coûts de la silicone brute restent 12 % au-dessus des niveaux de 2023 à la suite de chocs d'approvisionnement dans le Shandong, ce qui pèse sur les marges. Les fabricants doivent prouver que la réduction des infections se traduit par un coût total de soins plus faible pour justifier les primes de prix.

Les hybrides hydrogel et silicone-polyuréthane ciblent les segments pédiatriques et sensibles aux allergies. Les premières données cliniques sont prometteuses, mais l'échelle limitée maintient les coûts unitaires élevés. L'adoption généralisée dépend d'études d'infection robustes et multicentriques liées au remboursement fondé sur la valeur.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Avance tandis que les Soins à Domicile Progressent

Les hôpitaux représentaient 46,12 % de la demande de 2025, reflétant leur rôle dans l'insertion et la gestion des complications. Les environnements de soins à domicile progressent au CAGR le plus rapide de 10,22 % alors que le remboursement de la dialyse à domicile pour l'insuffisance rénale aiguë est entré en vigueur en 2025. Les centres de dialyse maintiennent une part d'environ 30 %, essentielle pour les patients nécessitant des échanges supervisés. Les établissements de soins infirmiers qualifiés et les LTACH occupent un volume à un chiffre faible mais augmenteront à mesure que les comorbidités progressent.

Les plateformes de surveillance à distance telles que Claria de Baxter avec Sharesource ont réduit les hospitalisations de 19 % dans un essai de 2025, économisant 3 200 USD par patient et par an. Ces économies renforcent la justification économique pour les payeurs de passer aux environnements à domicile, où la consommation de fournitures liées aux cathéters par patient augmente. Les acteurs établis offrant des services intégrés sont les mieux positionnés.

Analyse Géographique

L'Amérique du Nord a généré 34,03 % du chiffre d'affaires de 2025 grâce au large droit à l'IRT de Medicare. Le taux de pénétration de la dialyse à domicile de 14,1 % aux États-Unis signale une marge de progression pour les volumes de cathéters. La hausse de 12 % du financement journalier au Canada en 2025 élargira les programmes provinciaux à domicile. Le marché des cathéters de dialyse péritonéale en Amérique du Nord devrait bénéficier des réformes fondées sur la valeur en cours dans les soins néphrologiques.

L'Asie-Pacifique progresse au CAGR le plus rapide de 9,83 %, grâce à l'inclusion par la Chine des fournitures de DP dans les médicaments essentiels en 2024 et à la classe moyenne urbaine indienne qui recherche la flexibilité à domicile. Le mandat de la Chine imposant aux hôpitaux tertiaires de former deux infirmières en DP pour 100 000 habitants pourrait doubler la prévalence nationale à 16 % d'ici 2027. La politique DP en Premier de la Thaïlande maintient la pénétration incidente au-dessus de 50 %, ancrant la croissance régionale.

L'Europe détient une part stable d'environ 20 %. L'Allemagne rembourse la DP à parité avec l'hémodialyse, tandis que le NHS du Royaume-Uni oriente activement le mix de modalités pour alléger la charge des établissements. La prévalence de la DP varie de dix fois entre 2 % en Roumanie et 22 % aux Pays-Bas, reflétant des ratios de personnel et une parité de paiement divergents.

Le Moyen-Orient et l'Afrique représentent une part à un chiffre élevé. Les investissements du Conseil de Coopération du Golfe dans les hôpitaux spécialisés améliorent l'accès, mais la pénurie de néphrologues limite l'adoption dans une grande partie de l'Afrique. L'Amérique du Sud détient une part à un chiffre faible, contrainte par l'austérité budgétaire ; le programme de simulation mobile du Brésil est un point positif mais reste géographiquement limité.

Paysage Concurrentiel

Le marché est modérément concentré. Vantive (anciennement Baxter), Fresenius Medical Care et Medtronic contrôlent une part significative du chiffre d'affaires. La scission de Vantive le 31 janvier 2025 a libéré 4,5 milliards USD de chiffre d'affaires annuel dans le domaine rénal pour des investissements ciblés dans les cathéters. Medtronic vend de manière croisée l'accès à la DP dans les unités de soins intensifs à la suite de son acquisition d'Acute Therapies.

Les acteurs régionaux Nipro, Terumo, B. Braun et Cook Medical se partagent le reste, en se concentrant souvent sur les zones géographiques sensibles aux prix. Les espaces blancs d'innovation comprennent les cathéters antimicrobiens pour les cohortes diabétiques et les conceptions spécifiques aux pédiatres. Les entrants dans le domaine de la santé numérique visent à prédire la péritonite à l'aide de données dérivées de capteurs, ce qui pourrait déplacer l'avantage du matériel vers l'analytique. Les voies ISO 13485 et 510(k) favorisent les acteurs établis disposant de dispositifs prédécesseurs documentés, limitant les entrants perturbateurs tout en permettant des mises à niveau progressives régulières.

Leaders du Secteur des Cathéters de Dialyse Péritonéale

B. Braun Melsungen AG

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Medtronic

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Fresenius a élargi la disponibilité de l'HDF à haut volume au Mexique grâce à un projet pilote de 2 ans qui élargit les options thérapeutiques pour les patients atteints de maladie rénale chronique.

- Janvier 2025 : Fresenius Medical Care s'est associé au CCINSHAE du Mexique pour étendre l'HDF à haut volume à sept des 10 centres, améliorant l'accès pour les patients non assurés.

- Août 2024 : Vantive a finalisé sa séparation de Baxter, créant une entreprise dédiée aux soins rénaux avec un chiffre d'affaires annuel de 4,5 milliards USD et un portefeuille de cathéters de DP ciblé.

Portée du Rapport sur le Marché Mondial des Cathéters de Dialyse Péritonéale

Le Marché des Cathéters de Dialyse Péritonéale désigne le secteur mondial axé sur la conception, la production et la distribution de dispositifs d'accès à demeure utilisés pour administrer une thérapie de dialyse péritonéale chronique et aiguë. Ces cathéters permettent un traitement de dialyse à domicile et en milieu hospitalier pour les patients atteints de maladie rénale chronique et d'insuffisance rénale terminale.

Le Rapport sur le Marché des Cathéters de Dialyse Péritonéale est Segmenté par Conception de Cathéter (Tenckhoff Droit, Enroulé/Pigtail, Col de Cygne, Auto-positionnement/Embout Lesté, Présternalà Longueur Étendue), Matériau (Silicone de Qualité Médicale, Polyuréthane, Silicone Imprégnée d'Antimicrobiens, Autres Polymères et Hybrides), Utilisateur Final (Hôpitaux, Centres de Dialyse, Environnements de Soins à Domicile, Autres Établissements de Santé), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Cathéters Tenckhoff Droits |

| Cathéters Enroulés / Pigtail |

| Cathéters Col de Cygne |

| Cathéters à Auto-positionnement / Embout Lesté |

| Cathéters Présternaux à Longueur Étendue |

| Silicone de Qualité Médicale |

| Polyuréthane |

| Silicone Imprégnée d'Antimicrobiens |

| Autres Polymères et Hybrides |

| Hôpitaux |

| Centres de Dialyse |

| Environnements de Soins à Domicile |

| Autres Établissements de Santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Conception de Cathéter | Cathéters Tenckhoff Droits | |

| Cathéters Enroulés / Pigtail | ||

| Cathéters Col de Cygne | ||

| Cathéters à Auto-positionnement / Embout Lesté | ||

| Cathéters Présternaux à Longueur Étendue | ||

| Par Matériau | Silicone de Qualité Médicale | |

| Polyuréthane | ||

| Silicone Imprégnée d'Antimicrobiens | ||

| Autres Polymères et Hybrides | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Dialyse | ||

| Environnements de Soins à Domicile | ||

| Autres Établissements de Santé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des cathéters de dialyse péritonéale ?

Il s'élevait à 1,23 milliard USD en 2026 et devrait atteindre 1,79 milliard USD d'ici 2031.

Quelle conception de cathéter domine les ventes mondiales ?

Les cathéters Tenckhoff droits ont généré 56,01 % du chiffre d'affaires de 2025.

Quelle région connaît la croissance la plus rapide pour les cathéters de dialyse péritonéale ?

L'Asie-Pacifique se développe à un CAGR de 9,83 % jusqu'en 2031, portée par la Chine et la Thaïlande.

Qu'est-ce qui motive le passage aux environnements de soins à domicile ?

Le remboursement par le CMS de la dialyse à domicile pour l'insuffisance rénale aiguë, les technologies de surveillance à distance et la préférence des patients pour la flexibilité.

Comment les fabricants s'attaquent-ils au risque de péritonite ?

Grâce à la silicone imprégnée d'antimicrobiens, aux conceptions à embout lesté qui réduisent les manipulations, et aux capteurs connectés qui permettent la détection précoce des infections.

Dernière mise à jour de la page le: