Taille et parts du marché des fils-guides vasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

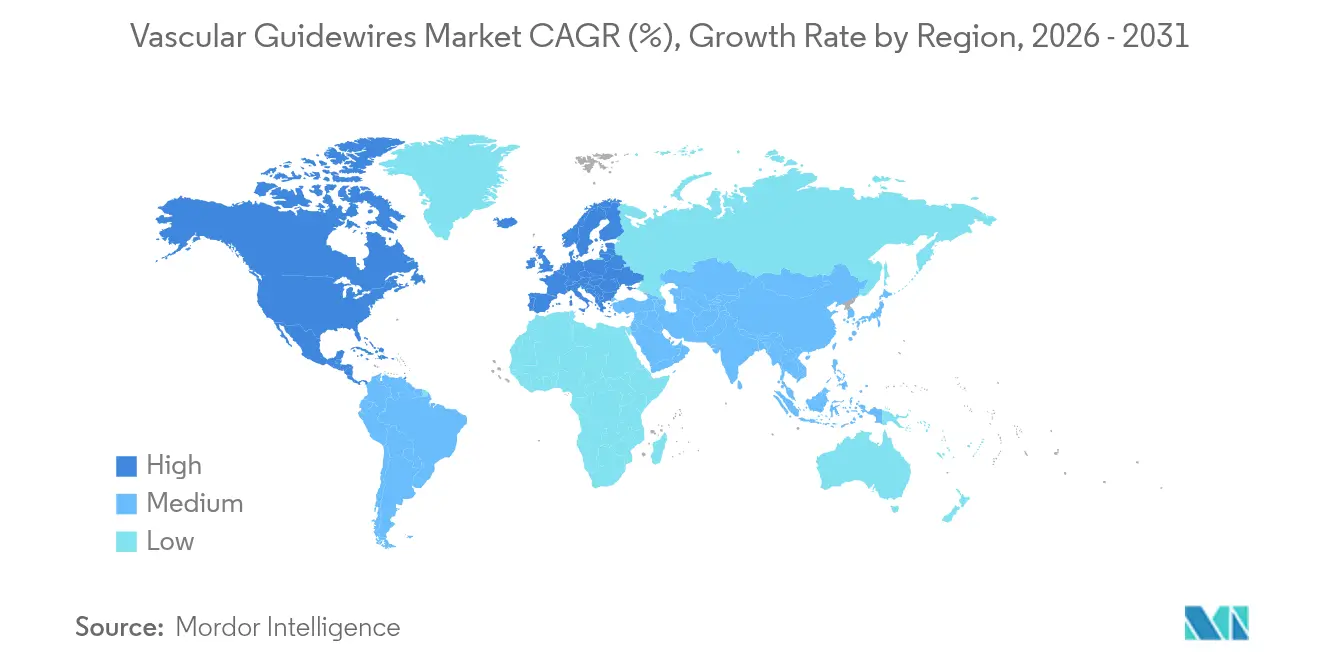

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fils-guides vasculaires par Mordor Intelligence

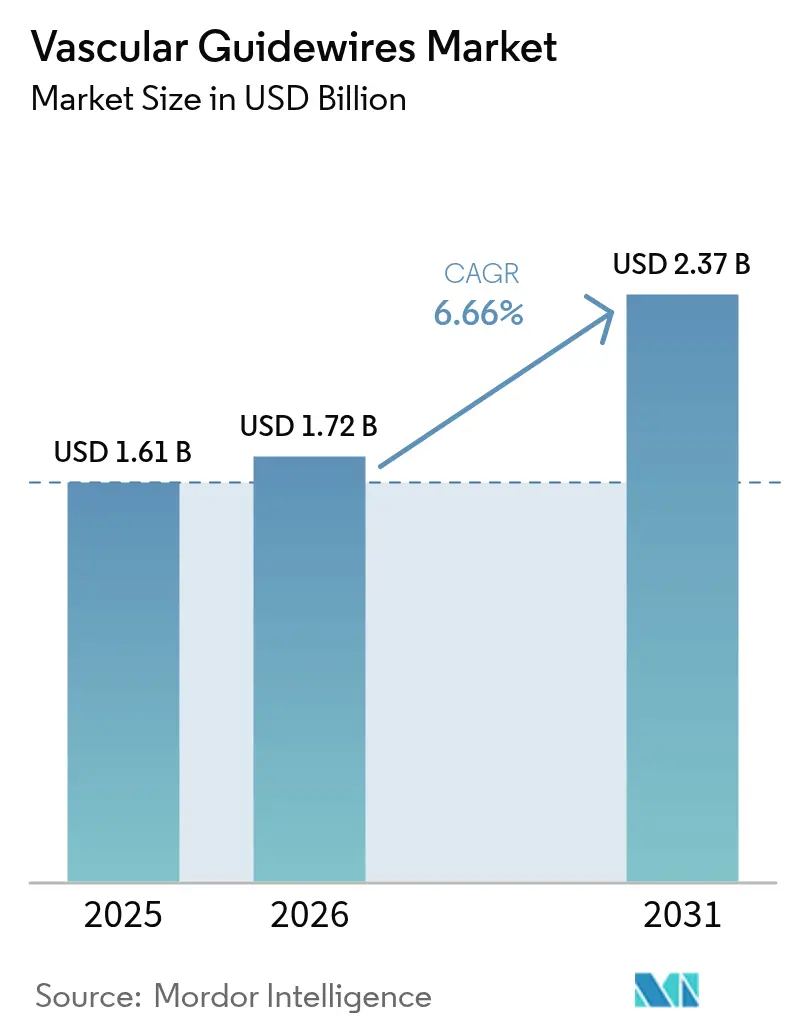

La taille du marché des fils-guides vasculaires devrait passer de 1,61 milliard USD en 2025 à 1,72 milliard USD en 2026 et est prévue pour atteindre 2,37 milliards USD d'ici 2031, à un CAGR de 6,66 % sur la période 2026-2031. La prévalence croissante des maladies cardiovasculaires, le virage mondial vers les interventions mini-invasives et les améliorations continues de la maniabilité et de la réponse en couple soutiennent la demande. Les fabricants de dispositifs bénéficient également de l'expansion de la capacité des laboratoires de cathétérisme, d'un remboursement plus large des procédures vasculaires ambulatoires et de la commercialisation de salles endovasculaires assistées par robot. La localisation de la chaîne d'approvisionnement en nitinol de qualité médicale et les investissements dans des revêtements sans PFAS illustrent la manière dont les fabricants réduisent les risques de production tout en visant une durabilité à long terme. Sur le plan régional, l'Amérique du Nord reste le principal contributeur aux revenus, tandis que l'Asie-Pacifique affiche la croissance la plus rapide grâce au développement des infrastructures de santé et à des volumes de procédures plus élevés.

Points clés du rapport

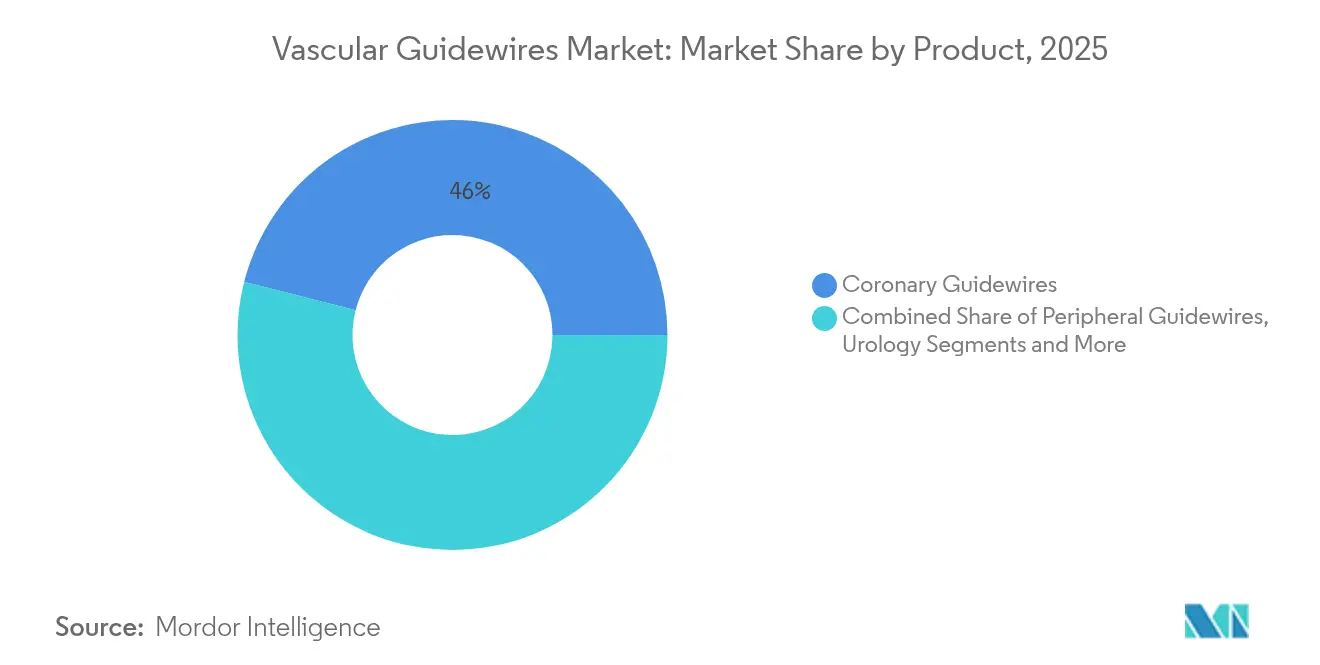

- Par catégorie de produit, les fils-guides coronariens détenaient 46,02 % des parts du marché des fils-guides vasculaires en 2025, tandis que les fils-guides neurovasculaires devraient se développer à un CAGR de 8,14 % jusqu'en 2031.

- Par revêtement, les fils-guides revêtus représentaient 62,48 % de la taille du marché des fils-guides vasculaires en 2025 ; les fils-guides non revêtus progressent à un CAGR de 7,69 % jusqu'en 2031.

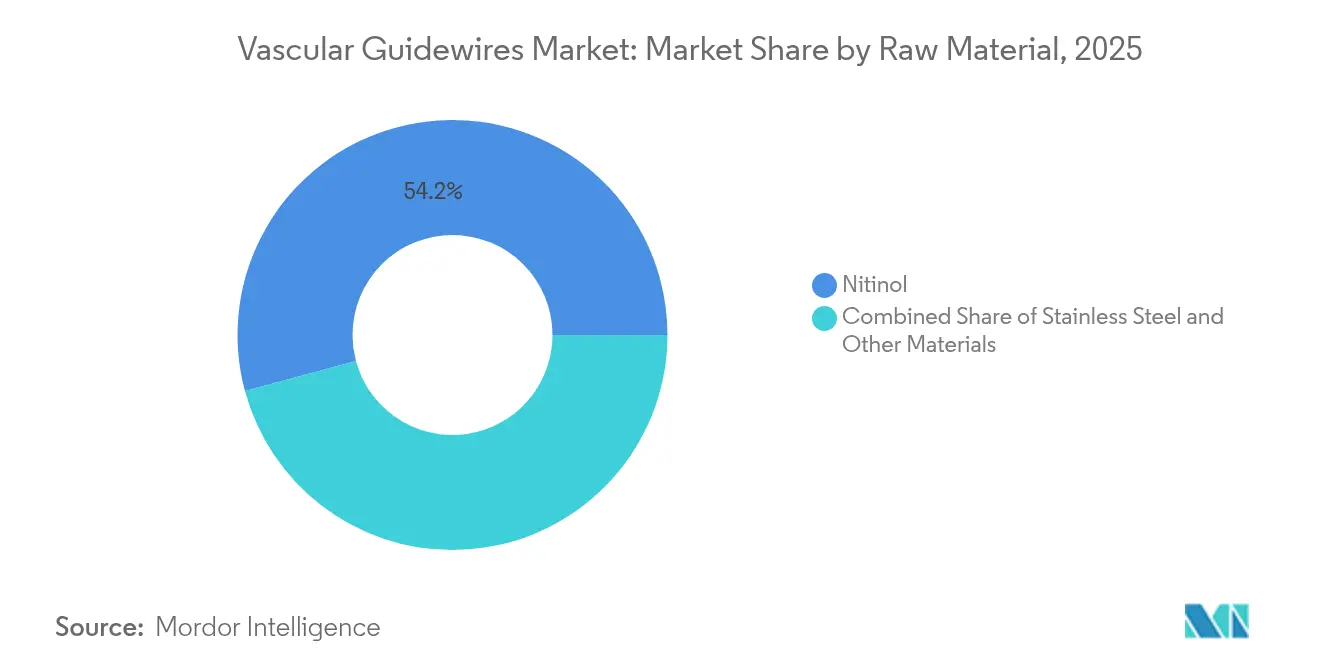

- Par matière première, le nitinol était en tête avec 54,20 % des parts de la taille du marché des fils-guides vasculaires en 2025, tandis que l'acier inoxydable devrait croître à un CAGR de 7,46 % durant 2026-2031.

- Par utilisateur final, les hôpitaux représentaient 69,52 % des parts du marché des fils-guides vasculaires en 2025, mais les centres chirurgicaux ambulatoires devraient enregistrer le CAGR le plus élevé de 8,17 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,88 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fils-guides vasculaires

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies cardiovasculaires | +1.8% | Mondial, notamment Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les chirurgies mini-invasives | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les fils orientables et à couple amélioré | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population augmentant la charge des cas interventionnels | +1.0% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption hospitalière de salles endovasculaires assistées par robot | +0.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Localisation de la chaîne d'approvisionnement en nitinol de qualité médicale | +0.5% | Amérique du Nord et Europe avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiovasculaires

La prévalence mondiale de l'hypertension devrait passer de 51,2 % en 2020 à 61,0 % d'ici 2050, tandis que le diabète augmente de 16,3 % à 26,8 %. Ces évolutions épidémiologiques font augmenter les volumes de procédures coronariennes, périphériques et neurovasculaires, positionnant les fils-guides comme des outils d'accès essentiels. Les coûts liés aux accidents vasculaires cérébraux seuls devraient augmenter de 535 % pour atteindre 423 milliards USD d'ici 2050, soulignant la demande à long terme pour les dispositifs neurovasculaires. Les systèmes hospitaliers élargissent la capacité des laboratoires de cathétérisme et se procurent des fils à réponse en couple adaptés aux anatomies complexes des patients âgés. Les interventions préventives gagnent également du terrain, élargissant le marché adressable global des fils-guides vasculaires [1]American Heart Association, "Statistiques sur la santé cardiovasculaire et les maladies — Mise à jour 2025," heart.org.

Préférence croissante pour les chirurgies mini-invasives

Les centres chirurgicaux ambulatoires (CSA) devraient prendre en charge plus de la moitié des chirurgies ambulatoires aux États-Unis d'ici 2028, représentant une opportunité de 33 milliards USD à un CAGR de 6,9 %. Seulement 1,8 % des interventions coronariennes percutanées ont actuellement lieu dans des CSA, laissant une marge de croissance[2]Société pour l'angiographie cardiovasculaire et les interventions, "Intervention coronarienne percutanée en milieu ambulatoire," scai.org. Les économies de coûts, la récupération plus rapide et des bilans de sécurité comparables incitent les payeurs et les prestataires à privilégier les soins endovasculaires ambulatoires, augmentant ainsi la demande de fils-guides polyvalents performant de manière fiable dans différents contextes procéduraux.

Avancées technologiques dans les fils orientables et à couple amélioré

Les dispositifs orientables tels que le cathéter SideEye ont réduit le temps de canulation du vaisseau cible à 199 secondes contre 703 secondes pour les options conventionnelles. Les innovations combinant des noyaux en nitinol avec des tiges à section transversale variable offrent un couple élevé sans sacrifier la flexibilité. Les conceptions hybrides, illustrées par le fil Runthrough de Terumo, défient les acteurs établis en réduisant le besoin de fils d'accompagnement dans les lésions complexes.

Vieillissement de la population augmentant la charge des cas interventionnels

Les patients âgés de 80 ans et plus enregistrent les taux de réhospitalisation les plus élevés pour insuffisance cardiaque dans les 36 mois suivant une coronarographie. La planification procédurale tenant compte de la fragilité oriente le choix des dispositifs vers des fils offrant un retour tactile sensible et une meilleure capacité de poussée. Les programmes de formation spécialisée et les améliorations des fils-guides visent à atténuer les défis anatomiques posés par les vaisseaux calcifiés et tortueux prévalents chez les patients âgés.

Adoption hospitalière de salles endovasculaires assistées par robot

Le système CorPath GRX a atteint un taux de réalisation de 94 % sans conversion manuelle non planifiée lors d'embolisations d'anévrismes cérébraux, soulignant les avantages de précision de la navigation robotique. Les hôpitaux adoptant la robotique recherchent une exposition réduite aux rayonnements et une efficacité accrue du flux de travail, créant une demande de fils-guides optimisés pour les interfaces robotiques.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des rappels de produits et des lettres d'avertissement de la FDA | -1.2% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Érosion des prix face à la banalisation dans les marchés matures | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénuries mondiales de matière première en nitinol | -0.6% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementation liée aux PFAS sur les revêtements hydrophiles | -0.4% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des rappels de produits et des lettres d'avertissement de la FDA

Les rappels de classe I en 2024-2025, incluant des événements de séparation de revêtement, ont touché des fabricants de premier plan et des centaines de milliers de dispositifs. L'environnement réglementaire renforcé incite les prestataires à diversifier leurs fournisseurs, tandis que les fabricants renforcent les contrôles qualité pour préserver la confiance du marché.

Érosion des prix face à la banalisation dans les marchés matures

Les organisations d'achats groupés utilisent leur pouvoir d'achat consolidé pour négocier des prix plus bas, comprimant les marges dans les catégories de fils-guides standard. Les nouveaux entrants d'Asie-Pacifique proposent des substituts compétitifs en termes de coûts, amplifiant la concurrence par les prix en Amérique du Nord et en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'élargissement de la portée clinique stimule la différenciation

Les fils-guides coronariens détenaient une part de 46,02 % du marché des fils-guides vasculaires en 2025 en raison des volumes élevés d'interventions coronariennes percutanées à l'échelle mondiale. Les fils-guides neurovasculaires, bien que plus modestes en revenus, sont prévus pour un CAGR de 8,14 %, reflétant la sensibilisation croissante aux accidents vasculaires cérébraux et les améliorations des dispositifs d'accès distal. Les fils hybrides avancés influencent les préférences des cliniciens en combinant des embouts souples avec une rigidité proximale, réduisant le recours à de multiples échanges de fils. L'intégration de l'intelligence artificielle est à l'étude, laissant entrevoir de futurs fils-guides intelligents capables de cartographier les vaisseaux en temps réel.

Le segment périphérique continue de croître de manière stable, alimenté par l'incidence croissante des maladies artérielles périphériques. Les fils-guides d'urologie bénéficient du virage plus large vers la prise en charge mini-invasive des calculs, bien qu'ils restent une niche par rapport aux applications cardiovasculaires.

Par revêtement : la performance hydrophile face aux contraintes réglementaires

Les fils-guides revêtus représentaient 62,48 % de la taille du marché des fils-guides vasculaires en 2025, les couches hydrophiles améliorant la lubrification dans les anatomies tortueuses. L'examen réglementaire lié aux PFAS accélère la R&D vers des chimies alternatives, incitant les fabricants à déposer de nouveaux brevets pour des revêtements sans fluor ou biodégradables. Les fils-guides non revêtus se développent à un CAGR de 7,69 % car les opérateurs apprécient le retour tactile direct dans certains cas coronariens et périphériques, et parce que les marchés sensibles aux prix réévaluent les avantages des revêtements premium.

Par matière première : la superélasticité du nitinol face aux contraintes d'approvisionnement

Le nitinol représentait 54,20 % des parts car ses caractéristiques de mémoire de forme facilitent la navigation dans les vaisseaux complexes. Les récentes pénuries de matière première et les hausses de prix influencent les stratégies d'approvisionnement, notamment la mise en place d'installations de fusion localisées à proximité des principaux pôles de fabrication de dispositifs. L'acier inoxydable reste attrayant pour son profil de coût et son couple fiable, affichant un CAGR de 7,46 %. Les hybrides polymère-métal et les noyaux en PEEK gagnent en attention pour les spécialités pédiatriques et neurovasculaires où les profils ultra-bas sont essentiels.

Par utilisateur final : le virage ambulatoire remodèle les achats

Les hôpitaux ont absorbé 69,52 % de la demande de 2025 en raison de leur capacité à gérer les urgences complexes. Pourtant, le marché des fils-guides vasculaires connaît une expansion rapide des CSA à un CAGR de 8,17 %, portée par un remboursement favorable et une équivalence de sécurité démontrée dans les interventions coronariennes percutanées. Les cliniques spécialisées et les laboratoires de cathétérisme dédiés occupent une niche croissante pour les interventions de routine à volume élevé, mettant l'accent sur la standardisation et la maîtrise des coûts.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 44,88 % en 2025. Un remboursement solide, l'adoption précoce des plateformes robotiques et de vastes réseaux de formation clinique soutiennent la demande. Cependant, une surveillance post-commercialisation plus stricte de la FDA allonge les cycles d'approbation et augmente les coûts de conformité. Les contrats de soins basés sur la valeur exigent de plus en plus des preuves de résultats, poussant les fournisseurs à lier la performance des dispositifs au coût total des soins.

L'Asie-Pacifique est projetée pour un CAGR de 8,47 % jusqu'en 2031. Le marché des dispositifs en Chine, ciblé pour atteindre 55,67 milliards USD d'ici 2029, bénéficie de politiques telles que Fabriqué en Chine 2025 qui favorisent la production nationale. L'Indonésie a atteint 2,3 milliards USD en 2024 et continue de tirer parti des règles TKDN qui imposent un contenu local. Les nouveaux codes de conduite marketing de l'Inde améliorent la transparence, bien qu'ils nécessitent des ajustements à court terme pour les fournisseurs multinationaux. La hausse des volumes de procédures, l'élargissement de la couverture d'assurance et les investissements gouvernementaux dans les soins cardiovasculaires positionnent la région comme le principal moteur des revenus supplémentaires du marché des fils-guides vasculaires.

L'Europe affiche une demande stable dans un cadre réglementaire rigoureux. Les normes harmonisées mises à jour en 2024 introduisent des voies plus claires pour le marquage CE, bien qu'avec des exigences documentaires plus élevées. La démographie vieillissante du continent maintient les volumes de procédures à un niveau élevé, tandis que les évaluations coût-efficacité encouragent l'adoption de fils-guides qui équilibrent performance et valeur économique. La divergence induite par le Brexit complique encore la logistique d'approvisionnement entre le Royaume-Uni et l'UE, mais est progressivement atténuée par des accords de reconnaissance mutuelle.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud présentent un potentiel émergent. Les pays du Conseil de coopération du Golfe investissent dans des centres d'excellence cardiovasculaire, tandis que le Brésil et l'Argentine développent leurs réseaux de laboratoires de cathétérisme malgré des obstacles au remboursement. L'accès au marché repose largement sur des partenariats avec des distributeurs et la conformité aux réglementations locales en évolution.

Paysage réglementaire

Les fils-guides vasculaires sont réglementés comme des dispositifs cardiovasculaires invasifs, avec des exigences d'approbation et de surveillance centrées sur la performance et l'étiquetage. Aux États-Unis, l'entrée sur le marché suit généralement la voie FDA 510(k), soutenue par les recommandations de la FDA sur les tests de performance et l'étiquetage recommandé pour les fils-guides coronaires, périphériques et neurovasculaires. Les fabricants opèrent également sous la Quality System Regulation (21 CFR Part 820) et les exigences applicables en matière de biocompatibilité, de stérilisation et d'emballage.

En Europe, les fils-guides vasculaires relèvent du Règlement (UE) 2017/745 (MDR), qui exige une documentation technique et une évaluation par un organisme notifié pour le marquage CE. Les fabricants alignent généralement leurs soumissions sur les exigences des annexes du MDR, avec les recommandations du Medical Device Coordination Group (MDCG) utilisées comme référence de mise en œuvre. Sur le plan international, la norme ISO 11070:2014 (incluant l'Amendement 1:2018) reste une norme de performance de référence pour les fils-guides intravasculaires stériles à usage unique, soutenant des méthodes de test telles que la résistance à la traction et les essais de flexion qui sous-tendent la vérification de conception et la conformité continue.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et composants spécialisés, notamment les âmes en nitinol de qualité médicale et en acier inoxydable, les bobines distales (souvent avec des alliages radio-opaques tels que le platine-iridium), et les chimies de surface à faible friction telles que les revêtements hydrophiles ou les gainages en PTFE. Les capacités de fabrication de composants et de sous-traitance, telles que le traitement de précision des fils, le bobinage et les services d'assemblage de fils-guides, soutiennent les OEM et les fabricants de dispositifs de marque en fournissant des sous-ensembles finis, des services de revêtement et des intrants d'emballage stérile.

La fabrication est intensive en ingénierie et comprend généralement des étapes telles que le meulage sans centre pour les cônes, le micro-bobinage pour un comportement distal cohérent, le soudage laser pour la fixation de l'embout, l'électropolissage et l'application de revêtement avec durcissement contrôlé, suivis de la validation de la stérilisation et de l'emballage. Les exigences réglementaires et de qualité, notamment les attentes FDA 510(k) et la vérification alignée sur les normes ISO pour la biocompatibilité, la stérilisation, l'emballage et la performance des fils-guides, façonnent la qualification des fournisseurs et la validation des processus. Côté commercialisation, la stratégie de distribution couvre les comptes hospitaliers et de salles de cathétérisme directs ainsi que des modèles de distributeurs pour les marchés émergents, les partenariats commerciaux influençant l'accès en aval, comme l'accord de distribution exclusif aux États-Unis annoncé par Medtronic en juillet 2025 pour les fils-guides périphériques de Future Medical Design (F-14 et F-18).

Paysage concurrentiel

Le marché des fils-guides vasculaires affiche une consolidation modérée. Le rachat de Silk Road Medical par Boston Scientific pour 1,26 milliard USD en 2024 a renforcé son portefeuille carotidien. Teleflex a renforcé sa présence en acquérant l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, accédant à un espace adressable de 10 milliards USD.

Parallèlement aux acquisitions, les entreprises leaders intensifient leur R&D sur les fils orientables et compatibles avec les robots. Les dépôts de brevets mettent en évidence des tiges à section transversale variable et des zones de rigidité commutable permettant des procédures à fil unique sur différentes morphologies de lésions.

Les perturbateurs émergents exploitent la fabrication additive pour adapter la géométrie des microstructures afin d'améliorer la réponse en couple. Les start-ups spécialisées dans les niches pédiatriques et neurovasculaires obtiennent des autorisations de la FDA, comme en témoigne le système de stent Minima conçu pour les nouveau-nés pesant au moins 1,5 kg. Les marques établies défendent leurs parts en développant des solutions intégrées — regroupant fils-guides, cathéters et plateformes robotiques pour offrir des écosystèmes procéduraux de bout en bout. Les antécédents en matière de qualité et la résilience de l'approvisionnement sont de plus en plus décisifs alors que les prestataires examinent attentivement les fournisseurs à la suite des récents rappels.

Leaders du secteur des fils-guides vasculaires

Boston Scientific Corporation

Stryker Corporation

Terumo Medical Corporation

Abbott Laboratories

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se regroupent autour de deux lacunes reflétées dans les signaux de marché actuels : la résilience de l'approvisionnement pour les plateformes à base de nitinol et des cycles de renouvellement de portefeuille plus rapides pour les cas d'usage micro et neurovasculaires spécialisés. Les initiatives de localisation de capacité et d'intégration verticale créent de la marge pour les fournisseurs et les OEM capables de réduire les délais pour les âmes, les revêtements et les assemblages prêts à la stérilisation. Cela est particulièrement pertinent étant donné que le nitinol reste la principale matière première en part (54,20 % en 2025) et que les fils-guides revêtus dominent par type de revêtement (62,48 % en 2025).

Un indicateur tangible est l'ouverture par Confluent Medical Technologies d'un Centre d'Excellence pour fils en nitinol de 26 000 pieds carrés à Hyderabad, en Inde, en mai 2026, l'entreprise déclarant qu'elle doublerait sa production de fils en nitinol. Sur le plan produit, la cadence 2026 des autorisations américaines indique un potentiel actif d'innovation et de différenciation dans les segments de diamètre plus petit, de micro-spécialités et de navigation complexe. Les autorisations FDA 510(k) délivrées entre mars et avril 2026 pour plusieurs familles de fils-guides, notamment le DCwire Micro Guidewire de Peijia Medical, le Willow 24 Guidewire d'Arbor Endovascular, les séries Aristotle et Zoom Wire 14 de Scientia Vascular, ainsi que le Zenith Micro Guidewire de Suzhou Zenith Vascular SciTech, signalent une entrée continue et une expansion de portefeuille dans les fils spécialisés. Parallèlement, l'examen minutieux lié aux PFAS concernant les revêtements hydrophiles pousse le développement de chimies de surface alternatives, ouvrant de l'espace pour les fournisseurs capables de proposer des systèmes de revêtement validés et conformes, et pour les marques capables de documenter la performance et l'intégrité particulaire alors que la sensibilité aux rappels augmente.

Développements récents du secteur

- Mai 2026 : Confluent Medical Technologies a ouvert un Centre d'Excellence pour fils en nitinol de 26 000 pieds carrés à Hyderabad, en Inde, et a déclaré qu'elle doublerait sa production de fils en nitinol. La capacité supplémentaire en amont soutient les chaînes d'approvisionnement des fils-guides et des dispositifs interventionnels plus larges qui dépendent d'une disponibilité et d'un traitement constants du nitinol de qualité médicale.

- Juillet 2025 : Medtronic a annoncé un accord de distribution exclusif aux États-Unis pour les fils-guides périphériques de Future Medical Design, incluant les modèles en acier inoxydable F-14 et F-18 utilisés pour l'accès transradial. L'accord élargit la portée de Medtronic dans les interventions périphériques par extension de portefeuille et exploite la force de son canal commercial pour développer une offre de fils spécialisés.

- Septembre 2024 : Philips a obtenu l'autorisation de la FDA américaine pour le fil-guide LumiGuide amélioré et a rapporté avoir traité son 1000e patient utilisant la technologie de guidage de dispositif 3D. Cette autorisation et cette étape d'utilisation renforcent l'adoption de solutions de fils-guides guidées par l'image et intégrées au flux de travail, qui se différencient au-delà de la seule performance mécanique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les fils-guides vasculaires utilisés pour accéder et naviguer dans les vaisseaux sanguins lors de procédures diagnostiques et interventionnelles endovasculaires, dans les milieux hospitaliers et ambulatoires, et comptabilisés au niveau du fabricant en USD.

Exclusions du périmètre : Exclut les fils-guides non vasculaires utilisés uniquement dans les procédures d'urologie ou de gastroentérologie, et exclut les revenus liés aux cathéters, stents, ballons et consoles d'imagerie.

Aperçu de la segmentation

- Par produit

- Fils-guides périphériques

- Fils-guides coronariens

- Fils-guides d'urologie

- Fils-guides neurovasculaires

- Par revêtement

- Revêtu

- Non revêtu

- Par matière première

- Nitinol

- Acier inoxydable

- Autres matériaux (PEEK, hybrides polymères)

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées et laboratoires de cathétérisme

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une carte de la demande claire pour les procédures endovasculaires et les milieux de soins où les fils-guides vasculaires sont couramment utilisés. Nous avons référencé des sources publiques et non payantes telles que les bases de données de dispositifs de la FDA américaine et les communications de sécurité, les CDC américains et l'OMS pour les indicateurs de charge cardiovasculaire et diabétique, les statistiques de santé de l'OCDE pour les proxys d'utilisation, et des sources telles que la Banque mondiale pour le contexte macroéconomique et les dépenses de santé.

Nous avons ensuite utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, les transcriptions d'appels de résultats, et les pages d'associations et de sociétés médicales crédibles pour comprendre le positionnement des produits, l'orientation des prix et l'adoption des conceptions revêtues par rapport aux non revêtues. Le cas échéant, nous avons complété avec des abonnements payants pour les données financières et l'intelligence d'entreprise, les actualités et données financières, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions pour vérifier les signaux d'approvisionnement et le calendrier. Les sources documentaires ci-dessus sont uniquement illustratives, car de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès de fabricants, distributeurs, parties prenantes de salles de cathétérisme et de laboratoires vasculaires, ainsi que d'acheteurs et d'utilisateurs cliniques qui achètent ou spécifient des fils-guides. Comme il s'agit d'un marché mondial, nous avons équilibré les retours entre les Amériques, l'EMEA et l'APAC pour valider le mix de procédures régional, les fourchettes de prix typiques, et le rythme des évolutions de revêtement et de matériaux qui ne sont pas toujours visibles dans les statistiques publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 17 % | APAC : 44 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Petits acteurs : 17 % | Managers : 42 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où les volumes de procédures et les bassins de patients traités sont reconstitués par géographie, puis traduits en demande de fils-guides à l'aide des taux d'utilisation par cas et du comportement de remplacement typique. Une fois ce bassin de demande constitué, la tarification a été appliquée à l'aide de prix de vente moyens mixtes reflétant le type de revêtement, le matériau et la complexité clinique, puis ajustés pour l'inflation et l'évolution du mix.

Pour maintenir un modèle réaliste, quelques intrants ont été suivis attentivement, tels que le nombre annuel de procédures d'angioplastie et de pose de stent, les indicateurs de débit des laboratoires de cathétérisme, les tendances de prévalence de la maladie artérielle périphérique et de la maladie coronarienne, la répartition des cas hospitaliers versus ambulatoires, et la diffusion des revêtements hydrophiles pouvant modifier les niveaux de prix. Les résultats ont été corroborés par des approximations ascendantes sélectives, notamment des recoupements des revenus des fournisseurs, des vérifications des canaux de distribution, et une logique échantillonnée de prix moyen multiplié par le volume dans les marchés où les divulgations étaient plus claires. Lorsque les signaux ascendants étaient incomplets, les lacunes ont été traitées en utilisant des analogues de pays voisins, puis revérifiées avec les retours primaires avant finalisation.

Les prévisions se sont principalement appuyées sur une analyse de scénarios soutenue par une vue multivariée légère des moteurs de croissance des procédures (vieillissement, prévalence des maladies chroniques, ajouts de capacité et stabilité du remboursement). La trajectoire de croissance finale a été alignée sur ce que les praticiens et les équipes commerciales attendaient en matière d'adoption et d'évolution des prix au cours des prochaines années.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passes, en commençant par des contrôles de cohérence interne entre les volumes, les prix de vente moyens et les dépenses implicites par procédure, afin que les écarts inhabituels puissent être détectés tôt. Nous avons également comparé les résultats à des signaux indépendants tels que les courbes de tendance publiques des procédures, les mouvements d'importation et d'exportation dans les principaux pôles de fabrication, et les changements réglementaires ou de remboursement majeurs pouvant modifier les achats.

Avant validation finale, les hypothèses et calculs ont été revus par un autre analyste, et de nouveaux contacts ont été déclenchés lorsque les retours primaires et les résultats modélisés présentaient un écart important dans une région majeure. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, après quoi une revue finale avant livraison est réalisée afin que les clients reçoivent la vue la plus récente disponible.

Taille du marché des fils-guides vasculaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les fils-guides vasculaires peuvent sembler très éloignées, même lorsqu'elles semblent couvrir le même produit, car les dispositifs comptabilisés et les définitions d'année ne sont pas toujours alignés. Les différences proviennent également de la manière dont les volumes de procédures sont traduits en demande unitaire, de la manière dont la tarification est mélangée entre les produits revêtus et non revêtus, et de la manière dont les devises sont traitées pendant les périodes inflationnistes.

Les fils-guides non vasculaires principalement utilisés dans les procédures d'urologie se situent hors du périmètre de Mordor Intelligence, ce qui réduit le total par rapport aux estimations regroupant tous les fils-guides sous un panier de dispositifs plus large. Des écarts apparaissent également lorsque certaines publications partent des dépenses cardiovasculaires plus larges en dispositifs et appliquent une simple part, car cela peut manquer les différences de taux d'utilisation des fils-guides par type de procédure et milieu de soins. Un autre facteur courant est la cadence d'actualisation, car des prix d'année de base plus anciens peuvent surestimer ou sous-estimer les revenus actuels lorsque le mix produit évolue rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,72 milliard USD (2026) | |

| Éditeur sectoriel A | 3,08 milliards USD (2026) | Utilise une définition plus large qui semble capturer un ensemble plus vaste de fils-guides et applique une tarification mixte sans séparer clairement la demande purement vasculaire des procédures non vasculaires adjacentes, ce qui peut gonfler le total. |

| Éditeur mondial B | 1,43 milliard USD (2026) | S'appuie sur un bassin d'année de base plus restreint et un horizon de prévision plus long, et offre une visibilité limitée sur la manière dont le nombre de procédures, l'utilisation par cas et le mixage des prix de vente moyens revêtus versus non revêtus ont été validés selon les régions. |

En considérant ces trois chiffres ensemble, l'écart s'explique principalement par ce qui est inclus dans le panier de produits et par la manière dont la demande est traduite des procédures en revenus. Notre méthode reste traçable car chaque région est construite à partir des volumes, des taux d'utilisation et du mix de tarification, puis vérifiée par rapport aux signaux d'approvisionnement et d'entretiens avant la finalisation des totaux.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fils-guides vasculaires ?

La taille du marché des fils-guides vasculaires s'élève à 1,72 milliard USD en 2026 et devrait atteindre 2,37 milliards USD d'ici 2031 avec un CAGR de 6,66 %.

Quels sont les acteurs clés du marché des fils-guides vasculaires ?

Boston Scientific Corporation, Stryker Corporation, Terumo Medical Corporation, Abbott Laboratories et B. Braun Melsungen AG sont les principales entreprises opérant sur le marché des fils-guides vasculaires.

Quel segment connaît la croissance la plus rapide au sein du marché des fils-guides vasculaires ?

Les fils-guides neurovasculaires affichent la croissance la plus élevée, se développant à un CAGR de 8,14 % jusqu'en 2031 en raison de la hausse des interventions pour accidents vasculaires cérébraux et des avancées technologiques.

Quelle région détient la plus grande part du marché des fils-guides vasculaires ?

L'Amérique du Nord détient la plus grande part régionale à 44,88 % grâce à des infrastructures avancées et un large remboursement pour les interventions vasculaires.

Dernière mise à jour de la page le: