Taille et Part du Marché des Analyses Prescriptives de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.17 Milliards de dollars |

| Taille du Marché (2031) | 60.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyses Prescriptives de Santé par Mordor Intelligence

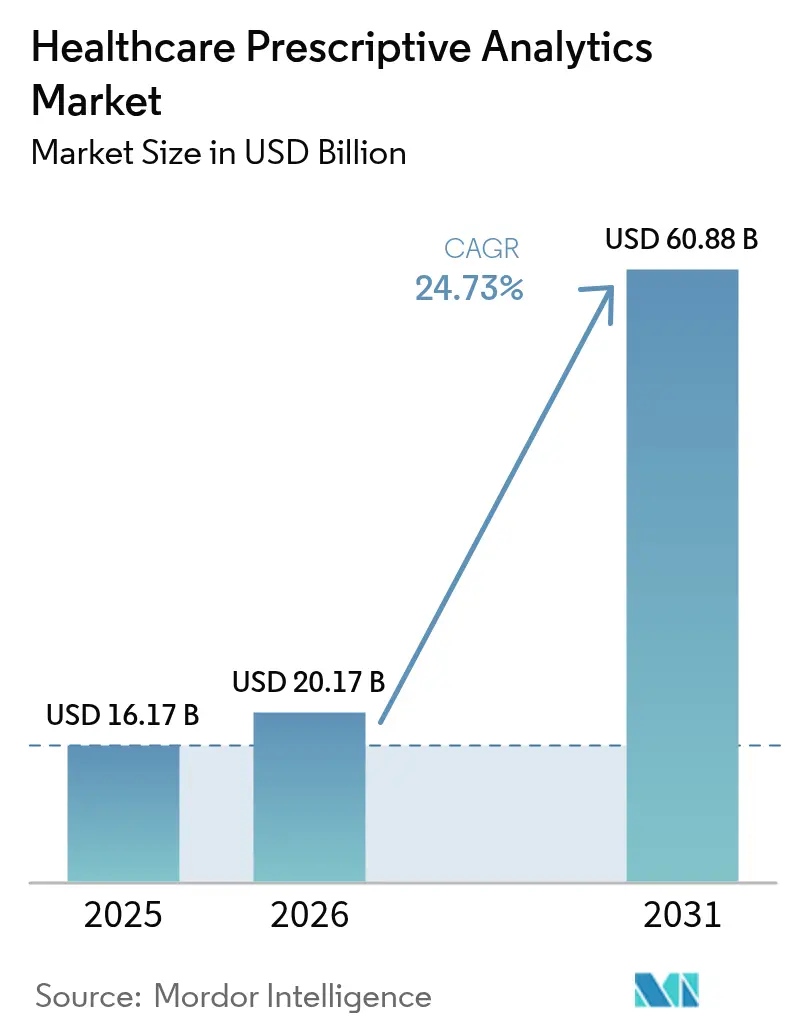

La taille du marché des analyses prescriptives de santé en 2026 est estimée à 20,17 milliards USD, en croissance par rapport à la valeur de 2025 de 16,17 milliards USD, avec des projections pour 2031 montrant 60,88 milliards USD, croissant à un CAGR de 24,73% sur 2026-2031.

La croissance est portée par les mandats de prestations de prescription en temps réel, l'adoption rapide des jumeaux numériques de patients et l'intégration de l'intelligence artificielle dans les flux de travail cliniques quotidiens. Les fournisseurs qui associent des algorithmes avancés à une connaissance approfondie des flux de travail cliniques prennent l'avantage, tandis que la scalabilité du cloud, les options de déploiement hybride et les cadres de sécurité robustes façonnent les décisions d'achat. L'activité concurrentielle s'intensifie alors que les fournisseurs établis de dossiers de santé électroniques (DSE) rivalisent avec les nouveaux entrants natifs du cloud, et la dynamique des acquisitions signale un glissement vers des plateformes d'analyses intégrées.

Principaux Enseignements du Rapport

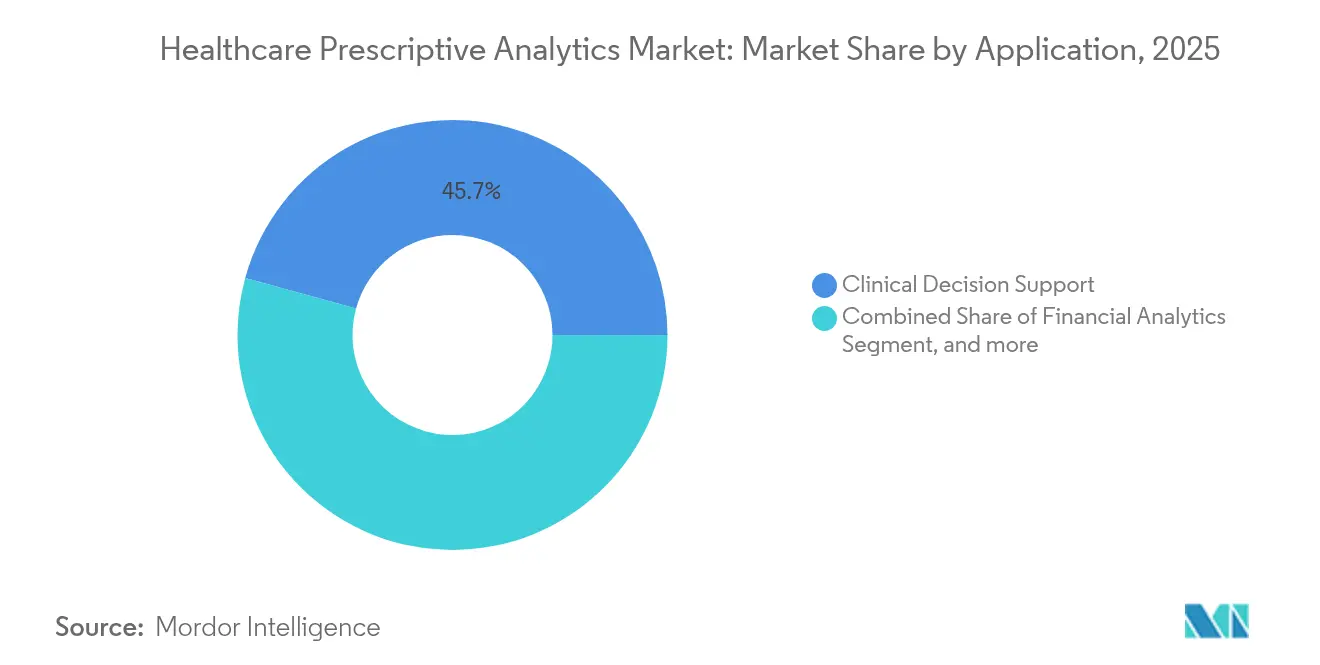

- Par application, l'aide à la décision clinique a représenté 45,72% de la part du marché des analyses prescriptives de santé en 2025 ; les analyses de recherche et de santé des populations devraient se développer à un CAGR de 26,31% jusqu'en 2031.

- Par produit, les services ont représenté 63,77% de la taille du marché des analyses prescriptives de santé en 2025 et progressent à un CAGR de 26,03% jusqu'en 2031.

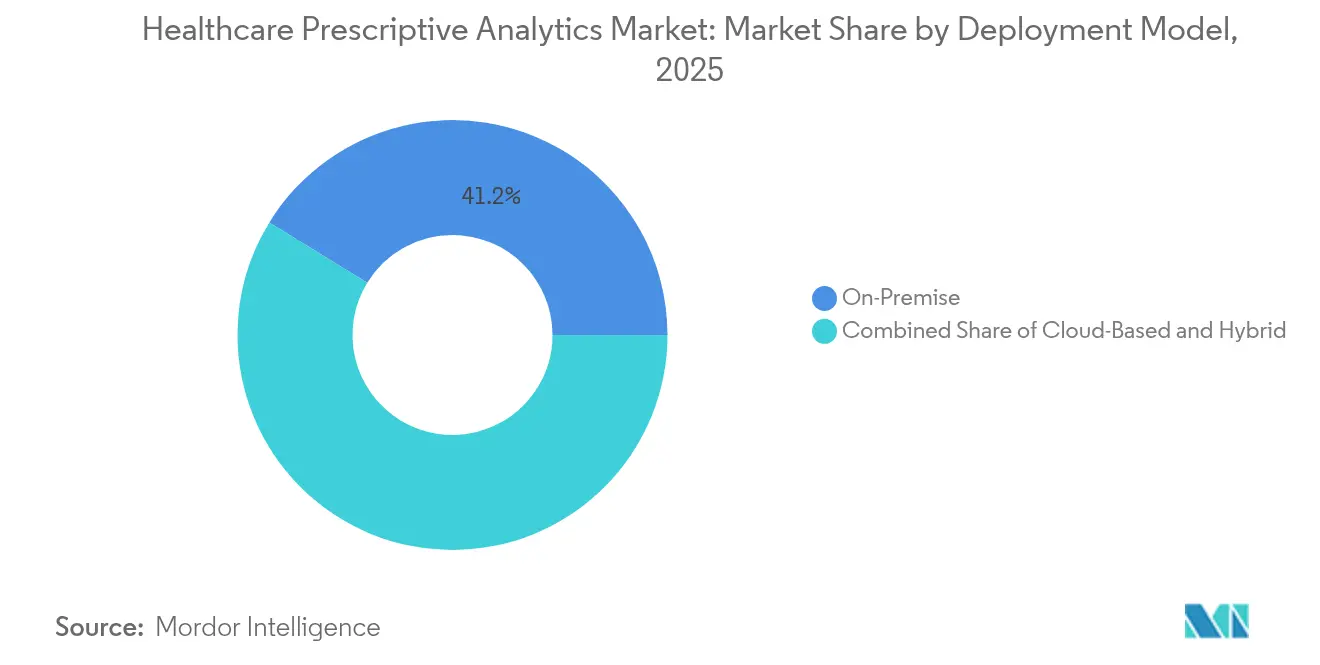

- Par modèle de déploiement, les solutions sur site ont dominé avec une part de revenus de 41,23% en 2025, tandis que les plateformes basées sur le cloud affichent le CAGR projeté le plus élevé de 28,33% jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé ont représenté 64,78% des revenus de 2025 ; les entreprises pharmaceutiques et des sciences de la vie ont enregistré la croissance la plus rapide, à un CAGR de 24,93%.

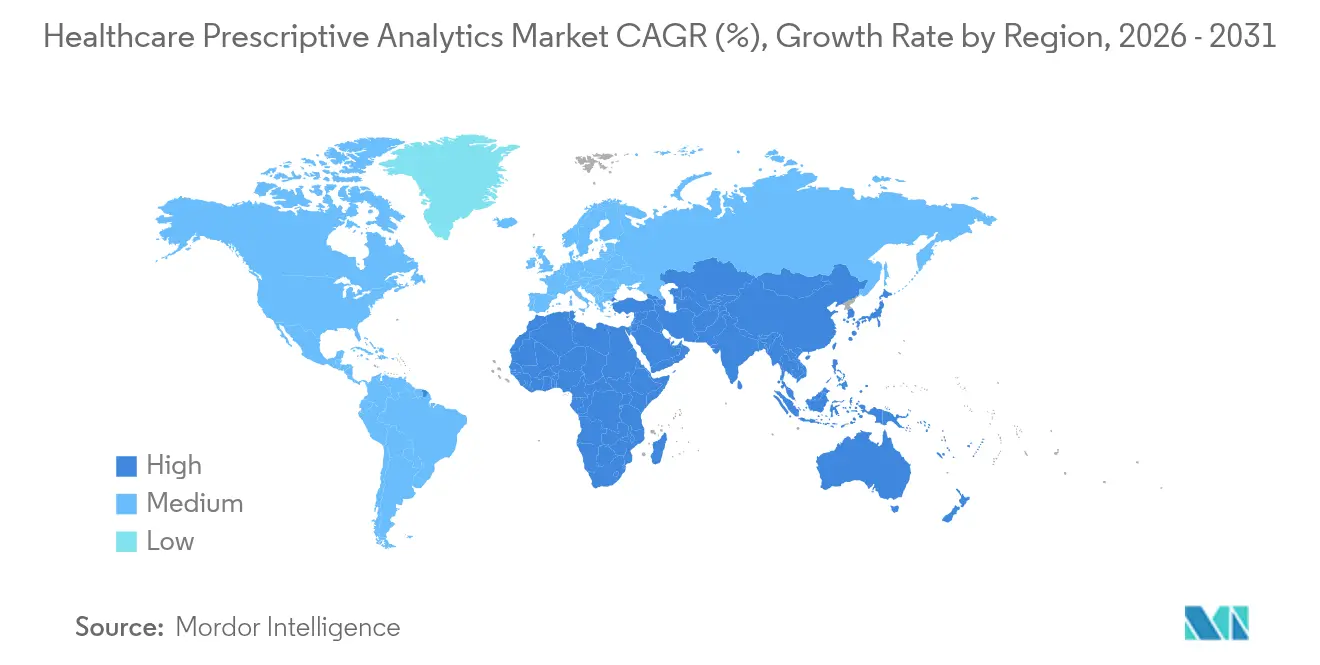

- Par géographie, l'Amérique du Nord a contribué à 40,45% du chiffre d'affaires total en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 29,70% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Analyses Prescriptives de Santé

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration des mégadonnées et de l'IA dans les soins de santé | +8.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Besoins de maîtrise des coûts et d'efficacité opérationnelle | +6.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations aux soins fondés sur la valeur et au remboursement basé sur les résultats | +5.4% | Amérique du Nord, en expansion en Europe | Moyen terme (2-4 ans) |

| Essor des jumeaux numériques de patients pour l'optimisation thérapeutique | +3.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Mandats de prestations de prescription en temps réel | +2.9% | États-Unis, extension au Canada | Court terme (≤ 2 ans) |

| Charge croissante des maladies chroniques | +4.1% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Mégadonnées et de l'IA dans les Soins de Santé

Les systèmes de santé reconnaissent que les analyses traditionnelles ne peuvent pas traiter la vélocité et la complexité des données génomiques, des flux de surveillance continue et des notes cliniques non structurées. Les plateformes qui fusionnent des pipelines de données à grande échelle avec l'intelligence artificielle fournissent désormais des recommandations prescriptives en temps réel. La version 2024 d'Epic Systems de sa Suite de Confiance et d'Assurance IA donne aux hôpitaux des outils pour tester et surveiller les performances des algorithmes avant le déploiement clinique. À mesure que ces capacités mûrissent, les cliniciens passent des rapports rétrospectifs aux interventions au point de soins qui personnalisent le traitement en fonction des signaux de risque spécifiques au patient. Les premiers adoptants rapportent une précision diagnostique plus élevée et une sélection thérapeutique ciblée, à condition que les obstacles liés à la qualité des données et à l'intégration des flux de travail soient surmontés.

Besoin Croissant de Maîtrise des Coûts et d'Efficacité Opérationnelle

Les coûts de main-d'œuvre approchent 50% des dépenses hospitalières totales tandis que les volumes de patients restent volatils. Les modèles d'analyses prescriptives raccourcissent les délais du cycle des revenus, optimisent les plannings du personnel et réduisent les gaspillages dans la chaîne d'approvisionnement. L'Association Américaine des Hôpitaux estime que 25% des dépenses de santé américaines sont perdues en raison d'inefficacités administratives.[1]Association Américaine des Hôpitaux, "Études sur la Simplification Administrative," aha.org Les systèmes de localisation en temps réel couplés aux tableaux de bord d'analyses permettent de suivre les lits, les cliniciens et les équipements de haute valeur, permettant une allocation dynamique des ressources qui réduit les dépenses opérationnelles et libère de la capacité pour les cas de soins plus aigus.

Incitations aux Soins Fondés sur la Valeur et au Remboursement Axé sur les Résultats

D'ici 2030, les Centres pour les Services Medicare et Medicaid visent à placer chaque bénéficiaire Medicare dans une relation de soins responsable. Les organisations dans de tels modèles rapportent déjà 30,1% d'hospitalisations en moins par rapport aux cohortes à l'acte.[2]Centres pour les Services Medicare et Medicaid, "Plan Stratégique 2025–2030," cms.gov Pour répondre à des critères de qualité stricts, les prestataires intègrent des analyses prescriptives qui stratifient les risques, identifient les lacunes dans les soins et recommandent des interventions ciblées basées sur les déterminants sociaux de la santé. L'expansion mondiale des contrats fondés sur la valeur accélère la demande de plateformes qui associent les incitations financières à des résultats cliniques mesurables.

Essor des Jumeaux Numériques de Patients pour l'Optimisation Thérapeutique

La technologie des jumeaux numériques synthétise les données des DSE, les flux de capteurs portables et les profils génomiques pour créer des répliques virtuelles de patients individuels. Les projets pilotes de jumeaux numériques de la Clinique Mayo illustrent comment les oncologues peuvent simuler plusieurs schémas thérapeutiques et sélectionner le traitement avec l'efficacité projetée la plus élevée.[3]Plateforme de la Clinique Mayo, "Initiative Jumeau Numérique," mayoclinicplatform.org À mesure que la confiance réglementaire dans la précision des modèles augmente, les jumeaux numériques sont prêts à transformer la cardiologie, l'oncologie et la gestion des maladies chroniques en prévoyant la réponse thérapeutique avant d'initier le traitement.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécurité des données et conformité HIPAA/RGPD | -4.3% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de talents en analyses dans les environnements cliniques | -3.8% | Mondial, aiguë dans les marchés en développement | Moyen terme (2-4 ans) |

| Les limites d'explicabilité des modèles freinent la confiance des médecins | -2.9% | Europe | Moyen terme (2-4 ans) |

| Coûts d'investissement initiaux élevés | -2.1% | Marchés émergents, petits prestataires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis en Matière de Sécurité des Données et de Conformité

La Loi sur l'Intelligence Artificielle de l'Union Européenne classe désormais l'IA clinique comme à haut risque, imposant transparence et surveillance. Simultanément, le règlement sur l'Espace Européen des Données de Santé approuvé en mars 2025 introduit des règles de partage transfrontalier tout en préservant la vie privée des patients. Ces cadres réglementaires élèvent les obstacles à la conformité, obligeant les fournisseurs à intégrer des pistes d'audit, des moteurs de consentement et des modules de dépersonnalisation dans les plateformes d'analyses. Les hôpitaux qui manquent de contrôles de confidentialité robustes font face à des retards de mise en œuvre et à des pénalités potentielles.

Pénurie de Talents en Analyses dans les Environnements Cliniques

Les organisations de soins de santé sont en concurrence avec les entreprises technologiques pour attirer des scientifiques des données capables d'allier expertise statistique et connaissance clinique. Les hôpitaux de plus petite taille font souvent appel à des services gérés externes, ce qui augmente les coûts de déploiement et ralentit le développement des capacités internes. Les organisations de soins de santé sont de plus en plus en concurrence avec les entreprises technologiques pour les talents en science des données, ce qui fait monter les coûts de rémunération et crée des défis de rétention. La pénurie affecte particulièrement les systèmes de santé de plus petite taille qui ne peuvent pas offrir des packages compétitifs ou des parcours de carrière en analyses avancées. Ce manque de talents oblige les organisations à s'appuyer fortement sur des consultants externes et des services gérés, augmentant les coûts de mise en œuvre et créant une dépendance vis-à-vis de l'expertise tierce. La contrainte devient plus prononcée à mesure que les exigences en matière d'analyses deviennent plus sophistiquées, nécessitant une connaissance spécialisée des flux de travail cliniques, des exigences réglementaires et des défis de données spécifiques aux soins de santé que les scientifiques des données traditionnels peuvent ne pas posséder.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Flux de Travail Cliniques Stimulent le Leadership du Marché

Les applications d'Aide à la Décision Clinique ont généré les revenus les plus significatifs en 2025, capturant 45,72% du marché des analyses prescriptives de santé. Les hôpitaux privilégient l'aide à la décision pour réduire les erreurs médicamenteuses et standardiser les protocoles fondés sur des preuves, tandis que des initiatives de financement telles que le programme américain de prestations de prescription en temps réel stimulent l'adoption au point de soins. Les Analyses de Recherche et de Santé des Populations constituent l'application à la croissance la plus rapide, se développant à un CAGR de 26,31% alors que les payeurs et les prestataires s'orientent vers des interventions proactives à l'échelle communautaire. Les ensembles de données à l'échelle de la population tels qu'Epic Cosmos, qui détient des dossiers dépersonnalisés pour plus de 246 millions de personnes, illustrent l'échelle nécessaire pour modéliser les schémas de maladies et éclairer les actions de santé publique.

La convergence de l'aide à la décision au niveau individuel avec les analyses de population permet aux organisations de tirer des enseignements à travers des prismes macro et micro. Les plateformes intégrées qui cartographient les parcours de soins pour des patients individuels et des cohortes entières sont de plus en plus privilégiées, soutenant à la fois la personnalisation des traitements et les efforts de planification sanitaire régionale.

Par Produit : Les Services Dominent le Paysage de la Mise en Œuvre

Les services ont représenté 63,77% de la taille du marché des analyses prescriptives de santé en 2025 et devraient afficher un CAGR de 26,03% jusqu'en 2031. Les cadres réglementaires complexes, les environnements DSE hérités et les obstacles à l'adoption par les cliniciens rendent le savoir-faire en matière de mise en œuvre plus précieux que le logiciel sous-jacent. Les licences logicielles restent essentielles mais sont fréquemment associées à des accords de conseil à long terme et de services gérés. Les dépenses matérielles se concentrent sur le stockage haute performance et les GPU qui soutiennent les charges de travail d'entraînement et d'inférence.

Des systèmes de santé tels que Duke Health ont conclu des partenariats pluriannuels avec des fournisseurs d'analyses pour accéder à une expertise spécialisée tout en réduisant les charges internes. Ces modèles orientés services fournissent aux hôpitaux des conseils soutenus sur la gouvernance des modèles, la refonte des flux de travail et la gestion du changement.

Par Modèle de Déploiement : La Migration vers le Cloud s'Accélère Malgré les Préoccupations de Sécurité

Les installations sur site ont représenté 41,23% de la part des revenus en 2025, reflétant une anxiété persistante concernant la sécurité des données cliniques. Pourtant, les solutions basées sur le cloud affichent un CAGR de 28,33% car le calcul à la demande, le stockage élastique et les mises à jour continues l'emportent sur les risques perçus. Les architectures hybrides, où les identifiants sensibles restent dans les centres de données locaux tandis que les informations dépersonnalisées sont traitées dans le cloud, sont désormais standard. PwC souligne que la modernisation des dossiers de santé électroniques via les services cloud renforce la scalabilité et permet des applications d'analyses avancées.

Les hôpitaux qui équilibrent performance et confidentialité adoptent de plus en plus des cadres de confiance zéro et le chiffrement avec clé personnelle pour satisfaire aux mandats réglementaires tout en bénéficiant des économies du cloud.

Par Utilisateur Final : La Pharma Stimule l'Innovation Tandis que les Prestataires Dominent le Volume

Les prestataires ont représenté 64,78% des revenus de 2025 grâce à d'importants volumes de patients et à l'urgence clinique d'une aide à la décision en temps opportun. Les entreprises pharmaceutiques et des sciences de la vie, cependant, atteignent un CAGR de 24,93% jusqu'en 2031 en appliquant l'IA pour accélérer les pipelines de découverte de médicaments et générer des preuves du monde réel. Accenture calcule que la découverte assistée par l'IA peut réduire de plusieurs années les délais traditionnels, générant des économies de coûts considérables. Les payeurs se concentrent sur la détection des fraudes et les analyses d'ajustement des risques, tandis que les agences de santé publique exploitent les données à grande échelle pour surveiller les épidémies et orienter les politiques.

Le chevauchement entre les analyses cliniques et de recherche s'approfondit à mesure que la pharma utilise les données du monde réel générées par les prestataires pour valider l'efficacité thérapeutique, créant des modèles de partage de données symbiotiques qui amplifient la demande de plateformes sécurisées et interopérables.

Analyse Géographique

L'Amérique du Nord a généré 40,45% des ventes mondiales en 2025. Les États-Unis donnent le rythme avec la mise en œuvre obligatoire des prestations de prescription en temps réel prévue pour un déploiement complet d'ici 2027, qui intègre des règles analytiques directement dans les flux de travail de prescription électronique. Plus de 620 000 prescripteurs américains utilisent déjà des outils de prestations de prescription en temps réel. Les programmes de santé provinciaux du Canada investissent dans l'interopérabilité des données, et les chaînes d'hôpitaux privés du Mexique déploient des plateformes de cycle des revenus dotées d'analyses pour contrebalancer la hausse des dépenses opérationnelles.

L'Europe privilégie la confidentialité des données et la transparence des modèles. L'Espace Européen des Données de Santé alloue 810 millions EUR pour créer un environnement sécurisé pour l'utilisation secondaire des données, permettant aux chercheurs et aux cliniciens d'échanger des ensembles de données anonymisées au-delà des frontières. L'Allemagne, le Royaume-Uni et la France consacrent des financements nationaux à la numérisation hospitalière et aux projets pilotes d'IA. La conformité à la Loi sur l'Intelligence Artificielle de l'UE stimule la demande de plateformes prêtes pour l'audit qui enregistrent chaque recommandation algorithmique.

L'Asie-Pacifique est la région en expansion la plus rapide, progressant à un CAGR de 29,70%. Les gouvernements locaux chinois subventionnent les systèmes hospitaliers améliorés par l'IA, le vieillissement de la population japonaise stimule les investissements dans la télémédecine et les analyses, et la Mission Nationale de Santé Numérique de l'Inde finance l'infrastructure d'échange de données. L'Australie et la Corée du Sud financent des projets de médecine de précision qui s'appuient sur des ensembles de données longitudinales, tandis que Singapour sert de banc d'essai pour les cadres régionaux de gouvernance de l'IA. La Loi brésilienne sur la Recherche Clinique de 2024 accélère les approbations pour les études de santé numérique, attirant les fournisseurs d'analyses en Amérique latine.

Paysage Concurrentiel

Le marché des analyses prescriptives de santé comprend un mélange de fournisseurs établis de technologies de santé, d'hyperscalers cloud et de spécialistes des analyses ciblées. Epic Systems exploite son empreinte dominante dans les DSE pour intégrer des modèles d'IA dans les flux de travail des cliniciens, tandis qu'IBM Merative applique le traitement du langage naturel aux données non structurées. Les nouveaux entrants natifs du cloud mettent l'accent sur la scalabilité élastique et les architectures de microservices, se différenciant par des cycles de déploiement rapides et une tarification à la croissance.

Les alliances stratégiques sont courantes. La collaboration de Duke Health avec SAS illustre les partenariats entre systèmes de santé et fournisseurs qui combinent expertise du domaine et outils analytiques avancés. L'activité du capital-investissement signale la confiance dans la scalabilité : l'investissement de 11 milliards USD de KKR dans Cotiviti finance l'expansion vers des solutions d'analyses multi-payeurs. La dynamique des fusions-acquisitions se poursuit alors qu'Oracle explore un achat de 1 milliard USD de Veradigm et que McKesson finalise son acquisition de 850 millions USD de PRISM Vision Holdings.

Les feuilles de route des produits se concentrent désormais sur les tableaux de bord d'explicabilité des modèles, la génération de données synthétiques et les outils de création à faible code pour permettre aux cliniciens de concevoir des règles sur mesure sans compétences en programmation. Les fournisseurs qui sécurisent des pipelines d'ingestion de données robustes, se conforment aux réglementations en évolution et intègrent des informations prescriptives dans les flux de travail cliniques natifs sont positionnés pour capturer des parts à long terme.

Leaders du Secteur des Analyses Prescriptives de Santé

Allscripts Healthcare Solutions

Oracle Corporation

IBM

McKesson Corporation

Epic Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Epic Systems a lancé 20 programmes alimentés par l'IA, notamment des agents MyChart qui guident les patients dans les tâches d'autosoins et des vérifications automatisées d'éligibilité aux assurances qui réduisent les délais de traitement administratif.

- Avril 2025 : McKesson a finalisé son acquisition de 850 millions USD d'une participation de 80% dans PRISM Vision Holdings, élargissant les capacités d'analyses pour les partenariats biopharma.

- Septembre 2024 : Oracle Health a amélioré sa plateforme avec des commandes vocales pour l'accès aux dossiers patients et des connexions par reconnaissance faciale, soulignant son approche IA à suite complète.

- Mai 2024 : Health Catalyst a introduit Ignite, un écosystème de données axé sur les soins de santé comprenant une gouvernance avancée et des services d'analyses modulaires.

- Février 2024 : Cotiviti a finalisé une recapitalisation menée par KKR et Veritas Capital pour accélérer l'innovation en matière de précision des paiements et d'analyses de qualité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analytique prescriptive dans le secteur de la santé comme le chiffre d'affaires généré par les logiciels, les accélérateurs matériels et les services gérés qui transforment des données cliniques, financières et opérationnelles multidimensionnelles en recommandations étape par étape améliorant les résultats et l'efficacité auprès des prestataires, des payeurs et des organisations de sciences de la vie. Selon Mordor Intelligence, ce périmètre couvre les modules d'aide à la décision, les moteurs d'optimisation financière et les outils de flux de travail fournis via des déploiements sur site, en cloud et hybrides à l'échelle mondiale.

Exclusion du périmètre : Les solutions ponctuelles qui se contentent de visualiser des tendances ou d'exécuter des modèles prédictifs rétrospectifs sans recommander de prochaines étapes concrètes sont exclues du périmètre de référence.

Aperçu de la segmentation

- Par Application

- Aide à la Décision Clinique

- Analyses Financières

- Analyses Administratives et Opérationnelles

- Analyses de Recherche et de Santé des Populations

- Par Produit

- Matériel

- Logiciel

- Services

- Par Modèle de Déploiement

- Sur Site

- Basé sur le Cloud

- Hybride

- Par Utilisateur Final

- Prestataires de Soins de Santé

- Payeurs de Soins de Santé

- Entreprises Pharmaceutiques et des Sciences de la Vie

- Agences Gouvernementales et de Santé Publique

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI hospitaliers, des responsables actuariels de payeurs et des partenaires de distribution en santé-IT en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient afin de valider les facteurs d'adoption, les prix de vente moyens et les niveaux de déploiement typiques. Des enquêtes web de suivi ont permis de recueillir des cas d'usage émergents et des intentions budgétaires à court terme, comblant ainsi les lacunes d'information identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons cartographié le paysage mondial de la prestation de soins et de l'assurance à travers des jeux de données ouverts tels que les CMS Cost Reports, les OECD Health Statistics, les WHO Global Health Expenditure et les projets de réglementation European Health Data Space, qui ont fourni des données sur les dépenses, le nombre de lits et les indices de pénétration des DSE. Des organismes professionnels tels que HIMSS, l'American Hospital Association et l'International Federation of Health Plans ont révélé des ratios d'adoption, tandis que les résumés de brevets Questel ont signalé la vélocité de l'innovation algorithmique. Les dépôts de documents d'entreprises sur D&B Hoovers et les archives de presse sur Dow Jones Factiva nous ont permis d'évaluer la répartition des revenus des fournisseurs entre les lignes d'analytique prescriptive et d'analytique plus large. Les sources mentionnées sont données à titre illustratif, et de nombreux autres documents publics et portails sectoriels ont été utilisés pour recouper les chiffres et les analyses.

Dimensionnement du marché et prévisions

Nous commençons par une traduction descendante des dépenses régionales en santé-IT vers un marché adressable en analytique prescriptive, en utilisant des indicateurs tels que les admissions en hospitalisation, la part des charges de travail cloud, la pénétration du remboursement basé sur la valeur et le coût moyen de licence par lit, qui sont ensuite équilibrés par rapport aux revenus des fournisseurs échantillonnés afin d'affiner les totaux. Les prix unitaires variant selon le déploiement et la région, des vérifications ASP échantillonné × volume permettent d'ajuster la première estimation. Une régression multivariée ancrée sur la couverture des dossiers de santé électroniques, la croissance des data lakes prêts pour l'IA et les scores de pression réglementaire alimente les prévisions sur cinq ans, tandis que l'analyse de scénarios gère les chocs de politique ou de financement. Les lacunes de données dans les pays de moindre taille sont comblées par des proxys économiques ou de santé numérique proches, convenus avec les personnes interrogées.

Cycle de validation des données et de mise à jour

Chaque jeu de données et chaque hypothèse font l'objet d'une triangulation multi-passes et de signalements d'écarts avant examen par un responsable senior. Les rapports sont actualisés annuellement, et les événements significatifs tels que les grandes lois de financement déclenchent des ajustements intermédiaires du modèle. Avant la publication, un analyste reconfirme les ratios clés afin que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence en analytique prescriptive de santé de Mordor mérite confiance

Les estimations publiées divergent souvent car les entreprises diffèrent sur la composition des composantes, la conversion de devises pour l'année de base et la profondeur de segmentation des services par rapport aux licences. La définition rigoureuse du périmètre et l'actualisation annuelle de Mordor réduisent ces écarts.

Les principaux facteurs d'écart incluent certaines études ne comptabilisant que les revenus logiciels, ancrant les chiffres sur des instantanés de dépenses 2023, ou reprenant des déclarations de fournisseurs non vérifiées, tandis que notre modèle intègre les revenus de services, ajuste la facturation cloud différée et convertit les devises locales aux taux moyens de la période validés avec les données des banques centrales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,17 Md USD (2025) | Mordor Intelligence | |

| 12,90 Md USD (2024) | Regional Consultancy A | Exclut les revenus de services et applique des taux de change constants de 2019 |

| 3,60 Md USD (2023) | Global Consultancy B | Ne prend en compte que les logiciels vendus aux hôpitaux et suppose une demande stable des payeurs |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la logique de conversion des devises et la cadence d'actualisation sont alignées, Mordor fournit une base de référence équilibrée et transparente que les clients peuvent reproduire et défendre en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des analyses prescriptives de santé ?

Le marché est évalué à 20,17 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Les revenus devraient atteindre 60,88 milliards USD d'ici 2031, représentant un CAGR de 24,73%.

Quelle application contribue le plus aux revenus ?

L'Aide à la Décision Clinique a dominé avec 45,72% des revenus de 2025.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 29,70% jusqu'en 2031.

Pourquoi les services sont-ils si dominants dans les dépenses ?

Les déploiements réussis dépendent de l'expertise du domaine, de la gestion du changement et de la conformité réglementaire, faisant des services l'investissement privilégié.

Quelle tendance réglementaire majeure affecte l'adoption ?

La Loi sur l'Intelligence Artificielle de l'UE classe l'IA clinique comme à haut risque, stimulant la demande de plateformes d'analyses transparentes et explicables.

Dernière mise à jour de la page le: