Taille et part du marché de la santé numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 405.99 Milliards de dollars |

| Taille du Marché (2031) | 884.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé numérique par Mordor Intelligence

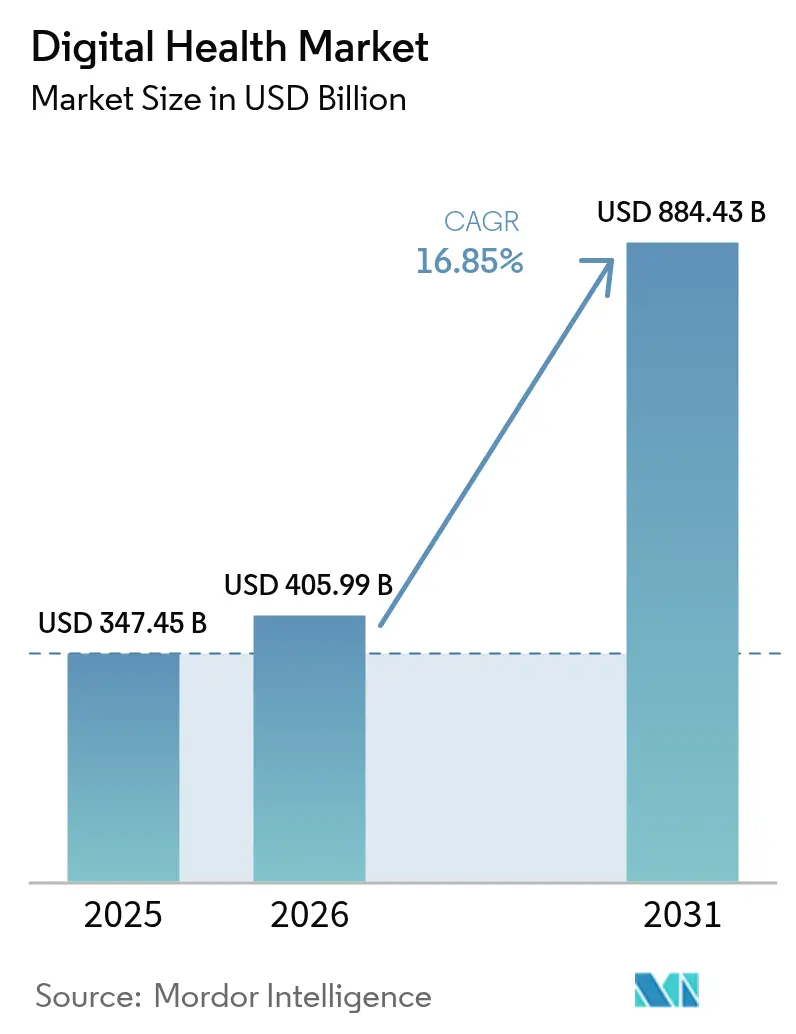

Le marché de la santé numérique devrait passer de 347,45 milliards USD en 2025 à 405,99 milliards USD en 2026 et atteindre 884,43 milliards USD d'ici 2031, à un TCAC de 16,85 % sur la période 2026-2031.

La dynamique reflète un virage mondial du traitement épisodique vers une prise en charge continue et fondée sur les données, soutenue par l'intelligence artificielle, les capteurs de l'Internet des objets et les analyses avancées. Les organismes de réglementation suivent le mouvement : la Food and Drug Administration des États-Unis a déjà accordé la désignation de dispositif révolutionnaire à 1 041 solutions et en a autorisé 128 à la commercialisation, ouvrant davantage de voies aux thérapeutiques numériques étayées par des données probantes (FDA). L'élargissement du remboursement de la télésanté, les stratégies nationales de santé numérique et la demande de surveillance à distance émanant des populations vieillissantes apportent un soutien supplémentaire. Dans le même temps, le secteur reste fragmenté car les prestataires, les payeurs, les entreprises pharmaceutiques et les acteurs des grandes technologies préfèrent les modèles de partenariat aux fusions-acquisitions pures et simples, ce qui engendre un écosystème riche en alliances plutôt qu'en consolidation. Les cybermenaces et les obstacles au partage des données freinent l'expansion, mais n'ont pas découragé l'investissement, les fournisseurs continuant à intégrer le chiffrement de bout en bout, à adopter les normes FHIR et à certifier les environnements en nuage pour gagner la confiance des parties prenantes.

Principaux enseignements du rapport

- Par technologie, la télésanté était en tête avec une part des revenus de 46,78 % en 2025, tandis que les applications de mSanté devraient progresser à un taux de 17,62 % jusqu'en 2031.

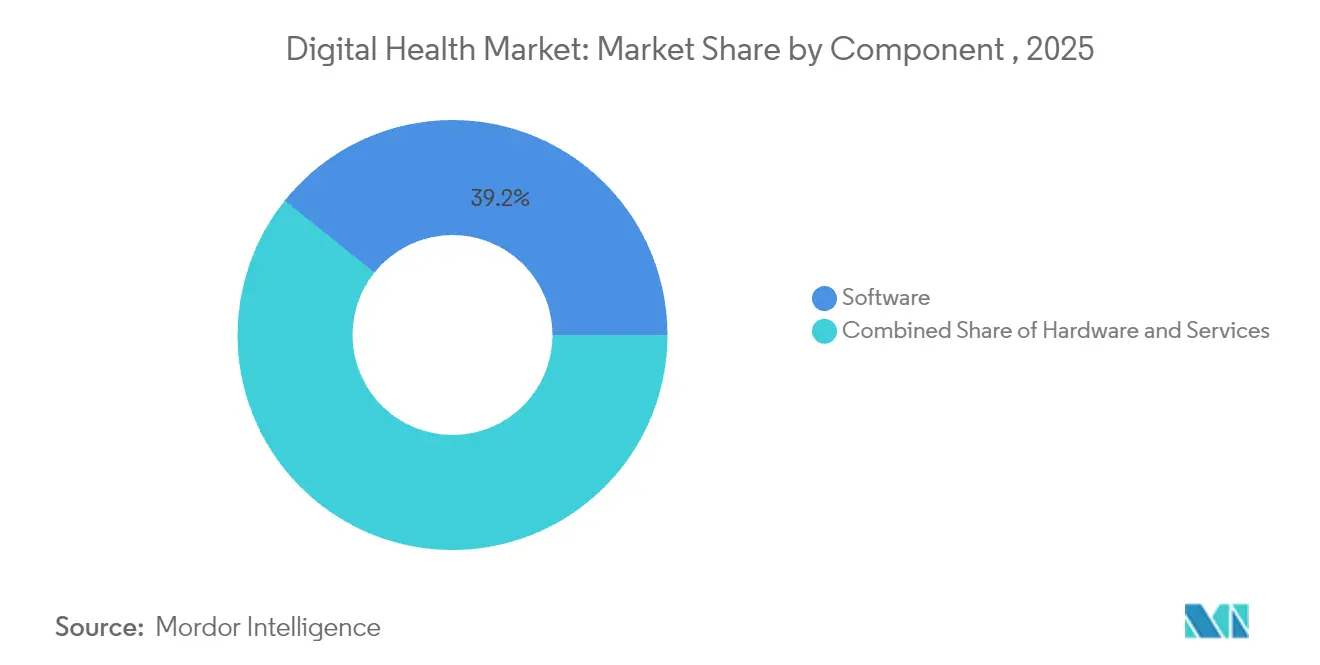

- Par composante, les services détenaient 38,62 % de la part du marché de la santé numérique en 2025 ; le logiciel devrait progresser à un TCAC de 17,74 % d'ici 2031.

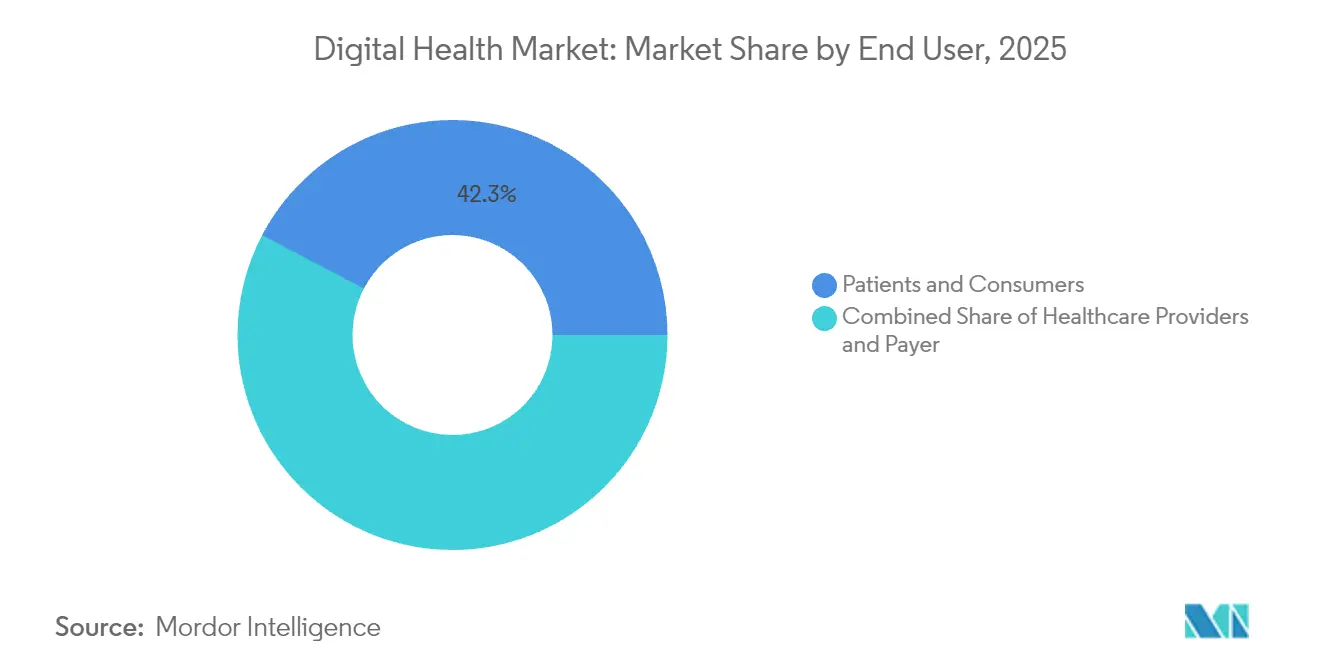

- Par utilisateur final, les patients et consommateurs représentaient 42,31 % de la taille du marché de la santé numérique en 2025, tandis que le segment des payeurs devrait croître de 17,35 % par an jusqu'en 2031.

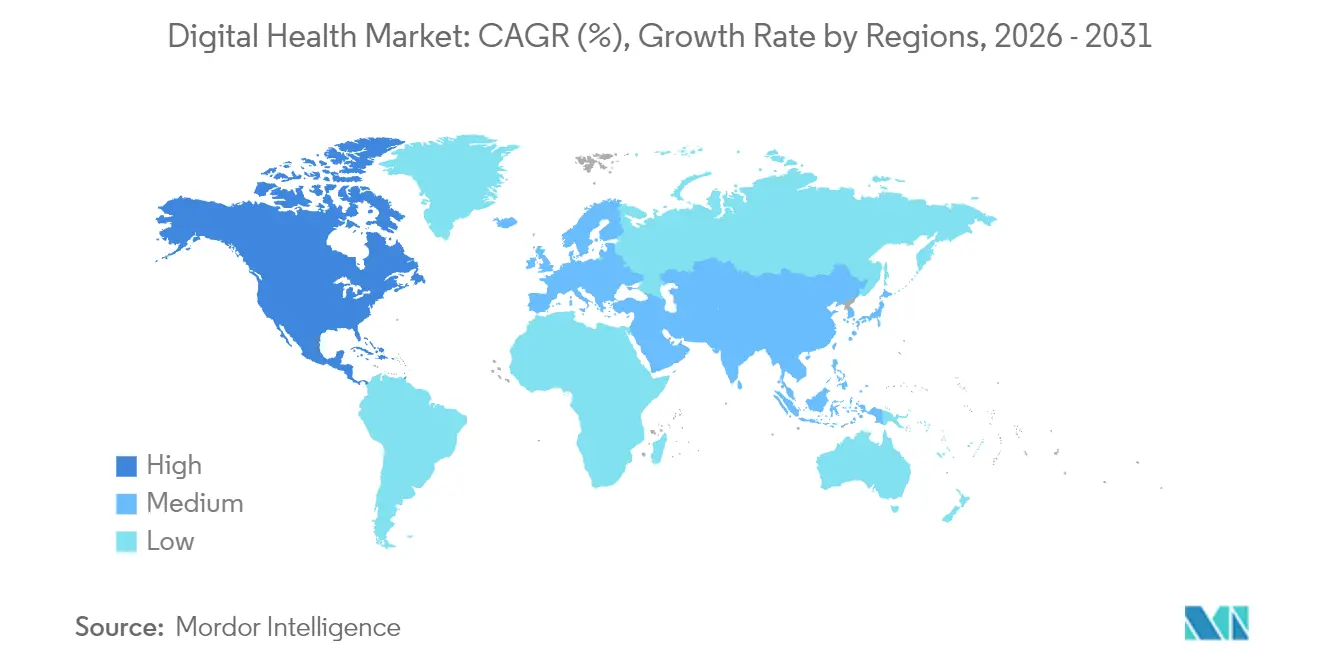

- Par géographie, l'Amérique du Nord a capté 43,21 % de la part du marché de la santé numérique en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 18,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la santé numérique*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la santé numérique | +4.2% | Mondial | Moyen terme (2 à 4 ans) |

| Essor de l'intégration de l'IA, de l'IoT et du big data | +3.8% | Amérique du Nord et UE, cœur de l'APAC | Court terme (≤ 2 ans) |

| Pénétration croissante de la mSanté et utilisation des smartphones | +3.1% | Cœur de l'APAC, diffusion vers le MEA | Moyen terme (2 à 4 ans) |

| Expansion de la télésanté pour les populations vieillissantes et rurales | +2.7% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Bacs à sable réglementaires accélérant l'approbation des thérapeutiques numériques | +1.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Copilottes cliniciens basés sur l'IA générative améliorant la productivité | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la santé numérique

Les systèmes de santé passent d'une prestation de services réactive à des modèles de soins préventifs et permanents qui intègrent la surveillance à distance, les dossiers de santé électroniques et le diagnostic assisté par intelligence artificielle dans la pratique courante. L'urgence imposée par la pandémie a lancé l'investissement, mais les budgets sont restés stables parce que les dirigeants considèrent désormais l'infrastructure numérique comme essentielle et non optionnelle. Des effets de réseau apparaissent lorsque davantage d'établissements se connectent à des plateformes de données partagées, augmentant l'utilité de chaque nœud supplémentaire. Ce cercle vertueux encourage les hôpitaux à acquérir des solutions interopérables et incite les cliniciens à intégrer les données générées par les patients dans les plans de soins, resserrant la boucle de rétroaction entre les services en présentiel et virtuels. À mesure que le marché de la santé numérique s'élargit, les applications de bien-être grand public normalisent davantage les interactions numériques, créant une base de familiarité chez les patients qui déborde dans les contextes médicaux formels.

Essor de l'intégration de l'IA, de l'IoT et du big data

L'intelligence artificielle sous-tend désormais les opérations hospitalières essentielles telles que le triage des images médicales, le codage médical et la transcription médicale virtuelle. Des capteurs IoT de haute fidélité alimentent en continu des moteurs d'analyse en nuage capables de prévoir des événements aigus des heures avant qu'ils ne se manifestent au chevet du patient. Les feuilles de route des fournisseurs mettent en avant la génération de données synthétiques, l'assurance qualité autopilotée et le raisonnement multimodal, annonçant un avenir où une intelligence ambiante accompagne les patients dans tous les contextes. Les responsables administratifs acceptent les coûts de mise en œuvre à court terme car les retours se traduisent par des gains de productivité, moins de refus de remboursement et de moindres pénalités pour réadmission. À mesure que les ensembles de données s'étoffent, les algorithmes prédictifs gagnent en précision, créant une boucle d'amélioration auto-renforçante qui creuse l'écart de performance entre les leaders du numérique et les retardataires.

Pénétration croissante de la mSanté et utilisation des smartphones

La pénétration des smartphones en Asie-Pacifique a dépassé 51 % en 2024 et continue de progresser, faisant du téléphone portable le principal point d'accès aux services de santé [1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com. Les utilisateurs ruraux adoptent des applications de suivi menstruel, de coaching pour le diabète et de bien-être mental qui comblent les lacunes laissées par la pénurie de cliniciens. Les moteurs de personnalisation adaptent le contenu et les rappels de dosage en fonction du comportement en temps réel, améliorant l'observance thérapeutique et générant des ensembles de données plus riches pour la recherche. Les jeunes générations considèrent les canaux mobiles comme le point d'entrée par défaut ; les assureurs et les prestataires emboîtent donc le pas en intégrant les remboursements, les téléconsultations et la livraison en pharmacie dans des super-applications unifiées. Les réformes du remboursement qui prennent en charge les interventions basées sur des applications accélèrent encore la diffusion, notamment en Inde, en Indonésie et au Viêt Nam.

Expansion de la télésanté pour les populations vieillissantes et rurales

Le vieillissement démographique amplifie la demande de modèles de soins continus à faible coût. Les visites virtuelles et la surveillance à distance des patients aident les personnes âgées à éviter les déplacements chez les spécialistes et les hospitalisations prolongées. Les réseaux de santé des anciens combattants et les payeurs publics signalent une diminution des passages aux urgences non programmés après le déploiement à grande échelle des programmes de télégériatrie. Les initiatives de haut débit rural réduisent les contraintes de bande passante, et les reconceptions des interfaces utilisateur tiennent compte des limitations cognitives ou visuelles liées à l'âge. Les portails destinés aux aidants familiaux invitent les filles, fils et conjoints dans la boucle de soins, améliorant le suivi des téléconsultations et l'observance médicamenteuse. Au fil du temps, les données d'engagement accumulées alimentent des programmes de stratification des risques qui adaptent l'intensité des démarches proactives, améliorant l'allocation des ressources pour les équipes de soins primaires surchargées. Ces développements renforcent le rôle central de la télésanté dans le marché de la santé numérique, en particulier dans les régions confrontées à une pénurie de cliniciens.

Analyse de l'impact des freins sur le marché de la santé numérique*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cybersécurité et protection de la vie privée | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Interopérabilité et défis liés aux silos de données | -1.8% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Biais algorithmique et déficit de confiance des cliniciens | -1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Fracture numérique limitant l'accès rural et des personnes âgées | -0.9% | Mondial, avec un impact concentré sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cybersécurité et protection de la vie privée

Les attaques par rançongiciel sur les réseaux hospitaliers exposent des dossiers patients sensibles et érodent la confiance du public au moment même où les volumes de soins virtuels atteignent de nouveaux sommets. Les sanctions réglementaires au titre de la loi HIPAA et du RGPD font gonfler les coûts de réponse aux violations, incitant les conseils d'administration à prioriser les dépenses de sécurité même lorsque les marges se resserrent. Les équipes de mise en œuvre jonglent avec l'arbitrage entre un chiffrement à toute épreuve et la facilité d'utilisation pour les cliniciens, car des protocoles de connexion plus stricts peuvent ralentir les flux de travail. Les assureurs exigent désormais des certifications de cyberrésilience avant de souscrire des polices de responsabilité, faisant de la résilience une exigence du marché plutôt qu'un facteur de différenciation. Les fournisseurs en mesure de garantir une détection rapide des menaces et des architectures de confiance zéro prennent l'avantage dans les cycles d'appels d'offres, soulignant que la préparation en matière de cybersécurité devient une attente fondamentale sur le marché de la santé numérique.

Interopérabilité et défis liés aux silos de données

Les éditeurs concurrents de dossiers de santé électroniques et les systèmes départementaux patrimoniaux continuent de bloquer des données critiques derrière des interfaces propriétaires, compromettant la promesse de vues longitudinales et homogènes du patient. Bien que les régulateurs imposent l'échange de données conforme aux normes FHIR, des lacunes d'intégration persistent car les hôpitaux manquent de personnel qualifié et les incitations au partage restent faibles. Les plateformes d'intergiciel gagnent en popularité, mais elles ajoutent des coûts d'abonnement que les petites cliniques peinent à absorber. Les échanges d'informations de santé expérimentent des modèles de gouvernance partagée, mais l'adoption varie selon les États et les régions. Tant que les ensembles de données des payeurs, des prestataires et des pharmacies ne circuleront pas librement, le soutien à la décision clinique s'appuiera sur des données incomplètes, limitant la pleine valeur des analyses avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la santé numérique

Par composante :

les services se consolident tandis que le logiciel accélèreLes services représentaient 38,62 % des revenus du marché de la santé numérique en 2025, les dirigeants des systèmes de santé s'appuyant sur des partenaires externes pour déployer des solutions complexes et gérer la conformité réglementaire. Les engagements regroupent souvent la mise en œuvre, la gestion du changement et la cybersécurité, aidant les organisations à lancer des programmes de télé-réanimation ou des applications pour maladies chroniques sans surcharger les équipes informatiques internes. La demande reste robuste sur les marchés où la pénurie d'ingénieurs de données spécialisés et d'informaticiens ralentit les déploiements en interne. Cependant, les projecteurs se tournent vers le logiciel, qui enregistre la croissance la plus rapide avec un TCAC de 17,74 % jusqu'en 2031. Les plateformes nativement en nuage qui automatisent la tenue des dossiers, font remonter les alertes sur les lacunes de soins et synthétisent les données multimodales progressent plus vite que les modèles centrés sur le matériel, permettant aux hôpitaux de taille moyenne de rivaliser avec les centres universitaires.

Ce basculement favorise la tarification par abonnement et les mises à jour continues des fonctionnalités plutôt que les grandes licences uniques. Les fournisseurs privilégient des API modulaires qui s'intègrent aux systèmes existants, réduisant les craintes de remplacement complet. À mesure que les algorithmes mûrissent, l'expérience utilisateur s'améliore, raccourcissant les courbes d'apprentissage des cliniciens. Ces avantages se traduisent par des taux de renouvellement plus élevés et une hausse du revenu moyen par utilisateur, renforçant la trajectoire de croissance du logiciel et signalant un changement structurel à long terme sur le marché de la santé numérique.

Par technologie :

la domination de la télésanté rencontre la dynamique de la mSantéLa télésanté représentait 46,78 % des dépenses de 2025 grâce à l'assouplissement des règles de remboursement et à l'aisance des patients avec les visites vidéo acquise lors de la période pandémique. Les spécialistes utilisent des stéthoscopes numériques, des otoscopes et des sondes échographiques qui transmettent des images en haute définition à des centres distants, élargissant l'accès aux soins dans les zones sous-desservies. Les payeurs suivent les indicateurs de réadmissions plus faibles et de durées de séjour plus courtes, intégrant davantage de codes de remboursement dans les grilles tarifaires. La mSanté progresse le plus rapidement, à un taux de 17,62 %, grâce aux capteurs des téléphones, aux assistants vocaux à base d'IA et aux modules de changement de comportement gamifiés qui transforment les téléphones en cliniques à service complet. Les investisseurs soutiennent des portefeuilles d'applications couvrant la fertilité, la navigation en oncologie et le coaching cardiométabolique, pariant sur l'engagement grand public et l'adoption par les employeurs à mesure que le secteur de la santé numérique se développe.

Les intersections entre les deux segments se multiplient : les groupes hospitaliers intègrent les constantes vitales générées par les applications dans les tableaux de bord de téléconsultation, tandis que les applications intègrent des boutons permettant d'escalader les soins vers un médecin à la demande. Le positionnement concurrentiel repose donc sur l'intégration écosystémique plutôt que sur le nombre de fonctionnalités isolées.

Par utilisateur final :

l'autonomisation des consommateurs stimule l'innovation des payeursLes patients et consommateurs ont capté la plus grande part du marché de la santé numérique, soit 42,31 %, en 2025, reflétant l'aisance généralisée avec l'auto-surveillance, la commande directe de tests de laboratoire et les échanges asynchrones avec les cliniciens. La prolifération des passerelles d'interfaces de programmation d'applications garantit aux individus la possibilité de transférer leurs données entre les régimes de santé, les applications de remise en forme et les dossiers de santé électroniques, renforçant l'autonomie des utilisateurs. Les payeurs, cependant, affichent le TCAC le plus élevé, à 17,35 %, jusqu'en 2031, à mesure que les assureurs déploient des accès numériques pour réduire les coûts des remboursements. Les kits de surveillance à distance et les incitations à l'observance médicamenteuse alimentent des scores de risque en temps réel, permettant des démarches proactives avant que des complications coûteuses ne surviennent.

Les contrats fondés sur la valeur récompensent ce changement. Les régimes accordent des crédits de prime pour un engagement soutenu et lient les seuils de franchise à des jalons de bien-être vérifiés. Les employeurs s'en emparent, intégrant des offres groupées d'applications dans les avantages sociaux pour maîtriser les primes. La triade payeur-prestataire-patient converge ainsi autour d'une prestation axée sur les résultats et soutenue par la technologie.

Analyse géographique

Marché de la santé numérique en Amérique du Nord

L'Amérique du Nord a contrôlé 43,21 % des dépenses en 2025, soutenue par des calendriers de remboursement généreux des payeurs, une base installée de dossiers de santé électroniques et un pipeline d'innovation actif. Le programme Breakthrough Devices de la FDA a accordé 1 041 désignations, avec 128 autorisations commerciales en septembre 2024, consolidant les États-Unis comme marché de référence pour la validation clinique et la signalisation aux investisseurs, renforçant ainsi son rôle central dans le marché de la santé numérique. Les accords de télésanté transfrontaliers entre le Canada et les États-Unis améliorent l'accès aux spécialistes, tandis que l'expansion de la sécurité sociale au Mexique intègre des outils de triage mobile pour gérer les écarts de ressources entre zones urbaines et rurales.

Marché de la santé numérique en Asie-Pacifique

L'Asie-Pacifique affiche le TCAC le plus rapide de 18,02 % jusqu'en 2031, les gouvernements intégrant la télémédecine dans leurs stratégies de couverture universelle et l'adoption des téléphones mobiles ouvrant d'immenses bassins d'utilisateurs adressables. La valeur de l'économie mobile a atteint 880 milliards USD du PIB régional en 2023. La Mission numérique Ayushman Bharat de l'Inde relie les dossiers de santé personnels aux identifiants nationaux ; le régime JKN de l'Indonésie couvre les îles éloignées avec des cliniques virtuelles ; et le Japon subventionne les robots de soins à domicile basés sur l'IA pour compenser les pénuries d'infirmiers. Les interfaces en langues locales et les protocoles de données allégés accélèrent l'adoption parmi les nouveaux utilisateurs, positionnant la région comme un ancrage montant du marché de la santé numérique.

Marché de la santé numérique en EMEA et en Amérique du Sud

L'Europe, l'Amérique du Sud et le Moyen-Orient & Afrique progressent à des taux à un chiffre moyen alors que les décideurs politiques négocient l'équilibre entre innovation et vie privée. Le cadre DiGA de l'Allemagne rembourse les applications certifiées, la France déploie des services de prescription électronique à l'échelle nationale, et la Vision 2030 de l'Arabie saoudite alloue des fonds pour la télé-réanimation. L'hétérogénéité réglementaire ralentit les déploiements multinationaux, mais les premiers entrants trouvent des poches de croissance dans les plateformes de santé mentale transfrontalières et les registres de maladies rares.

Paysage concurrentiel

Agilité de consolidation : prospérer au milieu du réalignement sectoriel

Le ralentissement spectaculaire du rythme des fusions-acquisitions — avec seulement 21 opérations de fusions-acquisitions au troisième trimestre 2024 contre une moyenne trimestrielle de 37 l'année précédente — signale une remise à zéro concurrentielle critique dans la façon dont les tendances de la santé numérique reconfigurent la structure sectorielle et le positionnement concurrentiel. Ce ralentissement de la consolidation, conjugué au recul global des investissements à 8,2 milliards USD répartis sur 379 opérations depuis le début de l'année 2024 (contre 10,8 milliards USD sur 500 opérations pour l'ensemble de l'année 2023), indique un marché passant d'une expansion rapide à une intégration stratégique. Pour les fournisseurs de santé connectée, cet environnement récompense ceux qui disposent de stratégies de partenariat agiles capables de naviguer dans le réalignement sectoriel sans s'appuyer uniquement sur la croissance par acquisition. Les entreprises avant-gardistes restructurent leur approche de l'expansion sur le marché à travers des alliances stratégiques qui améliorent les offres de services et élargissent la portée du marché sans les exigences en capital d'une acquisition pure et simple — à l'image des partenaires de transformation comme HIMSS, qui ont bâti des réseaux desservant plus de 65 000 centres dans plus de 50 pays. Cette dynamique concurrentielle émergente favorise les acteurs mondiaux de la santé numérique qui font preuve d'excellence dans l'orchestration des partenariats, le leadership en matière d'interopérabilité et l'intégration écosystémique, leur permettant d'atteindre des effets de réseau et des avantages de scalabilité sans la charge financière et opérationnelle de nombreuses acquisitions. Les entreprises maîtrisant cette approche collaborative peuvent maintenir leur dynamique de croissance malgré des options de fusions-acquisitions limitées, tout en se positionnant simultanément comme des partenaires attractifs ou des cibles d'acquisition lorsque les conditions du secteur de la santé numérique évolueront.

Leaders du secteur de la santé numérique

Allscripts Healthcare Solutions Inc.

Koninklijke Philips N.V.,

OTH.IO

AMD Global Telemedicine Inc.

International Business Machines Corporation (IBM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la santé numérique

- AdvancedMD

- Allscripts

- AT&T

- Athenahealth

- Oracle Corp. (Cerner)

- AMD Global Telemedicine

- Cisco Systems

- iHealth Labs

- IBM

- Koninklijke Philips

- Mckesson

- OTH.IO

- Teladoc Health

- Amwell

- Apple

- Google Health

- Qualcomm

- GE Healthcare

- Siemens Healthineers

- Epic Systems

- Medtronic

Développements récents du secteur sur le marché de la santé numérique

- Juin 2025 : La Joint Commission et CHAI ont dévoilé des normes nationales pour une utilisation responsable de l'IA en santé, créant un modèle commun de gouvernance pour les conseils d'administration des hôpitaux (HIT Consultant).

- Juin 2025 : Welldoc a accepté d'alimenter l'application Lilly Health avec une plateforme cardiométabolique pilotée par l'IA, marquant l'incursion plus profonde de l'industrie pharmaceutique dans la santé numérique grand public (HIT Consultant).

- Mai 2025 : Oracle, Cleveland Clinic et G42 ont formé une alliance stratégique pour déployer une plateforme de prestation mondiale basée sur l'IA (Oracle).

- Mai 2025 : Ambience Healthcare a présenté un modèle de codage médical propulsé par OpenAI qui a surpassé les médecins de 27 % en termes de précision, soulignant le bénéfice administratif de l'automatisation.

Marché de la santé numérique Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de la santé numérique comme toute plateforme logicielle, tout appareil connecté et tout service qui permet la prestation à distance, axée sur les données ou virtuelle de soins cliniques, de gestion des maladies, de coaching en matière de bien-être, de diagnostics ou d'administration entre les prestataires, les payeurs et les consommateurs. Selon Mordor Intelligence, le marché était évalué à 347,45 milliards de dollars en 2025 et devrait atteindre 768,30 milliards de dollars d'ici 2030.

Exclusion du champ d'application : L'informatique hospitalière autonome qui ne prend en charge que les fonctions de back-office des finances ou des ressources humaines n'est pas couverte.

Segments Couverts dans ce Rapport

- Par composante

- Matériel

- Logiciel

- Services

- Par technologie

- Télésanté

- mSanté

- Analyse de données de santé

- Systèmes de santé numérique

- Par utilisateur final

- Prestataires de soins de santé

- Payeurs

- Patients et consommateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor interrogent des cliniciens, des responsables informatiques d'hôpitaux, des fondateurs de thérapies numériques et des responsables de la politique des payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les régions émergentes. Ces discussions permettent de valider les cohortes d'utilisation, les réalisations de prix, les déclencheurs de remboursement et les obstacles à l'adoption que les données secondaires ne peuvent pas entièrement révéler, et alimentent ensuite directement les raffinements du modèle.

Recherche documentaire

Nous commençons par cartographier la demande et l'offre à l'aide de sources de premier plan librement accessibles, telles que la base de données des dépenses mondiales de santé de l'OMS, les statistiques de santé de l'OCDE, les fichiers d'utilisation de la télésanté des Centers for Medicare & Medicaid Services des États-Unis, les tableaux de bord d'adoption de la large bande de la FCC, l'indice de l'économie et de la société numériques de l'UE et les données de surveillance du diabète des CDC. Les documents déposés par les entreprises, les dossiers des investisseurs et les revues professionnelles sérieuses enrichissent les repères d'adoption et les indices de prix. Notre équipe exploite également des ressources payantes, telles que D&B Hoovers pour la répartition des revenus des entreprises, Dow Jones Factiva pour le flux des transactions et Questel pour la vélocité des brevets, afin de repérer les points névralgiques de l'innovation et de calibrer l'intensité de la concurrence. La liste ci-dessus est donnée à titre d'exemple ; de nombreuses autres références alimentent l'étude documentaire.

Dimensionnement du marché et prévisions

Une construction descendante transparente permet d'ancrer la base de référence : les dépenses nationales de santé, la pénétration des smartphones et la couverture à large bande créent le pool d'utilisateurs potentiels, qui est ensuite filtré par la prévalence des maladies chroniques, les mandats de remboursement de la télésanté et les tendances ASP des produits portés sur soi. Des vérifications ascendantes, des synthèses de revenus des fournisseurs, des échantillons de prix d'abonnement et des retours d'information sur les canaux permettent de tester les totaux avant de les finaliser. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui lie les taux d'adoption à la prévalence des maladies chroniques, à la couverture 4G/5G, aux étapes de la réglementation de l'IA et au revenu disponible des ménages. Les lacunes dans les ventes d'appareils fragmentés sont comblées par des moyennes pondérées convenues lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen des écarts à trois niveaux, à l'issue duquel les anomalies entraînent une reprise de contact avec les principaux répondants. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des événements importants, réglementaires ou macroéconomiques, modifient les hypothèses. Avant la publication, un nouveau passage des analystes garantit que les lecteurs reçoivent le point de vue le plus récent.

Comment la taille du marché de la santé numérique selon Mordor Intelligence se compare aux autres estimations publiées

Les chiffres publiés diffèrent parce que chaque entreprise choisit un champ d'application, une échelle de prix et une cadence d'actualisation qui lui sont propres avant de convertir les recettes en une seule monnaie.

Les principaux facteurs d'écart sont les suivants : certains éditeurs regroupent les services informatiques hospitaliers de back-office, d'autres supposent une compression uniforme des prix à la consommation au niveau mondial, et quelques-uns appliquent des multiplicateurs agressifs pour le financement des entreprises plutôt que des données d'utilisation validées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 347,45 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 427,24 milliards d'USD (2025) | Conseil régional A | Inclut les systèmes d'information de laboratoire et compte les budgets de déploiement annoncés, mais non réalisés. |

| 288,55 milliards d'USD (2024) | Journal professionnel B | Application d'une tarification universelle en USD sans ajustement des parités de pouvoir d'achat régionales |

| 199,10 milliards d'USD (2025) | Conseil mondial C | Exclut les applications de bien-être et les wearables, ce qui conduit à une sous-représentation des dépenses dirigées par les patients. |

Ces comparaisons montrent que lorsque les limites du champ d'application et les prix réels des transactions sont traités avec soin, le mélange discipliné de données publiques, d'informations de terrain et d'examens continus de Mordor fournit une base de référence équilibrée et prête à la prise de décision.

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial de la santé numérique ?

La taille du marché mondial de la santé numérique devrait atteindre 405,99 milliards USD en 2026 et croître à un TCAC de 16,85 % pour atteindre 884,43 milliards USD d'ici 2031.

Quel segment technologique est en tête du marché ?

La télésanté détient 46,78 % des dépenses de 2025, reflétant son rôle de colonne vertébrale pour les soins à distance.

Quelle est la région à la croissance la plus rapide sur le marché mondial de la santé numérique ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché mondial de la santé numérique ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial de la santé numérique.

Dernière mise à jour de la page le: