Taille et part du marché de la détection de la fraude dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 7.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

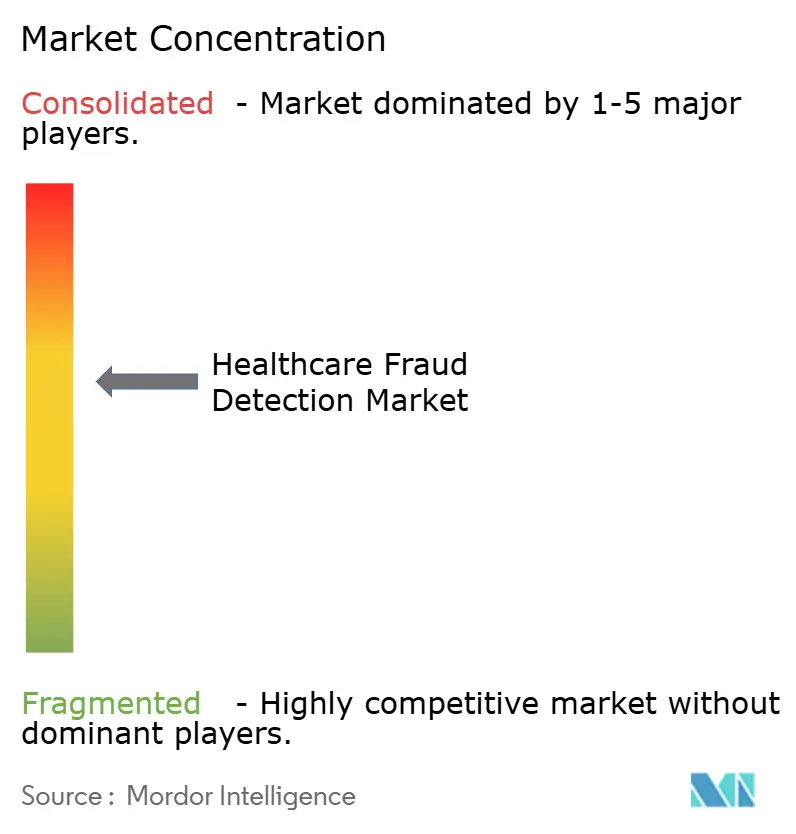

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection de la fraude dans le secteur de la santé par Mordor Intelligence

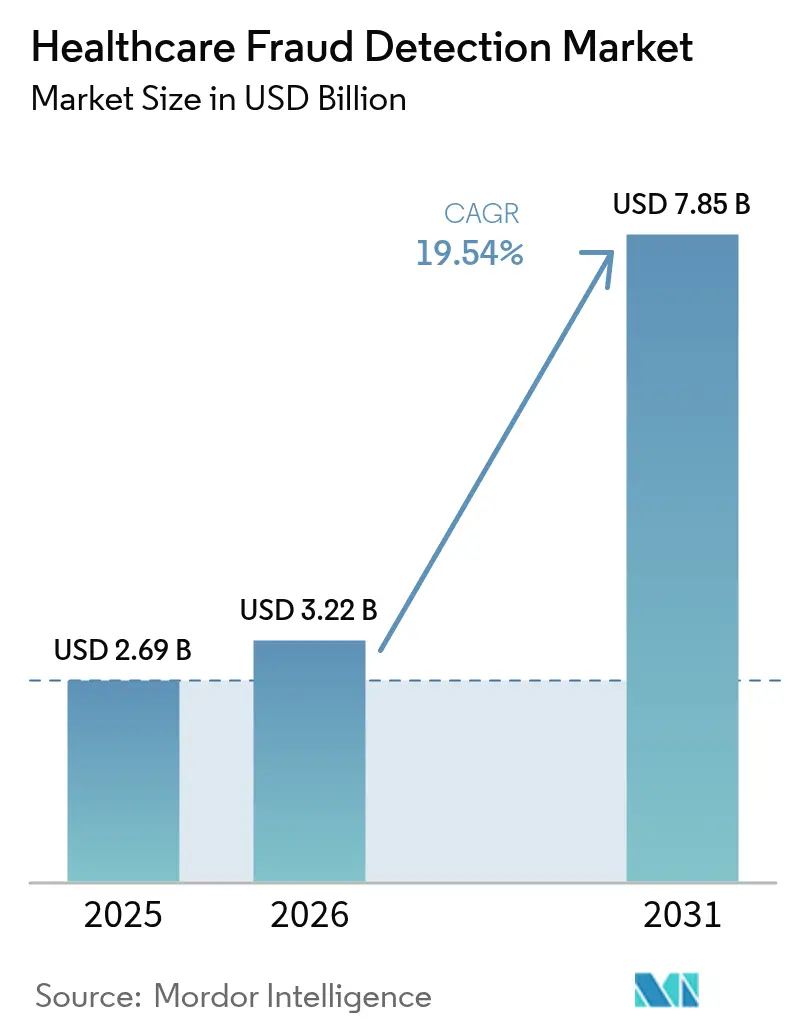

La taille du marché de la détection de la fraude dans le secteur de la santé en 2026 est estimée à 3,22 milliards USD, en progression par rapport à la valeur de 2025 de 2,69 milliards USD, avec des projections pour 2031 indiquant 7,85 milliards USD, soit une croissance à un TCAC de 19,54 % sur la période 2026-2031. Sur l'ensemble de la fenêtre de prévision, les payeurs et les prestataires élargissent leurs programmes de lutte contre la fraude et d'intégrité des paiements fondés sur les données, en réponse à des pertes annuelles estimées à 100 milliards USD dues à la fraude.[1]Centers for Medicare & Medicaid Services, "Crushing Fraud, Waste, & Abuse," cms.gov L'adoption plus large de l'analyse en temps réel, des infrastructures cloud et de l'interopérabilité basée sur FHIR transforme la détection de la fraude, passant d'un examen après coup à une discipline proactive de contrôle des risques. Les audits gouvernementaux s'intensifient — le CMS à lui seul va porter ses effectifs chargés de l'examen des dossiers médicaux de 40 à 2 000 codeurs — ce qui incite à son tour les éditeurs de solutions technologiques à intégrer l'apprentissage automatique et l'IA générative dans les flux de traitement des demandes de remboursement. La différenciation concurrentielle repose désormais sur le déploiement rapide des modèles, les écosystèmes de partenaires et la capacité à traiter des données cliniques non structurées à grande échelle. Des défis de mise en œuvre subsistent — notamment en matière d'intégration des données, de mandats de transparence et de gestion du changement pour le personnel — mais l'équation coût-bénéfice favorise de plus en plus la détection automatisée de la fraude comme une capacité indispensable, et non plus un simple « atout supplémentaire ».

Principaux enseignements du rapport

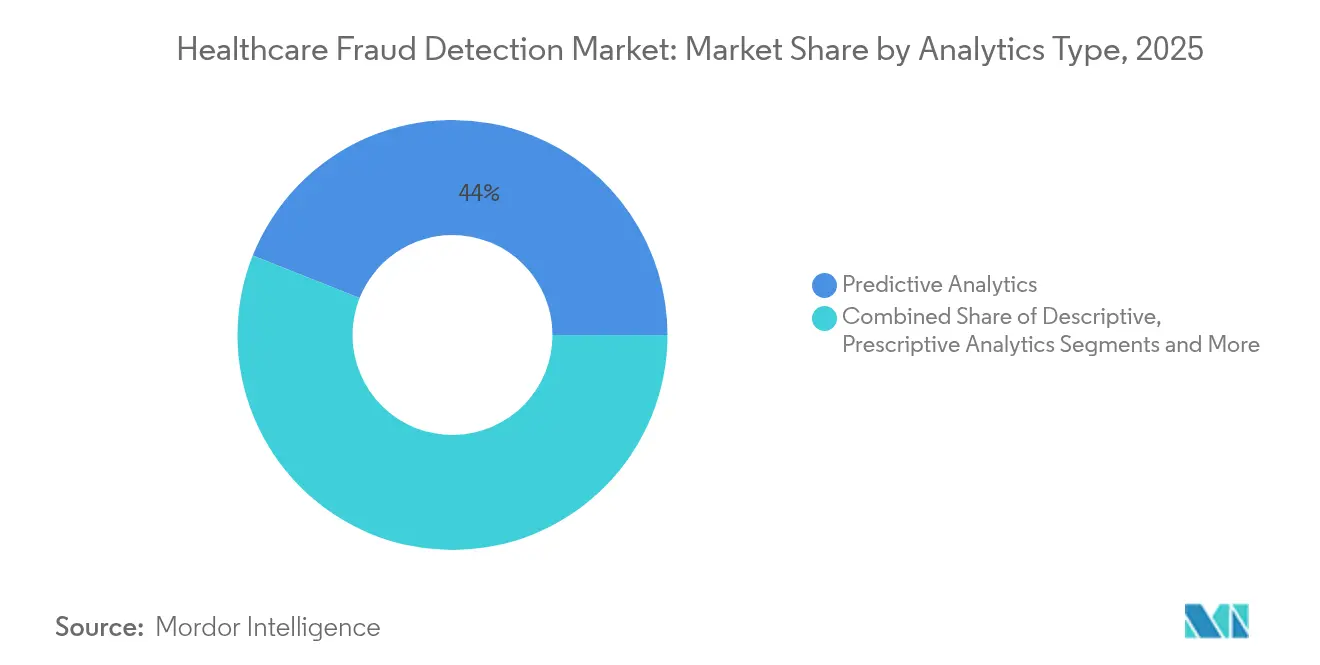

- Par type d'analyse, l'analyse prédictive a dominé avec une part de revenus de 43,98 % en 2025, tandis que l'analyse en flux en temps réel devrait afficher un TCAC de 23,7 % jusqu'en 2031.

- Par composant, les plateformes logicielles ont détenu 59,10 % de la part du marché de la détection de la fraude dans le secteur de la santé en 2025, et les services cloud se développent à un TCAC de 22,95 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont représenté 57,12 % de la taille du marché de la détection de la fraude dans le secteur de la santé en 2025 et progresseront à un TCAC de 22,4 % jusqu'en 2031.

- Par application, l'examen des demandes de remboursement d'assurance a capté 49,90 % de la taille du marché de la détection de la fraude dans le secteur de la santé en 2025, tandis que la gestion des avantages pharmaceutiques s'accélère à un TCAC de 21,55 %.

- Par utilisateur final, les assureurs privés ont représenté 47,20 % de la part des revenus en 2025, les agences gouvernementales enregistrant le TCAC le plus rapide à 22,05 %.

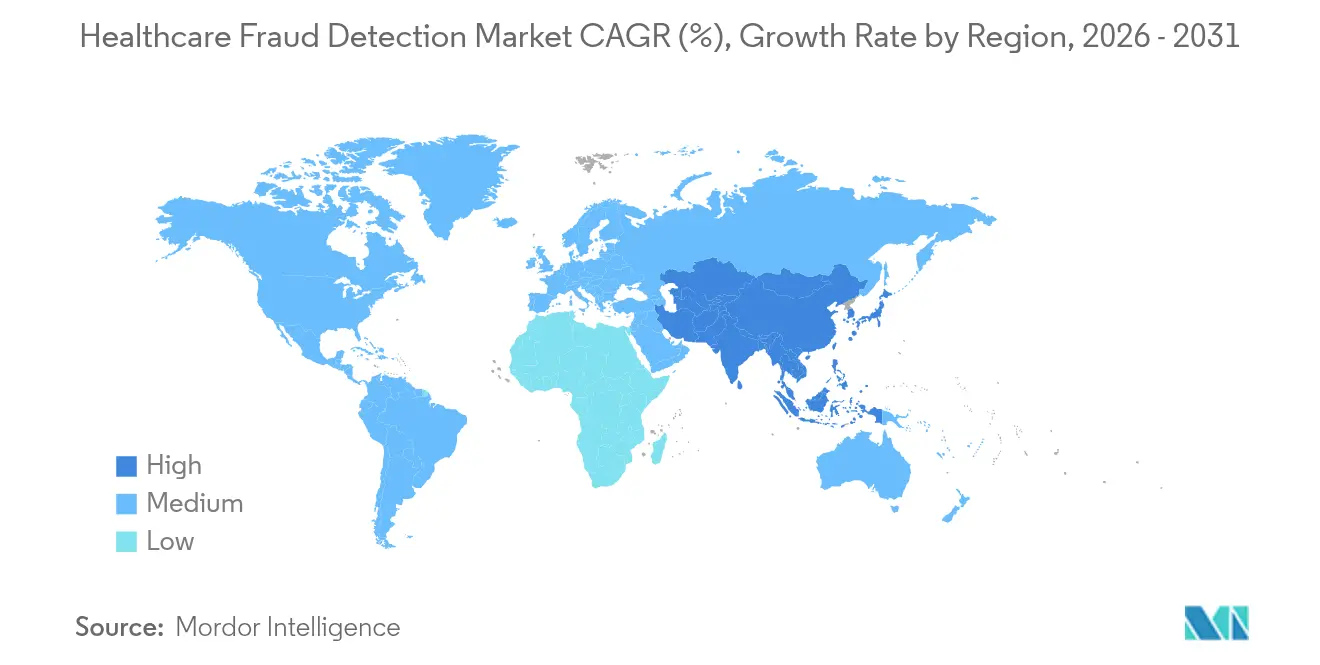

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,30 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 20,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la détection de la fraude dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des dépenses de santé | +3.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des activités frauduleuses dans le secteur de la santé | +4.1% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Pression croissante pour réduire les dépenses de santé | +2.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Hausse des inscriptions à l'assurance maladie et des volumes de demandes de remboursement | +3.5% | Mondial, APAC le plus fort | Long terme (≥ 4 ans) |

| Liquidation des demandes de remboursement en temps réel via les API FHIR | +2.9% | Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Génération de données synthétiques pour la détection inter-institutions | +1.8% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de santé

La croissance des dépenses aiguise l'attention des dirigeants sur la fraude, car chaque point de pourcentage perdu représente des milliards de coûts évitables. Le CMS a alloué 941 millions USD au contrôle de la fraude et des abus pour l'exercice fiscal 2025, signalant que la prévention fondée sur l'analyse est désormais au cœur de la maîtrise des coûts. Les assureurs privés font écho à cette urgence, car les contrats basés sur la valeur les exposent à un risque à la baisse. Les organisations constatent que les algorithmes de détection des anomalies révèlent des opportunités d'économies invisibles aux examinateurs manuels. Les pays à population vieillissante ressentent le plus cette pression, car les demandes de remboursement liées aux soins chroniques et aux médicaments dominent les dépenses. En conséquence, la croissance budgétaire et l'investissement dans le contrôle de la fraude évoluent de concert, recadrant l'analyse de la fraude comme une infrastructure défensive.

Augmentation des activités frauduleuses dans le secteur de la santé

Les fraudeurs exploitent la technologie plus rapidement que les systèmes traditionnels basés sur des règles ne peuvent réagir, forçant une transition vers une surveillance assistée par l'IA. La loi sur la prévention de la fraude dans les transactions Medicare priorise l'intelligence artificielle après que le CMS a signalé une facturation anormale pour les cathéters urinaires intermittents, une tactique ayant déclenché des paiements indus. Les réseaux de santé combinent désormais les données de demandes de remboursement multi-prestataires avec des ensembles de données synthétiques pour découvrir des schémas couvrant plusieurs zones géographiques. Des approches d'apprentissage profond telles que les auto-encodeurs ont atteint des scores F1 de 0,97 pour détecter les codes de procédures surutilisés.[2]Michael Suesserman, Samantha Gorny, Daniel Lasaga, John Helms, Dan Olson, Edward Bowen, and Sanmitra Bhattacharya, "Procedure Code Overutilization Detection from Healthcare Claims Using Unsupervised Deep Learning Methods," BMC Medical Informatics and Decision Making, biomedcentral.com Cette course aux armements accélère les investissements, les parties prenantes considérant les examens réactifs comme une défense insuffisante.

Pression croissante pour réduire les dépenses de santé

Les mandats de maîtrise des coûts font passer l'analyse de la fraude d'une dépense discrétionnaire à une nécessité opérationnelle. La collaboration de Highmark Health avec Epic et Google Cloud a permis d'économiser 2,7 millions USD en rationalisant les étapes administratives. Lorsque les modèles prédictifs identifient les cas à haut risque, les prestataires interviennent plus tôt et évitent des procédures coûteuses. Les syndicats soutiennent ces outils en finançant des programmes de deuxième avis qui réduisent les traitements excessifs et la responsabilité des employeurs. L'analyse de la fraude réduit également les faux positifs dans les autorisations préalables, permettant aux médecins de se concentrer sur les soins plutôt que sur la paperasse. Le marché associe donc directement l'adoption de l'analyse à des économies opérationnelles mesurables.

Hausse des inscriptions à l'assurance maladie et des volumes de demandes de remboursement

La hausse rapide des inscriptions gonfle le nombre quotidien de demandes de remboursement au-delà de ce que les systèmes par lots peuvent traiter. La Mission numérique Ayushman Bharat de l'Inde a émis des identifiants de santé à plus de 500 millions de citoyens, un afflux de données qui exige une analyse évolutive. Les plans Medicare Advantage aux États-Unis font face à des pics de volume similaires dans un contexte d'audits plus stricts. Les plateformes de traitement en flux comme Apache Kafka acheminent les données pour la liquidation en quelques secondes plutôt qu'en quelques heures.[3]Arti Rana, "Real-Time Claims Processing in Healthcare: Leveraging Stream Processing Technologies for Faster Payment Adjudication," International Journal of Innovative Research in Management, Planning and Social Sciences, ijirmps.org Pour suivre le rythme, les organisations adoptent des architectures cloud et intègrent une logique de notation de la fraude dès la réception. Sans automatisation, les grands payeurs risquent des retards, des erreurs de paiement et des sanctions réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réticence à adopter des solutions d'analyse | -2.1% | Mondial, résistance plus élevée dans les marchés traditionnels | Court terme (≤ 2 ans) |

| Coûts élevés de mise en œuvre et d'intégration | -2.8% | Mondial, plus difficile pour les petites organisations | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la conformité (HIPAA / RGPD) | -1.9% | Amérique du Nord et UE en premier | Long terme (≥ 4 ans) |

| Biais des modèles d'IA et faux positifs suscitant un examen approfondi | -1.5% | Mondial, focus des régulateurs dans les régions développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réticence à adopter des solutions d'analyse

Les petits prestataires craignent que les plateformes sophistiquées de lutte contre la fraude ne perturbent les flux de travail habituels et n'exigent des compétences techniques rares. Cela reflète les conclusions observées dans le secteur financier asiatique, où plus de la moitié des institutions renoncent encore à l'IA dans les programmes de lutte contre le blanchiment d'argent malgré des avantages évidents. Le personnel de santé assimile souvent les nouveaux outils à une charge administrative supplémentaire plutôt qu'à un allègement. De plus, les équipes dirigeantes peinent à quantifier la fraude non détectée, rendant le retour sur investissement spéculatif. Les programmes pilotes réussis qui génèrent des gains rapides modifient généralement la perception et encouragent un déploiement plus large, mais la gestion du changement reste un obstacle.

Coûts élevés de mise en œuvre et d'intégration

Les frais de licence ne sont que le début ; la modernisation des entrepôts de données, la migration vers le cloud et la formation des utilisateurs font rapidement gonfler les budgets. L'effort de Mass General Brigham pour intégrer 27 000 éléments de données illustre l'intensité des ressources nécessaires à la construction d'une infrastructure de données prête pour la lutte contre la fraude. Les talents spécialisés — scientifiques des données, informaticiens, responsables de la conformité — exigent des salaires élevés. Les petites organisations manquent souvent de la taille nécessaire pour justifier de telles dépenses, même si les obligations réglementaires s'appliquent de manière égale. Sans intégration simplifiée et options de services gérés, les coûts ralentiront l'adoption parmi les prestataires de taille intermédiaire et les régimes de santé régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'analyse : le traitement en temps réel stimule l'innovation

La taille du marché de la détection de la fraude dans le secteur de la santé pour les plateformes d'analyse a été dominée par les outils prédictifs, qui ont capté 43,98 % de part en 2025. Ces modèles profilent les demandes de remboursement historiques pour prévoir le risque avant le paiement. Néanmoins, la demande se déplace vers l'analyse en flux en temps réel, dont la croissance est prévue à un TCAC de 23,7 % jusqu'en 2031. Les organisations considèrent de plus en plus la notation à la milliseconde comme essentielle pour intercepter les schémas frauduleux en évolution.

Les piles de traitement en flux telles que Kafka et Flink sous-tendent ce pivot, permettant l'ingestion dynamique de notes non structurées, de données d'appareils et de messages FHIR. Les premiers adoptants signalent des taux de trop-perçus matériellement plus faibles une fois que les détections interviennent avant le paiement plutôt que lors d'audits rétrospectifs. L'analyse descriptive reste pertinente pour les rapports de conformité, tandis que les modèles prescriptifs émergent parmi les payeurs matures cherchant des recommandations de liquidation automatisées. Les éditeurs qui intègrent les flux de travail prédictifs, prescriptifs et en temps réel dans un tissu unique façonnent la prochaine vague de différenciation sur le marché de la détection de la fraude dans le secteur de la santé.

Par composant : les services cloud accélèrent le déploiement

Les suites logicielles ont dominé le paysage des composants avec 59,10 % de part en 2025, reflétant une demande ancrée pour des plateformes d'investigation de bout en bout. Pourtant, les services cloud constituent la tranche à la croissance la plus rapide avec un TCAC de 22,95 %, portés par la migration hors des infrastructures sur site rigides. Les payeurs citent l'évolutivité élastique, les coûts initiaux réduits et des cycles de mise à jour plus rapides comme principales incitations.

Les grandes alliances — Humana et Google Cloud, Oracle Health et G42 — visent à marier des données de santé approfondies avec une infrastructure hyperscale. Cette approche écosystémique abaisse les barrières pour les assureurs de taille intermédiaire qui manquent d'une vaste infrastructure informatique interne. En parallèle, les prestataires de services gérés regroupent la gouvernance des modèles, l'optimisation des systèmes et les rapports réglementaires, remodelant ainsi les calculs de coût total. À mesure que les régimes de santé consolident les solutions ponctuelles dans des plateformes SaaS unifiées, les services cloud deviendront probablement le modèle de livraison de facto pour le marché de la détection de la fraude dans le secteur de la santé.

Par mode de déploiement : les modèles hybrides permettent la flexibilité

Les déploiements cloud représentent déjà 57,12 % de la taille du marché de la détection de la fraude dans le secteur de la santé et devraient continuer à se développer à un TCAC de 22,4 %. Néanmoins, les installations sur site persistent au sein des organisations soumises à des mandats stricts de souveraineté des données. Les architectures hybrides réconcilient ces besoins, permettant aux identifiants sensibles de rester dans des coffres locaux tandis que les analyses gourmandes en calcul s'exécutent dans le cloud.

L'essor des API natives FHIR de fournisseurs tels que Health Samurai simplifie l'échange sécurisé de données entre environnements. Les conceptions hybrides aident également les entreprises à maîtriser les dépenses cloud en déchargeant uniquement les charges de travail aux heures de pointe. Sur l'horizon de prévision, la position évolutive des régulateurs sur le transfert transfrontalier de données déterminera probablement la vitesse à laquelle les déploiements purement cloud dépasseront les modèles hybrides, mais la flexibilité restera un critère d'achat essentiel.

Par application : les avantages pharmaceutiques stimulent la croissance

L'examen des demandes de remboursement a conservé 49,90 % de part en 2025, ancrant le marché de la détection de la fraude dans le secteur de la santé. Pourtant, les solutions de gestion des avantages pharmaceutiques se développeront à un TCAC de 21,55 %, reflétant la hausse des dépenses en médicaments sur ordonnance et l'examen des thérapies à coût élevé. Les modèles de fraude adaptés à la gestion des formulaires détectent le « doctor-shopping », les abus de renouvellement d'ordonnances et les manipulations de coupons que les contrôles ordinaires des demandes de remboursement ne repèrent pas.

Les enquêtes du CMS sur la facturation anormale de cathéters soulignent comment des schémas spécifiques à certains dispositifs peuvent passer à travers des ensembles de règles génériques. Grâce à l'analyse en temps réel des avantages pharmaceutiques, les payeurs signalent les prescriptions suspectes au comptoir de la pharmacie, évitant ainsi le gaspillage avant la délivrance. Les cas d'usage adjacents — intégrité des paiements, audit des prestataires et recouvrement des revenus — continuent de mûrir, créant un continuum d'applications de prévention, de détection et de recouvrement au sein du marché plus large de la détection de la fraude dans le secteur de la santé.

Par utilisateur final : les agences gouvernementales accélèrent l'adoption

Les assureurs privés ont dominé la demande avec 47,20 % de part des revenus en 2025, car les régimes commerciaux ont historiquement investi en premier dans l'analyse. Cependant, les agences gouvernementales enregistreront le TCAC le plus rapide à 22,05 % à mesure que Medicare et Medicaid développent leurs audits par apprentissage automatique. Le groupe d'analyse des données et des systèmes du CMS illustre ce changement, en coordonnant les efforts d'intégrité inter-programmes avec une modélisation avancée.

Les prestataires intensifient également leurs investissements pour renforcer la gestion du cycle des revenus dans le cadre de contrats basés sur la valeur. Pendant ce temps, les employeurs et les syndicats déploient des outils de lutte contre la fraude centrés sur les membres pour freiner la croissance des primes. Cet élargissement du panel des parties prenantes accroît la demande adressable et diversifie les exigences en matière de solutions, renforçant le besoin de plateformes configurables au sein du marché de la détection de la fraude dans le secteur de la santé.

Analyse géographique

L'Amérique du Nord a détenu 41,30 % de part du marché de la détection de la fraude dans le secteur de la santé en 2025, ancrée par des cadres d'application robustes et des financements importants. Le CMS canalise 941 millions USD vers des activités de contrôle de la fraude pour l'exercice fiscal 2025, et des réglementations telles que la loi sur les soins du 21e siècle imposent l'interopérabilité et la transparence des algorithmes. Une forte pénétration des dossiers médicaux électroniques et un écosystème dense de fournisseurs accélèrent les cycles d'adoption. Le Canada et le Mexique suivent la trajectoire des États-Unis à mesure que les demandes de remboursement transfrontalières augmentent et que des lacs de données partagés émergent.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 20,8 %, portée par des missions nationales de santé numérique, des pools d'assurance en expansion et des stratégies informatiques axées sur le cloud. Les plus de 500 millions d'identifiants de santé de l'Inde, les gains de productivité de l'IA parmi les cliniciens en Chine et les pilotes d'IA générative menés par les assureurs au Japon illustrent cette dynamique. L'Australie et la Corée du Sud apportent une clarté réglementaire et des subventions publiques qui accélèrent l'adoption par les fournisseurs.

L'Europe maintient une croissance solide, soutenue par des garanties de confidentialité conformes au RGPD. Les États membres adoptent des analyses préservant la confidentialité et des données synthétiques pour concilier la prévention de la fraude avec des normes strictes de protection des données. L'Allemagne, le Royaume-Uni et la France mènent les déploiements à travers des feuilles de route nationales de numérisation, tandis que les marchés d'Europe du Sud et de l'Est affichent une demande stable à mesure que la couverture d'assurance maladie s'élargit. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais attractifs, compte tenu de la pénétration croissante de l'assurance privée et des agendas gouvernementaux de santé électronique qui nécessiteront des contrôles de la fraude.

Paysage concurrentiel

La concurrence se concentre autour de plateformes intégrées et pilotées par l'IA, fournies par des entreprises technologiques mondiales, des éditeurs historiques de solutions informatiques de santé et des startups agiles. Les leaders du marché poursuivent des acquisitions et des alliances pour combler les lacunes en matière de capacités et renforcer leur profondeur dans le cloud et l'analyse. Le rachat d'Orion Health par HEALWELL AI pour 165 millions USD souligne une tendance à la consolidation vers des offres combinant interopérabilité des données et IA.

Le partenariat d'Oracle Health avec Cleveland Clinic et G42 signale une volonté de co-développer des applications d'IA à l'échelle nationale intégrant la notation de la fraude en leur cœur. UnitedHealth Group, avec plus de 1 000 cas d'usage d'IA actifs, illustre l'intensité capitalistique nécessaire pour maintenir le leadership.

Les perturbateurs émergents se différencient par des architectures cloud natives et à microservices qui réduisent considérablement les délais de déploiement et permettent une itération rapide des algorithmes. Les opportunités inexploitées incluent les générateurs de données synthétiques, les boîtes à outils d'audit des biais et les modèles d'intégrité « Point Zéro » avant paiement, comme le service nouvellement lancé par Codoxo. Dans l'ensemble, les acheteurs accordent plus d'importance aux feuilles de route des fournisseurs, aux fonctionnalités d'explicabilité et à l'ingestion de données multicanaux qu'au coût initial du logiciel lors de la sélection de plateformes sur le marché de la détection de la fraude dans le secteur de la santé.

Leaders du secteur de la détection de la fraude dans le secteur de la santé

CGI Inc.

DXC Technology Company

Mckesson

IBM

Exl Service

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Codoxo a lancé Point Zero Payment Integrity, un modèle d'intervention avant demande de remboursement visant à prévenir les paiements indus.

- Avril 2025 : Perfios a acquis IHX pour fusionner les informations sur les données de santé avec un vaste réseau d'échange de demandes de remboursement.

- Avril 2025 : CGI Federal a lancé une plateforme fédérale de prévention de la fraude, du gaspillage et des abus pour stopper les paiements indus avant leur décaissement.

- Février 2025 : Commure et Athelas ont convenu d'acquérir Augmedix, formant le plus grand fournisseur de logiciels d'IA dans le secteur de la santé avec une automatisation étendue des demandes de remboursement refusées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la détection des fraudes dans le secteur de la santé comme l'ensemble des plateformes logicielles et des services associés qui appliquent des analyses ou une logique basée sur des règles pour identifier, scorer et contribuer à prévenir les demandes de remboursement frauduleuses, abusives ou gaspilleuses, avant ou après paiement. Nous suivons le cycle de vie des demandes de remboursement, de la soumission jusqu'au recouvrement, dans les régimes publics, les assureurs privés et les environnements de facturation des prestataires.

Exclusion du périmètre : Nous excluons les services BPO génériques d'intégrité des paiements, les suites larges de lutte contre la criminalité financière et les outils de détection des fraudes non liés à l'assurance santé.

Aperçu de la segmentation

- Par type d'analyse

- Analyse descriptive

- Analyse prédictive

- Analyse prescriptive

- Analyse en temps réel et en flux

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par application

- Examen des demandes de remboursement d'assurance

- Intégrité des paiements

- Audit des prestataires et recouvrement des revenus

- Gestion de la fraude, du gaspillage et des abus

- Gestion des avantages pharmaceutiques

- Par utilisateur final

- Assureurs privés

- Agences gouvernementales

- Prestataires de soins de santé

- Employeurs et syndicats

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables d'unités d'enquête spéciale (SIU) chez les payeurs, des dirigeants du cycle des revenus dans de grands systèmes hospitaliers, des examinateurs Medicaid d'État et des fournisseurs de solutions analytiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de clarifier les taux d'économies moyens, les fourchettes de prix et les cycles de renouvellement technologique, comblant ainsi des lacunes que la seule littérature ne peut pas résoudre.

Recherche documentaire

Nous avons commencé par compiler des données publiques provenant d'autorités telles que le portail Program Integrity du CMS, la National Health Care Anti-Fraud Association, les archives de règlements du U.S. Department of Justice, les tableaux de dépenses de santé de l'OCDE et les audits de fraude du GAO. Nous avons ensuite intégré des dépôts sectoriels, des conférences téléphoniques sur les résultats financiers et des livres blancs d'associations professionnelles. Des sources par abonnement telles que Dow Jones Factiva et D&B Hoovers nous ont aidés à vérifier les revenus des entreprises et le nombre de clients. Cette base a ancré les volumes de demandes de remboursement de référence, les ratios de pertes liées à la fraude et la pénétration des fournisseurs. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont alimenté les travaux de fond.

Un second balayage a cartographié les déclencheurs réglementaires (HIPAA, RGPD, mises à jour ICD-10), les tendances en matière de brevets issues de Questel, et les signaux d'adoption régionale enregistrés par les unités d'intégrité Medicaid des États. Ces éléments ont guidé les découpages par segment et les pondérations régionales qui alimentent le modèle central.

Dimensionnement du marché et prévisions

Nous avons utilisé une reconstruction descendante du volume de demandes de remboursement — total des demandes traitées par région multiplié par l'incidence historique de la fraude et l'adoption des solutions analytiques — pour dimensionner l'année 2024. Nous avons ensuite effectué une vérification croisée avec des échantillons ascendants des revenus des fournisseurs et du prix de vente moyen multiplié par le nombre d'installations actives. Les variables clés comprennent la croissance de la population assurée, la part des demandes électroniques, le ratio du budget anti-fraude, la cadence de mise à jour des modèles d'IA et les audits réglementaires pour mille demandes. Une régression multivariée avec analyse de scénarios projette les années 2025-2030, et les écarts résiduels dans les agrégations ascendantes ont été ajustés proportionnellement pour correspondre aux totaux régionaux validés.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport à des enquêtes externes sur les pertes liées à la fraude, aux dépôts de fournisseurs comparables et aux retours primaires récents. Deux révisions analytiques précèdent la validation finale. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires lorsque des événements majeurs de politique ou de fraude surviennent, garantissant ainsi que les clients disposent toujours d'une vue à jour.

Pourquoi la base de référence de Mordor en matière de détection des fraudes dans le secteur de la santé est fiable

Les estimations publiées varient considérablement, car les entreprises choisissent des périmètres de services, des hypothèses d'adoption et des cadences de mise à jour différents. Nous reconnaissons ces écarts, tout en sachant que les acheteurs ont besoin de chiffres qu'ils peuvent relier à des variables transparentes.

Les principaux facteurs d'écart comprennent : certaines études regroupent des suites plus larges d'intégrité des paiements ou de FDP d'entreprise ; d'autres supposent une pénétration agressive de l'IA sans valider les budgets des SIU ; d'autres encore figent les taux de change que Mordor met à jour trimestriellement. En alignant strictement le périmètre sur les analyses spécifiques à la fraude et en actualisant les données annuellement, Mordor Intelligence limite le bruit.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,69 Md USD (2025) | Mordor Intelligence | - |

| 4,60 Md USD (2025) | Global Consultancy A | Inclut des modules d'intégrité des paiements plus larges et comptabilise les revenus des services informatiques |

| 2,56 Md USD (2025) | Industry Research B | Utilise un ensemble géographique partiel et omet les renouvellements d'abonnements cloud |

Ces contrastes montrent que lorsque le périmètre s'élargit ou que des variables critiques sont omises, les chiffres varient fortement. Notre processus rigoureux et piloté par les variables fournit donc la base de référence fiable sur laquelle les dirigeants peuvent agir en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la détection de la fraude dans le secteur de la santé ?

Le marché s'élève à 3,22 milliards USD en 2026 et devrait atteindre 7,85 milliards USD d'ici 2031, reflétant un TCAC de 19,54 % sur la période 2026-2031.

Quelle approche analytique connaît la croissance la plus rapide ?

L'analyse en flux en temps réel est le segment à la croissance la plus rapide, avec un TCAC attendu de 23,7 % jusqu'en 2031.

Pourquoi les services cloud gagnent-ils du terrain dans la détection de la fraude ?

Les plateformes cloud offrent une évolutivité élastique, des coûts initiaux réduits et un déploiement rapide, soutenant un TCAC de 22,95 % pour les services cloud au sein du marché.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 20,8 %, portée par des programmes de santé numérique à grande échelle et une couverture d'assurance en hausse.

Comment les agences gouvernementales influencent-elles la croissance du marché ?

Des agences telles que le CMS intensifient leurs audits et leurs financements ; les utilisateurs finaux gouvernementaux devraient enregistrer un TCAC de 22,05 % dans l'adoption des solutions.

Quel est le principal obstacle à l'adoption de l'analyse de détection de la fraude ?

Les coûts élevés de mise en œuvre et d'intégration restent le principal frein, en particulier pour les petites organisations de soins de santé.

Dernière mise à jour de la page le: