Taille et Part du Marché des Systèmes de Gestion des Lits Hospitaliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 4.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion des Lits Hospitaliers par Mordor Intelligence

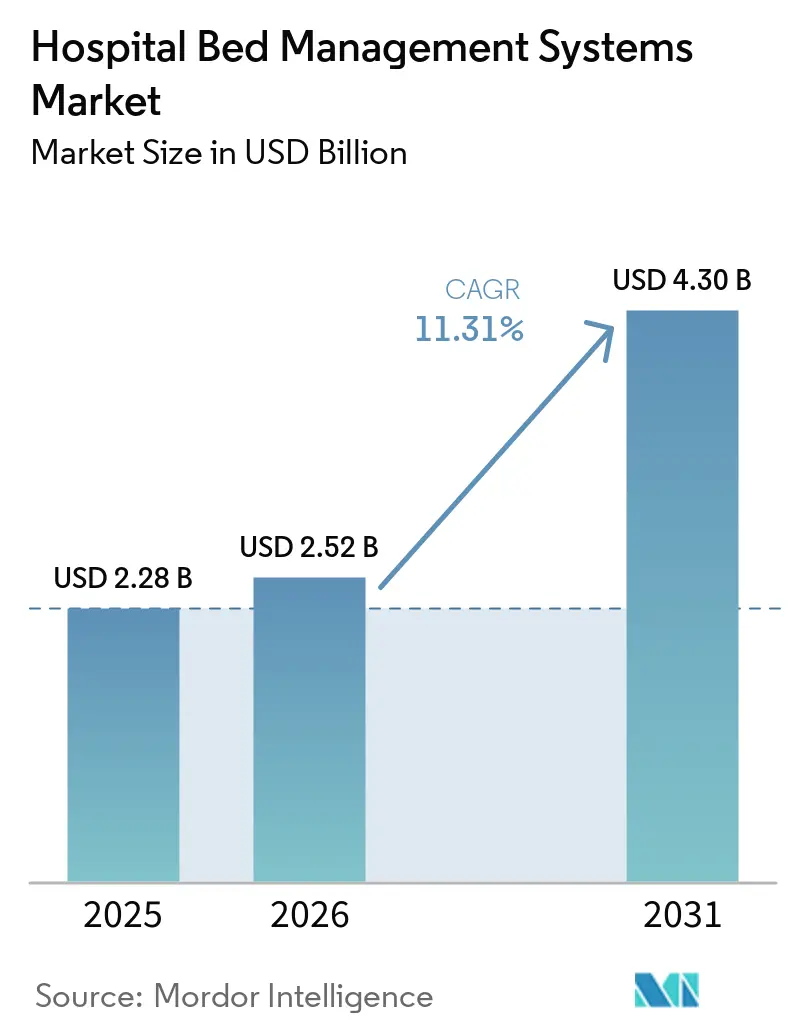

Le marché des systèmes de gestion des lits hospitaliers devrait passer de 2,28 milliards USD en 2025 à 2,52 milliards USD en 2026 et atteindre 4,30 milliards USD d'ici 2031, avec un TCAC de 11,31 % sur la période 2026-2031. Le marché des systèmes de gestion des lits hospitaliers se développe à mesure que les réseaux hospitaliers augmentent leurs dépenses en infrastructures opérationnelles en temps réel pour gérer des volumes de patients hospitalisés plus élevés et des protocoles de sortie plus stricts. L'OCDE a rapporté que le taux moyen d'occupation des lits de soins curatifs dans les pays membres était de 72 % en 2023, tandis que l'Irlande et le Canada dépassaient déjà le seuil de 85 % largement considéré comme le plafond pratique pour la résilience en cas de pic d'activité, ce qui pousse les hôpitaux vers des plateformes structurées de gestion des lits. Le marché des systèmes de gestion des lits hospitaliers est également passé d'un outillage de flux de travail incrémental à une couche de capacité native à l'IA, et une analyse publiée dans des revues à comité de lecture en 2026 a montré que les déploiements de centres de commandement peuvent offrir l'équivalent de 30 lits supplémentaires ou plus sans expansion physique. Ce changement réduit la place pour les fournisseurs de solutions ponctuelles étroites et pousse les grandes plateformes adjacentes aux dossiers médicaux électroniques (DME) à accélérer leurs feuilles de route en matière d'intelligence de capacité. La croissance reste limitée par les lacunes d'interopérabilité des systèmes existants, les contraintes budgétaires dans les hôpitaux publics et communautaires, et l'exposition croissante à la cybersécurité liée aux données d'occupation en direct et de localisation des patients.

Principaux Points du Rapport

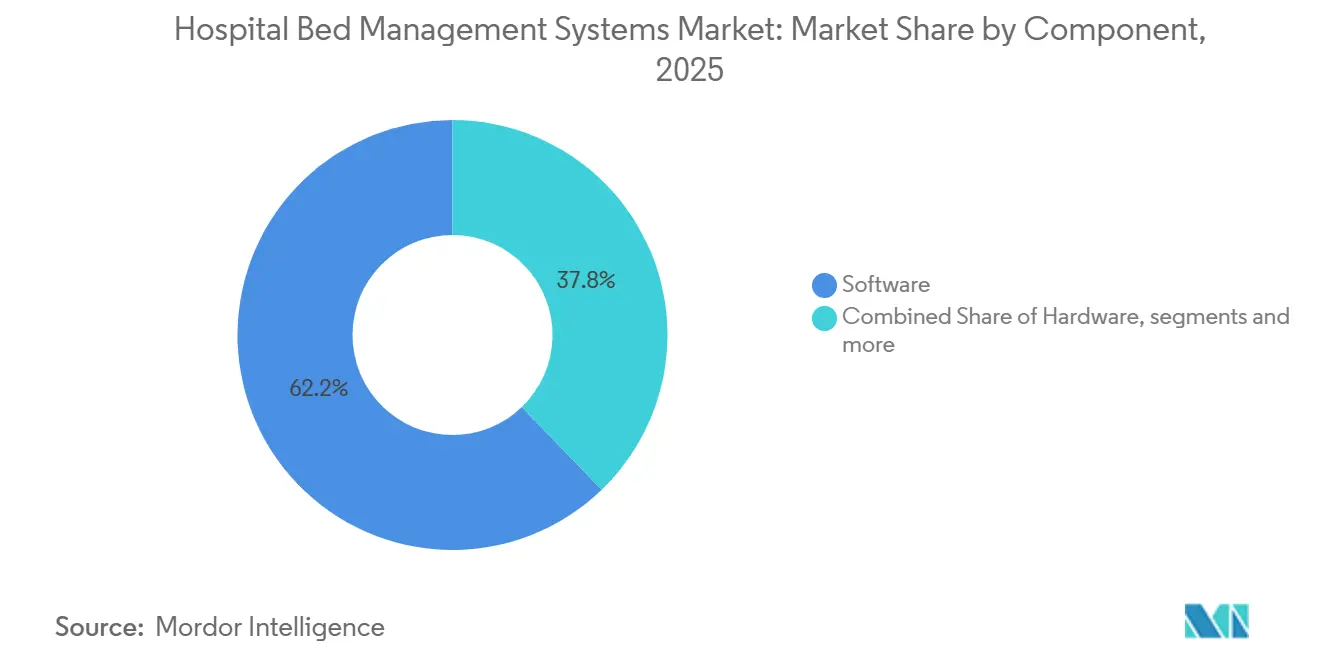

- Par composant, le logiciel a dominé avec une part de revenus de 62,21 % en 2025, tandis que les services ont enregistré le TCAC projeté le plus élevé à 11,53 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud ont représenté 65,61 % des revenus en 2025 et ont également affiché le TCAC projeté le plus élevé à 12,65 % jusqu'en 2031.

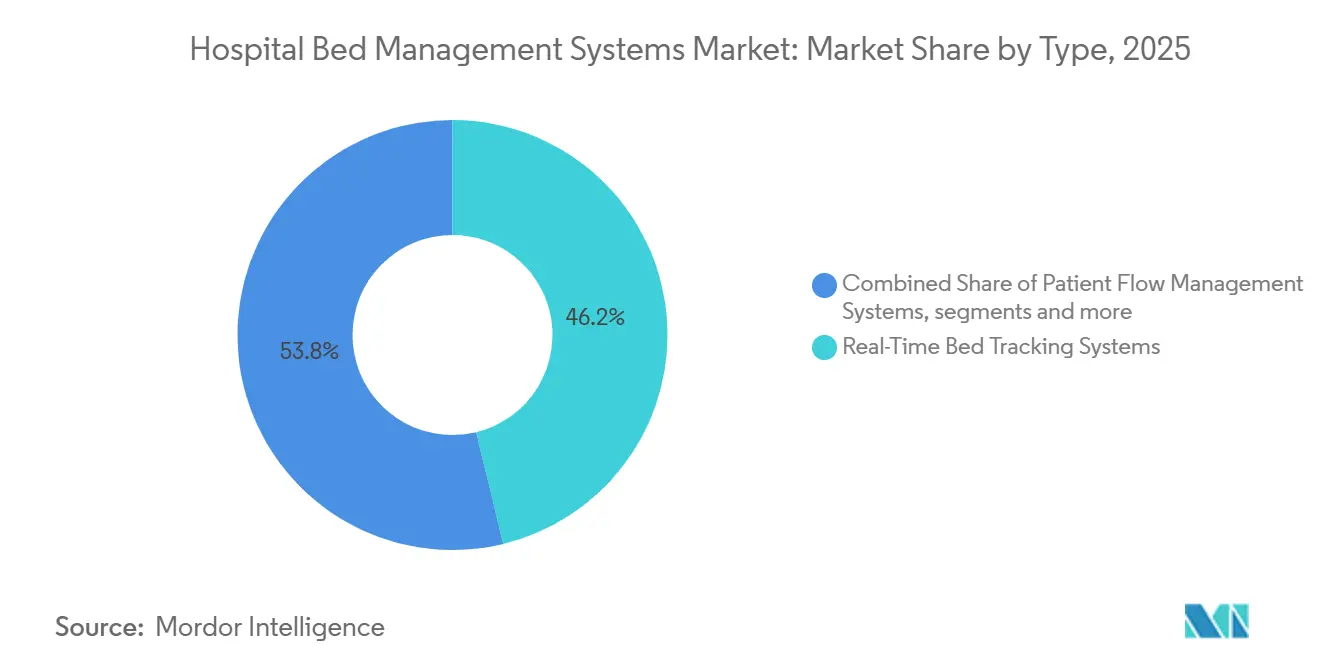

- Par type, les systèmes de suivi des lits en temps réel ont représenté 46,17 % des revenus en 2025, tandis que les systèmes de gestion du flux de patients devraient se développer à un TCAC de 12,88 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux généraux ont capté 40,09 % des revenus de 2025, tandis que les hôpitaux spécialisés devraient croître à un TCAC de 12,33 % jusqu'en 2031.

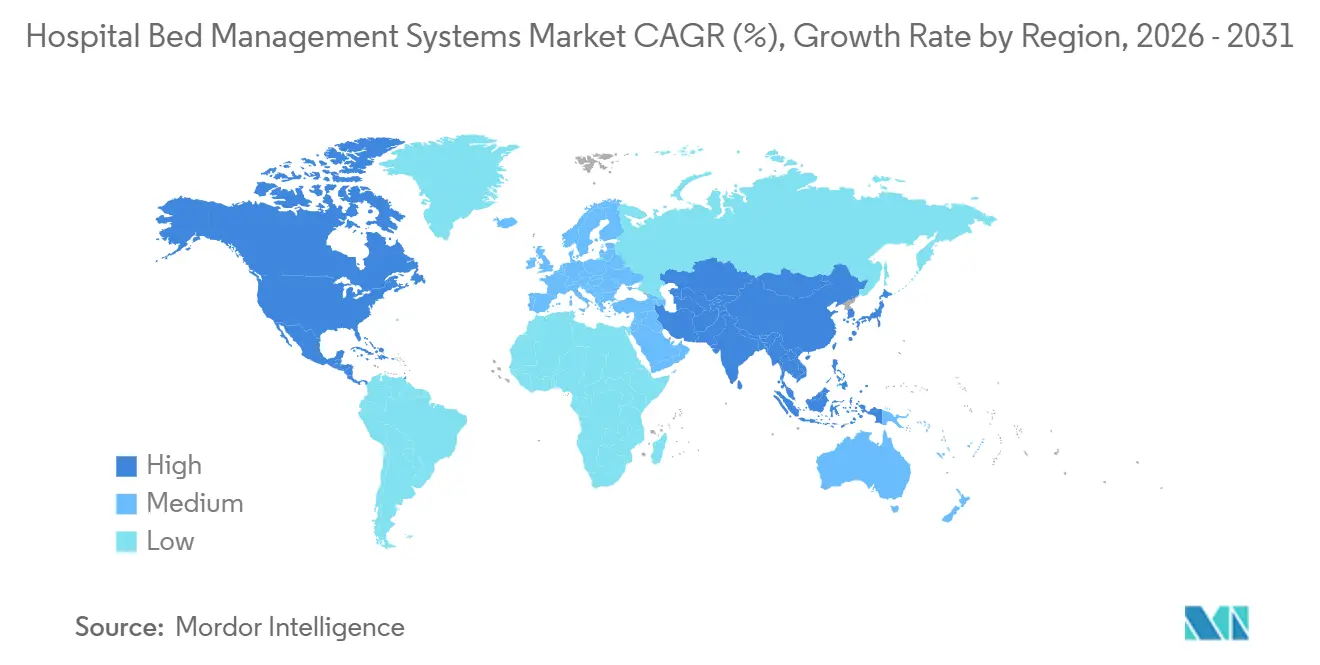

- Par géographie, l'Amérique du Nord a détenu 44,25 % du marché 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 13,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion des Lits Hospitaliers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation des Admissions Hospitalières et Pression sur le Taux d'Occupation des Lits | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Besoin de Flux de Patients Plus Rapide et de Durées de Séjour Plus Courtes | +2.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des Flux de Travail d'Allocation des Lits Intégrés aux DME | +1.9% | Amérique du Nord, APAC principal | Moyen terme (2-4 ans) |

| Transition Rapide vers des Plateformes d'Exploitation Hospitalière Basées sur le Cloud | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Auditabilité en Temps Réel du Renouvellement des Lits pour les Systèmes de Santé Multi-Sites | +1.2% | Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Demande Liée au Contrôle des Infections pour l'Orchestration des Lits d'Isolement et de Cohorte | +0.7% | Europe, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Admissions Hospitalières et Pression sur le Taux d'Occupation des Lits

Le marché des systèmes de gestion des lits hospitaliers bénéficie d'un soutien soutenu en raison de la pression persistante sur la capacité hospitalière et du peu de marge dont disposent de nombreux systèmes pour l'expansion physique des lits. Les données de l'OCDE ont montré que le ratio moyen lits/population dans les pays membres est tombé à 4,2 lits pour 1 000 personnes en 2023, prolongeant le déclin observé dans la plupart des systèmes à revenus élevés.[1]OCDE, "Lits d'hôpitaux et taux d'occupation," Panorama de la santé 2025, oecd.org. Le Japon et la Corée du Sud sont restés des exceptions avec respectivement 12,5 et 12,6 lits pour 1 000 personnes, mais même cette base installée plus importante accroît le besoin d'orchestration afin que les parcs de lits distribués ne deviennent pas fragmentés. Une fois que le taux d'occupation dépasse le plafond pratique de résilience, les hôpitaux n'achètent plus seulement des logiciels d'efficacité, mais acquièrent une marge opérationnelle qui aide à éviter l'annulation de procédures électives, les détournements de services d'urgence et les pénalités liées aux admissions retardées. Cette dynamique maintient le marché des systèmes de gestion des lits hospitaliers étroitement lié à la pression des patients hospitalisés, que le système dispose d'une faible base de lits ou d'un grand parc distribué.

Besoin de Flux de Patients Plus Rapide et de Durées de Séjour Plus Courtes

Le marché des systèmes de gestion des lits hospitaliers est également soutenu par la nécessité de réduire les journées de lit évitables et de raccourcir la durée de séjour sans ajouter de capacité physique. Les données de Queensland Health citées par Alcidion ont montré que les patients médicalement prêts à sortir mais attendant encore la coordination représentaient 25 % des journées de lit en hospitalisation, et le coût associé dépassait 6,5 millions AUD par hôpital de 500 lits par an.[2]Alcidion Group Limited, "Évolution du flux de patients, Transformation des soins de santé du Queensland grâce à des systèmes connectés," Alcidion, alcidion.com. Queen's Health Systems à Hawaï a réduit la durée de séjour des patients de 0,7 jour dans les 6 mois suivant la mise en œuvre du Centre de Commandement de GE HealthCare, sans ajouter aucun lit physique. Chaque journée de lit évitée crée une capacité d'admission incrémentale à coût marginal d'infrastructure nul, ce qui explique pourquoi les dépenses liées au flux de patients sont de plus en plus considérées comme un outil de revenus et de débit plutôt que comme un simple programme de réduction des coûts.

Expansion des Flux de Travail d'Allocation des Lits Intégrés aux DME

Le marché des systèmes de gestion des lits hospitaliers évolue vers une intégration plus étroite avec les DME, car les outils de statut des lits déconnectés créent des délais évitables entre les événements cliniques et les actions de renouvellement des lits. L'architecture de flux de patients d'Epic permet aux équipes soignantes d'agir sur les demandes de lits depuis le flux de travail principal du DME plutôt que de passer d'un système à l'autre. Parkview Health a réduit le temps de rotation de 7 minutes par lit en utilisant la connectivité intégrée aux services d'entretien ménager d'Epic, ce qui démontre le bénéfice opérationnel direct de l'intégration native des flux de travail. Cela rend les plateformes liées aux DME plus attractives que les outils complémentaires lorsque les hôpitaux souhaitent des actions plus rapides sur les demandes de sortie, de nettoyage, de transfert et d'admission. À mesure que les hôpitaux connectent les demandes de lits, les déclencheurs des services d'entretien ménager et les étapes de sortie clinique dans un seul environnement, l'allocation intégrée aux DME devient une exigence opérationnelle de base sur le marché des systèmes de gestion des lits hospitaliers.

Transition Rapide vers des Plateformes d'Exploitation Hospitalière Basées sur le Cloud

Le marché des systèmes de gestion des lits hospitaliers est de plus en plus centré sur le déploiement en cloud. Le principal argument en faveur du cloud n'est pas seulement une charge d'infrastructure réduite, mais aussi une visibilité en temps réel sur plusieurs établissements via une seule interface. Les systèmes de santé peuvent intégrer de nouveaux sites plus rapidement, faire évoluer les flux de travail plus facilement et réduire la charge de maintenance des serveurs pour les équipes déjà occupées par la gestion des DME. L'architecture cloud facilite également la combinaison de la gestion des lits avec la planification des effectifs, la planification des blocs opératoires et les données des services environnementaux. Cette connectivité plus large transforme la gestion des lits d'un outil au niveau du département en un actif opérationnel d'entreprise sur le marché des systèmes de gestion des lits hospitaliers.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et d'Intégration | -1.6% | Mondial, notamment MEA et Amérique latine | Moyen terme (2-4 ans) |

| Complexité de l'Interopérabilité des DME et SIH Existants | -1.2% | Europe, Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Budget Limité pour les Opérations Numériques dans les Hôpitaux Publics et de Petite Taille | -0.9% | MEA, Amérique du Sud, Asie rurale | Long terme (≥ 4 ans) |

| Risque de Cybersécurité et de Confidentialité des Données Autour des Données d'Occupation en Temps Réel | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et d'Intégration

Le marché des systèmes de gestion des lits hospitaliers se heurte encore à un obstacle évident lié aux coûts initiaux élevés de mise en œuvre dans des parcs informatiques hospitaliers mixtes. Les déploiements multi-sites nécessitent souvent des connecteurs HL7 personnalisés, une refonte des flux de travail, des services de conseil auprès des fournisseurs et un support de déploiement prolongé, ce qui peut allonger les délais de retour sur investissement au-delà de ce que les hôpitaux communautaires et de district peuvent absorber en un seul cycle budgétaire. Le défi s'accroît lorsque la gestion des lits doit se connecter simultanément à un DME principal, à des systèmes de laboratoire, à des plateformes de pharmacie, à la planification des services environnementaux et aux outils de transport des patients. Dans les contextes à faibles revenus, cette charge de coûts limite souvent l'adoption aux plus grands groupes hospitaliers privés disposant de budgets numériques plus importants. Les déploiements initiaux sous-financés peuvent également s'arrêter à la couche de reporting, laissant les hôpitaux avec des tableaux de bord qui décrivent les problèmes de flux mais n'automatisent pas les flux de travail nécessaires pour les corriger.

Risque de Cybersécurité et de Confidentialité des Données Autour des Données d'Occupation en Temps Réel

Le marché des systèmes de gestion des lits hospitaliers présente également une exposition plus élevée à la cybersécurité, car les plateformes en temps réel transmettent en continu des données de localisation et d'occupation des patients mises à jour, plutôt que de simples enregistrements statiques. RunSafe Security a rapporté en 2025 que 22 % des organisations de santé ont subi des cyberattaques ayant directement affecté des dispositifs médicaux, et 3 incidents sur 4 ont perturbé les opérations de soins aux patients.[3]RunSafe Security, "Indice de cybersécurité des dispositifs médicaux 2025," RunSafe Security, runsafesecurity.com. Aux États-Unis, la loi sur la cybersécurité des soins de santé de 2025 et la mise à jour de la règle de sécurité HIPAA ont alourdi la charge de conformité liée à la sécurisation de la transmission de données de patients en direct. Cela signifie que les hôpitaux doivent dépenser davantage en contrôles, en auditabilité, en examen des fournisseurs et en planification des réponses avant de déployer à grande échelle des outils de capacité en temps réel sur plusieurs sites. Toute violation affectant les flux d'occupation en direct peut interrompre directement les opérations de flux de patients, ce qui rend certains prestataires plus prudents face aux déploiements à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Ancre les Revenus tandis que les Services Évoluent avec la Complexité

Le logiciel a représenté 62,21 % de la part du marché des systèmes de gestion des lits hospitaliers en 2025. Ce leadership reflète le passage des déploiements RTLS à forte composante matérielle vers des abonnements SaaS récurrents, des contrats basés sur la configuration et des modules logiciels qui continuent de générer des revenus après la mise en service. L'analyse prédictive, l'orchestration des sorties pilotée par l'IA et les tableaux de bord des centres de commandement multi-sites sont tous des capacités à dominante logicielle qui approfondissent le rôle de l'intelligence opérationnelle numérique. Le matériel soutient toujours le suivi en temps réel via des étiquettes RTLS, des capteurs BLE et des terminaux au chevet du patient, mais il perd du poids relatif à mesure que les réseaux existants et les API cloud prennent en charge une plus grande partie de la couche de données.

Le marché des systèmes de gestion des lits hospitaliers devrait voir le segment des services se développer à un TCAC de 11,53 % jusqu'en 2031. Ce rythme reflète la difficulté d'intégrer les plateformes de gestion des lits avec les DME, les outils de planification des effectifs, les flux de travail des services environnementaux et le matériel RTLS de plusieurs fournisseurs. La croissance des services montre également que les hôpitaux ont besoin d'une refonte des flux de travail et d'un soutien aux processus cliniques, et pas seulement d'une configuration logicielle, s'ils veulent des gains de débit durables. Cette composition des revenus favorise les fournisseurs capables de combiner la livraison technologique avec la gestion du changement opérationnel, et soutient le réinvestissement continu dans des fonctionnalités d'IA qui augmentent la fidélisation à la plateforme.

Par Mode de Déploiement : Le Cloud Consolide l'Agilité Opérationnelle sur Plusieurs Sites

Le déploiement basé sur le cloud a représenté 65,61 % de la taille du marché des systèmes de gestion des lits hospitaliers en 2025. Cette double avance en termes d'adoption et d'échelle montre que le marché a déjà dépassé le point d'inflexion initial pour l'infrastructure cloud. Un modèle cloud offre aux systèmes de santé une vue unique sur un réseau, une activation plus rapide des sites et moins de maintenance interne des serveurs pour les équipes informatiques déjà sollicitées par de grandes plateformes cliniques. Il facilite également l'expansion vers des modèles de centres de commandement multi-établissements, qui dépendent d'un échange de données rapide et cohérent entre les hôpitaux.

Le marché des systèmes de gestion des lits hospitaliers devrait voir le déploiement basé sur le cloud croître à un TCAC de 12,65 % jusqu'en 2031. Les systèmes sur site conservent encore un rôle résiduel dans les établissements de santé publics soumis à des règles strictes de souveraineté des données et dans les hôpitaux à haute sécurité où la résidence des données reste une exigence absolue. Même ainsi, le choix du mode de déploiement détermine désormais dans quelle mesure la gestion des lits peut se connecter aux flux de travail de planification des effectifs, de la chirurgie et des services environnementaux. Le cloud agit donc comme un choix opérationnel stratégique plutôt que comme une simple préférence informatique.

Par Type : Le Suivi en Temps Réel Domine, la Gestion du Flux de Patients Commande la Croissance Future

Les systèmes de suivi des lits en temps réel ont représenté 46,17 % des revenus de 2025 sur le marché des systèmes de gestion des lits hospitaliers. Ils restent la couche de visibilité centrale car un statut d'occupation précis est nécessaire avant que les hôpitaux puissent exécuter des fonctions plus avancées telles que la prédiction des sorties, le placement en cohorte et le routage pour le contrôle des infections. En pratique, ces outils créent le tableau opérationnel en direct dont les centres de commandement et les équipes de transfert ont besoin pour prendre des décisions cohérentes en matière de lits. Les systèmes de planification de la capacité des lits occupent une position plus étroite mais importante pour les organisations multi-campus qui modélisent la demande sur des semaines plutôt que sur quelques heures seulement.

La taille du marché des systèmes de gestion des lits hospitaliers pour les systèmes de gestion du flux de patients devrait se développer à un TCAC de 12,88 % jusqu'en 2031. Il s'agit du taux de croissance le plus élevé parmi les segments par type, et il montre que les hôpitaux passent d'une surveillance passive du statut à une orchestration prédictive des sorties. Les plateformes intégrées combinant suivi, gestion du flux et planification attirent également des investissements croissants de la part des fournisseurs, car les prestataires souhaitent une seule source opérationnelle de vérité plutôt que des solutions ponctuelles séparées. La croissance la plus rapide se déplace donc vers les outils capables de gérer les trajectoires changeantes des patients plutôt que de simplement enregistrer des états de lits statiques.

Par Utilisateur Final : Les Hôpitaux Généraux Ancrent le Volume, les Établissements Spécialisés Accélèrent la Demande

Les hôpitaux généraux ont détenu 40,09 % de la part du marché des systèmes de gestion des lits hospitaliers en 2025. Ils génèrent le plus grand volume contracté car ils dominent la base de soins aigus et gèrent simultanément les files d'attente de lits pour les urgences, les soins programmés, la chirurgie et les transferts. Cette large charge opérationnelle fait de la gestion des lits un point de contrôle quotidien plutôt qu'un outil d'optimisation occasionnel. Les centres de rééducation et les établissements de soins de longue durée comptent également comme utilisateurs finaux connectés, car la coordination des transferts dépend de plus en plus de l'interopérabilité avec les flux de travail des lits de soins aigus.

La taille du marché des systèmes de gestion des lits hospitaliers pour les hôpitaux spécialisés devrait augmenter à un TCAC de 12,33 % jusqu'en 2031. Les établissements d'oncologie, de cardiologie et d'orthopédie ont besoin d'un placement en cohorte plus précis, d'un séquençage des environnements stériles et d'une hiérarchisation de l'isolement post-chirurgical que les flux de travail standard d'admission-sortie-transfert ne peuvent pas fournir. Cela donne aux plateformes à capacités de niche la possibilité de croître plus rapidement là où la logique des lits doit refléter la complexité des lignes de service plutôt que le simple débit des soins aigus généraux. La pression du remboursement basé sur la valeur et le coût des réadmissions évitables poussent également les prestataires spécialisés à investir dans des outils de planification des sorties et de transfert vers les soins post-aigus.

Analyse Géographique

L'Amérique du Nord a représenté 44,25 % de la taille du marché des systèmes de gestion des lits hospitaliers en 2025. La région bénéficie de systèmes de santé multi-sites denses, d'environnements DME matures et d'une culture opérationnelle qui lie la performance des lits aux résultats de remboursement dans le cadre des soins basés sur la valeur. Les États-Unis restent le plus grand marché national de la région, et la forte base installée d'Epic Systems et d'Oracle Health confère aux outils de gestion des lits natifs aux DME un avantage de distribution significatif. Au Canada, le taux d'occupation des soins aigus a déjà dépassé 85 % dans plusieurs provinces selon les données de l'OCDE, ce qui pousse les achats d'outils de capacité en temps réel au-delà du cycle d'approvisionnement public traditionnellement prudent. Le Mexique progresse grâce à la modernisation des hôpitaux publics, bien que l'adoption reste plus lente en dehors des grands systèmes métropolitains en raison des contraintes budgétaires.

L'Europe est le deuxième bloc régional en importance sur le marché des systèmes de gestion des lits hospitaliers. L'Allemagne, le Royaume-Uni et la France ancrent la demande, le Royaume-Uni se distinguant par des retards persistants de sortie et des pénuries chroniques de lits qui créent un argument clair en faveur des outils numériques de flux de patients. Alcidion a rapporté que son déploiement de Miya Precision au sein du Herefordshire and Worcestershire Health and Care NHS Trust a permis une réduction de 5 jours de la durée moyenne de séjour lors de la première phase du programme. Dans toute la région, les achats sont façonnés non seulement par les besoins de débit, mais aussi par la conformité aux règles nationales sur les données de santé et aux exigences plus larges en matière de cybersécurité.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des systèmes de gestion des lits hospitaliers, avec un TCAC projeté de 13,76 % jusqu'en 2031. En Chine et en Inde, la modernisation hospitalière soutenue par les gouvernements crée des opportunités en terrain vierge pour le déploiement natif au cloud, car les obstacles à l'intégration des systèmes existants sont souvent moins importants que dans les systèmes occidentaux matures. L'Australie continue d'agir comme un adopteur précoce, et le déploiement du Centre de Commandement de GE HealthCare dans les hôpitaux The Alfred, Caulfield et Sandringham à Melbourne offre à la région un cas de référence pour une adoption plus large. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés à un stade plus précoce, mais le potentiel de croissance est soutenu par les programmes de construction hospitalière du CCG, le programme d'infrastructure de santé de l'Arabie saoudite et les investissements des hôpitaux privés au Brésil et en Argentine.

Paysage Concurrentiel

Le marché des systèmes de gestion des lits hospitaliers présente une concentration modérée au niveau des entreprises et une fragmentation beaucoup plus importante dans les segments intermédiaires et spécialisés. TeleTracking Technologies, GE HealthCare Command Center et Grand Central d'Epic restent les ancres les plus visibles dans la base installée des entreprises, tandis qu'un plus grand nombre de fournisseurs régionaux et de niche se disputent les acheteurs orientés cloud en dehors de cette couche supérieure. La position concurrentielle dépend désormais moins de la simple visibilité du statut des lits et davantage de la capacité d'une plateforme à prendre en charge la prédiction des sorties, les flux de travail des centres de commandement en direct et l'orchestration de la capacité multi-sites.

C'est pourquoi le marché est passé d'un logiciel de flux de travail incrémental à une couche d'opérations pilotée par l'IA. Cela explique également pourquoi les fournisseurs adjacents aux DME évoluent plus rapidement pour ajouter de l'intelligence de capacité au sein de leurs plateformes opérationnelles hospitalières plus larges. Le marché des systèmes de gestion des lits hospitaliers connaît des mouvements d'expansion stratégique qui élargissent la portée des plateformes plutôt que d'ajouter simplement des fonctionnalités. GE HealthCare continue de renforcer sa position sur le marché des systèmes de gestion des lits hospitaliers grâce à des déploiements de référence de centres de commandement et à des résultats de flux de travail liés aux prévisions de recensement et aux décisions en matière d'effectifs.

Epic bénéficie également d'une profondeur de flux de travail native, et l'amélioration du temps de rotation de 7 minutes par lit chez Parkview Health montre comment une intégration solide aux DME peut défendre des parts de marché contre les outils autonomes. Qventus attire l'attention en liant les outils de capacité IA à des résultats opérationnels mesurables, notamment la réduction des journées de lit excédentaires et les gains de temps pour les équipes soignantes. Les fournisseurs capables de gérer les cohortes d'isolement, de soins intermédiaires, de chirurgie et de transfert dans un seul flux de travail coordonné sont les mieux positionnés à mesure que les acheteurs recherchent moins de plateformes avec une profondeur opérationnelle plus large.

Leaders du Secteur des Systèmes de Gestion des Lits Hospitaliers

Epic Systems Corporation

Oracle

TeleTracking Technologies, Inc.

LeanTaaS, Inc.

McKesson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : TeleTracking Technologies a lancé Operations IQ Ambulatory, étendant sa plateforme d'opérations de santé d'entreprise à la gestion de l'accès ambulatoire et des références pour la première fois dans les 35 ans d'histoire de l'entreprise. Carilion Clinic est le site de déploiement inaugural. Cette expansion cible directement les goulots d'étranglement du débit ambulatoire à mesure que le volume chirurgical continue de migrer hors des établissements d'hospitalisation, élargissant considérablement le marché adressable de TeleTracking.

- Mai 2026 : Alcidion Group Limited a signé un accord de vente d'actifs pour acquérir Kyra Patient Flow Manager, Kyra Queue Manager et Kyra IQ auprès de Telstra Health pour environ 3 millions AUD (environ 1,95 million USD), ajoutant plus de 30 nouveaux clients prestataires de soins de santé et élargissant considérablement sa présence dans le Queensland, Victoria, l'Australie-Occidentale et la Tasmanie. La plateforme Miya Precision prend désormais en charge plus de 400 hôpitaux et 50 000 lits dans le monde.

- Mars 2026 : MEDITECH a annoncé lors de HIMSS26 l'expansion de son portefeuille Expanse AI, incluant une intelligence ambiante native pour les médecins et les infirmières, des agents de refus de remboursement activés par l'IA et des capacités d'IA agentique conçues pour automatiser les flux de travail opérationnels et du cycle de revenus. Ces capacités soutiennent directement la gestion des lits en réduisant la charge de documentation qui retarde actuellement les confirmations de sortie.

- Février 2026 : Erlanger Health System a rapporté un retour sur investissement annualisé de 5x grâce à son déploiement de la solution Qventus Surgical Growth Solution sur quatre sites, avec près de 12 cas supplémentaires en salle d'opération par semaine et un seuil de rentabilité atteint en moins de trois mois, démontrant le profil de rendement financier qui acclère l'adoption par les hôpitaux spécialisés des plateformes de capacité basées sur l'IA.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Gestion des Lits Hospitaliers

Selon le périmètre du rapport, le marché des systèmes de gestion des lits hospitaliers désigne les plateformes numériques qui utilisent la visibilité des lits en temps réel, l'automatisation des flux de travail et la planification prédictive de la capacité pour suivre l'occupation des lits, rationaliser les admissions et les sorties, réduire les temps d'attente et optimiser le flux de patients dans les unités hospitalières, améliorant ainsi l'efficacité opérationnelle et l'utilisation des ressources.

Le marché des systèmes de gestion des lits hospitaliers est segmenté par composant, mode de déploiement, type, utilisateur final et géographie. Par composant, le marché est segmenté en logiciel, matériel et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par type, le marché est segmenté en systèmes de suivi des lits en temps réel, systèmes de gestion du flux de patients, systèmes de planification de la capacité des lits et plateformes intégrées de gestion des lits. Par utilisateur final, le marché est segmenté en hôpitaux généraux, hôpitaux spécialisés, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciel |

| Matériel |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Systèmes de Suivi des Lits en Temps Réel |

| Systèmes de Gestion du Flux de Patients |

| Systèmes de Planification de la Capacité des Lits |

| Plateformes Intégrées de Gestion des Lits |

| Hôpitaux Généraux |

| Hôpitaux Spécialisés |

| Centres Chirurgicaux Ambulatoires |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Type | Systèmes de Suivi des Lits en Temps Réel | |

| Systèmes de Gestion du Flux de Patients | ||

| Systèmes de Planification de la Capacité des Lits | ||

| Plateformes Intégrées de Gestion des Lits | ||

| Par Utilisateur Final | Hôpitaux Généraux | |

| Hôpitaux Spécialisés | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les systèmes de gestion des lits hospitaliers ?

Le marché des systèmes de gestion des lits hospitaliers devrait atteindre 4,30 milliards USD d'ici 2031, contre 2,28 milliards USD en 2025 et 2,52 milliards USD en 2026, avec un TCAC de 11,31 % sur la période 2026-2031.

Quel mode de déploiement connaît la croissance la plus rapide dans les systèmes de gestion des lits hospitaliers ?

Le mode de déploiement basé sur le cloud domine le marché avec une part de revenus de 65,61 % en 2025 et devrait également être le mode de déploiement à la croissance la plus rapide avec un TCAC de 12,65 % jusqu'en 2031.

Quels utilisateurs finaux stimulent le plus la demande ?

Les hôpitaux généraux ont représenté 40,09 % des revenus de 2025 car ils gèrent la plus large combinaison de files d'attente de lits pour les urgences, les soins programmés, la chirurgie et les transferts. Les hôpitaux spécialisés devraient croître plus rapidement à un TCAC de 12,33 % car ils ont besoin d'une logique de cohorte et d'isolement plus précise.

Quelle région est en tête de l'adoption et quelle région se développe le plus rapidement ?

L'Amérique du Nord a dominé avec une part de 44,25 % en 2025, soutenue par des systèmes de santé denses et des environnements DME matures. L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 13,76 % jusqu'en 2031.

Dernière mise à jour de la page le: