Taille et part du marché des logiciels de réparation d'équipements médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

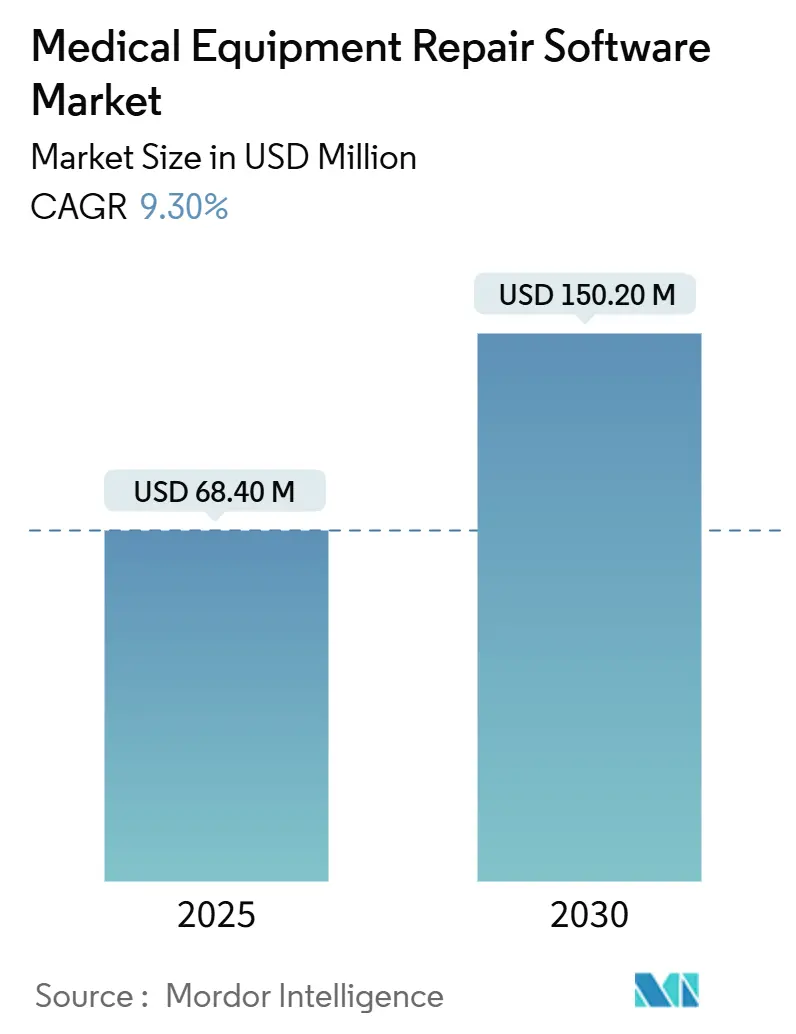

| Taille du Marché (2025) | 68.40 Millions de dollars américains |

| Taille du Marché (2030) | 150.20 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.30% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de réparation d'équipements médicaux par Mordor Intelligence

La taille du marché des logiciels de réparation d'équipements médicaux s'établit à 68,4 millions USD en 2025 et devrait atteindre 150,2 millions USD d'ici 2030, progressant à un CAGR de 9,30 %. La dynamique de croissance est ancrée dans la transition de la maintenance réactive vers la maintenance prédictive, accélérée par l'analytique pilotée par l'IA, les flottes d'appareils connectés à l'IoT et les modèles de remboursement basés sur la valeur qui pénalisent les temps d'arrêt. L'Amérique du Nord reste le leader en termes de revenus grâce à l'adoption précoce des technologies et à des règles strictes en matière de cybersécurité, tandis que l'Asie-Pacifique enregistre une expansion à deux chiffres portée par la construction d'hôpitaux et les politiques gouvernementales de santé numérique. La différenciation des fournisseurs s'oriente vers les plateformes natives du cloud, les architectures API-first et les boîtes à outils de cybersécurité qui renforcent les appareils connectés. L'intensité concurrentielle est modérée, les suites de gestion des actifs d'entreprise s'opposant aux spécialistes de niche dans le domaine de la santé, et les deux camps poursuivent une tarification par abonnement qui comprime les barrières d'investissement et élargit la demande adressable.

Principaux enseignements du rapport

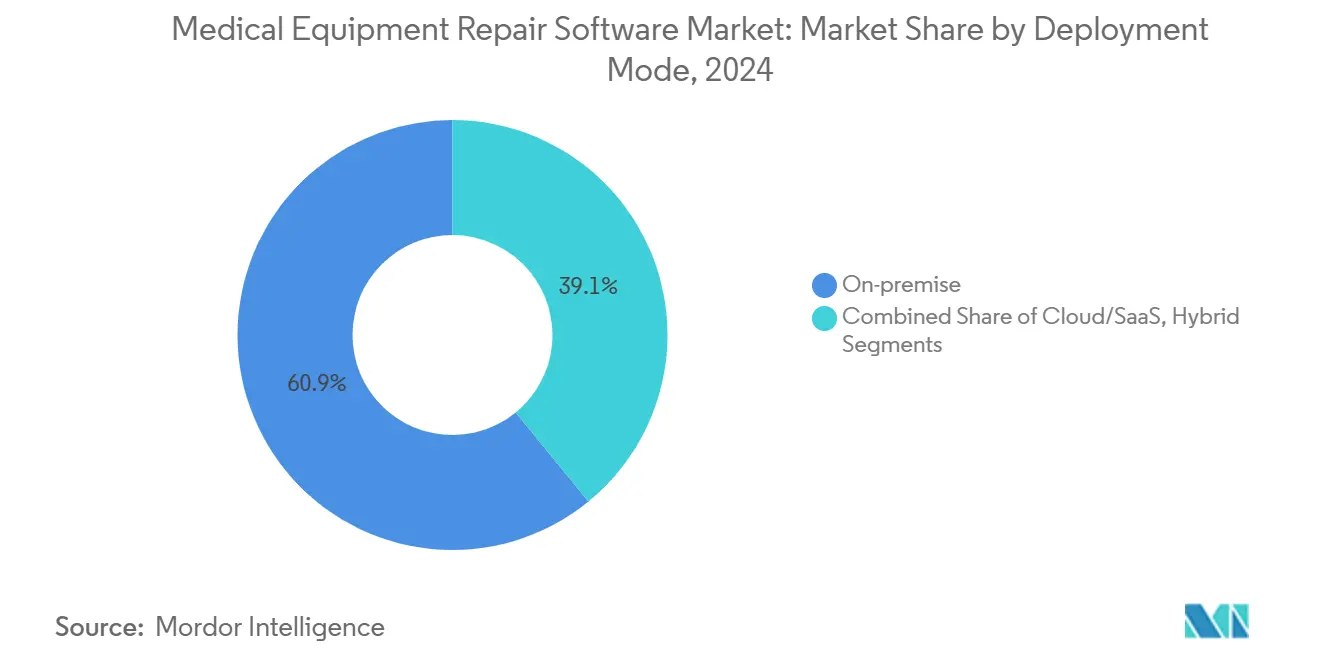

- Par mode de déploiement, les solutions sur site ont dominé avec 60,9 % de la part du marché des logiciels de réparation d'équipements médicaux en 2024 ; les plateformes cloud/SaaS devraient se développer à un CAGR de 19,3 % jusqu'en 2030.

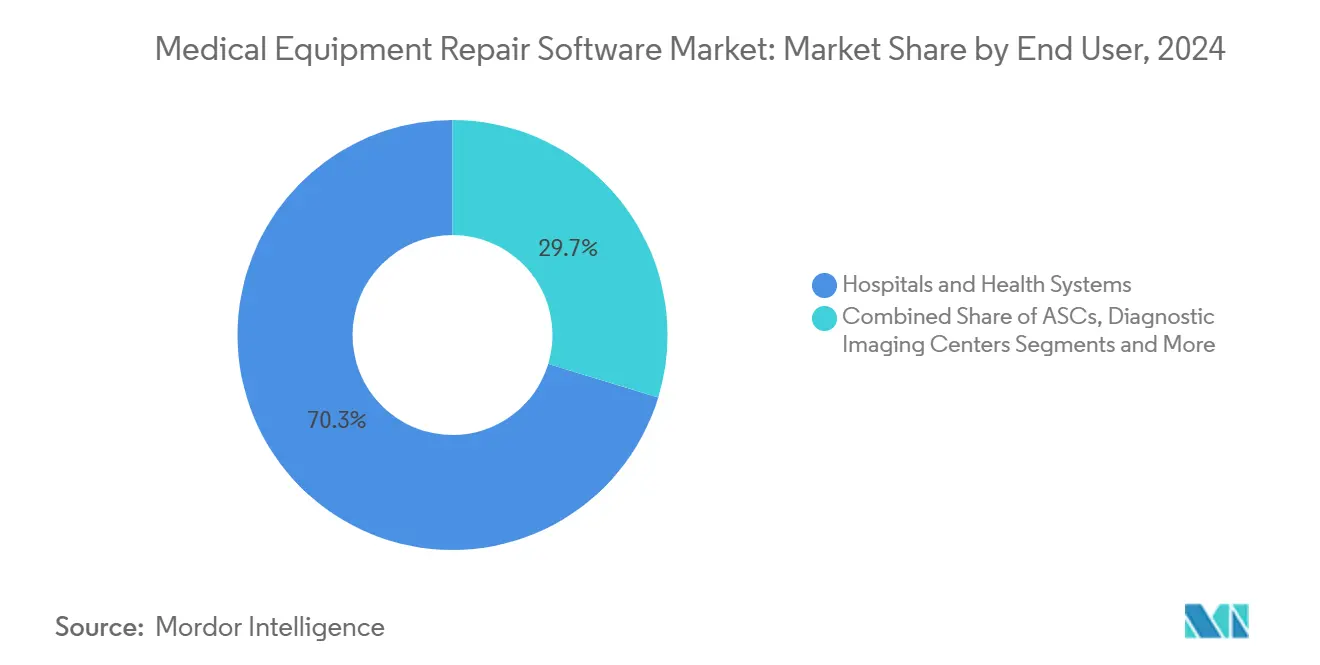

- Par utilisateur final, les hôpitaux et les systèmes de santé ont détenu 70,3 % de la taille du marché des logiciels de réparation d'équipements médicaux en 2024, tandis que les organisations de services indépendantes progressent à un CAGR de 17,5 % jusqu'en 2030.

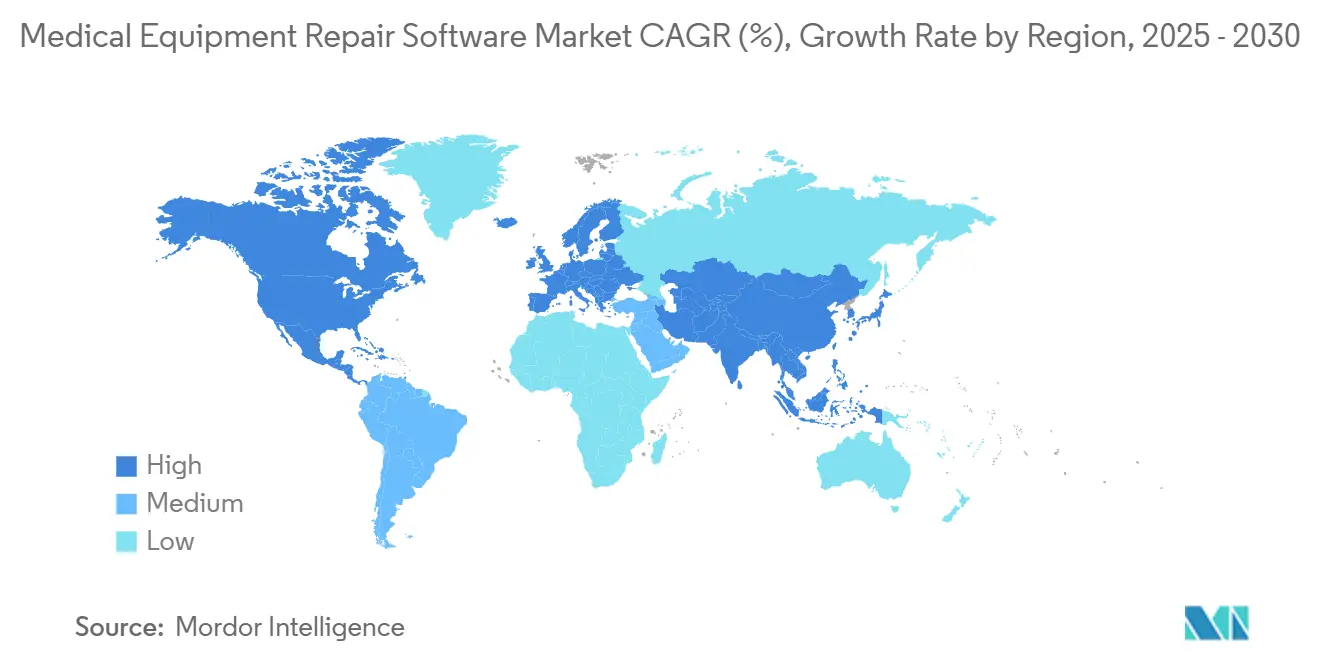

- Sur le plan géographique, l'Amérique du Nord a représenté 37,7 % des revenus en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 13,9 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des logiciels de réparation d'équipements médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition rapide vers la maintenance prédictive et pilotée par l'IA | +2.10% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Mandats stricts de disponibilité des payeurs dans le cadre des soins basés sur la valeur | +1.80% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration agnostique aux OEM avec les appareils IoT/RTLS | +1.50% | Mondial, avec une adoption rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des contrats de services gérés pilotés par les organisations de services indépendantes | +1.20% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| La tarification par abonnement réduit les barrières d'investissement | +0.80% | Mondial, particulièrement bénéfique pour les marchés émergents | Court terme (≤ 2 ans) |

| Mandats de renforcement de la cybersécurité pour les appareils en réseau | +0.60% | Mondial, avec un leadership réglementaire en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers la maintenance prédictive et pilotée par l'IA

Les hôpitaux remplacent la maintenance calendaire par des algorithmes prédictifs qui réduisent les temps d'arrêt jusqu'à 35 % et prolongent la durée de vie des actifs de 15 à 20 %. Ces analyses traitent les flux de capteurs provenant de scanners de haute valeur, d'alarmes et de dispositifs de perfusion pour signaler les anomalies des heures avant la défaillance. Les informations en temps réel permettent aux techniciens de regrouper les pièces, d'échelonner la main-d'œuvre et de planifier la maintenance pendant les fenêtres de faible utilisation, protégeant ainsi les revenus dans le cadre des contrats basés sur la valeur. Les fournisseurs intègrent des modèles d'apprentissage automatique dans des tableaux de bord cloud afin que même les hôpitaux communautaires bénéficient d'une anticipation de niveau entreprise. À mesure que les preuves s'accumulent, les conseils d'administration repositionnent la maintenance comme un levier stratégique soutenant les indicateurs de sécurité des patients et l'intégrité des remboursements, plutôt que comme un simple centre de coûts.

Mandats stricts de disponibilité des payeurs dans le cadre des soins basés sur la valeur

Les payeurs stipulent désormais une disponibilité de 99,5 % pour les équipements critiques, appliquant des pénalités de 10 000 à 100 000 USD pour chaque manquement.[1]Joint Commission, "Normes de prépublication," Joint Commission, jointcommission.org Les directeurs financiers répondent avec des logiciels qui cartographient les accords de niveau de service, horodatent les défaillances et font remonter automatiquement les ordres de travail. Des clauses de disponibilité plus strictes se répercutent également dans les contrats fournisseurs, alignant les incitations entre les prestataires et les OEM. Étant donné que le remboursement dépend directement de la fiabilité, les comités d'investissement accélèrent les investissements dans les technologies de maintenance avant les mises à niveau d'imagerie ou chirurgicales.

Intégration agnostique aux OEM avec les appareils IoT/RTLS

Les flottes multi-fournisseurs compliquent le suivi, mais les capteurs IoT et les balises RTLS alimentent désormais des tableaux de bord unifiés qui réduisent le temps de recherche des équipements de 60 % et améliorent l'utilisation.[2]Joint Commission, "Joint Commission Online – 3 avril 2024," Joint Commission, jointcommission.org Les plateformes de réparation API-first ingèrent ces flux, créant un enregistrement d'actif unique quelle que soit la marque. À mesure que les hôpitaux d'Asie-Pacifique se développent, la demande de systèmes neutres vis-à-vis des OEM augmente, évitant l'enfermement propriétaire et facilitant les audits réglementaires.

Expansion des contrats de services gérés pilotés par les organisations de services indépendantes

Les organisations de services indépendantes négocient des coûts de service inférieurs de 20 à 30 % par rapport aux plans OEM tout en maintenant une disponibilité comparable. Leurs techniciens polyvalents, leurs diagnostics à distance et leurs pools de pièces partagées séduisent les établissements de taille moyenne qui manquent de ressources internes. Les contrats à long terme garantissent des dépenses prévisibles, et les portails logiciels offrent aux administrateurs des tableaux de bord en temps réel sur la conformité aux accords de niveau de service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Normes d'interopérabilité fragmentées entre les dossiers de santé électroniques et les systèmes de gestion de maintenance assistée par ordinateur | -1.40% | Mondial, particulièrement aigu en Amérique du Nord en raison de la diversité des dossiers de santé électroniques | Long terme (≥ 4 ans) |

| Pénurie de techniciens certifiés en gestion des technologies de santé | -0.90% | Mondial, avec des pénuries critiques dans les marchés ruraux et émergents | Moyen terme (2 à 4 ans) |

| Coûts de migration élevés pour les utilisateurs d'installations sur site héritées | -0.70% | Amérique du Nord et Europe, où les systèmes hérités sont répandus | Moyen terme (2 à 4 ans) |

| Préoccupations de responsabilité liées au triage algorithmique des ordres de travail | -0.50% | Mondial, avec un contrôle réglementaire accru en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'interopérabilité fragmentées entre les dossiers de santé électroniques et les systèmes de gestion de maintenance assistée par ordinateur

Les hôpitaux jonglent avec plusieurs instances de dossiers de santé électroniques, chacune nécessitant des interfaces personnalisées de 50 000 à 200 000 USD avant que les données de maintenance puissent enrichir les décisions cliniques.[3]Leah Hummel, "DNV met à jour les normes de l'environnement physique," HFM Magazine, hfmmagazine.com En l'absence de sémantique plug-and-play, de nombreux prestataires se contentent de flux de travail cloisonnés qui réduisent la puissance analytique. Des groupes industriels comme HL7 codent des profils basés sur FHIR, mais l'adoption est lente, en particulier parmi les fournisseurs de plus petite taille.

Pénurie de techniciens certifiés en gestion des technologies de santé

Les États-Unis à eux seuls manquent de 15 000 techniciens qualifiés, et 35 % de la main-d'œuvre partira à la retraite dans la prochaine décennie. Les hôpitaux ruraux subissent des taux de vacance de 40 %, allongeant les délais d'intervention. Si les logiciels peuvent automatiser la planification et les diagnostics à distance, les réparations manuelles nécessitent toujours une main-d'œuvre qualifiée, ce qui constitue un goulot d'étranglement pour le déploiement du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la migration vers le cloud s'accélère malgré la résistance des systèmes hérités

Les installations sur site représentent encore 60,9 % des revenus de 2024, ancrant le marché des logiciels de réparation d'équipements médicaux grâce à un contrôle familier et à la résidence des données. Pourtant, les abonnements cloud affichent un CAGR fulgurant de 19,3 %, propulsé par l'économie du paiement à l'usage et le calcul à mise à l'échelle automatique. La taille du marché des logiciels de réparation d'équipements médicaux pour le cloud devrait égaler le volume sur site d'ici la fin de la décennie, à mesure que les centres de données certifiés conformes et les architectures de confiance zéro atténuent les préoccupations en matière de sécurité. Les empreintes hybrides servent de filets de sécurité, hébergeant les charges de travail sensibles localement tout en déportant l'analytique vers le cloud. Les fournisseurs mettent en avant leurs certifications ISO 27001 et HITRUST, et les directeurs des systèmes d'information citent les enseignements tirés du télétravail pendant la pandémie pour orienter les conseils d'administration vers le SaaS.

Les groupes de santé adoptent le cloud en notant des mises à jour d'interface utilisateur plus fluides, des déploiements de fonctionnalités instantanés et une réduction des arriérés de correctifs. Les ingénieurs de terrain accèdent aux mêmes tableaux de bord depuis leurs smartphones, améliorant le délai moyen de réparation. Ces gains d'efficacité, amplifiés sur de grandes flottes, génèrent des arguments de retour sur investissement qui supplantent les loyautés aux coûts irrécupérables des installations sur site. En conséquence, les appels d'offres stipulent désormais l'utilisation de microservices conteneurisés pour une portabilité future, signalant un changement inexorable sur le marché des logiciels de réparation d'équipements médicaux.

Par utilisateur final : les organisations de services indépendantes défient les modèles internes des hôpitaux

Les hôpitaux et les systèmes de santé ont représenté 70,3 % des dépenses de 2024, portés par les exigences d'accréditation et les vastes inventaires d'appareils. Néanmoins, les organisations de services indépendantes enregistrent un CAGR de 17,5 % à mesure que les administrateurs externalisent la maintenance non essentielle. La part de marché des logiciels de réparation d'équipements médicaux pour les organisations de services indépendantes reste modeste mais progresse fortement là où les réseaux multi-sites recherchent la neutralité vis-à-vis des fournisseurs. Les plateformes des organisations de services indépendantes collectent des données auprès de divers OEM, puis comparent les performances entre clients pour affiner les règles prédictives. Les prestataires réalisent en retour des économies de service de 25 à 30 %, ainsi que des améliorations de disponibilité validées par les accords de niveau de service des tableaux de bord.

Les centres d'imagerie diagnostique et les établissements de chirurgie ambulatoire, bien que représentant des acheteurs plus modestes, constituent un espace blanc lucratif. Leurs modalités spécialisées exigent des journaux conformes à la réglementation, et les portails cloud sont limités aux ressources informatiques sur site. En conséquence, des offres intermédiaires adaptées émergent, élargissant ainsi la taille du marché des logiciels de réparation d'équipements médicaux dans les soins ambulatoires.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,7 % en 2024, soutenue par les réglementations cybernétiques de la FDA, les dispositifs de paiement basés sur la valeur et un réseau dense d'organisations de services indépendantes. Les hôpitaux visant une disponibilité de 99,5 % intègrent des modules d'IA pour éviter de lourdes pénalités de performance. Le financement par capital-risque dans les start-ups de santé numérique accélère également les intégrations qui relient les données de réparation aux systèmes de dossiers médicaux électroniques et de finance.

La région Asie-Pacifique enregistre le CAGR le plus rapide à 13,9 %, reflétant une construction hospitalière massive et des initiatives nationales de santé électronique. Les gouvernements de Chine et d'Inde subventionnent la préparation à l'IoT et la formation en langue locale, encourageant l'adoption de tableaux de bord cloud plutôt que de serveurs à forte intensité de capital. Des pôles de services régionaux émergent à Singapour et à Bangalore, développant une main-d'œuvre qualifiée qui contribue à réduire le déficit de techniciens.

L'Europe affiche une croissance régulière à mesure que les fonctions de sécurité conformes au RGPD deviennent des prérequis à l'achat. La mise à jour du règlement européen sur les dispositifs médicaux élargit le périmètre de documentation, encourageant les établissements à adopter des journaux de conformité automatisés. L'adoption du cloud progresse dans les pays nordiques et au Benelux, tandis que l'Allemagne privilégie les modèles hybrides en raison de normes plus strictes en matière de souveraineté des données. L'Amérique latine, le Moyen-Orient et l'Afrique sont en retrait mais enregistrent des pipelines en amélioration à mesure que les opérateurs privés modernisent leurs hôpitaux phares.

Paysage concurrentiel

Le marché des logiciels de réparation d'équipements médicaux présente une concentration intermédiaire, aucun fournisseur ne dépassant une part de 15 %. IBM Maximo, Siemens Teamcenter et ServiceNow s'appuient sur leurs racines dans les entreprises pour intégrer des modules de gestion des actifs dans des plateformes informatiques plus larges. Accruent, Brightly Software et TMA Systems ripostent en misant sur des flux de travail spécifiques aux soins de santé et des rapports réglementaires. La différenciation tourne autour de la précision de l'IA, de la convivialité mobile et de l'intégration IoT en un clic.

Sur le plan stratégique, les acteurs établis poursuivent des acquisitions complémentaires qui comblent les lacunes cloud ou ajoutent des couches de conformité cybernétique. La version Yokohama 2025 de ServiceNow a intégré nativement des flux de travail prédictifs dans sa suite de gestion des services informatiques, signalant une convergence des plateformes. Pendant ce temps, l'acquisition de Sigsense par Agilent a intégré la télémétrie des instruments de laboratoire dans les tableaux de bord des actifs, mettant en évidence son expansion verticale.

Les clients classent la résilience des fournisseurs et la profondeur de l'écosystème aux côtés du nombre de fonctionnalités. Ainsi, les partenariats avec les hyperscalers cloud — illustrés par ServiceNow et Google Cloud — marquent des points pour l'évolutivité de l'IA. À mesure que les cybermenaces se multiplient, les prestataires intégrant une analyse des vulnérabilités en temps réel obtiennent la préférence lors des achats.

Leaders du secteur des logiciels de réparation d'équipements médicaux

Accruent

IBM

Brightly Software

Infor EAM

Siemens

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : ServiceNow a lancé Yokohama, ajoutant des agents d'IA qui automatisent la planification de la maintenance et s'intègrent aux systèmes informatiques hospitaliers.

- Août 2024 : ServiceNow et Google Cloud ont approfondi leur collaboration pour fusionner l'analytique BigQuery avec les flux de travail prédictifs des équipements.

- Juillet 2024 : Agilent Technologies a acquis Sigsense, intégrant la surveillance par IA dans sa plateforme CrossLab Connect.

Portée du rapport mondial sur le marché des logiciels de réparation d'équipements médicaux

| Sur site |

| Cloud/SaaS |

| Hybride |

| Hôpitaux et systèmes de santé |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | Sur site | |

| Cloud/SaaS | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Centres d'imagerie diagnostique | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de réparation d'équipements médicaux en 2025 ?

La taille du marché des logiciels de réparation d'équipements médicaux est de 68,4 millions USD en 2025.

Quel CAGR est prévu pour les logiciels de réparation d'équipements médicaux jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 9,30 % entre 2025 et 2030.

Quelle région connaît la croissance la plus rapide en matière d'adoption de logiciels de maintenance ?

L'Asie-Pacifique enregistre la croissance la plus élevée avec un CAGR de 13,9 % jusqu'en 2030.

Pourquoi les organisations de services indépendantes gagnent-elles du terrain ?

Les organisations de services indépendantes offrent des économies de coûts de 20 à 30 % et une expertise multi-fournisseurs, entraînant un CAGR de 17,5 % dans leurs dépenses logicielles.

Comment l'analytique par IA améliore-t-elle la disponibilité des équipements ?

Les algorithmes prédictifs réduisent les temps d'arrêt jusqu'à 35 % et prolongent la durée de vie des actifs de 15 à 20 %, soutenant directement les objectifs de remboursement basés sur la valeur.

Quelle tendance de déploiement remodèle les préférences des acheteurs ?

Les plateformes cloud/SaaS, croissant à un CAGR de 19,3 %, supplantent les installations sur site héritées grâce à la tarification par abonnement et aux mises à jour transparentes.

Dernière mise à jour de la page le: