Taille et Part du Marché des Logiciels de Révision des Factures Juridiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

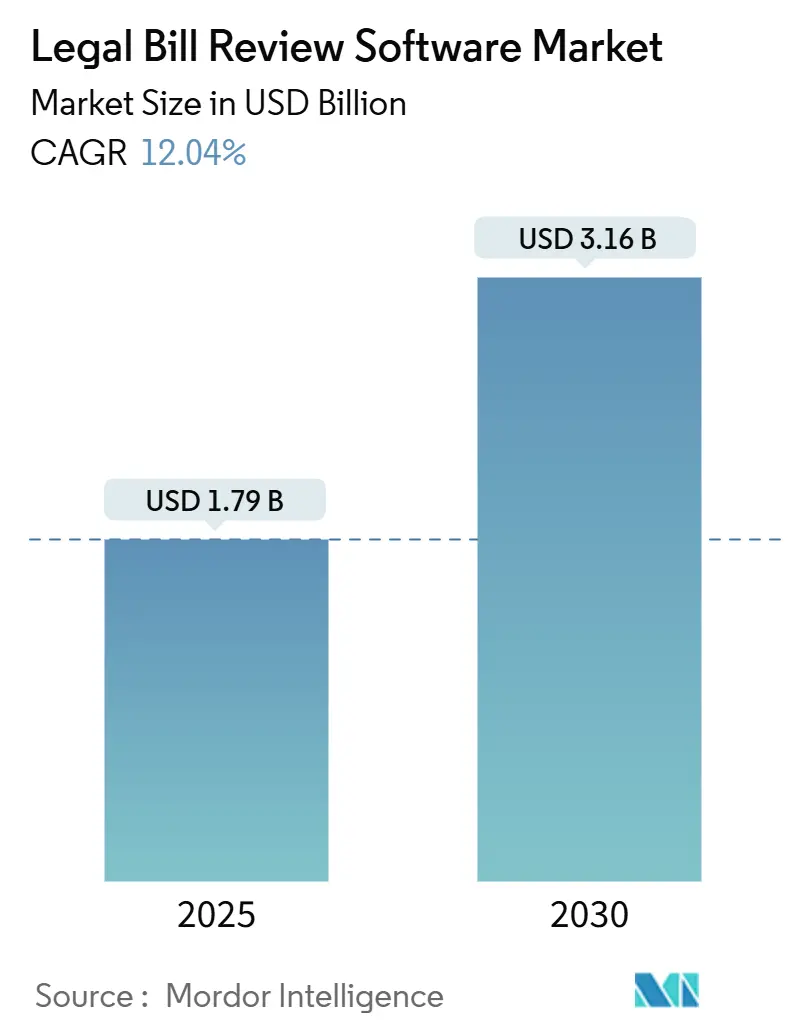

| Taille du Marché (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2030) | 3.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Révision des Factures Juridiques par Mordor Intelligence

La taille du marché des logiciels de révision des factures juridiques est de 1,79 milliard USD en 2025 et devrait atteindre 3,16 milliards USD d'ici 2030, avec un TCAC de 12,04 %, reflétant la numérisation soutenue des opérations juridiques et l'adoption de contrôles des dépenses basés sur l'analytique. La demande s'accélère parce que les départements juridiques d'entreprise recherchent une transparence des coûts en temps réel, que les assureurs font face à l'inflation sociale et que les cabinets d'avocats cherchent à défendre leurs marges dans des processus d'appels d'offres concurrentiels. Les architectures natives en cloud, la détection d'anomalies alimentée par l'intelligence artificielle et les intégrations ERP transparentes constituent désormais l'ensemble de fonctionnalités de base, déplaçant l'attention des acheteurs du simple acheminement des factures vers la budgétisation prédictive et l'évaluation comparative des performances. Les fournisseurs qui combinent une livraison cloud sécurisée avec des moteurs de flux de travail configurables profitent de la convergence de la facturation électronique, de la gestion des dossiers et de l'analytique, tandis que les fournisseurs de niche gagnent des parts grâce à des contenus verticalisés tels que les taxonomies de sinistres d'assurance. Les tendances de croissance régionales favorisent l'Asie-Pacifique, où les fonctions juridiques d'entreprise émergentes sautent les systèmes sur site hérités et adoptent des modèles d'abonnement qui minimisent les dépenses d'infrastructure initiales.

Principaux Enseignements du Rapport

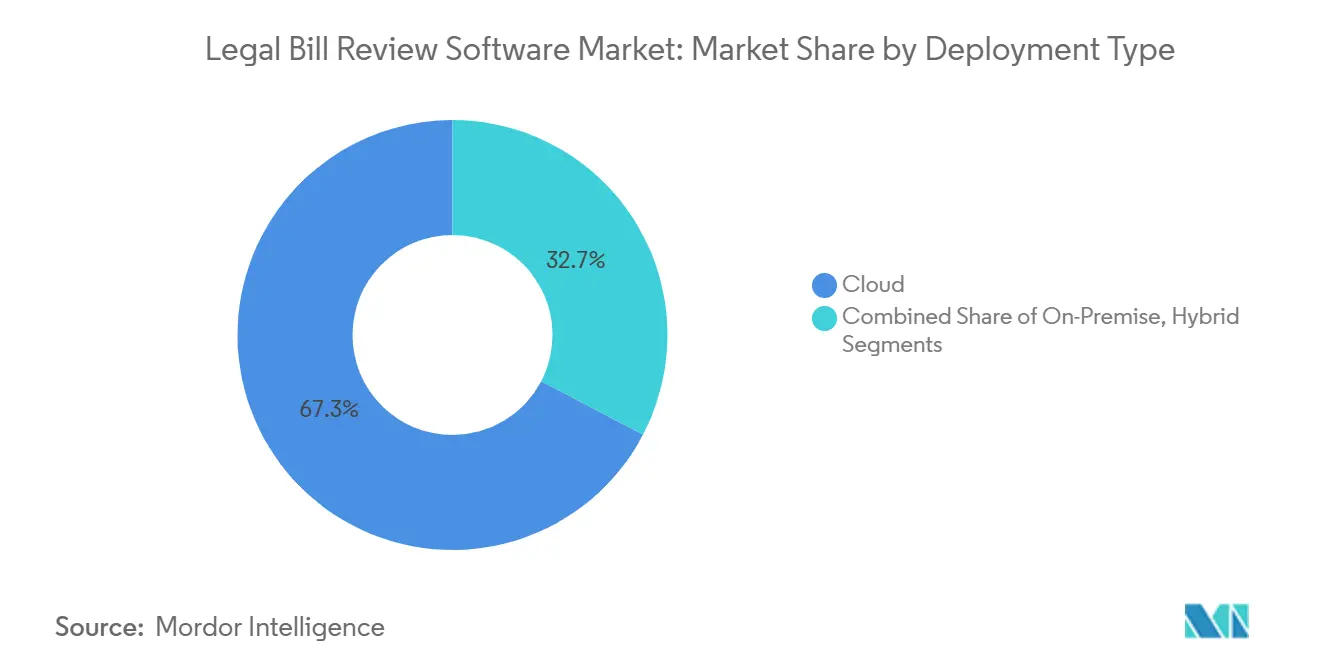

- Par type de déploiement, les solutions cloud ont capturé 67,34 % de la part du marché des logiciels de révision des factures juridiques en 2024, tandis que les modèles hybrides devraient afficher le TCAC le plus élevé à 13,81 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises détenaient une part de 58,46 % de la taille du marché des logiciels de révision des factures juridiques en 2024, et les PME devraient progresser à un TCAC de 12,43 % jusqu'en 2030.

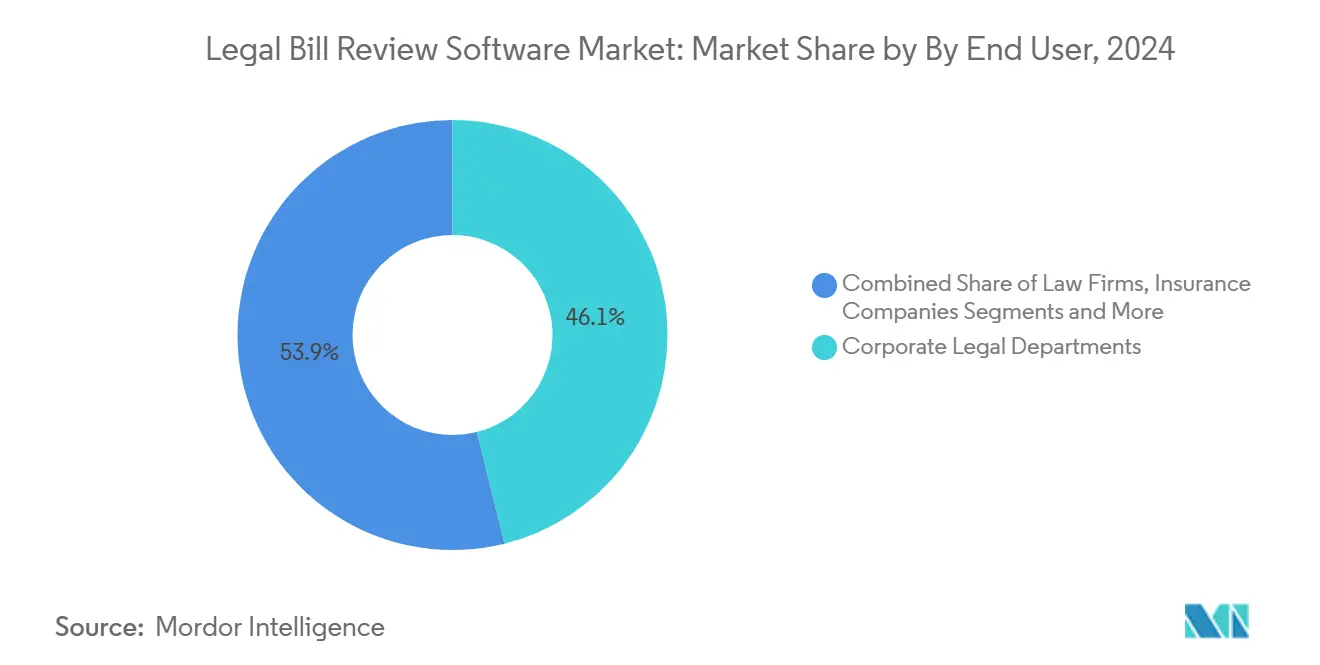

- Par utilisateur final, les départements juridiques d'entreprise représentaient 46,12 % de la part du marché des logiciels de révision des factures juridiques en 2024 ; dans le même temps, les compagnies d'assurance devraient se développer à un TCAC de 14,02 % jusqu'en 2030.

- Par application, l'automatisation des factures représentait une part de 39,28 % de la taille du marché des logiciels de révision des factures juridiques en 2024, et les plateformes d'analytique devraient croître à un TCAC de 13,61 % de 2024 à 2030.

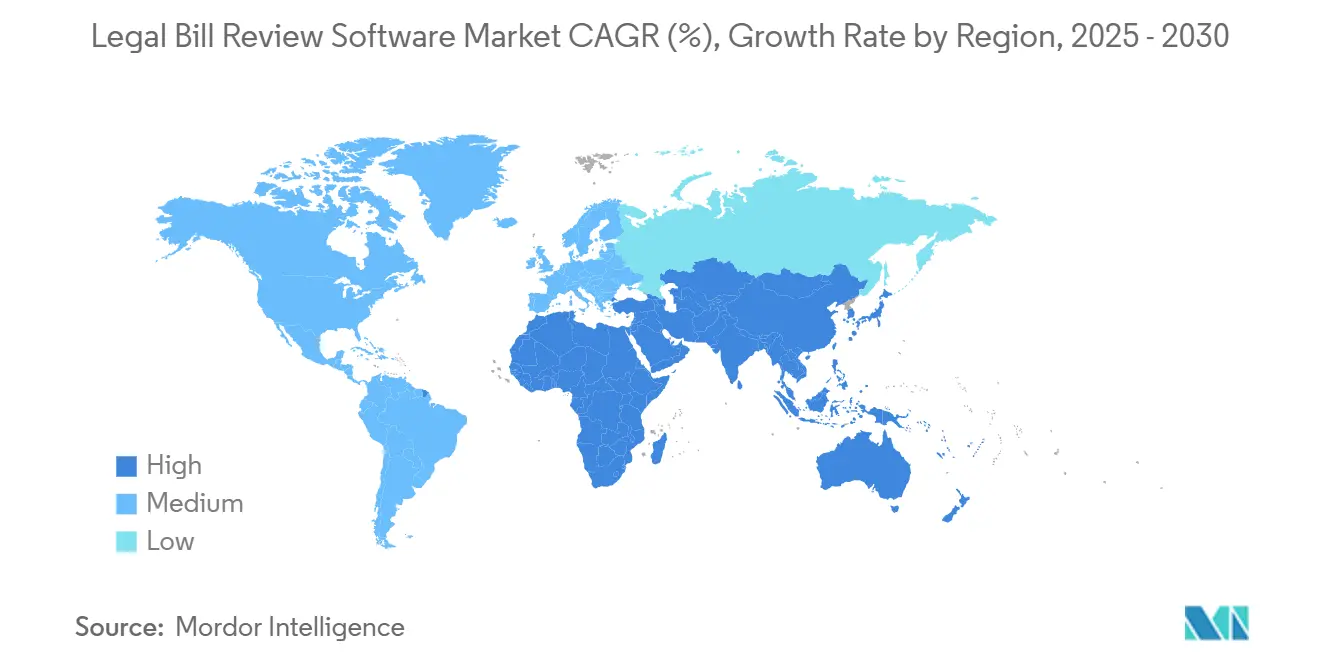

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 41,64 % en 2024, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 12,92 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Révision des Factures Juridiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée des plateformes de gestion juridique d'entreprise natives en cloud | +3.20% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Pression croissante sur les départements juridiques d'entreprise pour contrôler les dépenses des conseils externes | +2.80% | Mondial, particulièrement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Évolution vers des arrangements de frais basés sur la valeur et des honoraires alternatifs | +2.10% | Amérique du Nord et Europe au cœur, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de la détection d'anomalies de facturation alimentée par l'IA | +1.90% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des fonctions d'opérations juridiques dans les entreprises du marché intermédiaire | +1.40% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Renforcement du contrôle réglementaire sur la transparence des dépenses juridiques | +0.60% | Europe et Amérique du Nord, répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Plateformes de Gestion Juridique d'Entreprise Natives en Cloud

La technologie juridique basée sur le cloud sous-tend désormais la collaboration à distance, les mises à jour logicielles permanentes et le calcul élastique qui gère les volumes de factures en hausse lors des pics de contentieux. Les trois quarts des cabinets d'avocats mondiaux migrent leurs processus de facturation principaux vers des logiciels en tant que service (SaaS), invoquant des coûts d'infrastructure réduits et une intégration plus facile avec les systèmes financiers modernes. Les cabinets de premier rang privilégient les connecteurs cloud qui unifient les données de dossiers, les tableaux de bord des dépenses et les alertes prédictives dans une interface unique, permettant aux associés de gérer les budgets clients en temps réel. Les écosystèmes d'API enrichis facilitent les modules complémentaires pour la révision des contrats, le contrôle de conformité et les portails fournisseurs, renforçant ainsi l'attrait commercial des logiciels de révision des factures juridiques auprès des directeurs des systèmes d'information qui préfèrent les plateformes aux outils ponctuels. Comme les modèles d'apprentissage automatique nécessitent de grands ensembles de données d'entraînement et des mises à jour de versions continues, les architectures cloud offrent l'échelle et les cycles d'amélioration continue nécessaires à des prévisions précises, réduisant ainsi le coût total de possession par rapport aux installations sur site. Ce changement accélère également les déploiements mondiaux car de nouvelles juridictions peuvent être activées avec des configurations au niveau du locataire, plutôt que de nécessiter des serveurs physiques.

Pression Croissante sur les Départements Juridiques d'Entreprise pour Contrôler les Dépenses des Conseils Externes

Le contrôle au niveau du conseil d'administration s'est intensifié depuis 2024, les directeurs financiers comparant la croissance des coûts juridiques aux programmes de maîtrise des coûts à l'échelle de l'entreprise. Près de neuf départements sur dix font face à des mandats pour maintenir les factures des cabinets d'avocats stables malgré la complexité croissante des dossiers, ce qui propulse l'adoption de moteurs de validation automatisés qui signalent la facturation en bloc, les heures excessives des associés et les débours non approuvés. Les premiers adoptants ont documenté des économies à deux chiffres dès la première année, principalement grâce à l'annulation des erreurs de facturation exposées par des modèles d'IA croisant les barèmes tarifaires et les budgets historiques des dossiers. Les tableaux de bord en temps réel font désormais apparaître des alertes de variance que les équipes d'opérations juridiques peuvent traiter avant que les factures n'atteignent les comptes fournisseurs, éliminant le décalage qui conduisait historiquement à des abandons de créances en fin de trimestre. Les directives relatives aux conseils externes sont devenues plus granulaires, intégrant des conventions narratives et des codes de facturation basés sur les tâches que le logiciel applique automatiquement. La transparence qui en résulte renforce les négociations d'approvisionnement et soutient les projets pilotes d'honoraires alternatifs car des bases de référence précises existent pour définir le périmètre des engagements à prix fixe.

Évolution vers des Arrangements de Frais Basés sur la Valeur et des Honoraires Alternatifs

La croissance des accords à taux fixe, basés sur le succès et à taux mixte a atteint un point de basculement en 2024, avec 65 % des départements juridiques du Fortune 500 déclarant plus d'honoraires alternatifs que de mandats horaires pour les travaux de routine. Les moteurs de facturation sophistiqués répartissent désormais les honoraires forfaitaires par phases, attachent des indicateurs de résultats et calculent des primes de performance lorsque les jalons sont atteints. Les cabinets d'avocats qui intègrent le suivi des honoraires alternatifs dans les outils standard de saisie du temps rapportent une satisfaction client plus élevée et des marges stables, prouvant la viabilité du modèle.[1]American Bar Association. "Enquête sur la Technologie Juridique 2024", americanbar.org La capture précise des données est essentielle ; le logiciel doit réconcilier les plafonds négociés avec les ressources réelles, répartir les taux fictifs et fournir des analyses de rentabilité aux associés. Les acheteurs d'entreprise exploitent ces informations pour affiner les périmètres et transférer les dossiers vers des cabinets ayant des scores de livraison de valeur supérieurs, renforçant la concurrence sur l'efficacité plutôt que sur les heures. Les agences de réglementation qui supervisent les sociétés cotées demandent de plus en plus des divulgations sur les honoraires alternatifs, donnant aux départements conformes un avantage en termes de réputation.

Intégration de la Détection d'Anomalies de Facturation Alimentée par l'IA

Le traitement du langage naturel analyse désormais les blocs narratifs pour signaler les descripteurs vagues, détecter les tâches en double et mettre en évidence les frais de déplacement non conformes à grande échelle. L'apprentissage automatique établit des références du comportement des avocats sur des milliers de dossiers, repérant des écarts tels que des heures au niveau des associés sur des tâches administratives. Les fournisseurs revendiquent des réductions de 60 % du temps de révision humaine, convertissant les ressources des assistants juridiques en rôles d'analytique à plus haute valeur ajoutée. Les modules prédictifs simulent les coûts des dossiers sur la base de modèles historiques, alertant les avocats lorsque les budgets seront dépassés avant que cela ne se produise. Les assureurs intègrent ces prédictions avec les systèmes de sinistres pour allouer les réserves plus tôt, améliorant les ratios combinés et la planification du capital. Les boucles d'apprentissage continu réentraînent les modèles à chaque correction enregistrée, de sorte que la précision de la détection s'améliore avec le temps sans maintenance manuelle des règles. À mesure que l'explicabilité de l'IA progresse, les équipes d'audit et les régulateurs gagnent en confiance dans les décisions algorithmiques, répondant au scepticisme antérieur concernant la notation des risques en boîte noire.

Préoccupations Relatives à la Sécurité des Données Concernant le Partage de Données de Facturation Confidentielles

Des attaques de rançongiciels très médiatisées en 2024 ont exposé des référentiels de factures sensibles, incitant les cabinets averses au risque à réévaluer leurs migrations vers le cloud. Les règles d'éthique juridique obligent les avocats à valider les garanties des fournisseurs, de sorte que les prestataires investissent dans le chiffrement à connaissance nulle, la localisation des données et les certifications SOC 2 Type II pour rassurer les acheteurs. Les clients européens exigent des clauses de conformité au RGPD explicites couvrant les délais de notification des violations, les pistes d'audit et les droits des personnes concernées. Les technologies de chiffrement en cours d'utilisation et les déploiements en cloud privé atténuent les appréhensions des clients du secteur de la sécurité nationale et de la pharmacie. Les assureurs souscrivent des polices cyber sous réserve de contrôles de sécurité vérifiés, faisant de la certification une nécessité concurrentielle. Bien que les préoccupations ralentissent les décisions à court terme, les rapports de tests de pénétration indépendants et les feuilles de route de sécurité transparentes réduisent les frictions des acheteurs, surtout lorsque les budgets prévoient déjà des mises à niveau du matériel hérité qui peuvent à la place financer des abonnements SaaS sécurisés.

Résistance au Changement Parmi les Cabinets d'Avocats Traditionnels

Les structures de partenariat concentrent le contrôle parmi les avocats seniors qui ont perfectionné les processus manuels et craignent que la transparence de la facturation n'érode leur levier avec les clients. Les petits cabinets manquent souvent de talents informatiques internes, ce qui amplifie les préoccupations concernant la complexité de la configuration. Les témoignages de réussite de mise en œuvre mettent l'accent sur des déploiements progressifs, des objectifs d'indicateurs clés de performance clairs et des incitations financières qui alignent la rémunération des associés sur les jalons d'adoption. Les fournisseurs préconfigurent désormais des bibliothèques de règles de meilleures pratiques pour raccourcir les cycles de mise en service à quelques semaines, contrant le récit de perturbations prolongées. Les jeunes collaborateurs défendent l'automatisation pour éliminer les révisions de factures tardives et réorienter les efforts vers l'analyse juridique de fond, faisant évoluer lentement la culture du cabinet. Les programmes éducatifs des barreaux et des forums de technologie juridique fournissent des modèles, des listes de contrôle et des crédits de formation juridique continue, réduisant la courbe d'apprentissage perçue. Alors que les cabinets de premier plan vantent les gains d'efficacité dans leurs présentations aux clients, la pression concurrentielle s'intensifie sur les récalcitrants pour qu'ils se modernisent ou risquent d'être exclus des panels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : La Domination du Cloud Accélère l'Intégration

Le segment cloud représentait 67,34 % des revenus du marché des logiciels de révision des factures juridiques en 2024, soulignant sa position de modèle de déploiement privilégié pour les nouveaux projets. Au sein du marché des logiciels de révision des factures juridiques, les plateformes cloud devraient afficher un TCAC de 13,81 %, élargissant leur avance à mesure que les organisations retirent les anciens modules sur site au profit d'une tarification par abonnement et d'une mise à l'échelle élastique. Les premiers adoptants citent des cycles de mise en œuvre plus rapides, des mises à niveau automatiques des fonctionnalités et une reprise après sinistre intégrée comme avantages clés, en particulier pour les cabinets d'avocats qui développent leurs équipes clients transfrontalières. Les approches hybrides restent pertinentes là où la souveraineté des données ou les archives à accès restreint sont obligatoires ; les fournisseurs répondent avec une location basée sur les régions et des passerelles sur site qui mettent en cache les pièces jointes sensibles localement tandis que les moteurs d'analytique fonctionnent dans le cloud. Les cadres d'API avancés permettent l'authentification unique, la synchronisation des systèmes financiers et les déclencheurs du cycle de vie des contrats, créant un centre de commandement intégré des dépenses juridiques.

La pénétration du cloud fait également progresser la maturité de l'IA car les algorithmes s'entraînent sur des ensembles de données agrégés et anonymisés tirés du trafic multi-locataires, produisant des bibliothèques d'anomalies robustes et des courbes de référence des honoraires. À mesure que les modules prédictifs s'améliorent, les comités d'achat évaluent le coût du retard par rapport aux pairs qui exploitent une précision de prévision supérieure. Les environnements sur site attirent encore les agences gouvernementales traitant des dossiers classifiés, mais même ces acheteurs adoptent de plus en plus des plans de cloud privé au sein de centres de données souverains. La réglementation régionale façonne la demande ; les projets européens commencent souvent par des preuves de concept hybrides pour satisfaire les auditeurs du RGPD avant de migrer davantage de charges de travail. Sur la période de prévision, la baisse des coûts unitaires du cloud et les engagements en faveur de centres de données neutres en carbone renforcent le récit environnemental, social et de gouvernance pour l'adoption du cloud, renforçant sa trajectoire vers la domination du marché.

Par Taille d'Organisation : Les PME Conduisent la Démocratisation

Les grandes entreprises ont historiquement dicté les feuilles de route des fonctionnalités et négocié des accords de licence d'entreprise, culminant avec leur contribution de 58,46 % aux revenus de 2024. Ces entreprises intègrent la part du marché des logiciels de révision des factures juridiques dans des programmes de gestion des dépenses plus larges qui intègrent les modules d'approvisionnement, de comptes fournisseurs et de risque fournisseur. Cependant, l'expansion la plus rapide se produit parmi les PME, où un TCAC de 12,43 % réduit l'écart de fonctionnalités à mesure que les fournisseurs axés sur l'expérience utilisateur lancent des offres échelonnées avec un accompagnement guidé. Les modèles d'abonnement calibrés au volume de factures éliminent les frais initiaux élevés, permettant aux contrôleurs financiers des fabricants du marché intermédiaire, des startups technologiques et des assureurs régionaux de tester des analyses de niveau entreprise sans engager de dépenses en capital.

La tendance à la démocratisation s'aligne sur la montée des services de directeur juridique fractionné, où des avocats externes gèrent les opérations juridiques de plusieurs PME et exigent des tableaux de bord de révision des factures intuitifs accessibles depuis des appareils mobiles. Les tactiques de croissance par le produit — telles que les essais en libre-service, les pages de tarification transparentes et les tutoriels intégrés à l'application — accélèrent l'adoption virale, tandis que les places de marché proposant des connecteurs prêts à l'emploi suppriment les obstacles d'intégration qui étaient autrefois réservés aux grandes équipes informatiques. À mesure que les études de cas des PME mettent en avant des réductions de coûts de 15 % et des rapports de provisions plus rapides, les membres des conseils d'administration considèrent de plus en plus les outils de révision des factures comme des contrôles essentiels plutôt que des améliorations discrétionnaires, assurant une pénétration soutenue de la catégorie.

Par Utilisateur Final : Le Secteur de l'Assurance Émerge comme Leader de Croissance

Les départements juridiques d'entreprise restent la plus grande constituency avec 46,12 % de part de marché, exploitant les plateformes pour aligner les dépenses juridiques sur les indicateurs de performance de l'entreprise et les exigences d'audit de la loi Sarbanes-Oxley.[2]Wolters Kluwer, "Plateforme de Technologie Juridique CCH Axcess," wolterskluwer.com Pourtant, les assureurs donnent le rythme de croissance, enregistrant un TCAC de 14,02 % alors que les pressions de l'inflation des sinistres obligent à un suivi granulaire des coûts des avocats par ligne de police, données démographiques des demandeurs et juridiction. La taille du marché des logiciels de révision des factures juridiques continue de s'étendre au sein des compagnies qui traitent des dizaines de milliers de factures de conseils de panel mensuellement, rendant l'automatisation indispensable pour la précision des réserves et la conformité aux directives du Département des Assurances.

Les assureurs privilégient les moteurs de règles adaptés aux codes de contentieux spécifiques au secteur et intègrent les résultats avec les plateformes de sinistres principales pour déclencher des ajustements prédictifs des réserves. Les acheteurs d'entreprise dans d'autres secteurs verticaux, tels que la santé et les services financiers, imitent ces flux de travail pour répondre aux exigences réglementaires de transparence dans le recouvrement des honoraires et les litiges de règlement des patients. Les cabinets d'avocats adoptent des portails intégrés qui exposent les budgets des dossiers et les statistiques de conformité aux directives aux clients, renforçant les contrôles collaboratifs des coûts qui différencient les cabinets lors des révisions de panels. Les agences gouvernementales sont en retard mais montrent une adoption progressive à mesure que les initiatives de responsabilité publique prennent de l'ampleur.

Par Application : L'Analytique Redéfinit la Gestion des Dépenses

L'automatisation des factures a conservé 39,28 % des revenus en 2024, illustrant que l'ingestion numérique, la validation LEDES et l'application des codes de tâches restent des nécessités de base. Cependant, les applications d'analytique et de reporting dépassent toutes les autres avec un TCAC de 13,61 %, reflétant un pivot stratégique vers des informations orientées valeur plutôt que vers la seule efficacité administrative. La taille du marché des logiciels de révision des factures juridiques pour l'analytique prédictive gonfle parce que les responsables financiers exigent une modélisation de scénarios qui quantifie l'impact budgétaire sous différentes hypothèses de dotation en personnel ou de voies de règlement.

Les suites modernes regroupent des tableaux de bord au niveau des dossiers, des références de cohortes et des visualisations de tendances qui exposent les facteurs de coûts et informent la notation des appels d'offres pour les conseils de panel. Les modules de gestion de la conformité s'intensifient à mesure que les juridictions légifèrent pour la transparence, exigeant que des points de données statutaires soient intégrés dans les objets de factures pour l'exportation d'audit automatisée. Les moteurs de prévision budgétaire fusionnent les données historiques de facturation avec l'apprentissage automatique pour estimer les taux de consommation et suggérer des arrangements d'honoraires susceptibles de plafonner l'exposition. À mesure que les boucles de rétroaction de l'IA itèrent, la précision augmente, encourageant les départements averses au risque à placer davantage de dépenses sous gestion proactive plutôt que sous des audits a posteriori.

Analyse Géographique

L'Amérique du Nord a contribué à 41,64 % des revenus de 2024, ancrée par des opérations juridiques sophistiquées, des obligations de reporting à la SEC et un écosystème de fournisseurs dense qui réduit le risque de mise en œuvre. Les entreprises américaines intègrent les indicateurs de révision des factures dans les tableaux de bord de performance de l'entreprise, tandis que les entreprises canadiennes exploitent des interfaces bilingues pour gérer les dossiers transfrontaliers. La préparation au cloud et les achats agressifs garantissent des cycles de renouvellement technologique tous les trois à cinq ans, soutenant la demande de remplacement même à mesure que la base installée arrive à maturité.

L'Europe reste essentielle car le RGPD et les cadres ESG intensifient les exigences de transparence des dépenses et de pistes d'audit, incitant à des mises à niveau vers des systèmes qui fournissent des contrôles d'accès granulaires et des journaux immuables.[3]Commission Européenne, "Exigences de Conformité au RGPD," ec.europa.eu Les fluctuations monétaires post-Brexit suscitent un intérêt accru pour les moteurs de facturation multidevises qui calculent simultanément les coûts des dossiers en GBP et en EUR, soutenant les rapports consolidés pour les entreprises multinationales. La concurrence entre fournisseurs se concentre sur le support localisé et les assurances de résidence des données pour naviguer dans les mandats hétérogènes de souveraineté des données du continent.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 12,92 % car les économies émergentes accélèrent la mise en place d'infrastructures juridiques numériques, et les entreprises multinationales étendent leurs centres de services partagés à Singapour, Bangalore et Manille. Les premiers adoptants au Japon et en Australie promeuvent des normes régionales qui rationalisent l'échange transfrontalier de factures, tandis que les conglomérats chinois et indiens privilégient la prévision des dépenses par IA pour freiner la hausse rapide des coûts de contentieux. Les programmes de tribunaux numériques gouvernementaux créent une demande auxiliaire de données de facturation qui alimente les analyses sur les durées des affaires et les probabilités de résultats, positionnant les plateformes de révision des factures comme partie intégrante de la modernisation judiciaire.

Paysage Concurrentiel

Le marché reste modérément fragmenté. La vente de ProfitSolv pour 1 milliard USD a mis en évidence la prime accordée à l'échelle et au potentiel de vente croisée. Les acquéreurs stratégiques, tels que Mitratech et Wolters Kluwer, poursuivent des acquisitions complémentaires qui fournissent une automatisation des flux de travail ou facilitent l'entrée sur le marché intermédiaire, tandis que les challengers soutenus par des fonds de capital-investissement financent la recherche en IA pour dépasser les acteurs établis. Les fournisseurs se différencient par des connecteurs ERP natifs, des certifications ISO 27001 et des ensembles de données de référence propriétaires qui sous-tendent les négociations tarifaires.

Les partenariats avec les hyperscalers débloquent des accélérateurs d'IA avancés et des centres de données régionaux, répondant à la fois aux préoccupations de performance et de souveraineté. La pression concurrentielle conduit à des feuilles de route transparentes, avec des versions trimestrielles ajoutant des fonctionnalités telles que la capture de factures par commande vocale ou l'étiquetage des dépenses ESG.

La spécialisation verticale émerge comme une protection contre la marchandisation ; les assureurs recherchent des taxonomies de codes de contentieux, tandis que les acheteurs du secteur public exigent des journaux d'audit de niveau approvisionnement. La concurrence par les prix reste contenue car les coûts de changement sont significatifs une fois que des flux de travail d'approbation complexes sont intégrés dans des systèmes adjacents.

Leaders du Secteur des Logiciels de Révision des Factures Juridiques

Wolters Kluwer N.V.

Mitratech Holdings Inc.

Brightflag Inc.

Onit Inc.

LexisNexis Legal and Professional (RELX PLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Thomson Reuters a étendu Legal Tracker avec des prévisions budgétaires prédictives et une optimisation automatisée des honoraires alternatifs après avoir investi 25 millions USD dans une infrastructure d'apprentissage automatique.

- Janvier 2025 : Wolters Kluwer a acquis un fournisseur d'opérations juridiques du marché intermédiaire pour 150 millions USD afin d'augmenter les fonctionnalités destinées aux PME.

- Octobre 2024 : Wolters Kluwer a déployé des mises à niveau de détection d'anomalies par IA et d'analytique des dépenses au sein de CCH Axcess, une initiative de R&D de 15 millions USD.

- Septembre 2024 : Mitratech a acquis CounselGO, ajoutant la gestion des honoraires alternatifs et des tableaux de bord de conformité à sa suite.

Portée du Rapport sur le Marché Mondial des Logiciels de Révision des Factures Juridiques

| Cloud |

| Sur Site |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Cabinets d'Avocats |

| Départements Juridiques d'Entreprise |

| Gouvernement et Secteur Public |

| Compagnies d'Assurance |

| Autre Utilisateur Final |

| Automatisation du Traitement des Factures |

| Gestion des Dépenses |

| Gestion de la Conformité |

| Prévision Budgétaire |

| Analytique et Reporting |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Utilisateur Final | Cabinets d'Avocats | |

| Départements Juridiques d'Entreprise | ||

| Gouvernement et Secteur Public | ||

| Compagnies d'Assurance | ||

| Autre Utilisateur Final | ||

| Par Application | Automatisation du Traitement des Factures | |

| Gestion des Dépenses | ||

| Gestion de la Conformité | ||

| Prévision Budgétaire | ||

| Analytique et Reporting | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des logiciels de révision des factures juridiques en 2030 ?

La valeur du marché devrait atteindre 3,16 milliards USD d'ici 2030, avec un TCAC de 12,04 %.

Quel modèle de déploiement devrait dominer les achats futurs ?

Les plateformes cloud devraient élargir leur avance, détenant déjà 67,34 % de part en 2024 et se développant à un TCAC de 13,81 %.

Pourquoi les compagnies d'assurance adoptent-elles rapidement les outils de révision des factures juridiques ?

L'inflation sociale et le contrôle de la gestion des sinistres propulsent le TCAC de 14,02 % du secteur, car les compagnies ont besoin d'une analytique granulaire des coûts entre les juridictions.

Comment l'IA améliore-t-elle la précision de la révision des factures juridiques ?

Les modèles d'apprentissage automatique identifient les charges en double et les entrées non conformes, réduisant l'effort de révision manuelle jusqu'à 60 % tout en améliorant la détection des erreurs.

Quel est le principal frein à la croissance du marché ?

Les craintes relatives à la sécurité des données concernant le stockage cloud des informations de facturation confidentielles restent le principal vent contraire, en particulier en Europe et en Amérique du Nord.

Quelle région offre l'opportunité d'expansion la plus rapide ?

L'Asie-Pacifique est positionnée pour un TCAC de 12,92 % à mesure que les entreprises numérisent les services juridiques et adoptent des arrangements d'honoraires alternatifs.

Dernière mise à jour de la page le: