Taille et part du marché de l'automatisation des pharmacies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.81 Milliards de dollars |

| Taille du Marché (2031) | 11.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des pharmacies par Mordor Intelligence

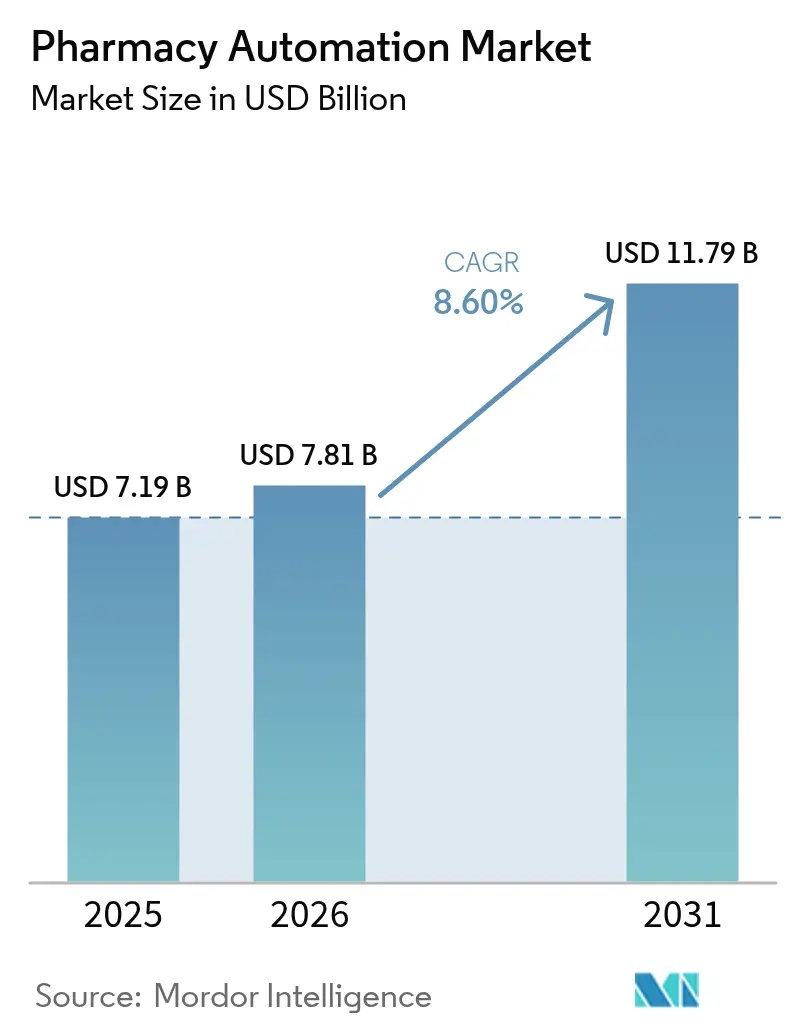

La taille du marché de l'automatisation des pharmacies devrait s'étendre de 7,19 milliards USD en 2025 et 7,81 milliards USD en 2026 à 11,79 milliards USD d'ici 2031, enregistrant un CAGR de 8,60 % entre 2026 et 2031.

Les pénuries de main-d'œuvre contraignent les systèmes hospitaliers à réorienter leurs investissements vers la robotique capable d'absorber les tâches routinières de distribution, de préparation et de réconciliation des stocks, une dynamique d'investissement renforcée par les directives de responsabilité de la FDA de 2024 concernant les doses distribuées par machine. Les incitations à la déclaration de qualité de Medicare et les règles de traçabilité par code-barres en Europe transforment l'automatisation d'une mise à niveau d'efficacité en une exigence de conformité. Les plateformes pharmaceutiques hébergées dans le cloud permettent une visibilité en temps réel des stocks dans les systèmes de santé multi-sites, réduisant les ruptures de stock jusqu'à 40 % et diminuant les pertes liées aux médicaments périmés qui atteignaient en moyenne 250 000 USD par an pour un hôpital de 300 lits. La pression concurrentielle accélère également l'adoption : Amazon Pharmacy et Mark Cuban Cost Plus Drug Company exploitent désormais des centres de traitement des commandes qui remplissent plus de 10 000 ordonnances par heure avec une intervention humaine quasi nulle, un niveau de débit que les opérateurs traditionnels de vente par correspondance ne peuvent égaler sans développer leur robotique.

Principaux enseignements du rapport

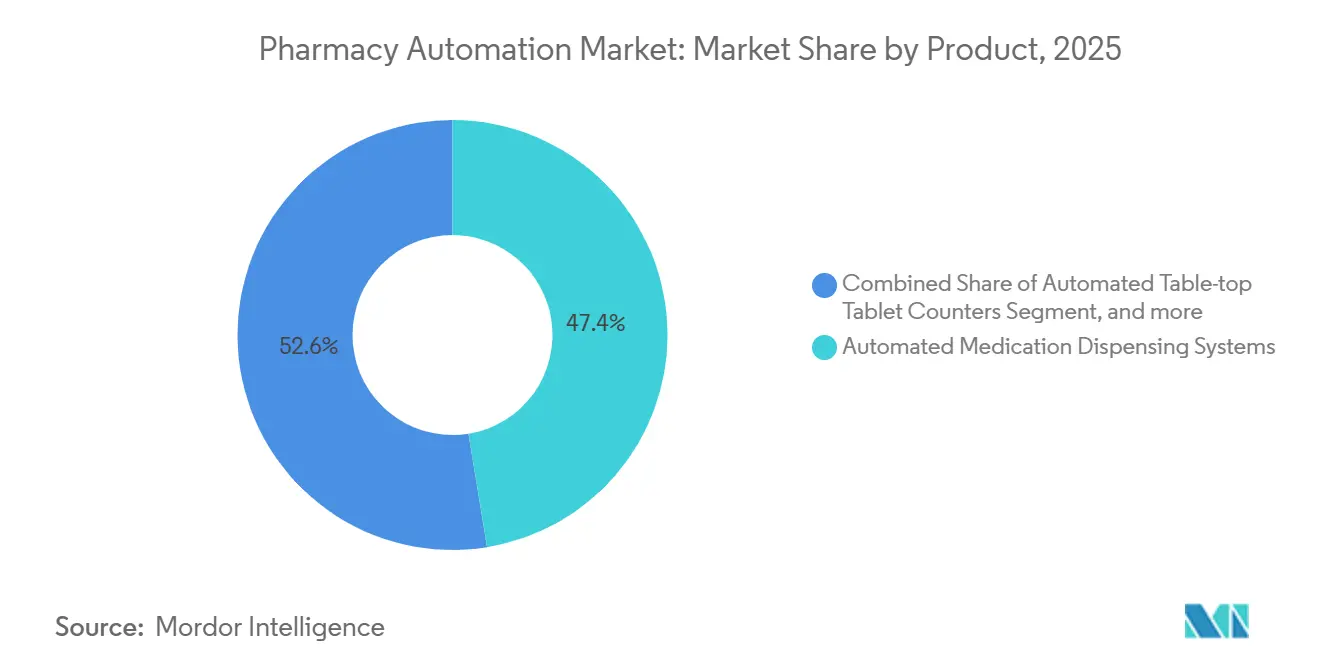

- Par catégorie de produit, les systèmes automatisés de distribution de médicaments ont dominé avec une part de revenus de 47,43 % en 2025, tandis que les systèmes robotisés de préparation stérile devraient se développer à un CAGR de 10,43 % jusqu'en 2031.

- Par utilisateur final, les pharmacies hospitalières ont représenté 62,54 % des dépenses en 2025 ; les pharmacies par correspondance et les e-pharmacies devraient croître à un CAGR de 11,43 % jusqu'en 2031.

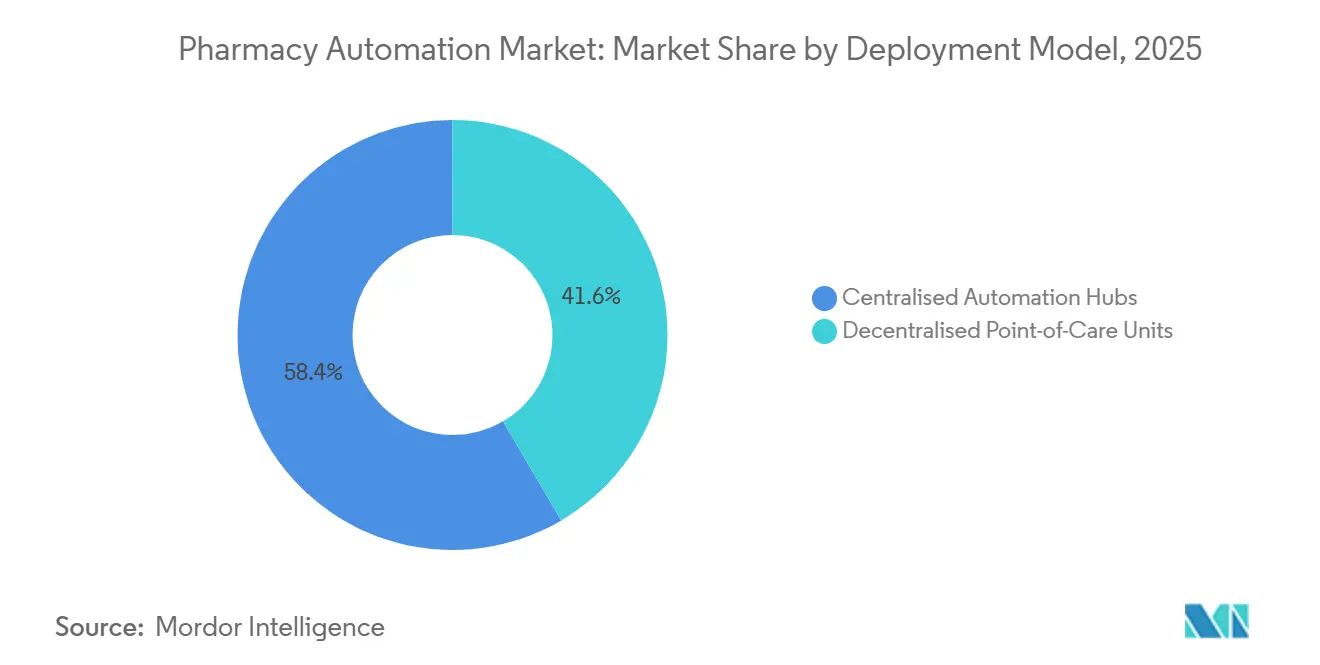

- Par modèle de déploiement, les centres d'automatisation centralisés ont représenté 58,43 % des installations en 2025, mais les unités décentralisées de soins au point d'intervention progresseront à un CAGR de 10,56 % durant 2026-2031.

- Par taille d'établissement, les institutions de plus de 500 lits ou de plus de 250 points de vente au détail contrôlaient 55,32 % des installations en 2025, tandis que les opérateurs indépendants et les petits hôpitaux devraient progresser à un CAGR de 10,76 % sur le même horizon.

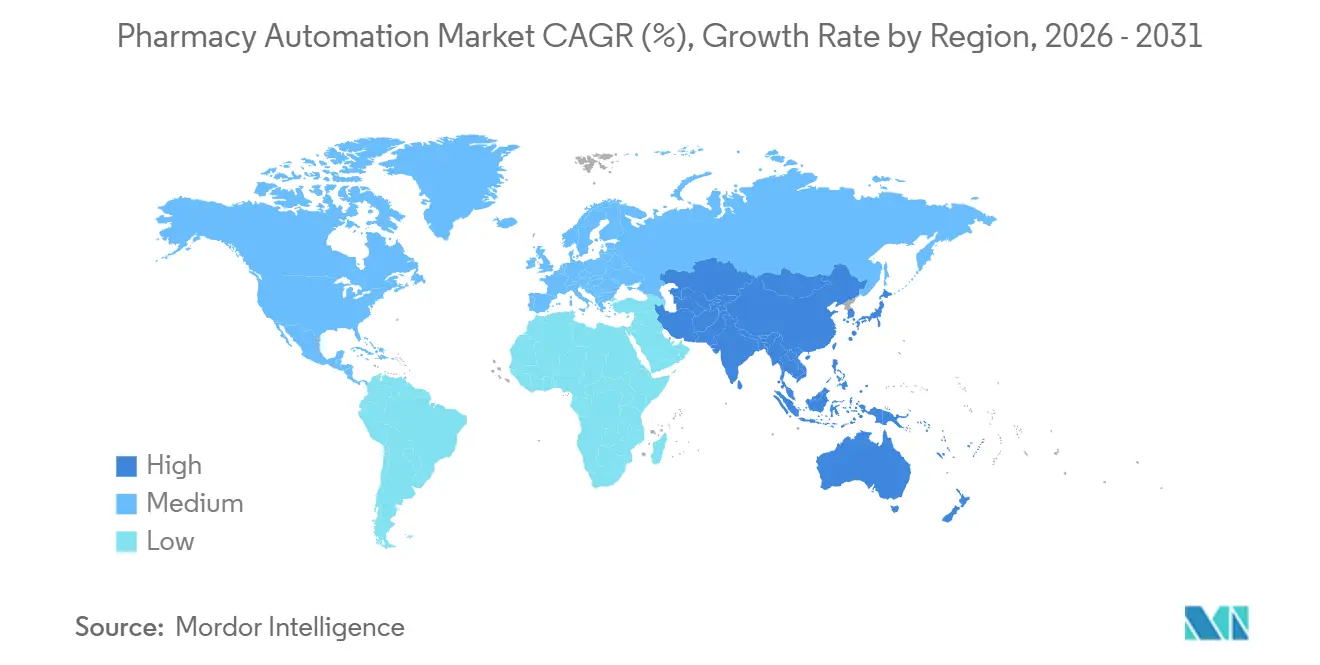

- Sur le plan régional, l'Amérique du Nord a capté 41,56 % des revenus de 2025 ; l'Asie-Pacifique est en passe de réaliser la plus forte expansion régionale avec un CAGR de 9,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation des pharmacies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de santé et initiatives de transformation numérique | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Accent croissant sur la sécurité des médicaments et la conformité réglementaire | +1.5% | Mondial, en particulier en Amérique du Nord et dans l'UE sous la supervision de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Pénuries croissantes de main-d'œuvre dans le secteur pharmaceutique | +2.1% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Expansion des canaux de télésanté et d'e-pharmacie | +1.4% | Amérique du Nord, centres urbains d'Asie-Pacifique, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Adoption accélérée de l'intelligence artificielle et de la robotique | +1.2% | Amérique du Nord, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Intégration des plateformes basées sur le cloud et des modèles de logiciel en tant que service | +0.9% | Mondial, adoption précoce en Amérique du Nord et dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de santé et initiatives de transformation numérique

L'escalade des budgets nationaux de santé exerce une pression sur les prestataires pour qu'ils dégagent des économies opérationnelles, et les systèmes pharmaceutiques automatisés s'avèrent être l'un des rares leviers permettant simultanément de réduire les coûts de main-d'œuvre, de diminuer les erreurs et de satisfaire aux mandats de partage d'informations. Un hôpital universitaire de 400 lits a démontré que la robotique centralisée a éliminé 12 à 18 équivalents temps plein, générant des économies annuelles de 1,2 à 1,8 million USD. La loi du 21e siècle sur les remèdes oblige les hôpitaux à exposer les données sur les médicaments via des interfaces FHIR ; les plateformes avec intégration FHIR native évitent les frais de middleware et accélèrent le délai de rentabilisation. L'hébergement dans le cloud améliore en outre la visibilité sur les stocks pharmaceutiques d'entreprise, réduisant la fréquence des ruptures d'approvisionnement de 30 à 40 % et atténuant les pertes liées aux péremptions[1]American Society of Health-System Pharmacists, "Enquête nationale sur la pratique pharmaceutique 2025," ashp.org. Les programmes de déclaration de qualité remboursent désormais les établissements qui soumettent des indicateurs de réconciliation enregistrés par machine, faisant passer l'automatisation au-delà du département financier vers la stratégie réglementaire.

Accent croissant sur la sécurité des médicaments et la conformité réglementaire

Les décès liés aux erreurs médicamenteuses dépassent 7 000 par an aux États-Unis, et les erreurs de distribution sont à l'origine d'environ un cinquième des incidents. Les armoires à vérification par code-barres et les préparateurs gravimétriques éliminent plus de 85 % des événements liés à un mauvais médicament, une performance désormais intégrée dans les enquêtes de la Joint Commission. En 2024, les directives de la FDA ont précisé que les hôpitaux utilisant des systèmes de distribution électronique reconnus peuvent satisfaire aux règles de traçabilité de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments sans numérisation manuelle. La directive européenne sur les médicaments falsifiés impose des identifiants uniques sur chaque emballage, une charge de travail que seules les lignes automatisées à grande vitesse peuvent assumer. Les assureurs en responsabilité médicale dans quatre États américains récompensent les installations robotisées par des réductions de primes de 5 à 10 %, transformant la capacité de conformité en un actif protecteur de revenus.

Pénuries croissantes de main-d'œuvre dans le secteur pharmaceutique

La HRSA prévoit un déficit de 30 400 pharmaciens d'ici 2038 ; les hôpitaux signalent déjà 15 à 20 % de postes vacants de pharmaciens, les forçant à recourir à du personnel itinérant percevant des primes salariales supérieures à 40 %. Les robots couvrent désormais la distribution routinière de nuit, libérant les cliniciens accrédités pour la gestion thérapeutique et le conseil qui génèrent des revenus facturables. Une enquête ASHP de 2025 a classé la pression sur la main-d'œuvre au-dessus des économies de coûts comme principal moteur d'automatisation pour la première fois en 15 ans. Les chaînes de vente au détail ont fermé plus de 1 500 magasins depuis 2020, canalisant les ordonnances vers un nombre réduit de points de vente hautement automatisés. Le ministère de la Santé du Japon subventionne jusqu'à 50 % des préparateurs robotisés pour les hôpitaux ruraux, démontrant comment l'automatisation sert également de politique de main-d'œuvre.

Expansion des canaux de télésanté et d'e-pharmacie

Les consultations virtuelles représentent encore environ 38 % des consultations ambulatoires aux États-Unis et chaque téléconsultation génère fréquemment une ordonnance électronique destinée à la vente par correspondance. Les centres de traitement des commandes d'Amazon Pharmacy traitent plus de 10 000 ordonnances par heure grâce à la cueillette robotisée et au réapprovisionnement algorithmique, un niveau de débit qui redéfinit les standards du secteur. Les règles de sérialisation entrées en vigueur en 2023 ont obligé les e-pharmacies à ajouter une automatisation de suivi et de traçabilité, creusant un écart de capacité avec les concurrents plus petits. Des États tels que la Caroline du Nord et le Texas autorisent désormais un seul site de remplissage centralisé à desservir jusqu'à 25 magasins, permettant aux chaînes régionales d'amortir la robotique sur des volumes plus importants. Les plans Medicare Partie D orientent les bénéficiaires vers des réseaux de vente par correspondance préférés qui s'appuient sur l'automatisation pour honorer les garanties de délai de traitement de 48 heures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et charge de maintenance | -1.3% | Mondial, impact aigu dans les pharmacies rurales et de petit format | Court terme (≤ 2 ans) |

| Défis d'interopérabilité avec les systèmes informatiques existants | -0.8% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique avec une adoption fragmentée des dossiers de santé électroniques | Moyen terme (2-4 ans) |

| Risques liés à la confidentialité des données, à la cybersécurité et à la conformité | -0.6% | Mondial, surveillance accrue en Amérique du Nord et dans l'UE sous HIPAA et RGPD | Court terme (≤ 2 ans) |

| Retour sur investissement incertain pour les petites pharmacies et les pharmacies rurales | -0.9% | Amérique du Nord rurale, Asie-Pacifique émergente, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et charge de maintenance

Une plateforme robotisée centralisée pour un hôpital de 300 lits coûte entre 1,5 et 2,5 millions USD et nécessite des contrats de service tarifés à 12-15 % du capital chaque année, prolongeant le délai de remboursement jusqu'à 6 ans. Les pharmacies indépendantes traitant moins de 150 ordonnances quotidiennes peinent car leurs économies de main-d'œuvre égalent rarement même un salaire à temps plein. Les offres d'abonnement de fournisseurs tels que Parata convertissent le capital en frais d'exploitation mensuels de 3 500 à 5 000 USD, mais exigent toujours des clauses de volume minimum qui exposent les opérateurs à des pénalités durant les mois de faible activité. L'usure des composants ajoute environ 30 000 USD de frais d'entretien annuels. Les hôpitaux ruraux situés à plus de 240 km des centres de service font face à des délais d'attente de 48 heures pour les techniciens, à moins qu'ils ne souscrivent à un support premium.

Défis d'interopérabilité avec les systèmes informatiques existants

Plus de la moitié des pharmacies hospitalières américaines s'appuient encore sur des logiciels développés avant 2015, dont beaucoup manquent d'API modernes. Relier une armoire cloisonnée à un système pharmaceutique des années 1990 nécessite souvent entre 100 000 et 300 000 USD en middleware et jusqu'à un an de travail de validation. L'Allemagne illustre cette fragmentation : son marché hospitalier utilise plus de 400 systèmes d'information pharmaceutique, dont peu interopèrent sans adaptateurs propriétaires[2]Fédération allemande des hôpitaux, "Paysage informatique des pharmacies hospitalières 2025," dkgev.de. Les hôpitaux disposant de budgets informatiques serrés reportent l'automatisation jusqu'à ce que des mises à niveau plus larges des dossiers électroniques deviennent inévitables. La cybersécurité constitue un obstacle supplémentaire, car l'ajout d'armoires en réseau augmente la surface d'attaque que les applications existantes n'ont jamais été conçues pour défendre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la préparation de précision dépasse la distribution

Les systèmes robotisés de préparation stérile croîtront à un CAGR de 10,43 % jusqu'en 2031, plus rapidement que toute autre catégorie de produits sur le marché de l'automatisation des pharmacies, portés par les protocoles d'oncologie qui exigent une précision inférieure au microgramme. La distribution automatisée de médicaments a commandé une part de revenus de 47,43 % en 2025, illustrant une pénétration à grande échelle mais signalant également une base installée en voie de maturité. L'IntelliMix d'ICU Medical, homologué par la FDA, prend en charge la nutrition parentérale néonatale, ouvrant des cas d'utilisation à haute responsabilité où l'automatisation devient rapidement incontournable. La taille du marché de l'automatisation des pharmacies allouée aux compteurs automatisés de comprimés reste modeste, mais leur prix d'entrée de 15 000 à 25 000 USD maintient l'engagement des indépendants.

Les couches logicielles pilotées par l'analyse transforment le matériel en plateformes de données qui prédisent les pics de commandes de stock et pré-positionnent les inventaires, réduisant les déplacements d'urgence pour le réapprovisionnement de 40 %. Les systèmes automatisés de stockage et de récupération réduisent les temps de prélèvement de huit minutes à moins de 60 secondes, augmentant le débit sans augmentation proportionnelle des effectifs. Étant donné que les protocoles d'oncologie et de thérapie génique entraînent des coûts à six chiffres par dose, les préparateurs en système fermé sont désormais intégrés dans les stratégies de gestion des risques des payeurs, renforçant la croissance du segment premium au sein du marché de l'automatisation des pharmacies.

Par utilisateur final : les volumes d'e-pharmacie modifient la composition

Les pharmacies hospitalières ont absorbé 62,54 % des dépenses de 2025, cimentant leur centralité dans le marché de l'automatisation des pharmacies, mais leur croissance ralentit à mesure que les cycles de renouvellement des armoires s'amenuisent. En revanche, les pharmacies par correspondance et les e-pharmacies afficheront un CAGR de 11,43 % jusqu'en 2031, les méga-centres de remplissage centralisés reproduisant le débit de type Amazon. Les chaînes de vente au détail consolident leurs opérations ; Walgreens a fermé 150 sites américains en 2024 et a canalisé les volumes vers des centres régionaux automatisés.

Les établissements de soins de longue durée apprécient les robots de conditionnement de doses qui réduisent le temps de passage des médicaments de 30 à 40 %, une compensation de main-d'œuvre qui permet une récupération des coûts malgré un faible remboursement. La part de marché de l'automatisation des pharmacies revenant aux pharmacies spécialisées traitant des produits biologiques augmente car les systèmes robotisés de chaîne du froid garantissent une conformité à ±0,5 °C que les réfrigérateurs manuels peinent à assurer.

Par modèle de déploiement : les armoires se rapprochent du chevet du patient

Les centres d'automatisation centralisés représentaient 58,43 % des déploiements en 2025, reflétant les investissements historiques dans les sous-sols des hôpitaux et les installations de vente par correspondance. Néanmoins, les unités décentralisées de soins au point d'intervention progresseront à un CAGR de 10,56 %, stimulées par des preuves que les armoires au chevet du patient réduisent le délai de première dose en cas de sepsis de 38 %. La MedStation biométrique de BD valide désormais les retraits de substances contrôlées en temps réel, réduisant le risque d'audit de la Drug Enforcement Administration.

De nombreux réseaux poursuivent désormais des architectures hybrides dans lesquelles des robots centralisés traitent en lot les solides oraux de routine tandis que des unités décentralisées stockent les injectables de haute acuité. Les conseils d'État mettent à jour leurs statuts pour légitimer ce déploiement fractionné, permettant à une seule licence pharmaceutique de couvrir jusqu'à 25 satellites de distribution.

Par taille de pharmacie : les conceptions modulaires démocratisent la robotique

Les opérateurs de plus de 500 lits ou de 250 points de vente au détail ont capté 55,32 % des installations de 2025, mais les indépendants et les petits hôpitaux connaîtront la croissance la plus rapide avec un CAGR de 10,76 % jusqu'en 2031. Les modèles de location et de logiciel en tant que service alignent les coûts sur le volume des ordonnances, réduisant les barrières à l'entrée sur le marché de l'automatisation des pharmacies. Le RapidPakRx de RxSafe n'occupe que 1,1 m² mais stocke 300 références et distribue 60 ordonnances par heure, un niveau de débit qui rend l'automatisation viable pour un magasin traitant 150 ordonnances par jour. Les subventions japonaises couvrant jusqu'à la moitié des équipements de préparation robotisée pour les sites ruraux illustrent comment les politiques publiques peuvent combler les écarts d'accessibilité financière.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,56 % des revenus mondiaux de 2025, ancrée par les primes de déclaration de qualité de Medicare qui reconnaissent les journaux de réconciliation automatisés comme preuve de pratique sûre. Les groupes hospitaliers déploient des armoires décentralisées dans les services d'urgence, réduisant les délais de cycle des commandes urgentes de 45 minutes à moins de 8 minutes. Les provinces canadiennes pilotent des centres de préparation régionaux supervisés à distance, un modèle qui exploite la robotique pour mutualiser la main-d'œuvre rare des pharmaciens. Les hôpitaux privés mexicains déploient des armoires de distribution pour répondre aux normes de la Joint Commission International, condition préalable aux lucratifs contrats de tourisme médical. Les dernières directives de la FDA ont clarifié les limites de responsabilité pour les doses distribuées par machine, débloquant les achats dans les centres de chirurgie ambulatoire américains.

L'Asie-Pacifique enregistrera la croissance la plus rapide, avec un CAGR de 9,54 % jusqu'en 2031. La Chine impose le routage des ordonnances électroniques pour tous les hôpitaux tertiaires d'ici 2027, un décret qui pré-installe effectivement la demande de centres centraux et de moteurs de routage assistés par intelligence artificielle[3]Administration nationale de la sécurité des soins de santé de Chine, "Mandat de routage des ordonnances électroniques," nhsa.gov.cn. Le Japon subventionne jusqu'à 50 % des préparateurs robotisés au service des populations vieillissantes, normalisant l'automatisation dans les hôpitaux communautaires. Les grandes chaînes privées indiennes se différencient dans les services d'oncologie avec des préparateurs stériles robotisés, tandis que la Corée du Sud pilote des remboursements pour la gestion thérapeutique dirigée par les pharmaciens qui présupposent que les robots gèrent la distribution répétitive. La formule de remboursement australienne récompensera bientôt les opérateurs qui maintiennent des taux d'erreur de distribution inférieurs à 1 %, un seuil presque impossible à atteindre sans robotique.

Les progrès de l'Europe pivotent sur les règles de traçabilité de la directive sur les médicaments falsifiés, qui exigent un codage à barres par dose unitaire que les lignes manuelles ne peuvent pas exécuter de manière économique. Le patchwork allemand de plus de 400 systèmes informatiques pharmaceutiques gonfle les coûts d'intégration et ralentit l'adoption. Le Royaume-Uni se concentre sur des centres régionaux pour remédier aux pénuries de pharmaciens, tandis que la France pilote une base de données nationale de suivi et de traçabilité qui sera obligatoire d'ici 2028. L'Europe du Sud est à la traîne en raison de contraintes budgétaires et de la fragmentation organisationnelle, mais des groupes privés en Espagne et en Italie s'empressent d'adopter l'emballage robotisé pour sécuriser les revenus des patients internationaux. Les premiers déploiements dans les méga-hôpitaux du Conseil de coopération du Golfe laissent entrevoir une future accélération au Moyen-Orient, tandis que les droits d'importation élevés et les faibles remboursements continuent de limiter l'expansion en Amérique latine.

Paysage réglementaire

Les systèmes d'automatisation pharmaceutique fonctionnent sous des règles qui se chevauchent en matière de qualité des dispositifs médicaux, de traçabilité des médicaments et d'interopérabilité des données de santé. Aux États-Unis, la surveillance de la FDA se renforce autour des logiciels et de la gestion de la qualité : le règlement modifié du système de qualité 21 CFR Part 820, aligné sur la norme ISO 13485, est entré en vigueur en février 2026, relevant les attentes en matière de validation logicielle et de contrôles de conception pour les systèmes de distribution automatisée et de préparation liés à la composition utilisés dans des flux de travail réglementés. Les directives de la FDA publiées en janvier 2026 sur les logiciels d'aide à la décision clinique (CDS) clarifient également quelles fonctions logicielles peuvent échapper aux définitions des dispositifs médicaux en vertu de la section 520(o) du FD&C Act, ce qui influence la manière dont les fournisseurs positionnent les modules d'analyse et d'aide à la décision intégrés dans les plateformes d'automatisation.

En Europe, les régulateurs et les organismes de normalisation formalisent l'identification lisible par machine et l'interopérabilité afin de soutenir la traçabilité au niveau des emballages et l'intégration multi-fournisseurs. L'ISO a publié la norme ISO 16791:2026 (mars 2026) pour le codage international lisible par machine des identifiants d'emballage des produits médicinaux, ainsi que l'ISO/TS 20451:2026 (avril 2026) pour les directives de mise en œuvre relatives à l'identification des produits médicinaux, s'alignant sur les exigences de conformité basées sur les codes-barres qui favorisent l'automatisation à haut débit. Du côté hospitalier, l'Association européenne des pharmaciens hospitaliers (EAHP) a fait progresser l'interopérabilité neutre vis-à-vis des fournisseurs grâce à un protocole basé sur FHIR démontré par plusieurs fournisseurs lors du congrès de l'EAHP en mars 2026, tandis que l'EMA a continué à faire mûrir sa posture de gouvernance de l'IA via son document de réflexion sur l'IA (2024) et le plan de travail GMDP 2026-2028 axé sur les systèmes dotés d'IA pour les futures mises à jour des BPF.

Paysage concurrentiel

Cinq fournisseurs — Omnicell, BD, Baxter, McKesson et Swisslog Healthcare — contrôlent environ 60 % des revenus du marché de l'automatisation des pharmacies, traduisant une concentration modérée. Omnicell et BD dominent les armoires hospitalières grâce à des intégrations étroites avec les dossiers de santé électroniques, mais font face à une compression des marges de la part de concurrents proposant des abonnements modulaires en mode logiciel en tant que service. RxSafe cible les indépendants contraints par l'espace au sol, tandis que NewIcon remporte des appels d'offres nordiques en prouvant l'interopérabilité avec les dossiers électroniques nationaux. Les fournisseurs se différencient désormais sur l'analyse prédictive plutôt que sur la vitesse brute du matériel ; les algorithmes de BD font remonter les alertes d'interactions médicamenteuses en deux minutes, présentant la sécurité des médicaments comme un service logiciel.

L'expansion horizontale cède la place aux stratégies verticales. Omnicell a absorbé l'activité perfusion intraveineuse d'Aesynt en 2024, et Baxter intègre son robot IntelliMix dans les protocoles nutritionnels via des contrats basés sur les résultats. Amazon Pharmacy redéfinit les références de traitement des commandes avec des centres traitant 10 000 ordonnances par heure, forçant des distributeurs comme McKesson à investir 200 millions USD dans une robotique similaire. Les dépôts de brevets montrent qu'Omnicell privilégie l'optimisation des stocks par intelligence artificielle, tandis que BD se concentre sur la sécurité biométrique et la traçabilité par blockchain. Les accréditations réglementaires s'avèrent décisives ; les fournisseurs capables de présenter la certification HITRUST et une compatibilité FHIR native raccourcissent souvent de six mois les cycles d'achat hospitaliers. L'intensité capitalistique et l'incertitude du retour sur investissement dans les sites ruraux restent des freins à l'adoption, ouvrant un espace blanc pour la location et la tarification à l'usage.

Leaders du secteur de l'automatisation des pharmacies

Capsa Healthcare

Omnicell Inc.

Parata Systems LLC

Scriptpro LLC

Arxium Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité et l'intégration basée sur les normes créent un espace de marché plus clairement défini dans l'automatisation pharmaceutique, en particulier pour les environnements multi-fournisseurs où les interfaces personnalisées peuvent prolonger le temps de déploiement et le travail de validation. Le guide de mise en œuvre FHIR neutre vis-à-vis des fournisseurs de l'EAHP, publié en juin 2026, offre une voie pratique pour une connectivité plug-and-play entre les systèmes d'automatisation des pharmacies hospitalières, soutenant la demande de dispositifs et de couches logicielles natifs FHIR/HL7 qui réduisent les intergiciels et les cycles de validation. Parallèlement, le CMS a publié une règle proposée sur les normes d'interopérabilité et l'autorisation préalable électronique pour les médicaments en avril 2026, renforçant l'élan vers des flux de travail médicamenteux connectés où les pistes d'audit automatisées, les journaux de rapprochement et l'échange de données deviennent des exigences opérationnelles.

De nouveaux formats élargissent également le marché adressable au-delà des sous-sols hospitaliers traditionnels et des centres de vente par correspondance, vers des environnements à accès limité et à main-d'œuvre restreinte. En juin 2026, Queue est sorti de la discrétion avec un tour de financement d'amorçage de 12,6 millions USD pour développer un modèle de pharmacie robotique autonome conçu pour une distribution à grande vitesse à partir de flacons de gros scellés, soulignant l'intérêt continu des investisseurs pour les points de distribution entièrement automatisés qui réduisent les besoins en main-d'œuvre et prolongent les heures de service. Les données issues de l'automatisation de la préparation stérile continuent d'étayer les récits de retour sur investissement dans les flux de travail à forte responsabilité, y compris une évaluation à long terme de 2026 rapportant environ 0,8 ETP d'économie de temps quotidien grâce aux robots de préparation de chimiothérapie de nouvelle génération, ce qui correspond à l'adoption là où les exigences de conformité, de traçabilité et de précision sont les plus strictes.

Développements récents du secteur

- Juin 2026 : Capsa Healthcare a annoncé l'acquisition de The Harloff Company, élargissant ses capacités de stockage clinique et de mobilité qui s'inscrivent aux côtés des flux de distribution de médicaments. Cette acquisition soutient une infrastructure d'utilisation des médicaments plus intégrée à travers les zones de pharmacie et de soins, aidant les prestataires à standardiser les chariots, le stockage et les processus de manutention connexes qui se connectent aux pratiques de distribution automatisée et de gestion des stocks.

- Mars 2026 : Parata Systems (BD) a annoncé que le portefeuille BD Parata est devenu disponible via le contrat de l'organisation d'achat groupé Vizient. Cette étape réduit les frictions d'approvisionnement pour les systèmes de santé et peut accélérer la standardisation des équipements d'automatisation pharmaceutique via des circuits d'achat contractuels.

- Octobre 2025 : Omnicell a acquis ANiGENT, LLC afin d'ajouter des capacités de détection du détournement de médicaments à son portefeuille de gestion des médicaments. Cette acquisition renforce la capacité d'Omnicell à associer l'automatisation à la surveillance et à l'analyse, alignant l'infrastructure de distribution avec les besoins de surveillance des substances contrôlées dans les milieux hospitaliers et ambulatoires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par le matériel d'automatisation et les logiciels de contrôle associés utilisés dans les pharmacies hospitalières et de détail. L'accent est mis sur la précision et la rapidité de distribution, la manutention du stockage et les étapes du flux d'emballage, dans le but de réduire les efforts manuels dans la manipulation des médicaments.

Exclusions de périmètre : Nous n'incluons pas les équipements de fabrication de médicaments en amont, les systèmes informatiques hospitaliers généraux, ni les services de gestion des prestations pharmaceutiques et des payeurs qui n'automatisent pas les opérations en pharmacie.

Aperçu de la segmentation

- Par produit

- Systèmes automatisés de distribution de médicaments

- Systèmes automatisés d'emballage et d'étiquetage

- Compteurs automatisés de comprimés de table

- Systèmes automatisés de stockage et de récupération

- Systèmes robotisés de préparation stérile

- Logiciels de flux de travail et d'analyse pour pharmaciens

- Par utilisateur final

- Pharmacies hospitalières (patients hospitalisés, patients ambulatoires)

- Pharmacies de détail et chaînes de pharmacies

- Pharmacies par correspondance et e-pharmacies

- Pharmacies de soins de longue durée et pharmacies spécialisées

- Par modèle de déploiement

- Centres d'automatisation centralisés

- Unités décentralisées de soins au point d'intervention

- Par taille de pharmacie

- >500 lits / >250 magasins

- 100-499 lits / 50-249 magasins

- <100 lits / Magasins indépendants

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la structure de base du modèle, nous avons cartographié l'empreinte pharmaceutique et le flux de médicaments dans les grandes régions, puis aligné ces flux avec des signaux observables d'adoption de l'automatisation. Des sources publiques ont été utilisées pour ancrer les hypothèses sur la charge de patients, les volumes d'ordonnances et les priorités de sécurité, et pour maintenir des définitions cohérentes entre les zones géographiques.

Les principales sources documentaires comprenaient, à titre d'exemple, les directives de la Food and Drug Administration américaine relatives à la sécurité de la chaîne d'approvisionnement, les documents des Centers for Medicare and Medicaid Services américains pour le contexte d'utilisation des soins de santé, les statistiques de santé de l'OCDE pour la comparabilité entre pays, les indicateurs macroéconomiques de la Banque mondiale pour le contexte des dépenses et des capacités, et les publications commerciales et douanières pour aider à interpréter les mouvements d'équipements. Nous avons également utilisé les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et les communiqués de presse crédibles pour confirmer le positionnement des produits et les calendriers de déploiement. En outre, les analystes ont consulté des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets pertinentes et des registres d'importation et d'exportation au niveau des expéditions, le cas échéant. Les sources énumérées ici sont illustratives, et nous avons utilisé de nombreuses autres références publiques pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Pour ancrer le modèle dans le comportement d'achat et l'utilisation quotidienne, nous avons échangé avec des parties prenantes dans les pharmacies hospitalières, les chaînes de pharmacies de détail et les fournisseurs de solutions d'automatisation. Nous avons posé des questions de suivi lorsque des lacunes apparaissaient dans les hypothèses initiales. S'agissant d'un marché mondial, le panel de répondants a été équilibré entre l'APAC, l'EMEA et les Amériques afin que les différences de coûts de main-d'œuvre, de réglementation et d'adoption du remplissage centralisé puissent être reflétées dans les courbes d'adoption.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Cadres dirigeants : 18 % | APAC : 38 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Petits acteurs : 20 % | Managers : 48 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une logique descendante. Nous avons d'abord reconstitué le bassin de demande à partir de la base de pharmacies et du débit de médicaments, puis nous l'avons ajusté en fonction de la part des sites utilisant l'automatisation et de la valeur type du système déployé par site. Après avoir formé le chiffre global, nous l'avons réparti par région en utilisant l'infrastructure de santé et la maturité d'adoption, puis nous avons reporté cette répartition sur les années de prévision.

Pour garder des totaux réalistes, nous avons également effectué des vérifications ascendantes sélectives à l'aide d'un échantillon de revenus de fournisseurs, de signaux de base installée et de fourchettes de prix de vente moyens pour les systèmes clés (par exemple, les unités de distribution automatisée, les lignes d'emballage et d'étiquetage, et les modules de stockage et de récupération). Lorsque les données ascendantes étaient incomplètes dans un pays, les lacunes ont été comblées à l'aide de marchés de substitution présentant une densité pharmaceutique et des modes de prestation de soins similaires, et les résultats ont été revérifiés avec des experts. Les intrants suivis comprenaient le nombre de pharmacies hospitalières et de détail, les tendances des volumes d'ordonnances, la disponibilité de la main-d'œuvre et la pression salariale dans les opérations pharmaceutiques, le déploiement des modèles de remplissage centralisé et à haut débit, ainsi que les exigences réglementaires ou de sécurité qui favorisent le codage à barres et la traçabilité.

Pour les prévisions, une analyse de scénarios a été utilisée en complément d'un lissage simple des séries temporelles. Les principaux moteurs ont été ajustés à la hausse ou à la baisse en fonction des attentes des personnes interrogées concernant les cycles d'investissement, les contraintes de personnel et le calendrier de remplacement des technologies. Lorsque les principaux moteurs convergeaient, la prévision finale est restée cohérente avec une vitesse d'adoption réaliste plutôt que de supposer une croissance uniforme chaque année.

Validation des données et cycle de mise à jour

Avant la finalisation, nous triangulons les résultats avec des signaux indépendants tels que l'orientation des dépenses de santé, les plans d'expansion des pharmacies et les divulgations publiques sur les déploiements d'automatisation. Les écarts importants sont examinés au niveau des pays et des régions, et les hypothèses sont révisées si le modèle implique un taux d'adoption qui ne correspond pas à ce que décrivent les opérateurs.

Un examen analytique en plusieurs étapes suit, afin que les définitions, les calculs et le traitement des unités restent cohérents entre les régions. En cas d'événement majeur, tel qu'un changement réglementaire affectant la traçabilité des médicaments ou un changement brusque des tendances en matière de personnel pharmaceutique, l'équipe déclenche une nouvelle vérification des principaux intrants. Les rapports sont actualisés annuellement, et avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus actuelle, associée à des variables et des vérifications claires.

Taille du marché de l'automatisation pharmaceutique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'automatisation pharmaceutique peuvent différer car les sources ne mesurent pas toujours le même bassin de revenus, n'utilisent pas le même étiquetage d'années, ou ne traitent pas les mêmes éléments comme faisant partie d'un système d'automatisation par rapport à une technologie pharmaceutique adjacente. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont mises à jour lorsque l'adoption s'accélère dans une région et ralentit dans une autre.

Certaines estimations intègrent la préparation de médicaments et des logiciels de gestion des stocks plus larges dans le même chiffre. D'autres peuvent utiliser une année de base différente ou appliquer une courbe de croissance unique à toutes les régions. Dans le contraste utilisé ici, des périmètres plus larges ont tendance à relever la valeur de 2025. Pour Mordor Intelligence, le décompte se limite aux produits d'automatisation tels que la distribution, l'emballage et l'étiquetage, les compteurs de comptoir et le stockage et la récupération utilisés par les pharmacies hospitalières et de détail, la projection étant ancrée sur la taille du marché en 2026.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,81 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,26 milliards USD (2025) | Utilise une base 2025 et une cartographie de produits plus large incluant des catégories d'automatisation supplémentaires et une vision plus étendue des utilisateurs finaux, ce qui modifie la comparabilité d'une année à l'autre par rapport à un modèle ancré en 2026. |

| Éditeur sectoriel B | 7,20 milliards USD (2025) | Publie une année de base 2025 et applique une trajectoire de croissance plus étroite, et le traitement du périmètre logiciel peut varier en incluant des fonctions de gestion des stocks plus générales au-delà de l'automatisation liée aux flux de distribution et d'emballage. |

Le tableau indique qu'une grande partie de l'écart provient du choix de l'année de base et de ce qui est comptabilisé comme automatisation par rapport à un logiciel pharmaceutique adjacent. En maintenant les intrants liés à l'activité des sites pharmaceutiques et à des taux d'adoption réalistes, puis en effectuant des vérifications croisées avec les signaux des fournisseurs et les retours d'experts, nous pouvons présenter une taille de marché plus facile à retracer et à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché mondial de l'automatisation des pharmacies en 2026 ?

Elle était de 7,81 milliards USD.

À quelle vitesse le marché de l'automatisation des pharmacies devrait-il croître ?

Le marché devrait progresser à un CAGR de 8,60 % entre 2026 et 2031.

Quel segment de produit connaîtra la croissance la plus rapide ?

Les systèmes robotisés de préparation stérile devraient croître à un CAGR de 10,43 % jusqu'en 2031.

Pourquoi les armoires décentralisées de soins au point d'intervention gagnent-elles en popularité ?

Elles réduisent les délais de traitement des commandes urgentes de 45 minutes à moins de huit minutes, améliorant la réponse clinique dans les environnements de haute acuité.

Quelle région est positionnée pour la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,54 % entre 2026 et 2031, portée par la Chine et le Japon.

Quel est le principal obstacle pour les petites pharmacies ?

Les coûts d'investissement initiaux élevés et les frais de maintenance continus allongent les délais de remboursement au-delà des horizons de planification habituels.

Dernière mise à jour de la page le: