Taille et Part du Marché de la Vision par Ordinateur dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.22 Milliards de dollars |

| Taille du Marché (2030) | 14.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.36% CAGR |

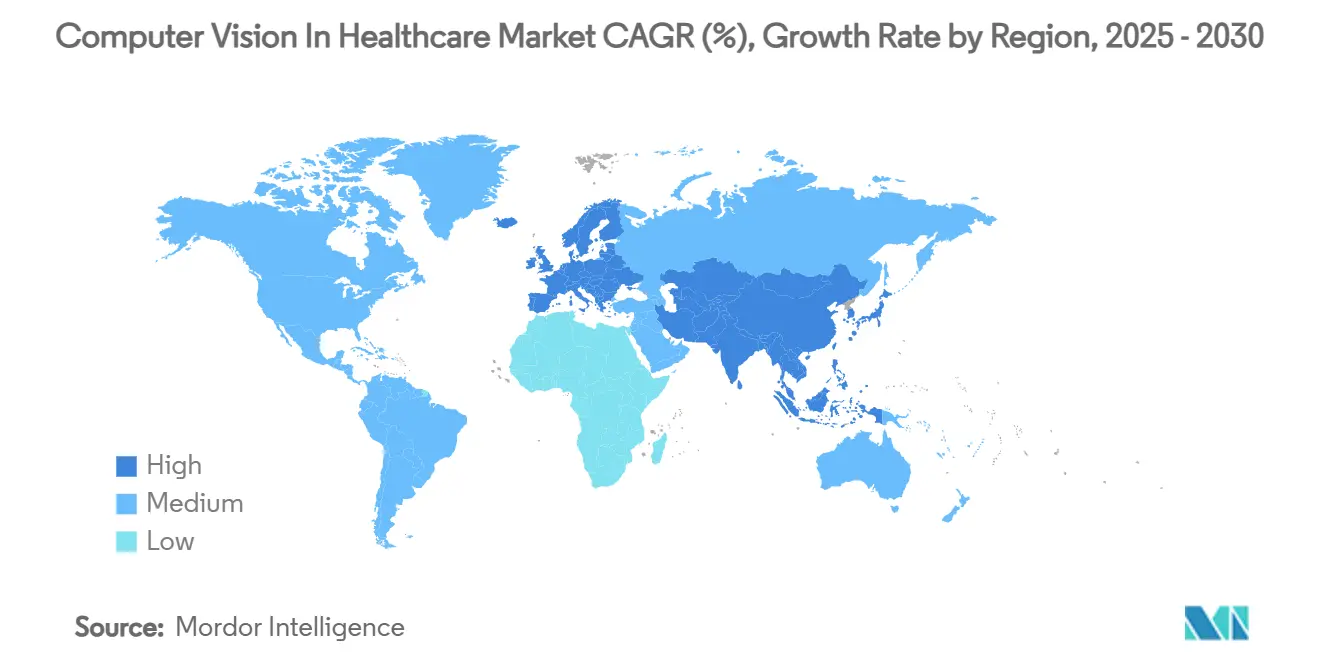

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Vision par Ordinateur dans le Secteur de la Santé par Mordor Intelligence

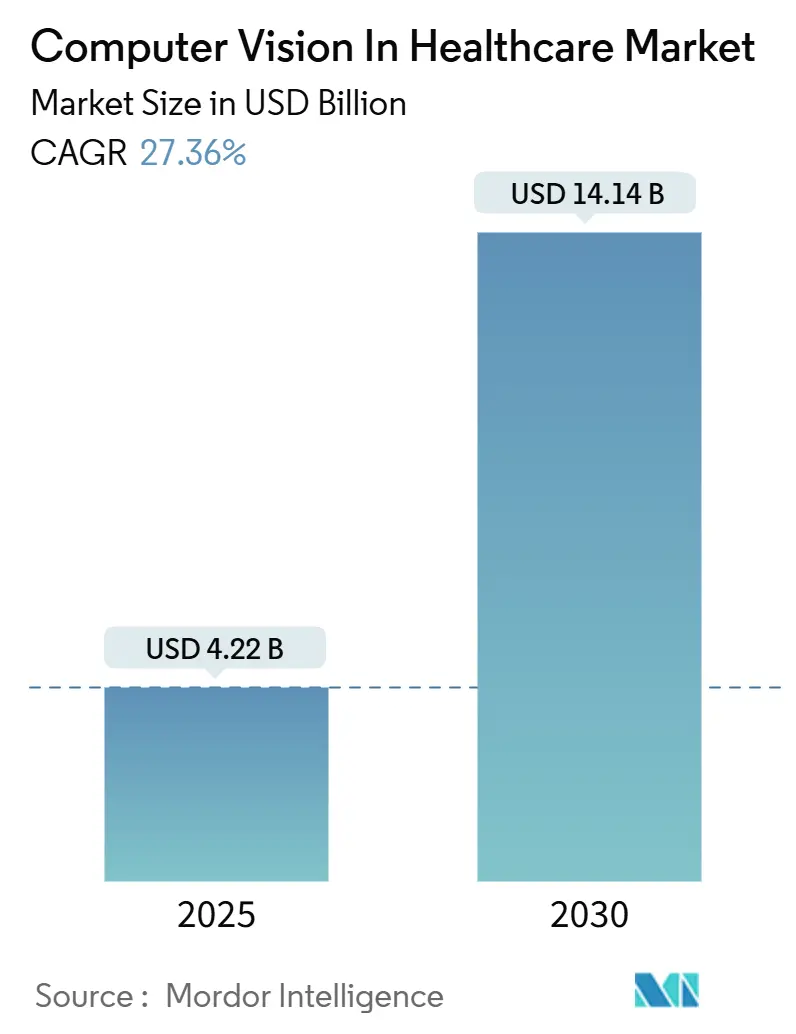

La taille du marché de la vision par ordinateur dans le secteur de la santé est estimée à 4,22 milliards USD en 2025, et devrait atteindre 14,14 milliards USD d'ici 2030, à un TCAC de 27,36 % au cours de la période de prévision (2025-2030).

L'élan provient des puces d'IA embarquée qui réduisent la latence en salle opératoire à moins de 100 millisecondes, de la croissance incessante de la demande d'imagerie liée aux maladies chroniques, et de l'automatisation structurée des flux de travail qui compense la pénurie de radiologues. La clarté réglementaire accélère également l'adoption : la FDA classe désormais les logiciels de détection assistée par ordinateur en radiologie comme dispositifs de classe II, et plus de 1 000 applications cliniques d'IA — dont 758 axées sur la radiologie — bénéficient d'une autorisation américaine. Le logiciel génère toujours la plus grande part des revenus, mais les contrats orientés services dépassent tous les autres composants à mesure que les hôpitaux s'orientent vers une optimisation continue. L'imagerie médicale et les diagnostics dominent les cas d'usage, tandis que les « laboratoires sombres » propulsent l'automatisation de la pathologie. L'Amérique du Nord est en tête grâce aux premières décisions de remboursement, mais l'Asie-Pacifique affiche la croissance la plus rapide, portée par l'écosystème d'IA chinois et plus de 600 start-ups régionales de technologie de santé.

Points Clés du Rapport

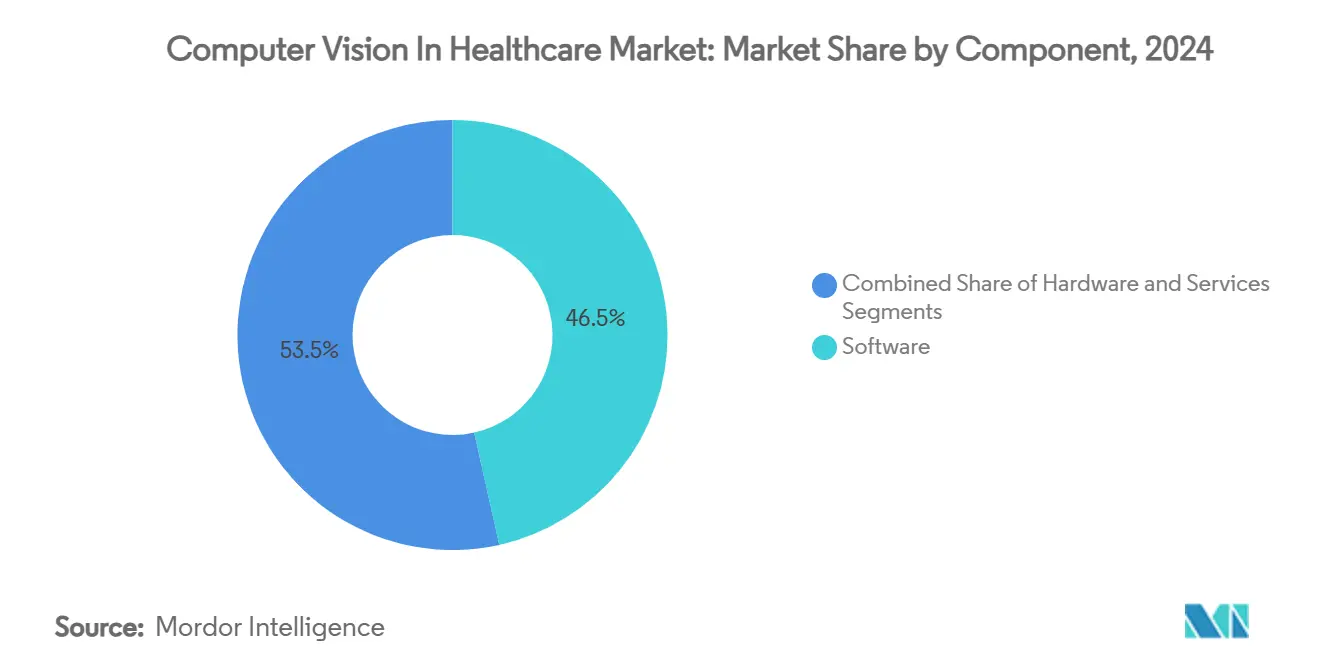

- Par composant, le logiciel détenait 46,52 % de la part du marché de la vision par ordinateur dans le secteur de la santé en 2024 ; les services devraient progresser à un TCAC de 30,34 % jusqu'en 2030.

- L'imagerie médicale et les diagnostics ont capté 59,88 % de la part du marché de la vision par ordinateur dans le secteur de la santé en 2024, tandis que la pathologie et l'automatisation de laboratoire devraient se développer à un TCAC de 31,44 % d'ici 2030.

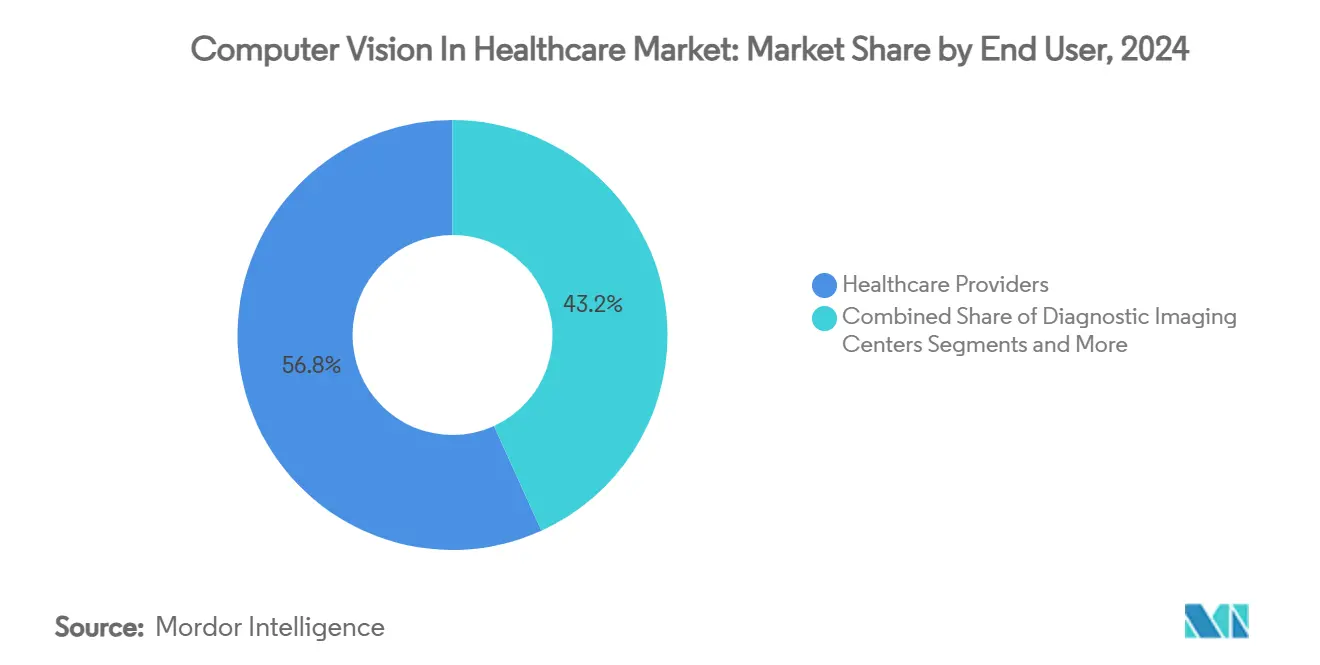

- Les prestataires de soins de santé représentaient 56,79 % de la taille du marché de la vision par ordinateur dans le secteur de la santé en 2024, tandis que les centres d'imagerie diagnostique devraient afficher le TCAC le plus rapide, soit 29,58 %, d'ici 2030.

- Les déploiements sur site contrôlaient 61,23 % de la part en 2024 ; cependant, les déploiements en périphérie et hybrides devraient progresser à un TCAC de 31,81 % jusqu'en 2030.

- L'Amérique du Nord a contribué à hauteur de 37,44 % des revenus en 2024, mais l'Asie-Pacifique devrait avancer à un TCAC de 29,63 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial de la Vision par Ordinateur dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion de la Demande d'Imagerie liée aux Maladies Chroniques | + 6.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Rapide des Modalités d'Imagerie Basées sur l'IA | + 4.8% | Mondial, mené par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de Radiologues et Besoins d'Automatisation des Flux de Travail | + 3.2% | Mondial, aigu au Royaume-Uni, aux États-Unis et dans les marchés développés | Long terme (≥ 4 ans) |

| Évolution du Remboursement Gouvernemental vers le Diagnostic Précoce | + 2.1% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Puces d'IA Embarquée Permettant une Latence de Vision en Salle Opératoire Inférieure à 100 Ms | + 1.9% | Mondial, adoption précoce dans les systèmes de santé avancés | Court terme (≤ 2 ans) |

| Indicateurs de Rotation en Salle Opératoire et de Capacité en Lits Stimulant les Déploiements de Vision par Ordinateur dans les Hôpitaux | + 1.2% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la Demande d'Imagerie liée aux Maladies Chroniques

Les services de santé du monde entier font face à des files d'attente d'imagerie sans précédent à mesure que les maladies de longue durée se multiplient. Au Royaume-Uni, les effectifs de radiologues accusent un retard de 30 %, et les projections américaines avertissent d'une pénurie pouvant atteindre 124 000 médecins d'ici 2034. Les outils de dépistage automatisés lisent désormais les mammographies en quelques millisecondes avec une précision rivalisant avec celle des spécialistes, une capacité essentielle lorsque les diagnostics tardifs coûtent 100 milliards USD par an aux budgets américains. Quarante-trois pour cent des responsables de soins de santé déploient déjà l'IA pour la surveillance hospitalière, et 85 % prévoient de nouvelles dépenses en IA générative lors du prochain cycle budgétaire.

Adoption Rapide des Modalités d'Imagerie Basées sur l'IA

Les fabricants d'appareils intègrent directement des moteurs d'inférence dans les scanners, bouleversant les modèles d'approvisionnement. GE Healthcare et NVIDIA co-développent des unités de radiographie autonomes qui déplacent le calcul vers la périphérie, supprimant ainsi la latence réseau. La suite hybride radiographie-fluoroscopie Adora DRFi de Canon a obtenu l'autorisation de la FDA en mars 2025, signal que l'imagerie de nouvelle génération est désormais livrée avec une intelligence embarquée par défaut, stimulant la croissance du marché de la vision par ordinateur dans le secteur de la santé.

Pénurie de Radiologues et Besoins d'Automatisation des Flux de Travail

Des taux de vacance de 40 % dans certains marchés obligent les hôpitaux à trier les images automatiquement. Les modèles de pathologie numérique tels que UNI et CONCH multiplient par dix le débit de lecture des lames tout en maintenant la rigueur diagnostique. Les logiciels de triage autorisés par la FDA priorisent les examens urgents, augmentant l'utilisation par modalité jusqu'à 40 %, renforçant ainsi l'adoption sur le marché de la vision par ordinateur dans le secteur de la santé.[2]Gouvernement américain, "21 CFR 892.2080 — Logiciel de triage et de notification radiologique assisté par ordinateur," eCFR, ecfr.gov

Évolution du Remboursement Gouvernemental vers le Diagnostic Précoce

Les Centers for Medicare & Medicaid Services des États-Unis ont commencé à couvrir l'analyse quantitative des plaques coronariennes basée sur l'IA en 2025, transformant des outils autrefois expérimentaux en services facturables.[3]Personnel des Centers for Medicare & Medicaid Services, "Topographie coronarienne quantitative basée sur la tomodensitométrie activée par l'intelligence artificielle (AI-QCT)/Analyse des plaques coronariennes (AI-CPA) (DL39851)," Centers for Medicare & Medicaid Services, cms.gov Parallèlement, les codes CPT de l'AMA pour la solution de stratification par IA de Caristo offrent aux prestataires une voie claire vers le remboursement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations liées à la Confidentialité des Données et à la Cybersécurité | -2.8% | Mondial, particulièrement strict dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts d'Intégration Initiaux Élevés et CAPEX | -1.5% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Goulot d'Étranglement des Jeux de Données Vidéo Annotées pour l'Entraînement des Modèles | -1.2% | Mondial, aigu dans les applications spécialisées | Moyen terme (2-4 ans) |

| Zones Grises Réglementaires pour la Vision par Ordinateur Intra-Opératoire Autonome | -0.9% | Mondial, variable selon la juridiction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la Confidentialité des Données et à la Cybersécurité

Le secteur de la santé reste le plus coûteux en matière de violations de données, à 10,9 millions USD par incident, et 58 % des prestataires ne disposent toujours pas de cadres de gouvernance de l'IA. Un avertissement de la FDA en 2024 adressé à Exer Labs illustre le champ de mines réglementaire qui attend les fournisseurs qui contournent les contrôles.

Coûts d'Intégration Initiaux Élevés et CAPEX

Les déploiements à l'échelle d'un hôpital peuvent dépasser 10 millions USD une fois les coûts de réseau, de formation et de refonte des flux de travail cumulés. L'intégration s'étend sur 18 à 24 mois, mettant à rude épreuve les établissements ruraux qui ont le plus besoin de l'assistance de l'IA mais disposent de réserves de capital limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Propulsent la Croissance au-delà de la Domination des Logiciels

Les services ont progressé à un TCAC de 30,34 %, éclipsant les logiciels purs même si ces derniers ont conservé 46,52 % des revenus de 2024 sur le marché de la vision par ordinateur dans le secteur de la santé. Les systèmes de santé s'appuient sur des experts tiers pour la formation, la refonte des flux de travail et l'ajustement continu des algorithmes — des tâches que les équipes informatiques internes peinent à absorber. Le matériel reste la plus petite part mais progresse régulièrement, porté par les accélérateurs de périphérie nécessaires pour le guidage en temps réel en salle opératoire.

Les besoins d'optimisation continue expliquent pourquoi les hôpitaux transfèrent leurs budgets vers des contrats de services qui garantissent les mises à jour de performance, la documentation et le suivi réglementaire. Cette évolution signale que le secteur de la vision par ordinateur dans le domaine de la santé arrive à maturité : la différenciation repose désormais sur une mise en œuvre fluide plutôt que sur le seul code.

Par Application : L'Automatisation de la Pathologie Dépasse l'Élan de l'Imagerie

L'imagerie médicale représentait 59,88 % de la part du marché de la vision par ordinateur dans le secteur de la santé en 2024, mais la pathologie et l'automatisation de laboratoire devraient afficher un TCAC de 31,44 %. Les « laboratoires sombres » entièrement automatisés traitent des milliers de lames par jour, réduisant les délais d'exécution de plusieurs jours à quelques heures et libérant les pathologistes pour les cas complexes.

La chirurgie guidée par l'image, l'assistance robotique et les systèmes de sécurité des patients en soins intensifs se développent également, mais à un rythme plus modéré. La composition des applications montre que le périmètre du marché de la vision par ordinateur dans le secteur de la santé s'élargit du soutien diagnostique vers des opérations hospitalières globales — surveillance des flux, automatisation de la logistique et aide à la prise de décision péri-opératoire.

Par Utilisateur Final : Les Centres de Diagnostic Accélèrent Devant les Prestataires

Les hôpitaux représentent encore 56,79 % des dépenses, mais les centres d'imagerie indépendants affichent un TCAC de 29,58 %, le plus élevé du marché. Leur gouvernance plus légère leur permet de déployer l'IA rapidement, comme en témoigne la série d'acquisitions d'iCAD par RadNet pour 103 millions USD. Les instituts académiques restent des co-développeurs stables, tandis que les entreprises pharmaceutiques exploitent de plus en plus l'IA visuelle pour le criblage à haut débit sur le marché de la vision par ordinateur dans le secteur de la santé.

Des chaînes de diagnostic telles que SimonMed ont alloué 40 millions USD au déploiement de l'IA pour le cancer du sein, misant sur des lectures plus rapides et un service différencié. Ces initiatives illustrent comment les prestataires de niche exploitent le marché de la vision par ordinateur dans le secteur de la santé pour surpasser en innovation les grands réseaux hospitaliers.

Par Mode de Déploiement : L'Informatique en Périphérie Remodèle l'Architecture

Les installations sur site représentaient 61,23 % des revenus du marché de la vision par ordinateur dans le secteur de la santé en 2024, mais les approches périphériques hybrides progressent à un TCAC de 31,81 %. Les nœuds de périphérie répondent aux exigences de latence inférieure à la seconde tout en maintenant les données à l'intérieur du pare-feu, un avantage décisif là où les pénalités HIPAA ou RGPD sont en jeu. Le cloud reste pertinent pour l'analyse des populations mais cède les cas d'usage en temps réel au silicium local.

À mesure que les robots chirurgicaux, les moniteurs de soins intensifs et les centres de commandement pivotent vers l'inférence embarquée, la demande de puces d'IA dédiées à la santé augmente. Cette traction matérielle stimule les services annexes — étalonnage des appareils, audits de sécurité des micrologiciels et support du cycle de vie — élargissant encore le marché de la vision par ordinateur dans le secteur de la santé.

Analyse Géographique

L'Amérique du Nord a généré 37,44 % du chiffre d'affaires 2024 du marché de la vision par ordinateur dans le secteur de la santé. Les voies de classe II de la FDA, les premiers codes CPT et la couverture des payeurs pour l'analyse coronarienne par IA encouragent une adoption rapide par les systèmes de santé. Les géants technologiques ancrent des pôles collaboratifs avec Mass General Brigham et UW Health, tandis que le Canada et le Mexique suivent des mandats parallèles de numérisation. Des obstacles à la mise en œuvre persistent cependant, car les installations complètes dépassent souvent 10 millions USD et font l'objet d'audits de cyber-risques renforcés.

L'Asie-Pacifique devrait progresser à un TCAC de 29,63 %, le plus rapide de toutes les régions. La Chine compte plus de 150 fournisseurs d'IA médicale et voit les achats hospitaliers renforcés par des projets pilotes de remboursement nationaux. Le Japon est pionnier dans l'oncologie par ultrasons focalisés associée aux diagnostics par IA, et l'adoption de l'IA médicale en Corée du Sud croît de 50,8 % par an. La stratégie nationale de numérisation de l'Inde et les subventions australiennes pour la médecine translationnelle ajoutent de la profondeur, faisant du marché de la vision par ordinateur dans le secteur de la santé un pilier central de la modernisation sanitaire régionale.

L'Europe progresse régulièrement grâce à des cadres conformes au RGPD et à des projets multinationaux tels que le consortium d'imagerie Thera4Care doté de 28 millions EUR. Des réseaux de dépistage du cancer du sein tels qu'Affidea déploient l'IA dans leurs cliniques pour homogénéiser la qualité des lectures. Au Moyen-Orient et en Afrique, la Vision 2030 de l'Arabie saoudite stimule l'adoption de l'IA, tandis que l'Ouganda pilote l'IA échographique pour les maternités rurales. Les investissements dans le tourisme médical et les normes de données transfrontalières poussent la région du marché de la vision par ordinateur dans le secteur de la santé vers une échelle significative, bien que les contraintes de financement limitent la vitesse de déploiement.

Paysage Concurrentiel

Le marché de la vision par ordinateur dans le secteur de la santé présente une concentration modérée. Siemens Healthineers et GE Healthcare associent leurs scanners à une IA native, fidélisant ainsi les revenus de services à long terme. NVIDIA a dévoilé 25 micro-services de santé, de MolMIM à VISTA 3D, se positionnant comme une infrastructure de calcul neutre pour les éditeurs de logiciels indépendants. Microsoft courtise les prestataires via des bibliothèques de modèles hébergées sur Azure, facilitant la documentation réglementaire.

Les spécialistes se taillent des niches : Rad AI a levé 60 millions USD en Série B à une valorisation de 525 millions USD, en se concentrant sur les rapports de radiologie automatisés [Radai.com]. AZmed a levé 16,2 millions USD pour accélérer la détection des fractures. Le flux d'acquisitions reste soutenu, les acteurs établis recherchant des portefeuilles d'algorithmes et des relations avec les cliniciens. Les preuves du monde réel et l'intégration clinique fluide émergent comme les véritables facteurs de différenciation, supplantant les simples benchmarks d'algorithmes.

Leaders du Secteur de la Vision par Ordinateur dans le Domaine de la Santé

NVIDIA Corporation

Intel Corporation

Microsoft Corporation

IBM Corporation

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Carlsmed a déposé une demande d'introduction en bourse de 6,7 millions d'actions au prix de 14 à 16 USD, visant à étendre sa plateforme de fusion vertébrale assistée par IA aux procédures cervicales en 2026.

- Juin 2025 : La FDA a officiellement classé les logiciels de détection assistée par ordinateur et de diagnostic assisté par ordinateur en radiologie en classe II, réduisant les délais d'approbation pour des centaines d'outils d'imagerie par IA.

- Avril 2025 : L'AMA a autorisé des codes CPT couvrant l'outil de risque de maladie cardiaque basé sur l'IA de Caristo, ouvrant une voie de facturation pour les diagnostics basés sur la vision.

- Mars 2025 : Canon Medical a obtenu l'autorisation de la FDA pour Adora DRFi, une suite hybride radiographie-fluoroscopie prête pour l'IA qui intègre des fonctions d'imagerie clinique complètes.

Périmètre du Rapport Mondial sur le Marché de la Vision par Ordinateur dans le Secteur de la Santé

| Matériel |

| Logiciel |

| Services |

| Imagerie Médicale et Diagnostics |

| Chirurgies Guidées par l'Image et Robotique |

| Surveillance et Sécurité des Patients |

| Pathologie et Automatisation de Laboratoire |

| Hôpitaux Intelligents et Optimisation des Opérations |

| Prestataires de Soins de Santé |

| Centres d'Imagerie Diagnostique |

| Institutions de Recherche et Académiques |

| Autres Utilisateurs Finaux |

| Sur Site |

| Basé sur le Cloud |

| Périphérie et Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Application | Imagerie Médicale et Diagnostics | |

| Chirurgies Guidées par l'Image et Robotique | ||

| Surveillance et Sécurité des Patients | ||

| Pathologie et Automatisation de Laboratoire | ||

| Hôpitaux Intelligents et Optimisation des Opérations | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Centres d'Imagerie Diagnostique | ||

| Institutions de Recherche et Académiques | ||

| Autres Utilisateurs Finaux | ||

| Par Mode de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Périphérie et Hybride | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché de la vision par ordinateur dans le secteur de la santé ?

Le marché s'établit à 4,22 milliards USD en 2025 et devrait atteindre 14,14 milliards USD d'ici 2030.

2. À quelle vitesse le marché de la vision par ordinateur dans le secteur de la santé croît-il ?

Il se développe à un TCAC de 27,36 % sur la période 2025-2030, le plus élevé parmi les principaux segments de la santé numérique.

3. Quel segment de composant connaît la croissance la plus rapide ?

Les services, progressant à un TCAC de 30,34 %, dépassent à la fois les logiciels et le matériel.

4. Quelle application est susceptible de perturber la domination de l'imagerie ?

La pathologie et l'automatisation de laboratoire, dont la croissance est prévue à un TCAC de 31,44 % jusqu'en 2030.

5. Pourquoi les centres d'imagerie diagnostique adoptent-ils l'IA plus rapidement que les hôpitaux ?

Une gouvernance allégée permet une mise en œuvre plus rapide ; certaines chaînes investissent déjà des dizaines de millions dans l'IA pour améliorer le débit et la précision.

6. Quelle région est le marché à la croissance la plus rapide ?

L'Asie-Pacifique, qui devrait afficher un TCAC de 29,63 % grâce au vaste écosystème d'IA de la Chine et aux politiques régionales favorables.

Dernière mise à jour de la page le: