Taille et parts du marché de l'intelligence artificielle dans les soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

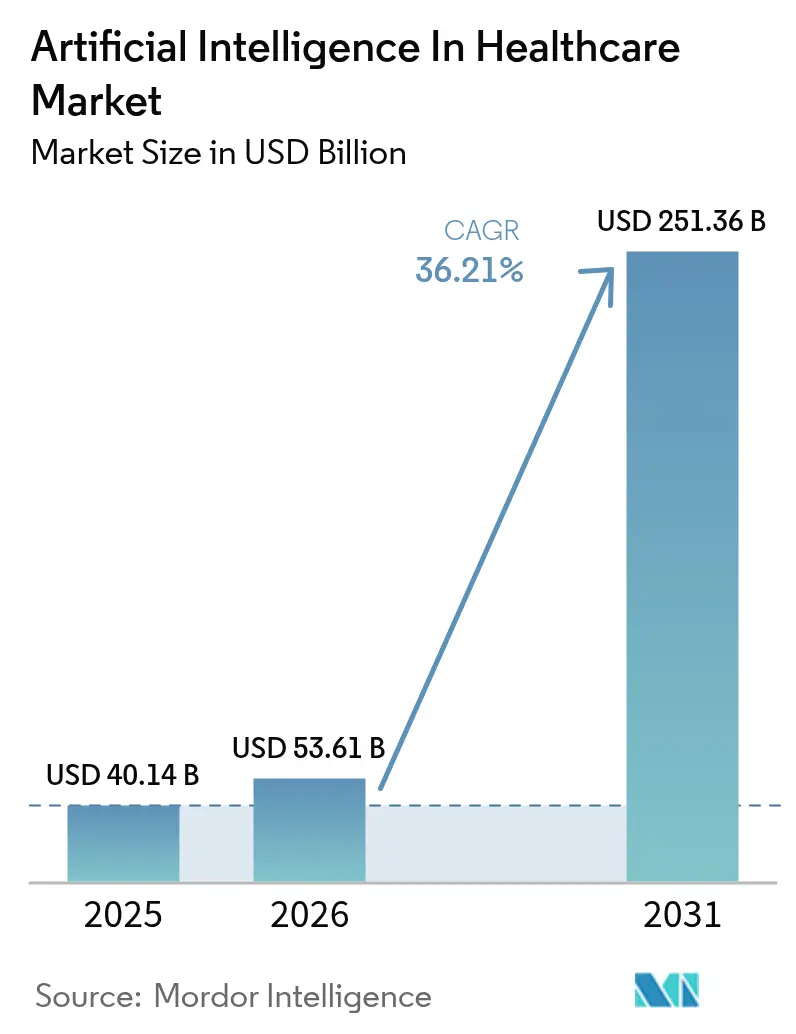

| Taille du Marché (2026) | 53.61 Milliards de dollars |

| Taille du Marché (2031) | 251.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle dans les soins de santé par Mordor Intelligence

La taille du marché de l'intelligence artificielle dans les soins de santé devrait passer de 40,14 milliards USD en 2025 et 53,61 milliards USD en 2026 à 251,36 milliards USD d'ici 2031, enregistrant un TCAC de 36,21 % entre 2026 et 2031.

Une montée en puissance rapide signale un pivot décisif des soins épisodiques et réactifs vers des flux de travail préventifs guidés par des algorithmes, qui compriment les délais de diagnostic et réduisent les coûts par consultation. L'Amérique du Nord continue d'ancrer la demande en combinant des clusters cloud-GPU denses avec des projets pilotes de remboursement précoce pour le triage radiologique basé sur l'IA, tandis que l'Asie-Pacifique avance plus rapidement sur les autorisations réglementaires et les cadres fédérés de partage de données qui monétisent des ensembles de données fragmentés. Les logiciels dominent encore, mais une montée en puissance des services d'intégration, de recyclage et de support indique que les performances dans le monde réel dépendent d'une refonte à long terme des flux de travail plutôt que de déploiements ponctuels de modèles. L'intensité concurrentielle reste faible car le marché de l'intelligence artificielle dans les soins de santé couvre des cas d'usage dissemblables — de la robotique chirurgicale à la détection des fraudes — qui nécessitent des données, des autorisations et des stratégies de mise sur le marché distinctes. Les fournisseurs qui associent du matériel verticalement intégré à des pipelines d'inférence natifs du cloud raccourcissent les cycles de déploiement et établissent des coûts de changement plus élevés.

Principaux enseignements du rapport

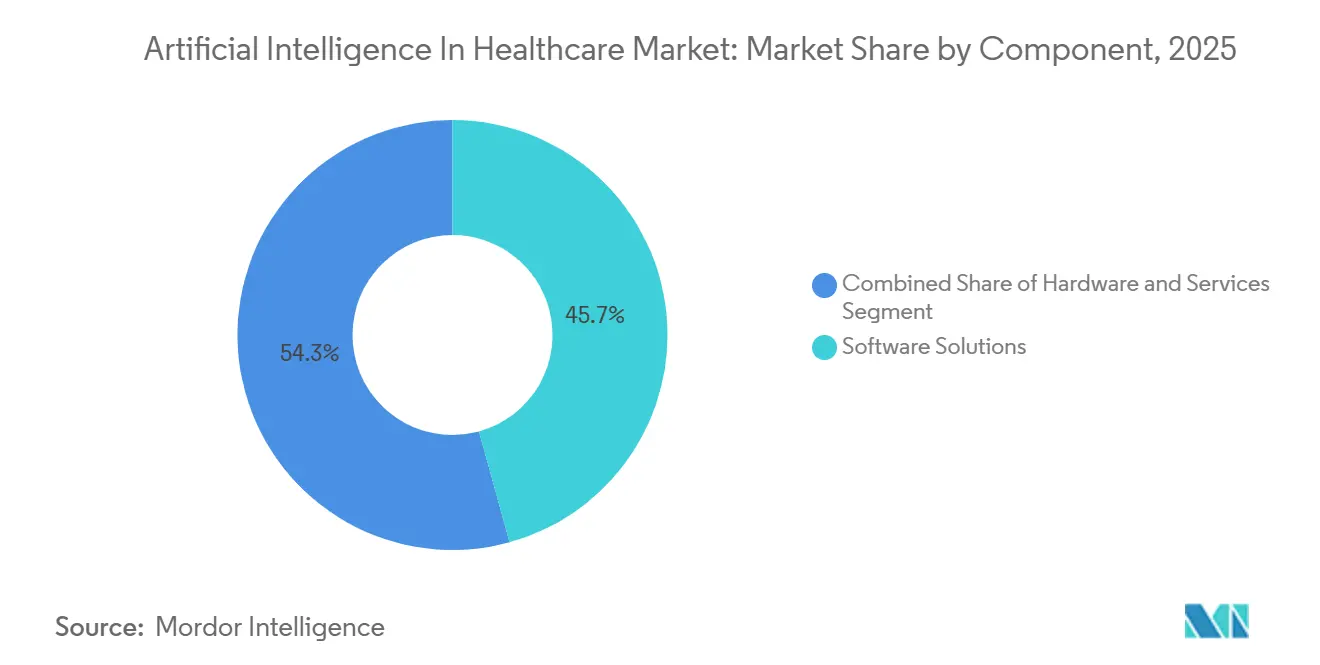

- Par composant, les solutions logicielles détenaient 45,73 % de la part du marché de l'intelligence artificielle dans les soins de santé en 2025, tandis que les services devraient se développer à un TCAC de 39,25 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique était en tête avec une part de 36,82 % de la taille du marché de l'intelligence artificielle dans les soins de santé en 2025, mais l'informatique contextuelle devrait afficher le TCAC le plus rapide, soit 40,62 %, d'ici 2031.

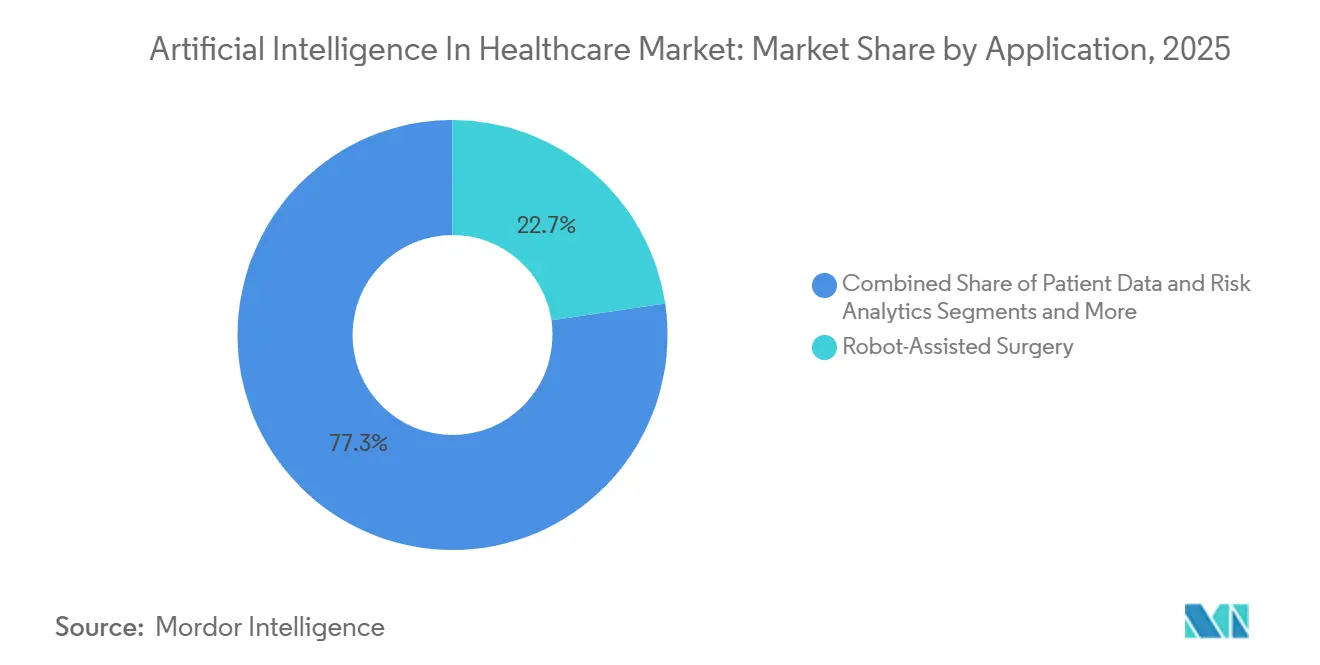

- Par application, la chirurgie assistée par robot représentait 22,66 % de la taille du marché de l'intelligence artificielle dans les soins de santé en 2025, tandis que la détection des fraudes et la cybersécurité progressent à un TCAC de 38,34 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 32,57 % de la part du marché de l'intelligence artificielle dans les soins de santé en 2025, tandis que les plateformes destinées aux patients et aux consommateurs devraient croître à un TCAC de 40,67 % d'ici 2031.

- Géographiquement, l'Amérique du Nord était en tête avec 52,15 % de la part du marché de l'intelligence artificielle dans les soins de santé en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 39,73 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle dans les soins de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'explosion des données de santé multimodales stimule la demande de plateformes d'IA | 6.8% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Nécessité de réduire les coûts cliniques et administratifs face aux pénuries de cliniciens | 7.2% | Mondial, aigu dans les zones rurales d'Amérique du Nord, d'Europe du Sud et dans les villes de niveau 2/3 en Inde et en Chine | Court terme (≤ 2 ans) |

| La disponibilité de GPU natifs du cloud réduit les barrières d'investissement | 5.4% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique (Singapour, Séoul, Tokyo) | Court terme (≤ 2 ans) |

| Les projets pilotes de remboursement gouvernemental pour le triage radiologique par IA débloquent l'adoption | 4.9% | États-Unis (CMS), Allemagne, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Les copilotes d'IA générative réduisent considérablement le temps de documentation | 6.1% | Amérique du Nord, Royaume-Uni, Australie, projets pilotes précoces dans le Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Les consortiums d'apprentissage fédéré monétisent les ensembles de données transfrontaliers | 3.8% | Union européenne (cadres conformes au RGPD), pôles pharmaceutiques d'Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'explosion des données de santé multimodales stimule la demande de plateformes d'IA

Les systèmes de santé capturent désormais des séquences génomiques, des lames de pathologie numérique, de la télémétrie portable et des notes cliniques non structurées à l'échelle de l'exaoctet. Les piles d'analyse héritées ne peuvent pas exploiter ces trésors multimodaux, de sorte que les prestataires adoptent des plateformes de traitement tensoriel qui génèrent des informations exploitables en quelques secondes. La FDA avait approuvé plus de 1 000 dispositifs médicaux intégrant l'IA début 2025, et près des trois quarts servent la radiologie, où les modèles convolutifs analysent les volumes de tomodensitométrie et d'IRM avec une latence inférieure à la seconde.[1] Agence américaine des produits alimentaires et médicamenteux, « Dispositifs médicaux intégrant l'intelligence artificielle et l'apprentissage automatique (IA/AA) », FDA, fda.gov Les agences de remboursement différencient même les codes de paiement selon qu'un algorithme approuvé par la FDA a aidé à l'interprétation, créant un marché à deux niveaux. NVIDIA et GE HealthCare ont intégré des moteurs d'inférence en temps réel dans les scanners pour éliminer la latence de renvoi, rendant les informations au chevet du patient réalisables.[2]Salle de presse NVIDIA, « NVIDIA annonce ses résultats financiers pour le quatrième trimestre et l'exercice 2024 », NVIDIA, nvidia.com En retour, les fournisseurs qui unifient matériel et logiciel gagnent en pouvoir de fixation des prix, car les hôpitaux préfèrent les solutions clés en main aux solutions fragmentées.

Nécessité de réduire les coûts cliniques et administratifs face aux pénuries de cliniciens

Les déficits de médecins se creusent ; l'Association américaine des facultés de médecine prévoit une pénurie de 86 000 médecins aux États-Unis d'ici 2036.[3]Association américaine des facultés de médecine, « Le rapport de l'Association américaine des facultés de médecine confirme la pénurie croissante de médecins », Association américaine des facultés de médecine, aamc.orgLes outils d'intelligence clinique ambiante enregistrent les consultations, rédigent automatiquement des notes SOAP en 30 secondes et pré-remplissent les champs de facturation, réduisant la saisie après les heures de travail jusqu'à 70 % dans les déploiements de Kaiser Permanente. Les économies ne se manifestent que lorsque les effectifs et les tailles de panel s'élargissent pour absorber la capacité libérée, une nuance que les hôpitaux négligent souvent lors de l'établissement du budget. Les sites ruraux dépourvus de couverture spécialisée testent des chatbots de triage par IA qui redirigent les consultations à faible acuité vers la télémédecine, réduisant le débit évitable aux urgences. En Europe, des taux de postes vacants infirmiers dépassant 10 % stimulent l'adoption d'algorithmes de planification qui rééquilibrent les équipes et prédisent l'absentéisme.

La disponibilité de GPU natifs du cloud réduit les barrières d'investissement

Les piles GPU sur site coûtaient autrefois plus de 500 000 USD par ligne de service radiologique, hors maintenance. Les hyperscalers louent désormais des cœurs H100 fractionnels à la minute ; un hôpital de 200 lits peut exécuter l'inférence pour moins de 2 000 USD par mois. Des services prêts à l'emploi comme Azure AI Health Bot combinent des modèles de langage avec un stockage conforme à la loi HIPAA, réduisant le délai de mise en production de 18 mois à 90 jours. Pourtant, la latence du cloud nuit encore aux déploiements ruraux qui dépendent de liaisons à faible bande passante, creusant par inadvertance les disparités en matière de soins. Pour se couvrir, les fournisseurs de matériel livrent des cartes d'inférence en périphérie qui exécutent localement des modèles à un milliard de paramètres, assurant la continuité du service en cas de panne.

Les projets pilotes de remboursement gouvernemental pour le triage radiologique par IA débloquent l'adoption

Le CMS a introduit des codes provisoires qui rémunèrent les radiologues pour le triage des accidents vasculaires cérébraux et des embolies pulmonaires assisté par IA, réduisant de 20 à 40 minutes les délais entre l'admission et le traitement. La voie SAKIGAKE du Japon accorde une approbation conditionnelle de six mois aux algorithmes de diagnostic qui démontrent une non-infériorité par rapport aux spécialistes, accélérant la commercialisation. L'Allemagne a commencé à couvrir la mammographie augmentée par IA dans certains Länder en 2024, bien qu'à des tarifs inférieurs de 15 à 20 % aux protocoles de double lecture, limitant l'adoption à moins que les volumes ne dépassent 10 000 examens par an. Les fournisseurs capables de produire des rapports de diagnostic autonomes, plutôt que de simples alertes, bénéficient de tarifs plus élevés et obtiennent un retour sur investissement plus rapide pour les acheteurs hospitaliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les modèles opaques de type « boîte noire » soulèvent des obstacles en matière de responsabilité et d'accréditation | -3.2% | Mondial, aigu aux États-Unis (contentieux en responsabilité civile médicale), dans l'Union européenne (classification à haut risque selon la loi sur l'IA) | Moyen terme (2 à 4 ans) |

| Des données réelles de mauvaise qualité introduisent des biais et entravent la validation | -2.8% | Mondial, prononcé dans les pays à revenu faible et intermédiaire avec une pénétration incomplète des dossiers de santé électroniques | Long terme (≥ 4 ans) |

| La pénurie de talents en IA clinique fait grimper les coûts de déploiement | -2.1% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine ; répercussions sur le Moyen-Orient et l'Afrique à mesure que la demande augmente | Court terme (≤ 2 ans) |

| Les contraintes d'approvisionnement en GPU allongent les délais des projets | -1.9% | Mondial, aggravé en Chine et en Russie par les contrôles à l'exportation ; impact secondaire sur les marchés plus petits d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les modèles opaques de type « boîte noire » soulèvent des obstacles en matière de responsabilité et d'accréditation

Les réseaux profonds exposent rarement des caractéristiques interprétables, ce qui rend difficile l'attribution de la responsabilité lorsqu'un modèle classe incorrectement une lésion maligne. La loi européenne sur l'IA qualifie la plupart des algorithmes cliniques de « haut risque », exigeant des évaluations de conformité, une surveillance post-commercialisation et des protocoles de supervision humaine qui prolongent l'autorisation de 12 à 18 mois par rapport aux voies américaines. Les comités d'accréditation hospitalière manquent de normes unifiées, obligeant chaque établissement à définir des seuils d'automatisation acceptables. Le projet de directive de la FDA de 2024 stipule que les promoteurs doivent documenter la provenance des données d'entraînement, mais laisse vague l'attribution de la responsabilité, refroidissant l'adoption sur les marchés à fort contentieux.

Des données réelles de mauvaise qualité introduisent des biais et entravent la validation

Les champs socioéconomiques manquants dépassent 30 % dans de nombreux dossiers de santé électroniques, ce qui nuit à la précision des algorithmes dans les populations qui divergent démographiquement de l'ensemble d'entraînement. Nature Medicine a signalé un modèle de sepsis avec une sensibilité inférieure de 12 points chez les patients noirs par rapport aux patients blancs en raison de constantes vitales insuffisamment documentées dans les hôpitaux de filet de sécurité. L'apprentissage fédéré peut élargir la représentation, mais les litiges liés à la propriété intellectuelle et les charges d'audit ont retardé les dates de mise en service au-delà des jalons initiaux. Les fournisseurs doivent désormais superposer les exigences de traçabilité ISO 13485 à chaque pipeline de données, augmentant les coûts pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent rapidement à mesure que les entreprises découvrent la complexité de l'intégration

Les revenus des services devraient dépasser ceux des logiciels d'ici 2031, car les hôpitaux réalisent que la précision en phase pilote survit rarement au bruit du monde réel sans recalibrage continu. En 2025, les logiciels représentaient 45,73 % de la part du marché de l'intelligence artificielle dans les soins de santé, mais les services croissent de 39,25 % par an, les clients payant pour la refonte des flux de travail, la cartographie des API et le recyclage des modèles. Les achats de matériel restent essentiels, mais le passage aux instances cloud et aux accélérateurs en périphérie atténue les dépenses d'investissement.

La taille du marché de l'intelligence artificielle dans les soins de santé pour les services devrait s'élargir, les projets d'intégration commandant désormais 1,8 fois les frais de licence initiaux. Les ponts HL7-FHIR personnalisés, les programmes de formation des utilisateurs et les sprints de gestion du changement s'étendent sur 12 à 24 mois, rendant les services indispensables. Le verrouillage CUDA de NVIDIA soutient encore la demande de GPU, mais Intel et AMD s'emparent des contrats sensibles aux coûts en regroupant des bibliothèques d'inférence open source.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'informatique contextuelle dépasse la reconnaissance de modèles statiques

L'apprentissage automatique détenait une part de 36,82 % en 2025, mais l'informatique contextuelle progressera à un TCAC de 40,62 % à mesure que les capteurs en périphérie, le contexte des dossiers de santé électroniques et l'audio ambiant se fondent en interventions en temps réel. L'apprentissage profond et les modèles de transformateurs continuent de dominer les pipelines d'imagerie et de traitement du langage naturel, assurant un débit robuste pour le triage des accidents vasculaires cérébraux et des hémorragies.

L'élan de la taille du marché de l'intelligence artificielle dans les soins de santé migre vers des transformateurs multimodaux qui fusionnent des données de laboratoire tabulaires avec des voxels d'imagerie. Les piles contextuelles nécessitent une inférence sur l'appareil pour atteindre une latence inférieure à la seconde, de sorte que la demande augmente pour les jeux de puces dotés d'unités de traitement neuronal intégrées de Qualcomm et Apple. Les fournisseurs qui lient les licences logicielles à des cartes en périphérie propriétaires se taillent des niches défendables, car les acheteurs hospitaliers préfèrent le support terrain intégré aux constructions disparates.

Par application : la détection des fraudes s'accélère à mesure que les payeurs déploient des moteurs d'anomalies

La chirurgie assistée par robot représentait 22,66 % de la part du marché de l'intelligence artificielle dans les soins de santé en 2025, portée par les plus de 8 500 unités da Vinci installées par Intuitive Surgical. Pourtant, les moteurs de détection des fraudes affichent la croissance la plus forte, progressant à un TCAC de 38,34 % à mesure que les régimes Medicare Advantage exploitent les graphes de demandes de remboursement pour détecter la surfacturation et les prestataires fantômes.

La taille du marché de l'intelligence artificielle dans les soins de santé pour la fraude et la cybersécurité augmentera car les payeurs récupèrent désormais des milliards en paiements indus. L'IA en imagerie progresse régulièrement ; Siemens et Philips ont intégré des assistants spécifiques aux organes qui segmentent et quantifient automatiquement les biomarqueurs. Des plateformes de découverte de médicaments telles que Tempus et Insilico exploitent des modèles de fondation pour comprimer les délais de la phase de criblage à la phase de sélection des candidats jusqu'à deux ans.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les plateformes grand public capitalisent sur l'inférence portable

Les entités pharmaceutiques et biotechnologiques détenaient une part de 32,57 % en 2025, mais les plateformes de santé grand public enregistreront le TCAC le plus élevé, soit 40,67 %, à mesure que les appareils portables intègrent la détection des arythmies et de l'apnée du sommeil sur l'appareil. Les prestataires restent de grands utilisateurs du triage radiologique et en unité de soins intensifs, tandis que les payeurs automatisent les autorisations préalables avec des robots en langage naturel.

La part du marché de l'intelligence artificielle dans les soins de santé se fragmente à mesure que les écosystèmes Apple Watch et Samsung Galaxy génèrent des téraoctets de télémétrie. Les hôpitaux manquent de volumes équivalents mais fournissent des résultats étiquetés, créant une économie de troc où les fabricants d'appareils échangent des données contre une validation clinique. Les régulateurs exigent désormais que de grands ensembles de données observationnelles soutiennent les algorithmes grand public, poussant les plateformes vers des essais hybrides qui chevauchent les environnements de vente au détail et hospitaliers.

Analyse géographique

L'Amérique du Nord détenait 52,15 % de la part du marché de l'intelligence artificielle dans les soins de santé en 2025 grâce à la densité des GPU cloud, à 8 milliards USD de financement par capital-risque en 2024 et aux projets pilotes de remboursement du CMS. Néanmoins, l'interopérabilité fragmentée et l'exposition aux poursuites en responsabilité civile médicale allongent les cycles de vente jusqu'à 18 mois. La Charte canadienne des données de santé finalisée en 2024 permet l'apprentissage fédéré provincial, et le Mexique a déployé le dépistage de la rétinopathie diabétique par IA dans 1 200 cliniques, réduisant les arriérés d'orientation de 40 %.

L'Europe se classe deuxième par les revenus. L'Allemagne, la France et le Royaume-Uni achètent de l'IA dans le cadre de systèmes nationaux, bien que la conformité à la loi sur l'IA prolonge l'autorisation d'environ 18 mois, de sorte que de nombreux fournisseurs commercialisent d'abord aux États-Unis. Le Service de santé de Madrid en Espagne a signalé des temps d'attente aux urgences réduits de 25 % après les déploiements de prédiction d'acuité en 2024. L'Italie et l'Espagne déploient des outils similaires pour résorber les arriérés de la période pandémique.

L'Asie-Pacifique est la région qui progresse le plus rapidement sur le marché de l'intelligence artificielle dans les soins de santé, avec un TCAC de 39,73 %. La Chine a approuvé plus de 150 dispositifs d'IA à mi-2025, le Japon a élargi la couverture SAKIGAKE aux diagnostics, et la Mission numérique Ayushman Bharat de l'Inde intègre l'aide à la décision clinique dans un réseau de 1,4 milliard de personnes. Les fabricants nationaux de GPU accusent un retard de 30 à 40 % en termes de débit, mais les accélérateurs en périphérie locaux atténuent les frictions liées aux contrôles à l'exportation. L'Agence australienne de réglementation des produits thérapeutiques a aligné son protocole de modification logicielle sur les directives de la FDA, permettant un apprentissage continu sans nouvelle soumission.

Le Moyen-Orient et l'Afrique progressent grâce à des investissements de fonds souverains dépassant 2 milliards USD depuis 2024. Les Émirats arabes unis exploitent une plateforme nationale d'apprentissage fédéré reliant les hôpitaux de Dubaï et d'Abou Dhabi, et les projets pilotes de dépistage de la tuberculose en Afrique du Sud ont atteint une sensibilité de 92 % dans 500 cliniques, réduisant les délais de diagnostic de deux semaines. Le Brésil a intégré des chatbots d'IA dans son réseau national de télémédecine en 2024, et les réseaux privés argentins utilisent l'IA en radiologie pour couvrir les provinces mal desservies.

Paysage concurrentiel

Les principaux fournisseurs détiennent ensemble moins d'environ un quart des parts, de sorte que le marché de l'intelligence artificielle dans les soins de santé présente une faible concentration. NVIDIA ancre la pile d'infrastructure via CUDA et les GPU à cœurs tensoriels, mais les contrôles à l'exportation créent des opportunités pour Intel et AMD de regrouper des accélérateurs avec des licences plus souples. Les acteurs historiques de l'imagerie — GE HealthCare, Siemens Healthineers, Philips — intègrent l'IA directement dans les scanners, réduisant les délais de déploiement, tandis que les hyperscalers enveloppent des modèles pré-entraînés dans des clouds conformes à la loi HIPAA qui raccourcissent les projets pilotes à 90 jours.

Des espaces blancs subsistent en ophtalmologie, dermatologie et soins post-aigus, où la rareté des données limite les performances des modèles. Tempus a levé 410 millions USD lors de son introduction en bourse en 2024 et s'associe à Pfizer et AstraZeneca sur des diagnostics compagnons. L'échographe portable de Butterfly Network avec IA intégrée dessert désormais 5 000 sites de soins primaires qui manquaient de capacité d'imagerie. Les startups qui se concentrent sur la précision sans intégration transparente dans les flux de travail sous-performent, car les radiologues rejettent les basculements entre plusieurs écrans et la surcharge d'alertes.

La conformité réglementaire est désormais un prérequis. L'alignement sur la loi européenne sur l'IA, ainsi que les protocoles de qualité ISO 13485 et de cycle de vie IEC 62304, élèvent la barre pour les entrants en phase précoce. Les fournisseurs qui investissent tôt dans les pistes d'audit et la documentation de contrôle des modifications font face à des coûts initiaux plus élevés, mais accélèrent les lancements dans plusieurs pays, leur donnant un avantage à mesure que les réglementations régionales convergent.

Leaders du secteur de l'intelligence artificielle dans les soins de santé

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

NVIDIA Corporation

Amazon Web Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Les secteurs public et privé de l'Inde ont déployé des outils de diagnostic, de télémédecine et de surveillance alimentés par l'IA pour faire progresser la couverture sanitaire universelle et améliorer la qualité des soins.

- Janvier 2026 : La FDA américaine a signalé son intention d'assouplir la surveillance des produits de santé numérique afin que les réglementations puissent suivre le rythme de la Silicon Valley.

- Janvier 2026 : La FDA a autorisé la suite complète de triage aux urgences d'Aidoc avec 14 indications au total, alimentée par son modèle de fondation CARE™, marquant la première autorisation de triage par IA multi-conditions.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'intelligence artificielle dans le secteur de la santé comme l'ensemble des revenus générés dans le monde à partir de solutions logicielles, matérielles et de services qui appliquent l'apprentissage automatique, la vision par ordinateur, le traitement du langage naturel ou des techniques similaires à l'aide à la décision clinique, au diagnostic, à la découverte de médicaments, aux flux de travail hospitaliers, à l'engagement des patients et à l'analyse des payeurs dans des environnements réglementés de prestataires, de payeurs, de l'industrie pharmaceutique et de patients. Nous incluons les déploiements sur site et dans le cloud et suivons les revenus des fournisseurs provenant des nouvelles ventes, des licences, des abonnements et des services de mise en œuvre associés.

Exclusion : Les applications grand public de bien-être sans supervision médicale ni autorisation réglementaire sont hors périmètre.

Aperçu de la segmentation

- Par composant

- Solutions logicielles

- Matériel (processeurs, mémoire, réseau)

- Services (déploiement, intégration, support)

- Par technologie

- Apprentissage automatique

- Apprentissage profond

- Traitement du langage naturel

- Vision par ordinateur et informatique contextuelle

- Par application

- Chirurgie assistée par robot

- Imagerie médicale et diagnostics

- Données patients et analyses des risques

- Assistants infirmiers virtuels et assistants administratifs

- Découverte de médicaments et médecine de précision

- Détection des fraudes et cybersécurité

- Autres

- Par utilisateur final

- Prestataires de soins de santé (hôpitaux, cliniques)

- Entreprises pharmaceutiques et biotechnologiques

- Payeurs

- Patients / plateformes de santé grand public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des directeurs médicaux des systèmes d'information, des radiologues, des DSI hospitaliers, des responsables de l'analyse des payeurs, des responsables de produits IA et des régulateurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages sur les budgets, les prix de vente moyens, les délais d'intégration et le rythme réglementaire ont permis de tester et d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par des sources publiques telles que les autorisations de dispositifs IA 510(k) de la FDA américaine, les enquêtes sur la santé numérique de la Commission européenne, les ensembles de données de l'Observatoire mondial de la santé de l'OMS, les tableaux de dépenses informatiques de santé de l'OCDE et les registres douaniers des équipements d'imagerie avancée. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les revues à comité de lecture ont fourni des courbes de coûts technologiques et des déclencheurs d'adoption. Des bases de données payantes sélectionnées, Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour la répartition des revenus des fournisseurs, ont ancré les données de référence. Les sources mentionnées sont données à titre illustratif ; de nombreuses autres références ouvertes et payantes ont été consultées pour vérifier les faits et combler les lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les enveloppes nationales de dépenses de santé en part adressable par l'IA à l'aide de ratios de pénétration pour les stations de travail d'imagerie, les installations de DSE et le calcul en cloud. Ces données sont tendancielles avec des entrées telles que les autorisations annuelles de l'IA par la FDA, le financement par capital-risque et les effectifs de talents qualifiés. Les agrégations de fournisseurs des revenus IA déclarés et les contrôles par échantillonnage des ASP multipliés par les volumes constituent un filtre de vraisemblance ascendant. Les prévisions jusqu'en 2030 utilisent une régression multivariée avec une analyse de scénarios qui lie la croissance à la baisse des prix des GPU, au rythme des approbations et aux cycles de dépenses d'investissement hospitalières. Lorsque les divulgations étaient partielles, des ASP moyens issus d'entretiens primaires ont comblé les lacunes.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par un analyste senior et une actualisation finale avant publication. Les modèles sont mis à jour annuellement, avec des révisions intermédiaires déclenchées par des événements significatifs tels que des décisions de remboursement importantes ou des orientations réglementaires majeures.

Pourquoi notre référence sur l'intelligence artificielle dans le secteur de la santé inspire confiance

Les estimations publiées diffèrent parce que les entreprises varient le périmètre, les règles de change constant, le rythme d'actualisation et les niveaux d'optimisme.

En définissant clairement le périmètre et en actualisant chaque année, Mordor réduit les ajustements cachés qui faussent les comparaisons.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,92 Md USD (2025) | Mordor Intelligence | |

| 14,92 Md USD (2024) | Global Consultancy A | Exclut les services de mise en œuvre et les cas d'usage de découverte de médicaments |

| 29,01 Md USD (2024) | Industry Tracker B | Utilise les prix catalogue sans ajustements régionaux des ASP |

| 26,69 Md USD (2024) | Market Observer C | Mise à jour biennale ; omet les données récentes de la FDA |

Pris ensemble, ces contrastes montrent que le cadre régulièrement actualisé et riche en variables de Mordor fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle sera l'ampleur des dépenses consacrées à l'intelligence artificielle dans les soins de santé d'ici 2031 ?

Les dépenses devraient atteindre 251,36 milliards USD d'ici 2031, progressant à un TCAC de 36,21 % à partir de 2026.

Quelle région connaît la croissance la plus rapide pour les solutions de soins de santé pilotées par l'IA ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 39,73 %, d'ici 2031, grâce à l'accélération des approbations et aux infrastructures nationales de partage de données.

Quel segment d'application se développe le plus rapidement ?

Les applications de détection des fraudes et de cybersécurité progressent à un TCAC de 38,34 %, les payeurs déployant des moteurs d'anomalies basés sur les graphes pour endiguer les demandes de remboursement abusives.

Pourquoi les services dépassent-ils les logiciels en termes de croissance des revenus ?

Les hôpitaux paient pour des services d'intégration, de recyclage et de refonte des flux de travail, car la précision en phase pilote se dégrade sans optimisation continue, ce qui génère un TCAC de 39,25 % pour le segment des services.

Comment la loi européenne sur l'IA affecte-t-elle l'entrée sur le marché ?

La loi classe la plupart des algorithmes cliniques comme étant à haut risque, ajoutant 12 à 18 mois d'évaluations de conformité et augmentant les coûts de mise en conformité, ce qui favorise les fournisseurs disposant d'équipes réglementaires solides.

Quel est le principal risque de la chaîne d'approvisionnement auquel sont confrontés les fournisseurs de matériel ?

Les contrôles à l'exportation et la capacité limitée de fabrication de GPU avancés prolongent les délais de livraison jusqu'à neuf mois, incitant les acheteurs à rechercher des alternatives en périphérie ou des cartes plus anciennes.

Dernière mise à jour de la page le: