Taille et Part du Marché des Médicaments Protéiques Bioingénierés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

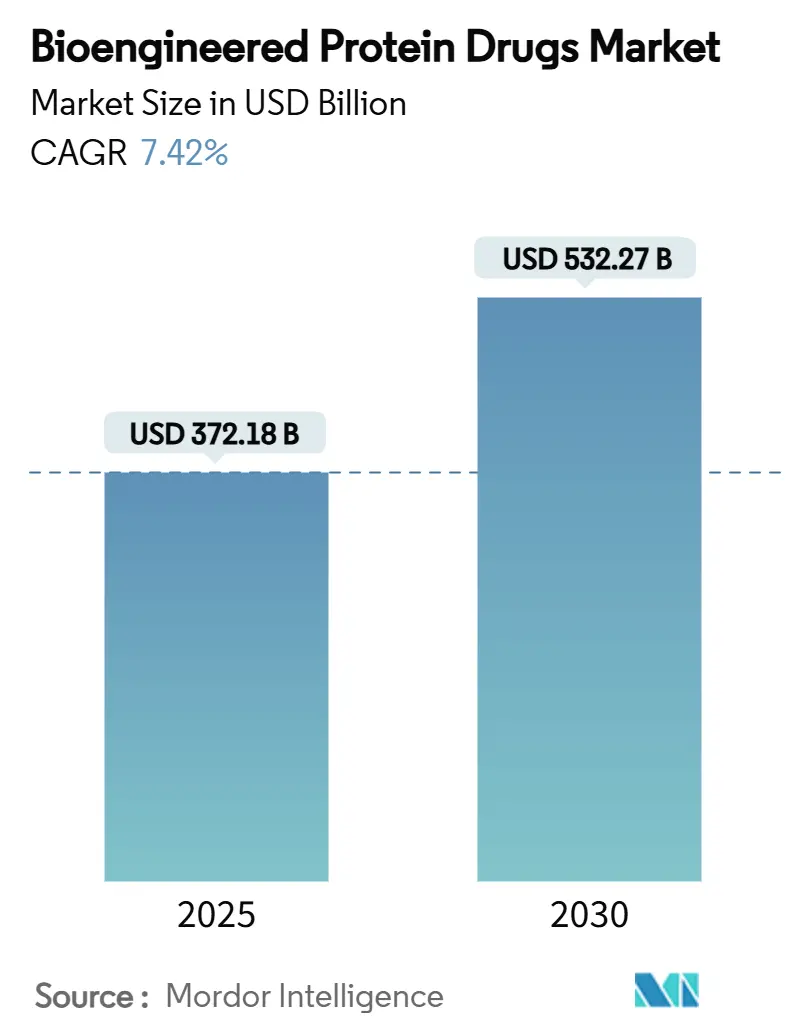

| Taille du Marché (2025) | 372.18 Milliards de dollars |

| Taille du Marché (2030) | 532.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.42% CAGR |

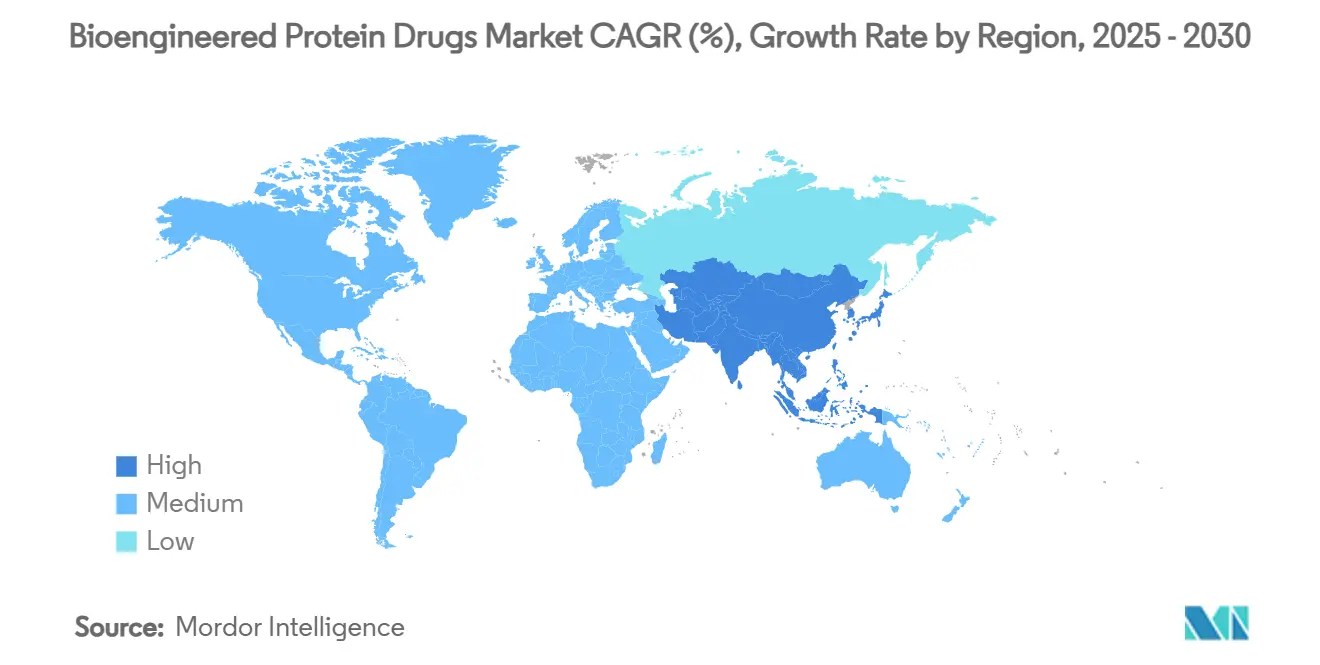

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Protéiques Bioingénierés par Mordor Intelligence

La taille du marché des médicaments protéiques bioingénierés s'élevait à 372,18 milliards USD en 2025 et devrait atteindre 532,27 milliards USD d'ici 2030, progressant à un TCAC de 7,42 %. Cette expansion reflète la transition du secteur des thérapies recombinantes de première génération vers des produits biologiques conçus par intelligence artificielle qui réduisent les coûts de développement et rationalisent la montée en échelle. La demande augmente à mesure que les maladies chroniques, notamment le cancer et le diabète, reconfigurent les parcours de soins et que les expirations de brevets ouvrent la voie à l'entrée des biosimilaires, intensifiant la concurrence. Les investissements dans les systèmes d'expression végétaux et acellulaires, ainsi que dans la biofabrication distribuée, améliorent encore davantage la rentabilité. Les régulateurs aux États-Unis, en Europe et en Asie continuent d'accélérer les approbations de biosimilaires, renforçant la concurrence par les prix tout en encourageant des formulations différenciées. Les fabricants privilégient désormais les médicaments à action ultra-prolongée et les modèles d'administration à domicile qui répondent aux exigences de commodité des patients et aux impératifs de maîtrise des coûts des payeurs. Ces forces soutiennent collectivement le marché des médicaments protéiques bioingénierés, même si les pressions sur les coûts et les talents persistent.

Principaux Enseignements du Rapport

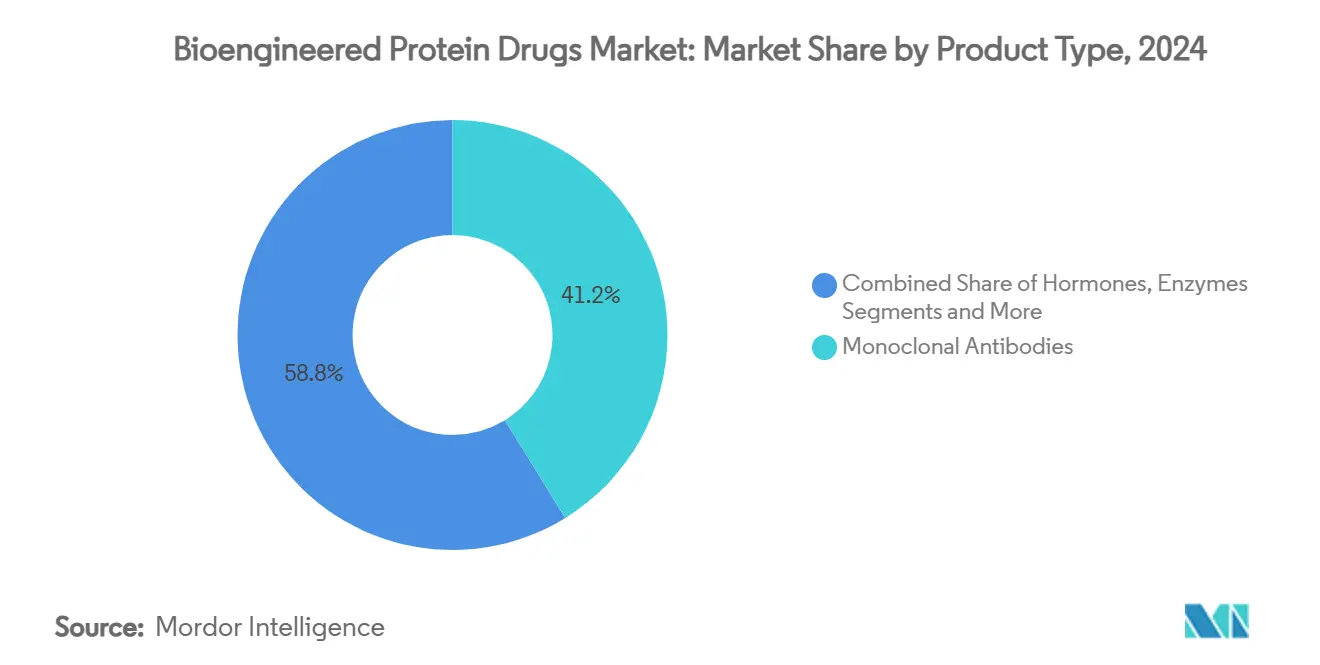

- Par type de produit, les anticorps monoclonaux détenaient 41,22 % de la part du marché des médicaments protéiques bioingénierés en 2024. Les hormones, notamment l'insuline et les agonistes du GLP-1, devraient se développer à un TCAC de 10,59 % jusqu'en 2030.

- Par système d'expression, la culture cellulaire de mammifères représentait 72,37 % de la taille du marché des médicaments protéiques bioingénierés en 2024. Les systèmes à base végétale devraient croître à un TCAC de 11,34 % jusqu'en 2030.

- Par indication thérapeutique, les applications en oncologie représentaient 34,63 % de la part du marché des médicaments protéiques bioingénierés en 2024. Le diabète et les troubles métaboliques progressent à un TCAC de 9,47 % jusqu'en 2030.

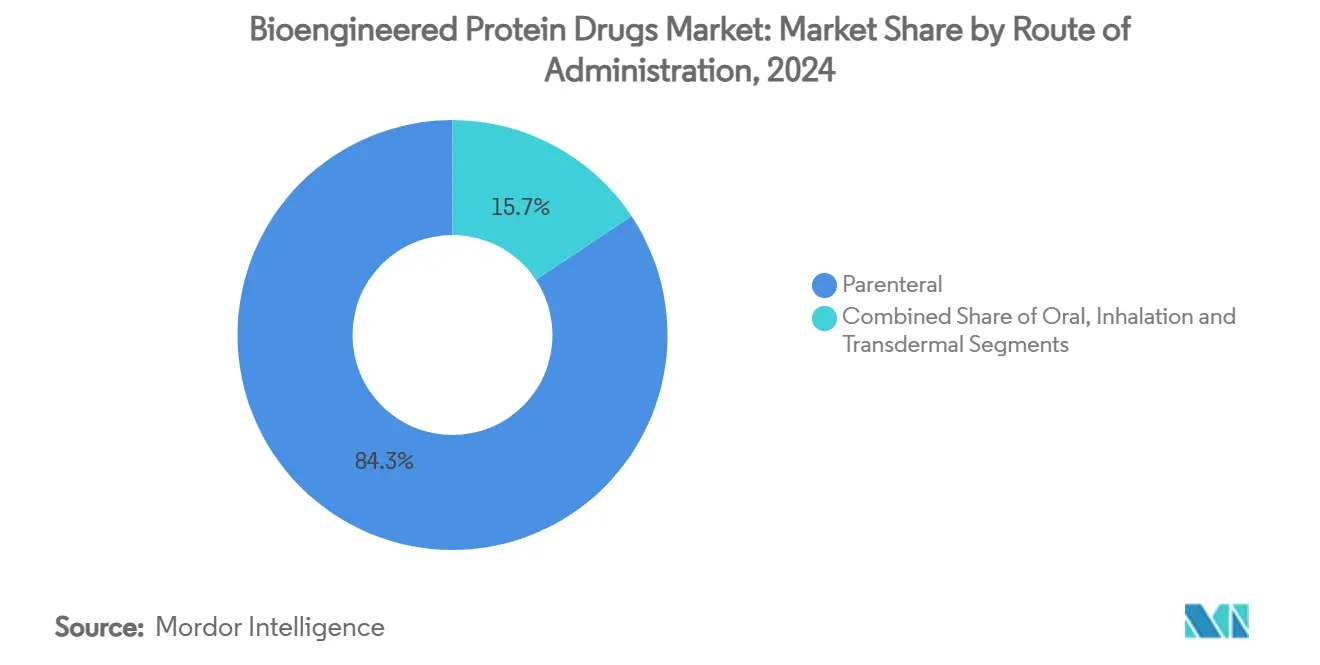

- Par voie d'administration, les formulations parentérales détenaient 84,33 % de la part de marché en 2024. Les innovations en matière d'administration orale progressent à un TCAC de 10,06 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 56,31 % de la taille du marché des médicaments protéiques bioingénierés en 2024. Les soins à domicile croissent à un TCAC de 11,53 % jusqu'en 2030.

- L'Amérique du Nord détenait 44,29 % de la part régionale du marché des médicaments protéiques bioingénierés en 2024. L'Asie-Pacifique se développe à un TCAC de 9,88 %, le plus rapide parmi toutes les régions.

Tendances et Perspectives du Marché Mondial des Médicaments Protéiques Bioingénierés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Avancées en ingénierie des protéines et en intelligence artificielle | +1.2% | Amérique du Nord et Europe en tête, adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Falaise de brevets des produits biologiques phares | +1.1% | Mondial, avec des avantages réglementaires aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Essor des capacités mondiales de biofabrication | +0.9% | Asie-Pacifique comme centre de fabrication principal, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition vers des formulations à action ultra-prolongée | +0.7% | Adoption précoce en Amérique du Nord et dans l'Union européenne, expansion mondiale | Moyen terme (2-4 ans) |

| Plateformes végétales et acellulaires rentables | +0.6% | Mondial, centres d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

L'incidence du cancer devrait augmenter de 47 % d'ici 2040, tandis que le diabète devrait toucher plus de 700 millions d'adultes d'ici 2030. Ces tendances soutiennent une demande soutenue en produits biologiques de précision capables de ralentir la progression de la maladie et de réduire les hospitalisations, favorisant les médicaments protéiques par rapport aux petites molécules. L'approbation par la FDA en 2025 du penpulimab-kcqx dans le carcinome nasopharyngé rare illustre comment les indications en oncologie génèrent des opportunités à prix premium. Le remboursement premium, les approbations accélérées et le chevauchement entre l'oncologie et les troubles métaboliques — tels que les liens entre l'immuno-oncologie et l'obésité — alimentent conjointement le marché des médicaments protéiques bioingénierés.

Avancées en Ingénierie des Protéines et en Conception Guidée par l'Intelligence Artificielle

L'intelligence artificielle prédit désormais le repliement, la stabilité et l'immunogénicité, réduisant le temps de développement jusqu'à de moitié. L'avancée de l'Université de Durham en matière de prédiction de la métallation, cruciale pour la fonction enzymatique, illustre l'impact précoce de l'intelligence artificielle. La création par l'UCSF d'une protéine artificielle imitant le mouvement naturel démontre le potentiel pour les biocapteurs de nouvelle génération.[1]Elaine Watson, "La biotechnologie utilise la fermentation pour produire des protéines laitières sans vaches," Phys.org, phys.orgCes avancées nivellent le terrain de jeu, permettant aux start-ups de rivaliser avec les acteurs établis, élargissant ainsi le champ concurrentiel du marché des médicaments protéiques bioingénierés.

La Falaise de Brevets des Produits Biologiques Phares Stimule les Biosimilaires

Plus de 200 milliards USD de revenus de produits biologiques de référence sont menacés d'ici 2030. L'autorisation par la FDA de Kirsty, le premier biosimilaire interchangeable de l'insuline asparte, signale une substitution au niveau des pharmacies qui pourrait capter jusqu'à 80 % des ventes du produit de référence en trois ans. Le 15e anniversaire de la loi sur la concurrence par les prix des produits biologiques et l'innovation marque la simplification des examens et la réduction des coûts de développement pour les fabricants de biosimilaires.[2]Centre d'évaluation et de recherche sur les médicaments, "Commémoration du 15e anniversaire de la loi sur la concurrence par les prix des produits biologiques et l'innovation," FDA, fda.gov

Essor des Capacités Mondiales de Biofabrication et Adoption des Organisations de Développement et de Fabrication sous Contrat

Les entreprises pharmaceutiques externalisent de plus en plus vers des organisations de développement et de fabrication sous contrat afin de réduire les dépenses en capital. L'investissement de 700 millions USD de Genentech en Caroline du Nord souligne le rapatriement des capacités face aux chocs de la chaîne d'approvisionnement. L'expansion de 2 milliards USD de Biogen illustre la demande de lignes spécialisées pour les oligonucléotides antisens. Les pôles asiatiques tirent parti de coûts plus bas et de réglementations harmonisées pour remporter des mandats de fabrication, accélérant la croissance du marché des médicaments protéiques bioingénierés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de production et de purification | -1.4% | Mondial, impact plus élevé dans les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Pression croissante sur les prix et le remboursement | -1.1% | Impact principal en Amérique du Nord et en Europe, se répandant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en matériaux de filtration | -0.8% | Pôles de fabrication mondiaux, concentrés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents en automatisation des bioprocédés | -0.6% | Pénuries en Amérique du Nord et en Europe, développement des capacités en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Production et de Purification

La chromatographie et l'élimination virale représentent 60 à 80 % des dépenses de fabrication. Les installations à usage unique réduisent le risque de contamination mais augmentent le coût unitaire jusqu'à 20 %, ce qui constitue une charge pour les petits lots. La culture de mammifères nécessite des milieux coûteux et une supervision experte. Bien que les plateformes végétales et acellulaires promettent des économies, elles exigent des investissements initiaux et une nouvelle validation réglementaire, modérant l'impact à court terme sur le marché des médicaments protéiques bioingénierés.

Pression Croissante sur les Prix et le Remboursement

Les négociations tarifaires de Medicare établissent un précédent pour la tarification basée sur les références dans d'autres marchés, réduisant les marges. Les évaluations des technologies de santé européennes exigent des données probantes en conditions réelles, allongeant les délais d'accès. Les payeurs consolidés imposent des restrictions de formulaire et des contrats basés sur la valeur qui mettent les revenus en péril, mettant à l'épreuve aussi bien les innovateurs que les entrants dans le domaine des biosimilaires sur le marché des médicaments protéiques bioingénierés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Hormones Propulsent la Croissance de Nouvelle Génération

Les anticorps monoclonaux ont conservé 41,22 % de la part du marché des médicaments protéiques bioingénierés en 2024, tirant parti d'indications larges et de systèmes de production matures. Cependant, les hormones, notamment l'insuline et les agonistes du GLP-1, s'accélèrent à un TCAC de 10,59 % à mesure que les taux de diabète et d'obésité augmentent, et que des dispositifs à libération prolongée tels que Susvimo réduisent la fréquence des injections.[3]Genentech, "La FDA approuve Susvimo de Genentech comme traitement à administration continue," gene.comLes segments complémentaires tels que les cytokines, les facteurs de coagulation et les vaccins à sous-unités protéiques servent des indications de niche avec une tarification premium. En 2025, la FDA a autorisé le fitusiran, qui réduit les épisodes hémorragiques de plus de 70 %, renforçant le potentiel du marché dans les maladies rares.

La diversification élargit les sources de revenus et atténue l'érosion due aux biosimilaires. Les enzymes et les protéines de fusion s'adressent à des pools de patients limités mais à forte marge, tandis que les conjugués médicament-protéine font progresser l'oncologie de précision. La complexité de fabrication varie, les anticorps monoclonaux bénéficiant de plateformes CHO standard tandis que les nouvelles modalités nécessitent une expression et une purification sur mesure, influençant l'allocation du capital au sein du marché des médicaments protéiques bioingénierés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Système d'Expression : Les Plateformes Végétales Défient la Dominance des Mammifères

La culture de mammifères représentait 72,37 % de la taille du marché des médicaments protéiques bioingénierés en 2024 en raison de son bilan avec les anticorps glycosylés et de la familiarité réglementaire. Les systèmes à base végétale, bien que plus modestes, progressent à un TCAC de 11,34 %. Les installations utilisant la fermentation de précision produisent des protéines laitières, laissant entrevoir des possibilités thérapeutiques et des atouts environnementaux. Les plateformes microbiennes facilitent une production rapide pour les protéines non glycosylées, tandis que les cellules d'insectes se situent entre complexité et rapidité pour les antigènes vaccinaux.

Les régulateurs montrent une ouverture croissante aux hôtes alternatifs à mesure que les analyses confirment la comparabilité. Les systèmes acellulaires suppriment les contraintes de maintenance cellulaire, permettant des petits lots à rotation rapide pour la médecine personnalisée. Ces tendances pointent vers des portefeuilles multi-plateformes qui équilibrent évolutivité, coût et complexité des produits sur le marché des médicaments protéiques bioingénierés.

Par Indication Thérapeutique : L'Accélération du Diabète Défie le Leadership de l'Oncologie

Les traitements oncologiques détenaient 34,63 % de la part du marché des médicaments protéiques bioingénierés en 2024, aidés par des approbations accélérées et une forte disposition à payer. Cependant, le diabète et les troubles métaboliques sont en voie d'atteindre un TCAC de 9,47 %, portés par les avancées du GLP-1 qui traitent à la fois le contrôle glycémique et la perte de poids. L'approbation d'Emrelis, un conjugué anticorps-médicament anti-c-Met, souligne l'innovation continue en oncologie, mais les payeurs scrutent de plus en plus les prix en oncologie.

Les maladies cardiovasculaires, infectieuses et génétiques ajoutent de la diversification. La thérapie génique Zevaskyn met en évidence la synergie entre les approches géniques et protéiques dans les maladies rares. L'utilisation croisée des anticorps entre indications optimise le retour sur investissement tout en intensifiant la concurrence entre les franchises thérapeutiques sur le marché des médicaments protéiques bioingénierés.

Par Voie d'Administration : L'Innovation Orale Perturbe la Dominance Parentérale

L'administration parentérale représentait 84,33 % de la part du marché des médicaments protéiques bioingénierés en 2024 en raison de l'instabilité des protéines dans l'intestin. La science des formulations de pointe a conduit à Journavx, le premier médicament protéique oral contre la douleur, signalant un TCAC de 10,06 % pour les voies orales. L'administration par inhalation sert les applications respiratoires et systémiques, tandis que les méthodes transdermiques progressent via les micro-aiguilles.

La nano-encapsulation, les activateurs de perméabilité et le transport médié par les récepteurs améliorent la biodisponibilité, pouvant potentiellement déplacer les soins vers des contextes ambulatoires ou à domicile. La réduction de la contrainte d'administration devrait améliorer l'observance et élargir l'acceptation des thérapies, étendant la portée du marché des médicaments protéiques bioingénierés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : La Transformation des Soins à Domicile Reconfigure la Distribution

Les hôpitaux représentaient 56,31 % de la taille du marché des médicaments protéiques bioingénierés en 2024 en raison de la nécessité d'une perfusion contrôlée et d'une gestion des événements indésirables. Les soins à domicile connaissent la croissance la plus rapide à un TCAC de 11,53 %, portés par les auto-injecteurs et les dispositifs connectés reliés aux portails de télémédecine. Les cliniques spécialisées conservent leur pertinence dans les domaines de l'oncologie et des maladies auto-immunes, tandis que les instituts de recherche bénéficient de l'activité des essais cliniques.

Les payeurs favorisent les transferts de lieu de soins qui réduisent les frais d'établissement. Les fabricants conçoivent des emballages et des schémas posologiques adaptés à la livraison par coursier et aux capacités de manipulation des patients. Ensemble, ces tendances ancrent les stratégies centrées sur le patient au cœur du marché des médicaments protéiques bioingénierés.

Analyse Géographique

L'Amérique du Nord représentait 44,29 % du marché des médicaments protéiques bioingénierés en 2024, portée par la rapidité des examens de la FDA et un solide financement par capital-risque. La production nationale est renforcée par les investissements plurimilliardaires de Genentech et Biogen dans leurs usines, préservant l'approvisionnement face aux chocs géopolitiques. Les négociations tarifaires de Medicare tempèrent la croissance mais encouragent des produits différenciés.

L'Europe reste stable, tirant parti de son expertise en biosimilaires et de l'harmonisation réglementaire transfrontalière. Les entreprises capitalisent sur les réseaux logistiques de chaîne du froid et hospitaliers établis pour déployer des formulations à action prolongée. La région pilote également des modèles de remboursement basés sur les résultats qui pourraient se répandre à l'échelle mondiale, influençant les stratégies sur l'ensemble du marché des médicaments protéiques bioingénierés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,88 %, bénéficiant d'avantages en termes de coûts et d'incitations gouvernementales. La Chine développe sa production nationale pour l'exportation, tandis que les organisations de développement et de fabrication sous contrat indiennes remportent des contrats en offrant des services intégrés. Des projets tels que l'installation saoudienne de Liberation Labs suggèrent des corridors de croissance au Moyen-Orient et en Afrique qui complètent les chaînes d'approvisionnement de l'Asie-Pacifique.

Paysage Concurrentiel

La consolidation du marché est modérée. Amgen, Pfizer et Roche ancrent le marché des médicaments protéiques bioingénierés grâce à leur envergure, leur intégration verticale et leurs portefeuilles de brevets. Néanmoins, les vagues de biosimilaires et la conception assistée par intelligence artificielle stimulent l'arrivée de nouveaux entrants. L'acquisition de SpringWorks par Merck KGaA pour 3,9 milliards USD signale un appétit pour les pipelines de tumeurs rares qui diversifient au-delà des produits phares arrivant à maturité. L'accord de 9,1 milliards USD de Sanofi avec Blueprint renforce son ancrage dans l'immunologie rare.

L'avantage concurrentiel repose désormais sur les capacités de plateforme en conception par intelligence artificielle, la fabrication en continu et les nouveaux systèmes d'expression. Les entreprises capables d'associer l'analyse de données à des usines modulaires obtiennent des délais de mise sur le marché plus courts et des avantages en termes de coûts. Parallèlement, la pression sur les prix motive la gestion du cycle de vie, telles que les associations à dose fixe et les variantes auto-injectables, pour maintenir la différenciation dans le marché des médicaments protéiques bioingénierés en évolution.

Leaders du Secteur des Médicaments Protéiques Bioingénierés

F. Hoffmann-La Roche Ltd

AbbVie

Merck & Co.

Novo Nordisk

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Biogen a annoncé un investissement de 2 milliards USD dans son usine de Caroline du Nord pour développer la production d'oligonucléotides antisens.

- Juillet 2025 : Merck & Co. a finalisé l'acquisition de Verona Pharma pour 10 milliards USD afin de sécuriser l'ensifentrine, une nouvelle thérapie d'entretien contre la bronchopneumopathie chronique obstructive.

- Juin 2025 : Gilead Sciences a obtenu l'approbation de la FDA pour le lénacapavir administré deux fois par an pour la prévention du VIH, offrant une efficacité de 99,9 %.

- Juin 2025 : Sanofi a accepté d'acquérir Blueprint Medicines pour 9,1 milliards USD, ajoutant Ayvakit pour la mastocytose systémique et des actifs précoces en immunologie.

Portée du Rapport Mondial sur le Marché des Médicaments Protéiques Bioingénierés

| Anticorps Monoclonaux |

| Hormones (par ex., Insuline, GLP-1) |

| Cytokines et Interleukines |

| Facteurs de Coagulation |

| Enzymes |

| Protéines de Fusion |

| Vaccins à Sous-Unités Protéiques |

| Autres |

| Culture Cellulaire de Mammifères (CHO, HEK293, NS0, BHK) |

| Fermentation Microbienne (E. coli, Levure) |

| Systèmes à Base Végétale |

| Systèmes à Cellules d'Insectes |

| Oncologie |

| Diabète et Troubles Métaboliques |

| Maladies Auto-immunes et Inflammatoires |

| Maladies Cardiovasculaires |

| Maladies Infectieuses |

| Troubles Génétiques |

| Autres |

| Parentérale |

| Orale |

| Inhalation |

| Transdermique |

| Hôpitaux |

| Cliniques Spécialisées |

| Soins à Domicile |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Anticorps Monoclonaux | |

| Hormones (par ex., Insuline, GLP-1) | ||

| Cytokines et Interleukines | ||

| Facteurs de Coagulation | ||

| Enzymes | ||

| Protéines de Fusion | ||

| Vaccins à Sous-Unités Protéiques | ||

| Autres | ||

| Par Système d'Expression | Culture Cellulaire de Mammifères (CHO, HEK293, NS0, BHK) | |

| Fermentation Microbienne (E. coli, Levure) | ||

| Systèmes à Base Végétale | ||

| Systèmes à Cellules d'Insectes | ||

| Par Indication Thérapeutique | Oncologie | |

| Diabète et Troubles Métaboliques | ||

| Maladies Auto-immunes et Inflammatoires | ||

| Maladies Cardiovasculaires | ||

| Maladies Infectieuses | ||

| Troubles Génétiques | ||

| Autres | ||

| Par Voie d'Administration | Parentérale | |

| Orale | ||

| Inhalation | ||

| Transdermique | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Soins à Domicile | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des médicaments protéiques bioingénierés ?

La taille du marché des médicaments protéiques bioingénierés a atteint 372,18 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il devrait atteindre 532,27 milliards USD d'ici 2030, reflétant un TCAC de 7,42 %.

Quel segment de produit se développe le plus rapidement ?

Les hormones, portées par l'insuline et les agonistes du GLP-1, devraient croître à un TCAC de 10,59 %.

Pourquoi les systèmes d'expression à base végétale gagnent-ils du terrain ?

Ils promettent des coûts de production plus bas et des avantages en matière de durabilité, croissant à un TCAC de 11,34 %.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 9,88 %, soutenue par l'expansion de la fabrication et l'harmonisation réglementaire.

Comment les biosimilaires affectent-ils la dynamique du marché ?

Les expirations de brevets permettent aux biosimilaires interchangeables de capter rapidement jusqu'à 80 % des ventes du produit de référence, augmentant la concurrence et réduisant les prix.

Dernière mise à jour de la page le: