Taille et parts du marché du traitement de la maladie oculaire thyroïdienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.36 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la maladie oculaire thyroïdienne par Mordor Intelligence

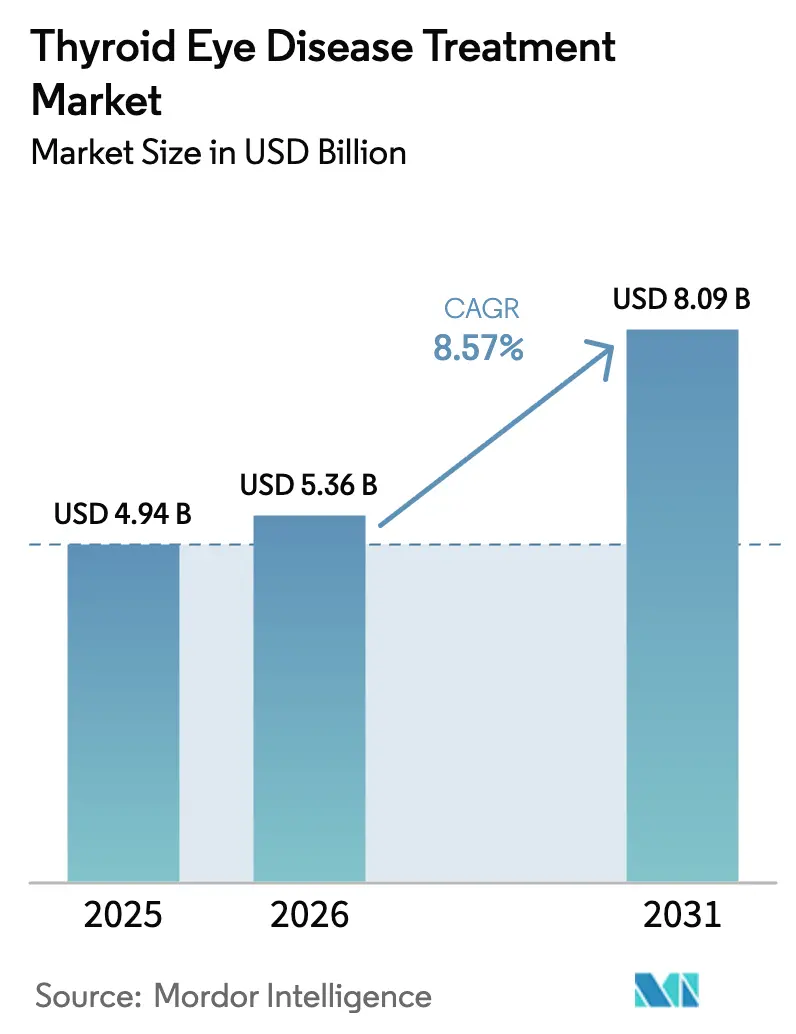

La taille du marché du traitement de la maladie oculaire thyroïdienne en 2026 est estimée à 5,36 milliards USD, en progression par rapport à la valeur de 2025 de 4,94 milliards USD, avec des projections pour 2031 indiquant 8,09 milliards USD, soit une croissance à un CAGR de 8,57 % sur la période 2026-2031. La validation clinique de l'inhibition du récepteur du facteur de croissance analogue à l'insuline de type 1 (IGF-1R), la multiplication des initiatives mondiales de dépistage et la simplification des voies réglementaires pour les médicaments orphelins transforment un domaine autrefois pauvre en traitements en un paysage concurrentiel. La confiance des investisseurs s'est renforcée après des transactions marquantes telles que l'acquisition de Horizon Therapeutics par Amgen, tandis que les biologiques en phase avancée avec des schémas posologiques plus pratiques promettent d'élargir l'accès des patients. Les progrès parallèles de la télémédecine, des réseaux de cliniques multidisciplinaires et de l'harmonisation réglementaire internationale repositionnent le marché du traitement de la maladie oculaire thyroïdienne pour une croissance soutenue à deux chiffres dans les régions sous-desservies[1]Agence européenne des médicaments, "Tepezza : avis du CHMP," ema.europa.eu.

Principaux enseignements du rapport

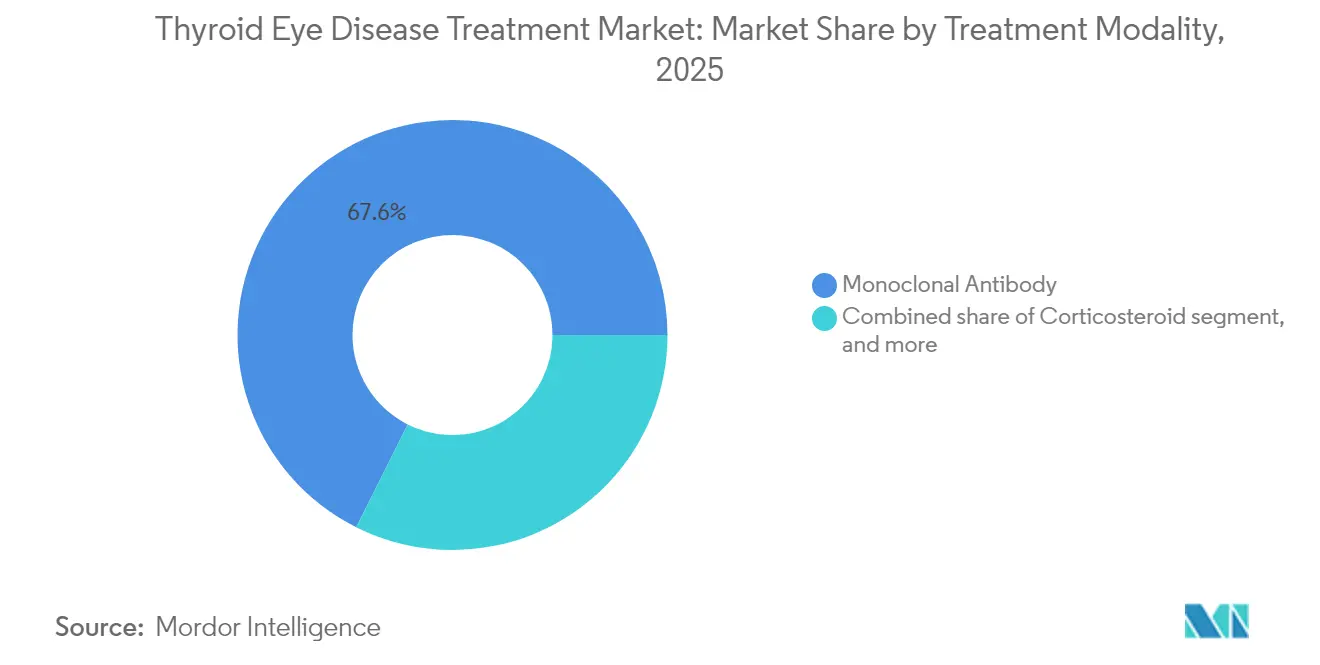

- Par modalité de traitement, les anticorps monoclonaux ont dominé avec une part de revenus de 67,61 % en 2025 ; les candidats sous-cutanés et oraux en pipeline sont prévus d'enregistrer le CAGR le plus élevé à 11,54 % jusqu'en 2031.

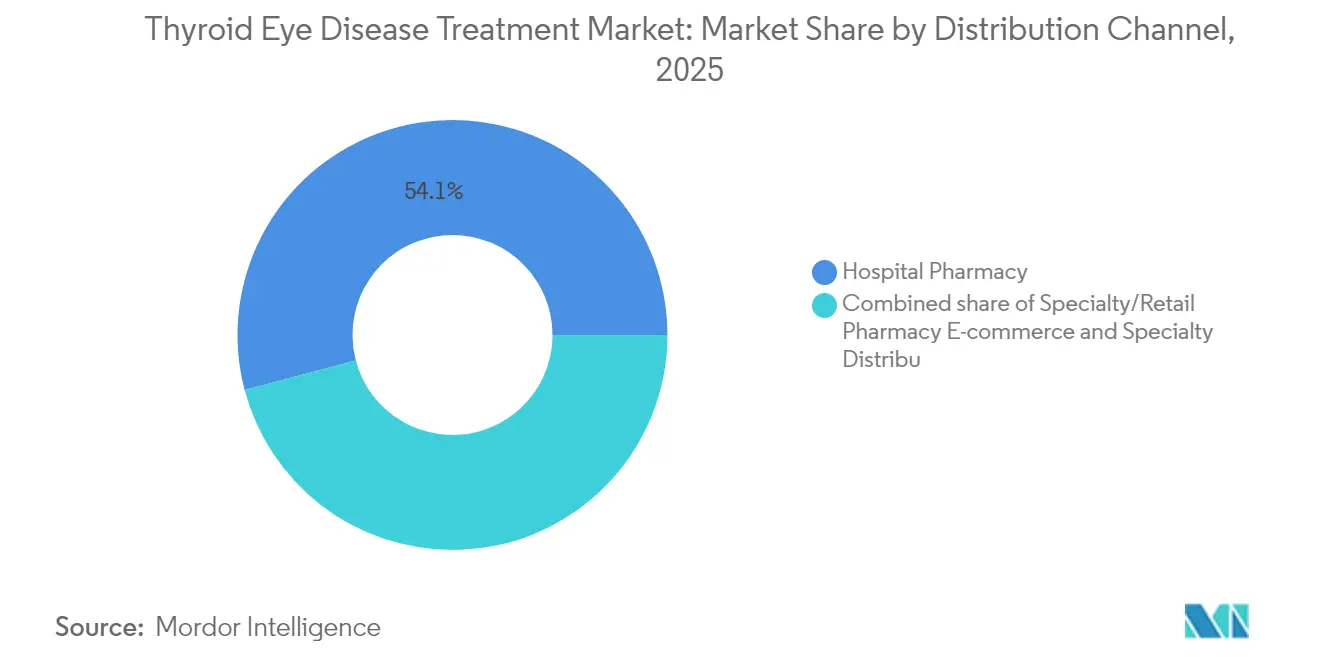

- Par canal de distribution, les pharmacies hospitalières détenaient 54,12 % de la part de marché du traitement de la maladie oculaire thyroïdienne en 2025, tandis que le commerce électronique et les distributeurs spécialisés devraient se développer à un CAGR de 12,31 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux de soins tertiaires représentaient 48,92 % de la taille du marché du traitement de la maladie oculaire thyroïdienne en 2025, et les cliniques spécialisées en endocrinologie et ophtalmologie progressent à un CAGR de 11,08 % jusqu'en 2031.

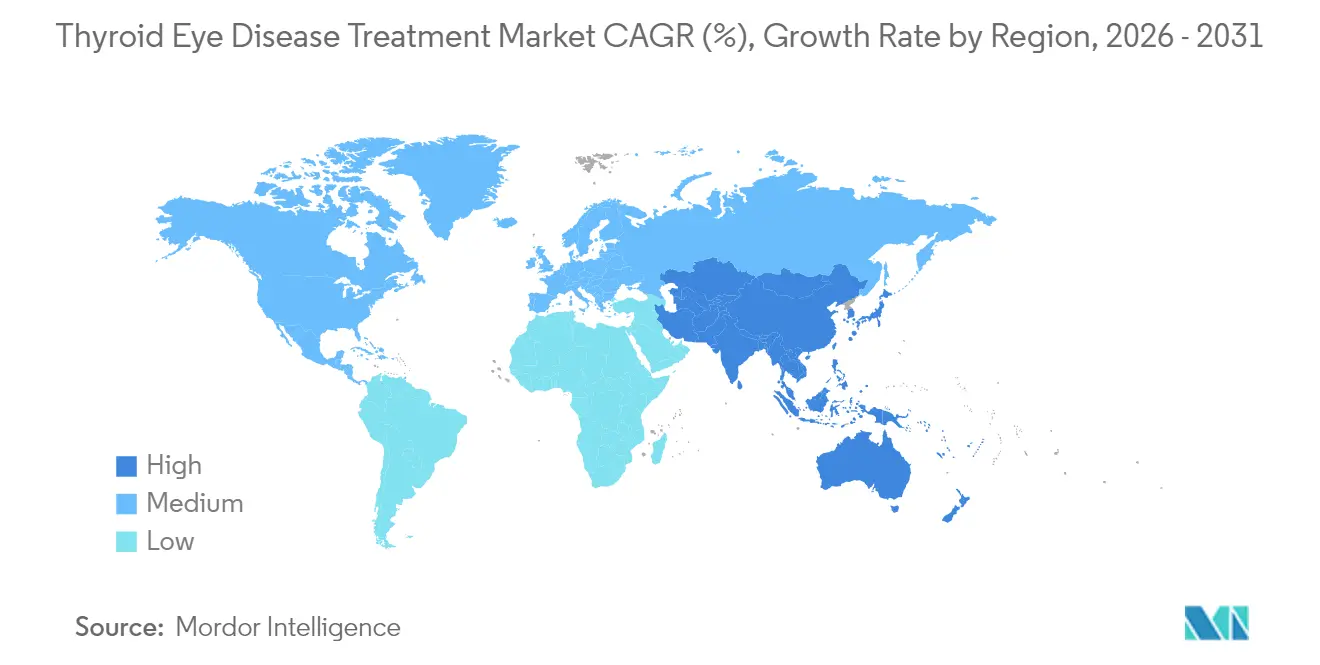

- Par géographie, l'Amérique du Nord représentait 46,25 % de la part en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 10,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la maladie oculaire thyroïdienne

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante des troubles thyroïdiens auto-immuns | 1.80% | Mondiale, avec une concentration plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante et programmes de dépistage des dysfonctionnements thyroïdiens | 1.50% | Principalement Asie-Pacifique, débordement vers Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Expansion des infrastructures spécialisées en ophtalmologie et en endocrinologie | 1.20% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations favorables aux médicaments orphelins et voies de remboursement | 2.10% | Mondiale, avec des gains précoces dans les zones réglementaires des États-Unis et de l'Union européenne | Court terme (≤ 2 ans) |

| Avancées dans les plateformes biologiques et d'immunothérapie ciblée | 1.90% | Mondiale | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé consacrées aux thérapies préservant la vision | 1.40% | Amérique du Nord et Union européenne, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des troubles thyroïdiens auto-immuns

La maladie oculaire thyroïdienne (MOT) accompagne 25 à 50 % des cas de maladie de Basedow et touche désormais environ 1 million de personnes aux États-Unis seulement. Les facteurs de stress liés au mode de vie urbain, le tabagisme et les variations de l'apport en iode intensifient les taux de dysfonctionnement thyroïdien auto-immun, notamment dans les économies à revenu élevé. Une reconnaissance plus large de l'atteinte oculaire liée à la thyroïdite de Hashimoto élargit la base de patients traitables et renforce les perspectives de croissance du marché du traitement de la maladie oculaire thyroïdienne. Le vieillissement démographique dans les régions développées accroît davantage la prévalence, en phase avec la capacité des systèmes de santé à gérer les affections chroniques à médiation immunitaire.

Sensibilisation croissante et programmes de dépistage des dysfonctionnements thyroïdiens

Les directives cliniques intersociétés entre les organismes d'endocrinologie et d'ophtalmologie ont réduit le délai moyen de diagnostic de 18 à 24 mois à environ 6 à 12 mois dans les centres spécialisés[2]Académie américaine d'ophtalmologie, "Impact économique du traitement précoce de la maladie oculaire thyroïdienne," aao.org. L'aide à la décision par intelligence artificielle intégrée dans les soins primaires améliore la reconnaissance précoce des modifications orbitaires, et les plateformes de téléophtalmologie étendent la portée des spécialistes dans les zones rurales. Une détection plus précoce oriente davantage de patients vers la phase active au cours de laquelle l'intervention biologique procure le bénéfice visuel maximal, renforçant l'adoption sur l'ensemble du marché du traitement de la maladie oculaire thyroïdienne.

Incitations favorables aux médicaments orphelins et voies de remboursement

Les désignations de thérapie révolutionnaire et de médicament orphelin réduisent les délais d'examen et confèrent jusqu'à sept ans d'exclusivité sur les principaux marchés. Des critères cliniques clairs tels que la réponse à la proptose simplifient les évaluations des technologies de santé, facilitant les obstacles au remboursement. La prévisibilité qui en résulte soutient le financement du pipeline et appuie des stratégies de lancement accélérées qui élargissent le marché du traitement de la maladie oculaire thyroïdienne.

Avancées dans les plateformes biologiques et d'immunothérapie ciblée

Les inhibiteurs sous-cutanés de l'IGF-1R tels que le VRDN-003 offrent des intervalles de dosage de 4 à 8 semaines par rapport à la norme intraveineuse de 3 semaines, améliorant l'adhérence et réduisant le trafic dans les centres de perfusion[3]Viridian Therapeutics, "Mises à jour cliniques du VRDN-003 et du veligrotug," viridiantherapeutics.com. La recherche parallèle sur le blocage de l'IL-6, les antagonistes du FcRn et la déplétion des cellules B élargit la diversité mécanistique, ouvrant la voie à des schémas de combinaison personnalisés susceptibles d'augmenter la réponse clinique et de modifier durablement la maladie.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du traitement et préoccupations relatives à l'impact budgétaire des payeurs | -1.60% | Mondiale, avec un impact aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Disponibilité limitée de spécialistes formés à la maladie oculaire thyroïdienne | -1.10% | Asie-Pacifique, Moyen-Orient et Afrique, marchés sélectifs de l'Union européenne | Moyen terme (2-4 ans) |

| Défis liés à la sécurité et à la tolérance des biologiques systémiques | -0.80% | Mondiale | Long terme (≥ 4 ans) |

| Incertitude réglementaire concernant les thérapies hors indication et émergentes | -0.70% | Mondiale, avec des variations régionales dans les délais d'approbation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du traitement et préoccupations relatives à l'impact budgétaire des payeurs

Un coût moyen d'un traitement biologique complet de 386 424 USD par patient, divulgué dans les dépôts tarifaires des entreprises, pèse sur les budgets des payeurs. Les processus de préautorisation s'étendent au-delà de trente jours dans de nombreux régimes américains, retardant la thérapie pendant la fenêtre critique de la maladie active. Dans les économies émergentes, les budgets limités consacrés aux maladies rares imposent des choix difficiles d'allocation des ressources qui freinent l'adoption et modèrent l'expansion à court terme du marché du traitement de la maladie oculaire thyroïdienne.

Disponibilité limitée de spécialistes formés à la maladie oculaire thyroïdienne

Une enquête menée par la Société américaine de chirurgie plastique et reconstructive ophtalmique a révélé que moins de 60 % des patients atteints de maladie oculaire thyroïdienne sont pris en charge par un sous-spécialiste. La concentration de l'expertise dans les zones urbaines contraint les patients ruraux à parcourir de longues distances, engendrant des coûts indirects et contribuant à la sous-prise en charge. Le développement du capital humain par le biais de bourses de perfectionnement et du tutorat à distance est essentiel pour libérer la prochaine vague de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : les biologiques maintiennent leur dominance sur le segment

Les anticorps monoclonaux ont capté 67,61 % de la part de marché du traitement de la maladie oculaire thyroïdienne en 2025, portés par le taux de réponse à la proptose de 83 % du téprotumumab documenté dans les essais pivots. L'administration intraveineuse et le suivi en milieu hospitalier ont soutenu une adoption robuste malgré la complexité logistique. Les immunosuppresseurs à petite molécule et la radiothérapie orbitaire ont conservé des rôles de niche pour les cas de maintien ou réfractaires, mais représentaient collectivement moins d'un cinquième des revenus.

L'élan du pipeline est centré sur les inhibiteurs sous-cutanés de l'IGF-1R et les agents oraux tels que le linsitinib, qui a atteint un taux de réponse à la proptose de 52 % lors des tests de phase 2b/3. Les formulations sous-cutanées promettent une administration à domicile toutes les 4 à 8 semaines, un changement susceptible de redistribuer la valeur vers les contextes ambulatoires. À mesure que ces candidats obtiennent leur approbation, ils devraient porter le CAGR du segment au-dessus du rythme global du marché, approfondissant la pénétration parmi les patients dissuadés par les contraintes de perfusion et renforçant la croissance sur l'ensemble du marché du traitement de la maladie oculaire thyroïdienne.

Par canal de distribution : les voies numériques perturbent l'approvisionnement conventionnel

Les pharmacies hospitalières détenaient 54,12 % des revenus de 2025, car les biologiques nécessitant une perfusion dépendent du stockage en chaîne du froid en milieu institutionnel et de la supervision des spécialistes. Cette dominance devrait s'éroder progressivement à mesure que les thérapies sous-cutanées et orales atteignent le marché, permettant aux prescriptions de migrer vers les contextes communautaires et à domicile. Les distributeurs spécialisés et les plateformes de commerce électronique devraient afficher un CAGR de 12,31 %, bénéficiant des modèles de livraison directe aux patients, de l'assistance à la navigation dans les assurances et des applications de surveillance de l'adhérence qui renforcent la rétention.

L'adoption croissante des consultations de téléophtalmologie via des réseaux tels que Medii réduit le délai de diagnostic et s'aligne sur la logistique de livraison à domicile. Ces tendances parallèles élargissent l'accès dans les régions éloignées, réduisent les frais de structure et améliorent la transparence de la chaîne d'approvisionnement, attirant les fabricants soucieux de sécuriser des marges cohérentes tout en élargissant la portée du marché du traitement de la maladie oculaire thyroïdienne.

Par utilisateur final : les cliniques spécialisées accélèrent les soins centrés sur le patient

Les hôpitaux de soins tertiaires ont généré 48,92 % des revenus de 2025 en offrant une imagerie diagnostique complète, des capacités de perfusion et un soutien chirurgical. Ils accueillent également des essais cliniques qui affinent les algorithmes de traitement et facilitent les programmes d'accès précoce. Cependant, le débit des patients est limité par des goulots d'étranglement dans la planification et des frais généraux élevés.

Les cliniques spécialisées en endocrinologie et en ophtalmologie devraient croître à un CAGR de 11,08 %, portées par des parcours de soins rationalisés et une intensité en capital plus faible. Des salles de perfusion conçues à cet effet, associées aux options sous-cutanées émergentes, permettent des volumes de visites plus élevés et des temps de chaise plus courts, améliorant la viabilité économique. À mesure que ces cliniques s'étendent régionalement, elles soutiennent la décentralisation des soins, améliorant la commodité pour les patients et renforçant l'expansion à long terme du marché du traitement de la maladie oculaire thyroïdienne.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 46,25 % en 2025, reflétant l'approbation précoce du téprotumumab par la FDA et une couverture d'assurance généralisée. Les réseaux académiques intégrés fournissent des données en situation réelle qui accroissent régulièrement le confort des médecins avec les biologiques. La taille du marché du traitement de la maladie oculaire thyroïdienne pour l'Amérique du Nord devrait atteindre 3,73 milliards USD d'ici 2031, soutenue par des lancements continus de pipeline et une population vieillissante.

L'Europe est entrée dans une nouvelle phase de croissance lorsque l'Agence européenne des médicaments a soutenu l'approbation du téprotumumab en avril 2025, initiant des négociations de prix au niveau national. Les évaluations nationales des technologies de santé examinent l'efficience coût-bénéfice mais tendent à approuver les thérapies qui préviennent la perte de vision. Une infrastructure de recherche robuste facilite la surveillance post-commercialisation, essentielle à l'adoption dans le cadre de mécanismes de remboursement basés sur les résultats. À mesure que les centres locaux s'inspirent des modèles de cliniques spécialisées américains, la pénétration régionale devrait s'accélérer, notamment en Allemagne, en France et dans les pays nordiques.

L'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus rapide de 10,22 % jusqu'en 2031, portée par des systèmes de santé qui se modernisent rapidement et une capacité croissante en endocrinologie. Le Japon couvre déjà le téprotumumab dans le cadre de son assurance nationale, tandis que des partenariats tels qu'Amgen-Medii équipent les cliniciens d'outils de téléconsultation pour la prise en charge à distance de la maladie oculaire thyroïdienne. La Chine et l'Inde restent sensibles aux coûts mais expérimentent des fonds pour les médicaments orphelins qui pourraient ouvrir un accès plus large. La hausse de l'incidence des maladies auto-immunes liée au stress urbain et aux changements de mode de vie ajoute un élan supplémentaire, positionnant le marché du traitement de la maladie oculaire thyroïdienne pour une montée en puissance significative dans la région.

Paysage concurrentiel

Le secteur du traitement de la maladie oculaire thyroïdienne reste modérément concentré. Le contrôle du téprotumumab par Amgen à la suite de son acquisition de Horizon Therapeutics pour 27,8 milliards USD a établi un leader de marché clair doté d'une infrastructure commerciale étendue. Pourtant, la pression concurrentielle s'intensifie alors que cinq programmes de phase 3 approchent de la soumission. Viridian Therapeutics a obtenu la désignation de thérapie révolutionnaire pour le veligrotug après avoir obtenu 70 % de réponse à la proptose dans la maladie oculaire thyroïdienne active et 56 % dans la maladie chronique, signalant un point d'entrée concurrent crédible.

L'innovation se concentre autour de trois leviers stratégiques. Premièrement, des formulations différenciées telles que les injections sous-cutanées à action prolongée promettent une commodité supérieure pour les patients. Deuxièmement, des mécanismes alternatifs incluant l'inhibition du FcRn visent à élargir le groupe de répondeurs. Troisièmement, les entreprises associent des thérapeutiques à des services de santé numérique pour rationaliser la coordination des soins. Les premiers exemples incluent des outils de suivi des symptômes pilotés par intelligence artificielle intégrés dans les flux de travail des pharmacies spécialisées qui signalent proactivement la non-adhérence.

La concurrence s'étend également géographiquement. Les biotechnologies nationales au Japon et en Chine font progresser des candidats ciblant l'IGF-1R et l'IL-6, tirant parti des réseaux d'essais cliniques régionaux pour un recrutement rapide. Les entreprises multinationales s'associent de plus en plus à des distributeurs locaux pour naviguer dans des systèmes de remboursement complexes tout en sécurisant l'exclusivité des données. Ces dynamiques suggèrent que le marché du traitement de la maladie oculaire thyroïdienne restera axé sur l'innovation, avec des changements de parts dictés par des gains démontrables en termes d'efficacité, de commodité et d'accessibilité financière.

Leaders du secteur du traitement de la maladie oculaire thyroïdienne

F. Hoffmann-La Roche Ltd

Amgen Inc.

Novartis AG

Viridian Therapeutics Inc.

Immunovant Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Viridian Therapeutics a reçu la désignation de thérapie révolutionnaire de la FDA pour le veligrotug après un taux de réponse à la proptose de 70 % dans la maladie active et de 56 % dans les cas chroniques.

- Avril 2025 : L'Agence européenne des médicaments a recommandé l'autorisation de mise sur le marché de Tepezza (téprotumumab) pour les adultes atteints de maladie oculaire thyroïdienne modérée à sévère.

- Février 2025 : Viridian Therapeutics a lancé des essais mondiaux de phase 3 (REVEAL-1 et REVEAL-2) pour le VRDN-003, une thérapie anti-IGF-1R sous-cutanée administrée toutes les 4 à 8 semaines.

- Janvier 2025 : Sling Therapeutics a annoncé des résultats positifs de phase 2b/3 LIDS pour le linsitinib oral, montrant 52 % de répondeurs à la proptose à 150 mg BID.

- Décembre 2024 : Viridian Therapeutics a annoncé que l'essai de phase 3 THRIVE-2 du veligrotug dans la maladie oculaire thyroïdienne chronique avait atteint tous les critères d'évaluation avec des taux de réponse à la proptose et à la diplopie de 56 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de la thyroïdose oculaire (TED) comme l'ensemble des thérapies pharmacologiques sur ordonnance, des produits biologiques, des immunosuppresseurs systémiques ou locaux, des corticostéroïdes, des inhibiteurs de l'IGF-1R à petites molécules et des radiations orbitales d'appoint administrés pour des épisodes de TED actifs ou chroniques dans le monde entier.

Exclusion du champ d'application : la chirurgie de décompression orbitaire purement esthétique et les lubrifiants en vente libre ne sont pas pris en compte.

Aperçu de la segmentation

- Par modalité de traitement

- Anticorps monoclonal

- Immunosuppresseur à petite molécule (mycophénolate, sirolimus)

- Corticostéroïde (intraveineux, oral, injection locale)

- Radiothérapie orbitaire

- Autres modalités de traitement

- Par canal de distribution

- Pharmacie hospitalière

- Pharmacie spécialisée/de détail

- Commerce électronique et distributeurs spécialisés

- Par utilisateur final

- Hôpitaux de soins tertiaires

- Cliniques spécialisées en endocrinologie/ophtalmologie

- Centres de chirurgie ambulatoire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des chirurgiens oculoplastiques, des payeurs et des responsables de pharmacies spécialisées en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier l'adhésion au dosage dans le monde réel, les prix émergents des produits biologiques sous-cutanés et les déclencheurs de remboursement au niveau national, ce qui nous a permis de réconcilier les résultats des bureaux et d'affiner les rampes d'adoption.

Recherche documentaire

Nous avons commencé par cartographier l'univers des patients et des thérapies à l'aide d'ensembles de données de niveau 1 librement accessibles, tels que les estimations mondiales de la santé de l'OMS, les notes épidémiologiques du National Eye Institute, les fichiers de sortie d'hôpital d'Eurostat et les codes commerciaux des douanes pour les importations d'anticorps monoclonaux. Les portails d'essais cliniques, les revues à comité de lecture et les livres blancs des associations (par exemple, l'American Thyroid Association) nous ont aidés à dimensionner les groupes de cas traités et les schémas d'administration typiques. Les documents 10-K des entreprises, les documents financiers de D&B Hoovers, les dossiers d'approbation de la FDA/EMA et les flux d'informations de Dow Jones Factiva ont ensuite permis d'établir les prix de vente moyens, les calendriers de lancement et les courbes d'absorption régionales. Ces références illustrent l'éventail des données utilisées ; de nombreuses autres sources publiques et payantes ont alimenté le modèle.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence par rapport à la cohorte traitée a été appliquée. Les cas de TED diagnostiqués, les ratios d'éligibilité au traitement et les taux de pénétration de la thérapie ont permis de créer des pools de volumes, qui ont été évalués à l'aide de lignes ASP spécifiques à chaque région. Les récapitulatifs des fournisseurs et les données sur les frais hospitaliers échantillonnés ont permis d'effectuer un contrôle croisé ascendant avant que les valeurs ne soient verrouillées. Les variables clés comprennent les taux d'achèvement des cours sur les produits biologiques, les tendances en matière de passage des produits biologiques aux stéroïdes, la force moyenne des flacons, les fluctuations monétaires et la cadence des approbations réglementaires. La régression multivariée, validée par un consensus d'experts, projette chaque facteur jusqu'en 2030 ; les tests de scénario couvrent les remises à zéro des prix et les lancements de nouveaux produits sur le marché.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des panels de facturation hospitalière indépendants et à des données d'importation, suivis d'une révision par un analyste à deux niveaux. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont déclenchées en cas d'événements importants tels que l'approbation de nouveaux produits biologiques.

Pourquoi la ligne de base du traitement de la maladie oculaire thyroïdienne de Mordor reste ferme

Les estimations publiées diffèrent parce que les entreprises varient les zones géographiques étudiées, n'incluent que les produits biologiques ou gèlent les hypothèses pendant des années. L'alignement rigoureux du champ d'application de Mordor, la modélisation à double voie et l'actualisation annuelle rendent notre base de référence fiable pour la planification budgétaire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,94 B (2025) | Renseignements sur le Mordor | - |

| USD 2,26 B (2024) | Conseil régional A | Se concentre sur 7 marchés principaux, omet les revenus de la radiothérapie |

| 2,71 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Conseil mondial B | Compte uniquement les médicaments biologiques ; exclut les stéroïdes facturés par l'hôpital. |

| USD 0,17 B (2025) | Journal de l'industrie C | Modèles de segment de médication TED légère seule, ASP conservatrices |

En bref, alors que d'autres éditeurs restreignent les définitions ou s'appuient sur des prix provenant d'une seule source, la construction équilibrée et transparente de Mordor, ancrée dans des modalités de traitement étendues et des données actualisées, offre aux décideurs la vision la plus fiable du marché du TED à l'heure actuelle.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la maladie oculaire thyroïdienne ?

La taille du marché du traitement de la maladie oculaire thyroïdienne est de 5,36 milliards USD en 2026 et devrait atteindre 8,09 milliards USD d'ici 2031.

Quelle modalité de traitement domine le marché aujourd'hui ?

Les anticorps monoclonaux dominent avec une part de revenus de 67,61 % en 2025, principalement en raison des solides performances cliniques du téprotumumab.

Pourquoi l'Asie-Pacifique devrait-elle connaître la croissance la plus rapide ?

La modernisation des systèmes de santé, le développement de la capacité en endocrinologie et la sensibilisation accrue aux maladies auto-immunes stimulent un CAGR de 10,22 % en Asie-Pacifique jusqu'en 2031.

Comment les nouveaux formats d'administration modifient-ils la prise en charge des patients ?

Les inhibiteurs sous-cutanés de l'IGF-1R et les thérapies orales à petites molécules réduisent la dépendance aux perfusions hospitalières, améliorant la commodité et élargissant l'accès.

Quels facteurs pourraient freiner la croissance à court terme ?

Les prix élevés des médicaments, la disponibilité limitée des spécialistes et les contraintes budgétaires des payeurs pourraient ralentir l'adoption, notamment dans les régions sensibles aux coûts.

Qui sont les principaux concurrents émergents ?

Viridian Therapeutics, Immunovant et Sling Therapeutics font progresser des programmes en phase avancée qui pourraient challenger le leadership d'Amgen au cours des cinq prochaines années.

Dernière mise à jour de la page le: