Taille et part du marché des médicaments contre la schizophrénie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.45 Milliards de dollars |

| Taille du Marché (2031) | 14.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la schizophrénie par Mordor Intelligence

La taille du marché mondial des médicaments contre la schizophrénie en 2026 est estimée à 12,45 milliards USD, en hausse par rapport à la valeur de 2025 de 12,07 milliards USD, avec des projections pour 2031 indiquant 14,51 milliards USD, croissant à un CAGR de 3,11 % sur la période 2026-2031. Derrière ce chiffre global stable, le marché des médicaments contre la schizophrénie évolue rapidement, les agonistes muscariniques, les modulateurs du glutamate et les agonistes partiels de la dopamine entrant en concurrence avec des thérapies antagonistes de la dopamine vieilles de plusieurs décennies. Les injectables à longue durée d'action (LAI) progressent à un CAGR de 8 % alors que les systèmes de santé cherchent à contrer des taux de non-adhérence de 50 %, tandis que le CAGR de 8,5 % de la région Asie-Pacifique souligne l'élargissement du diagnostic et de la couverture assurantielle. Le réalignement des portefeuilles s'accélère : Bristol Myers Squibb a acquis Karuna Therapeutics pour 14 milliards USD afin de sécuriser KarXT, et Johnson & Johnson a suivi avec un rachat de 14,6 milliards USD d'Intra-Cellular Therapies pour ajouter la lumatépérone, signalant que des mécanismes différenciés dictent désormais l'avantage concurrentiel. L'attention accrue des payeurs sur les résultats stimule également la demande de formulations réduisant les hospitalisations, une tendance favorisant les LAI et les agents de troisième génération.

Principaux enseignements du rapport

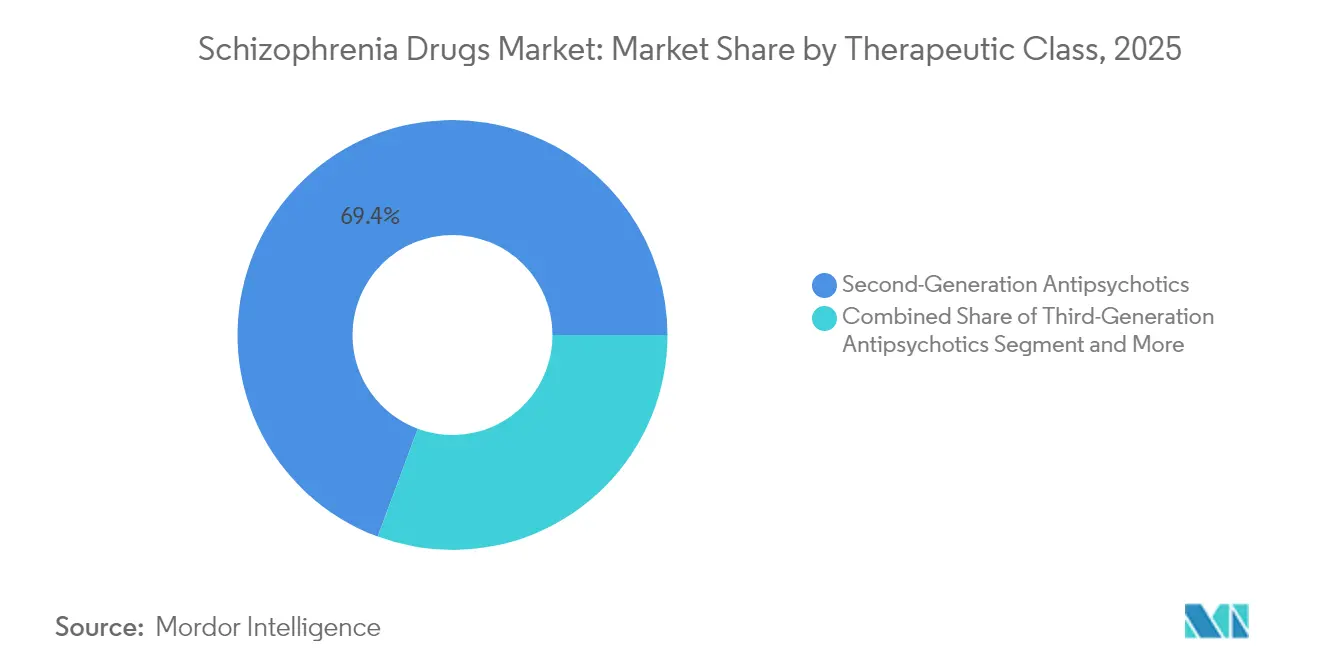

- Par classe thérapeutique, les antipsychotiques de deuxième génération détenaient 69,35 % de la part du marché des médicaments contre la schizophrénie en 2025, tandis que les agents de troisième génération progressent à un CAGR de 7,18 % jusqu'en 2031.

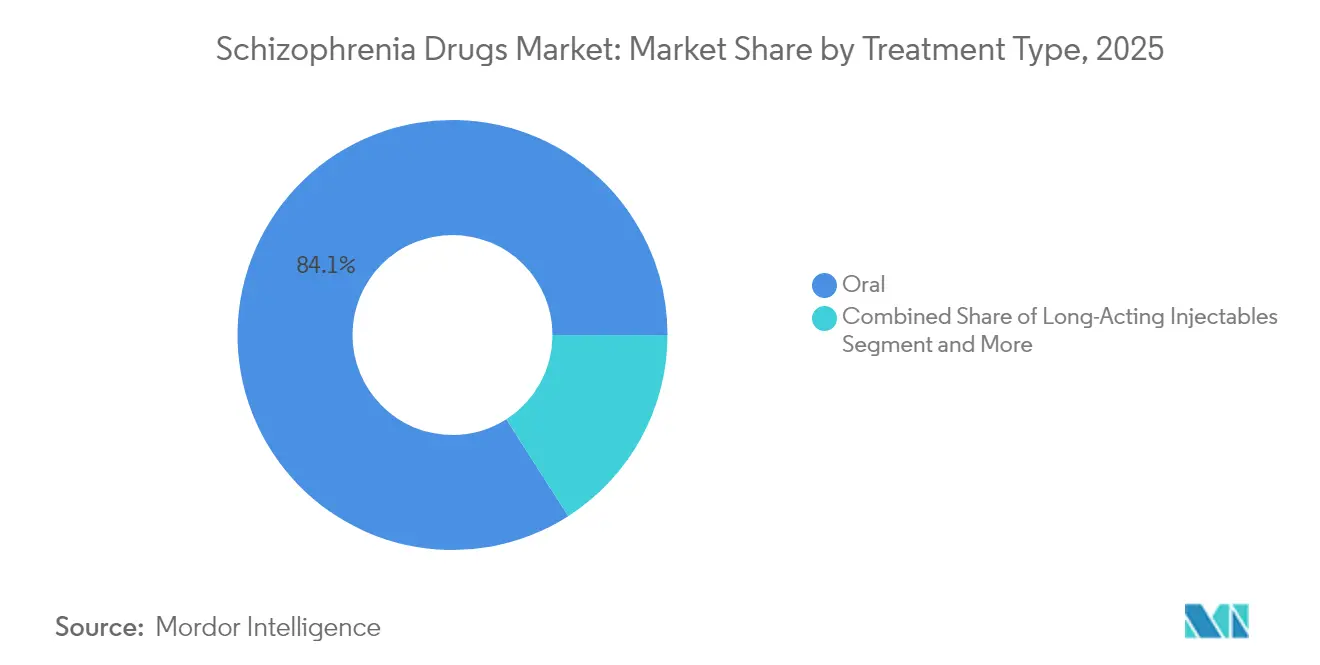

- Par type de traitement, les produits oraux représentaient 84,05 % de la taille du marché des médicaments contre la schizophrénie en 2025, tandis que les injectables à longue durée d'action se développent à un CAGR de 7,72 % sur la période 2026-2031.

- Par canal de distribution, les pharmacies de détail représentaient 54,72 % de la taille du marché en 2025 ; les pharmacies en ligne devraient croître à un CAGR de 8,82 % entre 2026 et 2031.

- Par mécanisme d'action des médicaments, les antagonistes dopamine-sérotonine étaient en tête avec une part de revenus de 79,35 % en 2025 ; les agonistes partiels dopamine D2/D3 progressent à un CAGR de 6,55 % jusqu'en 2031.

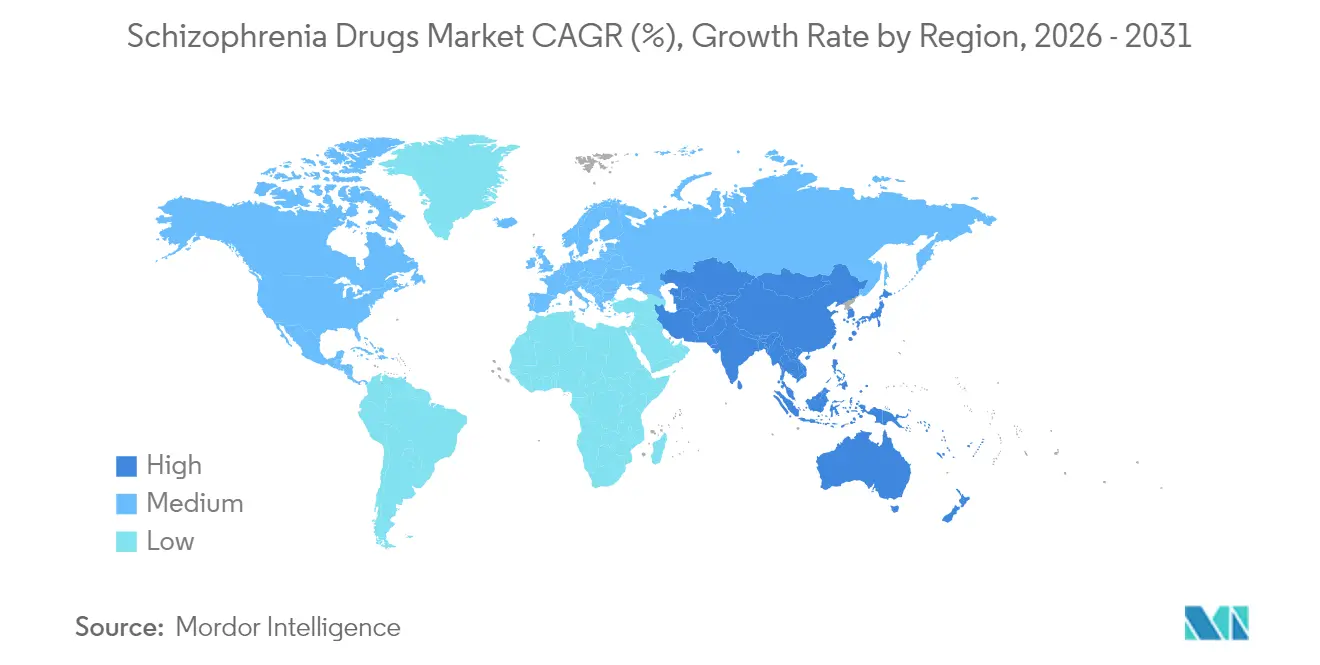

- Par géographie, l'Amérique du Nord était en tête avec 45,05 % des revenus en 2025 ; la région Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre la schizophrénie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante et diagnostic plus précoce de la schizophrénie | +1.2% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des formulations injectables à longue durée d'action pour une meilleure adhérence | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lancement de nouveaux agents de troisième génération et multi-cibles élargissant les options thérapeutiques | +0.7% | Amérique du Nord, suivi de l'Europe et du Japon | Moyen terme (2-4 ans) |

| Expansion de la couverture assurantielle en santé mentale et du financement gouvernemental mondial | +0.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Génériques abordables et programmes d'approvisionnement public améliorant l'accès dans les marchés émergents | +0.4% | Marchés émergents en Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante et diagnostic plus précoce de la schizophrénie

La prévalence mondiale a atteint 24 millions en 2025, et l'amélioration du dépistage en soins primaires signifie que davantage de patients entrent en traitement plus tôt. Les programmes d'intervention précoce s'étendent désormais du réseau national d'intervention précoce du Japon aux projets pilotes au Chili, raccourcissant la phase prodromique et élargissant la population traitée. Le fardeau économique a atteint 343,2 milliards USD aux États-Unis en 2024, intensifiant l'appétit des payeurs pour des médicaments réduisant les hospitalisations liées aux rechutes. Les centres académiques en Australie et à Singapour partagent des ensembles de données longitudinales qui facilitent la découverte de biomarqueurs, une démarche susceptible d'affiner prochainement la prescription spécifique aux segments. Ensemble, la prévalence croissante et le diagnostic proactif soutiennent la croissance des volumes sur le marché des médicaments contre la schizophrénie.

Adoption croissante des formulations injectables à longue durée d'action pour une meilleure adhérence

Jusqu'à la moitié des patients abandonnent le traitement oral dans l'année, pourtant les LAI réduisent le risque d'échec thérapeutique de 26 à 45 % et diminuent sensiblement les réhospitalisations. Les payeurs remboursent désormais la palipéridone tous les trois mois et l'olanzapine une fois par mois à parité avec les schémas oraux, renforçant l'adoption dans les cliniques ambulatoires américaines et allemandes. Les recommandations chinoises ont intégré les LAI dans les parcours de soins des premiers épisodes en 2025, consolidant la demande en Asie-Pacifique. La dynamique de R&D se déplace vers les dépôts sous-cutanés ; le TEV-749 de Teva a obtenu une satisfaction des patients supérieure à 92 % en Phase 3, indiquant que la commodité peut se traduire par une adhérence soutenue. L'effet cumulatif de ces développements est une expansion régulière de la pénétration des LAI au sein du marché des médicaments contre la schizophrénie.

Lancement de nouveaux agents de troisième génération et multi-cibles élargissant les options thérapeutiques

L'approbation par la FDA de la xanoméline-trospium en septembre 2024 a inauguré la première classe d'antipsychotiques à base muscarinique, marquant un moment charnière après 35 ans de complaisance dopaminergique[1]FDA, "La FDA approuve un médicament avec un nouveau mécanisme d'action pour le traitement de la schizophrénie," fda.gov. Les agonistes muscariniques, les agonistes TAAR-1 et les modulateurs glutamatergiques peuplent désormais le pipeline le plus diversifié depuis des décennies. La brexpiprazole et la cariprazine montrent déjà une efficacité supérieure pour les symptômes négatifs tout en atténuant la prise de poids, et les premières données de Phase 2 pour l'évenamide signalent des promesses dans les sous-groupes résistants au traitement. Les investisseurs ont injecté plus de 3 milliards USD dans les essais en phase avancée au cours de 2024-2025, catalysant un choix thérapeutique plus large et dynamisant la concurrence sur le marché des médicaments contre la schizophrénie.

Expansion de la couverture assurantielle en santé mentale et du financement gouvernemental mondial

La Commission consultative sur les paiements Medicare des États-Unis a décidé de supprimer le plafond de 190 jours pour les hospitalisations, étendant la couverture psychiatrique pour les cas graves de schizophrénie. Le New Jersey a imposé la parité de remboursement des hospitalisations pour les LAI, un modèle que d'autres États étudient. La loi japonaise sur la santé mentale de 2025 a élargi le remboursement des soins communautaires, y compris l'administration des LAI à domicile. En Europe, le programme EU4Health a alloué 825 millions EUR aux initiatives numériques de santé mentale, soutenant indirectement les prescriptions de télé-psychiatrie. Collectivement, ces mesures politiques élargissent les budgets des payeurs, créant un terrain fertile pour les innovations à prix premium sur le marché des médicaments contre la schizophrénie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité (métabolique, cardiovasculaire, neurologique) limitant l'utilisation à long terme | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Stigmatisation élevée et faible comportement de recherche de traitement freinant l'adoption | -0.6% | Mondial, particulièrement sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Parcours réglementaires et de remboursement complexes retardant le lancement de nouvelles thérapies | -0.4% | Mondial, avec un impact variable selon la région | Moyen terme (2-4 ans) |

| Expiration des brevets déclenchant une érosion des prix et une baisse des revenus pour les marques innovantes | -0.3% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité (métabolique, cardiovasculaire, neurologique) limitant l'utilisation à long terme

Jusqu'à 60 % des patients sous médicaments de deuxième génération développent une prise de poids ou des anomalies glycémiques qui doublent la mortalité cardiovasculaire par rapport à la population générale[2]Christoph Correll, "Risque métabolique avec les antipsychotiques," mdpi.com. La crainte de la dyskinésie tardive et du syndrome métabolique entraîne des changements fréquents de traitement, érodant les taux de persistance. Bien que les molécules de troisième génération réduisent la charge métabolique, les cliniciens surveillent toujours la prolongation du QT et l'akathisie, compliquant les plans d'adhérence à long terme. Ces problèmes de sécurité non résolus freinent l'adoption de la thérapie chronique sur le marché des médicaments contre la schizophrénie.

Stigmatisation élevée et faible comportement de recherche de traitement freinant l'adoption

La stigmatisation retarde les soins dans plus de 70 % des cas dans les régions à faible revenu ; les normes culturelles qualifient la schizophrénie d'affliction spirituelle, orientant d'abord les familles vers les guérisseurs traditionnels. Même aux États-Unis, les patients déclarant une stigmatisation internalisée élevée présentent une non-adhérence 40 % plus élevée, réduisant la demande réelle. La réticence à divulguer la maladie entrave l'inscription à l'assurance maladie parrainée par l'employeur, en particulier parmi les travailleurs de l'économie à la demande. Il en résulte une population traitée sous-pénétrée qui supprime le potentiel de revenus du marché des médicaments contre la schizophrénie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : le glissement vers les agents de troisième génération élargit les choix

Les médicaments de deuxième génération ont capturé 69,35 % de la part du marché des médicaments contre la schizophrénie en 2025 grâce à leur efficacité éprouvée. Cependant, les thérapies de troisième génération ont enregistré le CAGR le plus rapide de 7,18 % et devraient gagner davantage de terrain à mesure que leurs profils métaboliques favorables trouvent un écho auprès des payeurs et des médecins. La taille du marché des médicaments contre la schizophrénie attribuable aux produits de troisième génération pourrait dépasser 3,15 milliards USD d'ici 2031 si les tendances actuelles d'adoption se maintiennent. Les médicaments de première génération servent encore les contextes à contraintes budgétaires, mais cèdent progressivement du volume face aux préoccupations liées aux effets secondaires.

Les développeurs poursuivent désormais des voies muscariniques, TAAR-1 et glutamatergiques, fragmentant le paysage de classes autrefois stable. À mesure que les biomarqueurs émergent, les prescripteurs anticipent une sélection guidée par algorithme, accélérant les nœuds de croissance spécifiques aux mécanismes au sein du marché des médicaments contre la schizophrénie.

Par mécanisme d'action des médicaments : la diversité des récepteurs permet une prescription personnalisée

Les antagonistes dopamine-sérotonine monopolisaient autrefois le traitement, mais leur domination est tombée en dessous de 79,35 % des revenus de 2025 à mesure que les agonistes partiels et les nouveaux modulateurs gagnaient des parts. La préférence D3 de la cariprazine améliore le soulagement des symptômes négatifs, tandis que les modulateurs NMDA offrent de l'espoir pour les déficits cognitifs. La taille du marché des médicaments contre la schizophrénie liée aux agonistes partiels dopamine D2/D3 devrait augmenter à un CAGR de 6,55 % jusqu'en 2031.

Les régulateurs encouragent désormais des pipelines riches en mécanismes, accélérant les désignations de voie rapide pour les agents de première classe. Une plus grande hétérogénéité augmente la probabilité que les prescripteurs adaptent les schémas thérapeutiques aux groupes de symptômes, favorisant une concurrence nuancée au sein du marché des médicaments contre la schizophrénie.

Par type de traitement : les injectables à longue durée d'action consolident leur trajectoire de croissance

Les comprimés oraux dominaient 84,05 % des revenus en 2025, mais les LAI sont appelés à accroître leur part à mesure que les produits sous-cutanés abaissent les barrières d'administration. Les revenus des LAI sur le marché des médicaments contre la schizophrénie devraient approcher 3,62 milliards USD d'ici 2031, portés par la reconnaissance par les payeurs de leur économie de prévention des rechutes. Les injectables à courte durée d'action et les options transdermiques répondent à des besoins de niche tels que l'agitation aiguë ou les patients réticents aux aiguilles.

Les fabricants mettent l'accent sur les données probantes du monde réel : la palipéridone trimestrielle a réduit les journées d'hospitalisation Medicare de 32 %, et des formulations semestrielles sont en Phase 2. Ces données soutiennent des recommandations plus larges préconisant les LAI après la première rechute, accélérant potentiellement leur diffusion sur le marché des médicaments contre la schizophrénie.

Par canal de distribution : le commerce numérique remodèle les voies d'accès

Les pharmacies de détail détenaient 54,72 % de part, mais les canaux en ligne ont progressé à un CAGR de 8,82 % à mesure que les prescriptions de télé-psychiatrie ont augmenté. Les pharmacies « Internet+ » chinoises ont dispensé 38 % de boîtes d'antipsychotiques supplémentaires en 2024, et les volumes de commandes par correspondance aux États-Unis ont augmenté de 22 %. Les pharmacies hospitalières conservent leur importance pour l'initiation des LAI, mais ont cédé les renouvellements de routine aux points de vente communautaires.

L'examen de la FTC sur les gestionnaires de prestations pharmaceutiques pourrait réaligner les flux de remises, affectant les prix nets sur le marché des médicaments contre la schizophrénie. Pendant ce temps, RxPass d'Amazon et la clinique numérique de CVS Health intègrent des consultations en santé mentale, signalant que la concurrence dans la distribution repose désormais sur la portée des plateformes et l'engagement des patients.

Analyse géographique

L'Amérique du Nord représentait 45,05 % des revenus du marché des médicaments contre la schizophrénie en 2025, ancrée par un diagnostic élevé, une assurance robuste et une adoption précoce de nouveaux agents. La région accueille également la majorité des essais pivots, renforçant les avantages du premier entrant sur le marché. Cependant, l'inflation des médicaments spécialisés a dépassé la croissance des salaires, incitant les payeurs à renforcer les autorisations préalables qui pourraient tempérer la croissance future des volumes.

L'Asie-Pacifique a affiché le CAGR le plus rapide de 8,17 % et devrait porter sa part à 27,35 % d'ici 2031. Les moteurs comprennent la hausse du revenu disponible, l'expansion de l'assurance gouvernementale et les programmes d'intervention précoce au Japon et en Corée du Sud. La politique d'approvisionnement en volume de la Chine a réduit les prix, permettant des déploiements provinciaux de LAI en 2025. Les accords stratégiques, tels que les licences d'évenamide de Newron pour le Japon et la Corée, illustrent comment la localisation accélère la pénétration sur le marché des médicaments contre la schizophrénie.

L'Europe a maintenu un volume substantiel grâce à la couverture universelle et aux modèles de soins intégrés. L'Allemagne a mené l'adoption des LAI, tandis que l'initiative de prescription numérique de l'Espagne a réduit les lacunes de renouvellement de 18 %. Le continent abrite également plusieurs sites de fabrication de substances pharmaceutiques actives, offrant une résilience de la chaîne d'approvisionnement susceptible d'amortir les chocs de prix sur le marché des médicaments contre la schizophrénie.

Paysage concurrentiel

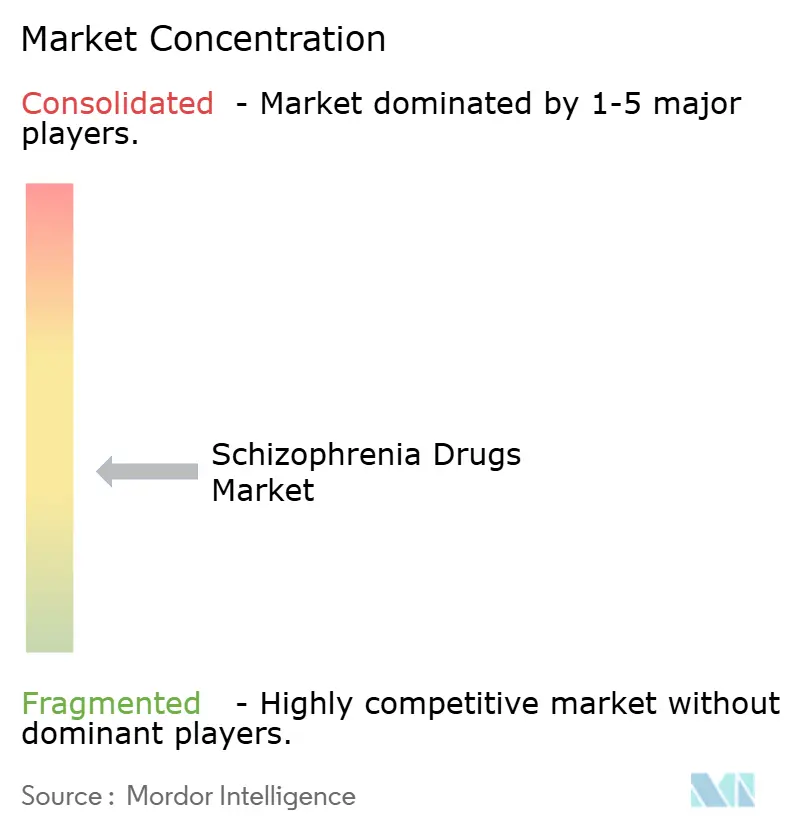

Le marché des médicaments contre la schizophrénie affiche une concentration modérée : les principales entreprises contrôlent une part significative des revenus du marché. Johnson & Johnson, Eli Lilly et Alkermes plc ancrent le classement grâce à Invega, Zyprexa et Cobenfy, respectivement. Les fusions et acquisitions récentes ont reconfiguré le secteur : le rachat de Karuna Therapeutics par Bristol Myers Squibb pour 14 milliards USD a sécurisé KarXT, et l'acquisition d'Intra-Cellular Therapies par Johnson & Johnson pour 14,6 milliards USD a intégré CAPLYTA dans son portefeuille de neurosciences[3]Synapse, "Vague de fusions et acquisitions," synapse.patsnap.com.

La diversité du pipeline alimente la rivalité. Teva fait progresser TEV-749, tandis que l'agoniste TAAR-1 NBI-1117568 de Neurocrine a affiché des données positives en Phase 2. Des entreprises à petite capitalisation comme Newron ciblent des stratégies d'appoint, positionnant l'évenamide pour les cas résistants. Les fabricants de génériques, dont Sunshine Biopharma, ont lancé des génériques de la lurasidone en 2025, intensifiant la pression sur les prix des marques matures. La différenciation stratégique repose désormais sur les résultats cliniques, la commodité de la posologie et les profils de sécurité.

Les entrants régionaux ajoutent de la complexité : Zai Lab a déposé une demande d'autorisation de mise sur le marché pour KarXT en Chine, visant à tirer parti d'une inclusion rapide dans la liste nationale de remboursement des médicaments. Les entreprises japonaises, soutenues par la voie Sakigake de l'Agence des produits pharmaceutiques et des dispositifs médicaux, recherchent des approbations domestiques accélérées. La dynamique concurrentielle équilibre donc l'échelle mondiale avec l'exécution localisée au sein du marché des médicaments contre la schizophrénie.

Leaders du secteur des médicaments contre la schizophrénie

Eli Lilly and Company

Alkermes PLC

Johnson & Johnson (Janssen)

AbbVie Inc. (Allergan)

Otsuka Pharmaceutical Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Newron Pharmaceuticals a lancé le programme de Phase 3 ENIGMA-TRS pour l'évenamide chez plus de 1 000 patients résistants au traitement.

- Mars 2025 : Teva Pharmaceuticals a annoncé des résultats positifs de Phase 3 SOLARIS pour le TEV-749 (olanzapine) sous-cutané mensuel avec une satisfaction des patients de 92 %.

Périmètre du rapport mondial sur le marché des médicaments contre la schizophrénie

Selon le périmètre du rapport, la schizophrénie est caractérisée par des délires, des hallucinations et d'autres difficultés cognitives, qui peuvent souvent constituer une lutte de toute une vie. Il s'agit d'un trouble mental chronique et grave qui affecte la façon dont une personne pense, ressent et se comporte. Les personnes atteintes de schizophrénie peuvent sembler avoir perdu le contact avec la réalité. Bien que la schizophrénie ne soit pas aussi courante que d'autres troubles mentaux, les symptômes peuvent être invalidants. Le marché des médicaments contre la schizophrénie est segmenté par classe thérapeutique (antipsychotiques de deuxième génération, antipsychotiques de troisième génération et autres classes thérapeutiques), traitement (oral et injectables) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Antipsychotiques de deuxième génération (atypiques) |

| Antipsychotiques de troisième génération (agonistes partiels D2/D3) |

| Antipsychotiques de première génération (typiques) |

| Autres classes thérapeutiques |

| Antagonistes dopamine-sérotonine |

| Agonistes partiels dopamine D2/D3 |

| Modulateurs des récepteurs NMDA |

| Nouveaux modulateurs multi-cibles |

| Oral (comprimés, gélules, solutions) |

| Injectables à longue durée d'action (dépôt) |

| Injectables à courte durée d'action |

| Patch transdermique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Antipsychotiques de deuxième génération (atypiques) | |

| Antipsychotiques de troisième génération (agonistes partiels D2/D3) | ||

| Antipsychotiques de première génération (typiques) | ||

| Autres classes thérapeutiques | ||

| Par mécanisme d'action des médicaments | Antagonistes dopamine-sérotonine | |

| Agonistes partiels dopamine D2/D3 | ||

| Modulateurs des récepteurs NMDA | ||

| Nouveaux modulateurs multi-cibles | ||

| Par type de traitement | Oral (comprimés, gélules, solutions) | |

| Injectables à longue durée d'action (dépôt) | ||

| Injectables à courte durée d'action | ||

| Patch transdermique | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments contre la schizophrénie ?

Elle est de 12,45 milliards USD en 2026 et devrait atteindre 14,51 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les ventes de traitements de la schizophrénie ?

L'Asie-Pacifique se développe à un CAGR de 8,17 % jusqu'en 2031 grâce à une couverture assurantielle plus large et à une augmentation des diagnostics.

Pourquoi les injectables à longue durée d'action gagnent-ils du terrain ?

Les LAI réduisent le risque d'échec thérapeutique jusqu'à 45 % et diminuent les hospitalisations, améliorant l'adhérence et l'économie pour les payeurs.

En quoi les antipsychotiques de troisième génération sont-ils différents ?

Ils offrent de meilleurs profils métaboliques et un meilleur contrôle des symptômes négatifs par rapport aux anciens antagonistes de la dopamine.

Quelle est la concentration de la concurrence dans ce domaine thérapeutique ?

Les cinq premières entreprises détiennent environ 62 % des revenus, reflétant une concentration modérée qui diminue à mesure que de nouveaux entrants apparaissent.

Dernière mise à jour de la page le: