Taille et part du marché des médicaments antipsychotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.35 Milliards de dollars |

| Taille du Marché (2031) | 28.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments antipsychotiques par Mordor Intelligence

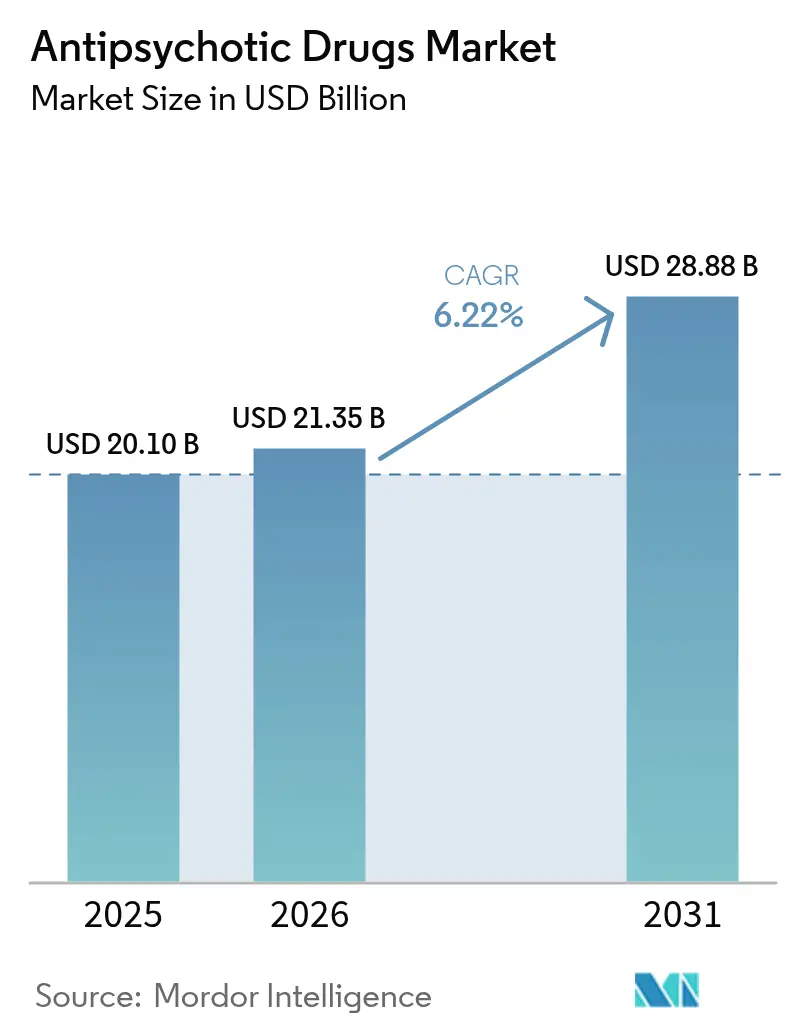

La taille du marché des médicaments antipsychotiques devrait passer de 20,10 milliards USD en 2025 à 21,35 milliards USD en 2026 et devrait atteindre 28,88 milliards USD d'ici 2031 à un CAGR de 6,22 % sur la période 2026-2031.

La croissance repose sur trois piliers : la progression constante des troubles de santé mentale diagnostiqués, l'adoption rapide des agents de troisième génération dotés d'une activité agoniste partielle de la dopamine ou d'activité sur les récepteurs muscariniques, et le financement soutenu des payeurs publics qui réduit les coûts à la charge des patients. La consolidation parmi les innovateurs remodèle l'arène concurrentielle, avec des acquisitions récentes à haute valeur conçues pour sécuriser la propriété intellectuelle et accélérer le développement d'actifs différenciés. Parallèlement, les injectables à longue durée d'action gagnent en dynamisme à mesure que les données en vie réelle confirment une prévention supérieure des rechutes et des compensations de coûts. Les génériques, cependant, intensifient la pression sur les prix à mesure que les brevets expirent sur les molécules atypiques phares, incitant les entreprises à associer les médicaments à des compagnons thérapeutiques numériques qui renforcent l'observance et prolongent les cycles de vie des produits.

Principaux enseignements du rapport

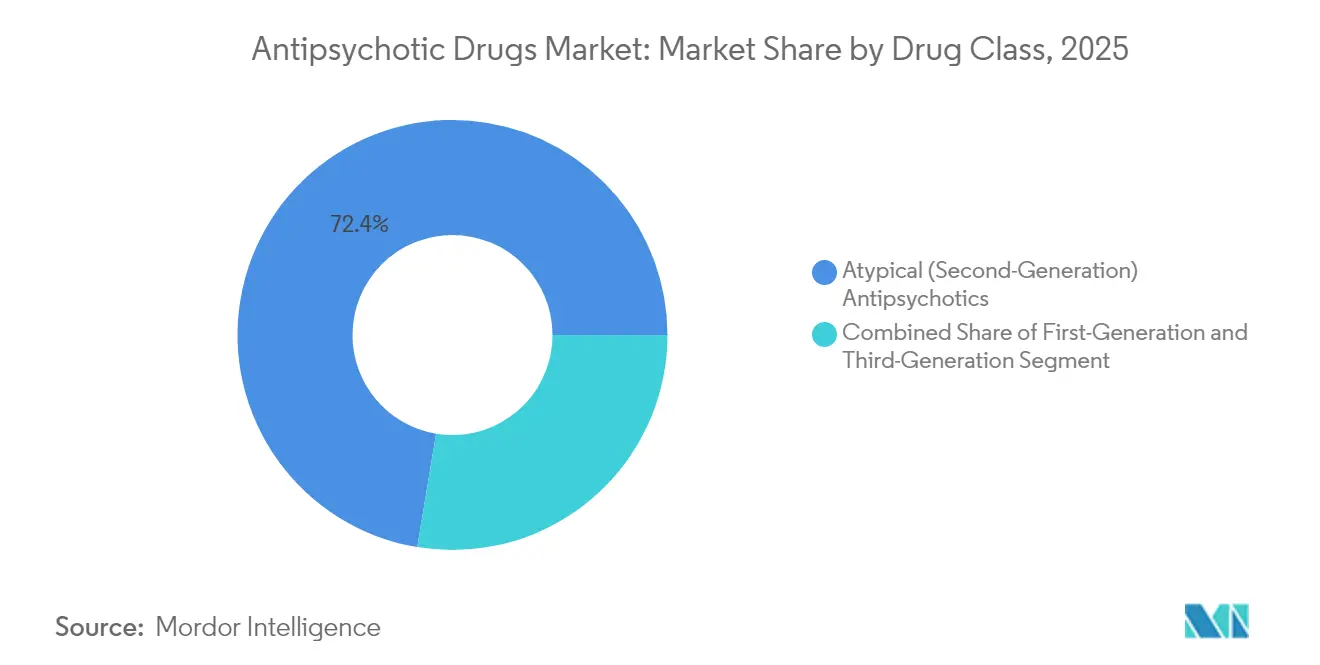

- Par classe de médicaments, les agents atypiques ont dominé avec 72,38 % de la part du marché des médicaments antipsychotiques en 2025, tandis que les agents de troisième génération devraient afficher le CAGR le plus rapide de 6,96 % jusqu'en 2031.

- Par application thérapeutique, la schizophrénie a représenté 61,72 % de la taille du marché des médicaments antipsychotiques en 2025, tandis que le trouble bipolaire progresse à un CAGR de 7,72 % jusqu'en 2031.

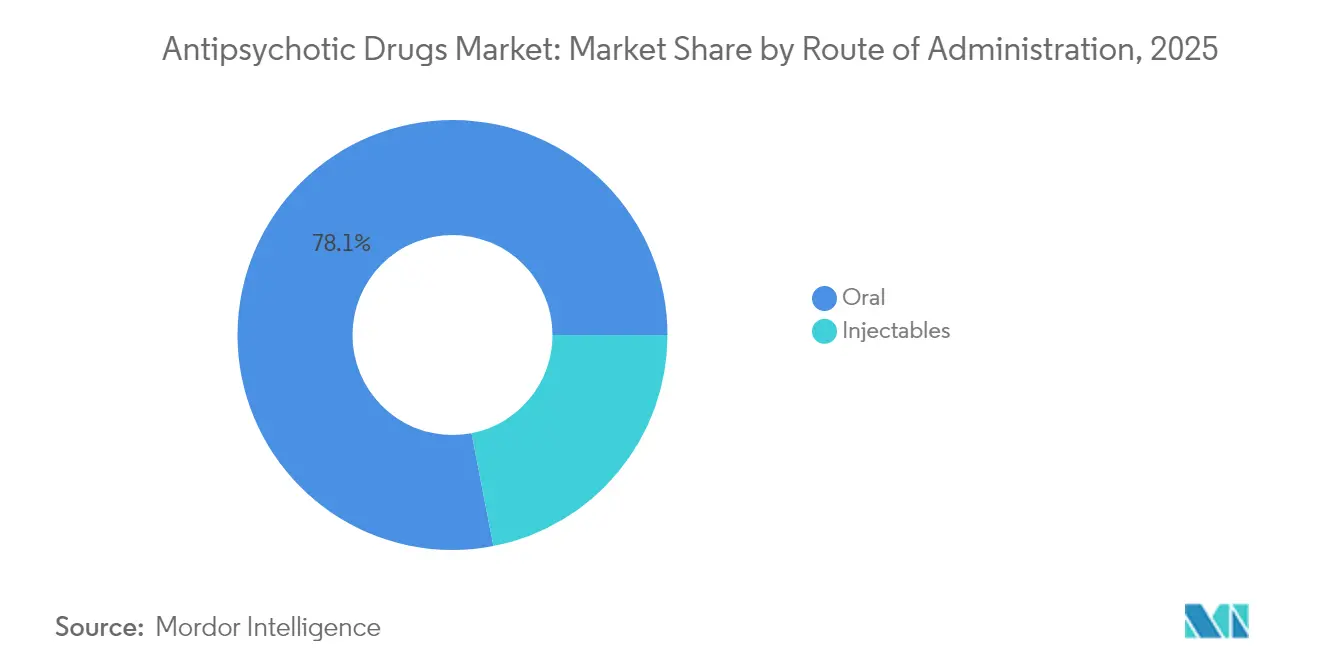

- Par voie d'administration, les formulations orales ont représenté 78,05 % de la part des revenus en 2025 ; les injectables à longue durée d'action devraient se développer à un CAGR de 7,55 % entre 2026 et 2031.

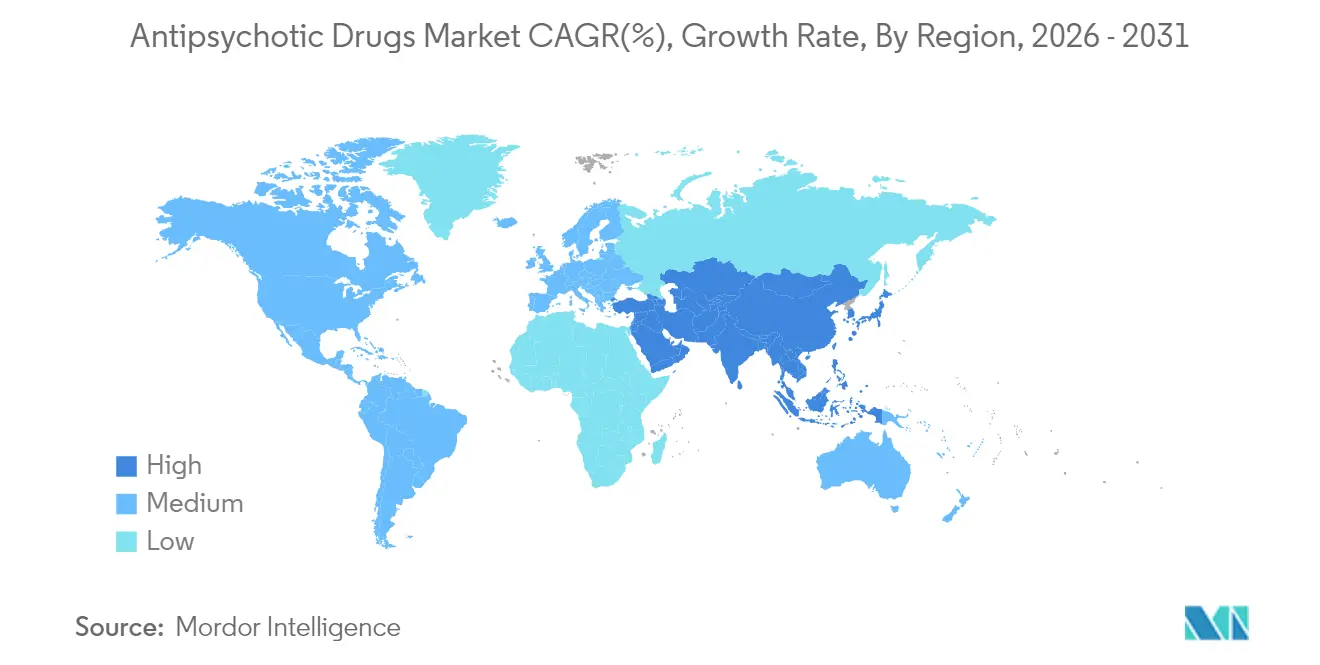

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,22 % de la part du marché des médicaments antipsychotiques en 2025, tandis que la région Asie-Pacifique est la plus dynamique, avec un CAGR de 7,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments antipsychotiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Adoption croissante des injectables à longue durée d'action dans les programmes de santé mentale communautaire | +1.0% | Mondial, plus fort en Amérique du Nord et en Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres d'intervention précoce pour la psychose | +0.7% | L'Amérique du Nord et l'Europe en tête | Long terme (≥ 4 ans) |

| Augmentation de la couverture Medicaid/Medicare pour les agents de troisième génération | +0.9% | Principalement en Amérique du Nord | Court terme (≤ 2 ans) |

| Intérêt croissant des gouvernements et des organisations de soins de santé pour la santé mentale | +1.3% | Mondial | Moyen à long terme (2-4+ ans) |

| Applications thérapeutiques numériques complémentaires améliorant l'observance médicamenteuse | +0.5% | L'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Pipeline de R&D solide et approbations de la FDA pour de nouvelles formulations | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe ; l'Asie-Pacifique suit | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des injectables à longue durée d'action dans les programmes de santé mentale communautaire

Les antipsychotiques injectables à longue durée d'action comblent l'écart de non-observance de 50 % qui compromet le traitement oral. Une étude de 2024 publiée dans le Journal of Clinical Psychopharmacology a rapporté des taux de réadmission à 30 jours de 1,9 % pour les injectables à longue durée d'action contre 8,3 % pour les médicaments oraux, ce qui se traduit par une réduction de 77 % des réhospitalisations précoces. L'initiation précoce des injectables à longue durée d'action dans les 12 mois suivant le diagnostic génère des économies de santé annuelles de 7 195 USD par patient en réduisant le recours aux services d'urgence. Ces résultats convainquent les payeurs de rembourser les injectables à longue durée d'action plus tôt dans les algorithmes de traitement, accélérant leur pénétration dans les cliniques communautaires.

Expansion des centres d'intervention précoce pour la psychose

Les programmes de soins spécialisés coordonnés se développent rapidement. L'Alliance nationale pour les maladies mentales estime qu'un déploiement plus large pourrait toucher 600 000 à 800 000 patients supplémentaires et générer 115 à 140 milliards USD d'économies systémiques sur une décennie. Une étude de 2024 menée à Hong Kong et publiée dans JAMA Network Open a associé la mise en œuvre du modèle EASY Plus à de fortes baisses des épisodes d'automutilation chez les adultes âgés de 26 à 44 ans. Ces centres privilégient les agents plus récents présentant des profils d'efficacité et de tolérance équilibrés, stimulant la demande pour les options de troisième génération.

Augmentation de la couverture Medicaid/Medicare pour les agents de troisième génération

L'avis de taux 2025 pour Medicare Advantage et la Partie D augmente les paiements de 3,70 % et établit un plafond de dépenses à la charge du patient de 2 000 USD, élargissant ainsi l'accès aux nouveaux antipsychotiques à prix élevé.[1]Emily Eisner et al., "Obstacles et facilitateurs de l'engagement des utilisateurs avec les interventions numériques en santé mentale," JMIR Mental Health, mental.jmir.orgToutes les maladies chroniques relèvent désormais de la Gestion de la thérapie médicamenteuse, garantissant que les médicaments de santé mentale font l'objet d'un examen actif et d'un soutien. L'élargissement de la couverture accélère l'adoption d'agents tels que la cariprazine et la brexpiprazole, amortissant les pertes de revenus dues à l'érosion par les génériques.

Applications thérapeutiques numériques complémentaires améliorant l'observance médicamenteuse

Les outils basés sur les smartphones qui proposent des rappels, des journaux de symptômes et des tableaux de bord pour les cliniciens s'avèrent efficaces dans les contextes psychiatriques. Une synthèse de 2025 publiée dans JMIR Mental Health a révélé que l'alignement sur les besoins des patients et le soutien humain sont des facteurs clés d'engagement. [2]Centres pour les services Medicare et Medicaid, "Le CMS finalise les mises à jour de paiement pour les programmes Medicare Advantage et Partie D 2025," cms.gov La FDA a accordé le statut de dispositif révolutionnaire à un thérapeutique numérique sur ordonnance pour la schizophrénie en 2024, soulignant l'acceptation réglementaire des compléments logiciels. Une meilleure observance prolonge la persistance médicamenteuse, élargissant la base de la population traitée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Falaises de brevets des principales molécules atypiques | -1,7 | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépendance causée par les médicaments antipsychotiques | -1,0 | Mondial | Long terme (≥ 5 ans) |

| Mises en garde encadrées limitant les prescriptions pédiatriques | -0,8 | États-Unis, Union européenne | Moyen terme (~ 3-4 ans) |

| Expansion du contrôle des prix dans le cadre de la liste nationale de remboursement des médicaments de Chine | -0,6 | Chine, avec des effets de débordement en Asie-Pacifique | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Falaises de brevets des principales molécules atypiques

Les grandes marques font face à une perte imminente d'exclusivité. L'expiration du brevet d'Abilify Maintena en juin 2025 menace 44 % de sa base de prescriptions. Invega Sustenna de Johnson & Johnson a enregistré 2,9 milliards USD de ventes aux États-Unis en 2023, mais les génériques de Teva et Viatris se profilent. L'érosion des prix déprime les revenus des marques et comprime les marges sur l'ensemble du marché des médicaments antipsychotiques.

Dépendance causée par les médicaments antipsychotiques

Les problèmes de sécurité freinent l'acceptation à long terme. La dyskinésie tardive touche jusqu'à 127 personnes pour 1 000 utilisateurs aux États-Unis, affectant environ 500 000 individus. Une étude de 2024 publiée dans Heart Rhythm a associé certains agents à un allongement sévère de l'intervalle QT chez plus de 10 % des utilisateurs, augmentant le risque d'arythmie. Ces profils d'événements indésirables restreignent la prescription dans les cohortes vulnérables, tempérant l'adoption globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les agents de troisième génération redéfinissent les paradigmes de traitement

Les formulations atypiques ont généré la plus grande taille du marché des médicaments antipsychotiques en 2025, captant 72,38 % des revenus grâce à des indications larges et à la familiarité des payeurs. Les agents de troisième génération, bien que plus modestes en valeur absolue, devraient dépasser le marché global avec un CAGR de 6,96 % jusqu'en 2031. Leur activité agoniste partielle de la dopamine ou leur double activité muscarinique atténue les effets secondaires extrapyramidaux, un avantage clair qui renforce la confiance des cliniciens. Le Cobenfy (xanoméline-trospium) de Bristol Myers Squibb, la première nouvelle classe mécanistique en 70 ans, illustre ce pivot.

L'amélioration des profils métaboliques et la réduction du risque de dyskinésie tardive renforcent les propositions de valeur pour les payeurs. La taille du marché des médicaments antipsychotiques associée aux produits de troisième génération devrait se développer régulièrement à mesure que les candidats en pipeline tels que la rolupéridone progressent vers une éventuelle approbation. Les agents de première génération restent utiles dans les situations d'agitation aiguë et dans les contextes à ressources limitées, mais leur part diminue chaque année en raison de préoccupations liées à la tolérance.

Par application thérapeutique : le trouble bipolaire stimule l'expansion

Le traitement de la schizophrénie a dominé les revenus, représentant 61,72 % de la part du marché des médicaments antipsychotiques en 2025. Le trouble bipolaire est le cas d'usage à la croissance la plus rapide, avec un CAGR de 7,72 % prévu à mesure que les médecins adoptent des agents efficaces dans les phases maniaques et dépressives. CAPLYTA (lumatépérone) a obtenu l'approbation pour la dépression bipolaire de type I et II, ce qui a conduit Johnson & Johnson à acquérir Intra-Cellular Therapies pour 14,6 milliards USD afin de sécuriser la franchise CAPLYTA.

La demande d'approbation en cours de CAPLYTA dans le trouble dépressif majeur et l'extension d'indication de REXULTI en 2023 pour l'agitation dans la démence d'Alzheimer élargissent la portée clinique. Sur la période de prévision, la taille du marché des médicaments antipsychotiques liée à la psychose associée à la démence devrait augmenter à mesure que les payeurs reconnaissent les avantages du soulagement des symptômes comportementaux.

Par voie d'administration : les injectables à longue durée d'action gagnent en dynamisme

Les comprimés oraux ont conservé la position dominante avec 78,05 % du total des revenus 2025, privilégiés pour la maintenance chronique et la flexibilité. Pourtant, le segment des injectables à longue durée d'action devrait afficher un CAGR de 7,55 % jusqu'en 2031, les gains d'observance et les intervalles de dosage plus longs améliorant les résultats. La taille du marché des médicaments antipsychotiques pour les injectables à longue durée d'action augmentera davantage avec les formulations mensuelles et bimensuelles telles que Rykindo, Uzedy et Abilify Asimtufii obtenant des autorisations réglementaires.

Les données de phase 3 pour TEV-749, un injectable à longue durée d'action sous-cutané d'olanzapine, confirment l'efficacité et la tolérance, signalant des voies d'expansion à court terme. Les injectables à courte durée d'action resteront une niche, réservés à la stabilisation d'urgence.

Analyse géographique

L'Amérique du Nord a généré 39,22 % des revenus mondiaux en 2025, portée par l'adoption précoce des agents de troisième génération et les réformes des payeurs qui plafonnent les dépenses annuelles à la charge des patients à 2 000 USD dans le cadre de Medicare Partie D cms.gov. Les approbations de la FDA pour les thérapies ciblant les récepteurs muscariniques et les injectables à longue durée d'action bimensuels soutiennent l'enthousiasme clinique, tandis que le Canada et le Mexique apportent une croissance incrémentale grâce à des programmes d'investissement en santé mentale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,61 % jusqu'en 2031. Les innovateurs nationaux chinois ont obtenu la première approbation américaine pour un injectable à longue durée d'action de palipéridone palmitate développé en Chine en 2024, mettant en lumière l'essor de la recherche dans la région. L'amélioration de la pénétration de l'assurance et les campagnes de déstigmatisation en Inde et en Asie du Sud-Est élargissent la population traitée, propulsant davantage le marché des médicaments antipsychotiques.

L'Europe conserve une part solide ancrée par la couverture santé universelle et un accent réglementaire sur les données en vie réelle. L'approbation en 2025 de Rxulti pour la schizophrénie adolescente élargit l'accès dans une population sensible. Les accords prix-volume tempèrent l'inflation des prix catalogue, mais l'adoption compensatoire de nouvelles thérapies soutient une croissance régulière en valeur. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus modestes, devraient surpasser les moyennes historiques à mesure que les gouvernements intègrent les services de santé mentale dans les régimes nationaux de prestations.

Paysage concurrentiel

La consolidation stratégique définit les flux de transactions en 2025. Johnson & Johnson a acquis Intra-Cellular Therapies pour 14,6 milliards USD afin de sécuriser les franchises bipolaires et schizophréniques de CAPLYTA. Bristol Myers Squibb a acquis Karuna Therapeutics pour ajouter KarXT, un agoniste des récepteurs muscariniques, soulignant l'appétit pour la diversité mécanistique.

L'innovation numérique introduit de nouveaux entrants. Le thérapeutique numérique sur ordonnance expérimental de Boehringer Ingelheim et Click Therapeutics a reçu le statut de dispositif révolutionnaire, marquant l'essor des logiciels aux côtés des molécules. TerXT de Terran Biosciences vise à combiner des promédicaments de xanoméline et de trospium dans une formulation orale quotidienne et injectable à longue durée d'action, défiant les acteurs établis.

Les structures de partenariat diversifient les risques. La collaboration d'AbbVie avec Gilgamesh Pharmaceuticals, d'une valeur initiale de 65 millions USD, explore les neuroplastogènes, avec des jalons pouvant atteindre 1,95 milliard USD. Les acteurs de taille moyenne s'appuient sur les licences pour étendre leur portée géographique sans sur-mobiliser le capital, préservant l'optionnalité du pipeline dans un environnement concurrentiel axé sur les données.

Leaders du secteur des médicaments antipsychotiques

Eli Lilly and Company

Johnson & Johnson

Pfizer Inc.

AstraZeneca plc

Otsuka Pharmaceutical Co, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Johnson & Johnson a acquis Intra-Cellular Therapies pour 14,6 milliards USD, ajoutant CAPLYTA à son portefeuille de neurosciences.

- Janvier 2025 : Acadia Pharmaceuticals a déposé DAYBUE auprès de l'Agence européenne des médicaments et a présenté des programmes d'accès géré prévus pour le deuxième trimestre 2025.

- Septembre 2024 : La FDA a autorisé le Cobenfy de Bristol Myers Squibb, le premier antipsychotique ciblant les récepteurs muscariniques.

- Juillet 2024 : Luye Pharma a obtenu l'approbation de la FDA pour Erzofri, un injectable à longue durée d'action de palipéridone palmitate développé en Chine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des médicaments antipsychotiques comme l'ensemble des produits pharmaceutiques sur ordonnance dont l'indication principale est la prise en charge des troubles liés à la psychose, principalement la schizophrénie, la manie ou les épisodes mixtes associés au trouble bipolaire, et la psychose liée à la démence, administrés sous forme de solides oraux ou d'injectables à courte et longue durée d'action, et valorisés au niveau du prix départ fabricant.

Exclusion du périmètre : les médicaments utilisés uniquement comme hypnotiques, anxiolytiques ou stabilisateurs de l'humeur sans étiquetage formel de psychose sont hors du champ de cette estimation.

Aperçu de la segmentation

- Par classe de médicaments

- Antipsychotiques typiques (première génération)

- Antipsychotiques atypiques (deuxième génération)

- Agonistes partiels de la dopamine (troisième génération)

- Par application thérapeutique

- Schizophrénie

- Trouble bipolaire

- Trouble dépressif majeur

- Psychose liée à la démence

- Autres

- Par voie d'administration

- Oral

- Injectables

- Injectables à longue durée d'action

- Injectables à courte durée d'action

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des psychiatres praticiens, des pharmaciens hospitaliers, des conseillers en matière de remboursement et des universitaires régionaux leaders d'opinion en Amérique du Nord, en Europe et dans la région Asie-Pacifique à forte croissance nous ont aidés à tester les ratios de conversion prévalence-traitement, les schémas d'observance pour les LAI et le calendrier probable d'érosion générique. Leurs analyses ont guidé l'ajustement final des hypothèses et la pondération des scénarios.

Recherche documentaire

Les analystes de Mordor ont commencé par des sources en libre accès telles que les fichiers de prévalence en santé mentale de l'OMS, les Perspectives de la population mondiale des Nations Unies, les tableaux de bord des dépenses de santé de l'OCDE et les bases de données nationales d'utilisation des médicaments (par exemple, Medicare Part D et EMA EudraVigilance) pour établir des références sur les pools de patients traités et les évolutions thérapeutiques.

Les registres d'essais cliniques, les récents dossiers d'approbation de la FDA et de l'EMA, ainsi que les bulletins des associations professionnelles ont ensuite permis de cartographier les actifs de troisième génération émergents et les tendances d'adoption des injectables à longue durée d'action.

Des référentiels payants, D&B Hoovers pour les vérifications des signaux de chiffre d'affaires des entreprises et Dow Jones Factiva pour des indices validés de PAM pondérés par les volumes, ont apporté une profondeur supplémentaire.

Cette liste est illustrative ; de nombreuses autres sources publiques et propriétaires ont alimenté le nettoyage des données et le comblement des lacunes.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante de la prévalence au cohorte traitée par trouble et par région ; les ratios d'incidence, de diagnostic et de pénétration du traitement sont ajustés à l'aide des volumes d'ordonnances historiques codés selon la CIM.

Les agrégations fournisseurs et les vérifications par échantillonnage PAM × unités fournissent une référence croisée ascendante limitée, et les écarts dépassant un certain seuil déclenchent une révision.

Les indicateurs clés guidant l'année de référence comprennent une part significative des injectables à longue durée d'action dans les ventes d'antipsychotiques atypiques aux États-Unis, le taux de croissance historique des ordonnances Medicaid, la déflation annuelle moyenne des prix génériques, la dérive de la prévalence de la schizophrénie et les approbations de nouvelles molécules par la FDA.

Les prévisions utilisent une régression multivariée couplée à des superpositions ARIMA sur les séries de prévalence et de prix, permettant des changements de scénario rapides lorsque les experts primaires signalent des surprises importantes en matière de remboursement ou de pipeline.

Les lacunes de données, par exemple les volumes d'ordonnances des hôpitaux privés en Inde, sont comblées par des ratios proxy mis à l'échelle issus d'entretiens tertiaires.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des vérifications de variance par rapport à des audits d'ordonnances indépendants et des signalements automatisés des valeurs aberrantes.

Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont publiées lorsque des évolutions réglementaires, d'approvisionnement ou épidémiologiques modifieraient la référence de plus de trois pour cent.

Pourquoi la référence de Mordor sur les médicaments antipsychotiques mérite confiance

Les estimations publiées divergent souvent parce que les cabinets de recherche choisissent des paniers d'indications inégaux, appliquent des grilles de PAM différentes ou figent leurs prévisions sur des fichiers de prévalence obsolètes.

Les principaux facteurs d'écart que nous observons comprennent un périmètre de troubles plus étroit (certains omettent la psychose liée à la démence), un échantillonnage du PAM dans un seul pays sans harmonisation de l'année de change, et des actualisations moins fréquentes du modèle, qui ensemble éloignent les totaux des niveaux de dépenses réels que nos validations trimestrielles capturent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,10 Md USD (2025) | Mordor Intelligence | - |

| 18,32 Md USD (2025) | Global Consultancy A | exclut les agents de troisième génération et les LAI en Asie |

| 19,61 Md USD (2025) | Regional Consultancy B | PAM conservateur figé aux taux de change de 2023 |

| 20,96 Md USD (2025) | Trade Journal C | hausse de prévalence non testée par rapport aux audits d'ordonnances |

Pris ensemble, la comparaison montre que nos choix de périmètre rigoureux, nos vérifications combinées descendantes-ascendantes et notre cadence d'actualisation annuelle offrent aux décideurs une référence transparente et reproductible qui ne surestime ni ne sous-estime la demande réelle.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments antipsychotiques ?

Le marché des médicaments antipsychotiques a généré 21,35 milliards USD en 2026 et devrait atteindre 28,88 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,61 % de 2026 à 2031, le taux de croissance régional le plus élevé du secteur.

Pourquoi les antipsychotiques injectables à longue durée d'action gagnent-ils en popularité ?

Les injectables à longue durée d'action réduisent les réadmissions à 30 jours de 8,3 % à 1,9 %, améliorent l'observance et génèrent des économies annuelles de plus de 7 000 USD par patient, favorisant une adoption plus large parmi les payeurs et les cliniciens.

Comment les expirations de brevets affecteront-elles la dynamique du marché ?

La perte d'exclusivité pour les atypiques phares tels qu'Abilify Maintena et Invega Sustenna intensifiera la concurrence des génériques, réduisant les revenus des marques et accélérant le regroupement des produits avec des supports numériques.

Quelle application thérapeutique devrait connaître la croissance la plus rapide ?

Le traitement du trouble bipolaire devrait afficher le CAGR le plus rapide de 7,72 %, soutenu par l'élargissement des indications pour les agents plus récents comme la lumatépérone.

Dernière mise à jour de la page le: