Taille et parts du marché des thérapeutiques du cancer thyroïdien différencié

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

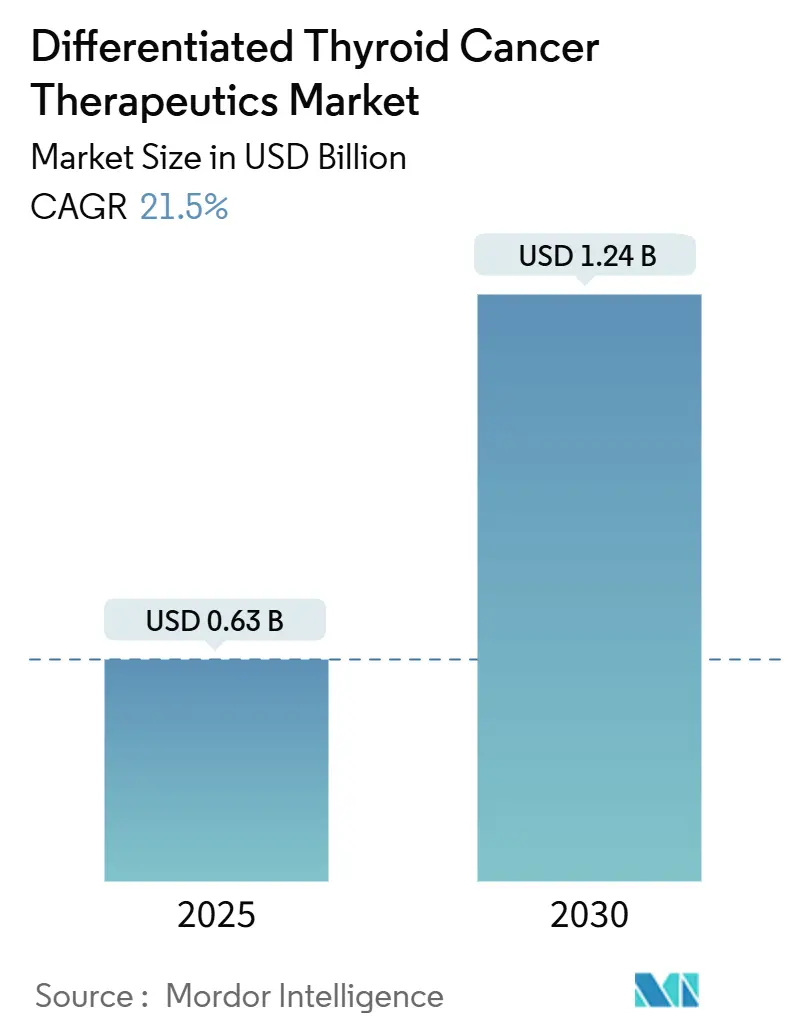

| Taille du Marché (2025) | 0.63 Milliards de dollars |

| Taille du Marché (2030) | 1.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques du cancer thyroïdien différencié par Mordor Intelligence

La taille du marché des thérapeutiques du cancer thyroïdien différencié a atteint 0,63 milliard USD en 2025 et devrait progresser jusqu'à 1,24 milliard USD d'ici 2030, avançant à un TCAC de 15,1 %. Cette croissance rapide résulte de deux forces conjuguées : une augmentation régulière des nouveaux cas diagnostiqués et une vague d'agents ciblés qui font évoluer les soins au-delà de la dépendance exclusive à l'iode radioactif (RAI)[1]U.S. Food and Drug Administration, « La FDA approuve le selpercatinib pour le cancer thyroïdien pédiatrique muté RET », fda.gov. Des approbations décisives telles que le selpercatinib pour la maladie pédiatrique à mutation RET et le repotrectinib pour les tumeurs NTRK-positives témoignent du rythme de l'innovation et élargissent le bassin de patients éligibles. À mesure que le dépistage des altérations génétiques clés devient systématique, les payeurs des principaux marchés remboursent de plus en plus les schémas thérapeutiques de médecine de précision, renforçant ainsi la demande. Parallèlement, les fabricants construisent de nouvelles usines de radiopharmaceutiques et signent des accords d'approvisionnement en isotopes qui lèvent les goulots d'étranglement historiques et ouvrent de nouveaux flux de revenus. Les falaises de brevets pour les inhibiteurs multi-kinases de première génération incitent les promoteurs à déposer des composés de nouvelle génération tant que les exclusivités sont encore en vigueur.

Points clés du rapport

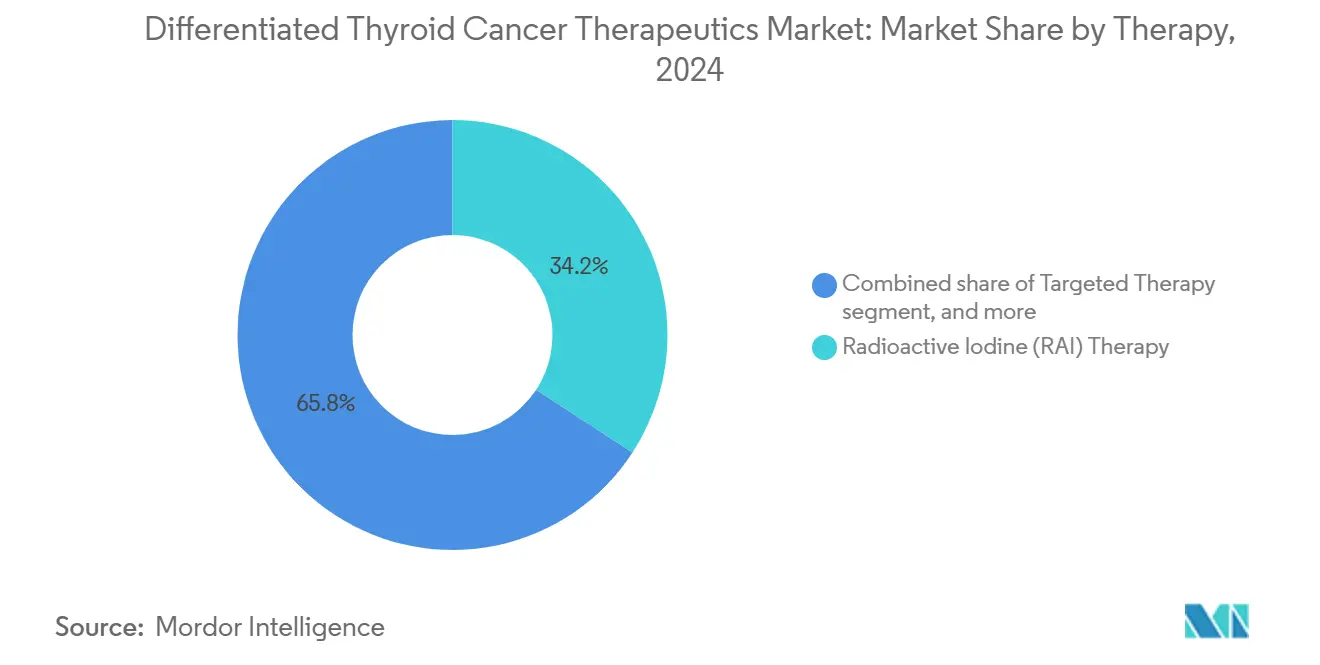

- Par thérapie, l'iode radioactif a maintenu sa position dominante avec 34,23 % des parts du marché des thérapeutiques du cancer thyroïdien différencié en 2024 ; la thérapie ciblée connaît la croissance la plus rapide avec un TCAC de 17,26 % jusqu'en 2030.

- Par stade, la maladie localisée a représenté 46,64 % des revenus en 2024, tandis que les cas métastatiques/réfractaires à l'iode radioactif devraient croître à un TCAC de 16,84 %.

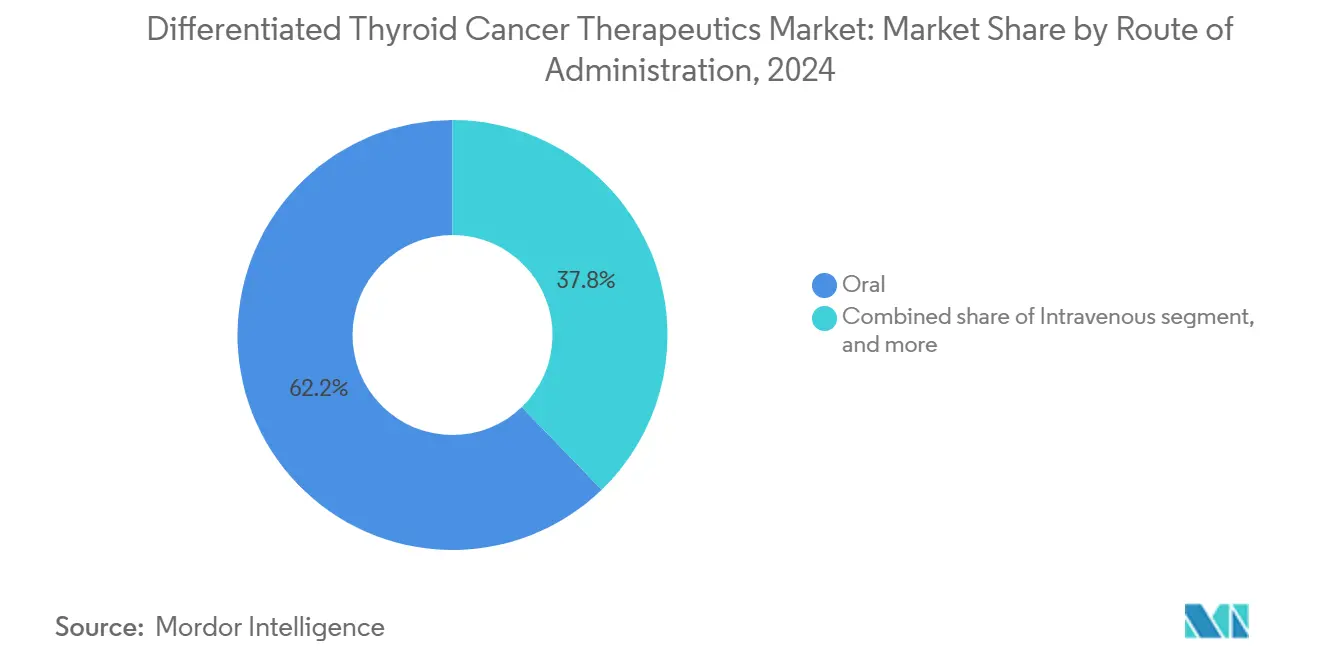

- Par voie d'administration, les produits oraux ont capté 62,65 % de la taille du marché des thérapeutiques du cancer thyroïdien différencié en 2024 ; les options intraveineuses progressent à un TCAC de 15,89 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 43,76 % des parts de la taille du marché des thérapeutiques du cancer thyroïdien différencié en 2024, tandis que les centres de chirurgie ambulatoire affichent la trajectoire la plus rapide avec un TCAC de 16,34 %.

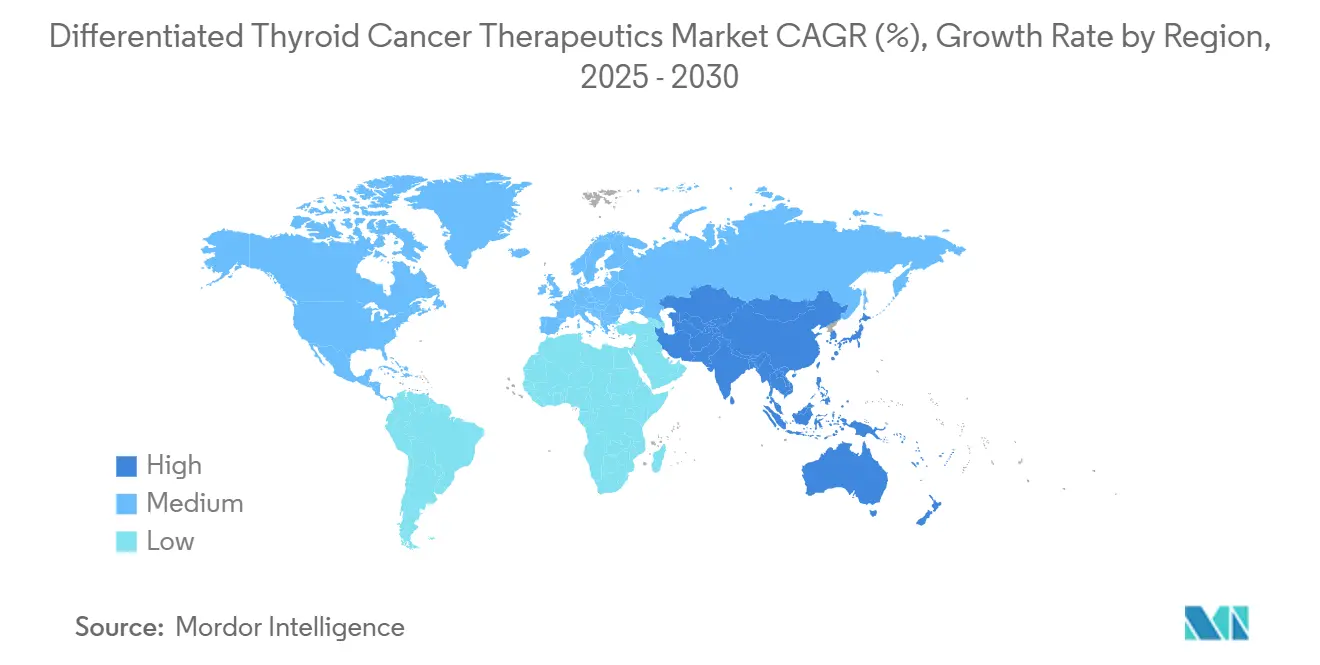

- Par géographie, l'Amérique du Nord était en tête avec 42,32 % des revenus en 2024 ; l'Asie-Pacifique est en passe d'atteindre le TCAC le plus élevé de 16,43 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des thérapeutiques du cancer thyroïdien différencié

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale et détection précoce | +2.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des thérapies ciblées approuvées et extensions d'indication | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Remboursement favorable et inclusion dans les directives nationales de soins oncologiques | +1.9% | Amérique du Nord et UE, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de la théranostique à base de radio-isotopes | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande croissante d'alternatives minimalement invasives et administrées par voie orale à la chirurgie | +1.6% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Intensification des investissements en R&D et profondeur du pipeline d'essais cliniques dans le monde entier | +2.4% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale et détection précoce

Les cas mondiaux de cancer thyroïdien sont passés de 87 583 en 1990 à 233 847 en 2019, avec la plus forte hausse chez les personnes âgées de 10 à 24 ans. L'amélioration de l'imagerie, l'anatomopathologie assistée par intelligence artificielle et le dépistage élargi dans les pays à revenus élevés révèlent des tumeurs de plus petite taille, poussant davantage de patients vers le marché des thérapeutiques du cancer thyroïdien différencié plus tôt dans leur parcours de maladie. Un diagnostic précoce empêche de nombreux cas d'évoluer vers un stade réfractaire à l'iode radioactif, tout en augmentant le nombre absolu de patients éligibles à une thérapie systémique adjuvante. La poursuite des programmes nationaux d'échographie en Corée du Sud et l'adoption croissante de la cytoponction à l'aiguille fine avec analyse d'image par intelligence artificielle dans le monde entier soutiennent ce moteur.

Expansion des thérapies ciblées approuvées et extensions d'indication

En 2024, la FDA a abaissé la limite d'âge pour le selpercatinib à 2 ans, et le repotrectinib a obtenu une approbation accélérée pour les tumeurs NTRK-positives après avoir démontré un taux de réponse objectif de 58 % chez les patients naïfs de traitement. Les directives NCCN 2025 mises à jour recommandent désormais un séquençage de nouvelle génération étendu avant toute thérapie systémique, consacrant le profilage génomique comme pratique standard. L'effet combiné élargit considérablement le marché des thérapeutiques du cancer thyroïdien différencié en intégrant les cohortes pédiatriques et réfractaires dans la population traitable.

Remboursement favorable et inclusion dans les directives nationales de soins oncologiques

Les assureurs privés aux États-Unis utilisent le Compendium NCCN comme référence contraignante, et la voie de recommandation à durée limitée du Canada a réduit les délais d'inscription provinciale pour les médicaments oncologiques à partir de 2023[2]National Comprehensive Cancer Network, « Compendium des médicaments et produits biologiques NCCN », nccn.org. Des études sur le partage des coûts en vie réelle montrent que 75 % des utilisateurs de lénvatinib assurés commercialement paient 100 USD ou moins par mois malgré des prix catalogue supérieurs à 17 000 USD, signalant un soutien adéquat des payeurs[3]Erin Shank, « Coûts réels du lénvatinib », American Journal of Managed Care, ajmc.com. L'inclusion des associations pembrolizumab-lénvatinib dans les directives élargit la couverture et encourage une initiation plus précoce de la thérapie.

Adoption croissante de la théranostique à base de radio-isotopes dans les centres oncologiques

Les investissements des grandes entreprises pharmaceutiques dans la fabrication d'isotopes — Novartis s'est engagé à plus de 200 millions USD pour un site à Indianapolis — réduisent les pénuries historiques qui freinaient l'adoption. Orano Med construit une usine de thorium-228 d'une valeur de 250 millions EUR qui décuplera la production de plomb-212, ouvrant la voie à la production de thérapie alpha ciblée. Les normes de test de stabilité de la FDA pour les médicaments TEP, bien qu'elles ajoutent des coûts, unifient les exigences de qualité et favorisent l'adoption hospitalière. Ces facteurs soutiennent une demande soutenue pour les radiopharmaceutiques intraveineux.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expiration des brevets et érosion rapide par les génériques comprimant les prix des médicaments de marque | -2.1% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Coûts élevés de traitement et accès limité dans les pays à revenus faibles et intermédiaires | -1.8% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Préoccupations de sécurité et charge des événements indésirables des inhibiteurs multi-kinases | -1.5% | Mondial, impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement mondiale en radio-isotopes affectant la disponibilité de l'iode radioactif | -1.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expiration des brevets et érosion rapide par les génériques comprimant les prix des médicaments de marque

Le sorafénib a déjà perdu son exclusivité, et un accord permet l'entrée du cabozantinib générique à partir de 2031, créant une pression successive sur les prix. Les données historiques montrent que les marques oncologiques peuvent perdre 52 % de leurs ventes annuelles dans les 2 ans suivant l'entrée d'un générique. Alors que les innovateurs s'empressent de lancer des actifs de nouvelle génération, la réduction des marges pourrait freiner la croissance globale des revenus du marché des thérapeutiques du cancer thyroïdien différencié.

Coûts élevés de traitement et accès limité dans les pays à revenus faibles et intermédiaires

Au Maroc, 22 des 39 médicaments oncologiques innovants ne bénéficient pas de remboursement, avec un délai d'entrée sur le marché pouvant atteindre 7 ans après l'approbation de la FDA. Des schémas similaires en Asie du Sud conduisent à un sous-traitement et à une mortalité élevée malgré une incidence croissante. À moins que les programmes d'importation parallèle et les accords de tarification différenciée ne s'accélèrent, les marchés émergents contribueront à moins d'unités thérapeutiques que leur charge de morbidité ne le suggère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie : les agents ciblés perturbent le leadership de l'iode radioactif

La taille du marché des thérapeutiques du cancer thyroïdien différencié pour les choix thérapeutiques est restée dominée par l'iode radioactif avec 34,23 % des revenus en 2024. Pourtant, la thérapie ciblée devrait afficher un TCAC de 17,26 %, reflétant l'élargissement des indications et des dépenses plus élevées par patient. Les inhibiteurs multi-kinases tels que le lénvatinib ont délivré une survie médiane sans progression de 18,3 mois dans l'étude SELECT, surpassant largement le placebo et renforçant la confiance des médecins. Les inhibiteurs de tyrosine kinase oraux s'alignent également sur les modèles de soins ambulatoires en plein essor. Les associations d'immunothérapie actuellement à l'étude pourraient prendre des parts à la chimiothérapie, qui conserve une utilisation limitée en raison de taux de réponse modestes dans les tumeurs différenciées. L'adoption des tests génétiques met en évidence des mutations telles que BRAF V600E qui sont corrélées à de meilleurs résultats avec les inhibiteurs de kinases, renforçant l'état d'esprit de médecine de précision. Les mutations de résistance dans les gènes NTRK façonnent déjà les choix de thérapie séquentielle et continueront d'influencer la conception des schémas thérapeutiques.

La chirurgie reste le traitement de première intention pour la maladie localisée, mais les agents systémiques jouent un rôle plus important dans la prise en charge métastatique et dans les contextes néoadjuvants permettant une réduction tumorale avant la résection. Les radiopharmaceutiques émetteurs alpha émergents offrent une autre catégorie à forte marge, élargissant potentiellement le marché des thérapeutiques du cancer thyroïdien différencié. Les promoteurs explorent également des schémas d'inhibiteurs de tyrosine kinase à doses réduites qui préservent l'efficacité tout en améliorant la tolérance et l'observance. À mesure que davantage d'agents oraux se qualifient pour une utilisation en première ligne dans la maladie réfractaire à l'iode radioactif, la hiérarchie des thérapies est susceptible de s'inverser, les agents ciblés dépassant les revenus de l'iode radioactif d'ici la fin de l'horizon de prévision.

Par stade : la maladie avancée commande des prix premium

Les tumeurs localisées ont généré 46,64 % des revenus de 2024, reflet du nombre élevé de patients et de l'utilisation standard de l'iode radioactif postopératoire. Cependant, la maladie métastatique ou réfractaire à l'iode radioactif connaîtra la croissance la plus rapide avec un TCAC de 16,84 %, absorbant la part du lion des thérapies ciblées à prix élevé. La nouvelle classification de l'OMS qui distingue les formes minimalement invasives des formes largement invasives affine les profils de risque et prédit mieux la progression, guidant les cliniciens à intensifier plus tôt la thérapie systémique. La surveillance active pour les microcarcinomes maintient les patients à faible risque sous observation, limitant les taux de surtraitement. À l'inverse, l'inhibition néoadjuvante BRAF/MEK a produit une réduction chirurgicale dans les tumeurs localement avancées, élargissant le bassin de candidats aux opérations curatives.

Les données de survie à long terme montrent une mortalité spécifique au cancer thyroïdien de seulement 0,6 % à 20 ans parmi les cohortes à faible risque, tandis que les maladies cardiovasculaires représentent désormais une menace plus importante. Ces chiffres valident les stratégies d'intervention sélective et libèrent des ressources pour le traitement agressif de la maladie avancée. À mesure que les patients progressent des stades régionaux aux stades métastatiques, l'intensité des prescriptions et la fréquence de surveillance augmentent, contribuant à des gains de revenus disproportionnés même si le nombre de patients reste plus faible.

Par voie d'administration : la commodité orale rencontre l'innovation intraveineuse

Les médicaments oraux ont dominé avec 62,65 % des revenus en 2024 grâce à la popularité du lénvatinib, du sorafénib et des nouveaux inhibiteurs de tyrosine kinase. La taille du marché des thérapeutiques du cancer thyroïdien différencié pour les formats intraveineux est prête pour un TCAC de 15,89 %, soutenue par les lancements de thérapies par radioligands et les associations d'inhibiteurs de points de contrôle immunitaire. L'alfa-thyrotropine intramusculaire reste une aide diagnostique de niche, tandis que les options sous-cutanées à l'étude pourraient remettre en question les paradigmes actuels.

Les produits intraveineux nécessitent une infrastructure hospitalière ou de centre ambulatoire spécialisé, renforçant la pertinence des pharmacies centrales et des services de médecine nucléaire. Les thérapies orales, en revanche, permettent la dispensation dans des sites ambulatoires, allégeant la charge des patients. Les fabricants optimisent les dosages des gélules et explorent des schémas en prise unique quotidienne pour orienter davantage les prescriptions vers le cadre ambulatoire. La croissance parallèle de la capacité en radiopharmaceutiques, notamment dans les installations Novartis en construction, soutiendra l'élan du segment intraveineux.

Par utilisateur final : les hôpitaux restent au cœur tandis que les sites ambulatoires progressent

Les hôpitaux ont capté 43,76 % des revenus en 2024, reflétant leur maîtrise de la chirurgie, de la médecine nucléaire et de la perfusion intraveineuse. Les centres de chirurgie ambulatoire connaîtront un TCAC de 16,34 % jusqu'en 2030, à mesure que davantage de schémas oraux et de procédures minimalement invasives migrent hors des murs hospitaliers. Les centres oncologiques spécialisés offrent des tests génomiques, des essais cliniques et des comités de tumeurs multidisciplinaires qui orientent les patients vers des schémas ciblés ou combinés, soutenant des épisodes de soins à haute valeur ajoutée.

L'ablation par radiofréquence pour les lésions récurrentes, souvent réalisée dans les centres de chirurgie ambulatoire, illustre l'évolution de l'économie des sites de service. Les hôpitaux restent néanmoins essentiels pour l'administration des radiopharmaceutiques, la gestion des événements indésirables et les chirurgies cervicales complexes. La pathologie numérique et l'imagerie par intelligence artificielle couvrant les deux types de sites soutiennent la continuité des soins et la prise de décision partagée.

Analyse géographique

L'Amérique du Nord a généré 42,32 % des revenus de 2024, soutenue par une couverture d'assurance complète, des centres chirurgicaux expérimentés et de vastes réseaux d'essais cliniques. Les bases de données en vie réelle montrent le lénvatinib comme l'agent systémique de première ligne prédominant aux États-Unis et au Canada, soulignant l'avantage du premier entrant pour les inhibiteurs de tyrosine kinase oraux. La région bénéficie également d'une adoption précoce des radiopharmaceutiques, avec un nombre croissant de centres participant à des programmes de recherche théranostique.

L'Asie-Pacifique croîtra à un TCAC de 16,43 % jusqu'en 2030, ancrée par une incidence croissante en Corée du Sud, au Japon et en Chine. Le dépistage échographique opportuniste a contribué à une « épidémie » signalée en Corée du Sud, mais des études ultérieures confirment qu'une véritable augmentation, et pas seulement un biais de détection, se produit dans plusieurs pays asiatiques. Les économies d'Asie-Pacifique à revenus élevés affichent la plus grande charge en années de vie ajustées sur l'incapacité, indiquant des besoins non satisfaits tangibles que les nouvelles thérapies peuvent combler. À mesure que les cadres de remboursement arrivent à maturité au Japon et en Chine, l'accès des patients aux médicaments ciblés s'accélère.

L'Europe maintient une croissance à un chiffre moyen grâce aux processus unifiés de l'Agence européenne des médicaments et à l'adoption généralisée des voies thérapeutiques alignées sur les directives NCCN. L'adoption des thérapies aux radio-isotopes est élevée en Allemagne et en France, où l'infrastructure de médecine nucléaire est bien établie. En revanche, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent à des parts plus faibles aujourd'hui, mais enregistrent une croissance supérieure à la moyenne à mesure que les gouvernements modernisent les systèmes de soins oncologiques et que les assureurs privés entrent sur le marché. Les partenariats qui associent diagnostics et thérapeutiques peuvent aider à surmonter les limitations de ressources dans ces régions.

Paysage concurrentiel

Le marché des thérapeutiques du cancer thyroïdien différencié est modérément consolidé. Exelixis, Eisai et Bayer contrôlent ensemble un important bassin de revenus grâce à des inhibiteurs multi-kinases aux indications larges. Leur profondeur en développement clinique, en fabrication et en accès au marché crée des barrières à l'entrée redoutables pour les concurrents plus petits. Pourtant, le virage de l'oncologie de précision vers les médicaments ciblés par génotype invite des entrants biotechnologiques agiles qui concèdent sous licence ou co-développent des inhibiteurs à spectre étroit.

Les manœuvres stratégiques se concentrent sur la sécurité de la chaîne d'approvisionnement et la diversification du pipeline. Novartis dépense plus de 200 millions USD pour développer la production de radiopharmaceutiques, assurant la disponibilité des doses pour les agents actuels et les futurs ligands. Le projet thorium-228 d'Orano Med répond aux besoins en matières premières pour la thérapie par particules alpha, offrant aux partenaires une couverture contre les pénuries d'isotopes. Le succès de CABINET d'Exelixis dans les tumeurs neuroendocrines illustre la gestion du cycle de vie qui étend le cabozantinib à de nouvelles indications.

L'érosion par les génériques est imminente pour les inhibiteurs de tyrosine kinase plus anciens ; le sorafénib a déjà perdu son exclusivité, et le cabozantinib fait face à un lancement générique en 2031. Les fabricants répondent en faisant avancer des inhibiteurs de nouvelle génération tels que le zanzalintinib, qui cible les kinases VEGF, HGF et AXL dans une seule molécule. L'activité de fusions et acquisitions reste soutenue : l'acquisition par Eli Lilly de Scorpion Therapeutics pour 2,5 milliards USD et l'acquisition par GSK d'IDRx pour 1 milliard USD soulignent la prime accordée aux actifs de précision en phase précoce. Le récit concurrentiel global pointe vers la coexistence de grandes entreprises pharmaceutiques avec de larges portefeuilles et de sociétés spécialisées axées sur des niches génomiques.

Leaders du secteur des thérapeutiques du cancer thyroïdien différencié

Bayer AG

Eisai Co Ltd

Exelixis Inc.

Sanofi (Genzyme)

Curium Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Exelixis a obtenu l'approbation de la FDA pour CABOMETYX (cabozantinib) pour traiter les tumeurs neuroendocrines avancées précédemment traitées chez les patients âgés de ≥ 12 ans, première option systémique indépendamment du site primaire ou du statut des récepteurs de la somatostatine.

- Février 2025 : GSK a acquis IDRx pour plus de 1 milliard USD, obtenant l'accès à IDRX-42, un inhibiteur de tyrosine kinase sélectif conçu pour traiter les mutations de résistance dans les tumeurs solides.

- Janvier 2025 : Eli Lilly a annoncé l'acquisition de Scorpion Therapeutics pour jusqu'à 2,5 milliards USD, ajoutant des candidats en oncologie de précision pouvant s'étendre aux indications du cancer thyroïdien.

- Janvier 2025 : Lantheus Holdings a finalisé son acquisition d'Evergreen Theragnostics pour 250 millions USD, avec des jalons pouvant atteindre 752,5 millions USD, afin de renforcer l'approvisionnement en radiopharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des thérapeutiques du cancer thyroïdien différencié (CTD) comme le total des revenus au niveau des fabricants générés par les médicaments sur ordonnance et les doses de radio-iode utilisées pour traiter les carcinomes papillaires, folliculaires et à cellules de Hürthle. Le périmètre couvre les inhibiteurs de kinases, les suppresseurs d'hormones thyroïdiennes, les agents de chimiothérapie et les radio-isotopes thérapeutiques employés après le diagnostic ou la rechute.

Les revenus issus de la chirurgie, de l'imagerie diagnostique et des thérapies pour les cancers thyroïdiens médullaires ou anaplasiques sont exclus.

Aperçu de la segmentation

- Par thérapie

- Chimiothérapie

- Thérapie ciblée

- Suppression de l'hormone thyréostimulante

- Thérapie à l'iode radioactif

- Autres thérapies

- Par stade

- Localisé

- Régional

- Métastatique/réfractaire à l'iode radioactif

- Par voie d'administration

- Oral

- Intraveineux

- Autres voies d'administration

- Par utilisateur final

- Hôpitaux

- Centres oncologiques spécialisés

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous menons des entretiens semi-structurés avec des endocrinologues, des médecins en médecine nucléaire, des pharmaciens de payeurs et des responsables des achats en Amérique du Nord, en Europe et dans les principaux marchés Asie-Pacifique afin de valider les normes de dosage, les taux de retraitement par RAI et les coûts effectifs des thérapies. De brèves enquêtes en ligne permettent d'évaluer l'adoption des programmes de soutien aux patients.

Recherche documentaire

Les analystes de Mordor collectent des statistiques d'incidence et de prévalence auprès des registres de cancer SEER, GLOBOCAN et Eurostat, examinent les dossiers d'approbation de la FDA et de l'EMA pour les populations cibles des libellés, et suivent les volumes de prescriptions via les tableaux de bord pays d'IQVIA. Les informations sont enrichies par des rapports SEC 10-K, des articles évalués par des pairs dans Thyroid et JCO, des listes de prix de formulaires hospitaliers, ainsi que des actualités récupérées via Dow Jones Factiva et D&B Hoovers. Les sources citées sont données à titre illustratif ; de nombreux autres ensembles de données ouverts et propriétaires alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Le modèle repose sur une reconstruction descendante. L'incidence du CTD au niveau national, multipliée par la part des patients éligibles au traitement et par le coût annuel moyen de la thérapie, permet d'obtenir la consommation 2024. Des vérifications ascendantes sélectives à partir des données de ventes des distributeurs et des communications des fabricants affinent les totaux. Des variables telles que la progression du taux de pénétration des tests RET/BRAF, les évolutions des recommandations en faveur du lénvatinib adjuvant, l'entrée de TKI génériques, les plafonds de remboursement de la RAI et les fluctuations des taux de change sont explicitement intégrées aux prévisions. Une régression multivariée, appuyée par une analyse de scénarios, projette la demande jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux courbes de dépenses historiques, aux références externes et aux estimations des pairs avant examen par les responsables seniors. Nous actualisons chaque fichier annuellement et publions des mises à jour intermédiaires lorsque des lancements, des contrôles de prix ou des alertes de sécurité modifient substantiellement les hypothèses.

Pourquoi la base de référence de Mordor sur les thérapeutiques du cancer thyroïdien différencié est fiable

Les estimations publiées divergent parce que les entreprises élargissent le périmètre de la maladie, intègrent les coûts chirurgicaux ou appliquent des prix figés.

Mordor adopte une approche centrée sur les thérapies uniquement, intègre les dosages en conditions réelles et actualise les données chaque année, offrant ainsi aux planificateurs une référence équilibrée.

Comparaison avec les références du marché

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,63 Md USD (2025) | Mordor Intelligence | |

| 0,48 Md USD (2023) | Consultance régionale A | Année de base historique et ajustement limité du pipeline |

| 2,30 Md USD (2024) | Consultance mondiale B | Regroupe la chirurgie et les services hospitaliers, ce qui gonfle les totaux |

| 0,45 Md USD (2024) | Association industrielle C | Exclut les TKI ciblés et suppose une RAI en dose unique uniquement |

La comparaison montre qu'une fois les différences de périmètre et de base de coûts neutralisées, le modèle de Mordor ancré sur l'incidence offre la base de référence la plus transparente et la plus reproductible pour la prise de décision stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des thérapeutiques du cancer thyroïdien différencié ?

Il s'élève à 0,63 milliard USD en 2025 et devrait atteindre 1,24 milliard USD d'ici 2030, avec une croissance à un TCAC de 15,1 %.

Quel segment thérapeutique connaît la croissance la plus rapide ?

La thérapie ciblée est en tête avec un TCAC de 17,26 % jusqu'en 2030, reflétant les approbations de médicaments tels que le selpercatinib et le repotrectinib.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

L'augmentation de l'incidence, l'élargissement de la couverture d'assurance et l'accès croissant aux médicaments de précision alimentent un TCAC de 16,43 % pour la région.

Dans combien de temps la concurrence des génériques affectera-t-elle les principaux inhibiteurs de tyrosine kinase ?

Les génériques du sorafénib sont déjà disponibles, et les génériques du cabozantinib pourraient entrer sur le marché à partir de 2031, exerçant une pression sur les prix des médicaments de marque.

Quel rôle jouent les radiopharmaceutiques dans la croissance future ?

Les nouvelles capacités de fabrication d'isotopes et les thérapies par particules alpha sous-tendent un TCAC de 15,89 % pour les produits intraveineux, élargissant les choix thérapeutiques.

Les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Oui. Les centres de chirurgie ambulatoire croîtront à un TCAC de 16,34 % grâce au transfert des inhibiteurs de tyrosine kinase oraux et des procédures minimalement invasives hors des hôpitaux.

Dernière mise à jour de la page le: