Taille et parts du marché des thérapeutiques du cancer de la thyroïde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

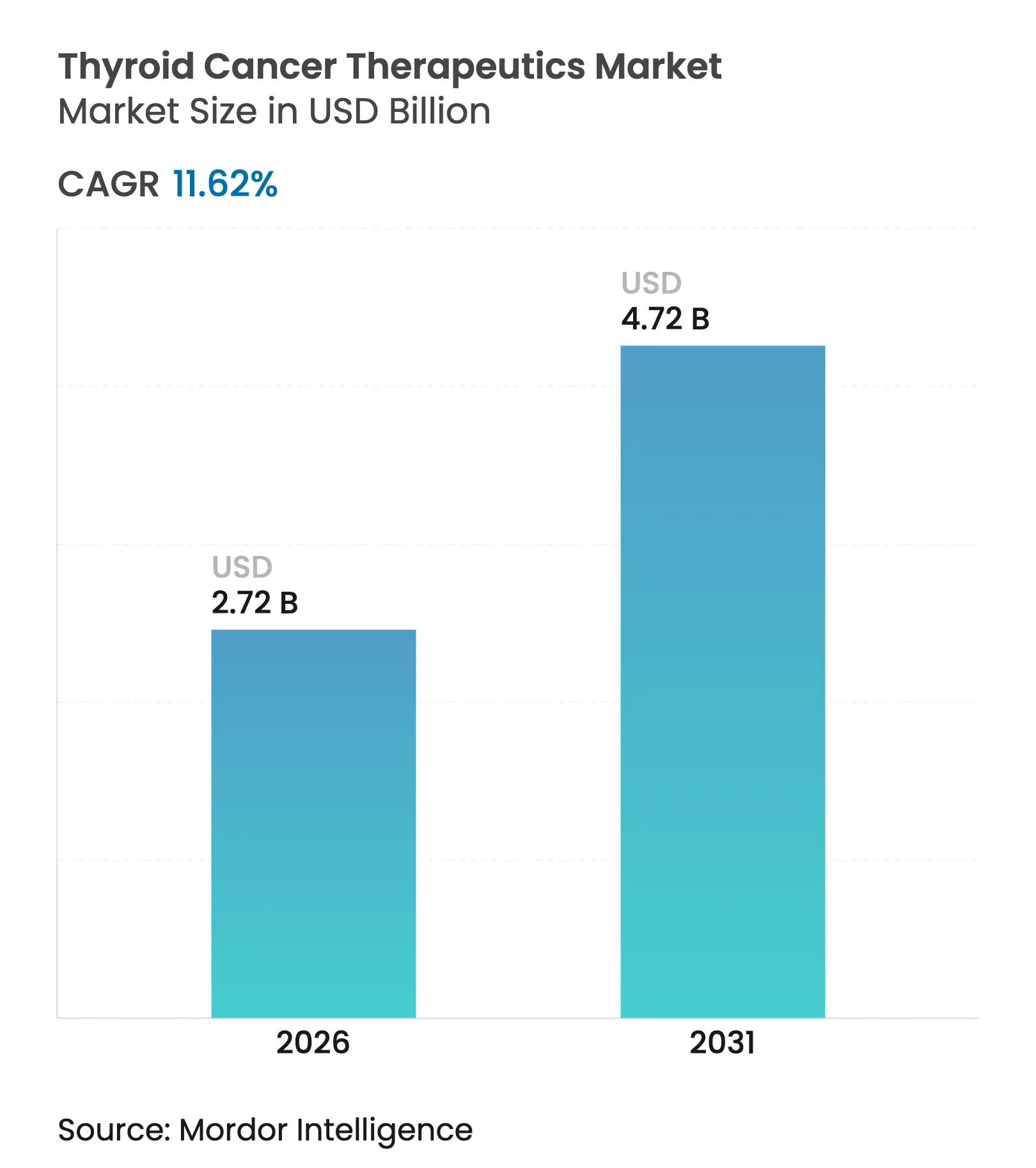

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 4.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

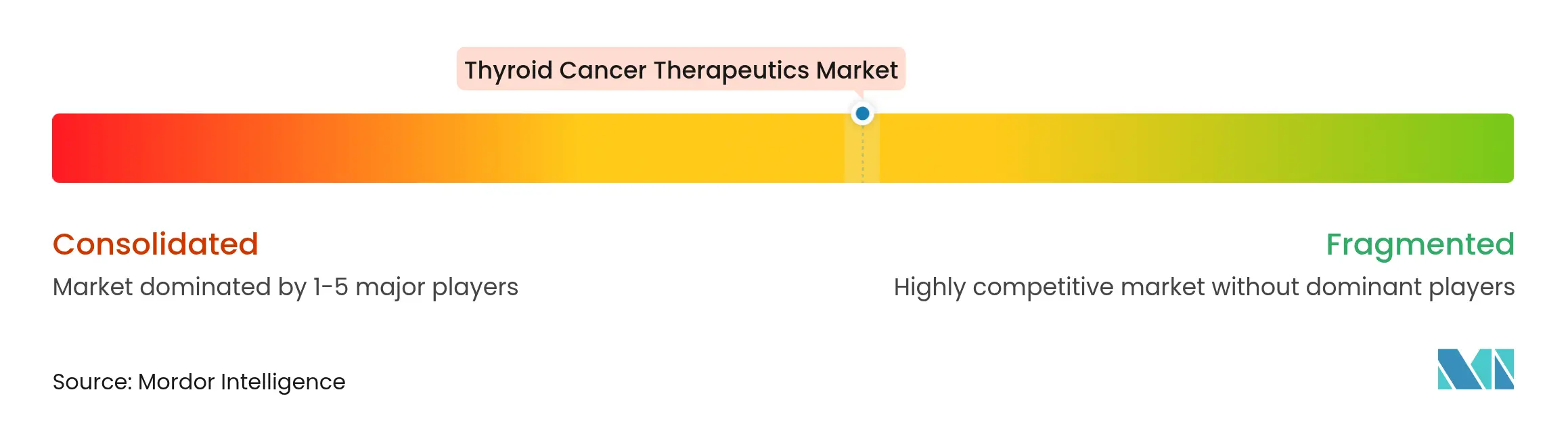

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques du cancer de la thyroïde par Mordor Intelligence

La taille du marché des thérapeutiques du cancer de la thyroïde devrait croître de 2,44 milliards USD en 2025 à 2,72 milliards USD en 2026 et devrait atteindre 4,72 milliards USD d'ici 2031, à un TCAC de 11,62 % sur la période 2026-2031. Cette progression régulière reflète l'impact combiné de la hausse mondiale de l'incidence de la maladie, d'une détection plus précoce et de la commercialisation d'agents ciblés hautement sélectifs et de radio-théranostiques. Les approches de précision qui surmontent la résistance à l'iode radioactif complètent désormais les anciens schémas thérapeutiques à base d'iode radioactif, permettant des réponses durables dans les cas difficiles à traiter. Les approbations réglementaires rapides, les évolutions favorables des conditions de remboursement et la montée en puissance des chaînes d'approvisionnement en isotopes renforcent cette dynamique, tandis que les établissements hospitaliers et les centres ambulatoires s'adaptent pour dispenser efficacement des thérapies complexes. Parallèlement, les acquisitions stratégiques dans le domaine des radiopharmaceutiques et des ligands émetteurs alpha reconfigurent le positionnement concurrentiel, témoignant d'un flux de capitaux soutenu vers le marché des thérapeutiques du cancer de la thyroïde.

Principaux enseignements du rapport

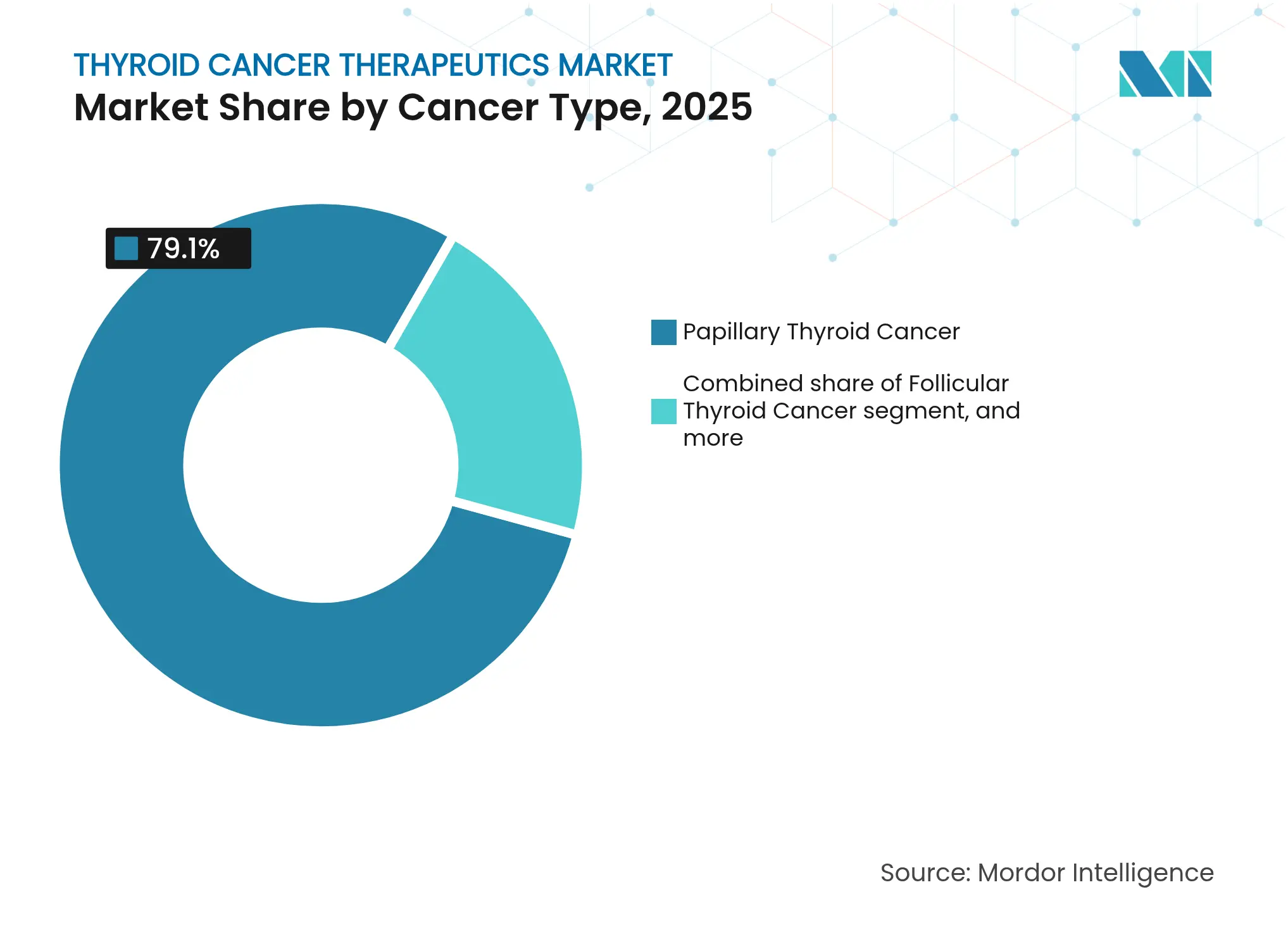

- Par type de cancer, la maladie papillaire a dominé avec une part de revenus de 79,10 % en 2025, tandis que la forme anaplasique devrait progresser à un TCAC de 11,98 % jusqu'en 2031.

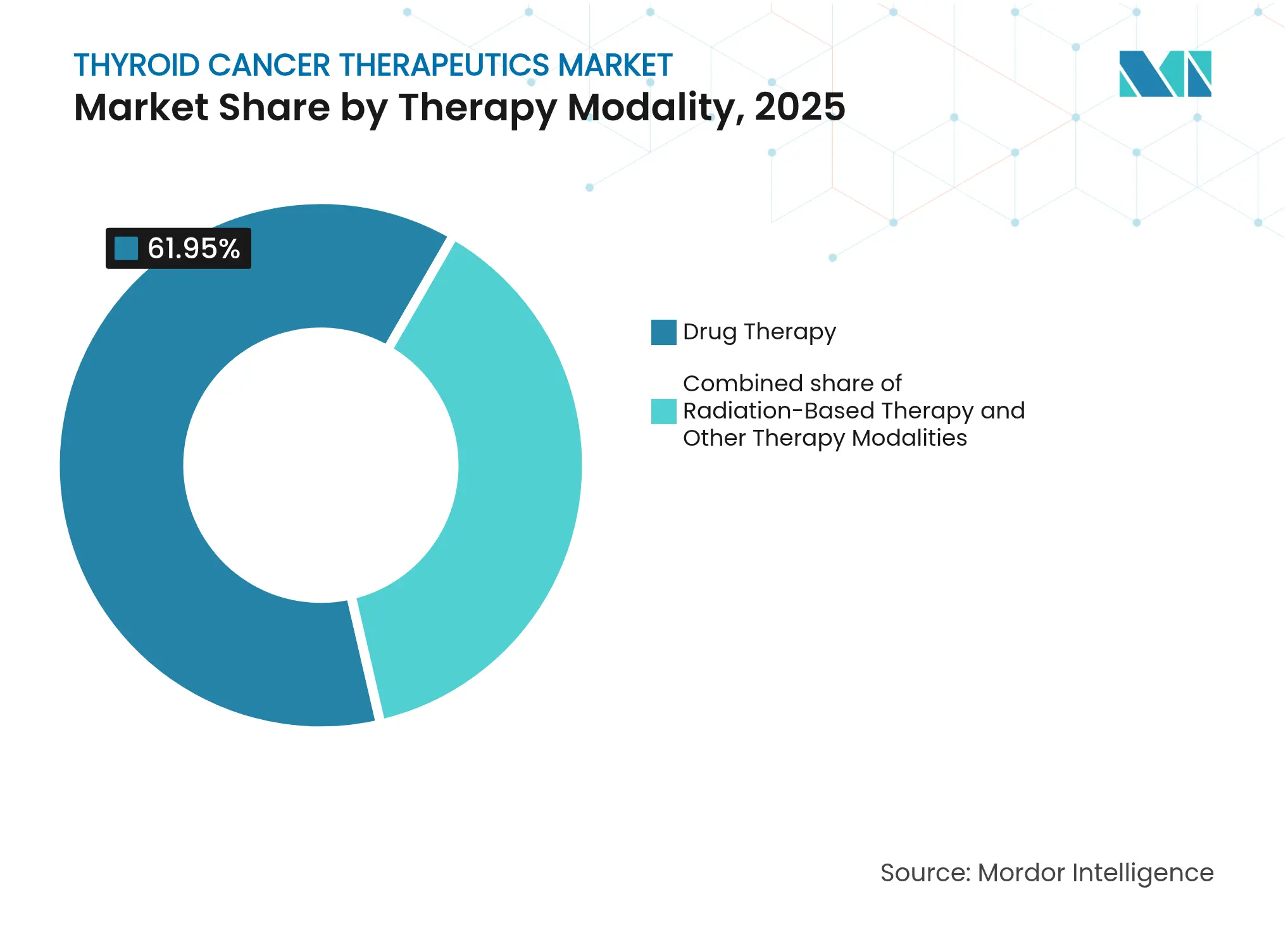

- Par modalité thérapeutique, les schémas à base de médicaments représentaient 61,95 % des parts du marché des thérapeutiques du cancer de la thyroïde en 2025 ; les protocoles à base de rayonnement devraient croître à un TCAC de 10,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 44,20 % de la taille du marché des thérapeutiques du cancer de la thyroïde en 2025, tandis que les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 11,95 % jusqu'en 2031.

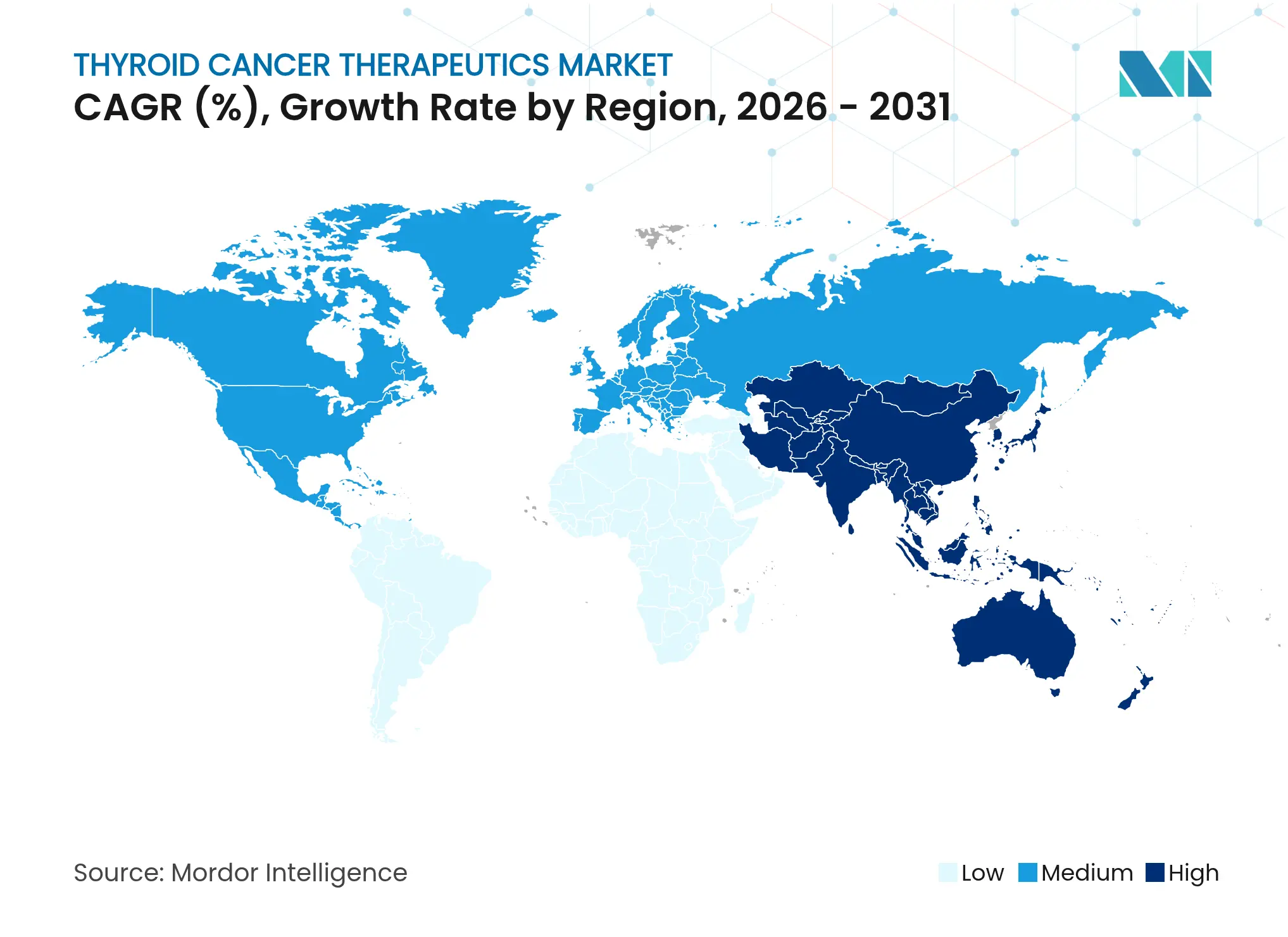

- Par géographie, l'Amérique du Nord représentait 35,10 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 9,18 %, jusqu'en 2031.

- AstraZeneca, Novartis, Sanofi et Eisai détenaient collectivement une part à deux chiffres intermédiaires du marché des thérapeutiques du cancer de la thyroïde en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des thérapeutiques du cancer de la thyroïde

Analyse de l'impact des facteurs moteurs*

| Analyse de l'impact des facteurs moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation mondiale du fardeau du cancer de la thyroïde et détection plus précoce | 1.80% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des approbations de thérapies ciblées et d'immuno-oncologie | 2.10% | Amérique du Nord, Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Cadres de remboursement favorables et financement en oncologie | 1.40% | Amérique du Nord, Union européenne, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des tests de diagnostic compagnon moléculaire | 1.20% | Mondial, mené par les marchés développés | Court terme (≤2 ans) |

| Montée en puissance de la capacité de fabrication radio-théranostique | 1.00% | Centres de production aux États-Unis et dans l'Union européenne, diffusion mondiale | Long terme (≥4 ans) |

| Soutien des marchés émergents aux essais cliniques sur le cancer de la thyroïde | 0.80% | Cœur Asie-Pacifique, diffusion vers le Moyen-Orient et l'Amérique latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale du fardeau de la maladie du cancer de la thyroïde et détection plus précoce

L'incidence du cancer de la thyroïde continue d'augmenter, car le dépistage par échographie, le triage d'images assisté par intelligence artificielle et la cytologie moléculaire permettent de détecter davantage de lésions à un stade précoce. Un classificateur à base d'intelligence artificielle de l'Université de Hong Kong a dépassé 90 % de précision diagnostique et réduit de moitié le temps de préparation anatomopathologique, permettant aux cliniciens de trier un plus grand nombre de cas avec moins de délais. Un diagnostic plus précoce fait évoluer la demande vers des traitements ciblés de longue durée qui préviennent la conversion métastatique. Les protocoles des systèmes de santé associent de plus en plus la cytoponction à l'aiguille fine au profilage moléculaire, garantissant que les variantes à haut risque entrent en traitement plus rapidement. Dans les marchés émergents d'Asie-Pacifique, les programmes d'échographie universelle ont commencé à détecter des microcarcinomes qui échappaient auparavant au diagnostic. Les progrès diagnostiques constituent ainsi un moteur structurel du marché des thérapeutiques du cancer de la thyroïde, soutenant une croissance à deux chiffres dans les catégories de thérapies de précision.

Expansion des approbations de thérapies ciblées et d'immuno-oncologie

Les procédures d'examen accéléré et prioritaire raccourcissent les cycles de mise sur le marché des médicaments. Le selpercatinib a reçu plusieurs approbations de la Food and Drug Administration des États-Unis en 2024 après avoir démontré 96 % de réponses dans des cohortes de cancer de la thyroïde à fusion RET non traités auparavant[1]U.S. Food and Drug Administration, "La FDA accorde une approbation accélérée au selpercatinib pour le cancer de la thyroïde à fusion RET positif," fda.gov. Les associations pembrolizumab-lénvatinib ont produit 65,5 % de réponses objectives et une survie médiane sans progression de 26,8 mois dans les cas réfractaires à l'iode radioactif[2]Association américaine pour la recherche sur le cancer, "Le lénvatinib associé au pembrolizumab montre des réponses durables dans le cancer de la thyroïde réfractaire à l'iode radioactif," aacrjournals.org. L'AIC100, premier CAR-T ciblant l'ICAM-1, a obtenu le statut RMAT après une activité cliniquement significative chez des patients atteints d'un cancer anaplasique lourdement prétraités. Chaque indication approuvée génère des revenus immédiats tout en encourageant des soumissions similaires en Europe et en Asie. Il en résulte une boîte à outils thérapeutique en expansion qui propulse le marché des thérapeutiques du cancer de la thyroïde au-delà des inhibiteurs multikinases historiques.

Cadres de remboursement favorables et financement en oncologie

Les payeurs reconnaissent désormais que les agents ciblés peuvent prévenir des complications métastatiques coûteuses. Medicare a commencé à couvrir l'ablation par radiofréquence thyroïdienne en 2025, allégeant les participations des patients pour la destruction ambulatoire des nodules. La Chine a supprimé les droits de douane à l'importation sur les médicaments anticancéreux en 2024, réduisant les prix de détail et élargissant l'accès aux inhibiteurs de nouvelle génération[3]Administration nationale des produits médicaux, "Rapport d'approbation des médicaments 2024," nmpa.gov.cn. Les assureurs commerciaux aux États-Unis ont élargi l'inscription au formulaire de Thyrogen et d'autres adjuvants malgré des prix de liste élevés. Ces mesures réduisent la charge financière des patients, améliorent l'observance et allongent les durées de traitement, renforçant ainsi les lignes de revenus des fournisseurs au sein du marché des thérapeutiques du cancer de la thyroïde.

Adoption rapide des tests de diagnostic compagnon moléculaire

Les panels moléculaires guident désormais le choix de la première ligne thérapeutique. ThyroSeq v3 a enregistré 89,6 % de sensibilité et 73,7 % de spécificité dans des biopsies d'Asie du Sud-Est, révélant des profils de mutations distincts qui orientent les algorithmes de traitement régionaux. La détection de la double mutation BRAF V600E plus promoteur TERT signale un risque élevé d'échec à l'iode radioactif, incitant à un traitement de première ligne par inhibiteurs multikinases ou blocage des points de contrôle immunitaires. L'utilisation croissante de la biopsie liquide permet aux cliniciens de surveiller la maladie résiduelle minimale sans biopsies répétées, accélérant l'escalade thérapeutique lorsqu'une rechute moléculaire apparaît. L'essor diagnostique sous-tend un standard axé sur la précision qui élargit les volumes de prescription à haute valeur ajoutée sur l'ensemble du marché des thérapeutiques du cancer de la thyroïde.

Analyse de l'impact des facteurs limitants*

| Analyse de l'impact des facteurs limitants | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expirations de brevets entraînant une érosion des prix par les génériques | -1.50% | Marchés développés | Court terme (≤2 ans) |

| Toxicités limitant la dose réduisant l'observance à long terme | -1.10% | Mondial, notamment la population âgée | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement mondiale en radio-isotopes médicaux | -0.90% | Mondial, avec une exposition aiguë dans les régions dépendantes des importations | Court terme (≤2 ans) |

| Écarts d'accessibilité financière pour les thérapies de précision de nouvelle génération dans les PRITI | -0.70% | Pays à revenu faible et intermédiaire | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expirations de brevets entraînant une érosion des prix par les génériques

Alors que des actifs essentiels tels que le lénvatinib approchent de la perte d'exclusivité, des fabricants de génériques préparent des dossiers qui pourraient réduire les revenus des innovateurs jusqu'à 90 % en l'espace d'un an. Le mur de brevets d'Eisai pour le lénvatinib fait l'objet de contestations dans plusieurs juridictions, ce qui incite à des programmes de gestion du cycle de vie basés sur de nouvelles combinaisons. Bien que les volumes thérapeutiques puissent augmenter grâce à des prix plus bas, la création de valeur globale pour le marché des thérapeutiques du cancer de la thyroïde pourrait diminuer. Les innovateurs répondent par des acquisitions de radioligands et de nouveaux formats de livraison qui actualisent les délais de propriété intellectuelle, mais la pression sur les prix demeure une contrainte inévitable à court terme.

Toxicités limitant la dose réduisant l'observance à long terme

L'hypertension, la protéinurie et les événements cardiaques continuent de forcer des réductions de dose avec les inhibiteurs multikinases. Dans une analyse groupée, le lénvatinib a induit une hypertension de grade 3-4 chez 73 % des utilisateurs et une dysfonction cardiaque chez 3 % d'entre eux, exposant les patients plus âgés à un risque élevé d'arrêt de traitement. Les interruptions créent des lacunes thérapeutiques pendant lesquelles les lésions résiduelles peuvent progresser. Les profils d'événements indésirables qui se recoupent dans les nouveaux schémas doublet nécessitent une surveillance sophistiquée qui met à rude épreuve les petites structures. La toxicité mal gérée érode ainsi l'efficacité en pratique réelle et réduit les revenus atteignables au sein du marché des thérapeutiques du cancer de la thyroïde à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cancer : l'innovation s'accélère dans le segment anaplasique

La maladie papillaire représentait 79,10 % des revenus thérapeutiques de 2025 au sein du marché des thérapeutiques du cancer de la thyroïde, confirmant son statut de sous-type le plus répandu. Le cancer anaplasique, bien que rare, devrait progresser à un TCAC de 11,98 % à mesure que les schémas thérapeutiques révolutionnaires tels que le CAR-T, le pembrolizumab-lénvatinib et d'autres permettent des gains de survie. La taille du marché des thérapeutiques du cancer de la thyroïde pour les sous-types anaplasiques devrait donc dépasser la croissance globale entre 2026 et 2031. Les malignités folliculaires et médullaires bénéficient d'une classification échographique affinée et d'inhibiteurs sélectifs du RET, élargissant les options de précision sur l'ensemble du spectre.

Le profilage moléculaire surpasse désormais l'histologie dans le choix du traitement. Les associations BRAF/MEK aident à réduire les tumeurs papillaires volumineuses à des volumes résécables, tandis que le CAR-T ciblant l'ICAM-1 a déjà obtenu la désignation RMAT pour les cas anaplasiques réfractaires au traitement. Ces avancées égalisent les pronostics entre les sous-types et intègrent des cohortes auparavant sans espoir dans le circuit de traitement actif, renforçant l'expansion pluriannuelle du marché des thérapeutiques du cancer de la thyroïde.

Par modalité thérapeutique : les radio-théranostiques reconfigurent les standards

Les schémas médicamenteux représentaient 61,95 % des dépenses de 2025, tandis que les produits à base de rayonnement sont en voie d'atteindre un TCAC de 10,25 % jusqu'en 2031. La taille du marché des thérapeutiques du cancer de la thyroïde pour les radio-théranostiques pourrait augmenter fortement à mesure que les ligands émetteurs alpha entrent dans l'usage courant. L'usine de thorium d'Orano Med à 250 millions d'euros en cours de construction en France symbolise la verticalisation à grande échelle des isotopes. Parallèlement, Novartis construit des installations de double radioligand au Wisconsin et en Indiana pour sécuriser l'approvisionnement de son pipeline thérapeutique.

L'iode radioactif traditionnel reste une option post-chirurgicale essentielle, notamment avec les nouveaux logiciels de dosimétrie qui individualisent l'activité et réduisent l'exposition hors cible. Des protocoles intégratifs associant le selpercatinib ou le lénvatinib à de faibles doses de rayonnement entrent également dans les essais cliniques. Collectivement, ces transitions élargissent le choix des modalités et injectent de nouveaux revenus dans le marché des thérapeutiques du cancer de la thyroïde.

Par utilisateur final : les centres ambulatoires gagnent du terrain

Les hôpitaux ont conservé 44,20 % des recettes mondiales en 2025, les chirurgies complexes et les perfusions en combinaison favorisant les grands centres. Pourtant, les centres chirurgicaux ambulatoires devraient afficher un TCAC de 11,95 % jusqu'en 2031, le plus élevé parmi les contextes de soins. La part du marché des thérapeutiques du cancer de la thyroïde capturée par les sites ambulatoires augmentera à mesure que le remboursement Medicare pour l'ablation en cabinet médical est devenu effectif en 2025.

L'ablation par radiofréquence mini-invasive et les injections de radioligand à dose unique conviennent aux flux de travail ambulatoires, réduisant les durées d'hospitalisation et le coût total des soins. Le suivi en télé-oncologie soutient également la décentralisation. Ces efficacités opérationnelles attirent la préférence des payeurs et la demande des patients, garantissant une adoption soutenue des produits compatibles avec les soins ambulatoires sur l'ensemble du marché des thérapeutiques du cancer de la thyroïde.

Analyse géographique

L'Amérique du Nord a généré 35,10 % des revenus mondiaux en 2025, une avance construite sur un accès précoce aux agents autorisés par la FDA, une large couverture assurantielle et un réseau dense d'essais cliniques. Les multiples extensions d'indication du selpercatinib en 2024 se sont rapidement traduites par une dynamique de prescription dans les pratiques d'oncologie endocrinienne des États-Unis. Les programmes fédéraux visant à développer la capacité nationale de production de molybdène-99 protègent davantage l'approvisionnement en isotopes, préservant les systèmes de santé des pénuries mondiales.

Le Canada s'aligne étroitement sur les tendances des États-Unis, les formulaires provinciaux ajoutant le lénvatinib et le cabozantinib aux plans publics en 2025. À l'échelle régionale, les commissions de tumeurs multidisciplinaires et les centres de diagnostic de précision garantissent une adoption rapide des nouveaux schémas thérapeutiques, maintenant l'Amérique du Nord comme ancre de la demande pour le marché des thérapeutiques du cancer de la thyroïde.

L'Asie-Pacifique est la région qui progresse le plus rapidement, à un TCAC de 9,18 % jusqu'en 2031. L'Administration nationale des produits médicaux de Chine a approuvé 84 médicaments oncologiques en 2024 — un volume sans précédent signifiant la modernisation réglementaire nature.com. La suppression des droits de douane à l'importation sur les médicaments anticancéreux la même année a fait chuter les prix de détail et stimulé l'utilisation. La couverture sanitaire universelle du Japon rembourse désormais le selpercatinib pour les cas pédiatriques à fusion RET, élargissant les populations adressables. Les règles simplifiées d'essais cliniques de l'Inde ont conduit à 1 832 études oncologiques depuis 2019, stimulant la production nationale de données probantes. Ensemble, ces jalons élèvent l'importance stratégique de l'Asie-Pacifique au sein du marché des thérapeutiques du cancer de la thyroïde.

L'Europe affiche une croissance équilibrée ancrée dans un financement cohérent des soins de santé et un leadership technique dans les radiopharmaceutiques. Orano Med et Eckert & Ziegler ont étendu les infrastructures de thorium-212 et d'actinium-225 en 2024, consolidant l'Europe comme pôle d'isotopes. L'Agence européenne des médicaments maintient une évaluation accélérée pour les thérapies présentant un avantage significatif, rationalisant les lancements continentaux. Les organismes nationaux de remboursement, bien que soucieux des coûts, récompensent de plus en plus les prescriptions guidées par les diagnostics compagnons.

L'Amérique latine, le Moyen-Orient et l'Afrique demeurent des contributeurs plus modestes mais en progression. Le Brésil a autorisé sa première installation nationale de capsules d'iode radioactif en 2025, dans le but de réduire la dépendance aux importations. Les États membres du Conseil de coopération du Golfe financent des forfaits de traitement transfrontaliers qui acheminent les patients vers des centres européens à fort volume, stimulant indirectement les ventes de thérapies. À mesure que les capacités diagnostiques régionales se développent, la demande latente pourrait libérer des revenus supplémentaires pour le marché des thérapeutiques du cancer de la thyroïde.

Paysage concurrentiel

La concurrence se situe à un niveau modéré : le premier niveau composé d'Eisai, Novartis, AstraZeneca et Sanofi détient collectivement une part à deux chiffres intermédiaires, tandis que des spécialistes radiopharmaceutiques à capitalisation moyenne et des développeurs de thérapies cellulaires en phase précoce se disputent la différenciation. Novartis a investi plus de 1 milliard USD en 2024 pour ériger des usines dédiées aux radioligands, démontrant son engagement envers un approvisionnement garanti et des délais de cycle plus rapides. Sanofi s'est associé à Orano Med dans le cadre d'un accord de 300 millions d'euros pour co-développer des conjugués à base de thorium, signalant son pivot vers les plateformes émettrices alpha.

L'acquisition d'AstraZeneca pour 2 milliards USD de Fusion Pharmaceuticals lui a fourni une plateforme propriétaire à base d'actinium ainsi qu'un pipeline de radioligands pour le cancer de la thyroïde et les tumeurs solides. Lantheus Holdings a suivi en acquérant Evergreen Theragnostics pour 1 milliard USD, intégrant verticalement sa production d'isotopes et ses opérations de conditionnement thérapeutique. Ces mouvements montrent que la maîtrise de la chaîne d'approvisionnement est désormais un facteur de différenciation clé dans le marché des thérapeutiques du cancer de la thyroïde.

Les jeunes entreprises déploient des classificateurs d'images à base d'intelligence artificielle, des diagnostics compagnons microfluidiques et des constructions CAR-T disponibles en stock. Bien que leurs revenus restent modestes, ils attirent l'attention des investisseurs et peuvent concéder des licences technologiques à de plus grandes entreprises cherchant à élargir leur pipeline. Les falaises de propriété intellectuelle continuent de façonner la stratégie : alors que l'exclusivité du lénvatinib s'estompe, Eisai avance un inhibiteur multikinase oral de nouvelle génération en phase II ciblant les lésions à mutation TERT. Entre 2024 et 2025, plus de 10 milliards USD en valeur de transactions dans les radiopharmaceutiques ont été conclus, soulignant la confiance à long terme dans le rayonnement ciblé comme pilier de croissance pour le marché des thérapeutiques du cancer de la thyroïde.

Leaders du secteur des thérapeutiques du cancer de la thyroïde

Bayer AG

Eisai Co., Ltd

Novartis AG

F. Hoffmann-La Roche Ltd.

Exelixis Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : la FDA a accordé l'approbation complète au cabozantinib pour les tumeurs neuroendocrines avancées, élargissant l'empreinte oncologique liée à la thyroïde du médicament fda.gov.

- Janvier 2025 : Lantheus Holdings a accepté d'acquérir Evergreen Theragnostics pour 1 milliard USD afin de sécuriser la capacité de fabrication de radioligands.

- Janvier 2025 : GSK a engagé des démarches pour racheter IDRx pour 1,15 milliard USD, ajoutant un actif de kinase de précision qui complète les travaux sur le pipeline du cancer de la thyroïde.

- Janvier 2025 : Lantheus Holdings a accepté d'acquérir Evergreen Theragnostics pour 1 milliard USD afin de sécuriser la capacité de fabrication de radioligands.

- Décembre 2024 : Eckert & Ziegler a lancé la production commerciale à grande échelle d'actinium-225 pour remédier aux pénuries mondiales d'isotopes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des traitements du cancer de la thyroïde comme l'ensemble des interventions pharmacologiques et radiologiques destinées à éradiquer ou à contrôler les tumeurs malignes originaires de la glande thyroïde, y compris les cancers papillaires, folliculaires, médullaires, anaplasiques et à cellules de Huerthle, à tous les stades de la maladie, dans toutes les lignes de traitement et dans tous les principaux contextes de soins.

Exclusion du champ d'application : les procédures purement chirurgicales et les diagnostics ne font pas partie de la réserve de valeur modélisée ici.

Aperçu de la segmentation

- Par type de cancer

- Cancer papillaire de la thyroïde

- Cancer folliculaire de la thyroïde

- Cancer médullaire de la thyroïde

- Cancer anaplasique de la thyroïde

- Cancer à cellules de Hürthle

- Par modalité thérapeutique

- Thérapie médicamenteuse

- Inhibiteurs de la tyrosine kinase

- Inhibiteurs sélectifs du RET

- Inhibiteurs multikinases

- Inhibiteurs des points de contrôle immunitaires

- Médicaments adjuvants à l'iode radioactif

- Thérapie par rayonnement

- Ablation à l'iode radioactif (IAR)

- Radiothérapie externe

- Thérapie alpha ciblée

- Autres modalités thérapeutiques

- Thérapie médicamenteuse

- Par utilisateur final

- Hôpitaux

- Centres spécialisés en oncologie

- Centres chirurgicaux ambulatoires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues, des spécialistes de la médecine nucléaire, des conseillers en remboursement et des responsables des achats en Amérique du Nord, en Europe et dans les principaux centres de la région Asie-Pacifique. Ces conversations ont permis de valider les courbes d'absorption des nouveaux inhibiteurs de RET et de BRAF, les schémas posologiques typiques de la radio-iode et les charges régionales de co-paiement qui influencent l'adhésion au traitement.

Recherche documentaire

Nous avons commencé par des séries épidémiologiques accessibles au public, provenant d'organismes tels que l'Observatoire du cancer de l'OMS, SEER et GLOBOCAN, qui présentent des courbes d'incidence, de prévalence et de survie. Les schémas d'utilisation des traitements ont été cartographiés grâce à des audits de prescription réalisés par les régimes publics de prestations pharmaceutiques, tandis que les codes d'import-export pour les radio-isotopes et les inhibiteurs de la tyrosine-kinase, disponibles auprès de UN Comtrade et de Volza, ont permis de dimensionner les canaux de distribution autres que la vente au détail. Les informations financières contenues dans les documents 10-K, les dossiers d'approbation de l'EMA et de la FDA et les dossiers des investisseurs ont fourni des données sur les prix, le calendrier de lancement et la durée de vie des brevets. Des bases de données sur abonnement, D&B Hoovers pour la répartition des revenus des entreprises et Questel pour les brevets actifs dans le domaine de la thyroïde et de l'oncologie, ont complété les données sur la concurrence. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont été examinées pour recouper et clarifier les données.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence par patient traité a permis d'estimer les traitements annuels, qui ont ensuite été rapprochés d'une construction ascendante du prix de vente moyen échantillonné multiplié par le volume à partir des vérifications effectuées auprès des fournisseurs. Les variables clés comprennent la pénétration de la thérapie guidée par la mutation, la capacité de production de radio-isotopes, les délais d'érosion des génériques, les changements de taux de change macroéconomiques et les révisions des lignes directrices sur les TKI de première ligne. Les prévisions font appel à une régression multivariée qui lie les traitements à la croissance séculaire de l'incidence, au vieillissement des cohortes et aux indices de la politique des payeurs, avec une analyse de scénario qui teste les hypothèses de prix et d'adoption.

Cycle de validation et de mise à jour des données

Les résultats passent par des écrans de variance et de valeurs aberrantes avant d'être examinés par les analystes principaux. Nous actualisons l'ensemble des données chaque année et déclenchons des mises à jour intermédiaires si des événements importants, tels qu'une approbation accélérée ou une rupture d'approvisionnement, modifient la base de référence.

Pourquoi la ligne de base de Mordor en matière de traitement du cancer de la thyroïde inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des critères d'inclusion, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart pour ce marché sont la prise en compte des radiothérapies, la projection de la part des patients pour les inhibiteurs multikinases, l'année monétaire utilisée pour les PSA et la vitesse à laquelle les agents RET ou BRAF nouvellement approuvés sont intégrés dans les modèles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,44 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 2,26 B (2024) | Société de recherche industrielle A | Exclut les valeurs de la radiothérapie et suppose une érosion stable du prix de vente conseillé au cours de la période de prévision. |

| USD 0,71 B (2022) | Conseil régional B | Se concentre uniquement sur les ventes de médicaments de marque, utilise une année de base plus ancienne, pas d'ajustement pour le décalage de l'entrée des génériques sur le marché |

La comparaison montre que lorsque l'étendue du champ d'application, les prix de l'année en cours et les taux d'adoption dans le monde réel sont appliqués de manière cohérente, nos chiffres se situent au milieu des fourchettes externes, offrant aux décideurs une base de référence équilibrée et transparente, fondée sur des variables traçables et des étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des thérapeutiques du cancer de la thyroïde ?

Le marché a généré 2,72 milliards USD en 2026 et devrait atteindre 4,72 milliards USD d'ici 2031.

Quelle modalité thérapeutique détient la plus grande part de revenus ?

La thérapie médicamenteuse représentait 61,95 % des ventes mondiales en 2025, soutenue par l'utilisation répandue des inhibiteurs multikinases et des inhibiteurs de kinase sélectifs.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 9,18 % entre 2026 et 2031, grâce à un remboursement plus large et à une activité locale d'essais cliniques.

Quel est le sous-type de cancer le plus important en termes de revenus ?

Le cancer papillaire de la thyroïde a contribué à 79,10 % des revenus de 2025 en raison de sa forte prévalence et de la longue durée du traitement.

Quelle entreprise a récemment obtenu l'approbation de la FDA pour une thérapie adjuvante ?

Le selpercatinib d'Eli Lilly and Company a reçu l'approbation de la FDA en janvier 2024 pour le traitement adjuvant du cancer de la thyroïde différencié positif à la fusion RET.

Quel est le principal facteur limitant la croissance du marché ?

Les expirations imminentes de brevets pour les principaux inhibiteurs multikinases devraient déclencher une érosion des prix par les génériques et modérer l'expansion des revenus.

Dernière mise à jour de la page le: