Taille et part du marché des machines de récolte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

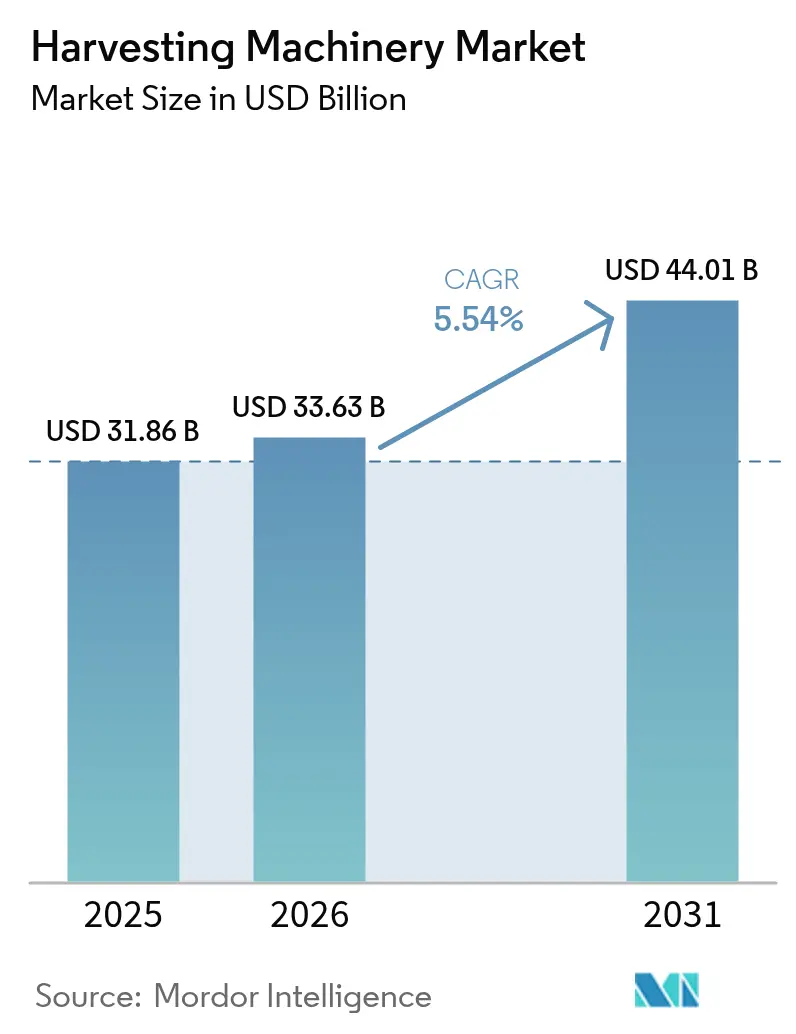

| Taille du Marché (2026) | 33.63 Milliards de dollars |

| Taille du Marché (2031) | 44.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de récolte par Mordor Intelligence

La taille du marché des machines de récolte était évaluée à 31,86 milliards USD en 2025 et devrait croître de 33,63 milliards USD en 2026 pour atteindre 44,01 milliards USD d'ici 2031, à un CAGR de 5,54 % durant la période de prévision (2026-2031). La croissance est portée par une mécanisation soutenue, la diffusion de l'agriculture de précision et l'arrivée de fonctions autonomes qui réduisent la dépendance à la main-d'œuvre. L'Asie-Pacifique reste le centre de la demande, tandis que le Moyen-Orient et l'Afrique enregistrent les gains les plus rapides à mesure que les programmes de subventions et les modèles de récolte contractuelle se développent. Les moteurs diesel dominent encore les groupes motopropulseurs, mais la croissance à deux chiffres des solutions hybrides et électriques signale une transition importante qui s'aligne sur le durcissement des réglementations sur les émissions. La diversification des cultures, notamment l'essor des cultures spécialisées, élargit le champ d'application des machines sophistiquées et crée de nouveaux flux de revenus pour les offres de services basées sur les données.

Principaux enseignements du rapport

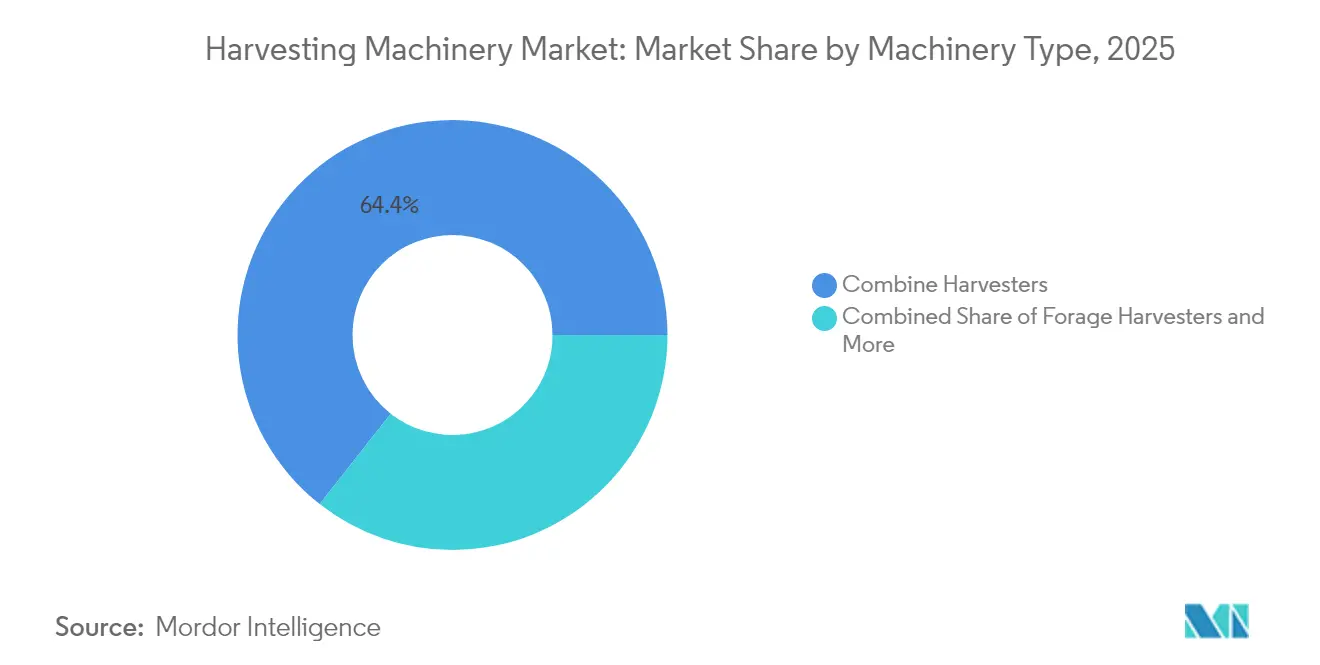

- Par type de machine, les moissonneuses-batteuses ont dominé avec une part de revenus de 64,40 % en 2025, tandis que les récolteuses de canne à sucre devraient se développer à un CAGR de 7,20 % jusqu'en 2031.

- Par source d'énergie, les moteurs diesel détenaient 91,20 % de la part du marché des machines de récolte en 2025, tandis que les unités hybrides/électriques devraient progresser à un CAGR de 11,30 % entre 2026 et 2031.

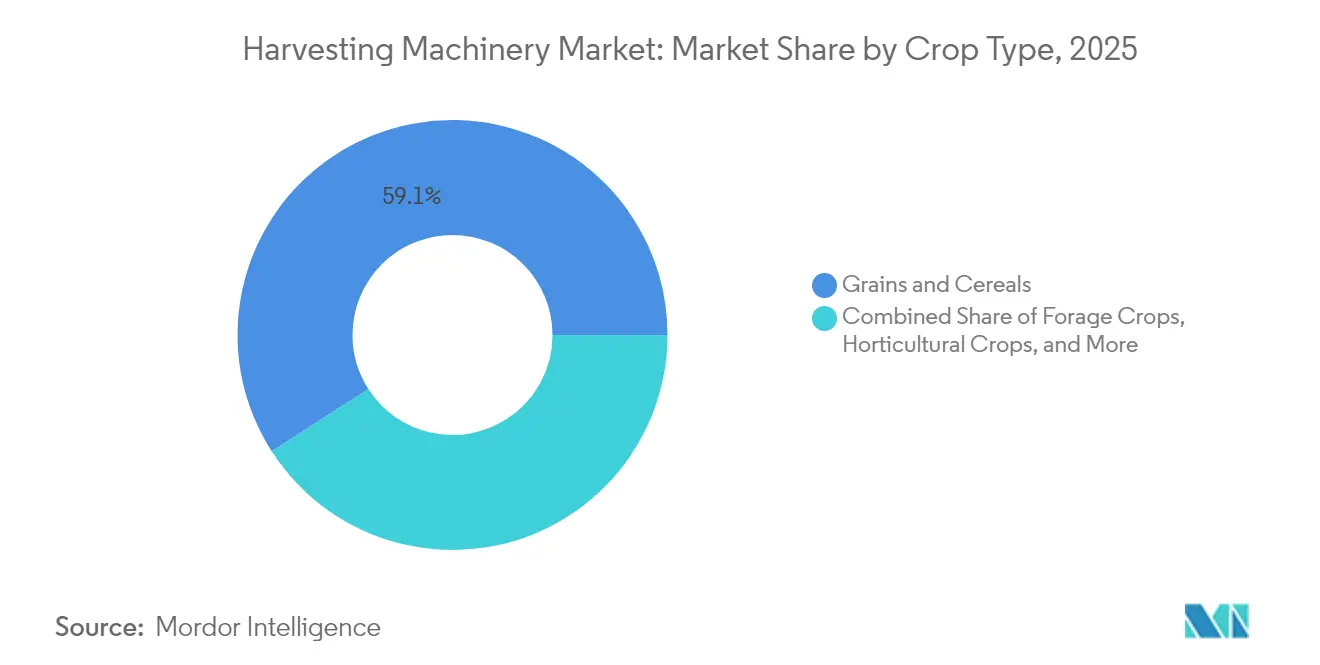

- Par type de culture, les céréales et grains représentaient 59,10 % de la taille du marché des machines de récolte en 2025, tandis que les cultures spécialisées progressent à un CAGR de 8,55 % jusqu'en 2031.

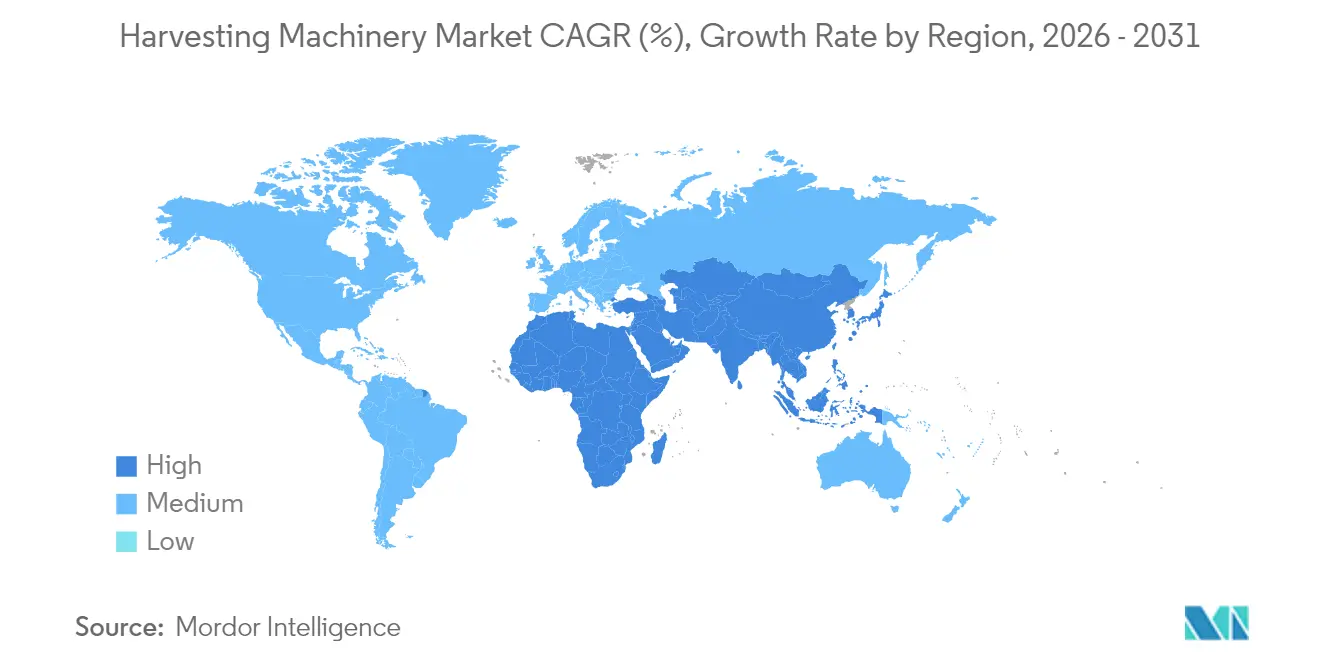

- Par géographie, l'Asie-Pacifique représentait 44,60 % du marché des machines de récolte en 2025, tandis que le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 7,62 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines de récolte

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de moissonneuses-batteuses à haute capacité | +1.2% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les incitations gouvernementales accélèrent la mécanisation dans les économies en développement | +0.9% | Afrique, Amérique du Sud, Asie du Sud | Long terme (≥ 4 ans) |

| La pénurie de main-d'œuvre et l'inflation des salaires poussent à l'automatisation | +0.8% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Expansion des modèles commerciaux de récolte contractuelle | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Intégration de l'agriculture de précision et de la télématique dans les moissonneuses | +0.6% | Amérique du Nord, Europe et marchés asiatiques avancés | Moyen terme (2 à 4 ans) |

| Les programmes de financement et de crédit-bail des équipementiers allègent la charge des dépenses d'investissement | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de moissonneuses-batteuses à haute capacité

La récolte mécanisée prend de l'élan en Chine et en Inde à mesure que de plus grands regroupements agricoles émergent et que les décideurs politiques orientent les subventions vers les équipements modernes. Les cultures en grandes surfaces récoltées avec des moissonneuses-batteuses à haut débit réduisent les pertes après récolte, améliorent la qualité des grains et raccourcissent les délais de rotation entre les cycles de plantation. Cette confluence d'échelle, de technologie et de politique devrait maintenir le leadership de la région dans les mises à niveau combinées à moyen terme.

Les incitations gouvernementales accélèrent la mécanisation dans les économies en développement

Les subventions du secteur public, les remises fiscales et les prêts subventionnés remodèlent le marché des machines de récolte, notamment en Afrique et dans certaines régions d'Amérique du Sud. Les feuilles de route nationales de mécanisation accordent désormais la priorité aux moissonneuses aux côtés des tracteurs, les considérant comme essentielles à la réduction des pertes après récolte et aux objectifs de sécurité alimentaire. Plusieurs pays lient les subventions à des conditions d'assemblage local, incitant les marques mondiales à établir des installations de montage en packs démontés et à s'associer à des partenaires locaux pour le service après-vente.

La pénurie de main-d'œuvre et l'inflation des salaires poussent à l'automatisation

L'offre de main-d'œuvre agricole s'est resserrée dans les économies à hauts salaires où les schémas de migration saisonnière ont évolué et où les industries concurrentes offrent une rémunération plus élevée. Les coûts salariaux agricoles moyens en Amérique du Nord et en Europe ont augmenté de deux chiffres au cours des dernières saisons, érodant la rentabilité et contraignant les agriculteurs à remplacer les équipes manuelles par des moissonneuses à auto-nivellement, à direction automatique et, à terme, sans conducteur.

Intégration de l'agriculture de précision et de la télématique dans les moissonneuses

Les moissonneuses modernes servent désormais de centres de données mobiles, collectant en temps réel des mesures de rendement, d'humidité et d'état des machines. La connectivité cloud alimente des plateformes d'analyse qui affinent les prescriptions de plantation et le dosage des engrais pour les saisons suivantes, bouclant la boucle entre la récolte et la planification des intrants. Des systèmes de vision avancés ajustent la vitesse d'avancement et les réglages de battage à la volée, réduisant les dommages aux grains et la consommation de carburant.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux niveaux de revenus des petites exploitations | -0.8% | Afrique, Asie du Sud, Amérique du Sud | Moyen terme (2 à 4 ans) |

| La volatilité des prix des matières premières freine les achats de machines | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Réseaux de concessionnaires et de services limités en Afrique et au Moyen-Orient | -0.5% | Afrique, Moyen-Orient | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux émissions diesel | -0.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux niveaux de revenus des petites exploitations

Les moissonneuses-batteuses modernes peuvent coûter entre 300 000 et 500 000 USD, un montant hors de portée de la plupart des petits exploitants. La fragmentation des terres en Afrique et en Asie du Sud dilue les taux d'utilisation des machines et allonge les délais de remboursement. Les lacunes aiguës en matière de financement creusent les fossés d'adoption technologique et maintiennent un marché secondaire pour des machines vieillissantes à fortes émissions qui sous-performent en termes de carburant et de qualité des grains.

Réseaux de concessionnaires et de services limités en Afrique et au Moyen-Orient

Les temps d'arrêt des équipements pendant les fenêtres de récolte peuvent annuler les gains de rendement. La faible densité des réseaux de concessionnaires et l'insuffisance des infrastructures routières augmentent les délais d'intervention et les coûts logistiques des pièces détachées. Les agriculteurs optent souvent pour des machines plus simples, réparables localement, même si leurs performances sont inférieures aux importations de dernière génération. Le succès dépend de l'alignement des modèles de service sur les calendriers agronomiques locaux et de la création de centres de pièces détachées qui réduisent les délais d'attente au comptoir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les moissonneuses-batteuses en tête

Les moissonneuses-batteuses ont généré les revenus les plus élevés en 2025, représentant 64,40 % du marché des machines de récolte. Les améliorations continues des modules de détection et des packages d'automatisation permettent désormais aux opérateurs de déléguer la plupart des réglages de battage, de séparation et de nettoyage aux logiciels, ce qui augmente le débit tout en économisant le carburant. La proposition coût-bénéfice stimule la demande de remplacement parmi les exploitations commerciales confrontées à des marchés du travail plus tendus. La hausse des pénalités de rendement liées à la coupe manuelle, ainsi que les règles de santé et de sécurité, renforcent l'argument en faveur des machines à canne automotrices dans ces régions.

En revanche, les récolteuses de canne à sucre, bien que plus faibles en volume, devraient afficher un CAGR de 7,20 % jusqu'en 2031, à mesure que le Brésil, l'Inde et la Thaïlande étendent les superficies sous canne mécanisée. La hausse des pénalités de rendement liées à la coupe manuelle, ainsi que les règles de santé et de sécurité, renforcent l'argument en faveur des machines à canne automotrices dans ces régions. Les fabricants adaptent les modèles de canne à sucre aux dispositions en rangs étroits, aux pentes raides et aux sols plus humides, en intégrant une télématique qui rend compte de l'uniformité de la longueur des billettes et de la vitesse du ventilateur extracteur. Ces raffinements spécifiques aux cultures soutiennent une tarification premium. Les ensileuses, essentielles à la qualité des rations laitières, maintiennent une croissance à un chiffre moyen à mesure que les opérateurs passent à des modèles avec contrôle de précision de la longueur de coupe et applicateurs d'inoculants pour l'ensilage.

Par source d'énergie : la transition électrique s'accélère malgré la domination du diesel

Les moteurs diesel ont conservé 91,20 % de la part du marché des machines de récolte en 2025, grâce à une densité énergétique inégalée et à un vaste réseau de ravitaillement. Les plateformes hybrides et entièrement électriques progressent à un CAGR de 11,30 % à mesure que les courbes de coût des batteries baissent et que les plafonds réglementaires sur les émissions de particules se resserrent. La taille du marché des machines de récolte pour les segments électriques et hybrides devrait croître d'ici 2030, portée par des programmes pilotes sur des cultures spécialisées à haute valeur ajoutée où le fonctionnement silencieux et l'absence d'émissions locales offrent des avantages agronomiques et communautaires. Les premiers adoptants signalent des dépenses de maintenance réduites grâce à la diminution des pièces mobiles, tandis que le freinage régénératif et les systèmes d'assistance à la puissance réduisent la consommation quotidienne de carburant ou d'électricité.

Par type de culture : les cultures spécialisées stimulent l'innovation malgré la domination des céréales

Les céréales et grains représentaient 59,10 % des revenus mondiaux en 2025, reflétant les parcs installés de grandes moissonneuses-batteuses en Amérique, en Europe et en Australie. Néanmoins, les cultures spécialisées — fruits, légumes et noix — sont le moteur de la croissance, progressant à un CAGR de 8,55 %. Les produits délicats nécessitent des systèmes de vision artificielle qui détectent la maturité, des préhenseurs robotiques qui évitent les meurtrissures et des organes terminaux qui s'autonettoyent entre les cueillettes. Les investissements dans ces technologies ont fortement augmenté, les agriculteurs citant la pénurie de main-d'œuvre et les primes de qualité sur les marchés du frais.

Analyse géographique

L'Asie-Pacifique représente 44,60 % du marché des machines de récolte et continue de dépasser les moyennes mondiales jusqu'en 2031. La consolidation rapide des terres agricoles en Chine et la croissance des flottes de récolte contractuelle en Inde stimulent le renouvellement continu des parcs. Les subventions provinciales en Chine remboursent jusqu'à 30 % des coûts des machines éligibles, influençant les choix technologiques vers des modèles avec guidage de précision qui s'alignent sur les objectifs nationaux d'amélioration des rendements.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 7,62 % entre 2026 et 2031. Les gouvernements accordent la priorité à la mécanisation pour assurer l'autosuffisance en céréales et réduire les pertes après récolte qui peuvent dépasser 20 % dans les systèmes de petits exploitants. Les exonérations de droits d'importation sur les composants et les garanties de crédit pour les flottes coopératives visent à tirer parti des effets d'échelle. Le Moyen-Orient reste un marché émergent où l'agriculture en environnement contrôlé et l'agriculture désertique soutenue par les gouvernements nécessitent des moissonneuses spécialisées pour les tomates de serre, les légumes à feuilles et les palmiers dattiers. Les incitations à l'investissement et la logistique des zones franches encouragent les marques multinationales à positionner des centres de distribution régionaux, réduisant les délais de livraison et favorisant la disponibilité des pièces.

L'Amérique du Nord et l'Europe contribuent ensemble à un quart des ventes mondiales, mais diffèrent dans leurs dynamiques de remplacement. Les agriculteurs nord-américains se concentrent sur l'intégration de l'autonomie et de la connectivité dans les flottes existantes, entraînant une hausse des kits de modernisation qui prolongent la durée de vie des actifs tout en offrant des fonctionnalités avancées. L'Europe, guidée par des réglementations strictes sur les émissions et les incitations de la Politique agricole commune, accélère l'adoption des unités hybrides et électriques.

Paysage concurrentiel

Le marché des machines de récolte est caractérisé par une concentration moyenne. Deere & Company, CNH Industrial et AGCO Corporation représentent ensemble plus de 50 % des ventes mondiales[3]AGCO Corporation, "Communiqué de résultats du T2 2024," farm-equipment.com. Leurs avantages d'échelle couvrent les budgets de R&D, le financement captif et la portée des concessionnaires, mais chacun fait face à une pression sur les revenus due au ralentissement cyclique des revenus agricoles. Deere a déclaré un bénéfice net de 7,1 milliards USD en 2024, en forte baisse par rapport à l'année précédente, et a signalé une nouvelle baisse en 2025.

La différenciation technologique est devenue le principal champ de bataille. Les leaders du marché investissent dans des réglages de récolte basés sur l'IA, des capteurs de surveillance du rendement et des portails agronomiques basés sur le cloud. Les partenariats avec des entreprises d'imagerie satellitaire et des spécialistes de la télématique élargissent les ensembles de données et améliorent la maintenance prédictive. Les start-ups ciblant des cultures spécifiques ou la navigation autonome proposent des solutions de niche que les acteurs établis licencient ou acquièrent pour accélérer leurs feuilles de route.

L'innovation en matière de services est tout aussi essentielle. Les concessionnaires proposent désormais des garanties de disponibilité, des diagnostics à distance et des packages logiciels par abonnement qui associent des conseils agronomiques à des analyses de performance des machines. Les prestataires de services de récolte contractuelle émergent comme des acheteurs influents qui valorisent un faible coût total de possession, une livraison rapide des pièces et des outils de gestion de flotte multi-marques.

Leaders du secteur des machines de récolte

Deere & Company

CNH Industrial N.V

AGCO Corporation

CLAAS KGaA mbH

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SDF a inauguré un nouveau bâtiment pour abriter ses bureaux commerciaux, administratifs, de service et de R&D sur son site allemand de Lauingen. Cette décision réaffirme l'engagement de SDF envers ses opérations en Allemagne, notamment le développement de machines de récolte.

- Mars 2025 : CNH (Case IH & New Holland) a marqué les 50 ans de la technologie de moissonneuse-batteuse à double rotor avec les modèles CR10 et CR11 ; le modèle phare CR11 dispose de 775 ch et d'une trémie à grains de 20 000 litres New Holland.

- Mars 2025 : CNH (Case IH & New Holland) a dévoilé une récolteuse de canne à sucre à deux rangs en cours d'essai sur le terrain aux côtés des pulvérisateurs Patriot Series 50 qui réduisent l'utilisation d'herbicides de plus de 80 % Case IH.

- Février 2025 : Deere a présenté un nouveau reel CAM en trois pièces avec des doigts à emballage dense conçus pour améliorer l'efficacité de la récolte, notamment pour les cultures difficiles comme les légumineuses et les légumes secs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des machines de récolte comme l'ensemble des machines automotrices, montées sur tracteur ou tractées, nouvellement fabriquées, dont le rôle principal est de couper, soulever, battre ou hacher les cultures à maturité physiologique ; cela couvre les moissonneuses-batteuses, les ensileuses et les unités dédiées à la canne à sucre, à la betterave, à la pomme de terre et au coton, avec des valeurs exprimées en USD et en unités expédiées.

Exclusions du périmètre : Les ventes de matériel d'occasion, les flottes de location, les équipements de pré-récolte et les outils de post-récolte tels que les presses à balles ou les séchoirs sont exclus du modèle.

Aperçu de la segmentation

- Par type de machine

- Moissonneuses-batteuses

- Ensileuses

- Autres moissonneuses (récolteuses de canne à sucre, récolteuses de pommes de terre, récolteuses de betteraves, récolteuses de coton, etc.)

- Par source d'énergie

- Diesel

- Hybride/Électrique

- Par type de culture

- Céréales et grains

- Cultures fourragères

- Cultures horticoles

- Cultures spécialisées (canne à sucre, coton et autres)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de concessions, des chefs de produit OEM, des responsables de flottes de grandes exploitations agricoles et des agents de crédit agricole en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine, recueillant des informations sur les cycles d'utilisation, la répartition des puissances en chevaux et l'adoption émergente des transmissions hybrides que la recherche documentaire seule ne peut pas révéler.

Recherche documentaire

Nous commençons par compiler les données fondamentales publiques : données de production et d'échanges commerciaux par culture provenant de FAOSTAT, d'UN Comtrade et d'Eurostat ; registres d'immatriculation des équipements de l'USDA NASS et du MARA chinois ; et détails des subventions des programmes agricoles de la Banque mondiale. Les rapports 10-K des entreprises, les présentations aux investisseurs et les données d'expédition de Volza affinent les prix de vente moyens. Les instantanés propriétaires de D&B Hoovers et de Dow Jones Factiva nous permettent d'aligner les revenus des fabricants avec les marges des canaux régionaux. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont été consultées à des fins de corroboration et de vérification des lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la superficie à la demande convertit les hectares récoltés et les tendances de rendement en besoins en machines, qui sont ensuite réconciliés avec les cycles de remplacement et l'âge des flottes. Les agrégations des fournisseurs, les vérifications des canaux de distribution et les calculs échantillonnés ASP × unités fournissent une vérification ascendante, ancrant la valeur de référence. Les variables clés comprennent la superficie céréalière récoltée, les coûts de main-d'œuvre agricole, les prix du diesel, l'âge de remplacement des moissonneuses-batteuses, l'intensité des subventions et le taux de pénétration des transmissions hybrides. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, reflétant la variabilité climatique et l'adoption technologique signalées par les experts.

Cycle de validation des données et de mise à jour

Chaque modèle passe par des indicateurs automatisés de variance, des audits d'analystes pairs et une validation par un responsable senior avant publication. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des chocs politiques ou tarifaires significatifs ; une vérification finale avant publication garantit que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor en matière de machines de récolte agricole est fiable

Les chiffres publiés divergent souvent parce que les fournisseurs regroupent des machines différentes, appliquent des bases de prix variées ou actualisent leurs données à des intervalles inégaux.

En s'ancrant sur des bassins de demande liés aux cultures et en validant les données grâce à des informations en temps réel provenant des concessionnaires, Mordor Intelligence offre un point médian traçable sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 31,86 Md USD (2025) | Mordor Intelligence | - |

| 48,30 Md USD (2025) | Consultance régionale A | Le périmètre plus large inclut les accessoires de cueillette ; repose principalement sur l'extrapolation des revenus. |

| 41,73 Md USD (2025) | Journal sectoriel B | Combine les ensileuses de canne à sucre et les moissonneuses spécialisées ; croissance linéaire à partir de la base 2024. |

Ces comparaisons montrent qu'en sélectionnant un périmètre clair, en combinant la logique descendante des superficies avec des vérifications croisées ascendantes et en effectuant des mises à jour annuelles, Mordor fournit la référence équilibrée et transparente dont les équipes stratégiques ont besoin.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de récolte ?

Le marché des équipements de récolte est évalué à 33,63 milliards USD en 2026 et devrait atteindre 44,01 milliards USD d'ici 2031.

Quel type de machine domine les revenus mondiaux ?

Les moissonneuses-batteuses sont en tête, représentant 64,40 % des revenus de 2025, soutenues par des mises à niveau continues de l'automatisation.

À quelle vitesse les moissonneuses hybrides et électriques se développent-elles ?

Les solutions hybrides et électriques se développent à un CAGR de 11,30 % entre 2026 et 2031, portées par les réglementations sur les émissions et les objectifs d'économies de carburant.

Pourquoi l'Afrique est-elle le marché régional à la croissance la plus rapide ?

Les initiatives gouvernementales de mécanisation, les programmes de subventions et les modèles de récolte contractuelle soutiennent le CAGR prévu de 7,62 % de l'Afrique pour 2026-2031.

Quelles sont les principales entreprises du marché ?

Deere & Company, CNH Industrial et AGCO Corporation détiennent collectivement plus de la moitié des ventes mondiales, chacune investissant massivement dans l'agriculture de précision et l'autonomie.

Quel est le principal obstacle à l'adoption pour les petites exploitations ?

Le coût initial élevé des équipements par rapport aux revenus agricoles reste le principal obstacle, ce qui favorise la propriété coopérative et les modèles de service à l'utilisation.

Dernière mise à jour de la page le: