Taille et part du marché des machines agricoles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

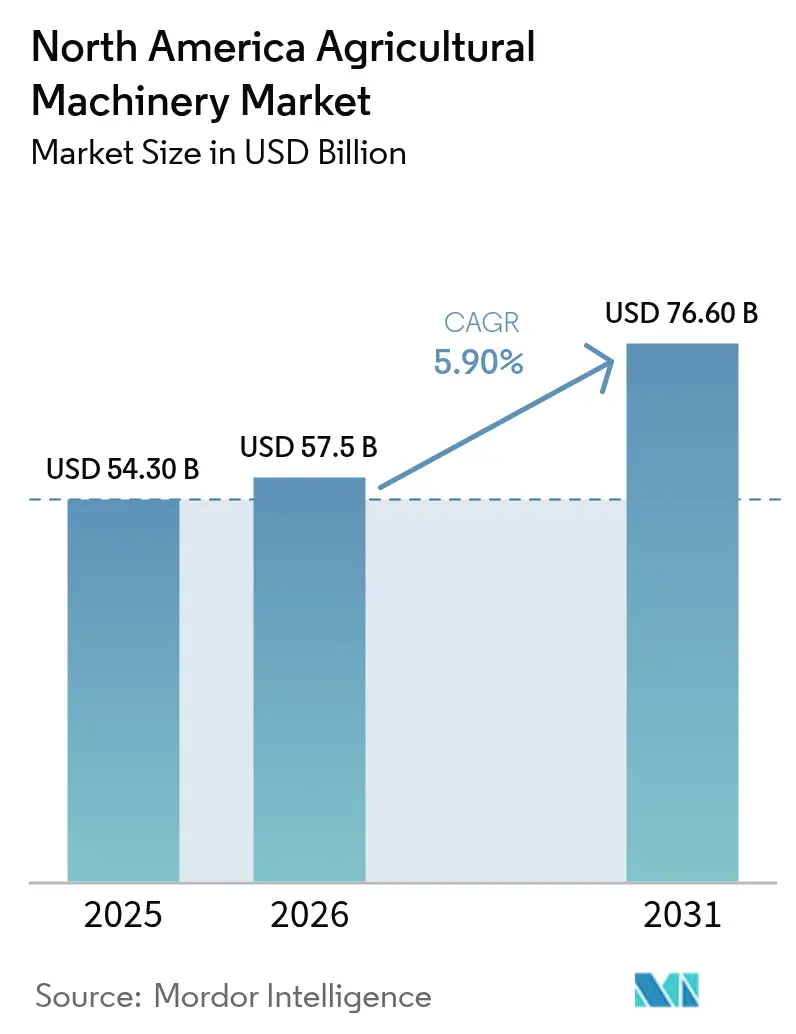

| Taille du marché de l'année de base (2025) | 54.30 Milliards de dollars |

| Taille du Marché (2026) | 57.5 Milliards de dollars |

| Taille du Marché (2031) | 76.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles en Amérique du Nord par Mordor Intelligence

La taille du marché des machines agricoles en Amérique du Nord devrait s'étendre de 54,3 milliards USD en 2025 et 57,5 milliards USD en 2026 à 76,6 milliards USD d'ici 2031, enregistrant un CAGR de 5,90 % entre 2026 et 2031. Le soutien fédéral, la hausse des coûts de main-d'œuvre et l'adoption de l'agriculture de précision remodèlent la demande en équipements agricoles[1]Source : USDA Economic Research Service, "Farm Income and Wealth Statistics," ers.usda.gov. Des paiements robustes ont préservé la liquidité des exploitants même lorsque les prix des cultures sont revenus à leurs moyennes à long terme, tandis qu'un marché du travail de plus en plus tendu a accéléré l'automatisation dans les opérations de pulvérisation, de travail du sol et de récolte. Les technologies de précision sont de plus en plus intégrées dans les grandes exploitations, stimulant la demande de tracteurs compatibles avec la direction automatique et de moissonneuses-batteuses équipées de capteurs. Dans le même temps, les filiales de financement des grands fabricants financent la majorité des achats de machines, aidant les producteurs à gérer des taux d'intérêt plus élevés. Ensemble, ces facteurs raccourcissent les cycles de remplacement et augmentent les ventes annuelles d'équipements sur le marché des machines agricoles en Amérique du Nord.

Principaux enseignements du rapport

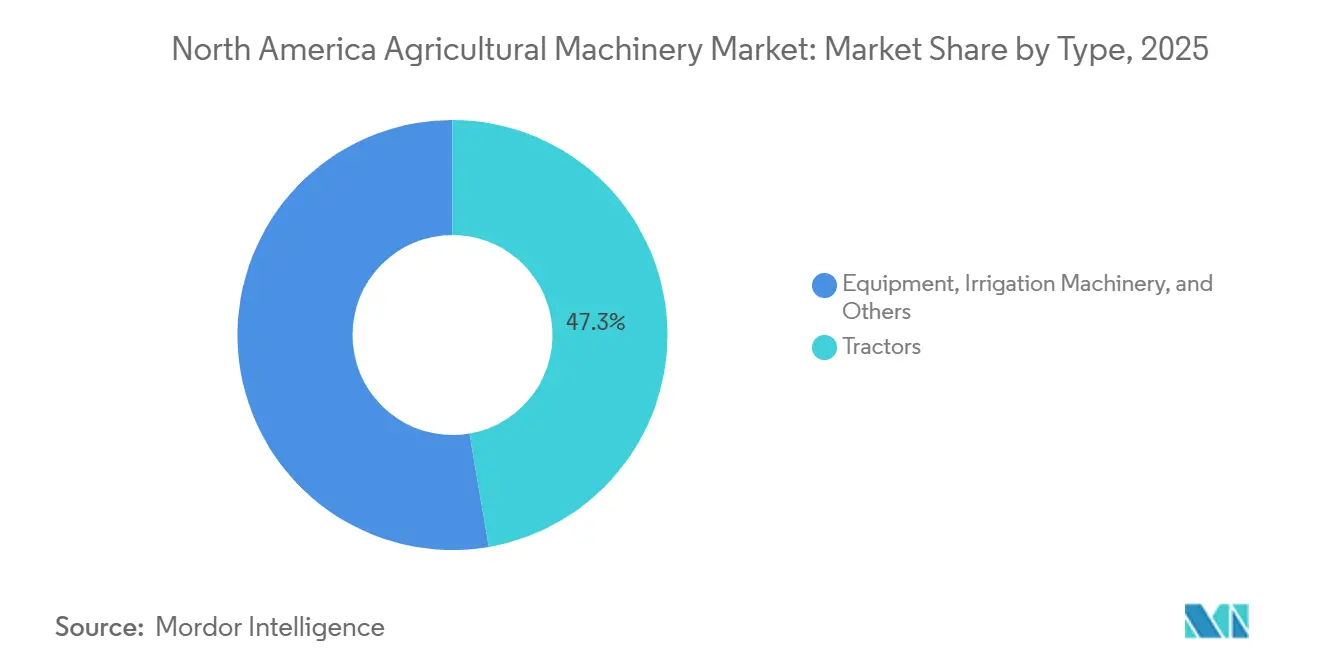

- Par type, les tracteurs représentaient une part de marché de 47,3 % de la taille du marché des machines agricoles en Amérique du Nord en 2025, tandis que les machines d'irrigation devraient afficher le CAGR le plus rapide de 6,4 % de 2026 à 2031.

- Par géographie, les États-Unis représentent 61,4 % de la part du marché des machines agricoles en Amérique du Nord en 2025, tandis que le Mexique devrait croître au CAGR le plus rapide de 6,6 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perspectives solides en matière de revenus agricoles et programmes de subventions | +1.2% | États-Unis, Canada, soutien sélectif au Mexique | Moyen terme (2 à 4 ans) |

| Pénurie croissante de main-d'œuvre et inflation salariale | +1.0% | États-Unis et Canada, émergent au Mexique | Court terme (≤ 2 ans) |

| Adoption de l'agriculture de précision accélérant le remplacement des équipements | +0.9% | Corn Belt américain, prairies canadiennes, zones pilotes au Mexique | Moyen terme (2 à 4 ans) |

| Financement intégré des fabricants d'équipements d'origine (OEM) renforçant le pouvoir d'achat | +0.7% | États-Unis et Canada, en expansion au Mexique | Court terme (≤ 2 ans) |

| Modèles d'accès aux machines basés sur l'abonnement | +0.4% | États-Unis, essais précoces au Canada | Long terme (≥ 4 ans) |

| Subventions en faveur du climat stimulant les équipements à faibles émissions | +0.5% | États-Unis, répercussions au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perspectives solides en matière de revenus agricoles et programmes de subventions

Les programmes de soutien fédéraux continuent de soutenir la demande en machines même lorsque les recettes agricoles s'affaiblissent. En mars 2022, le gouvernement du Canada a investi dans l'innovation et la technologie des machines agricoles, renforçant le rôle du financement public dans le maintien des dépenses en capital. Les paiements directs du gouvernement, y compris les allocations axées sur le climat, ont fourni un amortisseur permettant aux producteurs de maintenir leurs investissements malgré la baisse des prix des cultures. La loi agricole a prolongé les subventions à l'assurance récolte et introduit des subventions ciblées pour les équipements de précision réduisant le ruissellement d'azote, abaissant le coût effectif des planteuses guidées par GPS et des épandeurs à débit variable. Le Canada reproduit ce schéma grâce à des programmes qui ont stabilisé les revenus des exploitants des prairies, tandis que les initiatives du Mexique ont alloué des financements importants à la mécanisation des petits exploitants, bénéficiant de manière disproportionnée aux principaux États agricoles. La liquidité induite par les subventions comprime les cycles de remplacement, car les exploitants échangent leurs anciens tracteurs contre des flottes prêtes pour la précision.

Pénurie croissante de main-d'œuvre et inflation salariale

Les marchés du travail agricole se sont fortement tendus, de nombreux producteurs classant la disponibilité de la main-d'œuvre comme leur principale contrainte. Les salaires agricoles moyens ont continué d'augmenter, tandis que les retards dans le traitement des visas saisonniers ont allongé les délais d'embauche. Selon l'Association des fabricants d'équipements (AEM), les ventes de tracteurs à 4 roues motrices ont augmenté de 31,7 %, passant de 3 466 unités en 2022 à 4 564 en 2023, reflétant l'adoption croissante de la mécanisation pour compenser les pénuries de main-d'œuvre. Cette pression salariale affecte de manière disproportionnée les segments à forte intensité de main-d'œuvre tels que la récolte de légumes, la gestion des vergers et la manipulation du bétail, stimulant l'adoption de tracteurs autonomes, de désherbeuses robotisées et de faucheuses-ensileuses automotrices[2]Source : American Farm Bureau Federation, "Farm Labor Survey," fb.org. Le Canada fait face à des contraintes parallèles, les provinces offrant des incitations pour attirer des opérateurs pendant la récolte, tandis que l'exode rural au Mexique érode le vivier traditionnel de main-d'œuvre. Les coopératives mutualisent leurs capitaux pour des flottes de machines partagées, faisant de la mécanisation un impératif de survie pour les exploitations de taille moyenne.

Adoption de l'agriculture de précision accélérant le remplacement des équipements

La pénétration de l'agriculture de précision s'est rapidement étendue aux grandes exploitations, les systèmes de direction automatique et les plateformes connectées devenant la norme. Cette vague d'adoption contraint les producteurs à retirer les équipements anciens dépourvus d'architecture moderne, car la modernisation est souvent trop coûteuse par rapport à l'achat de nouvelles unités[3]Source : USDA National Agricultural Statistics Service, "Farm Computer Usage and Ownership," nass.usda.gov. Le changement est particulièrement prononcé dans le Corn Belt, où les exploitants utilisent des cartes de rendement pour moduler la densité de semis et l'application d'azote, réalisant des économies d'intrants et des gains de rendement. Les plateformes intégrées des principaux fabricants agrègent les données des planteuses, des pulvérisateurs et des moissonneuses-batteuses, créant des effets de verrouillage d'écosystème qui favorisent les achats groupés. Les provinces des prairies canadiennes, avec leurs grandes superficies de champs, affichent une adoption encore plus élevée de l'agriculture de précision.

Subventions en faveur du climat stimulant les équipements à faibles émissions

Les initiatives axées sur le climat ont alloué des financements substantiels pour la modernisation des équipements réduisant les émissions de gaz à effet de serre. Les investissements éligibles comprennent les tracteurs électriques, les digesteurs de méthane et les pulvérisateurs de précision qui réduisent l'utilisation de produits chimiques. De nouveaux modèles de tracteurs électriques ont fait leur entrée dans les vignobles, les vergers et les exploitations laitières, soutenus par des remises dans le cadre de programmes étatiques et fédéraux. Les programmes de technologies propres du Canada reflètent cette approche, en distribuant des fonds pour les pompes d'irrigation solaires et les véhicules utilitaires électriques. La contrainte demeure la disponibilité des semi-conducteurs de qualité batterie, car la demande agricole est en concurrence avec les secteurs automobile et de stockage sur réseau, allongeant les délais de livraison pour les modèles électriques. Les subventions axées sur le climat bifurquent le marché, créant un segment premium d'équipements à faibles émissions qui se vendent à des prix plus élevés mais qui bénéficient de subventions compensant les coûts, rendant le coût total de possession compétitif par rapport aux alternatives diesel pour les exploitants participant à des programmes de crédits carbone.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés des machines avancées | -0.8% | États-Unis et Canada, aigu au Mexique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières freinant les cycles de dépenses en capital (CapEx) | -0.6% | États-Unis et Canada, modéré au Mexique | Moyen terme (2 à 4 ans) |

| Resserrement du crédit lié aux taux d'intérêt au niveau des exploitations | -0.5% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en semi-conducteurs de qualité batterie pour les tracteurs électriques | -0.3% | États-Unis et Canada, minimal au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance élevés des machines avancées

La hausse du coût des tracteurs, des planteuses et des moissonneuses-batteuses a exercé une pression financière significative sur les producteurs, en particulier les petits exploitants. Les équipements de précision modernes affichent des prix d'achat élevés, tandis que les frais de maintenance ajoutent une pression supplémentaire via les abonnements logiciels et les pièces de rechange premium. Pour les petits exploitants, même les machines compactes peuvent être prohibitivement chères sans financement subventionné. Il en résulte un fossé technologique croissant entre les exploitations à grande échelle, qui peuvent répartir les coûts sur de vastes superficies, et les petits producteurs, qui peinent à justifier les investissements. Cette dynamique concentre la croissance du marché parmi les grandes exploitations capables d'atteindre le retour sur investissement grâce aux gains d'efficacité et aux avantages de l'agriculture de précision.

Volatilité des prix des matières premières freinant les cycles de dépenses en capital (CapEx)

Les fluctuations des prix des matières premières continuent de comprimer les marges des producteurs de grandes cultures, limitant leur capacité à s'engager dans de nouveaux achats de machines. Les agriculteurs reportent souvent les dépenses en capital jusqu'à ce que les marchés à terme se stabilisent au-dessus des seuils de rentabilité, prolongeant l'âge des flottes d'équipements existantes. Au Canada, les exploitants ont reporté le remplacement des moissonneuses-batteuses et des semoirs pneumatiques, tandis qu'au Mexique, les soutiens gouvernementaux aux prix ont apporté plus de stabilité aux cultures de base. Les producteurs orientés vers l'exportation ont cependant réduit leurs investissements dans l'irrigation et d'autres systèmes à mesure que la demande s'est affaiblie. L'implication plus large est que la volatilité des marchés des matières premières introduit une cyclicité dans les cycles de remplacement des équipements, les producteurs attendant une reprise soutenue avant de s'engager dans un financement pluriannuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tracteurs dominent tandis que l'irrigation gagne en vitesse

Par type, les tracteurs représentaient une part de marché de 47,3 % de la taille du marché des machines agricoles en Amérique du Nord en 2025. Les tracteurs restent l'épine dorsale des opérations agricoles, reflétant leur rôle indispensable dans divers systèmes d'exploitation. Selon l'Association des fabricants d'équipements (AEM), les ventes au détail de tracteurs de plus de 100 CV et de tracteurs à 4 roues motrices ont augmenté respectivement de 5,2 % et 31,7 % de 2022 à 2023. Le segment bénéficie de modernisations autonomes qui ont été largement testées, validant la disponibilité en conditions réelles et réduisant le scepticisme à l'égard du travail du sol sans conducteur. Ces innovations soulignent que les tracteurs constituent le hub central de la mécanisation, intégrant des technologies de précision qui améliorent l'efficacité et la productivité. Leur domination souligne comment les exploitations continuent de privilégier des équipements polyvalents capables de gérer de multiples tâches, tout en s'adaptant aux nouvelles plateformes numériques qui améliorent la connectivité et le contrôle opérationnel.

Les machines d'irrigation devraient afficher le CAGR le plus rapide de 6,4 % de 2026 à 2031. Les équipements d'irrigation gagnent en dynamisme à mesure que les projets d'atténuation de la pénurie d'eau s'étendent à travers l'Amérique du Nord, avec des conversions de pivots centraux accélérant l'adoption au Mexique. Ce segment devrait dépasser les autres catégories, porté par la nécessité d'une gestion durable de l'eau et d'une résilience climatique. Les systèmes d'irrigation de précision sont de plus en plus intégrés avec des outils de surveillance numérique, permettant aux agriculteurs d'optimiser l'utilisation de l'eau tout en maintenant les rendements. La trajectoire de croissance reflète comment les machines d'irrigation évoluent d'une fonction de soutien vers un investissement stratégique, se positionnant comme l'un des domaines les plus dynamiques de la demande en équipements agricoles.

Analyse géographique

Les États-Unis représentaient 61,4 % du marché des machines agricoles en Amérique du Nord en 2025. Les tracteurs restent au cœur des opérations à grande échelle, les exploitations du Corn Belt renouvelant régulièrement leurs flottes pour rester compatibles avec les systèmes de télématique et de précision. Les producteurs de cultures spécialisées en Californie continuent d'investir dans l'irrigation pour se conformer aux réglementations sur les eaux souterraines, tandis que les producteurs de coton des Grandes Plaines du Sud adoptent des pulvérisateurs de précision pour gérer la résistance aux herbicides. La demande de remplacement devrait soutenir la croissance, reflétant la dépendance du marché américain aux mises à niveau technologiques pour maintenir la productivité et l'efficacité dans diverses régions agricoles.

Le Mexique est en passe de s'étendre au CAGR le plus rapide de 6,6 % de 2026 à 2031. Les programmes de financement gouvernementaux couvrant une partie des coûts d'équipement pour les petites coopératives accélèrent l'adoption parmi les exploitations fragmentées. Les producteurs de légumes du Sinaloa dominent l'adoption des tracteurs, les vergers d'avocats du Jalisco investissent dans des pulvérisateurs stables en terrain accidenté, et les exploitations de blé irrigué du Sonora étendent l'utilisation des moissonneuses-batteuses. Les plateformes de location comblent les lacunes en matière d'accessibilité financière pour les petits exploitants, permettant un accès plus large aux machines modernes. Cette dynamique positionne le Mexique comme la géographie à la croissance la plus rapide de la région, la mécanisation étant de plus en plus considérée comme essentielle à la compétitivité et à la résilience dans l'agriculture tant domestique qu'orientée vers l'exportation.

Le Canada a contribué à une part significative des ventes régionales, concentrée en Saskatchewan, en Alberta et au Manitoba. Les grands semoirs pneumatiques dominent les semis de printemps dans les Prairies, tandis que les régions laitières de l'Ontario et du Québec soutiennent la demande de faucheuses-ensileuses et d'épandeurs de fumier. Les producteurs de baies de la Colombie-Britannique préfèrent les tracteurs compacts à voie étroite adaptés aux cultures spécialisées. La diversité des profils de cultures à travers les provinces continue de stimuler une demande régulière de machines modernes, renforçant le rôle du Canada en tant que contributeur stable et important au marché des machines agricoles en Amérique du Nord.

Paysage réglementaire

Les machines agricoles en Amérique du Nord évoluent dans un cadre mêlant règles de sécurité, de visibilité routière et d'émissions qui façonnent la conception des produits et les exigences après-vente. Aux États-Unis, l'OSHA impose des structures de protection anti-retournement (ROPS) pour les tracteurs agricoles fabriqués après le 25 octobre 1976 (29 CFR 1928.51), tandis que la circulation routière déclenche des exigences d'éclairage et de signalisation pour les nouveaux équipements agricoles (49 CFR Part 562, faisant référence à ANSI/ASAE 279.14). Pour la conformité du groupe motopropulseur, l'EPA américaine régule les émissions des moteurs à allumage par compression non routiers en vertu du 40 CFR Part 1039 (Tier 4), poussant les équipementiers à se concentrer sur les commandes moteur et l'intégration du post-traitement.

Le Canada s'aligne étroitement sur les émissions moteur via les réglementations d'Environnement et Changement climatique Canada pour les moteurs à allumage par compression hors route, maintenant des exigences cohérentes avec les normes équivalentes américaines pour les tracteurs agricoles et autres machines. L'attention politique s'est également déplacée vers la facilité d'entretien et le taux d'utilisation. En 2025, l'EPA américaine a publié des directives précisant que le Clean Air Act n'empêche pas les agriculteurs de réparer leur propre équipement et que les fabricants ne peuvent pas restreindre l'accès aux outils ou logiciels de réparation essentiels, renforçant le rôle de l'accès aux diagnostics dans les coûts de possession et les modèles de service concessionnaire-équipementier. L'activité législative telle que le H.R. 7849 signale également un débat en cours sur la manière dont la conformité aux émissions devrait s'appliquer aux moteurs agricoles hors route, ajoutant une complexité de surveillance de la conformité pour les fabricants et les opérateurs de flottes.

Paysage concurrentiel

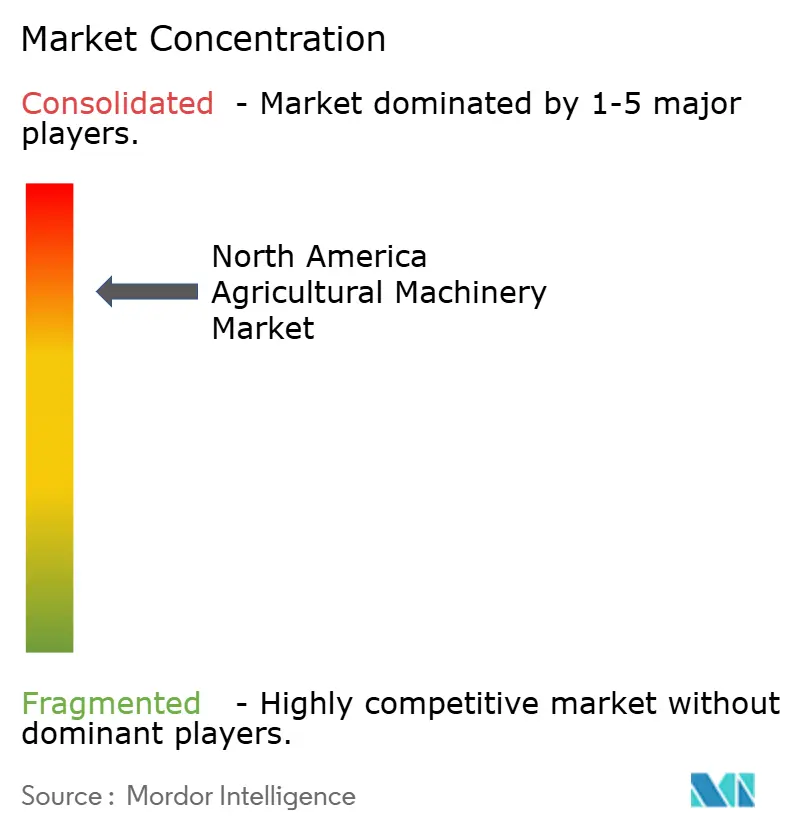

La concentration du marché en Amérique du Nord reste élevée en 2025, les cinq principaux fabricants d'équipements d'origine contrôlant la majorité des revenus. Deere & Company domine le segment, suivi de CNH Industrial N.V., AGCO Corporation, Kubota Corporation et CLAAS KGaA mbH. L'axe concurrentiel s'est déplacé des spécifications mécaniques vers les écosystèmes numériques. Deere & Company met l'accent sur un modèle logiciel à la surface, CNH Industrial N.V. intègre l'autonomie Raven, et AGCO Corporation s'appuie sur sa coentreprise avec Trimble Inc. pour offrir une plateforme ouverte pour flottes mixtes. En avril 2025, AGCO Corporation a élargi son réseau de concessionnaires avec Carter Agri-Systems dans l'Utah et le lancement de Delta Ag Equipment, premier point de vente complet Fendt et Massey Ferguson du Mississippi, améliorant l'accès au marché pour les machines avancées. Ces stratégies soulignent comment l'intégration numérique, la connectivité et les technologies de précision définissent désormais le leadership dans les machines agricoles.

Les marques plus petites se différencient par la proximité client et l'innovation. Kubota Corporation a obtenu une forte satisfaction de ses concessionnaires et a présenté sa gamme de tracteurs électriques lors de grands événements sectoriels. CLAAS KGaA mbH a réorganisé sa distribution dans les Dakotas pour renforcer les points de contact directs, tandis que Butler Machinery continue d'approvisionner en pièces détachées pendant la transition. Les stratégies de financement intégré des principaux OEM créent des barrières à l'entrée pour les nouvelles entreprises, mais les modèles d'accès basés sur l'abonnement tels que MachineryLink Sharing commencent à remettre en question les structures de propriété traditionnelles. En monétisant la capacité inutilisée, ces plateformes introduisent de nouvelles façons pour les producteurs d'accéder aux machines avancées sans engagements en capital complets.

Les innovateurs en robotique de terrain et en détection s'associent de plus en plus avec des OEM établis pour accélérer la commercialisation. Les spécialistes des outils autonomes s'intègrent sur les plateformes de tracteurs existantes, élargissant les fonctionnalités et réduisant les obstacles à l'adoption. Les entreprises de logiciels d'agriculture de précision augmentent leurs revenus en proposant des modules spécifiques aux applications qui fonctionnent sur toutes les marques, s'exécutant de manière transparente sur les écrans de cabine. Cette interopérabilité pourrait progressivement éroder les effets de verrouillage, encourageant des écosystèmes plus ouverts. Les partenariats avec des entreprises telles que Horsch Maschinen GmbH, KUHN SAS, Bernard Krone Holding SE & Co. KG, The Toro Company, Vermeer Corporation et J.C. Bamford Excavators Ltd. illustrent comment la collaboration entre innovateurs et OEM remodèle le paysage concurrentiel.

Leaders du secteur des machines agricoles en Amérique du Nord

Deere & Company

AGCO Corporation

CLAAS Group

Kubota Corporation

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'agriculture de précision et l'automatisation créent de nouvelles poches de demande à travers les tracteurs, les équipements et les systèmes d'irrigation, soutenues par des programmes publics nommés et des stratégies d'écosystème des équipementiers. En avril 2026, l'USDA a lancé le National Proving Grounds Network for AgTech (NPG-Ag), géré par Grand Farm, pour évaluer et valider les technologies agricoles en conditions réelles, ce qui aide à raccourcir le chemin du prototype au déploiement à grande échelle pour l'autonomie, la détection et les équipements connectés. Au Canada, le financement du Partenariat canadien pour une agriculture durable s'est également orienté vers des outils de décision au champ dotés d'IA, Agriculture et Agroalimentaire Canada soutenant A.U.G. Signals Ltd. pour la prévision de la santé des cultures et du rendement basée sur l'IA (annoncé en juillet 2026), renforçant le pipeline de données derrière l'application à taux variable et l'adoption d'équipements dotés de capteurs.

La localisation de la fabrication et la disponibilité des pièces deviennent également des leviers pratiques en parallèle des mises à niveau des capacités numériques. Deere a annoncé un engagement à long terme d'investir dans la fabrication aux États-Unis et, en janvier 2026, a détaillé des investissements en installations, notamment un centre de distribution de pièces à Hebron, dans l'Indiana, pour soutenir un traitement du service plus rapide pour les flottes connectées où le temps de disponibilité est monétisé via des modèles à l'acre et par abonnement. Par ailleurs, la volatilité des ventes de tracteurs et moissonneuses-batteuses en 2026 rapportée par l'AEM met en évidence la valeur des modèles d'accès flexibles, notamment la location, le partage et le financement intégré, ainsi que les rétrofits qui prolongent la compatibilité des flottes avec les plateformes de précision modernes. Ensemble, ces évolutions concentrent l'opportunité sur les tracteurs prêts pour l'autonomie, les pulvérisateurs axés sur les capteurs et l'automatisation de l'irrigation, où la validation soutenue par des programmes, la densité du service des concessionnaires et la disponibilité des pièces influencent l'adoption et le calendrier de remplacement.

Développements récents du secteur

- Avril 2026 : AGCO a élargi sa couverture de concessionnaires en agriculture de production dans le Haut-Midwest, Ritchie Implement ayant commencé à opérer comme concessionnaire agréé en gamme complète d'agriculture de production dans le sud-ouest du Wisconsin selon le modèle FarmerCore hub-and-spoke. Cette expansion accroît la densité de service local et le support sur les exploitations, ce qui est important pour le temps de disponibilité des équipements de précision et connectés, et renforce la voie d'accès au marché d'AGCO dans une géographie clé de cultures en rangs.

- Janvier 2025 : Deere & Company a présenté des solutions agricoles autonomes lors du CES 2025, notamment un travail du sol entièrement autonome et des options de rétrofit pour les tracteurs des séries 8 et 9, avec une approche de monétisation à faible coût initial et par acre. Ce déploiement a renforcé le glissement vers le logiciel et l'autonomie comme proposition de valeur groupée pouvant entraîner les ventes de nouveaux équipements tout en créant des revenus récurrents liés à l'utilisation des machines.

- Juillet 2024 : CLAAS a introduit la moissonneuse-batteuse LEXION 8900 TT, élargissant sa gamme de récolte à haute capacité avec une configuration équipée de chenilles. Cette mise à jour cible les agriculteurs et les entrepreneurs de récolte à façon axés sur la productivité et la protection des sols, soutenant le segment premium des moissonneuses-batteuses où les mises à niveau de performance et les forfaits technologiques orientent les décisions de remplacement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des machines agricoles vendues et utilisées à travers l'Amérique du Nord pour les activités agricoles fondamentales telles que la préparation des sols, la plantation, l'irrigation, l'entretien des cultures, la récolte et la manutention du fourrage, avec des valeurs suivies en USD.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les intrants ou services agricoles tels que les semences, les engrais, les produits phytosanitaires, la prestation de travaux agricoles à façon, ou les services de main-d'œuvre agricole.

Aperçu de la segmentation

- Par type

- Tracteur

- Moins de 40 CV

- 40 à 100 CV

- Plus de 100 CV

- Tracteurs à 4 roues motrices

- Équipement

- Charrues

- Herses

- Cultivateurs et motoculteurs

- Autres équipements

- Machines d'irrigation

- Aspersion

- Goutte-à-goutte

- Autre irrigation

- Machines de récolte

- Moissonneuses-batteuses

- Faucheuses-ensileuses

- Autre récolte

- Machines de fenaison et de fourrage

- Faucheuses

- Presses à balles

- Autre fenaison et fourrage

- Autres types

- Tracteur

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les garde-fous du modèle, notamment quelles familles d'équipements sont comptabilisées et comment la répartition régionale est traitée entre les États-Unis, le Canada et le Mexique. Nous nous sommes référés à des statistiques publiques et à des références techniques telles que les tableaux de données de l'USDA et de Statistique Canada, les publications de statistiques agricoles du Mexique, les séries de données de la FAO, et les flux commerciaux d'UN Comtrade pour les catégories de machines pertinentes.

Pour convertir ces signaux en données de marché exploitables, le travail documentaire a également utilisé des éléments tels que les rapports annuels des entreprises et les présentations aux investisseurs, les catalogues de produits et les divulgations des réseaux de concessionnaires, ainsi que la couverture médiatique fiable des cycles de demande d'équipement. Un abonnement payant pour les données financières des entreprises et l'intelligence d'actualité a été utilisé de manière sélective pour valider l'exposition aux revenus et vérifier la cohérence du calendrier des lancements de produits majeurs, et des bases de données de brevets ont été consultées pour suivre les domaines où les fonctionnalités d'automatisation et de précision sont les plus actives. Ces sources de recherche documentaire ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont également été utilisées pour des vérifications croisées et des clarifications au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des cycles de remplacement et de l'orientation des prix, et sur la compréhension de la manière dont les agriculteurs et les concessionnaires priorisent les dépenses d'investissement entre les tracteurs, la récolte, l'irrigation et les équipements liés au fourrage. Nous avons échangé avec un ensemble d'experts côté équipementiers, du personnel de concessionnaires et de distributeurs, de grands exploitants agricoles et de partenaires de service dans les régions APAC, EMEA et Amériques, afin que les hypothèses puissent être testées sous pression et ajustées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants (CXOs) : 13 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/unités : 32 % | |

| Petits acteurs : 19 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la demande nord-américaine est reconstituée à partir des indicateurs de production et de commerce de machines, des indicateurs d'activité agricole et du comportement de remplacement des équipements, puis cartographiée dans les groupes d'équipements couverts. Ensuite, nous vérifions les résultats de manière croisée avec des approximations ascendantes sélectives, telles que des contrôles échantillonnés des ventes chez les concessionnaires et des calculs de prix de vente moyen par unité pour quelques catégories à fort volume, ce qui nous aide à corriger une surestimation issue d'une série de données.

Les principaux intrants utilisés dans le modèle incluent l'orientation des expéditions de tracteurs et moissonneuses-batteuses, les niveaux de stock chez les concessionnaires, les tendances des revenus agricoles et des recettes monétaires, le taux d'intérêt et la disponibilité du financement, les évolutions des surfaces plantées pour les grandes cultures, et l'inflation (et les remises) des prix des équipements observées dans le circuit de distribution. Les prévisions ont été préparées à l'aide d'une analyse de scénarios soutenue par des avis d'experts, car le marché est sensible aux variations de revenus liées à la météo et aux conditions de crédit. Lorsque la visibilité ascendante est incomplète pour les lignes d'équipement plus petites, les lacunes sont traitées par une extrapolation basée sur des ratios à partir de catégories mieux suivies, puis revalidées par des entretiens afin que les totaux restent réalistes.

Validation des données et cycle de mise à jour

Les résultats sont validés en vérifiant si les volumes unitaires implicites et la progression des prix correspondent à des signaux indépendants tels que les flux commerciaux, l'orientation des revenus agricoles et les commentaires du circuit de distribution. Tout écart marqué est examiné, et les hypothèses sont révisées, suivies d'une seconde revue par un analyste avant validation finale des chiffres.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements politiques majeurs, des mouvements de financement inhabituels, ou des variations rapides des prix des équipements. Juste avant la livraison, une dernière vérification est effectuée pour confirmer les derniers points de données et s'assurer que le modèle reste cohérent entre l'historique et les prévisions.

Taille du marché nord-américain des machines agricoles selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs de marché publiées pour les machines agricoles en Amérique du Nord peuvent sembler très éloignées car le périmètre n'est pas toujours cohérent et l'année de base peut varier selon les sources. Dans nos vérifications, l'écart provient généralement du fait que les pièces de rechange et les services agricoles soient inclus ou non, de la manière dont l'équipement d'irrigation et de traitement des cultures est traité, et de la manière dont les prix sont projetés pendant les années de forte inflation.

Certaines estimations élargissent la définition pour inclure les revenus de la pièce de rechange, l'activité de service et de réparation, et des dépenses plus larges de mécanisation agricole. Pour Mordor Intelligence, le marché est comptabilisé comme la valeur des équipements couvrant les tracteurs, les équipements, les machines d'irrigation, les machines de récolte, les machines de fenaison et de fourrage, et d'autres types, puis maintenu aligné sur les signaux de demande au niveau national à travers la région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 57,50 milliards d'USD (2026) | |

| Cabinet de conseil régional A | 38,52 milliards d'USD (2024) | Utilise un cadre de mécanisation agricole plus restreint sur les catégories d'équipements et peut exclure certaines parties des équipements d'irrigation et de fourrage, tout en ancrant également le cycle sur une année de base différente avec un horizon plus long. |

| Cabinet de conseil mondial B | 67,06 milliards d'USD (2024) | Semble appliquer un périmètre plus large pouvant intégrer la pièce de rechange et un ensemble plus vaste d'applications et de circuits de distribution, ce qui peut augmenter les totaux par rapport à une vision limitée aux équipements, même lorsque la géographie est similaire. |

La comparaison montre que les plus grands écarts proviennent généralement de ce qui est comptabilisé comme dépense en machines et de la manière dont les prix et le calendrier sont traités autour de l'année de base. En maintenant les intrants traçables jusqu'aux indicateurs de demande d'équipements et en validant les hypothèses de prix de vente moyen et de remplacement par des vérifications primaires, le chiffre final reste plus facile à expliquer et à reproduire lorsque les utilisateurs actualisent les mêmes variables ultérieurement.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines agricoles en Amérique du Nord en 2026 ?

Le marché a atteint 57,5 milliards USD en 2026 et devrait s'étendre à 76,6 milliards USD d'ici 2031.

Quel est le CAGR anticipé pour la demande en machines agricoles en Amérique du Nord ?

Le taux de croissance annuel composé est projeté à 5,9 % de 2026 à 2031.

Quel type d'équipement détient la plus grande part de revenus ?

Les tracteurs occupaient la première place avec une part de 47,3 % en 2025, reflétant leur polyvalence dans les opérations.

Pourquoi les machines d'irrigation croissent-elles plus vite que les autres segments ?

Les efforts d'atténuation de la pénurie d'eau, notamment au Mexique dans le cadre du Plan national de l'eau 2024-2030, stimulent un CAGR de 6,4 % pour les équipements d'irrigation.

Qui sont les principaux OEM de la région ?

Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et CLAAS Group contrôlent collectivement la majorité du marché.

Comment les subventions du programme Climate-Smart de l'USDA influencent-elles les achats d'équipements ?

Les subventions financent les machines à faibles émissions, abaissant effectivement les coûts d'acquisition et accélérant l'adoption de modèles électriques ou économes en carburant.

Dernière mise à jour de la page le: