Taille et part du marché japonais des machines agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

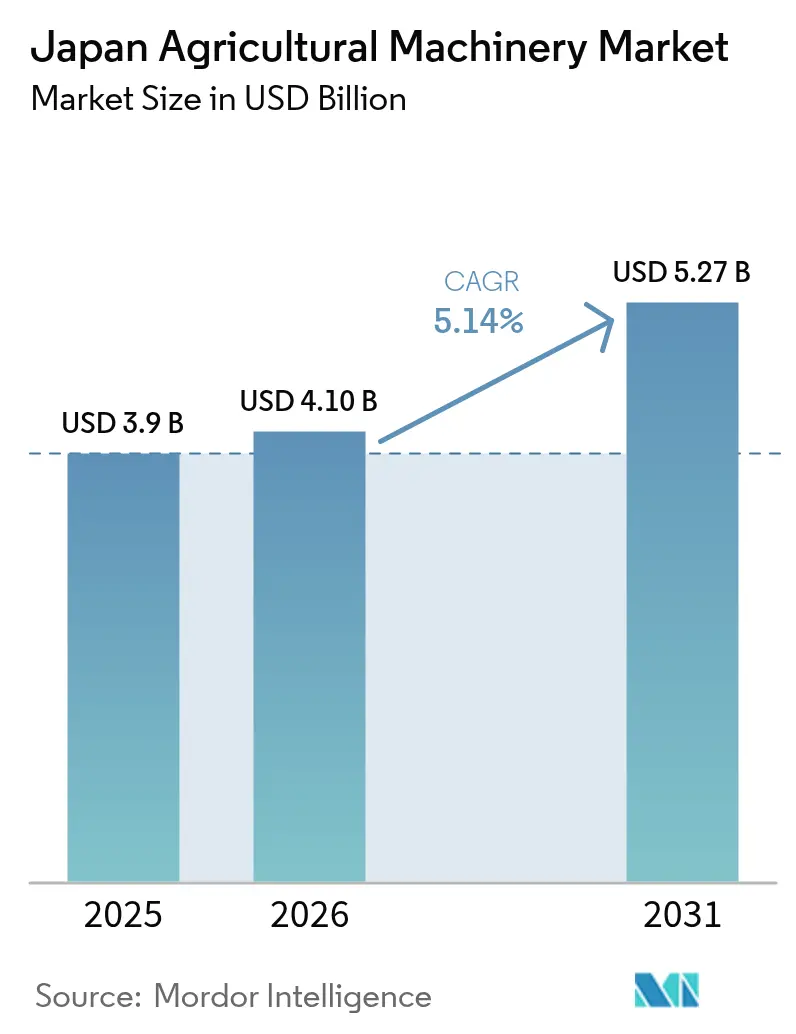

| Taille du marché de l'année de base (2025) | 3.9 Milliards de dollars |

| Taille du Marché (2026) | 4.1 Milliards de dollars |

| Taille du Marché (2031) | 5.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des machines agricoles par Mordor Intelligence

La taille du marché japonais des machines agricoles a été évaluée à 3,9 milliards USD en 2025 et devrait croître de 4,1 milliards USD en 2026 pour atteindre 5,27 milliards USD d'ici 2031, à un TCAC de 5,14 % pendant la période de prévision (2026-2031). Le soutien gouvernemental, les avancées technologiques et le vieillissement de la main-d'œuvre agricole stimulent la croissance du marché.[1]Ministère de l'Agriculture, des Forêts et de la Pêche, "Présentation du budget 2025," maff.go.jp L'adoption croissante de solutions numériques et d'équipements d'agriculture de précision influence les décisions d'achat, tandis que les collaborations entre fabricants internationaux et locaux favorisent l'adoption technologique. Le marché affiche une forte demande de tracteurs, de systèmes d'irrigation intelligents et de robots agricoles autonomes, alors que les agriculteurs font face aux pénuries de main-d'œuvre et aux défis environnementaux. Si les machines à motorisation diesel restent dominantes, les subventions gouvernementales soutiennent l'adoption initiale des équipements agricoles électriques, indiquant une transition émergente sur le marché.

Principaux enseignements du rapport

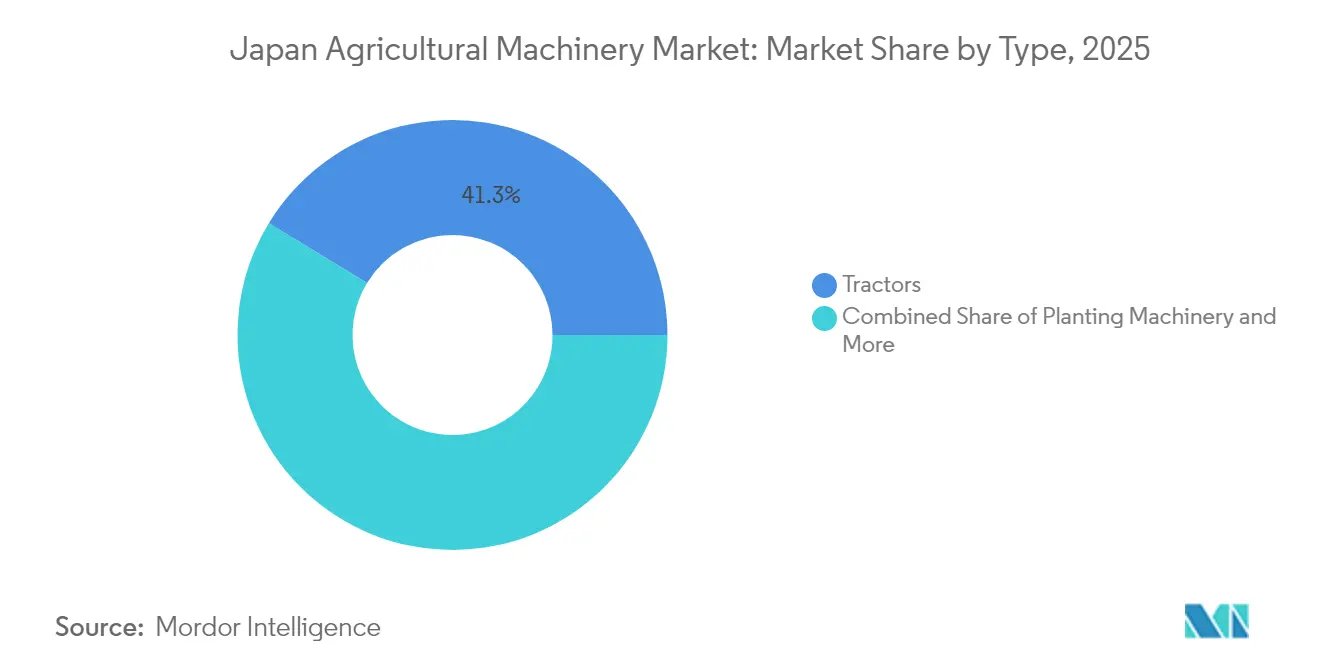

- Par type de produit, les tracteurs détenaient 41,30 % de la part du marché japonais des machines agricoles en 2025, tandis que les machines d'irrigation progressent à un TCAC de 8,17 % jusqu'en 2031.

- Par niveau d'automatisation, les équipements manuels et conventionnels représentaient 71,25 % de la part des revenus en 2025, tandis que les systèmes entièrement autonomes évoluent à un TCAC de 11,68 % jusqu'en 2031.

- Par type de motorisation, les plateformes diesel représentaient 88,20 % de la taille du marché japonais des machines agricoles en 2025, et les solutions entièrement électriques croissent à un TCAC de 9,05 % jusqu'en 2031.

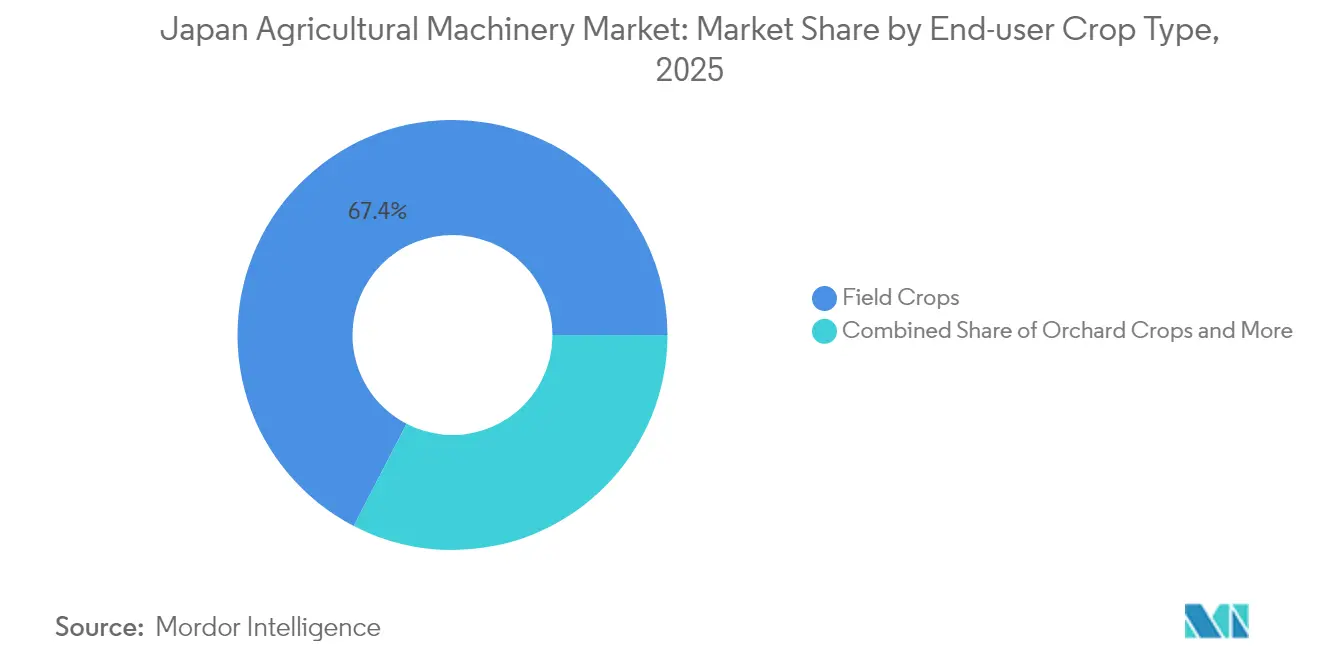

- Par type de culture, les grandes cultures représentaient 67,40 % de la taille du marché japonais des machines agricoles en 2025, tandis que la culture sous abri se développe à un TCAC de 7,92 %.

- Par canal de vente, les concessionnaires agréés dominaient avec une part de 91,10 % en 2025, tandis que les plateformes en ligne et les applications mobiles progressent à un TCAC de 10,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des machines agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déclin de la main-d'œuvre agricole | +1.8% | National, avec un impact aigu dans les préfectures rurales | Long terme (≥ 4 ans) |

| Subventions à l'achat et incitations fiscales gouvernementales | +1.2% | National, concentré dans les zones agricoles désignées | Moyen terme (2 à 4 ans) |

| Avancées technologiques rapides en matière de précision et d'automatisation | +1.5% | National, adoption précoce dans les régions d'Hokkaïdo et du Tōhoku | Moyen terme (2 à 4 ans) |

| Variétés de riz résistantes au climat nécessitant de nouveaux repiqueurs | +0.7% | National, priorité dans les préfectures méridionales touchées par la chaleur | Long terme (≥ 4 ans) |

| Adoption des groupes motopropulseurs électriques | +0.5% | National, programmes pilotes dans les zones périurbaines | Long terme (≥ 4 ans) |

| Offres de services de maintenance prédictive pilotés par l'IA | +0.3% | National, concentré dans les opérations à grande échelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déclin de la main-d'œuvre agricole

La population agricole du Japon décline rapidement, la majorité des travailleurs restants étant des personnes âgées. Cette évolution démographique rend nécessaire la mécanisation et les outils numériques pour maintenir la productivité. Les exploitations adoptent l'automatisation pour faire face aux pénuries de main-d'œuvre, et les fabricants d'équipements se concentrent désormais sur le développement de fonctionnalités conviviales et autonomes. La demande de machines efficaces augmente dans les exploitations de toutes tailles à mesure que la main-d'œuvre manuelle se raréfie. Cette transition démographique transforme le marché des machines et modifie les pratiques agricoles dans l'ensemble du pays.

Subventions à l'achat et incitations fiscales gouvernementales

Le gouvernement japonais soutient l'agriculture intelligente par des incitations financières complètes. Des subventions nationales et des allègements fiscaux soutiennent les investissements des agriculteurs dans des machines avancées, complétés par des subventions régionales. Ces programmes permettent aux exploitations de taille moyenne et aux petites exploitations d'acquérir des équipements de pointe. Les programmes de financement intègrent des exigences d'efficacité énergétique pour soutenir les objectifs environnementaux. La réduction des coûts d'investissement initiaux et la promotion des pratiques durables facilitent la transition vers l'agriculture de précision, permettant aux exploitations de toutes tailles de moderniser leurs opérations.

Avancées technologiques rapides en matière de précision et d'automatisation

Le secteur japonais des machines agricoles intègre la robotique, l'IA et les technologies de l'IoT. Le système Smart Agri System de Kubota intègre des données satellitaires, des données de capteurs et des données de machines dans une plateforme unifiée pour réduire les coûts et améliorer la qualité des céréales.[2]Kubota Corporation, "L'agriculture de précision selon Kubota," kubota.com Les moissonneuses-batteuses équipées de GPS et les tracteurs autonomes fonctionnent avec une grande précision, améliorant les capacités de cartographie des rendements et réduisant les besoins en main-d'œuvre. Ces technologies sont désormais opérationnelles dans des conditions agricoles pratiques afin d'optimiser la gestion des exploitations. L'intégration de technologies intelligentes crée des systèmes complets où l'analyse des données améliore la productivité.

Variétés de riz résistantes au climat nécessitant de nouveaux repiqueurs

Les agriculteurs adoptent des variétés de riz tolérantes à la chaleur qui nécessitent des méthodes de plantation modifiées en raison de l'évolution des conditions climatiques. Le semis direct remplace les méthodes de transplantation traditionnelles, nécessitant des équipements spécialisés pour un placement précis des semences. Les fabricants d'équipements modifient les repiqueurs pour s'adapter à différentes tailles de grains et offrir des débits de semis variables. Ces adaptations d'équipements aident les agriculteurs à gérer l'évolution des conditions météorologiques tout en maintenant les rendements des cultures. Les repiqueurs modernes deviennent essentiels pour la production rizicole car ils s'adaptent aux variations des conditions du sol, de la température et des précipitations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût en capital initial élevé | -1.3% | National, particulièrement aigu pour les petites exploitations | Court terme (≤ 2 ans) |

| La fragmentation des terres réduit le retour sur investissement | -1.1% | National, concentré dans les régions agricoles traditionnelles | Long terme (≥ 4 ans) |

| Déficit de compétences en matière d'exploitation et de maintenance complexes | -0.8% | National, grave dans les communautés agricoles vieillissantes | Moyen terme (2 à 4 ans) |

| Préoccupations des agriculteurs concernant la confidentialité des données et la cybersécurité | -0.4% | National, accentué dans les opérations à la pointe de la technologie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital initial élevé

Les machines agricoles intelligentes nécessitent un investissement en capital initial substantiel, représentant une part importante de la dépense totale de l'exploitation. Cela constitue un défi majeur pour les petits exploitants gérant des parcelles modestes. Les coûts d'acquisition élevés dépassent souvent la capacité financière des agriculteurs individuels, rendant la propriété peu pratique. Des stations de partage d'équipements ont émergé comme solution, permettant aux agriculteurs de louer des machines à l'heure et de réduire l'investissement initial. Les services de location personnalisée sont efficaces, notamment pour les moissonneuses-batteuses opérant sur plusieurs exploitations, améliorant la rentabilité et l'utilisation. Bien que ces modèles collaboratifs offrent des alternatives à la propriété directe, leur adoption généralisée dépend des infrastructures, de la sensibilisation et de la confiance au sein des communautés agricoles.

La fragmentation des terres réduit le retour sur investissement

La taille moyenne des parcelles agricoles reste insuffisante pour justifier l'investissement dans des machines à grande échelle, limitant les rendements de la mécanisation. Environ 60 % des terres agricoles sont constituées de petits champs irréguliers qui entravent les opérations mécaniques, réduisant l'efficacité et augmentant l'usure des équipements.[3]Chambre nationale d'agriculture, "Test d'évaluation des compétences," asat-nca.jp Cette fragmentation oblige les exploitants à consolider les terres par le biais d'arrangements coopératifs ou à adopter des plateformes compactes et modulaires adaptées aux petits espaces. Sans changements dans les structures foncières ou un accès accru aux technologies adaptables, la mécanisation peine à atteindre une rentabilité constante. La résolution de la fragmentation des terres est cruciale pour maximiser la valeur des machines agricoles et améliorer la productivité dans des paysages agricoles diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tracteurs restent au cœur du marché tandis que l'irrigation intelligente s'accélère

Les tracteurs représentaient 41,30 % de la part du marché japonais des machines agricoles en 2025, servant d'outil de mécanisation principal pour les opérations en plein champ. Les agriculteurs investissent dans des modèles compacts adaptés aux rizières étroites tout en maintenant les exigences de puissance. Les politiques d'amortissement gouvernementales soutiennent les mises à jour régulières des parcs, maintenant le rôle central des tracteurs dans l'agriculture mécanisée. Les équipements de labour et de culture bénéficient des programmes de conservation des sols favorisant le travail réduit du sol, tandis que l'adoption des machines de plantation augmente grâce au semis direct du riz résistant au climat. Les équipements de fanage et de fourrage desservent les élevages en Hokkaïdo, où des troupeaux plus grands nécessitent des systèmes d'alimentation mécaniques.

Les machines d'irrigation affichent la plus forte croissance du marché avec un TCAC de 8,17 % jusqu'en 2031. Les fabricants proposent des systèmes de goutte-à-goutte et de micro-asperseurs à débit variable conçus pour les petits champs, avec des capteurs à distance optimisant les programmes d'arrosage. Cette évolution met l'accent sur l'efficacité des ressources plutôt que sur la puissance brute. Les moissonneuses-batteuses intègrent la direction automatique et la surveillance des pertes de grains, tandis que les technologies émergentes comme les drones et les robots autonomes offrent des solutions basées sur les services qui réduisent les coûts d'investissement initiaux. Ces développements indiquent une tendance vers des systèmes d'automatisation intégrés capables d'effectuer plusieurs opérations en plein champ.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'automatisation : les systèmes semi-autonomes comblent les déficits de compétences

Les équipements manuels et conventionnels représentaient 71,25 % des revenus en 2025, indiquant une dépendance continue à l'expertise des opérateurs et à la fiabilité mécanique de base. Les kits de rétrofit GPS permettent aux agriculteurs de moderniser leurs tracteurs existants, facilitant l'adoption du numérique. Les systèmes semi-autonomes combinant guidage GPS et commandes manuelles gagnent en acceptation en maintenant des méthodes d'exploitation familières. Les opérations combinées utilisant la direction automatique pour les tâches en plein champ avec une surveillance à distance pour la maintenance constituent une transition pratique entre l'agriculture traditionnelle et automatisée.

Les robots entièrement autonomes représentent le segment d'automatisation à la croissance la plus rapide avec un TCAC de 11,68 %. L'adoption initiale se produit dans les grandes rizières et les serres où les pénuries de main-d'œuvre sont les plus aiguës. Les moissonneuses-batteuses et robots spécialisés s'adaptent aux cultures délicates et aux vergers fermés. Les installations d'essai gouvernementales en Hokkaïdo font la démonstration de systèmes de tracteurs autonomes, tandis que les coopératives agricoles développent des programmes de flotte partagée pour améliorer l'utilisation et répartir les coûts. Ces développements attirent des entreprises technologiques et des investisseurs sur le marché japonais des machines agricoles.

Par type de motorisation : la prédominance du diesel face à une électrification progressive

Les équipements diesel représentaient 88,20 % de la taille du marché japonais des machines agricoles en 2025, soutenus par des chaînes d'approvisionnement et des réseaux de maintenance établis. Les techniciens de service sont spécialisés dans les moteurs à combustion, avec une large disponibilité des pièces dans les zones rurales. Les systèmes hybrides combinent des générateurs diesel avec des batteries lithium-ion pour optimiser la consommation de carburant et la distribution de puissance. Les modèles à pile à combustible montrent un potentiel pour les opérations de labour intensif, mais nécessitent le développement d'une infrastructure hydrogène.

Les équipements électriques croissent à un TCAC de 9,05 %, notamment dans les pulvérisateurs pour vergers, les chargeurs compacts et les véhicules de serre, où la capacité des batteries répond aux exigences opérationnelles. L'adoption de l'électrique se concentre près des zones urbaines dotées d'une infrastructure de recharge existante. Les fabricants relèvent les défis liés au poids et aux coûts grâce à des batteries échangeables et des mises à jour logicielles améliorant les performances. Les initiatives gouvernementales explorent des tarifs d'électricité spéciaux pour les installations de recharge agricoles afin d'encourager l'adoption d'équipements durables.

Par type de culture de l'utilisateur final : les grandes cultures dominent tandis que les rendements sous abri augmentent

Les grandes cultures ont généré 67,40 % des revenus en 2025, principalement grâce à la production de riz, de blé, de soja et de maïs fourrager. Les grandes exploitations investissent dans des équipements de plantation et de récolte à haute capacité, tandis que la demande de machines pour le soja augmente en raison des incitations aux cultures protéiques. Les exploitations de grandes cultures mettent en œuvre des équipements de travail en bandes et de gestion des résidus pour réduire les coûts tout en maintenant la productivité. Les riziculteurs adoptent la technologie de semis direct pour répondre aux besoins en main-d'œuvre, augmentant la demande de systèmes de plantation spécialisés.

La culture sous abri croît à un TCAC de 7,92 % à mesure que les agriculteurs de proximité urbaine se concentrent sur les légumes de serre et les fruits premium. Les opérations en serre utilisent la transplantation automatisée, la pulvérisation aérienne et la récolte mécanisée pour réduire la main-d'œuvre manuelle. La demande d'équipements pour vergers augmente pour la pulvérisation de précision et la manutention automatisée des fruits. Les investissements dans les serres accordent la priorité à une gestion climatique efficace, tandis que les vergers mettent en œuvre des systèmes robotiques pour la maintenance et la récolte afin d'améliorer la qualité des produits.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les modèles omnicanaux associent le numérique et le soutien des concessionnaires

Les concessionnaires agréés représentaient 91,10 % de la valeur unitaire en 2025 grâce à des réseaux de services établis et des options de financement. Les achats d'équipements importants nécessitent des démonstrations, des négociations et des contrats de maintenance. Les fabricants intègrent des plateformes en ligne aux opérations des concessionnaires pour la distribution directe des pièces. Les abonnements logiciels en nuage indiquent une approche combinée utilisant des emplacements de service virtuels et physiques.

Les plateformes en ligne affichent un TCAC de 10,74 %, portées par des agriculteurs avertis en technologie utilisant les transactions mobiles. Les places de marché numériques facilitent la recherche et la configuration des équipements, bien que beaucoup finalisent leurs achats chez les concessionnaires. Les consultations vidéo continuent de soutenir la maintenance courante à la suite de leur adoption pendant la pandémie. Cette intégration des canaux numériques et traditionnels renforce les relations clients tout en élargissant la portée du marché dans le secteur japonais des machines agricoles.

Analyse géographique

Le paysage agricole du nord d'Hokkaïdo se caractérise par de vastes champs et des rotations de cultures céréalières, soutenant des opérations d'équipements à grande échelle. Les agriculteurs de la région adoptent des tracteurs à direction automatique et des technologies de semis de précision pour améliorer l'efficacité énergétique et l'uniformité des cultures. La région du Tōhoku met en œuvre des systèmes d'irrigation intelligents pour optimiser l'utilisation de l'eau et réduire les coûts opérationnels. Les contraintes topographiques des régions montagneuses centrales nécessitent des tracteurs compacts et des outils modulaires. À Nagano, les coopératives agricoles utilisent des drones pour l'application de pesticides afin d'assurer une gestion efficace de la main-d'œuvre et de réduire l'exposition aux produits chimiques.

Les rizières du sud de Kyushu s'adaptent à la hausse des températures en mettant en œuvre des variétés résistantes au climat et des repiqueurs avancés avec ajustement dynamique de la profondeur de semis. Les exploitations côtières utilisent des pulvérisateurs électriques pour se conformer aux réglementations environnementales dans les zones résidentielles. Dans la région du Kantō, les agriculteurs urbains mettent en œuvre des chargeurs compacts électriques pour les opérations en serre, en s'appuyant sur l'infrastructure de recharge existante. Les gouvernements locaux japonais fournissent des subventions pour les technologies d'automatisation et de réduction des émissions, accélérant l'adoption des équipements dans les zones touchées par les défis environnementaux et climatiques.

Les coopératives agricoles de Saitama et de Chiba mettent en œuvre des modèles de partage d'équipements pour faire face à la petite taille des exploitations, permettant un accès rentable aux machines avancées. Les plateformes numériques facilitent la réservation des équipements et la planification de la maintenance. Les centres de développement technologique d'Osaka et de Kagoshima servent de terrains d'essai pour les startups de robotique agricole. Ces pôles régionaux d'innovation permettent le développement et la mise en œuvre rapides des technologies agricoles. Le marché japonais des machines agricoles reflète la nécessité de solutions spécifiques à chaque région en raison de la diversité des conditions géographiques et des structures d'exploitation.

Paysage concurrentiel

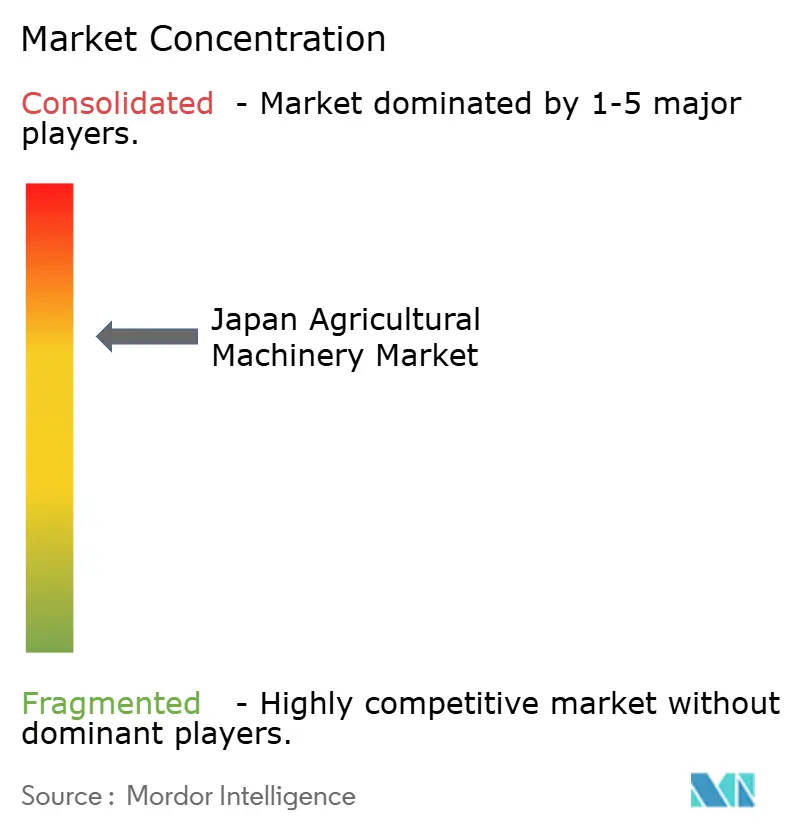

Kubota Corporation, Deere & Company, Yanmar Holdings Co., Ltd., CNH Industrial N.V. et Iseki & Co., Ltd. détiennent la part maximale du marché japonais des machines agricoles en 2024. Le secteur reste modérément concentré, reposant sur une expertise établie et une spécialisation régionale. Kubota maintient sa position de leader sur le marché grâce à des réseaux de concessionnaires étendus et une gamme de produits diversifiée. Deere & Company se spécialise dans les tracteurs à haute puissance et les moissonneuses-batteuses pour les exploitations céréalières du nord. CNH Industrial N.V. opère sous les marques Case IH et New Holland, tandis que Yanmar et Iseki maintiennent des positions nationales solides grâce à leur expertise en mécanisation rizicole.

Le paysage concurrentiel du secteur évolue à travers des collaborations et des programmes pilotes. Kubota Corporation s'associe à des entreprises technologiques pour développer des systèmes d'IA visant à améliorer la fiabilité des machines et l'efficacité des itinéraires. Yanmar Holdings Co., Ltd. intègre des fonctionnalités d'automatisation dans les moissonneuses-batteuses pour pallier les pénuries de main-d'œuvre. CNH Industrial N.V. développe des prototypes à hydrogène pour des solutions de carburant alternatif. Des entreprises spécialisées comme FieldWorks et AGRIST se concentrent sur des tâches spécifiques telles que le désherbage et la récolte, présentant des opportunités potentielles d'acquisition ou de licences. L'implication des entreprises logistiques dans les investissements en technologies agricoles indique une importance croissante accordée à la résilience du système alimentaire et à la modernisation de la chaîne d'approvisionnement.

Les fabricants renforcent leur position concurrentielle grâce à des systèmes numériques intégrés. Les offres d'équipements comprennent désormais des outils de connectivité, des plateformes logicielles et des services d'assurance pour renforcer les relations clients. L'analyse prédictive soutient l'optimisation de la maintenance et crée des flux de revenus continus. Les concessionnaires fournissent désormais des services complets, notamment la gestion de flotte, la conformité des données et le support technique. Les indicateurs de performance environnementale influencent les décisions d'approvisionnement, les objectifs de réduction des émissions affectant l'éligibilité aux subventions et l'attribution des contrats. La convergence de la technologie, des offres de services et des réglementations environnementales transforme le marché japonais des machines agricoles à travers des modèles commerciaux complets.

Leaders du secteur japonais des machines agricoles

Kubota Corporation

Deere & Company

Yanmar Holdings Co., Ltd.

CNH Industrial N.V.

Iseki & Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kubota Corporation s'est associé à Microsoft pour intégrer l'IA générative dans ses machines agricoles. La collaboration vise à améliorer l'agriculture de précision et l'efficacité opérationnelle, en répondant aux pénuries de main-d'œuvre et en augmentant la productivité grâce à la technologie numérique.

- Mars 2025 : Yanmar Holdings Co., Ltd. a développé une unité d'électrification pour développer des solutions zéro émission pour les machines compactes hors route, y compris les équipements agricoles. L'unité se concentre sur les systèmes de groupe motopropulseur électrique, notamment les batteries et les entraînements électriques, faisant progresser la neutralité carbone et l'innovation dans le secteur.

Périmètre du rapport sur le marché japonais des machines agricoles

Les équipements/machines agricoles peuvent être définis comme des machines utilisées pour effectuer des opérations agricoles telles que la récolte, le labour, l'irrigation, la plantation et d'autres opérations agricoles. Le marché japonais des machines agricoles est segmenté par type en tracteurs (tracteur par puissance {moins de 20 CV, 21-30 CV, 31-50 CV et plus de 50 CV}), (tracteur par type {tracteur utilitaire, tracteur à rangs, tracteur utilitaire compact et autres types}), machines de labour et de culture (charrues, herses, cultivateurs et motoculteurs, et autres machines de labour et de culture), machines de plantation (semoirs, planteuses, épandeurs, et autres machines de plantation), machines de récolte (faucheuses, presses à balles, et autres machines de récolte), machines de fanage, et machines d'irrigation. Le rapport offre la taille du marché et les prévisions pour les machines agricoles en valeur (USD) pour tous les segments ci-dessus.

| Tracteurs | Puissance | Moins de 20 CV |

| 21 - 30 CV | ||

| 31 - 50 CV | ||

| Plus de 50 CV | ||

| Type | Utilitaire | |

| À rangs | ||

| Utilitaire compact | ||

| Spécialité / Vigne | ||

| Machines de labour et de culture | Charrues | |

| Herses | ||

| Cultivateurs et motoculteurs | ||

| Autres machines de labour et de culture | ||

| Machines de plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres machines de plantation | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Autres machines de récolte | ||

| Machines de fanage et de fourrage | Faucheuses | |

| Presses à balles | ||

| Autres machines de fanage et de fourrage | ||

| Machines d'irrigation | Irrigation par aspersion | |

| Irrigation goutte-à-goutte | ||

| Autres machines d'irrigation | ||

| Manuel / Conventionnel |

| Semi-autonome (guidage, télématique) |

| Entièrement autonome / Robotique |

| Diesel |

| Hybride |

| Entièrement électrique |

| Grandes cultures |

| Cultures fruitières |

| Cultures sous abri |

| Concessionnaires agréés |

| Plateformes en ligne et applications mobiles |

| Par type de produit | Tracteurs | Puissance | Moins de 20 CV |

| 21 - 30 CV | |||

| 31 - 50 CV | |||

| Plus de 50 CV | |||

| Type | Utilitaire | ||

| À rangs | |||

| Utilitaire compact | |||

| Spécialité / Vigne | |||

| Machines de labour et de culture | Charrues | ||

| Herses | |||

| Cultivateurs et motoculteurs | |||

| Autres machines de labour et de culture | |||

| Machines de plantation | Semoirs | ||

| Planteuses | |||

| Épandeurs | |||

| Autres machines de plantation | |||

| Machines de récolte | Moissonneuses-batteuses | ||

| Autres machines de récolte | |||

| Machines de fanage et de fourrage | Faucheuses | ||

| Presses à balles | |||

| Autres machines de fanage et de fourrage | |||

| Machines d'irrigation | Irrigation par aspersion | ||

| Irrigation goutte-à-goutte | |||

| Autres machines d'irrigation | |||

| Par niveau d'automatisation | Manuel / Conventionnel | ||

| Semi-autonome (guidage, télématique) | |||

| Entièrement autonome / Robotique | |||

| Par type de motorisation | Diesel | ||

| Hybride | |||

| Entièrement électrique | |||

| Par type de culture de l'utilisateur final | Grandes cultures | ||

| Cultures fruitières | |||

| Cultures sous abri | |||

| Par canal de vente | Concessionnaires agréés | ||

| Plateformes en ligne et applications mobiles | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché japonais des machines agricoles ?

Le marché représente 4,1 milliards USD en 2026 et atteindra 5,27 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête des ventes dans le secteur japonais des machines agricoles ?

Les tracteurs représentent 41,30 % des revenus en 2025, suivis par les équipements de culture et de récolte.

À quelle vitesse les équipements de culture sous abri se développent-ils ?

Les systèmes de culture sous abri se développent à un TCAC de 7,92 % jusqu'en 2031 sur le marché japonais des machines agricoles.

Pourquoi les machines autonomes suscitent-elles de l'intérêt parmi les agriculteurs japonais ?

Les pénuries de main-d'œuvre et les incitations gouvernementales rendent les unités autonomes attractives en réduisant les besoins en main-d'œuvre tout en maintenant les rendements.

Dernière mise à jour de la page le: