Taille et Part du Marché des Machines Agricoles en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

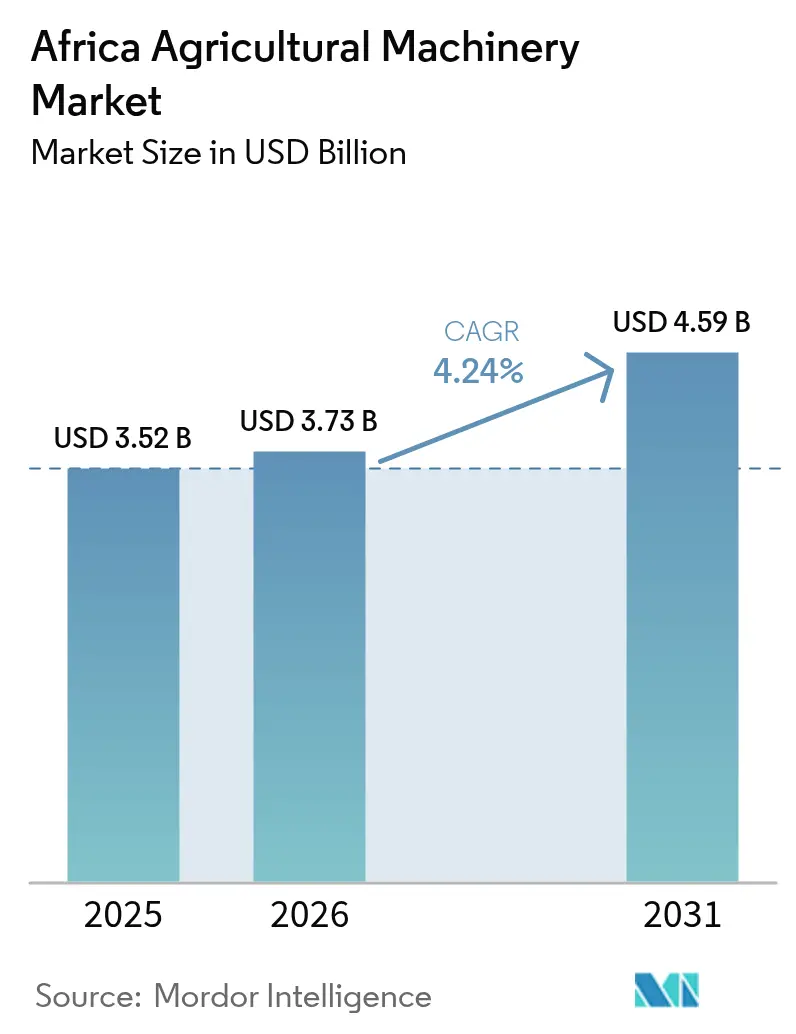

| Taille du marché de l'année de base (2025) | 3.52 Milliards de dollars |

| Taille du Marché (2026) | 3.73 Milliards de dollars |

| Taille du Marché (2031) | 4.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles en Afrique par Mordor Intelligence

La taille du marché des machines agricoles en Afrique devrait croître de 3,52 milliards USD en 2025 à 3,73 milliards USD en 2026 et devrait atteindre 4,59 milliards USD d'ici 2031 à un CAGR de 4,24% sur la période 2026-2031. L'essor des modèles de financement numérique, des programmes de subventions gouvernementales et des pressions liées à l'adaptation climatique poussent des millions de petits exploitants à mécaniser leurs opérations agricoles, ouvrant une nouvelle demande pour les tracteurs compacts, les pulvérisateurs et les équipements d'irrigation. En février 2026, le Nigeria a lancé le Programme National Renouvelé d'Espoir pour la Mécanisation Agricole, visant à soutenir 1,2 million d'agriculteurs et à couvrir 1,5 million d'hectares par an. Le programme comprend la distribution progressive de 2 000 tracteurs et de plus de 9 000 équipements, gérés par des prestataires de services via des arrangements de location-vente, avec le soutien financier de la Banque de l'Agriculture (BOA) et de Heifer International. La subvention du Kenya sur les équipements éligibles et les locations de tracteurs à la carte en Éthiopie accélèrent les premiers achats et les heures de location, notamment pour les machines de moins de 40 chevaux. Les exigences de l'agriculture de précision dans l'horticulture orientée vers l'exportation et les plafonds plus stricts sur les résidus de pesticides stimulent l'adoption rapide de pulvérisateurs modernes, tandis que la persistance des pénuries de main-d'œuvre rurale maintient les tracteurs au cœur des budgets d'équipement. Les fabricants qui associent le matériel à la télématique, à la maintenance prédictive et au crédit basé sur l'utilisation prennent l'avantage sur une clientèle sensible aux prix mais connectée numériquement.

Principaux Enseignements du Rapport

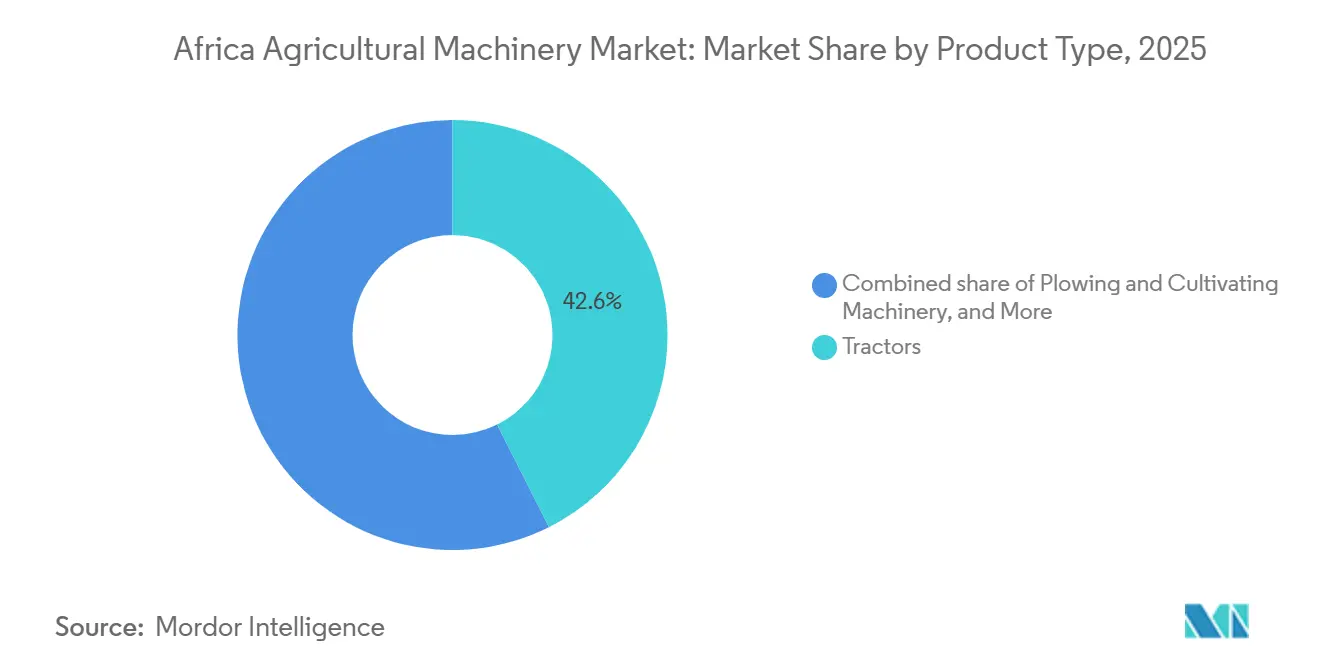

- Par type de produit, les tracteurs ont dominé avec 42,6% de la part du marché des machines agricoles en Afrique en 2025, tandis que les pulvérisateurs ont affiché la croissance la plus rapide avec un CAGR de 5,1% jusqu'en 2031.

- Par géographie, l'Afrique du Sud représentait 27,5% de la taille du marché des machines agricoles en Afrique en 2025, et le Kenya a enregistré le CAGR projeté le plus élevé de 4,9% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Machines Agricoles en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déclin de la main-d'œuvre agricole | +0.6% | Centres d'Afrique subsaharienne tels que le Nigeria, le Kenya et l'Éthiopie | Moyen terme (2 à 4 ans) |

| Programmes de mécanisation gouvernementaux et subventions | +0.8% | Nigeria, Kenya, Éthiopie et Afrique du Sud | Court terme (≤ 2 ans) |

| Plateformes de financement d'équipements à la carte | +0.7% | Kenya, Éthiopie, Ouganda, en expansion vers le Ghana et le Nigeria | Moyen terme (2 à 4 ans) |

| Numérisation et intégration de la télématique | +0.4% | Afrique du Sud, Kenya et Nigeria | Long terme (≥ 4 ans) |

| Volatilité climatique accélérant la mécanisation | +0.5% | Sahel, Corne de l'Afrique et Afrique australe | Moyen terme (2 à 4 ans) |

| Incitations à la mécanisation liées aux crédits carbone | +0.3% | Zones pilotes au Kenya, en Afrique du Sud et au Ghana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclin de la Main-d'Œuvre Agricole

Les jeunes ruraux continuent de migrer vers des emplois de services dans les centres urbains en pleine croissance, réduisant la main-d'œuvre saisonnière disponible pour la préparation des terres et la récolte. À Nairobi, le salaire mensuel d'un travailleur général est passé de 105,2 USD en 2018 à 124,9 USD en 2024, avec des augmentations similaires observées dans d'autres municipalités, comprimant les marges des exploitations de moins de deux hectares qui dépendaient traditionnellement de la main-d'œuvre familiale[1]Source : Direction de la Recherche et de l'Analyse du Marché du Travail, "Ce que les travailleurs agricoles et les agriculteurs doivent savoir sur les salaires minimums et les conditions d'emploi au Kenya," labourmarket.go.ke. Les coopératives réagissent en mutualisant leurs ressources pour obtenir des heures de tracteur via des plateformes de location numérique et des dispositifs de copropriété qui répartissent les coûts fixes entre de nombreux utilisateurs. Selon la Banque Mondiale, en 2023, l'emploi dans le secteur agricole représentait 34,3% de l'emploi total au Nigeria [2]Source : Banque Mondiale, "Emploi dans l'agriculture (% de l'emploi total)," worldbank.org. Entre 2021 et 2023, ce chiffre a diminué de 7,4%, bien que le déclin ait été irrégulier plutôt que constant. La pénurie croissante de main-d'œuvre agit donc comme une pression structurelle vers la mécanisation, même parmi les adoptants conservateurs.

Programmes de Mécanisation Gouvernementaux et Subventions

Les programmes publics subventionnent désormais les coûts d'acquisition, réduisent les délais de remboursement et incluent la formation des opérateurs, améliorant considérablement l'accessibilité financière des équipements. Ces programmes visent à rendre la mécanisation accessible à un plus large éventail d'agriculteurs, y compris les petits exploitants. L'initiative nigériane de février 2026 vise à faire passer le niveau national de mécanisation de 12% à 25% d'ici 2028 en fournissant des tracteurs et des équipements à prix réduit [3]Source : Ministère Fédéral de l'Agriculture et de la Sécurité Alimentaire, Nigeria, "Lancement du Programme National de Mécanisation Agricole," fmard.gov.ng. Cette initiative devrait répondre aux défis de la faible productivité et des pénuries de main-d'œuvre dans le secteur agricole. En 2023, le Ministère de l'Agriculture du Kenya a introduit une Politique Nationale de Mécanisation Agricole et des initiatives connexes pour améliorer la mécanisation des exploitations, visant à augmenter l'utilisation de la puissance motorisée de 30% actuellement à 50%. Ces efforts sont conçus pour améliorer l'efficacité et la production agricoles. Ces subventions réduisent les délais de rentabilité à moins de quatre ans, encourageant même les petits exploitants à adopter la mécanisation, favorisant ainsi une plus grande productivité et une croissance économique dans le secteur agricole.

Plateformes de Financement d'Équipements à la Carte

Le financement et le crédit-bail de tracteurs en Afrique connaissent des changements significatifs, portés par des modèles axés sur la technologie tels que le paiement à l'utilisation (PAYG) et des plans de remboursement de prêts saisonniers personnalisés. Des plateformes numériques telles que Hello Tractor, Trotro Tractor et ETC Agro dissocient l'accès aux équipements de la propriété directe. La plateforme mobile de Hello Tractor permet aux agriculteurs de réserver des services et de payer à l'hectare via la monnaie mobile, réduisant le risque de défaut pour les propriétaires d'équipements. Les petits exploitants en Éthiopie qui ont utilisé ces services ont contribué aux heures nationales de tracteur en 2025, allégeant la pression sur les canaux de crédit limités. La Banque Mondiale estime que les modèles basés sur l'utilisation peuvent réduire de moitié le temps d'inactivité, incitant les propriétaires à maximiser les heures d'exploitation et améliorant ainsi la couverture du service de la dette. À mesure que la fiabilité des locations s'améliore, les agriculteurs précédemment découragés par les acomptes élevés commencent à expérimenter la mécanisation.

Numérisation et Intégration de la Télématique

Les capteurs embarqués transmettent désormais des données sur la consommation de carburant, la localisation et les alertes de maintenance vers des tableaux de bord en nuage, contribuant à réduire considérablement les temps d'arrêt imprévus et à minimiser les vols. Le JDLink de Deere & Company et l'AFS Connect de CNH Industrial N.V. sont de plus en plus intégrés dans les nouveaux tracteurs vendus en Afrique du Sud, avec des taux d'adoption qui devraient croître substantiellement dans les années à venir. Les routines de maintenance prédictive se sont avérées efficaces pour diminuer considérablement les réparations d'urgence sur les domaines ayant mis en place des flottes connectées. Pour les opérateurs de location, les systèmes de télématique fournissent une vérification précise de la superficie terrestre desservie, permettant une facturation à l'utilisation qui garantit la transparence et la satisfaction mutuelle des propriétaires d'équipements et des agriculteurs. Cependant, les défis de connectivité dans les zones rurales du Nigeria et de l'Éthiopie continuent d'entraver l'adoption généralisée, bien que les extensions prévues des réseaux mobiles devraient améliorer la couverture et soutenir une mise en œuvre plus large.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réseaux de service après-vente fragmentés | −0.6% | Nigeria rural, Éthiopie et de nombreux marchés intérieurs | Moyen terme (2 à 4 ans) |

| Coûts d'équipement initiaux élevés | −0.9% | Zones dominées par les petits exploitants en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Importations contrefaites et de marché gris | −0.4% | Nigeria, Kenya et ports secondaires en Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Volatilité persistante des devises étrangères | −0.5% | Nigeria, Égypte et Éthiopie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réseaux de Service Après-Vente Fragmentés

La présence limitée de concessionnaires dans les zones rurales oblige les propriétaires de tracteurs à attendre de longues périodes pour accéder à des techniciens certifiés ou à des pièces d'origine. Une grande partie des tracteurs au Nigeria se trouve à une distance considérable des ateliers agréés, laissant les opérateurs sans autre choix que de recourir à des mécaniciens informels. Ces mécaniciens effectuent souvent des réparations qui annulent les garanties, créant des difficultés supplémentaires pour les propriétaires. Les fabricants ont lancé des initiatives telles que des camionnettes de service mobile et des diagnostics à distance pour résoudre ces problèmes. Cependant, ces solutions dépendent fortement d'une connectivité fiable et d'une formation adéquate des techniciens, deux éléments qui restent inégaux à travers le pays. En l'absence d'une infrastructure de service robuste, les taux d'utilisation des tracteurs diminuent considérablement, entraînant des rendements plus faibles sur les investissements en mécanisation et décourageant les achats futurs.

Importations Contrefaites et de Marché Gris

Les clones non autorisés et les pièces de rechange contrefaites sont souvent vendus à des prix bien inférieurs à ceux des produits d'origine, les rendant attrayants pour les acheteurs soucieux de minimiser les coûts. Cependant, ces produits contrefaits réduisent considérablement la durée de vie opérationnelle des machines, entraînant des dépenses à long terme plus élevées pour les utilisateurs. Les organismes commerciaux nigérians ont souligné qu'une part considérable du marché secondaire est influencée par des composants contrefaits. L'absence de contrôles frontaliers robustes et l'application incohérente des réglementations sur la propriété intellectuelle découragent les fabricants d'équipements d'origine d'investir dans des opérations d'assemblage local. Cette dépendance aux produits importés nuit davantage à la réputation et à la valeur des marques établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Tracteurs Restent l'Ancre des Revenus et les Pulvérisateurs Affichent le Rythme de Croissance le Plus Rapide

Les tracteurs constituent le type de produit le plus important, représentant 42,6% de la part du marché des machines agricoles en Afrique en 2025, les unités de moins de 40 chevaux représentant une part significative des ventes, la majorité des exploitations restant inférieures à 2 hectares. Les machines compactes servent à la fois de véhicules de transport et de sources d'énergie pour des équipements simples, ce qui explique leur popularité au Kenya, en Éthiopie et au Ghana. La taille du marché des machines agricoles en Afrique pour les tracteurs devrait croître à mesure que les dispositifs de financement rendent la propriété viable pour les coopératives et les prestataires de services contractuels. Les tracteurs de puissance moyenne entre 40 et 99 chevaux gagnent du terrain parmi les domaines regroupant des superficies, tandis que les modèles de plus de 100 chevaux restent concentrés en Afrique du Sud et en Égypte.

Les pulvérisateurs progressent à un CAGR de 5,1% jusqu'en 2031, le plus élevé de toutes les catégories, car l'horticulture orientée vers l'exportation fait face à des plafonds de résidus plus stricts en vertu des règles de sécurité de l'Union Européenne. Les pulvérisateurs de précision qui réduisent les volumes de produits chimiques se répandent dans les clusters de floriculture kényans, aidés par des subventions qui remboursent la moitié du coût d'achat. Le marché des machines agricoles en Afrique pour les pulvérisateurs devrait croître de manière significative, porté par la pression croissante des ravageurs liée à la hausse des températures. Bien que partant d'une base plus petite, la croissance dépasse tous les autres segments à mesure que la gestion des cultures résiliente au climat devient une priorité politique.

Analyse Géographique

L'Afrique du Sud est le plus grand pays, représentant 27,5% du marché des machines agricoles en Afrique en 2025, portée par un taux de mécanisation élevé et une infrastructure de concessionnaires robuste. Les perturbations dues aux délestages en 2024 et 2025 ont contraint certaines usines d'assemblage à importer des unités entièrement construites, faisant légèrement monter les prix, mais les remises fiscales sur les équipements d'irrigation ont maintenu l'intérêt des acheteurs. Les ventes à l'exportation vers la Zambie et le Botswana soutiennent davantage la demande, maintenant l'Afrique du Sud comme un hub d'approvisionnement régional même si la croissance intérieure se modère.

Le Kenya est le pays à la croissance la plus rapide, progressant à un CAGR de 4,9% jusqu'en 2031, la Vision 2030 visant à porter la mécanisation de 18% en 2025 à 40% d'ici 2030. Les importations de tracteurs ont connu une augmentation significative, avec un accent particulier sur les modèles conçus pour les petites parcelles agricoles. Des plateformes de location numérique, telles que Hello Tractor et Trotro Tractor, ont déployé des milliers d'unités à travers le pays. Ces plateformes fournissent des services basés sur la superficie cultivée, alignant les coûts sur les revenus de récolte des agriculteurs. De plus, elles génèrent des traces de données qui aident à évaluer la solvabilité.

Le Nigeria, l'Égypte et l'Éthiopie représentent collectivement une part significative du marché des machines agricoles en Afrique. Le programme de subventions de février 2026 du Nigeria vise un bond de la mécanisation, mais il fait toujours face à des centres de service dispersés et à des fluctuations du taux de change. L'Égypte canalise des fonds publics vers des systèmes d'irrigation goutte-à-goutte et par aspersion pour protéger les rendements dans les zones à faible disponibilité en eau, bien que les petits exploitants citent l'accès limité au crédit comme un obstacle. L'adoption de tracteurs à la carte en Éthiopie a multiplié par cinq la superficie labourée entre 2020 et 2025, prouvant que le financement basé sur l'utilisation peut libérer une demande latente. Les autres marchés africains, tels que le Ghana, la Tanzanie et l'Ouganda, affichent une pénétration à un chiffre, contraints par des réseaux de concessionnaires minces et des réserves de capital plus faibles.

Paysage Concurrentiel

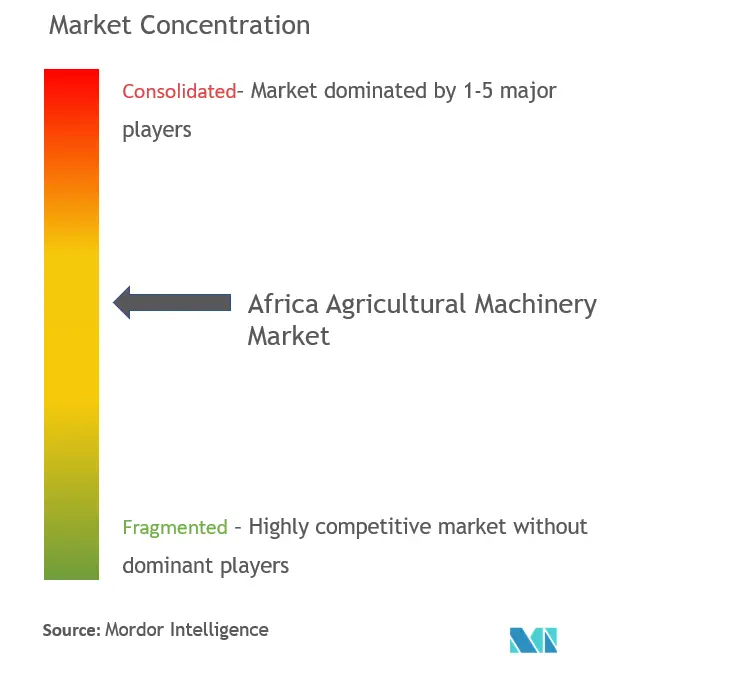

Le marché des machines agricoles en Afrique présente une concentration modérée. Les principaux acteurs Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited et Kubota Corporation détiennent collectivement une part significative des revenus en 2025. Les grandes entreprises dominent le segment premium en intégrant le matériel à la télématique, aux programmes de crédit et à la distribution complète de pièces. Mahindra & Mahindra Limited, Kubota Corporation et Tractors and Farm Equipment Limited (TAFE) défient les acteurs établis avec des tracteurs à prix plus bas et des caractéristiques adaptées aux besoins des petits exploitants. Les fournisseurs chinois tels que Weichai Lovol Intelligent Agricultural Technology Co., Ltd. exploitent leur leadership en matière de coûts et leurs conditions de paiement flexibles pour pénétrer les corridors d'Afrique de l'Ouest.

La numérisation est devenue un facteur de différenciation clé. CNH Industrial N.V. a établi un hub de pièces à Nairobi en 2024, réduisant considérablement les délais de livraison de quatre semaines à cinq jours et améliorant la fiabilité du service après-vente en Afrique de l'Est. Cette évolution a non seulement amélioré l'efficacité opérationnelle, mais a également renforcé la présence de l'entreprise sur le marché en permettant une livraison plus rapide des pièces, répondant ainsi efficacement aux besoins critiques des clients. L'essai par AGCO Corporation de tracteurs électriques sur des domaines horticoles en Afrique du Sud illustre comment les initiatives de durabilité peuvent débloquer des micro-segments à marges plus élevées.

Les assembleurs locaux au Nigeria et au Kenya s'approvisionnent en kits démontés pour contourner les droits d'importation, produisant des unités à prix compétitifs mais parfois au détriment d'une qualité constante. Les pièces contrefaites érodent les marges et la confiance dans les marques, poussant les producteurs d'origine à investir dans des étiquettes holographiques et des audits de concessionnaires. À mesure que les règles d'émissions se resserrent et que la certification ISO 9001 devient un prérequis pour les appels d'offres, les petits acteurs non agréés pourraient se retirer, orientant le marché vers une consolidation progressive.

Leaders du Secteur des Machines Agricoles en Afrique

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Massey Ferguson a présenté la série de tracteurs MF 5M, comprenant cinq nouveaux modèles avec des puissances allant de 105 ch (79 kW) à 145 ch (107 kW), aux agriculteurs sud-africains lors de l'annuel Balfour Hay Day. La série MF 5M conserve la fiabilité éprouvée des modèles Massey Ferguson antérieurs tout en intégrant des améliorations modernes pour améliorer l'efficacité, réduire les coûts d'exploitation et maximiser le retour sur investissement.

- Décembre 2025 : Le fabricant italien de tracteurs McCormick, une marque d'Argo Tractors, est entré sur le marché des machines agricoles éthiopien grâce à un partenariat exclusif avec le Groupe Kerchanshe. Cette collaboration vise à améliorer la mécanisation agricole en Éthiopie en fournissant des tracteurs performants et durables pour répondre aux besoins agricoles locaux, Kerchanshe Tractor se chargeant des ventes et de la maintenance.

- Août 2025 : Kubota Corporation a signé un protocole d'accord avec Sumitomo Mitsui Banking Corporation (SMBC) pour établir une alliance commerciale visant à financer les ventes de machines agricoles en Afrique. Ce partenariat s'aligne sur la demande alimentaire croissante à travers l'Afrique, portée par la hausse des populations, la dépendance aux importations et les risques géopolitiques qui ont accru les pressions sur les chaînes d'approvisionnement.

- Mars 2025 : CLAAS KGaA mbH a introduit la série de tracteurs XERION 12 en Afrique du Sud via son importateur, Kempston Agri. Le modèle phare, le 12.650, offre 653 ch et 3 100 Nm de couple, propulsé par un moteur Mercedes-Benz de 15,6 litres conçu pour le labour intensif sur les grandes exploitations.

Portée du Rapport sur le Marché des Machines Agricoles en Afrique

Les machines agricoles comprennent les dispositifs mécaniques, les véhicules et les structures utilisés dans l'agriculture pour automatiser les tâches, minimiser le travail manuel et améliorer la productivité. Cette catégorie va des outils manuels de base aux machines automotrices avancées, telles que les moissonneuses-batteuses.

Le rapport sur le marché des machines agricoles en Afrique est segmenté par type de produit, notamment les tracteurs, les machines de labour et de culture, les machines de plantation, les pulvérisateurs, les machines d'irrigation, les machines de récolte, les machines de fenaison et de fourrage, et autres types, et par géographie, notamment l'Afrique du Sud, le Nigeria, le Kenya, l'Égypte, l'Éthiopie et le reste de l'Afrique. Les prévisions du marché sont fournies en termes de valeur en USD.

| Tracteurs | Moins de 40 CV |

| 40 - 99 CV | |

| 100 CV et Plus | |

| Machines de Labour et de Culture | Charrues |

| Herses | |

| Rotoculteurs et Cultivateurs | |

| Autres Équipements | |

| Machines de Plantation | Semoirs |

| Planteuses | |

| Épandeurs | |

| Autres Machines de Plantation | |

| Pulvérisateurs | Portés à la Main / à Dos |

| Montés sur Tracteur | |

| Traînés / Tirés | |

| Automoteurs | |

| Pulvérisateurs UAV / Drones | |

| Machines d'Irrigation | Systèmes d'Irrigation Goutte-à-Goutte |

| Systèmes d'Irrigation par Aspersion | |

| Autres Machines d'Irrigation | |

| Machines de Récolte | Moissonneuses-Batteuses |

| Autres Machines de Récolte | |

| Machines de Fenaison et de Fourrage | Faucheuses et Conditionneuses |

| Presses à Balles | |

| Autres Machines de Fenaison et de Fourrage |

| Nigeria |

| Afrique du Sud |

| Kenya |

| Égypte |

| Éthiopie |

| Reste de l'Afrique |

| Par Type de Produit | Tracteurs | Moins de 40 CV |

| 40 - 99 CV | ||

| 100 CV et Plus | ||

| Machines de Labour et de Culture | Charrues | |

| Herses | ||

| Rotoculteurs et Cultivateurs | ||

| Autres Équipements | ||

| Machines de Plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres Machines de Plantation | ||

| Pulvérisateurs | Portés à la Main / à Dos | |

| Montés sur Tracteur | ||

| Traînés / Tirés | ||

| Automoteurs | ||

| Pulvérisateurs UAV / Drones | ||

| Machines d'Irrigation | Systèmes d'Irrigation Goutte-à-Goutte | |

| Systèmes d'Irrigation par Aspersion | ||

| Autres Machines d'Irrigation | ||

| Machines de Récolte | Moissonneuses-Batteuses | |

| Autres Machines de Récolte | ||

| Machines de Fenaison et de Fourrage | Faucheuses et Conditionneuses | |

| Presses à Balles | ||

| Autres Machines de Fenaison et de Fourrage | ||

| Par Géographie | Nigeria | |

| Afrique du Sud | ||

| Kenya | ||

| Égypte | ||

| Éthiopie | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des machines agricoles en Afrique en 2031 ?

Le marché devrait atteindre 4,59 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part des revenus ?

Les tracteurs ont dominé avec une part de 42,6% en 2025.

Quel type de produit connaît la croissance la plus rapide ?

Les pulvérisateurs affichent la croissance la plus rapide avec un CAGR de 5,1% jusqu'en 2031.

Quel pays devrait enregistrer le taux de croissance le plus élevé ?

Le Kenya devrait croître à un CAGR de 4,9% entre 2026 et 2031.

Quel rôle jouent les subventions gouvernementales dans la mécanisation ?

Les programmes au Nigeria, au Kenya et en Éthiopie réduisent les coûts d'acquisition et raccourcissent les délais de remboursement, encourageant les petits exploitants à adopter des machines.

Dernière mise à jour de la page le: